Taille et part du marché des télémètres de golf

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 389.91 Millions de dollars américains |

| Taille du Marché (2031) | 530.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

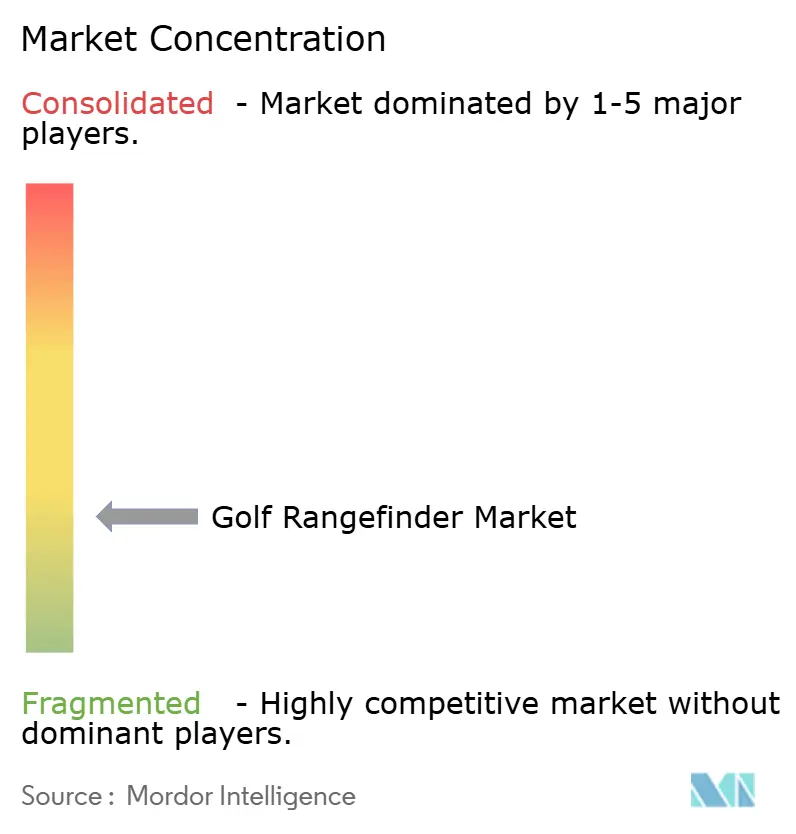

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des télémètres de golf par Mordor Intelligence

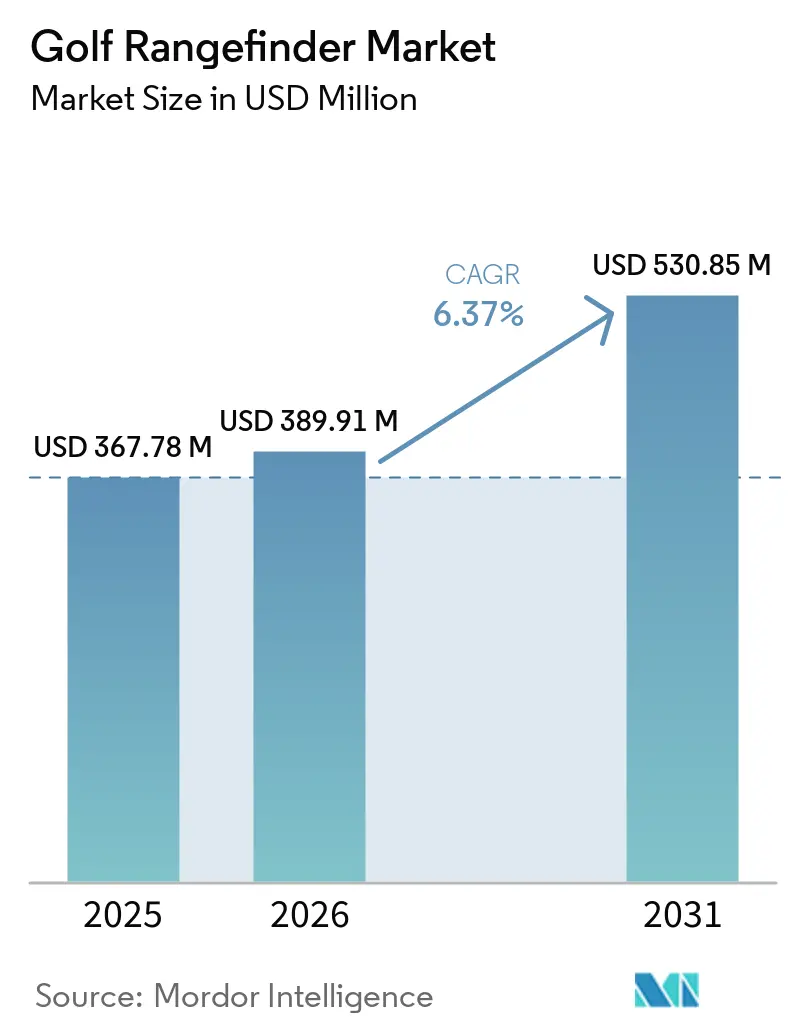

La taille du marché mondial des télémètres de golf devrait croître de 367,78 millions USD en 2025 à 389,91 millions USD en 2026 et devrait atteindre 530,85 millions USD d'ici 2031, à un CAGR de 6,37 % sur la période 2026-2031. La National Golf Foundation (NGF) a enregistré un nombre record de 48,1 millions de golfeurs aux États-Unis en 2025, soulignant une augmentation significative de la demande en équipements de précision au sein du marché mondial des télémètres de golf[1]Source : National Golf Foundation, Golf Industry Facts,

ngf.org. Avec un nombre croissant de participants, on observe un changement notable : les golfeurs récréatifs, les clubs de golf et les centres de formation reconnaissent de plus en plus les télémètres comme des outils indispensables, ce qui entraîne un cycle de remplacement et de mise à niveau prolongé. Le marché connaît des avancées qui intègrent la précision laser aux fonctionnalités du système de positionnement mondial (GPS). Par ailleurs, on observe une tendance croissante à l'adoption de produits premium, portée par des mises à niveau axées sur le style de vie, ainsi que des stratégies reliant les ventes de matériel à des offres de services numériques par abonnement. Ces développements positionnent les télémètres de golf comme des composantes essentielles de l'écosystème golfique moderne et axé sur les données, plutôt que comme de simples accessoires.

Principaux enseignements du rapport

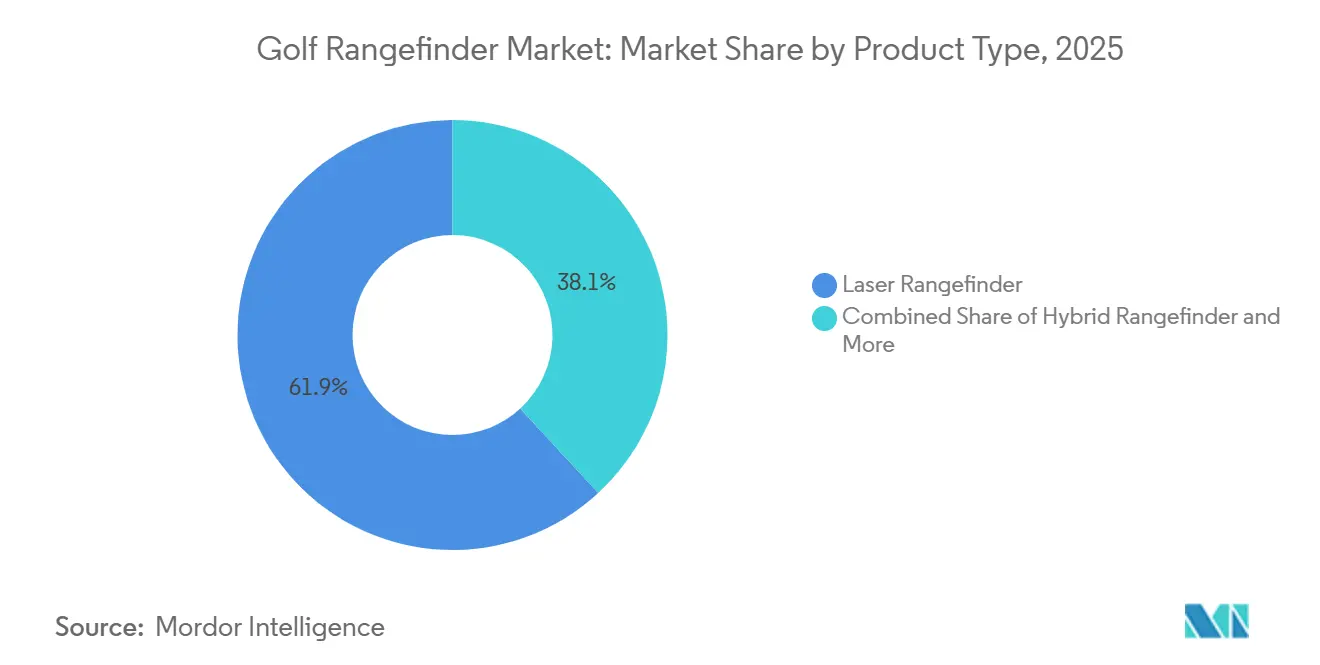

- Par type de produit, les télémètres laser ont dominé le marché mondial des télémètres de golf avec une part de 61,86 % en 2025, tandis que les télémètres hybrides devraient enregistrer le CAGR le plus rapide, soit 8,22 %, durant la période 2026-2031.

- Par catégorie, la grande diffusion a conservé une part de 64,54 % en 2025, tandis que le segment premium devrait se développer à un CAGR de 7,99 % jusqu'en 2031.

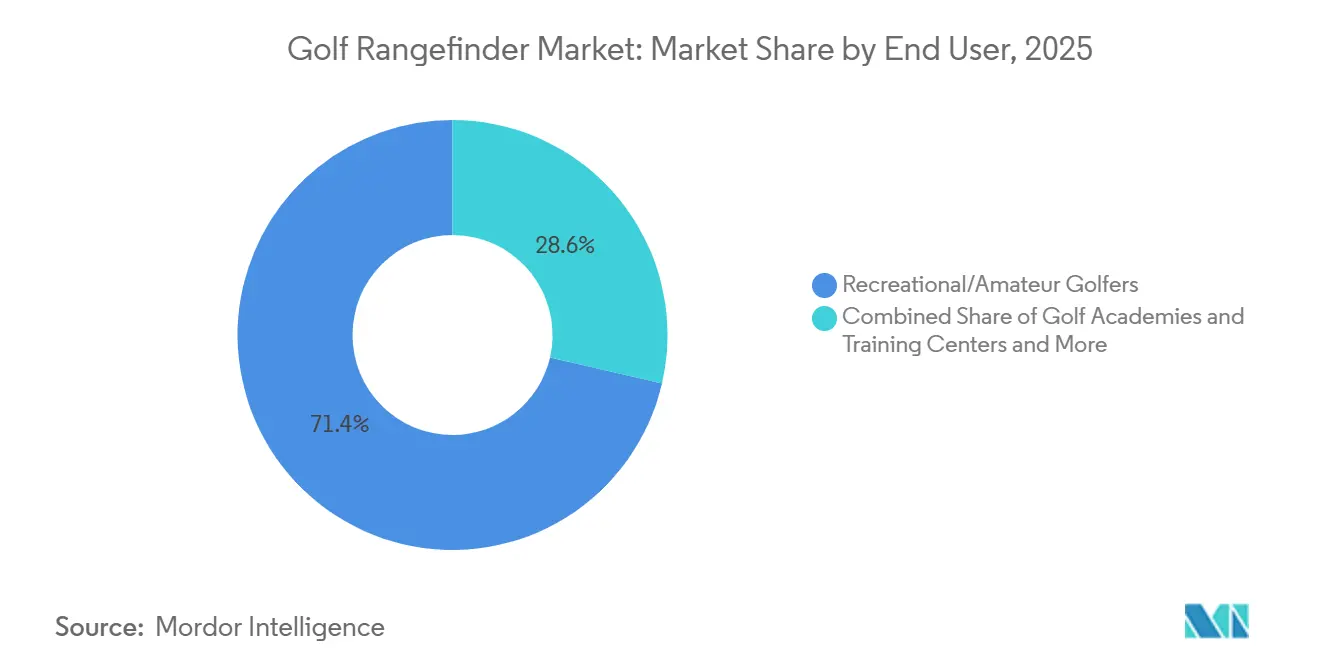

- Par utilisateur final, les golfeurs récréatifs/amateurs ont représenté 71,37 % du chiffre d'affaires en 2025, mais les académies de golf et les centres de formation devraient connaître la croissance la plus rapide, à 8,57 %, jusqu'en 2031.

- Par canal de distribution, les magasins de vente au détail hors ligne ont dominé le marché mondial des télémètres de golf avec une part de 69,89 % en 2025, tandis que les magasins de vente au détail en ligne devraient enregistrer le CAGR le plus rapide, soit 8,45 %, durant la période 2026-2031.

- Par géographie, l'Amérique du Nord a conservé une part de 42,63 % en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 7,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des télémètres de golf

Tableau d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Numérisation du suivi des performances de golf et de la gestion des parcours | +1.0% | Mondial, plus fort en Amérique du Nord et en Asie de l'Est | Court terme (≤ 2 ans) |

| Popularité croissante du golf axé sur les données et la précision | +0.9% | Amérique du Nord, Europe, Corée du Sud, Japon | Moyen terme (2-4 ans) |

| Expansion mondiale de la participation au golf au-delà des marchés traditionnels | +0.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique, et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Essor du tourisme golfique stimulant les dépenses en équipements | +0.7% | Amérique du Nord, Europe, destinations de villégiature en Asie-Pacifique | Moyen terme (2-4 ans) |

| Plateformes de commerce électronique élargissant l'accès aux technologies de golf | +0.6% | Mondial, notamment en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Intégration de l'intelligence artificielle et des fonctionnalités intelligentes | +0.5% | Amérique du Nord, Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Numérisation du suivi des performances de golf et de la gestion des parcours

La numérisation du suivi des performances de golf transforme le marché mondial des télémètres de golf, faisant évoluer les attentes envers ces appareils au-delà de la simple mesure de distance. Avec une participation des golfeurs américains atteignant un record de 48,1 millions en 2025, selon la National Golf Foundation, les joueurs maîtrisent de plus en plus l'analyse des données, en utilisant des indicateurs tels que la dispersion des coups et la distance de portée. Les installations de golf modernes intègrent des tableaux de bord connectés et des analyses en temps réel, établissant les télémètres comme des outils essentiels de collecte de données au sein d'un écosystème de performance global. Cette évolution redéfinit les standards concurrentiels : les appareils qui s'intègrent parfaitement aux plateformes connectées et aux systèmes d'entraînement gagnent en importance, tandis que les produits autonomes risquent de devenir obsolètes. Pour les fabricants, l'opportunité stratégique réside dans l'alignement de l'innovation matérielle avec les écosystèmes logiciels, en développant des produits qui non seulement fournissent des informations exploitables, mais renforcent également l'engagement des clients grâce à des modèles par abonnement. En conclusion, le marché est en transition, passant d'une différenciation centrée sur le matériel à un cadre où la connectivité de l'écosystème et les services axés sur les données sont essentiels pour maintenir la compétitivité à long terme.

Expansion mondiale de la participation au golf au-delà des marchés traditionnels

L'expansion mondiale de la participation au golf stimule la croissance du marché des télémètres de golf, créant des opportunités d'adoption accrue et de mise à niveau de ces appareils. Le Royal and Ancient Golf Club of St Andrews a rapporté qu'en 2025, plus de 112 millions d'adultes et de jeunes golfeurs étaient actifs dans le monde, à l'exclusion des États-Unis et du Mexique, l'Asie étant en tête de la participation des adultes[2]Source : Royal and Ancient Golf Club of St Andrews (R&A), La croissance du golf junior contribue à une augmentation soutenue de la participation mondiale,

randa.org. Cette croissance significative de l'intérêt mondial a élargi le pipeline de demande pour les appareils de golf d'entrée de gamme et de milieu de gamme. De plus, la participation croissante des jeunes joueurs a assuré une croissance durable du marché à long terme, maintenant un afflux régulier de primo-acheteurs. Par exemple, le solide écosystème local de la Corée du Sud attire non seulement des opérateurs spécialisés, mais reste également à l'abri de la domination des grands conglomérats, favorisant l'innovation entrepreneuriale. Pendant ce temps, les marques mondiales mettent en œuvre des initiatives stratégiques, comme en témoigne le lancement de l'Approach Z10 de Garmin dans la région Asie-Pacifique. Ces lancements de produits régionaux illustrent une approche délibérée visant à équilibrer la compétitivité des prix et l'accessibilité, positionnant les télémètres comme des outils essentiels sur des marchés où le golf passe d'une activité de niche à un sport grand public.

Essor du tourisme golfique stimulant les dépenses en équipements

Le tourisme golfique stimule une croissance significative du marché mondial des télémètres de golf, les consommateurs allouant de plus en plus leurs revenus discrétionnaires à des équipements de précision premium. Alors que les golfeurs évoluent sur des parcours inconnus dans des destinations prisées, la demande de télémètres avancés, notamment ceux équipés d'une technologie de correction de dénivelé et de fonctionnalités améliorées par l'intelligence artificielle (IA), a considérablement augmenté. Ces appareils sont désormais perçus comme des actifs de style de vie essentiels plutôt que de simples outils d'amélioration des performances. Les voyageurs fortunés, en particulier, sont enclins à investir dans des télémètres de haute qualité, reconnaissant leur valeur dans l'amélioration de l'expérience golfique globale. Cette tendance intègre davantage les télémètres dans l'économie du voyage golfique au sens large. Soutenant cet élan, la Fédération asiatique de l'industrie du golf rapporte une augmentation de 41 % de la participation au golf aux États-Unis entre 2019 et 2025, avec une base de joueurs approchant les 50 millions[3]Source : Fédération asiatique de l'industrie du golf, La recherche confirme l'ère de croissance du golf,

agif.asia. Cela met en évidence non seulement la demande soutenue, mais aussi la croissance structurelle du marché des équipements de précision.

Plateformes de commerce électronique élargissant l'accès aux technologies de golf

À mesure que les plateformes de commerce électronique gagnent en importance, elles ne se contentent pas de remodeler le marché des télémètres de golf ; elles redéfinissent l'ensemble du paysage des interactions entre les marques et les consommateurs. Ces plateformes resserrent les marges de distribution traditionnelles, permettant aux marques d'interagir directement avec les consommateurs. Ce changement, caractérisé par des modèles de vente directe aux consommateurs et des découvertes pilotées par les places de marché, a modifié le paysage concurrentiel. Il permet aux challengers de proposer des spécifications avancées à des prix plus attractifs, en contournant les majorations habituelles des commerces de détail spécialisés. Par exemple, des appareils tels que le Captain Air de Blue Tees Golf et le PRO L5 de Shot Scope illustrent comment les marques utilisent les canaux en ligne non seulement pour vendre du matériel, mais aussi pour intégrer des écosystèmes par abonnement. Cette approche positionne leurs télémètres comme des outils de performance essentiels et des points d'entrée vers des services d'entraînement axés sur les données. L'enseignement stratégique est évident : dans ce marché en évolution, maîtriser le canal numérique équivaut à posséder la relation client et les précieuses données de performance. Ce changement diminue la domination des hiérarchies de vente au détail traditionnelles, mettant l'accent sur la compétitivité à long terme fondée sur la connectivité et l'intégration de l'écosystème plutôt que sur la simple présence en rayon.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Restrictions réglementaires sur les fonctions de correction de dénivelé lors des compétitions | -0.5% | Mondial | Moyen terme (2-4 ans) |

| Produits contrefaits et importations à bas coût intensifiant la concurrence par les prix | -0.7% | Mondial, notamment en Asie-Pacifique et sur les places de marché en ligne | Court terme (≤ 2 ans) |

| Applications de golf sur smartphone remettant en cause l'adoption d'appareils dédiés | -0.4% | Mondial, plus fort dans le segment récréatif/loisir | Moyen terme (2-4 ans) |

| Prix premium limitant la pénétration auprès des golfeurs récréatifs | -0.2% | Marchés émergents, Asie du Sud-Est, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions réglementaires sur les fonctions de correction de dénivelé lors des compétitions

Les contraintes réglementaires sur la fonctionnalité de correction de dénivelé représentent un défi majeur pour le marché mondial des télémètres de golf, affectant particulièrement ses fonctionnalités les plus rentables. Les instances dirigeantes telles que l'United States Golf Association (USGA) et le Royal and Ancient Golf Club of St Andrews ont interdit l'utilisation des distances ajustées au dénivelé lors des tournois. Cette réglementation a été renforcée par les essais d'appareils du circuit de la Professional Golfers' Association (PGA) en 2025, qui exigeaient la désactivation des fonctions de correction de dénivelé et de cartographie des parcours. Les fabricants font face à un double défi de marché : développer des appareils adaptés aux golfeurs récréatifs qui privilégient les données de dénivelé, tout en répondant aux exigences de conformité des joueurs en compétition. Cette fonctionnalité à double mode augmente les coûts de développement, accroît le risque d'activation accidentelle de fonctionnalités et limite les stratégies marketing axées sur les fonctions de dénivelé. Par conséquent, ces contraintes entravent le positionnement de marque cohérent sur les segments de marché professionnel et récréatif.

Produits contrefaits et importations à bas coût intensifiant la concurrence par les prix

Les contrefaçons et les importations à bas coût freinent considérablement le marché mondial des télémètres de golf, érodant la confiance envers les marques et compromettant la confiance lors du premier achat. Souvent vendus à une fraction du prix des appareils authentiques, ces produits contrefaits compromettent la précision et la fiabilité. En conséquence, de nombreux primo-acheteurs se forgent une perception biaisée de l'ensemble de la catégorie, plutôt que du seul produit défectueux. Ce jugement erroné ternit non seulement la réputation des marques légitimes, mais réduit également les essais authentiques, en particulier dans les régions sensibles aux prix dominées par les ventes en ligne. Les fabricants établis font face à un double défi : protéger leur propriété intellectuelle (PI) et convaincre les consommateurs de la précision et de la durabilité de leurs appareils authentiques. La conséquence globale est un marché où la confiance et la crédibilité rivalisent avec l'innovation en termes d'importance. Cette réalité oblige les marques à investir dans des mesures anti-contrefaçon, l'éducation des consommateurs et des propositions de valeur uniques, dans le but d'assurer une croissance durable à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les appareils hybrides convergent les formats concurrents en une proposition de valeur unifiée

En 2025, les télémètres laser dominent avec une part de 61,86 % du marché mondial des télémètres de golf. Leur leadership sur le marché est attribué à leur précision, leur rapidité et leur fiabilité incomparables, offrant une précision inférieure au yard et un retour de verrouillage de broche fiable. Des décennies de reconnaissance de marque, combinées à une forte présence dans les canaux de vente au détail professionnels, ont établi une fidélité durable des clients parmi les golfeurs expérimentés. Cependant, ce segment mature fait face à des défis importants : l'innovation reste incrémentale, les coûts de recherche et développement sont élevés et la différenciation est de plus en plus difficile à atteindre. Ces facteurs contraignent collectivement la croissance malgré la position de marché bien établie du segment.

À l'inverse, les télémètres hybrides représentent la catégorie à la croissance la plus rapide, avec un CAGR projeté de 8,22 % de 2026 à 2031. En intégrant la visualisation du système de positionnement mondial (GPS) à la précision laser, les télémètres hybrides offrent une proposition de valeur complète. Par exemple, des produits tels que le Tour Hybrid de Bushnell et l'Approach Z10 de Garmin consolident les fonctionnalités de plusieurs appareils tout en améliorant la connectivité de l'écosystème grâce à l'intégration de montres connectées et à la transmission de données en temps réel. Cette trajectoire de croissance reflète l'évolution des préférences des consommateurs pour la commodité et les performances interconnectées. Cependant, le segment fait face à ses propres défis : une complexité d'ingénierie plus élevée, des coûts de production accrus et la difficulté d'équilibrer l'accessibilité financière avec des fonctionnalités avancées. Ces facteurs influenceront la transition des télémètres hybrides d'une adoption de niche à une pertinence grand public.

Par catégorie : la bifurcation du segment premium signale l'IA comme le prochain niveau de tarification

En 2025, la catégorie grande diffusion a commandé une part de 64,54 %, soulignant que la plupart des acheteurs privilégient la praticité, recherchant à la fois l'accessibilité financière et des mesures de distance fiables. Ce segment a connu une montée en puissance des marques de vente directe aux consommateurs et des places de marché en ligne, entraînant une réduction des prix d'entrée de gamme. Par conséquent, les télémètres sont de plus en plus perçus comme des outils essentiels plutôt que comme des articles de luxe. Bien que cet attrait large stimule le volume des ventes, il limite également la différenciation des marques, obligeant les entreprises à se concurrencer principalement sur le prix et les améliorations mineures plutôt que sur des innovations révolutionnaires.

D'autre part, le segment premium connaît la croissance la plus rapide, avec un CAGR de 7,99 % de 2026 à 2031. Cette progression est alimentée par des avancées telles que les plateformes de yardage pilotées par l'intelligence artificielle (IA), les technologies d'affichage de pointe et les intégrations du système de positionnement mondial (GPS). Prenons l'exemple du GenePro S1 de Mileseey : il illustre comment les appareils premium peuvent fournir des distances « jouées comme » ajustées à la météo, comblant le fossé entre les utilisateurs quotidiens et les calculs des circuits professionnels. L'expansion de ce segment signale un changement de paradigme : les acheteurs premium exploitent des données enrichies non seulement pour la mesure de distance, mais aussi pour des décisions de coup éclairées. Ainsi, avec un accent sur l'innovation, la connectivité et l'intégration de l'écosystème, les télémètres premium consolident leur statut de principal moteur de croissance du marché.

Par utilisateur final : les académies de golf et les centres de formation font évoluer les achats vers des formats institutionnels

En 2025, les golfeurs récréatifs et amateurs ont dominé le marché mondial des télémètres de golf, représentant 71,37 % de la demande. Cette tendance s'aligne sur les schémas de participation plus larges dans ce sport, de nombreux joueurs adoptant ces appareils pour améliorer leur précision et leurs performances globales sur le parcours. Les clubs et parcours de golf contribuent à ce segment en acquérant des télémètres pour leurs flottes de location et leurs programmes d'enseignement, en mettant l'accent sur la durabilité et des spécifications standardisées. Si cela garantit une demande constante, cela limite également les opportunités d'innovation. La majorité des achats privilégie les fonctionnalités de base plutôt que les fonctionnalités avancées, ce qui restreint la capacité des marques à se différencier au sein de ce segment clé.

Les académies de golf et les centres d'entraînement représentent la catégorie d'utilisateurs finaux à la croissance la plus rapide, avec un CAGR de 8,57 % prévu de 2026 à 2031. Cette croissance est portée par l'expansion mondiale des environnements d'entraînement axés sur la technologie. Des institutions telles que GOLFZON Leadbetter et les installations TrackMan illustrent la manière dont les programmes de cours structurés et les environnements d'entraînement intégrés basés sur les données intègrent la mesure de précision dans des cadres pédagogiques standardisés. Cette évolution des achats institutionnels met en évidence une transformation structurelle du marché : les télémètres sont de plus en plus achetés non seulement par des golfeurs individuels, mais aussi par des académies et des centres d'entraînement. Ces organisations exigent une durabilité à l'échelle de la flotte, une intégration transparente dans l'écosystème et des modèles de tarification évolutifs. En conséquence, ce segment redéfinit la dynamique de la demande, positionnant les achats interentreprises (B2B) comme un moteur de croissance essentiel pour l'industrie.

Par canal de distribution : les écosystèmes de vente directe aux consommateurs accélèrent le déplacement du commerce en ligne au détriment du commerce de détail traditionnel

En 2025, les magasins de vente au détail hors ligne dominent avec une part de 69,89 % du marché mondial des télémètres de golf. La préférence des consommateurs pour l'évaluation pratique des produits optiques, combinée à l'expertise fournie par le personnel de vente qualifié, influence considérablement les décisions d'achat. Les boutiques professionnelles spécialisées revêtent une importance particulière pour les golfeurs professionnels et de club, qui privilégient la proximité et l'expertise en ajustement. Bien que cette présence bien établie renforce la domination du commerce de détail hors ligne, sa dépendance aux modèles de vente traditionnels limite la flexibilité opérationnelle et l'expose à une compression des marges, notamment à mesure que les alternatives numériques continuent de gagner en importance.

D'autre part, le commerce de détail en ligne est le canal de distribution à la croissance la plus rapide, atteignant un CAGR de 8,45 % de 2026 à 2031. Cette croissance est portée par des écosystèmes de vente directe aux consommateurs et des modèles commerciaux par abonnement. Des concurrents numériques tels que Blue Tees Golf et Shot Scope transforment les plateformes en ligne de simples points de vente en passerelles complètes vers des écosystèmes de performance connectés. Dans ces écosystèmes, les appareils fonctionnent comme des points d'entrée vers des analyses avancées et des services d'entraînement. Ce modèle évolutif de « l'appareil comme service » remodèle fondamentalement l'économie de la distribution, perturbant les hiérarchies de marques établies depuis des décennies dans le commerce de détail traditionnel et accélérant la transition vers un engagement prioritairement numérique. Pour les fabricants, le canal en ligne représente non seulement une opportunité de croissance significative, mais aussi un impératif stratégique, car la maîtrise de la relation client numérique détermine de plus en plus la compétitivité à long terme.

Analyse géographique

En 2025, l'Amérique du Nord détient la plus grande part du marché des télémètres de golf, avec une participation de 42,63 %. Cette domination est largement portée par les États-Unis qui, avec plus de 16 000 installations de golf en 2025 selon la National Golf Foundation, connaissent une demande constante de remplacement et de mise à niveau, alimentée par une base de participants en croissance. Les grandes marques telles que Bushnell, Garmin, Blue Tees et Shot Scope se disputent la prééminence dans la région, investissant des ressources dans la visibilité en boutique professionnelle, forgeant des liens avec la Professional Golfers' Association (PGA) et se positionnant stratégiquement sur le marché. De plus, les normes réglementaires de l'United States Golf Association (USGA) influencent non seulement la conception des produits, mais façonnent également les récits marketing, cimentant le statut de l'Amérique du Nord comme référence pour les stratégies de distribution mondiales.

L'Asie-Pacifique est en pleine ascension, avec une croissance projetée à un CAGR de 7,86 % de 2026 à 2031, ce qui en fait la région au potentiel de croissance à moyen terme le plus prononcé. Des pays comme le Japon, la Corée du Sud, la Chine, l'Inde et les nations d'Asie du Sud-Est connaissent une montée en puissance de la participation au golf, stimulant la demande d'appareils haut de gamme et à prix compétitifs. Tandis que des marques nationales comme CaddyTalk et Voice Caddie prospèrent sur ces marchés férus de technologie, des géants mondiaux comme Garmin lancent stratégiquement des produits en tenant compte des sensibilités régionales aux prix. Cela indique que le marché Asie-Pacifique exige une approche concurrentielle nuancée, plutôt qu'une stratégie premium uniforme. L'infrastructure golfique en plein essor de la région, associée à la hausse des revenus disponibles et à une démographie jeune qui s'intéresse de plus en plus au golf, consolide sa position de moteur clé de la demande future.

L'Europe se positionne comme le deuxième marché le plus important, avec l'Allemagne, le Royaume-Uni, les Pays-Bas et la France en tête des volumes. Le continent bénéficie d'une participation robuste des adultes et des jeunes, soutenant la demande de produits d'entrée de gamme et de milieu de gamme. Notamment, les normes de conformité établies au Royaume-Uni influencent les normes de vente au détail à travers l'Europe. Pendant ce temps, des régions comme l'Amérique du Sud et le Moyen-Orient et l'Afrique font leur marque. Des initiatives institutionnelles, telles que l'académie GOLFZON Leadbetter au Brésil et les initiatives d'infrastructure golfique de la Vision 2030 en Arabie saoudite, soulignent une demande structurée en plein essor. Bien que ces marchés soient plus petits, ils ouvrent des voies crédibles à l'adoption des télémètres, notamment par le biais d'achats institutionnels et d'une base de golfeurs premium.

Paysage concurrentiel

Le marché mondial des télémètres de golf se caractérise par une concurrence fragmentée. Les acteurs de premier plan, notamment Bushnell et Garmin, capitalisent sur leur forte notoriété de marque et leurs vastes réseaux de distribution. Ils maintiennent leurs positions sur le marché premium grâce à des lancements de produits distinctifs et des investissements stratégiques dans des technologies avancées telles que la fusion de capteurs et la transmission de données. À l'inverse, Nikon et Leupold & Stevens misent sur leur expertise en technologie optique et la durabilité de leurs produits, ciblant les golfeurs qui privilégient la précision des lentilles à la connectivité technologique. Cette approche les aide à atténuer les pressions tarifaires prévalentes dans le segment de marché milieu de gamme.

Les marques challengers émergentes redéfinissent le marché en déplaçant l'accent de la performance optique vers une économie pilotée par l'écosystème. Shot Scope, soutenu par des fonds de capital-risque, transforme le télémètre en outil de collecte de données pour sa plateforme d'entraînement basée sur l'analyse. Blue Tees Golf perturbe les canaux de vente en ligne en proposant des fonctionnalités activées par l'intelligence artificielle (IA) à des prix compétitifs. Pendant ce temps, des marques asiatiques telles que CaddyTalk et Voice Caddie renforcent leurs positions sur leurs marchés domestiques grâce à des solutions logicielles localisées et des partenariats avec des académies de golf régionales. Mileseey illustre l'efficacité des modèles commerciaux de vente directe aux consommateurs, offrant des fonctionnalités de niveau premium tout en contournant les marges du commerce de détail traditionnel, intensifiant ainsi la concurrence sur le marché.

Une opportunité de croissance émergente réside dans l'intégration de caddies alimentés par l'intelligence artificielle (IA) conformes aux réglementations de l'United States Golf Association (USGA) et du Royal and Ancient Golf Club of St Andrews (R&A). Actuellement, seul un nombre limité de produits intègre des systèmes dynamiques de recommandation de coups conformes aux exigences des tournois tout en offrant une intelligence récréative. Cette évolution signale une phase transformatrice dans le paysage concurrentiel : les entreprises qui parviennent à développer à grande échelle des capacités de prise de décision conformes pilotées par l'IA sont en passe de redéfinir le leadership du marché, déplaçant l'accent du secteur de la différenciation basée sur le matériel vers la création de valeur par le biais d'écosystèmes intégrés.

Leaders du secteur des télémètres de golf

Bushnell Golf

Garmin

Nikon

Leupold & Stevens

Blue Tees Golf

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : Garmin Malaisie a lancé l'Approach Z10, un télémètre laser conçu pour les golfeurs recherchant des lectures de distance plus rapides et plus précises, réduisant le besoin de tergiverser sur le choix du club. Cet appareil compact mesurait les distances jusqu'au drapeau depuis jusqu'à 350 yards. Il disposait d'un grossissement de six fois, permettant aux joueurs d'avoir une vue plus nette de leur cible avant de frapper. Pesant moins de 180 g et plus compact que la plupart des smartphones, l'Approach Z10 a été conçu pour la portabilité, fournissant aux golfeurs des données supplémentaires pour améliorer leur jeu.

- Février 2026 : Blue Tees Golf a présenté sa série Captain, comprenant le Captain Air et le Captain Pro, lors du PGA Show 2026. Les deux modèles ont été conçus pour s'intégrer parfaitement à l'application Blue Tees GAME, consolidant la cartographie GPS, le suivi des coups et les analyses post-partie dans un écosystème unifié.

- Septembre 2025 : Arccos, un fournisseur de premier plan de solutions de suivi des performances de golf alimentées par l'IA, a annoncé le lancement du télémètre laser intelligent Arccos. Ce télémètre révolutionnaire, le premier du genre, a été développé à l'aide de l'IA et de logiciels avancés. Contrairement aux télémètres conventionnels qui ne fournissaient qu'un seul yardage, l'appareil Arccos délivrait une distance « jouée comme » avancée en temps réel. Il y parvenait en intégrant des données météorologiques hyper-locales en direct, un positionnement GPS précis et une cartographie mondiale détaillée pour plus de 40 000 parcours, garantissant une précision inégalée dans ses calculs.

Périmètre du rapport sur le marché mondial des télémètres de golf

Un télémètre de golf est un appareil spécialisé conçu pour aider les golfeurs à mesurer la distance précise jusqu'à une cible sur le parcours, telle que le drapeau, un bunker ou un obstacle, afin qu'ils puissent effectuer des sélections de club plus assurées et améliorer la précision de leurs coups. En éliminant les approximations, il améliore à la fois les performances et la prise de décision pendant le jeu.

Le marché mondial des télémètres de golf est segmenté en fonction du type de produit, de la catégorie, de l'utilisateur final, du canal de distribution et de la géographie. Par type de produit, le marché est segmenté en télémètres laser, télémètres GPS et télémètres hybrides. Par catégorie, le marché est segmenté en grande diffusion et premium. Par utilisateur final, le marché est segmenté en golfeurs récréatifs/amateurs, golfeurs professionnels, clubs et parcours de golf, et académies de golf et centres de formation. Par canal de distribution, le marché est segmenté en magasins de vente au détail en ligne et magasins de vente au détail hors ligne. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Télémètre laser |

| Télémètre GPS |

| Télémètre hybride |

| Grande diffusion |

| Premium |

| Golfeurs récréatifs/amateurs |

| Golfeurs professionnels |

| Clubs et parcours de golf |

| Académies de golf et centres de formation |

| Magasins de vente au détail en ligne |

| Magasins de vente au détail hors ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Télémètre laser | |

| Télémètre GPS | ||

| Télémètre hybride | ||

| Catégorie | Grande diffusion | |

| Premium | ||

| Par utilisateur final | Golfeurs récréatifs/amateurs | |

| Golfeurs professionnels | ||

| Clubs et parcours de golf | ||

| Académies de golf et centres de formation | ||

| Par canal de distribution | Magasins de vente au détail en ligne | |

| Magasins de vente au détail hors ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché mondial des télémètres de golf ?

Le marché était évalué à 367,78 millions USD en 2025 et devrait atteindre 530,85 millions USD d'ici 2031, avec une croissance à un CAGR de 6,37 % durant la période 2026-2031.

Quel type de produit détient la plus grande part ?

Les télémètres laser constituent le type de produit le plus important, représentant 61,86 % du marché en 2025, portés par leur précision et leur fiabilité.

Quelle est la catégorie la plus importante par niveau de prix ?

Le segment grande diffusion domine avec une part de 64,54 % en 2025, reflétant une forte demande pour des appareils abordables et utilitaires.

Qui sont les principaux utilisateurs finaux ?

Les golfeurs récréatifs et amateurs représentent 71,37 % de la demande en 2025, en accord avec les tendances générales de participation.

Quel est le canal de distribution dominant ?

Les magasins de vente au détail hors ligne détenaient une part de 69,89 % en 2025, soutenus par la préférence des consommateurs pour l'évaluation pratique et l'expertise des boutiques professionnelles.

Quelle région est en tête du marché ?

L'Amérique du Nord est la plus grande région, détenant une part de 42,63 % en 2025, ancrée par une forte participation et une infrastructure golfique dense.

Dernière mise à jour de la page le: