Taille et parts du marché de la boulangerie sans gluten

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

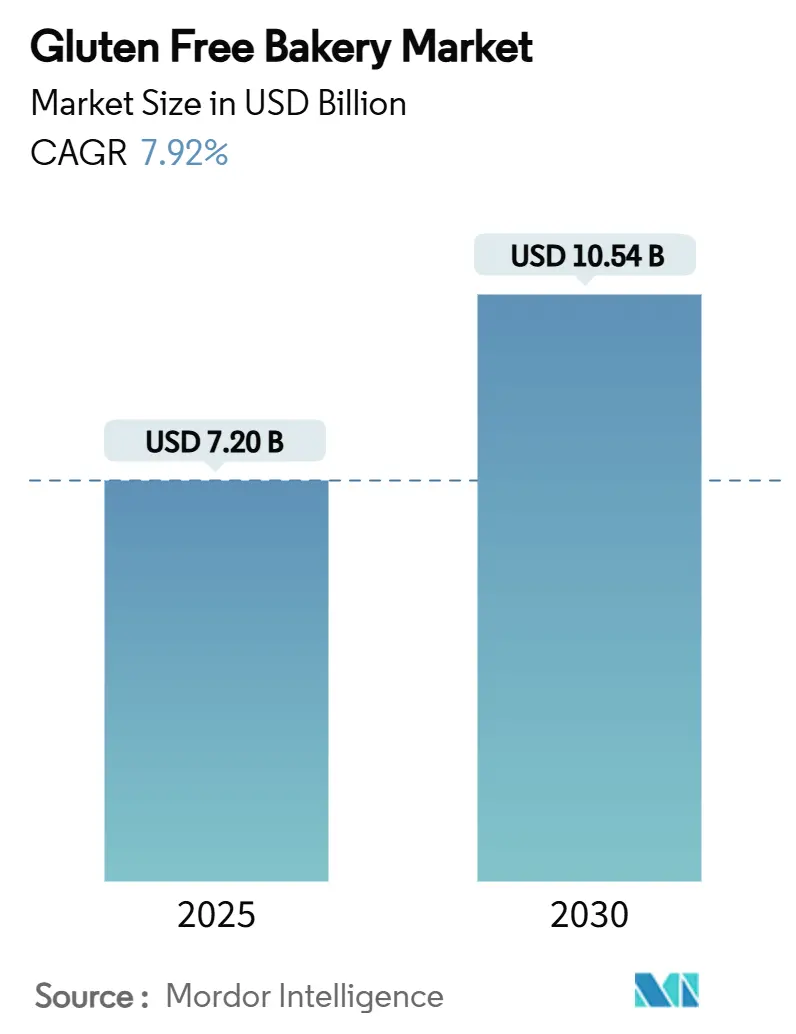

| Taille du Marché (2025) | 7.20 Milliards de dollars |

| Taille du Marché (2030) | 10.54 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la boulangerie sans gluten par Mordor Intelligence

La taille du marché des produits de boulangerie sans gluten est estimée à 7,20 milliards USD en 2025 et devrait atteindre 10,54 milliards USD d'ici 2030, avec une expansion à un TCAC de 7,92 %. L'expansion du marché est attribuée à la prévalence croissante de la maladie cœliaque, qui affecte environ 1 % de la population mondiale, et aux consommateurs qui adoptent les régimes sans gluten comme décision soucieuse de la santé, selon les Instituts nationaux de la santé. De plus, la clarté réglementaire soutient également la demande ; la FDA américaine exige que tout produit étiquetté ' sans gluten ' contienne moins de 20 ppm de gluten, donnant aux consommateurs confiance en la sécurité et la précision de l'étiquetage. Du côté de l'offre, les grandes boulangeries continuent de mettre à l'échelle des lignes de production dédiées, tandis que les petites marques exploitent les canaux en ligne et les abonnements direct-to-consumer (D2C) pour atteindre des audiences de niche. Les prix premium persistants, les risques de contamination croisée et les pénuries de céréales liées au climat restent les principaux points de friction, mais ils n'ont pas ralenti la vélocité des nouveaux produits ou l'investissement en capital.

Points clés du rapport

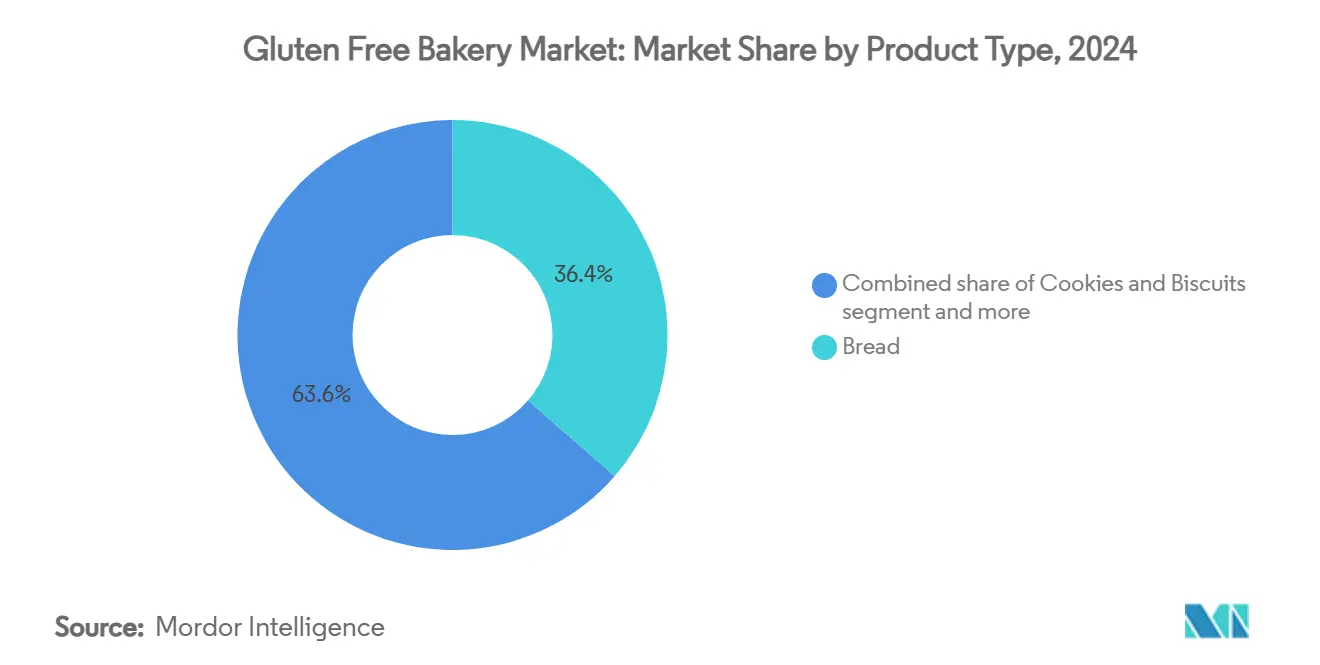

- Par type de produit, le Douleur dominait avec 36,38 % des parts du marché des produits de boulangerie sans gluten en 2024 ; les gâteaux et muffins devraient afficher un TCAC de 12,02 % de 2025 à 2030.

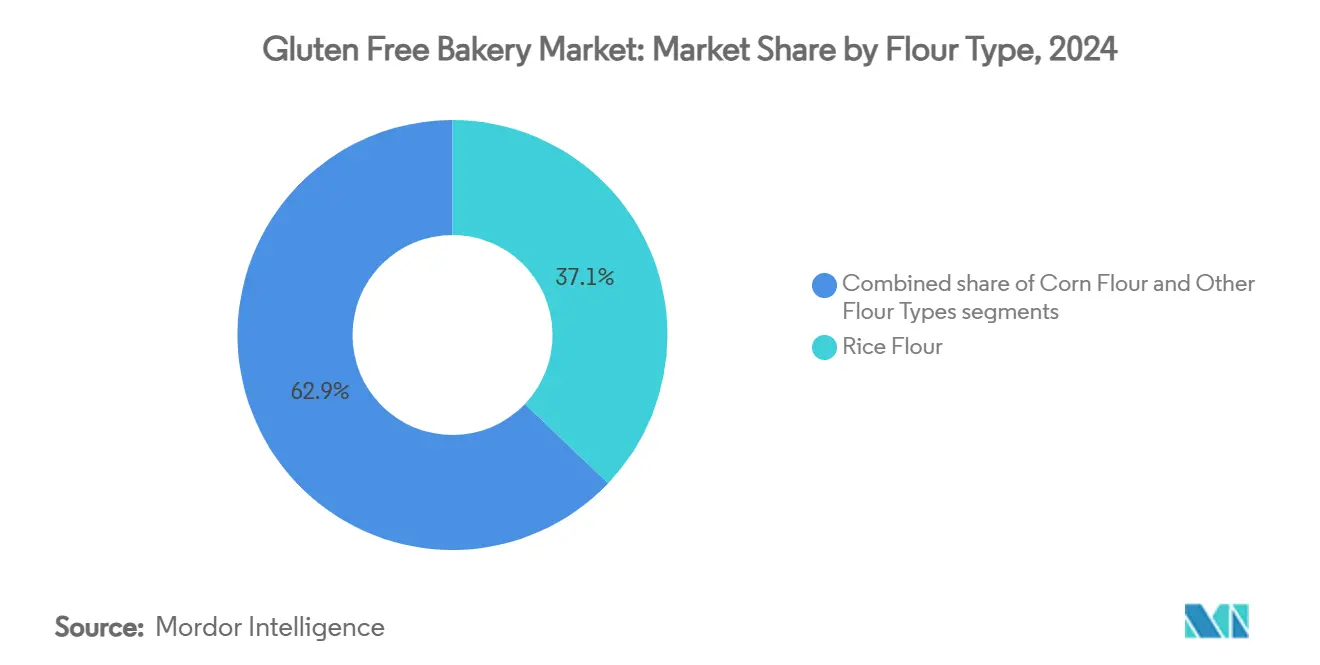

- Par type de farine, la farine de riz un capturé 37,11 % des parts du marché des produits de boulangerie sans gluten en 2024 ; la farine de maïs devrait croître à un TCAC de 7,81 % jusqu'en 2030.

- Par canal de distribution, les supermarchés/hypermarchés détenaient 34,32 % des parts du marché des produits de boulangerie sans gluten en 2024, tandis que la vente en ligne devrait s'étendre à un TCAC de 14,83 % jusqu'en 2030.

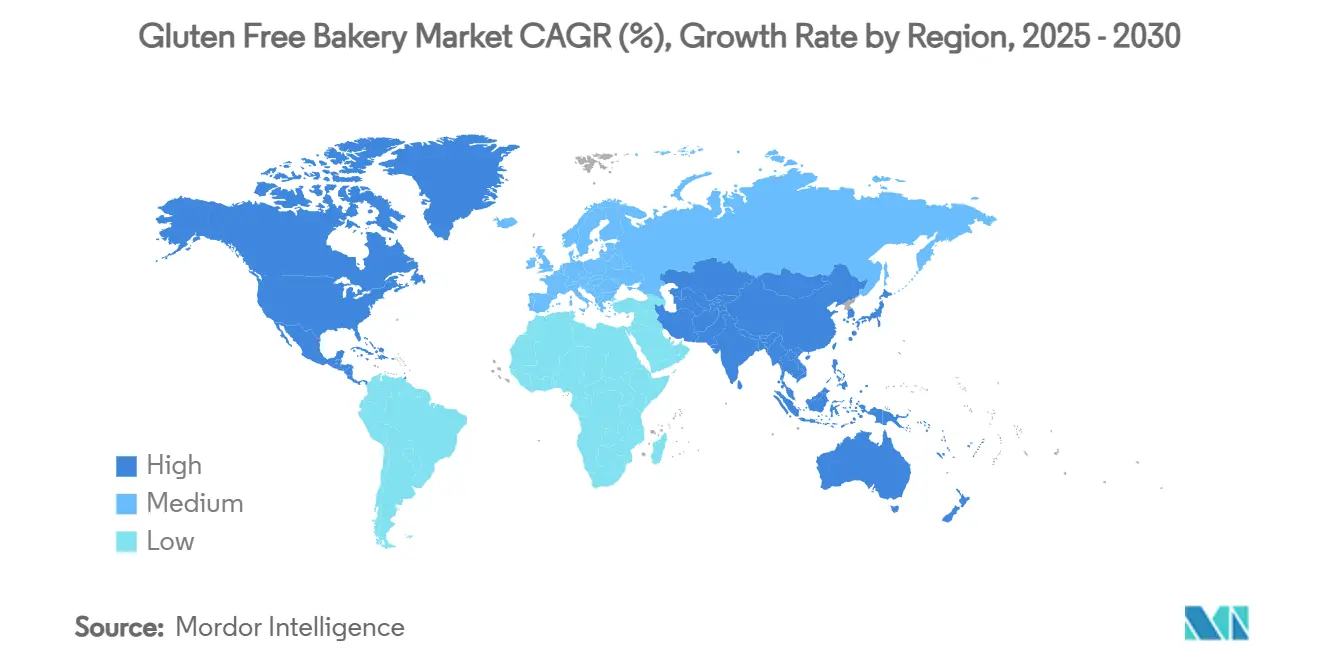

- Par géographie, l'Amérique du Nord commandait 33,96 % des parts du marché des produits de boulangerie sans gluten en 2024, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 12,19 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de la boulangerie sans gluten

Analyse de l'impact des moteurs

| Moteur | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten | +1.8% | Mondiale ; taux plus élevés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Positionnement ' propre-label ' et ' sans ' par les marques de boulangerie premium | +1.2% | Amérique du Nord et Europe ; s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les lois d'étiquetage et certifications renforcent la confiance des consommateurs | +0.9% | Mondiale ; menée par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Les modèles d'abonnement D2C stimulent la portée des marques de niche | +0.7% | Amérique du Nord et Europe ; émergent dans l'Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Innovation et variété croissantes | +1.1% | Mondiale ; concentrée sur les marchés développés | Moyen terme (2-4 ans) |

| Influence des endorsements de célébrités | +0.5% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la maladie cœliaque et de la sensibilité au gluten

La prévalence croissante de la maladie cœliaque, avec 1 Australien sur 70 affecté selon les données 2024 de l'Australian Broadcasting Corporation et 1 % de prévalence aux États-Unis selon l'Agency for Healthcare Research and Quality, génère une demande du marché pour les options alimentaires sans gluten [1]Source : Australian Broadcasting Corporation, ' Coeliac disease affects one in 70 Australians and it's on the rise, but diagnoses often fly under the radar ', abc.net.au . Le segment de la boulangerie sans gluten répond aux exigences des consommateurs médicalement diagnostiqués intolérants au gluten et des clients soucieux de leur santé qui sélectionnent des produits sans gluten. Les capacités de diagnostic améliorées et la recherche continue sur les thérapies enzymatiques et la modulation immunitaire devraient augmenter la sensibilisation des consommateurs à la sensibilité au gluten, renforçant la demande d'alternatives sans gluten. Les fabricants mettent en œuvre des stratégies de développement de produits utilisant des farines alternatives comme l'amande, le riz et le quinoa pour produire des produits de boulangerie sans gluten qui maintiennent des standards de qualité comparables aux produits conventionnels. Les entreprises mettant en œuvre un étiquetage certifié sans gluten, la transparence de la chaîne d'approvisionnement et l'optimisation de la qualité des produits sont positionnées pour capitaliser sur ce marché en expansion. Le segment de la boulangerie sans gluten, comprenant les pains artisanaux, muffins et pâtisseries, offre des opportunités de marché tant pour les fabricants à grande échelle que pour les boulangeries spécialisées.

Positionnement ' clean-label ' et ' sans ' par les marques de boulangerie premium

Le marché sans gluten un évolué du service de besoins médicaux à devenir un choix de style de vie grâce au positionnement premium et aux messages propre-label. Cette évolution permet aux fabricants d'augmenter les marges bénéficiaires et d'atteindre des segments de consommateurs plus larges. En 2024, Ardent Mills un élargi son portefeuille en introduisant Ancient Grains Plus Baking Flour Blend et des produits Egg Replace dans son réseau de plus de 40 installations sans gluten, se concentrant sur des solutions végétales et durables. Des entreprises comme Renewal Mill abordent à la fois la transparence des ingrédients et les préoccupations environnementales en développant de la farine de maïs patrimonial upcyclée avec une teneur en gluten inférieure à 5 ppm. Cependant, les fabricants font face au défi de maintenir la fonctionnalité du produit tout en répondant aux demandes propre-label, car les formulations sans gluten traditionnelles dépendent d'hydrocolloïdes et d'émulsifiants pour atteindre la texture et la durée de conservation désirées.

Les lois d'étiquetage et certifications renforcent la confiance des consommateurs

La standardisation réglementaire un stimulé la croissance du marché de la boulangerie sans gluten en établissant des paramètres de sécurité mesurables. La définition sans gluten de la FDA, qui fixe un seuil à 20 parties par million (ppm), fonctionne comme un standard mondial, avec des pays comme le Canada mettant en œuvre des exigences similaires par l'Agence canadienne d'inspection des aliments [2]Source : U.S. Food & Drug Administration (FDA), ' 'Gluten-Free' Means What It Says ', fda.gov . Cette standardisation garantit que les produits étiquetés sans gluten respectent les spécifications de sécurité pour les personnes atteintes de maladie cœliaque ou de sensibilités au gluten. Les certifications tierces d'organismes comme la Gluten-Free Certification Organization (GFCO) complètent les standards gouvernementaux par des exigences renforcées et des audits systématiques. Ces certifications minimisent le risque de marque lié au mauvais étiquetage et aux rappels potentiels tout en augmentant la confiance des consommateurs. En réponse, les fabricants de boulangerie ont alloué des ressources aux installations de production dédiées sans gluten, mis en place des protocoles de vérification des ingrédients et développé des pratiques d'étiquetage standardisées pour répondre aux exigences réglementaires et de certification. Les cadres réglementaires et de certification établis permettent aux entreprises établies et aux producteurs spécialisés de développer des produits conformes qui répondent aux exigences des consommateurs ayant des conditions médicales et des préférences de style de vie.

Les modèles d'abonnement direct-to-consumer stimulent la portée des marques de niche

Le commerce par abonnement brise les barrières commerciales traditionnelles, offrant une nutrition personnalisée et une commodité qui plaisent aux consommateurs soucieux de leur santé. Ce modèle prospère en abordant les problèmes de découverte et de disponibilité que rencontrent les consommateurs sans gluten dans les environnements de vente au détail conventionnels. Les plateformes numériques facilitent non seulement la collecte de données pour des recommandations personnalisées mais favorisent également les relations client directes, contournant le besoin de négociations avec les détaillants. De plus, le commerce par abonnement offre aux consommateurs la commodité de livraisons régulières, garantissant un accès cohérent aux produits qui répondent à leurs besoins alimentaires. Pourtant, des défis comme la fatigue d'abonnement et les coûts élevés d'acquisition client se profilent largement. Pour soutenir sa trajectoire de croissance, le modèle doit continuellement innover, diversifiant sa gamme de produits et différenciant ses services pour répondre aux préférences et attentes des consommateurs en évolution.

Analyse de l'impact des contraintes

| Contrainte | (~) % Impact sur les prévisions TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix premium par rapport aux articles de boulangerie conventionnels | -1.4% | Mondiale, plus prononcée dans les marchés émergents sensibles aux prix | Long terme (≥ 4 ans) |

| Risques de contamination croisée dans les installations partagées des marchés émergents | -0.8% | Asie-Pacifique et Amérique latine, impact limité dans les marchés matures | Moyen terme (2-4 ans) |

| Durée de conservation plus courte du Douleur sans gluten propre-label | -0.6% | Mondiale, affectant particulièrement l'efficacité de distribution | Moyen terme (2-4 ans) |

| Volatilité climatique affectant l'approvisionnement en farine spécialisée | -0.7% | Mondiale, concentrée dans les régions agricoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prix premium par rapport aux articles de boulangerie conventionnels

Le prix élevé des produits de boulangerie sans gluten résulte du coût élevé des alternatives d'ingrédients à la farine de blé, incluant la farine de riz, tapioca, sorgho et amande. Ces ingrédients alternatifs ne fournissent pas les propriétés liantes et élastiques du gluten, nécessitant que les fabricants mettent en œuvre des formulations plus complexes pour les produits de boulangerie. Les coûts opérationnels augmentent en raison de la nécessité d'installations de fabrication dédiées sans gluten ou de lignes de production séparées pour prévenir la contamination croisée, combinées à des volumes de production réduits. Le processus de fabrication nécessite une allocation de main-d'œuvre accrue et des protocoles de contrôle qualité rigoureux en raison des défis techniques des pâtes sans gluten, qui démontrent une stabilité réduite et une adhésion accrue par rapport aux pâtes conventionnelles. Dans les marchés nord-américains et européens, le paysage concurrentiel actuel permet aux fabricants de maintenir des prix premium tout en mettant en œuvre des certifications de produits et des protocoles de sécurité. Cette structure de prix peut évoluer à mesure que la capacité de production augmente, les processus de fabrication s'automatisent et les nouveaux entrants sur le marché introduisent des alternatives rentables. Dans les marchés émergents, le prix premium des produits de boulangerie sans gluten continue d'entraver la pénétration du marché, malgré la sensibilisation croissante des consommateurs aux sensibilités au gluten et aux considérations de santé parmi les populations au pouvoir d'achat contraint.

Risques de contamination croisée dans les installations partagées des marchés émergents

Les préoccupations de sécurité manufacturière créent des barrières significatives dans les marchés manquant de surveillance réglementaire robuste et d'infrastructure de production dédiée. Les études en Chine révèlent que la contamination au gluten dans les produits étiquetés sans gluten dépasse souvent les limites sûres, soulignant les lacunes d'application dans les marchés émergents. Les risques de contamination croisée s'étendent au-delà de la fabrication pour inclure les environnements de transport partagé, de stockage et de vente au détail où les produits contenant du gluten dominent les chaînes d'approvisionnement. Le défi s'intensifie dans les marchés où la sensibilisation au sans gluten reste limitée parmi les travailleurs des services alimentaires et les partenaires de la chaîne d'approvisionnement. Les méthodes de nettoyage enzymatique montrent des promesses pour l'élimination du gluten des surfaces et équipements, mais la mise en œuvre nécessite une formation et un investissement que beaucoup de petits fabricants ne peuvent se permettre. L'avoine présente des défis de contamination particuliers, car une contamination croisée inévitable avec le blé, l'orge et le seigle se produit pendant la culture et le traitement, nécessitant des chaînes d'approvisionnement spécialisées pour des produits d'avoine véritablement sans gluten.

Analyse par segment

Par type de produit : la dominance du pain face à la poussée de la catégorie indulgente

Le Douleur maintient une part de marché dominante de 36,38 % en 2024, reflétant son statut d'aliment de base que les consommateurs priorisent lors de la transition vers des régimes sans gluten. Cependant, le segment des gâteaux, muffins et brownies accélère à 12,02 % TCAC jusqu'en 2030, indiquant des attentes consommateur évoluantes au-delà de la nutrition de base vers des expériences indulgentes. Lancaster Colony un lancé sa première ligne de Douleur congelé sans gluten sous la marque New York Bakery en septembre 2024, présentant une technologie de formulation brevetée qui améliore la texture et la saveur tout en maintenant les standards de certification. Les cookies et biscuits occupent le terrain intermédiaire, bénéficiant de l'attrait du contrôle des portions et des avantages de durée de conservation plus longue qui facilitent la distribution et la gestion des stocks.

En janvier 2024, Nothing Bundt Cakes un introduit de nouveaux produits sans gluten, s'alignant avec la tendance du marché des chaînes de boulangerie mainstream élargissant leurs portefeuilles sans gluten pour répondre à la demande croissante des consommateurs. Cette expansion démontre le potentiel commercial du segment au-delà des marchés de niche. Le segment des produits de boulangerie s'est diversifié par l'incorporation d'ingrédients enrichis en protéines et fonctionnels, répondant aux exigences des consommateurs pour des produits de boulangerie avec des bénéfices nutritionnels améliorés au-delà des attributs sans gluten.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Par canal de distribution : l'accélération numérique remodèle le paysage de la vente au détail

Les supermarchés/hypermarchés commandent une part de 34,23 % en 2024 grâce aux sections dédiées sans gluten et à l'amélioration du placement des produits, pourtant la vente en ligne bondit à un TCAC de 14,83 % alors que les consommateurs recherchent la commodité et la variété de produits indisponible dans les magasins physiques. Les plateformes numériques résolvent les défis de découverte inhérents aux achats sans gluten, permettant l'analyse détaillée des ingrédients et les avis clients qui construisent la confiance d'achat. Les magasins de proximité capturent les achats d'impulsion et les besoins d'urgence, tandis que les magasins spécialisés maintiennent un positionnement premium par la curation experte et l'éducation client. La catégorie ' autres canaux de distribution ' englobe les services alimentaires, ventes directes et formats émergents comme la vente au détail automatisée et les boîtes d'abonnement.

De plus, la croissance du e-commerce accélère par les modèles d'abonnement qui garantissent la disponibilité des produits et permettent des approches nutritionnelles personnalisées. Le succès de Wildgrain avec plus de 80 000 abonnés démontre la volonté des consommateurs de payer des primes pour la commodité et l'assurance qualité. Cependant, les exigences de chaîne du froid et les coûts d'expédition créent des défis de rentabilité qui favorisent les produits de longue conservation par rapport aux alternatives fraîches. Les détaillants traditionnels répondent par des services de clic-et-collecte et des catalogues en ligne élargis qui tirent parti de l'infrastructure de distribution existante tout en répondant aux attentes numériques.

Par type de farine : le leadership de la farine de riz défié par l'innovation du maïs

En 2024, la farine de riz commande une part dominante de 37,11 % du marché, en raison de sa saveur neutre, sa texture fine et ses chaînes d'approvisionnement bien établies, particulièrement des centres agricoles asiatiques. La versatilité de la farine de riz dans diverses applications culinaires consolide davantage sa position comme aliment de base sur le marché. Pendant ce temps, la farine de maïs est sur une trajectoire ascendante, affichant un taux de croissance TCAC de 7,81 % projeté jusqu'en 2030. Cette poussée est largement attribuée à son positionnement durable et aux améliorations fonctionnelles qui rectifient les défauts traditionnels de goût et de texture.

De plus, la préférence croissante des consommateurs pour les régimes sans gluten augmente l'utilisation de la farine de maïs, un ingrédient naturellement sans gluten dans les produits de boulangerie et de collation. Les farines alternatives, incluant les variétés de quinoa, sorgho, pois chiche et lentille, connaissent une adoption de marché accrue. Ces alternatives offrent une valeur nutritionnelle plus élevée par un contenu accru en protéines, fibres et micronutriments tout en répondant aux demandes des consommateurs pour des options alimentaires durables. Les consommateurs recherchant des options plus saines sélectionnent ces farines pour leur transformation minimale et leurs bénéfices santé. En réponse, les fabricants développent de nouveaux produits de boulangerie utilisant ces farines alternatives pour répondre aux exigences nutritionnelles et aux considérations environnementales.

Note: Parts de segment de tous les segments individuels disponibles lors de l'achat du rapport

Analyse géographique

L'Amérique du Nord détient 33,96 % de part de marché en 2024, soutenue par une forte sensibilisation des consommateurs, des cadres réglementaires bien établis et des stratégies de positionnement premium qui stimulent les revenus par habitant. Le leadership du marché de la région découle de réseaux de distribution sophistiqués, de partenariats de vente au détail solides et d'innovation produit continue. Les préférences des consommateurs en Amérique du Nord favorisent de plus en plus les options sans gluten premium, particulièrement dans les segments collations et boulangerie. Le marché démontre un potentiel de croissance soutenu par l'expansion des catégories de produits et les profils nutritionnels améliorés.

L'Asie-Pacifique démontre le taux de croissance le plus élevé à 12,19 % TCAC jusqu'en 2030, alimenté par l'augmentation des revenus disponibles, les tendances d'urbanisation et la conscience santé croissante parmi les consommateurs de classe moyenne. L'exposition IFIA/HFE 2024 au Japon un mis en évidence les innovations de produits sans gluten, incluant des madeleines spécialisées, démontrant l'attention croissante des fabricants sur les marchés asiatiques. Le développement du marché régional est soutenu par l'amélioration de l'infrastructure de vente au détail et des plateformes de commerce numérique. La FSSAI de l'Inde un prolongé les échéances d'enregistrement des installations de fabrication alimentaire étrangères jusqu'en septembre 2024, créant des opportunités d'entrée sur le marché pour les marques internationales, selon le rapport du Département de l'agriculture des États-Unis.

L'Europe montre une demande croissante pour les produits sans gluten, particulièrement dans le segment boulangerie, avec une forte croissance dans des pays comme l'Allemagne, la France et le Royaume-Uni. Les participants du marché développent de nouvelles options sans gluten en réponse à la conscience santé croissante et à la sensibilisation parmi les consommateurs, se concentrant sur l'amélioration du goût et l'amélioration de la texture. Par exemple, IfD Allensbach un rapporté que 2,16 millions de consommateurs en Allemagne ont acheté des produits sans gluten dans les 14 jours en 2024 [3]Source : IfD Allensbach, ' Allensbach marché and Advertising Analysis - AWA 2024 ', ifd-allensbach.de. De plus, en juin 2025, le fabricant d'aliments sans gluten Juvela un introduit une nouvelle marque de boulangerie, Oaf, offrant du Douleur et produits connexes, exemplifiant la trajectoire d'innovation du marché. La croissance de la région est davantage soutenue par des réglementations d'étiquetage alimentaire strictes, des taux de diagnostic de maladie cœliaque accrus et des canaux de distribution de vente au détail en expansion.

Paysage concurrentiel

Le marché des produits de boulangerie sans gluten démontre une consolidation modérée, avec des fabricants établis et de nouveaux entrants en concurrence à travers les catégories de produits et canaux de distribution. Les acteurs clés du marché incluent Dr. Schar AG/SpA, General Mills, Inc., Hain Celestial Group et Grupo Bimbo SAB de CV. Ces entreprises élargissent leur distribution par les plateformes e-commerce et magasins spécialisés, tandis que les boulangeries locales servent les marchés régionaux avec des produits frais et premium. Le marché continue de croître à mesure que la sensibilisation des consommateurs à l'intolérance au gluten augmente et que la demande pour des produits axés sur la santé s'élève.

Les entreprises développent des gammes de produits premium en introduisant des articles de boulangerie sans gluten propre-label, biologiques et fonctionnels pour répondre aux préférences santé des consommateurs. Elles renforcent leurs positions sur le marché par des partenariats de vente au détail, certifications indépendantes et initiatives de développement produit continues.

La technologie d'analytique de données est devenue essentielle pour optimiser la distribution et la gestion des stocks. Le marché se dirige vers la consolidation à mesure que les grandes entreprises alimentaires augmentent leurs gammes de produits sans gluten. Cependant, les producteurs spécialisés avec des canaux direct-to-consumer établis peuvent maintenir leur indépendance par un positionnement premium et des programmes de fidélité client.

Leaders de l'industrie de la boulangerie sans gluten

General Mills, Inc.

Hain Celestial Group

Grupo Bimbo SAB de CV

Hero Group AG

Dr. Schar AG/SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Mai 2025 : Tim Tam, la marque australienne de biscuits au chocolat, un introduit ses produits sans gluten aux États-Unis dans les magasins Albertsons à l'échelle nationale. L'expansion répondait à la demande croissante des consommateurs pour des alternatives sans gluten tout en maintenant le goût indulgent signature de la marque.

- Mars 2025 : Doughlicious un élargi son portefeuille de produits en introduisant une gamme de cookies gourmets végétaliens et sans gluten dans les variantes Double Chocolate Chip, Salted Caramel, Chocolate Chip et Banana Good Granola. L'entreprise un établi des canaux de distribution par Hunt's Food Group et Amazon pour servir les détaillants de proximité indépendants.

- Décembre 2024 : Dr. Schär un élargi sa gamme de produits par l'introduction d'Artisan Baker White Bread et Deli Style bread dans tous les magasins de détail Publix, ce qui un augmenté l'accessibilité des produits pour les consommateurs. L'Artisan Baker White Bread présentait une texture douce et une saveur riche, ce qui le rendait approprié pour les sandwichs et les toasts.

- Août 2024 : Lancaster Colony Corp. un développé une ligne de Douleur congelé sans gluten sous la marque New York Bakery, qui incluait les variétés Garlic Texas Toast et Five Cheese Texas Toast. L'entreprise un formulé ces produits en utilisant un processus breveté qui un établi une fondation pour le développement de produits futurs.

Portée du rapport sur le marché mondial de la boulangerie sans gluten

La boulangerie sans gluten fait référence aux produits de boulangerie qui ne contiennent pas de gluten - une protéine trouvée dans de nombreuses céréales comme le blé, l'orge, etc.

Le marché mondial de la boulangerie sans gluten est segmenté par type de produit, canal de distribution et géographie. Par type de produit, le marché est segmenté en Douleur, cookies et biscuits, gâteaux et muffins, et autres produits sans gluten. Par canal de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins de proximité, magasins spécialisés, canaux en ligne et autres. Par géographie, le marché mondial de la boulangerie sans gluten est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique.

Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés en termes de valeur (millions USD).

| Pain |

| Cookies et biscuits |

| Gâteaux et muffins (inclut les cupcakes) |

| Autres produits de boulangerie sans gluten (brownies) |

| Supermarchés et hypermarchés |

| Magasins de proximité |

| Magasins spécialisés |

| Vente en ligne |

| Autres canaux de distribution |

| Farine de maïs |

| Farine de riz |

| Autres types de farine |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et Afrique |

| Par type de produit | Pain | |

| Cookies et biscuits | ||

| Gâteaux et muffins (inclut les cupcakes) | ||

| Autres produits de boulangerie sans gluten (brownies) | ||

| Par canal de distribution | Supermarchés et hypermarchés | |

| Magasins de proximité | ||

| Magasins spécialisés | ||

| Vente en ligne | ||

| Autres canaux de distribution | ||

| Par type de farine | Farine de maïs | |

| Farine de riz | ||

| Autres types de farine | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et Afrique | ||

Questions clés répondues dans le rapport

Quelle est la taille actuelle du marché des produits de boulangerie sans gluten ?

Le marché des produits de boulangerie sans gluten est évalué à 7,20 milliards USD en 2025 et devrait atteindre 10,54 milliards USD d'ici 2030, avec une croissance à un TCAC de 7,92 %.

Quel segment de produit domine le marché ?

Le Douleur reste le plus grand segment, détenant 36,38 % de part de revenus en 2024, bien que les gâteaux et muffins soient les plus en croissance à un TCAC de 12,02 % jusqu'en 2030.

Quelle région devrait croître le plus rapidement ?

L'Asie-Pacifique devrait s'étendre à un TCAC de 12,19 % jusqu'en 2030 en raison de l'augmentation des diagnostics, de l'harmonisation réglementaire et de l'adoption de la vente au détail numérique.

Quels facteurs influencent le plus la croissance du marché ?

Les moteurs clés incluent la prévalence plus élevée de la maladie cœliaque, les préférences des consommateurs pour le propre-label, les lois d'étiquetage strictes et la montée des services d'abonnement D2C.

Dernière mise à jour de la page le: