Taille et part du marché des petits satellites en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

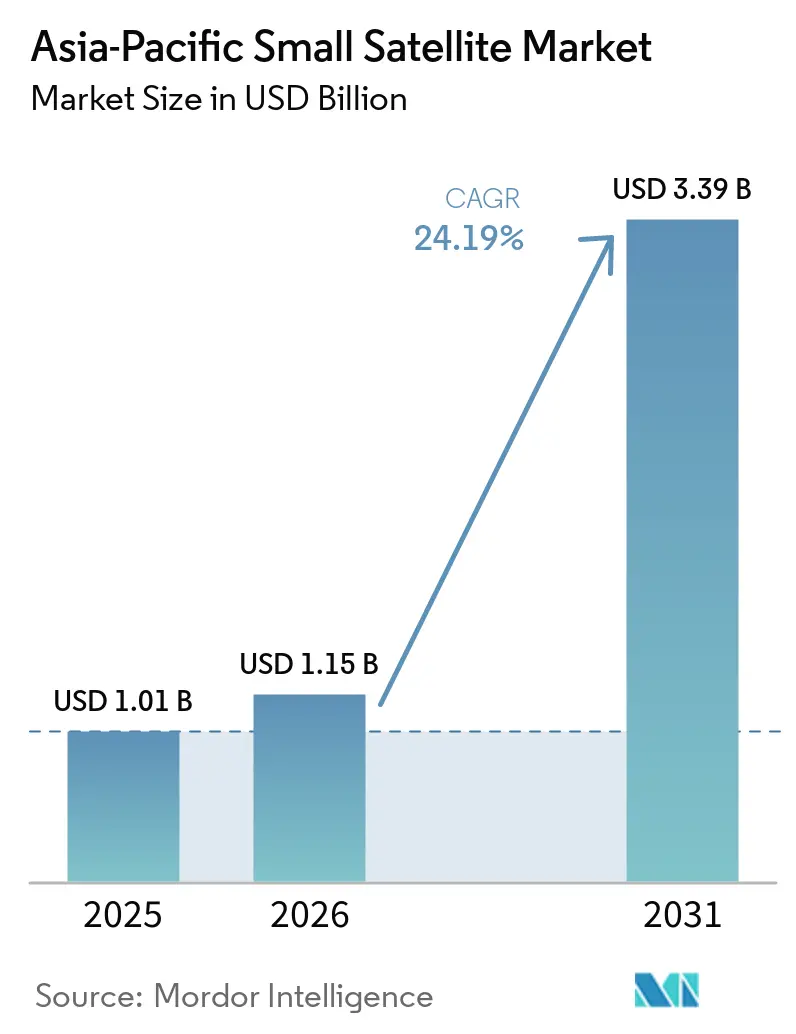

| Taille du marché de l'année de base (2025) | 1.01 Milliards de dollars |

| Taille du Marché (2026) | 1.15 Milliards de dollars |

| Taille du Marché (2031) | 3.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des petits satellites en Asie-Pacifique par Mordor Intelligence

La taille du marché des petits satellites en Asie-Pacifique devrait croître de 1,01 milliard USD en 2025 à 1,15 milliard USD en 2026 et devrait atteindre 3,39 milliards USD d'ici 2031 à un TCAC de 24,19 % sur la période 2026-2031. Le marché des petits satellites en Asie-Pacifique se développe rapidement à mesure que les programmes de constellations souveraines passent de la planification au déploiement et que les modèles d'approvisionnement public-privé ouvrent une voie plus large à la participation commerciale. La demande augmente également à mesure que les agences militaires et civiles considèrent la capacité satellitaire comme une infrastructure opérationnelle plutôt que comme un outil de soutien utilisé uniquement pour des missions sélectionnées. Les acheteurs commerciaux s'ajoutent à cette demande en recherchant des taux de revisite plus élevés, de meilleures performances d'imagerie et une livraison de données plus rapide pour les cas d'usage axés sur l'analytique. L'échelle de fabrication s'améliore dans toute la région à mesure que l'activité de lancement augmente et que l'approvisionnement en composants s'organise davantage autour de séries de production répétées. Les principaux points de pression pour le marché des petits satellites en Asie-Pacifique restent l'accès aux créneaux orbitaux, la coordination du spectre et la conformité aux réglementations relatives aux débris, qui augmentent le risque d'exécution et les coûts d'exploitation pour les opérateurs de plus petite taille.

Principaux enseignements du rapport

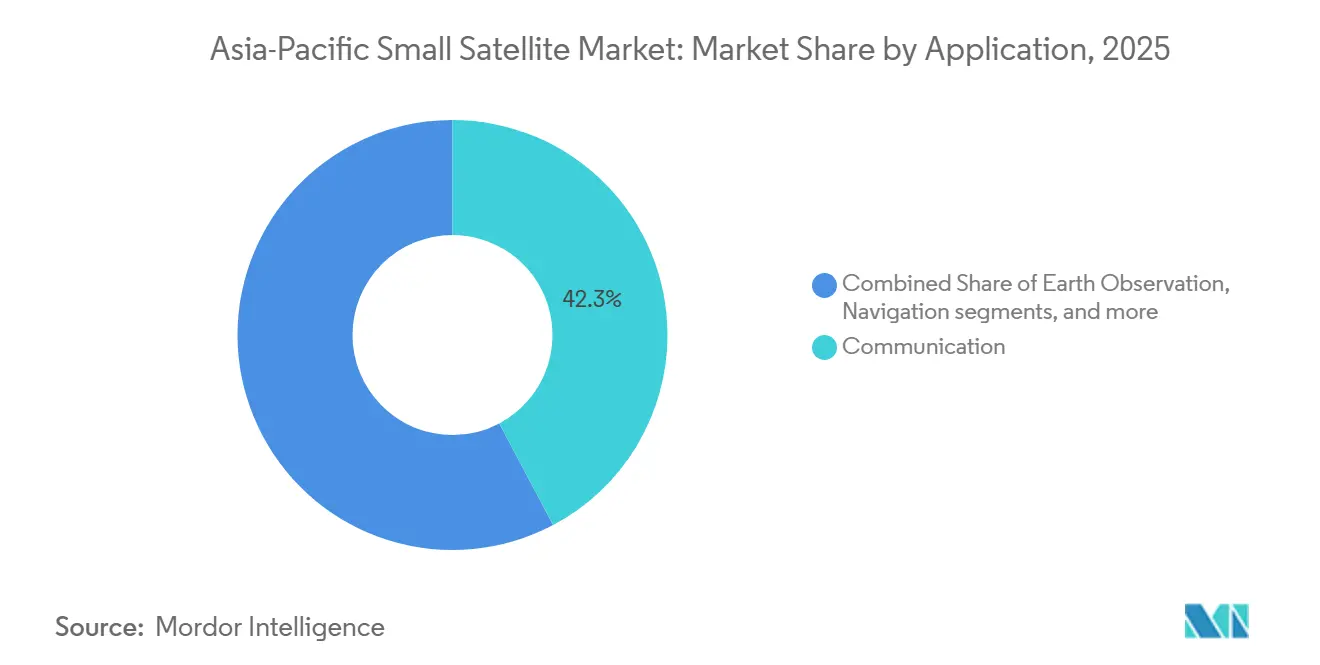

- Par application, la communication représentait 42,25 % du chiffre d'affaires en 2025, tandis que l'observation de la Terre devrait se développer à un TCAC de 25,78 % jusqu'en 2031.

- Par orbite, la LEO représentait 51,75 % du chiffre d'affaires en 2025, tandis que la MEO devrait croître à un TCAC de 25,83 % jusqu'en 2031.

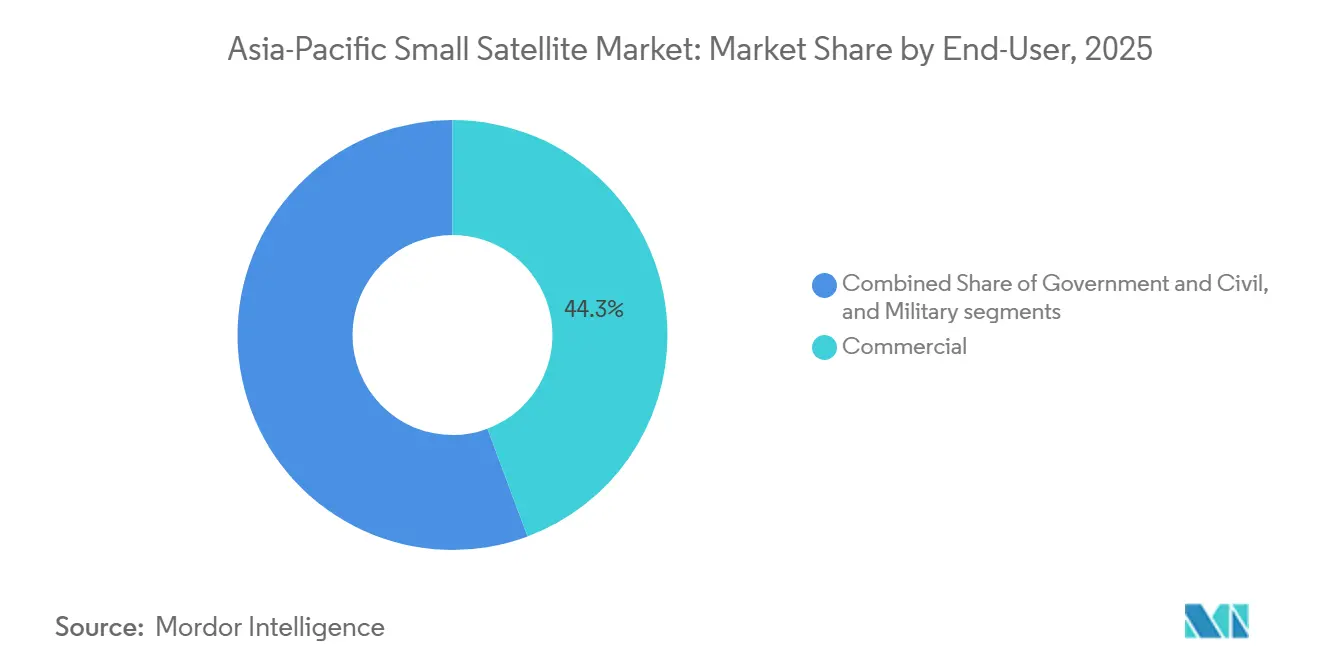

- Par utilisateur final, le segment commercial a capté 44,32 % du chiffre d'affaires en 2025, tandis que le gouvernemental et civil devrait progresser à un TCAC de 25,95 % jusqu'en 2031.

- Par masse de satellite, les minisatellites représentaient 46,69 % du chiffre d'affaires en 2025, tandis que les microsatellites devraient croître à un TCAC de 25,58 % jusqu'en 2031.

- Par géographie, la Chine représentait 68,77 % du chiffre d'affaires en 2025, tandis que l'Inde devrait croître à un TCAC de 26,85 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des petits satellites en Asie-Pacifique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Expansion rapide des programmes de méga-constellations en Asie-Pacifique | 5.50% | Chine, avec des retombées vers l'ASEAN et l'Inde | Court terme (≤ 2 ans) |

| Augmentation des investissements dans les initiatives spatiales menées par les gouvernements | 5.00% | Inde, Japon, Corée du Sud, Australie | Moyen terme (2-4 ans) |

| Baisse des coûts de lancement portée par les fournisseurs régionaux de petits lanceurs | 4.00% | Inde, Chine, Corée du Sud, reste de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'analytique d'observation de la Terre en temps réel | 3.50% | Régional, avec des gains précoces en Inde, au Japon et en Chine | Moyen terme (2-4 ans) |

| Adoption croissante de réseaux de connectivité IoT basés sur des CubeSats | 2.50% | Chine, marchés principaux de l'ASEAN et Asie du Sud | Court terme (≤ 2 ans) et moyen terme (2-4 ans) |

| Intégration croissante des systèmes de relais optiques avec l'infrastructure 5G NTN | 2.00% | Japon, Corée du Sud, Singapour, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des programmes de méga-constellations en Asie-Pacifique

La cadence de lancement de la Chine est entrée dans une nouvelle phase d'échelle, remodelant le marché des petits satellites en Asie-Pacifique. Le pays a enregistré 92 lancements orbitaux en 2025 et vise jusqu'à 140 lancements en 2026, Guowang et Qianfan devant utiliser 70 ou plus de ces missions.[1]Personnel de SpaceNews, « La Chine effectue une paire de lancements Longue Marche pour les méga-constellations Thousand Sails et Guowang », SpaceNews, spacenews.com En avril 2026, Guowang comptait 168 satellites opérationnels par rapport à un objectif de 13 000 satellites déposé auprès de l'UIT, tandis que Qianfan comptait 126 satellites en orbite par rapport à un plan approuvé de 15 000 satellites. Cette échelle pousse la chaîne d'approvisionnement régionale vers une production plus élevée en composants, en travaux d'intégration et en services de lancement. Elle réduit également les coûts unitaires plus rapidement que la demande commerciale autonome ne l'aurait fait, améliorant l'accès au matériel pour les acheteurs sur l'ensemble du marché des petits satellites en Asie-Pacifique, même lorsque la politique d'approvisionnement penche encore vers l'approvisionnement local.

Augmentation des investissements dans les initiatives spatiales menées par les gouvernements

Les dépenses publiques augmentent dans toute la région, mais le changement le plus important est que les modèles d'approvisionnement deviennent plus ouverts à l'exécution privée sur le marché des petits satellites en Asie-Pacifique. Le Département de l'espace de l'Inde a reçu 13 705,6 crores INR (1,62 milliard USD) dans le budget de l'Union pour l'exercice 2026-27, au-dessus du niveau révisé de l'exercice 2025-26 de 12 448,6 crores INR (1,30 milliard USD), et les dépenses en capital ont également augmenté.[2]Journaliste, « Budget de l'Union 2026, le gouvernement alloue 13 705 crores de roupies au Département de l'espace », The Economic Times, economictimes.indiatimes.com Le budget spatial 2026 de la Corée du Sud a atteint 1,2 billion KRW (790 millions USD) et comprenait l'utilisation des informations satellitaires dans le cadre de 42 projets répartis dans 13 ministères.[3]Personnel de DongA Science, « La Corée du Sud renforce le développement de l'atterrisseur lunaire avec un budget spatial de 1,16 billion de wons », DongA Science, dongascience.com Ces décisions budgétaires soutiennent des modèles d'exécution mixtes dans lesquels des entreprises privées construisent des engins spatiaux, fournissent des charges utiles et livrent des services de données dans le cadre de mandats publics. Cela améliore la visibilité des revenus, réduit le risque de commercialisation précoce et renforce la capacité de fabrication nationale sur l'ensemble du marché des petits satellites en Asie-Pacifique.

Baisse des coûts de lancement portée par les fournisseurs régionaux de petits lanceurs

La réduction des coûts de lancement est devenue un moteur de croissance significatif sur le marché des petits satellites en Asie-Pacifique. Cette tendance est attribuée à l'essor des opérateurs régionaux de petits lanceurs et aux avancées technologiques en matière de lancement. Historiquement, le déploiement de satellites était un processus coûteux nécessitant des investissements substantiels dans de grandes fusées dédiées, limitant l'accès aux gouvernements et aux grandes organisations. Cependant, les entreprises spatiales régionales et les agences gouvernementales de pays tels que la Chine, l'Inde, le Japon, la Corée du Sud et l'Australie investissent désormais dans des plateformes de lancement rentables adaptées aux petits satellites. L'adoption de missions de covoiturage, où plusieurs satellites partagent une seule fusée pour réduire les coûts, a encore amélioré l'accessibilité financière et l'accès pour les startups, les institutions de recherche et les entités commerciales. Ces solutions de lancement rentables permettent des déploiements de satellites plus fréquents pour des applications telles que la télédétection, les services de communication, la connectivité IoT, la recherche scientifique et la défense.

Demande croissante d'analytique d'observation de la Terre en temps réel

La demande sur le marché des petits satellites en Asie-Pacifique évolue de la seule collecte d'images vers une interprétation plus rapide et une production géospatiale prête à la décision. En janvier 2026, Pixxel Space Technologies, Inc. a dirigé un consortium qui a signé un accord de 1 200 crores INR (142 millions USD) avec IN-SPACe pour construire la première constellation nationale d'observation de la Terre à direction privée de l'Inde, composée de 12 satellites, dans le cadre d'une structure de partenariat public-privé.[4]Équipe Pixxel, « Le consortium dirigé par Pixxel signe un accord avec IN-SPACe pour construire la constellation nationale d'observation de la Terre de l'Inde », Pixxel, pixxel.space Le programme couvre des charges utiles optiques, multispectrales, SAR et hyperspectrales, indiquant que les acheteurs souhaitent une capacité de détection plus large à partir d'une seule constellation. Pixxel Space Technologies, Inc. s'est également associé à Sarvam AI pour construire un satellite de centre de données orbital ciblé pour un lancement au quatrième trimestre 2026, ce qui montre comment les fonctions analytiques se rapprochent de l'engin spatial. À mesure que ce modèle se répand, le marché des petits satellites en Asie-Pacifique devrait capter une plus grande part de valeur au niveau de l'opérateur plutôt que seulement dans les logiciels en aval et la revente d'images.

Analyse de l'impact des contraintes*

| CONTRAINTE | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Congestion croissante de l'allocation de spectre sur les bandes LEO | -2.50% | Mondial, avec des effets aigus sur les nouveaux entrants APAC dans les bandes Ku et Ka | Court terme (≤ 2 ans) |

| Coûts croissants de la conformité à l'atténuation des débris orbitaux | -1.50% | Mondial, avec des effets disproportionnés sur les opérateurs APAC de plus petite taille | Moyen terme (2-4 ans) |

| Restrictions au contrôle des exportations sur les technologies et composants satellitaires avancés | -1.50% | Inde, Corée du Sud et ASEAN, avec moins d'impact sur la Chine | Moyen terme (2-4 ans) |

| Disponibilité limitée des infrastructures de maintenance en orbite en Asie-Pacifique | -1.00% | Ensemble de l'APAC, notamment l'Inde et l'ASEAN | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion croissante de l'allocation de spectre sur les bandes LEO

L'accès au spectre devient l'une des contraintes structurelles les plus claires sur le marché des petits satellites en Asie-Pacifique. En décembre 2025, la Chine a déposé des documents auprès de l'UIT pour 2 réseaux satellitaires supplémentaires, chacun comprenant 96 714 satellites, portant les nouveaux dépôts chinois potentiels à près de 200 000 satellites. Une analyse de 2025 publiée dans ScienceDirect a révélé que l'expansion rapide des constellations LEO expose des limitations majeures dans le modèle de coordination de l'UIT, les bandes Ku et Ka étant déjà confrontées à des interférences croissantes. Les opérateurs de plus petite taille font donc face à des cycles de dépôt plus longs, à des travaux de coordination plus complexes et à un risque plus élevé que les premiers arrivants sécurisent les créneaux à haute valeur. Cette combinaison peut retarder les plans de déploiement et réduire la flexibilité commerciale sur l'ensemble du marché des petits satellites en Asie-Pacifique.

Coûts croissants de la conformité à l'atténuation des débris orbitaux

L'atténuation des débris devient un poste de coût direct sur le marché des petits satellites en Asie-Pacifique plutôt qu'une question de politique secondaire. Les opérateurs cherchant à accéder au marché américain doivent respecter la règle de désorbitation en 5 ans de la FCC, ce qui peut nécessiter du propergol supplémentaire, des dispositifs de freinage atmosphérique ou des arrangements de soutien externe qui augmentent la masse et les charges de coûts sur les engins spatiaux à faible coût. L'analyse coûts-avantages de la NASA de 2024 a révélé que les technologies d'évitement de collision en temps voulu pourraient rapporter 100 à 300 fois leur coût grâce à la réduction du risque de collision. Les opérateurs d'Asie-Pacifique ont encore un accès régional limité aux services commerciaux de maintenance en orbite et aux infrastructures dédiées de soutien aux débris. Cela laisse les développeurs de plus petite taille avec une charge de conformité plus lourde et fait de l'échelle un avantage concurrentiel plus fort sur l'ensemble du marché des petits satellites en Asie-Pacifique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : l'observation de la Terre comble l'écart avec la communication

La communication représentait 42,25 % de la part de marché des petits satellites en Asie-Pacifique en 2025, tandis que l'observation de la Terre devrait se développer à un TCAC de 25,78 % jusqu'en 2031. La communication reste la principale application car le déploiement de méga-constellations, les réseaux axés sur l'IoT et les besoins en relais de données continuent de générer la demande actuelle la plus large. L'observation de la Terre croît plus rapidement car les acheteurs régionaux souhaitent désormais plus que des images périodiques et déplacent leurs dépenses vers des systèmes capables de soutenir une analyse plus rapide et une surveillance plus continue, modifiant la façon dont les opérateurs conçoivent les mélanges de charges utiles, les stratégies de revisite et les services en aval sur l'ensemble du marché des petits satellites en Asie-Pacifique.

L'opportunité d'observation de la Terre est renforcée par des programmes publics qui recherchent une capacité de détection souveraine plutôt qu'un accès externalisé seul. L'accord 2026 de Pixxel Space Technologies, Inc. avec IN-SPACe combine des systèmes optiques, multispectraux, SAR et hyperspectraux en une seule constellation nationale, indiquant des objectifs d'approvisionnement plus larges que la simple couverture d'imagerie. La demande de navigation augmente également à mesure que les pays cherchent à compléter ou à localiser la capacité de positionnement et de synchronisation pour des usages civils et stratégiques. L'observation spatiale et les autres applications restent plus modestes, mais elles comptent toujours pour les missions scientifiques, les programmes académiques et la démonstration technologique en phase initiale au sein du secteur des petits satellites en Asie-Pacifique.

Par orbite : la LEO comme plateforme de référence, la MEO gagnant en pertinence stratégique

La LEO représentait 51,75 % du chiffre d'affaires sur le marché des petits satellites en Asie-Pacifique en 2025, ce qui en fait la couche de déploiement principale pour les missions actuelles de communication, d'observation de la Terre et d'IoT. Son avance reflète des besoins en énergie de lancement plus faibles, une latence de signal plus courte et une meilleure adéquation avec les architectures de constellations qui nécessitent une revisite fréquente ou une croissance continue du réseau. La MEO devrait croître à un TCAC de 25,83 % jusqu'en 2031 à mesure que les opérateurs recherchent des services d'augmentation de la navigation et de latence moyenne situés entre la LEO et la GEO. La GEO sert toujours des cas d'usage sélectionnés de diffusion et de VSAT, mais la pression concurrentielle des systèmes de satellites LEO à débit plus élevé augmente. Le Centre national de recherche et de développement des technologies de l'information et des communications du Japon (NICT) a réalisé la première démonstration mondiale de communication optique en espace libre à 2 Tbit/s en décembre 2025, en utilisant des terminaux montables sur petits satellites, soutenant le cas des systèmes de relais optiques multi-orbites qui peuvent améliorer le transfert de données sur les réseaux régionaux à mesure que le marché des petits satellites en Asie-Pacifique mûrit. Même avec ces progrès, les exigences de couverture de zone continue maintiendront une partie de la demande ancrée dans la GEO et dans les architectures multi-orbites au sein du secteur des petits satellites en Asie-Pacifique.

Par utilisateur final : l'approvisionnement gouvernemental et militaire remodèle la composition de la demande

Les utilisateurs commerciaux représentaient 44,32 % du marché des petits satellites en Asie-Pacifique en 2025, tandis que la demande gouvernementale et civile devrait croître à un TCAC de 25,95 % jusqu'en 2031. La demande commerciale reste large car les opérateurs de constellations chinoises, les entreprises d'analytique et les acheteurs d'entreprise représentent toujours une grande part des déploiements actuels d'engins spatiaux et de la consommation de données.

La demande militaire et gouvernementale croît plus rapidement à mesure que les systèmes satellitaires deviennent de plus en plus importants pour la surveillance, la conscience maritime, la surveillance des frontières et les communications résilientes. Ce changement accroît la demande de charges utiles à spécifications plus élevées, d'une fiabilité système plus forte et d'une continuité de programme plus longue sur l'ensemble du marché des petits satellites en Asie-Pacifique. Le programme d'observation de la Terre dirigé par Pixxel Space Technologies, Inc. en 2026 montre comment l'approvisionnement gouvernemental est structuré autour de l'exécution privée plutôt que de la seule livraison par l'État. Les clients gouvernementaux et civils fournissent également une base contractuelle plus stable car ils sont plus disposés à financer le développement de capacités indigènes sur plusieurs années. La conception de missions à double usage devient plus courante, permettant à un seul engin spatial de soutenir simultanément l'imagerie civile, la surveillance environnementale et la surveillance de défense. Ce changement augmente la complexité des systèmes et favorise les intégrateurs dotés d'une ingénierie, d'une conformité et d'une capacité d'exécution plus approfondies sur l'ensemble du marché des petits satellites en Asie-Pacifique.

Par masse de satellite : les minisatellites en tête tandis que les microsatellites atteignent l'échelle de fabrication

Les minisatellites détenaient 46,69 % du chiffre d'affaires en 2025 sur le marché des petits satellites en Asie-Pacifique, tandis que les microsatellites devraient se développer à un TCAC de 25,58 % jusqu'en 2031. Les minisatellites sont toujours en tête car de nombreux programmes gouvernementaux et commerciaux à haute capacité préfèrent des plateformes plus grandes capables de supporter des charges utiles plus lourdes et des ensembles de missions plus larges. Les microsatellites croissent plus rapidement car ils offrent un meilleur équilibre entre flexibilité de charge utile, économies de constellation et répétabilité de fabrication pour les nouveaux opérateurs. Il en résulte une couche intermédiaire plus active de conception d'engins spatiaux qui fait le pont entre l'expérimentation à faible coût et les programmes nationaux à grande échelle sur le marché des petits satellites en Asie-Pacifique. Le Projet Garud de Dhruva Space Private Limited est conçu autour d'une plateforme standardisée de classe 500 kg et d'un objectif de production de 500 à 600 satellites par an, ce qui montre comment les économies d'échelle remodèlent la stratégie de plateforme.

Les femtosatellites, les picosatellites et les nanosatellites jouent toujours un rôle dans les démonstrations technologiques et les missions IoT sélectives, même si leur contribution au chiffre d'affaires reste faible. Une production plus standardisée dans la plage de 10 kg à 100 kg réduit les obstacles de coût et de calendrier pour les entrants dans les constellations. Cela fait des microsatellites une première étape pratique pour les opérateurs qui souhaitent valider leurs capacités avant de passer à des investissements de flotte plus lourds sur le marché des petits satellites en Asie-Pacifique.

Analyse géographique

La Chine représentait 68,77 % du chiffre d'affaires sur le marché des petits satellites en Asie-Pacifique en 2025, ce qui en fait le centre clair de la demande régionale, de la fabrication et de l'activité de lancement. Son avance est portée par des programmes de constellations dirigés par l'État, notamment Guowang et Qianfan, avec des plans déposés auprès de l'UIT ou approuvés totalisant 28 000 satellites. La Chine a enregistré 92 lancements orbitaux en 2025 et vise jusqu'à 140 en 2026, Guowang et Qianfan devant représenter 70 missions ou plus. En décembre 2025, la Chine a également déposé des documents auprès de l'UIT pour 2 réseaux supplémentaires de 96 714 satellites chacun, renforçant sa volonté de sécuriser l'accès orbital et spectral avant de futurs changements réglementaires. Cette combinaison de cadence de lancement, de soutien politique et de profondeur industrielle donne à la Chine une avance structurelle sur le marché des petits satellites en Asie-Pacifique.

L'Inde est la géographie à la croissance la plus rapide, avec un TCAC de 26,85 % prévu jusqu'en 2031 sur le marché des petits satellites en Asie-Pacifique. Le budget de l'exercice 2026-27 du pays a alloué 13 705,6 crores INR (1,62 milliard USD) au Département de l'espace. L'accord de janvier 2026 de Pixxel Space Technologies, Inc. avec IN-SPACe pour construire une constellation nationale d'observation de la Terre de 12 satellites donne à l'Inde un modèle visible de participation privée dans des programmes d'infrastructure soutenus par le secteur public. La suppression en 2025 des droits de douane sur les composants satellitaires et les biens des lanceurs a également réduit les obstacles à l'approvisionnement pour les opérateurs nationaux et soutient le développement de la fabrication.

Le Japon et la Corée du Sud forment le deuxième niveau d'investissement de la région, combinant maturité industrielle et demande stratégique et commerciale croissante sur le marché des petits satellites en Asie-Pacifique. Le budget spatial 2026 de la Corée du Sud a atteint 1,2 billion KRW (790 millions USD) et soutient le cinquième lancement de Nuri, les travaux sur l'atterrisseur lunaire et les services d'information satellitaire basés sur l'IA dans le cadre de 42 projets gouvernementaux. Le Japon progresse dans des niches à plus haute valeur ajoutée grâce à des travaux en communications optiques et en observation de la Terre, notamment la démonstration optique en espace libre du NICT et le déploiement prévu de GRUS-3 par Axelspace Corporation. L'Australie et le reste de la région restent plus modestes en valeur. Ils comptent néanmoins comme bancs d'essai pour les programmes CubeSat, les écosystèmes de startups, le développement institutionnel et les nouveaux modèles de services satellitaires LEO sur l'ensemble du marché des petits satellites en Asie-Pacifique.

Paysage concurrentiel

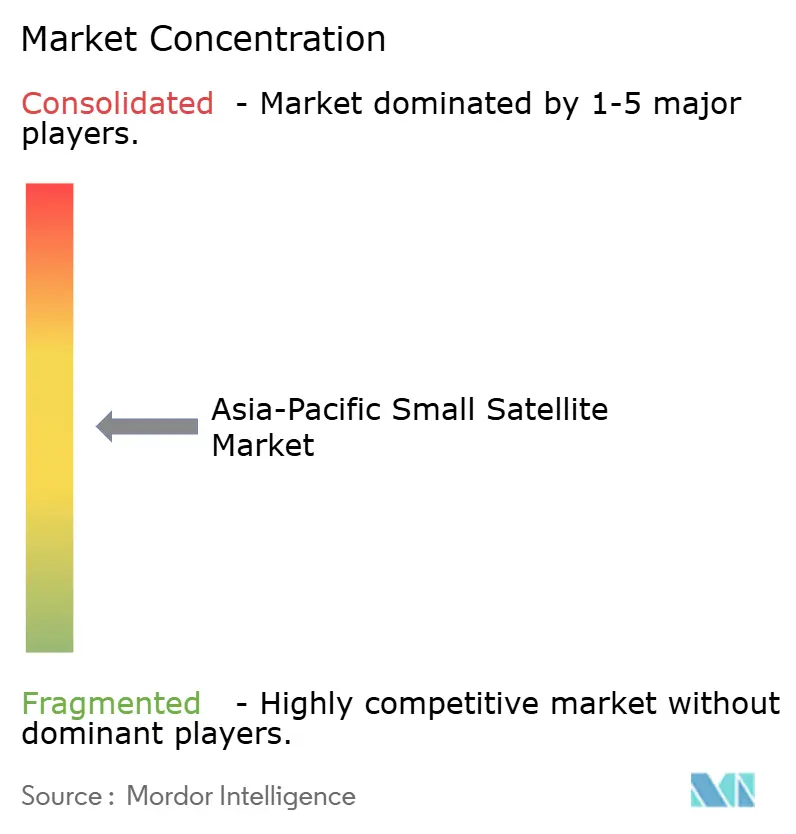

Le marché des petits satellites en Asie-Pacifique est modérément fragmenté en 3 grands niveaux concurrentiels. Les entités chinoises soutenues par l'État, notamment CASC et CGST, mènent par production agrégée car elles bénéficient de calendriers de lancement captifs, de grands programmes de constellations nationales et d'une échelle soutenue par les politiques. Les entreprises japonaises et coréennes telles qu'Axelspace Corporation, Satrec Initiative Co., Ltd. et NEC Space Technologies, Ltd. se distinguent par leur profondeur d'ingénierie à double usage, leur capacité de charge utile et leurs relations gouvernementales de longue date. Les entreprises indiennes telles que Pixxel Space Technologies, Inc. et Dhruva Space Private Limited gagnent rapidement du terrain à mesure que l'approvisionnement public-privé crée une visibilité des commandes plus claire et des voies de commercialisation plus rapides. L'Indian Space Research Organisation fournit des services de lancement rentables, des capacités avancées de développement de satellites et un soutien aux missions spatiales commerciales et internationales, façonnant le marché des petits satellites en Asie-Pacifique au-delà du seul prix, car l'accès au lancement, la capacité d'intégration, la rapidité de livraison et la préparation à la conformité comptent désormais tout autant.

Le positionnement stratégique sur le marché des petits satellites en Asie-Pacifique est de plus en plus construit autour de l'intégration verticale, des services de fabrication et de la convergence espace-terrestre. NEC Space Technologies, Ltd. a achevé la conception de la charge utile en mars 2026 pour un satellite de démonstration technologique de communication optique prévu pour l'exercice 2027, signalant une poussée vers les liaisons inter-satellites et le transfert de données à haute capacité. UAB Kongsberg NanoAvionics (Kongsberg Gruppen ASA) et NanoAvionics ont également formé un partenariat en 2026 combinant des plateformes de petits satellites avec un réseau mondial de stations au sol, indiquant une demande croissante de services de mission intégrés. La différenciation technologique devient plus marquée dans l'imagerie hyperspectrale, les liaisons optiques inter-satellites, la vitesse de déploiement SAR et l'intégration des réseaux non terrestres 5G sur l'ensemble du marché des petits satellites en Asie-Pacifique.

Dans le même temps, aucun opérateur régional n'offre actuellement de services commercialement établis de ravitaillement en orbite ou de prolongation de durée de vie, laissant un écart évident à mesure que les attentes en matière d'élimination et les règles sur les débris se resserrent. Les acheteurs accordent également plus d'importance aux tests transparents, à la discipline d'exécution des programmes et à une planification crédible de désorbitation lors de l'évaluation des fournisseurs. Cette combinaison de fragmentation et de pression croissante en matière de conformité favorise les entreprises capables d'associer une technologie spécialisée à une livraison fiable et à un soutien à long terme sur le marché des petits satellites en Asie-Pacifique.

Leaders du secteur des petits satellites en Asie-Pacifique

Chang Guang Satellite Technology Co. Ltd.

China Aerospace Science and Technology Corporation

Indian Space Research Organisation

NEC Space Technologies, Ltd.

Axelspace Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Dhruva Space Private Limited a reçu une subvention de 105 crores INR (12,4 millions USD) du Fonds de recherche, développement et innovation de l'Inde pour le Projet Garud, ciblant une plateforme satellitaire standardisée de classe 500 kg conçue pour un déploiement à volume élevé à des cadences de production de 500 à 600 satellites par an.

- Mai 2026 : Axelspace Corporation a annoncé le lancement simultané de 7 microsatellites d'observation de la Terre GRUS-3 après juillet 2026 à bord du vol de covoiturage Transporter-17 de SpaceX depuis la base spatiale de Vandenberg, avec des télescopes Nikon ciblant une résolution de 2,2 mètres à une fréquence de revisite quotidienne.

- Avril 2026 : La Chine a effectué 2 lancements Longue Marche dans le mois, ajoutant respectivement 18 satellites Qianfan et 5 satellites Guowang, maintenant la trajectoire de la Chine vers 400 satellites Guowang en orbite d'ici 2027 et soutenant l'objectif national de 140 lancements en 2026.

- Mars 2026 : NEC Space Technologies, Ltd. a achevé la conception des équipements de charge utile pour un petit satellite de démonstration technologique de communication optique couvrant les liaisons optiques inter-satellites, le routage à haute vitesse et les communications en bande millimétrique, avec un lancement prévu pour l'exercice 2027.

Périmètre du rapport sur le marché des petits satellites en Asie-Pacifique

Les petits satellites sont ceux pesant moins de 500 kg. Le rapport sur le marché des petits satellites exclut les fusées-sondes, les plateformes à ballons haute altitude et les charges utiles purement expérimentales.

Le marché des petits satellites en Asie-Pacifique est segmenté par application, orbite, utilisateur final, masse de satellite et géographie. Par application, le marché est segmenté en communication, observation de la Terre, navigation, observation spatiale et autres. Par orbite, le marché est segmenté en orbite terrestre basse (LEO), orbite terrestre moyenne (MEO) et orbite géostationnaire (GEO). Par utilisateur final, le marché est segmenté en commercial, gouvernemental et civil, et militaire. Par masse de satellite, le marché est segmenté en femtosatellites, picosatellites, nanosatellites, microsatellites et minisatellites. Le rapport couvre également les tailles de marché et les prévisions pour le marché des petits satellites en Asie-Pacifique dans cinq pays de la région. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Communication |

| Observation de la Terre |

| Navigation |

| Observation spatiale |

| Autres |

| Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) |

| Orbite géostationnaire (GEO) |

| Commercial |

| Gouvernemental et civil |

| Militaire |

| Femtosatellites |

| Picosatellites |

| Nanosatellites |

| Microsatellites |

| Minisatellites |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| Par application | Communication |

| Observation de la Terre | |

| Navigation | |

| Observation spatiale | |

| Autres | |

| Par orbite | Orbite terrestre basse (LEO) |

| Orbite terrestre moyenne (MEO) | |

| Orbite géostationnaire (GEO) | |

| Par utilisateur final | Commercial |

| Gouvernemental et civil | |

| Militaire | |

| Par masse de satellite | Femtosatellites |

| Picosatellites | |

| Nanosatellites | |

| Microsatellites | |

| Minisatellites | |

| Par géographie | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique |

Définition du marché

- Application - Les différentes applications ou finalités des satellites sont classées en communication, observation de la Terre, observation spatiale, navigation et autres. Les finalités répertoriées sont celles déclarées par l'opérateur du satellite.

- Utilisateur final - Les utilisateurs principaux ou finaux du satellite sont décrits comme civils (académiques, amateurs), commerciaux, gouvernementaux (météorologiques, scientifiques, etc.), militaires. Les satellites peuvent être à usage multiple, à la fois pour des applications commerciales et militaires.

- Masse maximale au décollage du lanceur (MTOW) - La masse maximale au décollage (MTOW) du lanceur désigne la masse maximale du lanceur au décollage, incluant la masse de la charge utile, des équipements et du carburant.

- Classe d'orbite - Les orbites satellitaires sont divisées en trois grandes classes : GEO, LEO et MEO. Les satellites sur des orbites elliptiques ont des apogées et des périgées qui diffèrent significativement l'un de l'autre, et les orbites satellitaires avec une excentricité de 0,14 et plus sont classées comme elliptiques.

- Technologie de propulsion - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Masse du satellite - Dans ce segment, les différents types de systèmes de propulsion satellitaire ont été classés en systèmes de propulsion électrique, à carburant liquide et à base de gaz.

- Sous-système satellitaire - Tous les composants et sous-systèmes comprenant les propergols, les bus, les panneaux solaires et les autres équipements matériels des satellites sont inclus dans ce segment.

| Mot-clé | Définition |

|---|---|

| Contrôle d'attitude | L'orientation du satellite par rapport à la Terre et au soleil. |

| INTELSAT | L'Organisation internationale des télécommunications par satellites exploite un réseau de satellites pour les transmissions internationales. |

| Orbite géostationnaire (GEO) | Les satellites géostationnaires en orbite terrestre à 35 786 km (22 282 mi) au-dessus de l'équateur dans la même direction et à la même vitesse que la rotation de la Terre sur son axe, les faisant apparaître fixes dans le ciel. |

| Orbite terrestre basse (LEO) | Les satellites en orbite terrestre basse orbitent de 160 à 2 000 km au-dessus de la Terre, effectuent une orbite complète en environ 1,5 heure et ne couvrent qu'une partie de la surface terrestre. |

| Orbite terrestre moyenne (MEO) | Les satellites MEO sont situés au-dessus des satellites LEO et en dessous des satellites GEO et voyagent généralement sur une orbite elliptique au-dessus du pôle Nord et du pôle Sud ou sur une orbite équatoriale. |

| Terminal à très petite ouverture (VSAT) | Le terminal à très petite ouverture est une antenne dont le diamètre est généralement inférieur à 3 mètres. |

| CubeSat | Le CubeSat est une classe de satellites miniatures basée sur un facteur de forme composé de cubes de 10 cm. Les CubeSats pèsent au maximum 2 kg par unité et utilisent généralement des composants disponibles dans le commerce pour leur construction et leur électronique. |

| Petits lanceurs satellitaires (SSLV) | Le petit lanceur satellitaire (SSLV) est un lanceur à trois étages configuré avec trois étages de propulsion solide et un module de correction de vitesse (VTM) à propulsion liquide comme étage terminal. |

| Exploitation minière spatiale | L'exploitation minière des astéroïdes est l'hypothèse d'extraction de matériaux à partir d'astéroïdes et d'autres astéroïdes, y compris les objets géocroiseurs. |

| Nanosatellites | Les nanosatellites sont définis de manière générale comme tout satellite pesant moins de 10 kilogrammes. |

| Système d'identification automatique (AIS) | Le système d'identification automatique (AIS) est un système de suivi automatique utilisé pour identifier et localiser les navires en échangeant des données électroniques avec d'autres navires à proximité, des stations de base AIS et des satellites. L'AIS satellitaire (S-AIS) est le terme utilisé pour décrire l'utilisation d'un satellite pour détecter les signatures AIS. |

| Lanceurs réutilisables (RLV) | Un lanceur réutilisable (RLV) désigne un lanceur conçu pour revenir sur Terre en grande partie intact et pouvant donc être lancé plus d'une fois, ou contenant des étages de lanceur pouvant être récupérés par un opérateur de lancement pour une utilisation future dans l'exploitation d'un lanceur substantiellement similaire. |

| Apogée | Le point d'une orbite satellitaire elliptique le plus éloigné de la surface de la Terre. Les satellites géosynchrones qui maintiennent des orbites circulaires autour de la Terre sont d'abord lancés sur des orbites très elliptiques avec des apogées de 22 237 miles. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années historiques et de prévision sont fournies en termes de chiffre d'affaires et de volume. Pour la conversion des ventes en volume, le prix de vente moyen (ASP) est maintenu constant tout au long de la période de prévision pour chaque pays, et l'inflation ne fait pas partie de la tarification.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.