Taille et part du marché du glutamate monosodique (MSG)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

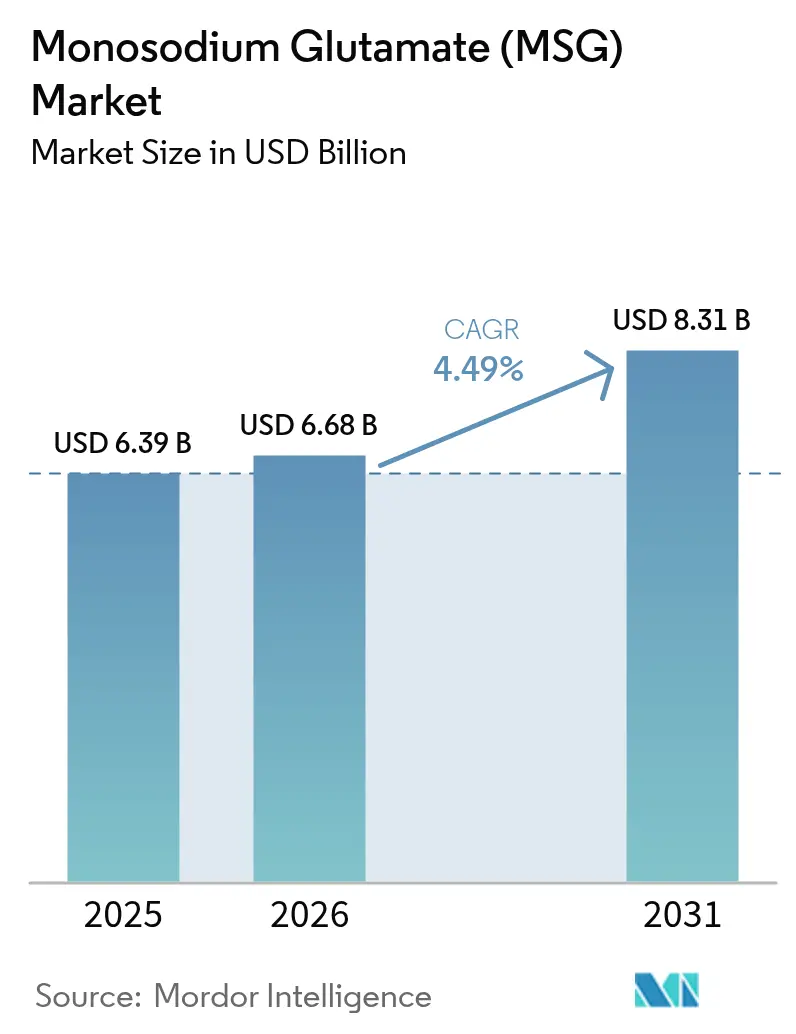

| Taille du Marché (2026) | 6.68 Milliards de dollars |

| Taille du Marché (2031) | 8.31 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.49% CAGR |

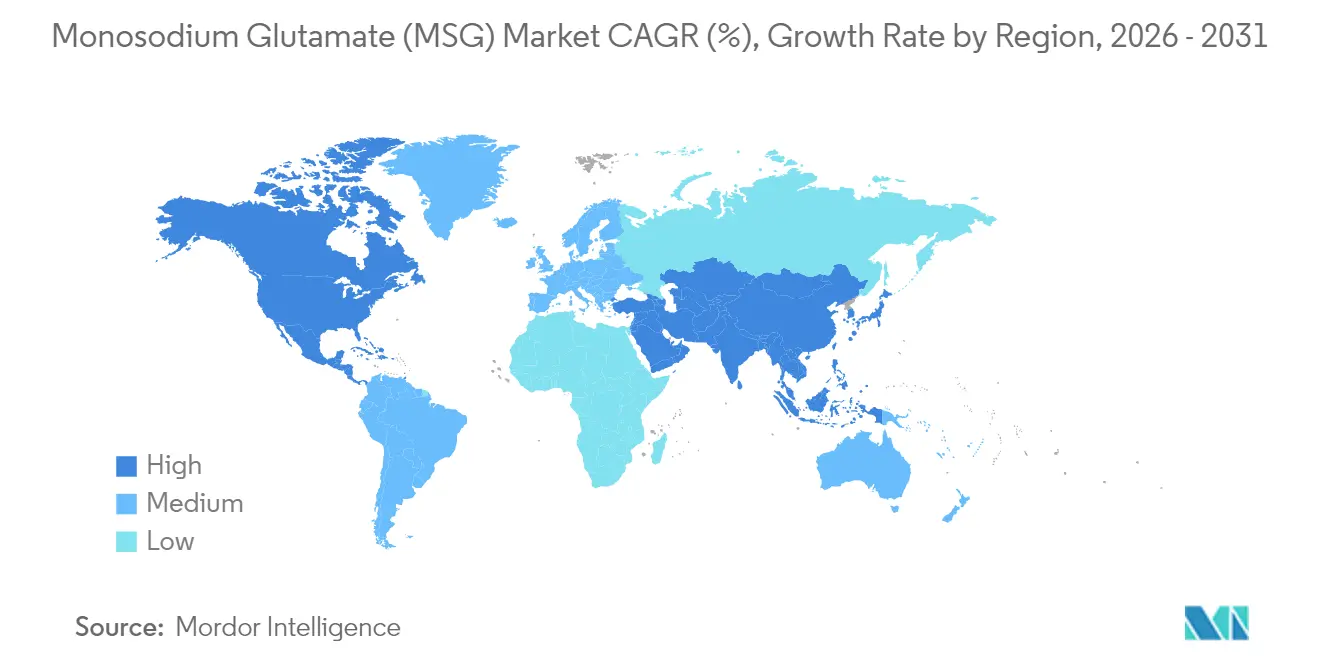

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du glutamate monosodique (MSG) par Mordor Intelligence

La taille du marché du MSG a été évaluée à 6,39 milliards USD en 2025 et devrait croître de 6,68 milliards USD en 2026 pour atteindre 8,31 milliards USD d'ici 2031, à un CAGR de 4,49 % au cours de la période de prévision (2026-2031). La pression réglementaire croissante pour réduire la teneur en sodium dans les aliments emballés, le rebond des restaurants à service complet et à service rapide, ainsi que les investissements continus dans la technologie de fermentation maintiennent le marché du MSG sur une trajectoire d'expansion solide. Les fabricants tirent parti du double rôle du MSG en tant qu'exhausteur de goût et substitut partiel du sodium pour satisfaire les exigences d'étiquetage propre tout en préservant la palatabilité, ce qui est désormais crucial alors que les règles d'étiquetage en face avant des emballages se resserrent en Amérique du Nord et en Europe. L'Asie-Pacifique conserve des avantages d'échelle de fabrication, mais l'adoption croissante en Occident - notamment par les chaînes de restauration - signale un rééquilibrage géographique de la demande. Les technologies d'encapsulation, les bioréacteurs guidés par l'IA et les voies vérifiées de réduction carbone déplacent la concurrence de la simple recherche de volume vers des systèmes de MSG à forte marge et spécifiques aux applications. La consolidation du secteur s'intensifie alors que les principaux producteurs financent des usines régionales pour contourner les droits antidumping et raccourcir les circuits logistiques, sécurisant l'approvisionnement face aux frictions commerciales.

Principaux enseignements du rapport

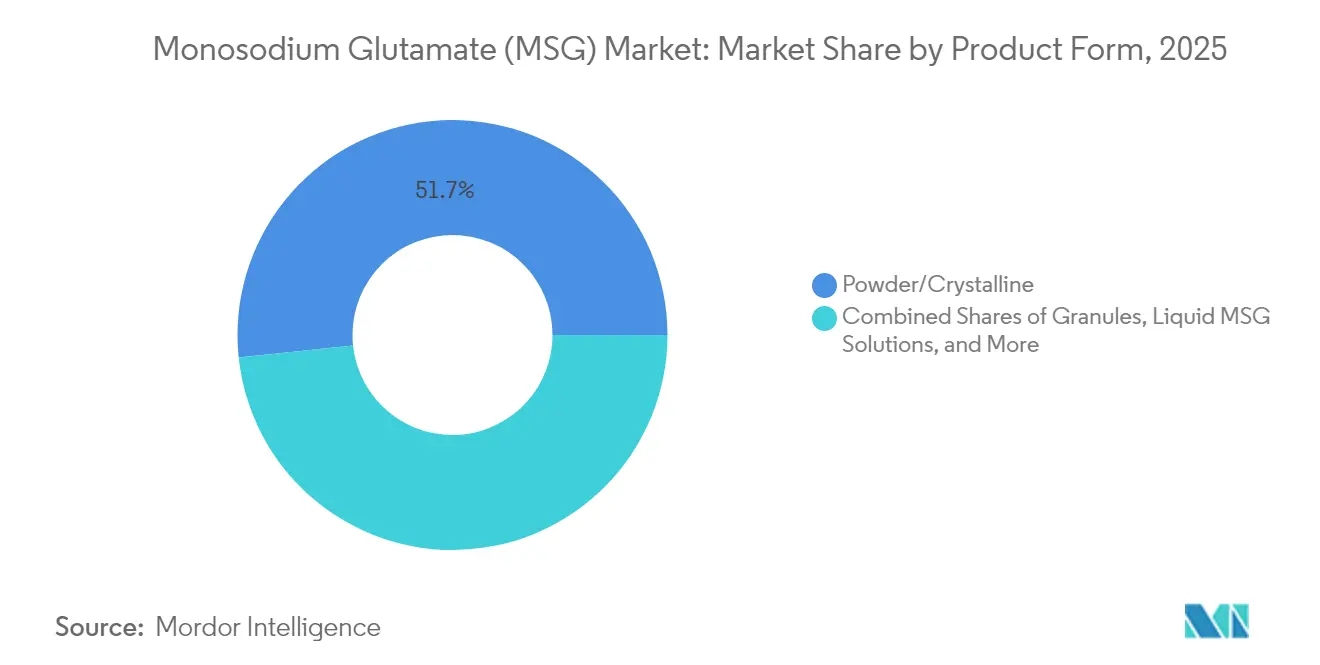

- Par forme de produit, les variantes poudre/cristallines détenaient 51,67 % de la part de marché du MSG en 2025 ; le MSG microencapsulé devrait enregistrer le CAGR le plus rapide à 5,12 % d'ici 2031.

- Par application, les fabricants de transformation alimentaire représentaient 47,85 % de la taille du marché du MSG en 2025, tandis que la restauration progresse au CAGR le plus élevé de 6,05 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique était en tête avec 61,55 % de la part du marché du MSG en 2025, tandis que l'Amérique du Nord devrait se développer à un CAGR de 6,21 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du glutamate monosodique (MSG)

Analyse de l'impact des moteurs*

| Moteurs | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Application croissante du MSG dans divers produits alimentaires | +1.2% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Substitution croissante du sel par le MSG dans les reformulations de réduction du sodium | +1.5% | Amérique du Nord et UE, en expansion vers les centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des revenus disponibles dans les marchés émergents | +1.0% | Mondial, piloté par les marchés développés avec des mandats réglementaires | Long terme (≥ 4 ans) |

| Avancées technologiques dans la production | +0.8% | Noyau Asie-Pacifique, retombées vers les marchés émergents | Moyen terme (2-4 ans) |

| Expansion du secteur de la restauration | +1.1% | Mondial, piloté par la reprise en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Rapport coût-efficacité dans l'exhaustion des arômes | +0.6% | Mondial, particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Application croissante du MSG dans divers produits alimentaires

Les fabricants intègrent stratégiquement le MSG pour répondre aux exigences des consommateurs en matière d'arômes améliorés tout en maintenant les priorités nutritionnelles. Les transformateurs alimentaires utilisent le MSG non seulement pour améliorer les arômes, mais aussi pour réduire la teneur en sodium jusqu'à 30 % dans les produits reformulés, offrant un avantage concurrentiel sur les marchés soucieux de la santé. Des recherches récentes soulignent la capacité du MSG à améliorer la palatabilité des légumes, permettant aux fabricants d'augmenter la teneur en légumes de leurs produits sans compromettre la satisfaction des consommateurs. L'application du MSG s'est étendue au-delà de son utilisation traditionnelle dans la cuisine asiatique vers les catégories alimentaires occidentales grand public, telles que les plats prêts-à-consommer, les en-cas et les alternatives aux protéines végétales. La classification du MSG par la FDA en tant qu'ingrédient Généralement Reconnu comme Sûr (GRAS) offre une assurance réglementaire, permettant aux fabricants d'incorporer le MSG dans de nouvelles formulations de produits sans nécessiter de documentation de sécurité approfondie. Les utilisations émergentes dans les aliments fonctionnels et les nutraceutiques indiquent que le rôle du MSG évolue au-delà de l'exhaustion des arômes vers l'optimisation nutritionnelle, en particulier dans les produits conçus pour les consommateurs âgés présentant une sensibilité gustative réduite.

Substitution croissante du sel par le MSG dans les reformulations de réduction du sodium

Les mandats de réduction du sodium dans les marchés développés stimulent la demande de MSG en tant que substitut direct au sel. Les organismes de réglementation reconnaissent de plus en plus l'amélioration de l'umami, comme le MSG, comme une stratégie viable de santé publique. Les objectifs de réduction du sodium de l'Organisation mondiale de la Santé, ainsi que les exigences d'étiquetage en face avant des emballages, incitent les fabricants alimentaires à reformuler leurs produits. En intégrant des solutions à base de MSG, les fabricants peuvent maintenir la palatabilité des produits tout en respectant les normes réglementaires. Une étude clinique de 2024 souligne que les populations vietnamiennes utilisant des assaisonnements riches en MSG ont une consommation de sodium significativement plus faible et une pression artérielle systolique réduite par rapport à celles qui s'appuient sur des assaisonnements traditionnels à base de sel. Cette preuve renforce l'acceptation du MSG comme ingrédient fonctionnel plutôt que comme simple exhausteur de goût, créant des opportunités pour la justification des allégations de santé dans les marchés clés. Du point de vue économique, l'adoption du MSG est avantageuse, permettant aux fabricants d'atteindre les objectifs de réduction du sodium sans substitutions d'ingrédients coûteuses ni reformulations complexes. De plus, les technologies avancées de production enzymatique permettent désormais aux transformateurs alimentaires de produire de l'acide glutamique sur site, offrant des alternatives à étiquetage propre conformes aux préférences des consommateurs tout en offrant la même amélioration de l'umami.

Évolution vers des formulations alimentaires à faible teneur en sodium

Le mouvement mondial vers des formulations alimentaires à faible teneur en sodium marque une transformation significative du secteur, portée par des preuves croissantes liant une consommation élevée de sodium aux maladies cardiovasculaires et par les pressions réglementaires des autorités sanitaires mondiales. Les fabricants alimentaires réalisent que les méthodes traditionnelles de réduction du sodium compromettent souvent le goût, créant des opportunités pour des solutions à base de MSG qui maintiennent la saveur tout en atteignant les objectifs nutritionnels. Des études récentes sur la reformulation des condiments révèlent que les ingrédients microencapsulés peuvent réduire le sodium de 25 à 52 % sans affecter la qualité sensorielle, le MSG jouant un rôle vital dans la préservation des saveurs umami que les consommateurs associent à des expériences gustatives agréables. Les cadres réglementaires, tels que les directives de réduction du sodium de l'Union européenne et des initiatives similaires en Amérique du Nord, soutiennent l'adoption du MSG comme solution pratique pour assurer la conformité sans compromettre la viabilité commerciale. Dans les segments alimentaires haut de gamme, les qualités de faible teneur en sodium sont de plus en plus commercialisées comme différenciateurs clés, avec des consommateurs prêts à payer une prime qui compense les coûts de reformulation et de substitution des ingrédients. Cette tendance s'étend également aux applications de restauration, où les restaurants et les fournisseurs de restauration collective cherchent à répondre aux consommateurs soucieux de leur santé tout en maintenant la cohérence des saveurs et l'efficacité opérationnelle de leurs menus.

Rapport coût-efficacité dans l'exhaustion des arômes

Le rapport coût-performance supérieur du MSG par rapport aux technologies alternatives d'exhaustion des arômes crée des avantages concurrentiels durables pour les fabricants alimentaires opérant sous pression sur les marges en raison de l'inflation et des perturbations de la chaîne d'approvisionnement. L'analyse économique révèle que le MSG offre une amélioration équivalente de l'umami à un coût par portion environ 60 % inférieur par rapport aux alternatives aromatiques naturelles, permettant aux fabricants de maintenir la qualité des produits tout en gérant l'inflation des coûts des intrants. La stabilité de l'ingrédient et sa longue durée de conservation réduisent les coûts de stockage des stocks et la génération de déchets, créant des avantages économiques supplémentaires qui s'accumulent dans le temps dans les environnements de production à volume élevé. Les transformateurs alimentaires de petite taille adoptent de plus en plus des formulations à base de MSG pour rivaliser avec les plus grands fabricants qui bénéficient d'économies d'échelle dans l'approvisionnement en ingrédients et l'efficacité du traitement. Les variations de prix régionales créent des opportunités d'arbitrage pour les fabricants disposant de configurations de chaîne d'approvisionnement flexibles, notamment lorsque les mesures antidumping sur le MSG chinois créent des disparités de prix entre les marchés géographiques, Federal Register[1]Federal Register, "Glutamate monosodique en provenance de la République populaire de Chine : Preliminary Affirmative Determination of Circumvention", www.federalregister.gov. Le développement de systèmes d'assaisonnement à base de MSG réduit le besoin de profils aromatiques complexes nécessitant plusieurs ingrédients, simplifiant la gestion de la chaîne d'approvisionnement et réduisant les coûts de formulation pour les fabricants alimentaires.

Analyse de l'impact des freins*

| Freins | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations sanitaires et perceptions négatives | -0.9% | Amérique du Nord et Europe, impact limité en Asie-Pacifique | Long terme (≥ 4 ans) |

| Politiques réglementaires strictes | -0.6% | UE et Amérique du Nord, émergence dans les marchés en développement | Moyen terme (2-4 ans) |

| Disponibilité d'alternatives naturelles | -0.4% | Mondial, plus fort dans les segments haut de gamme | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.7% | Mondial, affectant particulièrement les segments sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et perceptions négatives

Bien qu'il existe une validation scientifique étendue, les idées reçues des consommateurs concernant la sécurité du MSG persistent, limitant sa pénétration sur les marchés occidentaux où les préférences pour un étiquetage propre influencent fortement les décisions d'achat. Les associations sectorielles mènent des initiatives d'éducation des consommateurs mais font face à des défis importants pour lutter contre la désinformation propagée par les réseaux sociaux et les campagnes anti-MSG soutenues par des célébrités, dont beaucoup manquent de crédibilité scientifique. Les segments alimentaires haut de gamme montrent une résistance notable au MSG, car les consommateurs l'associent souvent à des aliments transformés de moindre qualité, ignorant sa capacité à améliorer les profils nutritionnels en réduisant la teneur en sodium. Ce problème est encore compliqué dans les secteurs des aliments biologiques et naturels, où les définitions réglementaires peuvent exclure le MSG, même s'il est produit par des processus de fermentation naturels similaires à d'autres ingrédients acceptés. Pour relever ces défis, les fabricants alimentaires adoptent de plus en plus des stratégies d'étiquetage alternatives, telles que 'extrait de levure' ou arômes naturels,

pour fournir une amélioration de l'umami sans provoquer de réactions négatives chez les consommateurs. Cependant, ces stratégies entraînent souvent des coûts de formulation plus élevés et une complexité accrue.

Politiques réglementaires strictes

Dans diverses juridictions, l'évolution des réglementations sur la sécurité alimentaire et les exigences d'étiquetage créent un paysage de conformité complexe. Ce défi est particulièrement prononcé pour les petits fabricants de MSG et les transformateurs alimentaires disposant d'une expertise réglementaire limitée. Par exemple, l'Union européenne[2]Parlement européen et Conseil, "Règlement 1333/2008 sur les additifs alimentaires", europa.eu exige une documentation approfondie et une réévaluation périodique pour les applications de MSG. Selon le Parlement européen et le Conseil, ces exigences entraînent des coûts de conformité permanents, que les grands fabricants disposant d'équipes réglementaires dédiées sont mieux équipés pour gérer. De plus, des incertitudes dans la chaîne d'approvisionnement découlent d'enquêtes antidumping et de différends commerciaux. Un exemple marquant est l'enquête en cours du Département du Commerce des États-Unis sur les importations de MSG malaisiennes, telle que rapportée par le Federal Register, qui complique les stratégies d'approvisionnement à long terme des fabricants alimentaires. Alors que les marchés émergents adoptent de plus en plus les normes réglementaires occidentales, les fabricants de MSG poursuivant une expansion géographique sont confrontés à des obstacles de conformité supplémentaires. Par exemple, l'Autorité de sécurité alimentaire et des normes de l'Inde impose des restrictions sur l'utilisation du MSG dans des catégories alimentaires spécifiques, telles que les pâtes et les nouilles. Ces variations réglementaires régionales non seulement restreignent l'accès au marché, mais nécessitent également une reformulation des produits. Si les certifications comme halal, casher et biologique ajoutent de la complexité et des coûts aux processus de production, elles créent également des opportunités pour accéder aux marchés premium pour les fabricants conformes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de produit : La domination de la poudre face à l'innovation en matière d'encapsulation

Les produits poudre/cristallins ont conservé 51,67 % de la part de marché du MSG en 2025, sur la base de lignes de production établies de longue date et d'une compatibilité simple en mélange à sec dans les nouilles instantanées, les cubes de bouillon et les assaisonnements pour en-cas. Les usines d'assaisonnement qui ont investi depuis des décennies dans des systèmes de convoyage de poudre font face à des coûts de changement latents, renforçant l'avance de la poudre. Les granulés servent des emballages de vente au détail de niche où les indices visuels et la dissolution contrôlée comptent, tandis que les formulations liquides émergentes séduisent les cuisines centralisées évoluant vers une automatisation par pompe.

Les formats microencapsulés progressent rapidement avec un CAGR de 5,12 % en raison des limites d'exposition aux poussières imposées dans les boulangeries industrielles et les usines de transformation de la viande. L'encapsulation permet également une libération progressive qui préserve l'umami lors de traitements à haute température ou à forte teneur en sel, une caractéristique cruciale pour les soupes stérilisées et les viandes en conserve. Bien que le MSG encapsulé soit vendu à un prix premium, les transformateurs compensent cet écart en réduisant le gaspillage d'arômes et en améliorant la stabilité des produits tout au long des chaînes d'approvisionnement.

Par application : La transformation alimentaire en tête tandis que la restauration accélère

En 2025, les fabricants de transformation alimentaire devraient contribuer à 47,85 % de la demande de MSG, tirant parti de son rapport coût-efficacité et de sa polyvalence. Le MSG est utilisé dans un large éventail de produits, notamment les nouilles, les soupes, les produits à base de viande et les assaisonnements. La consommation de ces produits augmentant, les applications se multiplient également. Selon les données du DEFRA de 2023, la consommation moyenne par personne et par semaine de soupe au Royaume-Uni était de 59 grammes. Leur expertise dans l'application des ingrédients et leurs chaînes d'approvisionnement efficaces constituent un avantage concurrentiel durable. Dans le segment de la transformation alimentaire, les nouilles et les soupes constituent le plus grand sous-segment, soulignant l'importance traditionnelle du MSG dans la cuisine asiatique et son rôle essentiel dans les produits alimentaires instantanés nécessitant une intensité aromatique et une stabilité à la conservation. En outre, les produits à base de viande utilisent de plus en plus le MSG pour améliorer les profils umami tout en réduisant la teneur en sodium, s'alignant sur les normes réglementaires et les tendances de santé des consommateurs.

La restauration et les restaurants à service rapide connaissent la croissance la plus rapide dans les applications de MSG, avec un CAGR de 6,05 %. Cette croissance est portée par la reprise post-pandémique et par l'accent mis par le secteur sur la cohérence des saveurs dans de multiples établissements et méthodes de préparation. Les opérateurs de restauration reconnaissent de plus en plus la capacité du MSG à améliorer la qualité perçue des aliments tout en gérant les coûts des ingrédients. Cela est particulièrement significatif alors que les pénuries de main-d'œuvre entraînent une plus grande dépendance aux processus de préparation standardisés. Dans le segment des ménages/vente au détail, l'utilisation du MSG augmente en raison de la sensibilisation croissante des consommateurs aux saveurs umami et de l'augmentation de la cuisine à domicile. Cependant, la croissance dans ce segment est limitée par les perceptions négatives persistantes chez certains groupes démographiques. Pendant ce temps, les applications dans l'alimentation animale et les produits pharmaceutiques émergent comme des opportunités prometteuses pour le MSG, nécessitant des niveaux élevés de pureté et de cohérence. Ces demandes spécialisées justifient des prix premium, compensant les volumes de ventes plus faibles. Les fabricants d'aliments pour animaux de compagnie, en particulier, apprécient le MSG pour sa capacité à améliorer la palatabilité, s'alignant sur la tendance des propriétaires d'animaux à privilégier la nutrition et le goût dans les catégories de produits premium.

Analyse géographique

La part dominante de 61,55 % de l'Asie-Pacifique reflète les économies d'échelle des usines de fermentation, l'abondance des matières premières à base de maïs et la forte dépendance culinaire enracinée envers les assaisonnements umami. La Chine reste le noyau de production malgré les cycles de surproduction qui exercent une pression sur les prix ; néanmoins, les flux d'investissements vers le Kazakhstan et le Vietnam marquent une diversification visant à amortir les frictions commerciales. Le Japon oriente sa R&D vers des lignes de MSG à faible empreinte carbone vérifiées par des audits de cycle de vie, permettant des prix premium dans les programmes de commerce au détail en Europe sensibles à l'environnement. L'Asie du Sud-Est connaît une accélération de la demande alors que la hausse des revenus stimule la consommation de nouilles instantanées et d'en-cas, maintenant les capacités régionales sous tension.

La conversion de l'Amérique du Nord, du scepticisme à l'adoption, est en cours. Les chaînes de supermarchés acceptent de plus en plus les repas prêts à la consommation formulés avec du MSG après que les reformulateurs aient prouvé des réductions de sodium de 20 à 30 % sans perte sensorielle. Les conclusions de contournement antidumping contre les transbordements malaisiens ont incité Ajinomoto à augmenter sa production nationale, signalant la confiance dans le maintien d'une demande locale forte. Pendant ce temps, l'adoption par la restauration monte en flèche alors que les chaînes panasiatiques étendent leur présence, créant une boucle de rétroaction de familiarité des menus qui érode progressivement la méfiance des consommateurs.

Le discours européen sur le MSG tourne autour de la rigueur de la conformité et du contrôle des consommateurs. L'enquête de la Commission européenne de 2024 sur les importations malaisiennes souligne une posture commerciale vigilante, mais offre simultanément une marge de manœuvre aux formulateurs sous contrat établis dans l'UE, exempts de droits antidumping. Les marques biologiques/artisanales haut de gamme évitent parfois le MSG, mais les transformateurs de milieu de gamme adoptent des formes encapsulées qui respectent des seuils de poussière en milieu de travail plus stricts. Les transformateurs sud-américains capitalisent sur des coûts du maïs compétitifs, bien que les vents contraires inflationnistes et les fluctuations des taux de change compliquent les décisions d'investissement. Les marchés du Moyen-Orient et d'Afrique sont naissants mais séduisants ; l'expansion rapide du commerce de détail urbain ouvre de nouveaux espaces de rayonnage pour les aliments de commodité enrichis en MSG, notamment dans les États du Conseil de coopération du Golfe désireux de cuisines internationales.

Paysage concurrentiel

Le marché du glutamate monosodique obtient un score de concentration de 7/10, les meilleurs spécialistes de la fermentation contrôlant une part importante grâce à leur échelle, leurs chaînes d'approvisionnement intégrées et leur savoir-faire réglementaire. La cession envisagée par CJ CheilJedang de son unité de biofermentation pour 4 milliards USD illustre une réallocation des actifs vers le MSG et les acides aminés à plus forte marge et spécifiques aux applications. Meihua Holdings s'appuie sur des portefeuilles certifiés à carbone réduit pour répondre aux exigences ESG des clients occidentaux, décrochant des contrats à long terme à des prix élevés. Ajinomoto ancre la résilience régionale grâce à des investissements progressifs dans des usines aux États-Unis et en Malaisie tout en défendant les marchés intérieurs via des pétitions commerciales qui entravent les importations à prix sous-évalués.

Les entrants sur les espaces vierges se concentrent sur les systèmes de glutamate naturels ou à base d'enzymes pour tirer parti des primes d'étiquetage propre ; cependant, les économies d'échelle et les portefeuilles de brevets autour de l'encapsulation entravent souvent une ascension rapide. Les alliances stratégiques - notamment l'acquisition par Glanbia de Flavor Producers pour 300 millions USD - signalent que des acteurs plus larges du secteur des ingrédients visent des capacités umami pour compléter des portefeuilles aromatiques holistiques. La sécurité de l'approvisionnement est devenue centrale depuis les goulets d'étranglement de l'ère COVID ; des usines diversifiées en Hongrie, dans le Dakota du Sud et dans de futurs centres en Asie centrale visent à comprimer les délais de livraison et à atténuer les chocs tarifaires.

Les tactiques concurrentielles s'articulent de plus en plus autour de systèmes de livraison protégés par des brevets, de l'image de marque ESG et de la fabrication de proximité, plutôt que sur la simple capacité brute. Les brevets d'encapsulation élèvent les barrières de différenciation fonctionnelle, tandis que les projets de traçabilité par chaîne de blocs assurent aux clients en aval un approvisionnement éthique. Dans l'ensemble, le paysage favorise les acteurs établis capables de faire jouer leur force d'approvisionnement en matières premières, d'innover sur la durabilité des processus et de naviguer habilement dans les régimes douaniers.

Leaders du secteur du glutamate monosodique (MSG)

Fufeng Group

Meihua Holdings Group Co., Ltd

Gremount International Co.,Ltd

Cargill Inc.

Ajinomoto Co. Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : Marubeni Corporation a acquis des actions supplémentaires dans AIG Asia Ingredients Corporation, un fournisseur clé d'ingrédients alimentaires vietnamien connaissant une croissance rapide, exploitant un centre d'innovation pour répondre à la demande des consommateurs en matière d'aliments pratiques et sains, tout en soutenant sa stratégie de croissance visant à étendre le marché alimentaire en Asie du Sud-Est.

- Avril 2024 : Glanbia PLC a accepté d'acquérir Flavor Producers LLC pour une contrepartie initiale de 300 millions USD, une plateforme aromatique américaine de premier plan spécialisée dans les ingrédients biologiques et naturels, s'alignant sur la stratégie de Glanbia visant à améliorer ses offres aromatiques au sein de sa division Solutions Nutritionnelles au service des grands groupes de produits de grande consommation et des marques émergentes.

- Février 2024 : Ajinomoto Co. Inc. a étendu son bras de capital-risque d'entreprise (CVC) avec un nouveau siège aux États-Unis pour développer ses investissements aux États-Unis et dans des entreprises mondiales. La société est connue pour son glutamate monosodique et possède une marque cosmétique, Jino, et est active dans les domaines des matériaux médicaux et électroniques.

- Octobre 2023 : Ningxia Eppen Biotech Co. Ltd a investi 600 millions USD dans la production d'acides aminés au Brésil. L'objectif principal de ce projet est d'atteindre une production annuelle d'environ 350 000 tonnes de différents acides aminés, dont le MSG, ainsi que des sous-produits totalisant environ 200 000 tonnes. Cette initiative devrait créer environ un millier d'emplois.

Portée du rapport mondial sur le marché du glutamate monosodique (MSG)

Le glutamate monosodique (MSG) est un exhausteur de goût souvent ajouté aux aliments de restauration, aux légumes en conserve, aux soupes, aux viandes de charcuterie et à d'autres aliments.

Le marché mondial du glutamate monosodique (MSG) est segmenté par application en nouilles, soupes et bouillons, produits à base de viande, assaisonnements et vinaigrettes, et autres applications. Les autres applications du MSG comprennent d'autres aliments salés tels que les sauces et les en-cas/repas. En termes géographiques, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Pour chaque segment, les estimations et prévisions de marché ont été établies en termes de valeur (USD).

| Poudre/Cristallin |

| Granulés |

| Microencapsulé (à faible émission de poussière) |

| Solutions liquides de MSG |

| Transformation alimentaire | Nouilles, soupes et bouillons |

| Produits à base de viande | |

| Assaisonnements et vinaigrettes | |

| Sauces et condiments | |

| Autres | |

| Restauration/Restauration rapide et restauration collective | |

| Ménages/Vente au détail | |

| Alimentation animale et aliments pour animaux de compagnie | |

| Produits pharmaceutiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Poudre/Cristallin | |

| Granulés | ||

| Microencapsulé (à faible émission de poussière) | ||

| Solutions liquides de MSG | ||

| Par application | Transformation alimentaire | Nouilles, soupes et bouillons |

| Produits à base de viande | ||

| Assaisonnements et vinaigrettes | ||

| Sauces et condiments | ||

| Autres | ||

| Restauration/Restauration rapide et restauration collective | ||

| Ménages/Vente au détail | ||

| Alimentation animale et aliments pour animaux de compagnie | ||

| Produits pharmaceutiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valorisation actuelle du marché du MSG ?

La taille du marché du MSG s'élève à 6,68 milliards USD en 2026 et devrait atteindre 8,31 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide de la consommation de MSG ?

L'Amérique du Nord mène la croissance avec un CAGR de 6,21 % jusqu'en 2031, portée par les mandats de réduction du sodium et la reprise du secteur de la restauration.

Quelle forme de produit MSG connaît la croissance la plus rapide ?

Le MSG microencapsulé est la forme à la croissance la plus rapide, enregistrant un CAGR de 5,12 % grâce aux avantages liés au contrôle des poussières et à la libération contrôlée.

Comment le MSG aide-t-il à réduire le sodium dans les aliments transformés ?

Remplacer une partie du sel par du MSG préserve la saveur tout en réduisant la teneur totale en sodium jusqu'à 30 %, aidant les marques à se conformer aux réglementations d'étiquetage de plus en plus strictes.

Dernière mise à jour de la page le: