Taille et part de marché du contrôle de flux dans l'industrie des semi-conducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.39 Milliards de dollars |

| Taille du Marché (2031) | 8.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Sud |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du contrôle de flux dans l'industrie des semi-conducteurs par Mordor Intelligence

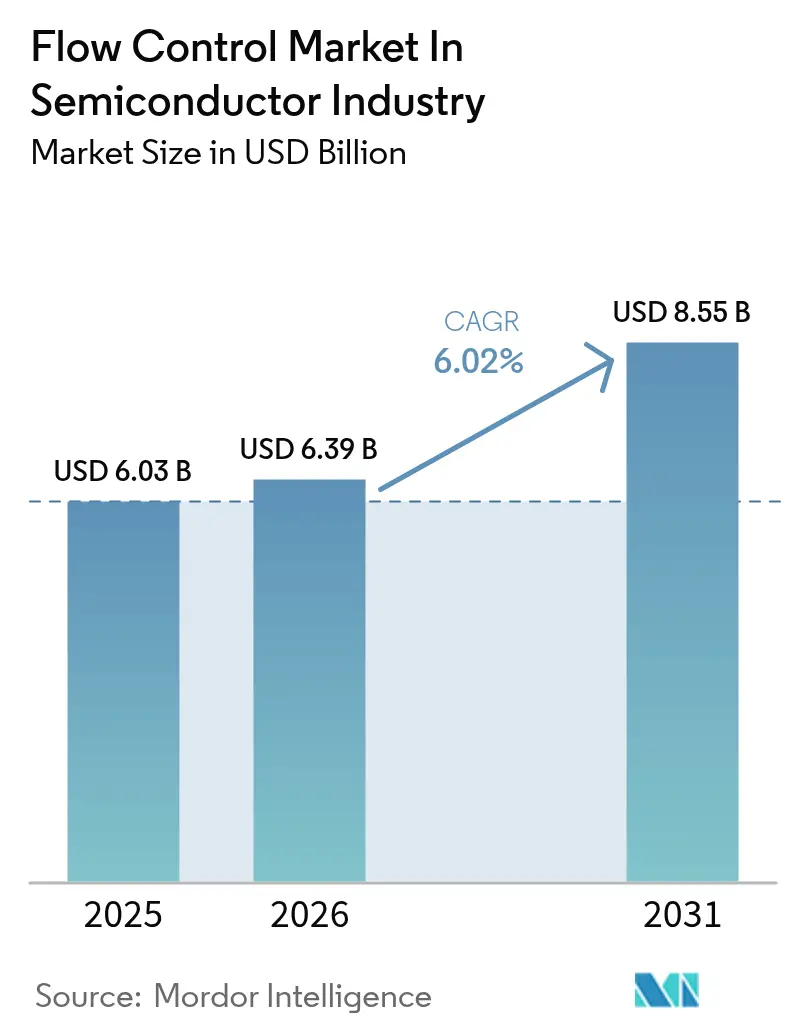

La taille du marché du contrôle de flux dans l'industrie des semi-conducteurs est estimée à 6,39 milliards USD en 2026, en progression par rapport à la valeur de 2025 de 6,03 milliards USD, avec des projections pour 2031 indiquant 8,55 milliards USD, soit une croissance à un TCAC de 6,02 % sur la période 2026-2031. Cette expansion reflète le déploiement capitalistique intensif du secteur, illustré par l'investissement de 42 milliards USD de TSMC pour neuf nouvelles usines en 2025. L'adoption de la lithographie par ultraviolets extrêmes (EUV) constitue le principal catalyseur de croissance, car elle exige des niveaux de vide inférieurs à 10⁻⁹ torr que les équipements conventionnels ne peuvent maintenir, entraînant une modernisation généralisée des vannes, pompes et systèmes d'étanchéité de très haute pureté. La diversification régionale stimule également la demande : le SEMI recense 18 nouvelles usines dont la construction débute en 2025, avec les Amériques et le Japon en tête avec quatre projets chacun. Les fournisseurs proposant des services localisés, un approvisionnement rapide en pièces détachées et des solutions sans PFAS bénéficient d'avantages concurrentiels évidents à mesure que les réglementations environnementales se renforcent. Néanmoins, la fragilité des chaînes d'approvisionnement, illustrée par l'impact de l'ouragan Helene sur le quartz de Spruce Pine — qui représente 70 à 90 % des volumes mondiaux de quartz de haute pureté — demeure un risque majeur.

Principaux enseignements du rapport

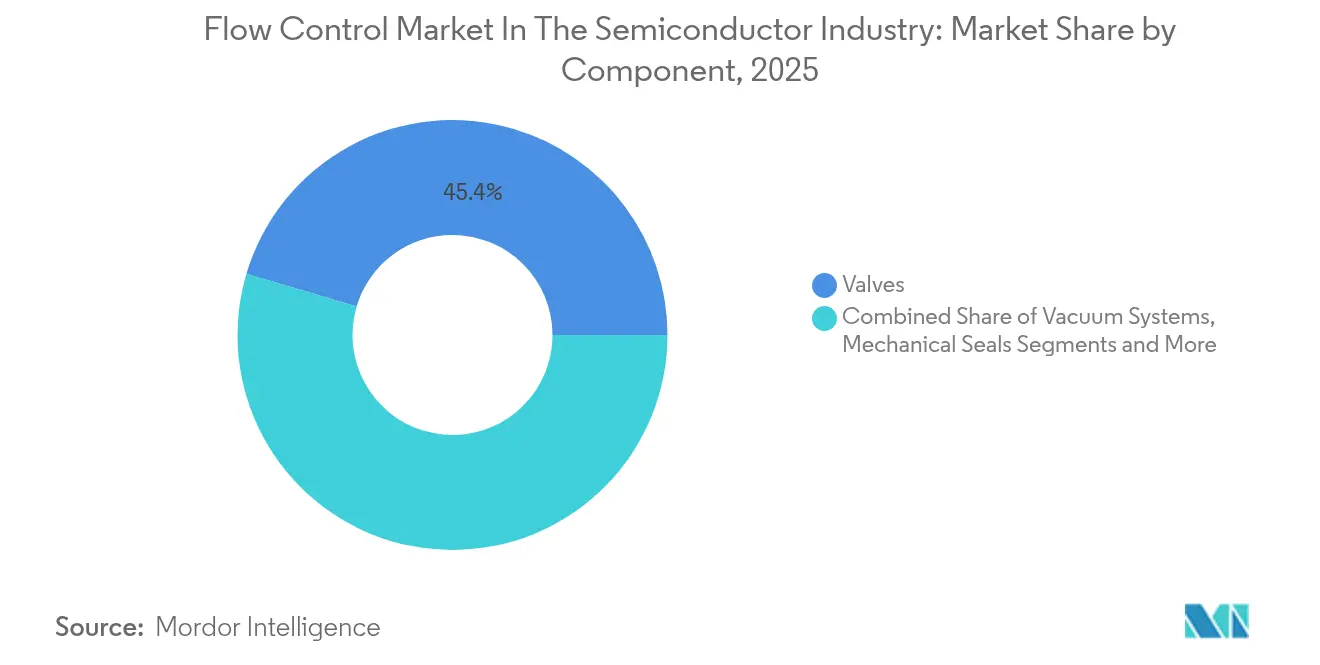

- Par composant, les vannes ont représenté une part de revenus de 45,40 % en 2025, tandis que les systèmes à vide devraient progresser à un TCAC de 6,95 % d'ici 2031.

- Par étape de procédé, les procédés de dépôt ont représenté 20,80 % de la demande totale en 2025 ; la lithographie devrait s'accélérer à un TCAC de 7,6 % jusqu'en 2031.

- Par milieu d'écoulement, les applications gaz ont généré les revenus les plus élevés en 2025, tandis que les systèmes de gestion des liquides devraient enregistrer le taux de croissance le plus rapide (TCAC exact non divulgué) durant la période 2026-2031.

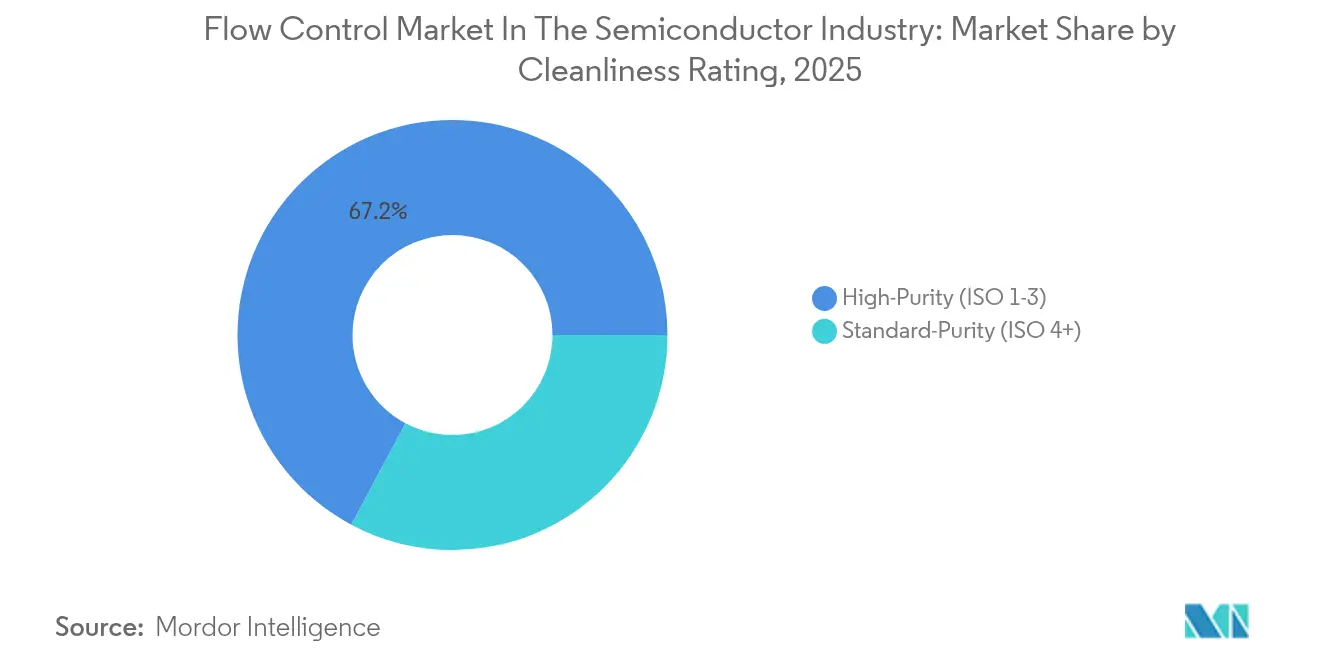

- Par indice de pureté, les solutions de haute pureté ISO 1-3 ont capté la plus grande part en 2025 et devraient également afficher le TCAC à deux chiffres le plus élevé (chiffre exact non divulgué) jusqu'en 2031.

- Par type d'actionnement de vanne, les vannes pneumatiques ont détenu la part majoritaire en 2025, tandis que l'actionnement électrique devrait enregistrer le TCAC le plus élevé (chiffre exact non divulgué) sur la période de prévision.

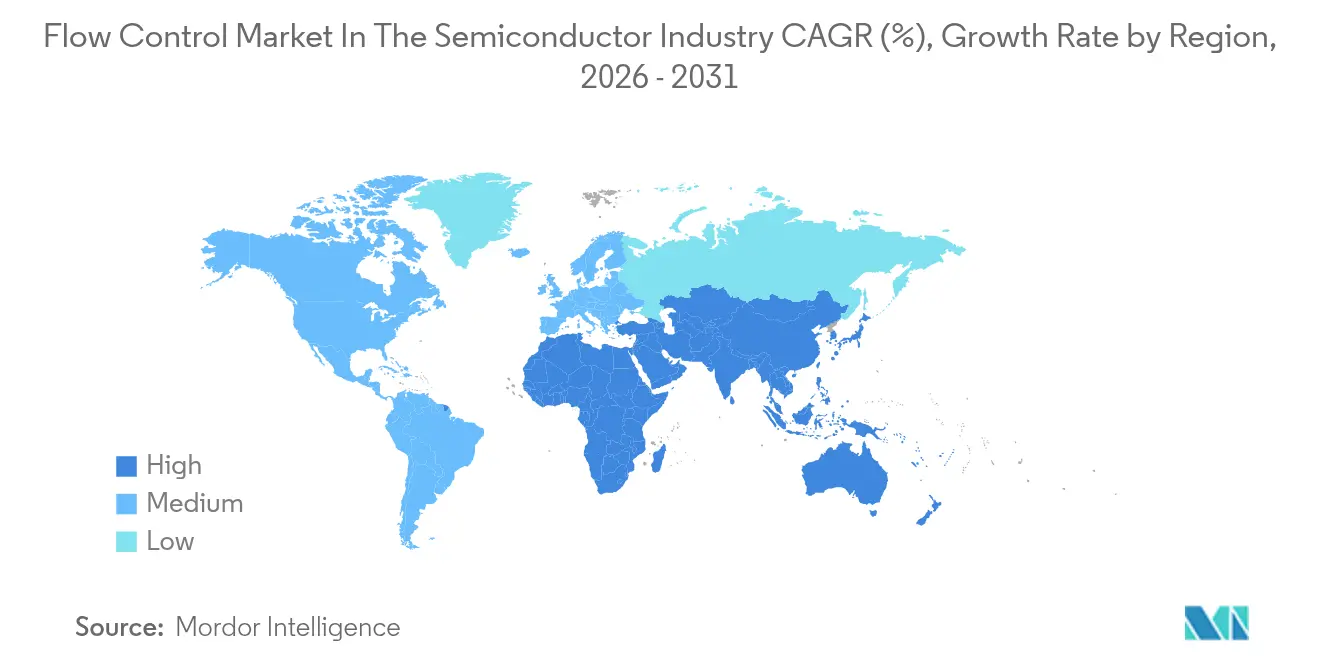

- Par géographie, l'Asie-Pacifique a représenté 33,60 % de la part du marché de gestion des fluides pour semi-conducteurs en 2025, tandis que l'Amérique du Sud devrait progresser au TCAC le plus rapide de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du contrôle de flux dans l'industrie des semi-conducteurs

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences en vide explosives de la lithographie EUV dans les usines coréennes et taïwanaises | +1.8% | Cœur Asie-Pacifique, répercussions sur les Amériques | Moyen terme (2-4 ans) |

| Transition 3D-NAND au-delà de 200 couches stimulant les vannes ALD à haut débit (Chine) | +1.2% | Chine en priorité, secondairement mondial | Long terme (≥ 4 ans) |

| Déploiement des usines dans le cadre de la loi CHIPS américaine augmentant la demande de vannes de distribution chimique | +1.4% | Amérique du Nord en priorité, nations alliées secondairement | Moyen terme (2-4 ans) |

| Adoption des pompes à vide sèches pour satisfaire les réglementations d'émission PFAS (Japon) | +0.9% | Japon en priorité, UE secondairement | Court terme (≤ 2 ans) |

| L'emballage par liaison hybride nécessite des microcontrôleurs de débit inférieurs à 1 torr (mondial) | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Vannes intelligentes IIoT pour la maintenance prédictive (Europe) | +0.6% | Europe en priorité, adoption mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences en vide explosives de la lithographie EUV dans les usines coréennes et taïwanaises

Les fabricants de semi-conducteurs coréens et taïwanais génèrent une demande sans précédent pour des systèmes de gestion des fluides à ultra-haute pression de vide, à mesure qu'ils développent leurs capacités de lithographie EUV. La transition de TSMC vers la technologie EUV High-NA exige des niveaux de vide inférieurs à 10^-11 torr, nécessitant des configurations de vannes spécialisées qui préviennent la contamination par les hydrocarbures lors du traitement de la résine photosensible. La feuille de route EUV de Samsung prévoit 15 nouveaux scanners EUV d'ici 2026, chacun nécessitant une infrastructure de gestion des fluides dédiée d'une valeur d'environ 2 à 3 millions USD par outil. La complexité technique découle de la sensibilité de l'EUV à la contamination moléculaire, où même des traces de composés organiques peuvent dégrader la réflectivité des miroirs et réduire le rendement de lithographie.[1]ASML Public Affairs, "Détails de la feuille de route EUV High-NA," Asml.com

Transition 3D-NAND au-delà de 200 couches stimulant les vannes ALD à haut débit (Chine)

La poursuite agressive par la Chine de la technologie 3D-NAND au-delà de 200 couches crée une demande substantielle pour des vannes de dépôt par couche atomique (ALD) à haut débit, capables de gérer la distribution de précurseurs à des échelles sans précédent. Le développement par YMTC de la mémoire 3D-NAND à 232 couches nécessite des procédés ALD avec des vitesses de dépôt dépassant 50 nm/heure, exigeant des systèmes de vannes avec des débits 3 à 4 fois supérieurs à ceux des procédés conventionnels à 128 couches. Le défi technique réside dans le maintien de l'uniformité des précurseurs sur des plaquettes de 300 mm tout en prévenant la contamination croisée entre différentes espèces chimiques. Les fabricants chinois investissent massivement dans les capacités nationales de gestion des fluides afin de réduire la dépendance aux fournisseurs étrangers, avec des entreprises comme NAURA et AMEC développant des technologies de vannes autochtones. Cependant, la transition fait face à des obstacles significatifs dans l'approvisionnement en matériaux de haute pureté, la Chine important plus de 80 % de ses joints en élastomère fluoré auprès de fournisseurs japonais et allemands.

Déploiement des usines dans le cadre de la loi CHIPS américaine augmentant la demande de vannes de distribution chimique

La loi américaine CHIPS and Science Act catalyse une expansion sans précédent de la fabrication nationale de semi-conducteurs, générant une demande substantielle pour des systèmes de vannes de distribution chimique dans les nouvelles usines de fabrication. GlobalFoundries a annoncé un investissement de 16 milliards USD pour renforcer les capacités de fabrication de puces aux États-Unis, avec des portions significatives allouées à l'infrastructure de gestion des fluides. L'expansion des fonderies d'Intel comprend des systèmes de distribution chimique spécialisés pour les procédés d'emballage avancé, nécessitant des configurations de vannes capables de gérer à la fois les solvants traditionnels et les matériaux émergents tels que les diélectriques à faible constante. L'accent mis par la loi sur la résilience des chaînes d'approvisionnement remodèle les stratégies d'approvisionnement, les exigences en matière de contenu domestique favorisant les partenariats entre les fabricants de vannes américains et les fournisseurs d'équipements établis.

Adoption des pompes à vide sèches pour satisfaire les réglementations d'émission PFAS (Japon)

Les fabricants japonais de semi-conducteurs accélèrent l'adoption de systèmes de pompes à vide sèches pour se conformer à des réglementations d'émission de PFAS de plus en plus strictes, modifiant fondamentalement les architectures des systèmes de gestion des fluides. Le calendrier d'élimination progressive des PFAS du gouvernement japonais exige l'élimination de l'acide perfluorooctanoïque et des composés associés des procédés de fabrication de semi-conducteurs d'ici 2026, obligeant les fabricants à reconcevoir les systèmes à vide qui dépendaient traditionnellement de lubrifiants fluorés. Tokyo Electron et d'autres fabricants d'équipements développent des technologies de pompes alternatives utilisant des paliers magnétiques et des joints en céramique pour éliminer entièrement les composants contenant des PFAS. La transition présente des défis techniques importants, car les systèmes à vide sec présentent généralement des vitesses de pompage inférieures et des exigences de maintenance plus élevées par rapport aux alternatives à joint d'huile.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Propositions de suppression progressive des PFAS dans l'UE augmentant les coûts de reconception des matériaux | -0.8% | Europe en priorité, secondairement mondial | Court terme (≤ 2 ans) |

| Approvisionnement tendu en élastomères fluorés de haute pureté faisant augmenter les prix des joints | -1.1% | Mondial | Moyen terme (2-4 ans) |

| Vannes à ultra-haute pression de vide à forte intensité capitalistique limitant l'adoption en Amérique du Sud | -0.4% | Amérique du Sud en priorité, marchés émergents secondairement | Long terme (≥ 4 ans) |

| Cycles de qualification de 18 à 24 mois avec les fabricants d'équipements d'origine (OEM) de rang 1 | -0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Propositions de suppression progressive des PFAS dans l'UE augmentant les coûts de reconception des matériaux

L'UE prévoit de supprimer 4 000 composés fluorés d'ici 2029, obligeant les fabricants de vannes à substituer les joints DuPont Kalrez et similaires. Les entreprises européennes signalent des coûts de matériaux 40 à 80 % plus élevés et des cycles de qualification de 18 à 24 mois, tout en naviguant dans les contrôles à l'exportation néerlandais en vigueur depuis avril 2025.[2]Ministère des Affaires étrangères des Pays-Bas, "Mise à jour des contrôles à l'exportation d'avril 2025," Government.nl

Approvisionnement tendu en élastomères fluorés de haute pureté faisant augmenter les prix des joints

Les contraintes mondiales d'approvisionnement en matériaux élastomères fluorés de haute pureté créent des pressions significatives de hausse des coûts sur le marché de gestion des fluides pour semi-conducteurs, avec des prix des joints augmentant de 25 à 35 % depuis 2024. L'engorgement de l'approvisionnement découle d'une capacité de production limitée concentrée chez quelques fabricants japonais et allemands, combinée à la perturbation par l'ouragan Helene des approvisionnements en matières premières critiques provenant des mines de quartz de Caroline du Nord. L'arrêt temporaire de Sibelco et de The Quartz Corp a éliminé 70 à 90 % de l'approvisionnement mondial en quartz de haute pureté, créant des effets en cascade dans toute la chaîne d'approvisionnement en matériaux pour semi-conducteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les vannes maintiennent leur leadership tandis que les systèmes à vide s'accélèrent

Les vannes ont détenu une part de marché de gestion des fluides pour semi-conducteurs de 45,40 % en 2025. Les revenus des systèmes à vide progressent à un TCAC de 6,95 % car la lithographie EUV et l'emballage avancé reposent sur l'ultra-haute pression de vide.

La demande pour des vannes à guillotine tout métal capables de maintenir des taux de fuite inférieurs à 10⁻¹² mbar·l/s augmente rapidement, avec VAT et Fujikin en tête de l'adoption. La taille du marché de gestion des fluides pour semi-conducteurs dans les systèmes à vide devrait connaître la croissance la plus rapide, soutenue par de nouvelles pompes sèches avec paliers magnétiques atteignant 2 000 l/s et dépassant 50 000 heures de temps moyen entre pannes (MTBF).

Les fournisseurs regroupent de plus en plus les vannes, pompes et régulateurs de débit massique dans des châssis modulaires qui réduisent le temps d'installation en usine de 30 %. Les analyses prédictives intégrées dans les vannes intelligentes améliorent le débit et prolongent la durée de vie des joints, réduisant le coût total de possession pour les exploitants d'usines. L'axe de R&D s'est déplacé vers les élastomères sans PFAS et les circuits mouillés électropolis qui satisfont aux normes de propreté ISO-1.

Par étape de procédé : le dépôt domine tandis que la lithographie devient le moteur à haute vélocité

Les procédés de dépôt ont généré 20,80 % des revenus 2025, tandis que la lithographie progresse à un TCAC de 7,6 % et devient le moteur le plus rapide de la demande du marché de gestion des fluides pour semi-conducteurs.

Le dépôt par couche atomique nécessite une commutation de vannes en millisecondes avec un contrôle des impuretés en parties par milliard. Les plateformes de dépôt sélectif d'Applied Materials doivent alterner rapidement les précurseurs, nécessitant des collecteurs de vannes avancés. À l'inverse, la taille du marché de gestion des fluides pour semi-conducteurs pour les outils de lithographie augmente parallèlement à l'EUV High-NA, car les lignes de résine photosensible exemptes de contamination impactent directement le rendement.

La gravure, l'implantation ionique et le nettoyage par voie humide restent essentiels mais matures ; les améliorations ici suivent principalement les ajouts de capacité. Les mises à niveau des sas de chargement liées au transfert automatisé de matériaux connaissent un regain d'investissement à mesure que l'automatisation des plaquettes de 300 mm se propage aux usines de 200 mm en quête de gains de productivité.

Par milieu d'écoulement : les systèmes gaz dominent tandis que les applications liquides se développent

La gestion des gaz domine le marché de gestion des fluides pour semi-conducteurs car les étapes de dépôt, gravure et nettoyage reposent sur diverses compositions gazeuses. La gestion des liquides est plus réduite mais en progression en raison des nettoyages agressifs et des projets exploratoires émergents d'immersion liquide dans l'EUV.

Les vannes gaz intelligentes telles que la série Sentronic d'Emerson offrent une déviation de contrôle inférieure à 0,5 % avec capture de données intégrée. Du côté des liquides, l'emballage par liaison hybride nécessite des distributions d'adhésif de haute pureté, stimulant la demande de pompes résistantes à la corrosion.

L'amélioration de l'analyse des données permet une correction de débit en moins d'une seconde, réduisant la dérive des procédés et augmentant le rendement des plaquettes. Les fournisseurs développent des alliages et des revêtements spécifiques aux applications qui résistent à l'exposition au fluor tout en minimisant la lixiviation des ions métalliques.

Par indice de pureté : les systèmes haute pureté captent les dépenses premium

Les solutions de haute pureté ISO 1-3 surpassent les lignes utilitaires standard et se négocient à un prix 3 à 5 fois supérieur. Les clients standardisent de plus en plus sur des niveaux de pureté plus élevés pour toutes les étapes critiques afin d'éliminer le risque de perte de rendement.

Les exigences de documentation SEMI E49.6 élèvent les barrières à l'entrée et favorisent les fournisseurs en place disposant de lignes de fabrication et de nettoyage ISO-1 éprouvées. Les vannes gaz électropolies de Swagelok illustrent le segment premium. La taille du marché de gestion des fluides pour semi-conducteurs associée aux châssis de haute pureté croît parallèlement à la capacité des nœuds avancés.

Par type d'actionnement de vanne : le pneumatique maintient son échelle tandis que l'électrique prend de l'élan

L'actionnement pneumatique est répandu dans les usines conventionnelles pour sa rapidité et sa fiabilité ; cependant, les actionneurs électriques affichent le taux de croissance le plus élevé à mesure que les sites cherchent à réduire la demande d'énergie liée à l'air comprimé.

Les unités électriques à servocommande de Festo offrent une précision de 0,1 mm et diffusent des données de diagnostic en temps réel, permettant une véritable maintenance prédictive. Les programmes d'efficacité énergétique poussent les usines vers l'actionnement électrique ou hybride pour réduire la consommation pneumatique, qui représentait auparavant 15 à 20 % de la consommation électrique de l'installation.

Analyse géographique

L'Asie-Pacifique détenait 33,60 % de la part du marché de gestion des fluides pour semi-conducteurs en 2025, ancrée par Taïwan et la Corée du Sud. L'expansion en neuf usines de TSMC et la montée en puissance EUV de Samsung sont les principaux moteurs de la demande. La Chine demeure un colossal potentiel de croissance malgré les contrôles à l'exportation, avec YMTC et SMIC construisant des chaînes d'approvisionnement nationales. Le secteur des équipements japonais et l'expertise en matériaux soutiennent également des besoins élevés en vannes et pompes. L'Amérique du Nord bénéficie d'un renouveau de dynamisme grâce à la loi CHIPS. Les projets d'Intel, Micron et GlobalFoundries nécessitent chacun entre 150 et 200 millions USD en systèmes de fluides, favorisant l'émergence de clusters régionaux qui raccourcissent les délais de livraison et renforcent la résilience. Le marché européen est confronté aux restrictions PFAS qui font augmenter les coûts de reconception des matériaux, tout en créant des fossés concurrentiels pour les fournisseurs conformes ; la base néerlandaise d'ASML soutient des commandes spécialisées pour des composants compatibles EUV.

L'Amérique du Sud, portée par le Brésil, enregistre le TCAC le plus rapide à 7,55 % alors que les gouvernements courtisent les investissements en assemblage et test de semi-conducteurs pour diversifier les chaînes d'approvisionnement. Les lacunes d'infrastructure et les pénuries de compétences demeurent des obstacles, mais les incitations ciblées et les partenariats multinationaux stimulent une demande incrémentale pour des solutions de gestion des fluides modulaires et à coût réduit, adaptées aux environnements d'usines émergentes.

Paysage concurrentiel

Le marché de gestion des fluides pour semi-conducteurs présente une fragmentation modérée. Les pompes à vide sont concentrées auprès d'Edwards Vacuum, ULVAC et Pfeiffer Vacuum, tandis que les vannes sont plus dispersées entre VAT, Fujikin, Swagelok et des spécialistes régionaux. Les longs cycles de qualification et les rôles critiques dans les procédés créent des barrières de substitution élevées qui stabilisent les relations fournisseurs.

Le leadership technologique s'articule désormais autour des vannes intelligentes, des diagnostics prédictifs et des matériaux sans PFAS. Les fournisseurs poursuivent l'intégration verticale pour sécuriser les élastomères et la capacité d'usinage de précision. Les approches plateformes qui pré-assemblent des châssis réduisent le temps d'installation et simplifient les achats.

Les collaborations entre les fabricants d'équipements d'origine (OEM) et les instituts de recherche, telles que ASML-imec, accélèrent l'innovation dans les systèmes de support EUV High-NA. Les niches émergentes — dont le traitement de dispositifs quantiques et l'emballage hétérogène avancé — offrent des opportunités d'espace vierge pour les entrants agiles capables de satisfaire des seuils de contamination inférieurs aux ppm et des profils de débit uniques.

Leaders du marché du contrôle de flux dans l'industrie des semi-conducteurs

VAT Vakuumventile AG

Pfeiffer Vacuum GmbH

Atlas Copco

Flowserve Corporation

ULVAC Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juin 2025 : TSMC et l'Université de Tokyo ont lancé le laboratoire TSMC-UTokyo pour renforcer la recherche et l'éducation dans le domaine des semi-conducteurs, marquant la première collaboration universitaire de TSMC en dehors de Taïwan. Le laboratoire se concentrera sur la recherche en matériaux, dispositifs, procédés, métrologie, emballage et conception de circuits, avec des résultats contribuant aux capacités de R&D et de fabrication de TSMC tout en favorisant le développement de talents de la prochaine génération dans le domaine des semi-conducteurs.

- Juin 2025 : GlobalFoundries a annoncé un investissement de 16 milliards USD pour relocaliser la fabrication essentielle de puces aux États-Unis, visant à accélérer la croissance de l'IA et à renforcer les capacités nationales de production de semi-conducteurs. Cette initiative comprend des améliorations significatives dans les procédés de gestion des fluides essentiels à la fabrication avancée de semi-conducteurs.

- Mai 2025 : Infineon Technologies a introduit la technologie SiC superjunction à base de tranchée, améliorant sa gamme de produits CoolSiC pour les groupes motopropulseurs automobiles, la recharge de véhicules électriques et les systèmes énergétiques. La technologie permet des conceptions plus efficaces et compactes, avec les premiers produits étant des boîtiers 1200V ID-PAK pour les onduleurs de traction automobiles, avec une production en volume attendue en 2027.

- Mai 2025 : Chemours a annoncé un accord stratégique avec Navin Fluorine pour fabriquer le fluide de refroidissement par immersion diphasique Opteo pour les centres de données avancés et le matériel d'IA. La collaboration répond à la demande croissante de gestion thermique et énergétique dans les centres de données, avec un fluide présentant un potentiel de réchauffement global ultra-faible et une consommation d'eau et d'énergie significativement réduite.

Périmètre du rapport mondial sur le contrôle de flux dans l'industrie des semi-conducteurs

Les régulateurs de débit sont des dispositifs électroniques qui surveillent et maintiennent les variables de débit dans les applications de procédé. Ils peuvent être utilisés dans les systèmes de circulation de fluides avec des pompes et des vannes pour permettre un meilleur contrôle des variables de débit. Les pompes à vide sèches sont essentielles dans le processus de fabrication des semi-conducteurs. Des gaz sont injectés dans une chambre pour réagir et produire une couche à la surface d'une plaquette de silicium. Le rôle de la pompe est de maintenir une pression basse constante dans la chambre pour faciliter la formation du film.

Le marché mondial du contrôle de flux dans l'industrie des semi-conducteurs est segmenté par type de composant (vide, vannes (à bille, papillon, à guillotine, à soupape et autres vannes), et joints mécaniques) et par pays. Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Systèmes à vide | |

| Vannes | À bille |

| Papillon | |

| À guillotine | |

| À soupape | |

| Autres vannes | |

| Joints mécaniques | |

| Régulateurs de débit massique | |

| Débitmètres |

| Dépôt (PVD / CVD / ALD) |

| Gravure et décapage à sec |

| Implantation ionique |

| Lithographie |

| Nettoyage de plaquettes et planarisation chimico-mécanique (CMP) |

| Métrologie et inspection |

| Sas de chargement et transfert |

| Traitement de l'eau et des déchets |

| Gaz |

| Liquides |

| Haute pureté (ISO 1-3) |

| Pureté standard (ISO 4+) |

| Manuel |

| Pneumatique |

| Électrique |

| Solénoïde |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| France | |

| Pays-Bas | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Taïwan | |

| Corée du Sud | |

| Australie | |

| Japon | |

| Inde | |

| Asie du Sud-Est | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par composant | Systèmes à vide | |

| Vannes | À bille | |

| Papillon | ||

| À guillotine | ||

| À soupape | ||

| Autres vannes | ||

| Joints mécaniques | ||

| Régulateurs de débit massique | ||

| Débitmètres | ||

| Par étape de procédé | Dépôt (PVD / CVD / ALD) | |

| Gravure et décapage à sec | ||

| Implantation ionique | ||

| Lithographie | ||

| Nettoyage de plaquettes et planarisation chimico-mécanique (CMP) | ||

| Métrologie et inspection | ||

| Sas de chargement et transfert | ||

| Traitement de l'eau et des déchets | ||

| Par milieu d'écoulement | Gaz | |

| Liquides | ||

| Par indice de pureté | Haute pureté (ISO 1-3) | |

| Pureté standard (ISO 4+) | ||

| Par type d'actionnement de vanne | Manuel | |

| Pneumatique | ||

| Électrique | ||

| Solénoïde | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| France | ||

| Pays-Bas | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Taïwan | ||

| Corée du Sud | ||

| Australie | ||

| Japon | ||

| Inde | ||

| Asie du Sud-Est | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de gestion des fluides pour semi-conducteurs en 2026 ?

Le marché s'établit à 6,39 milliards USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour 2026-2031 ?

Un TCAC de 6,02 % est projeté, portant le marché à 8,55 milliards USD d'ici 2031.

Quel composant détient la plus grande part du marché ?

Les vannes sont en tête avec 45,40 % de la part du marché de gestion des fluides pour semi-conducteurs en 2025.

Comment la lithographie EUV affecte-t-elle la demande d'équipements de gestion des fluides ?

Les outils EUV nécessitent des niveaux d'ultra-haute pression de vide inférieurs à 10⁻⁹ torr, stimulant les achats de vannes avancées, de pompes et de joints de haute pureté.

Quelle région géographique connaît la croissance la plus rapide ?

L'Amérique du Sud affiche l'expansion la plus rapide à un TCAC de 7,55 % jusqu'en 2031.

Comment les réglementations PFAS façonnent-elles le développement de nouveaux produits ?

Le renforcement des interdictions de PFAS, notamment au Japon et dans l'UE, accélère la transition vers les pompes à vide sèches et les matériaux d'étanchéité sans PFAS.

Dernière mise à jour de la page le: