Taille et Part du Marché du Traitement de la Fertilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.10 Milliards de dollars |

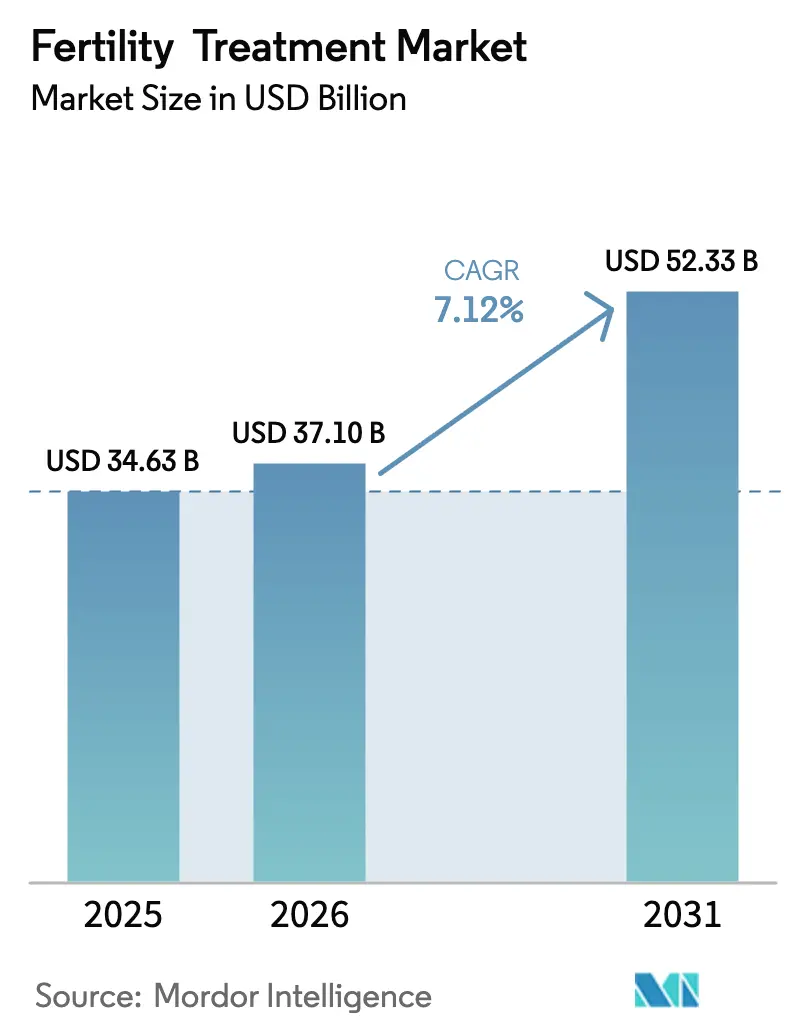

| Taille du Marché (2031) | 52.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Fertilité par Mordor Intelligence

La taille du marché du traitement de la fertilité en 2026 est estimée à 37,1 milliards USD, en hausse par rapport à la valeur de 2025 de 34,63 milliards USD, avec des projections pour 2031 indiquant 52,33 milliards USD, progressant à un TCAC de 7,12 % sur la période 2026-2031. La prévalence croissante de l'infertilité, le report de la parentalité et l'adoption rapide de l'intelligence artificielle (IA) pour l'évaluation des embryons accélèrent la demande. Les soins reproductifs transfrontaliers élargissent les bassins de patients, les couples se rendant dans des juridictions offrant des coûts plus bas ou des législations plus libérales. La dynamique réglementaire — telle que la couverture d'assurance obligatoire aux États-Unis pour plusieurs cycles de fécondation in vitro (FIV) — s'associe à des avancées telles que les ovocytes maturés par cellules souches qui raccourcissent les protocoles de stimulation. La consolidation parmi les cliniques en réseau améliore les taux de naissances vivantes et élève la qualité globale des services du marché du traitement de la fertilité, tandis que les capitaux de capital-investissement continuent d'affluer vers l'automatisation et les solutions contre l'infertilité masculine.

Points clés du rapport

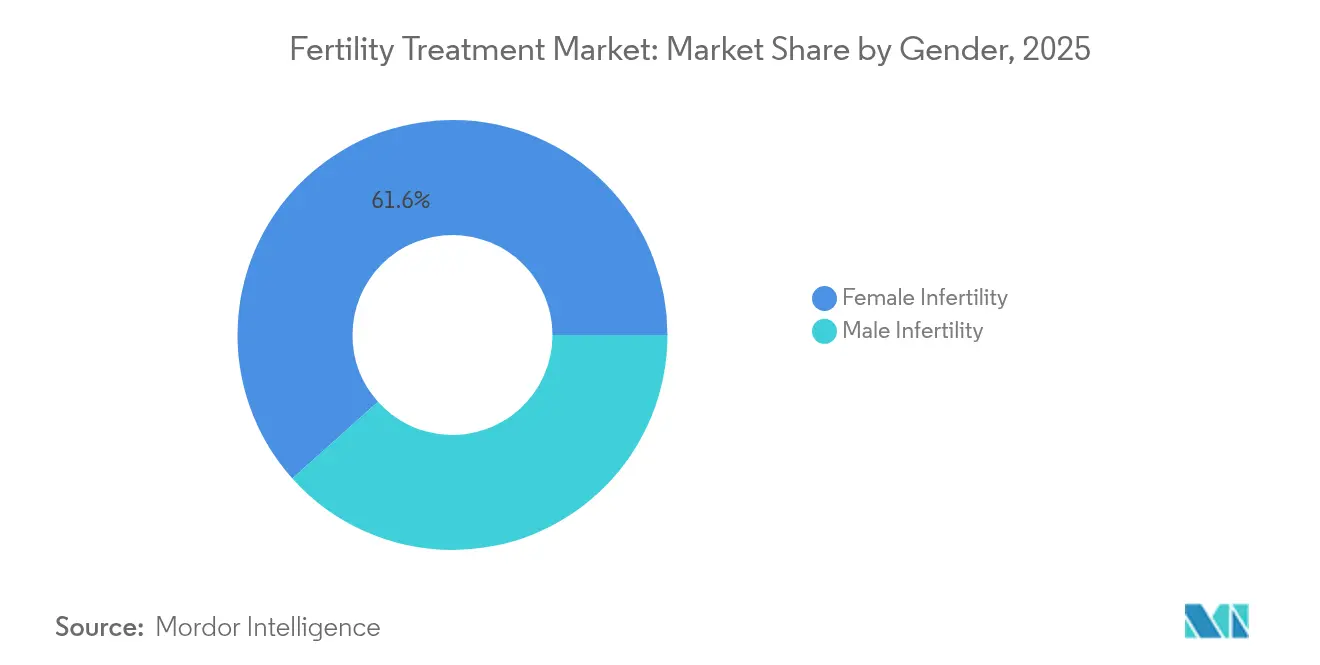

- Par genre, l'infertilité féminine représentait 61,62 % des parts du marché du traitement de la fertilité en 2025, tandis que l'infertilité masculine devrait connaître la croissance la plus rapide avec un TCAC de 9,16 % jusqu'en 2031.

- Par type de traitement, la fécondation in vitro était en tête avec une part de revenus de 46,58 % en 2025 ; l'injection intracytoplasmique de spermatozoïdes devrait progresser à un TCAC de 9,63 % jusqu'en 2031.

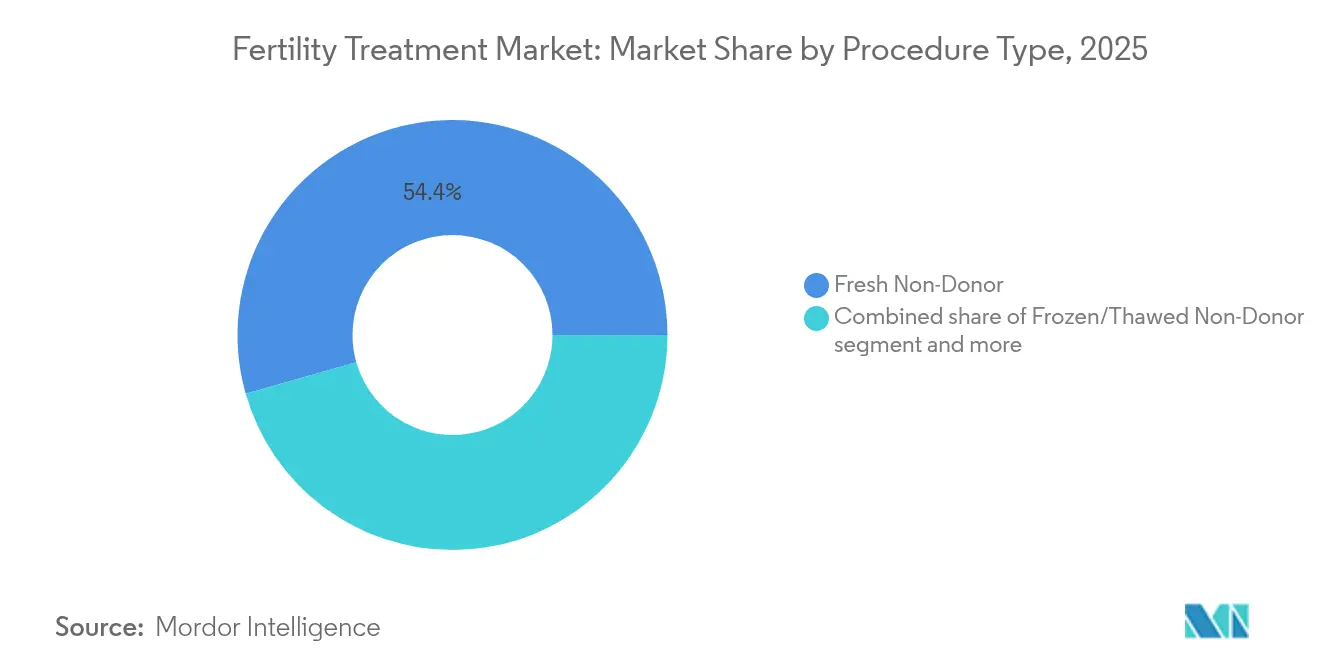

- Par type de procédure, les cycles frais non-donneur représentaient 54,41 % de la taille du marché du traitement de la fertilité en 2025, tandis que les cycles congelés/décongelés non-donneur se développent à un TCAC de 9,28 %.

- Par prestataire de services, les cliniques de fertilité et les centres de PMA représentaient 67,62 % des revenus de 2025 ; les plateformes de télé-fertilité enregistrent le TCAC prévisionnel le plus élevé à 10,15 % jusqu'en 2031.

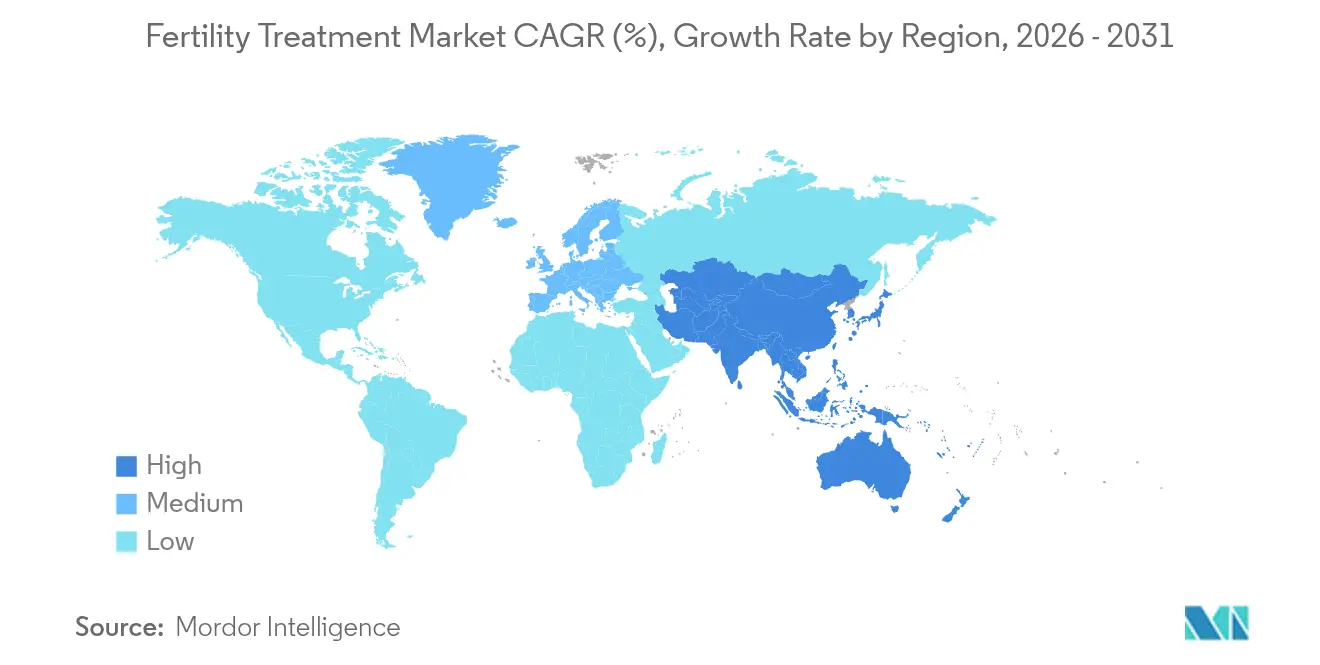

- Par région, l'Amérique du Nord représentait 38,11 % des revenus mondiaux en 2025 ; l'Asie-Pacifique progresse à un TCAC de 8,12 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Traitement de la Fertilité

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de l'incidence mondiale de l'infertilité | +1.8% | Mondial, plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Tendances au report de la maternité | +1.5% | Amérique du Nord et Europe ; se répandant vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Avancées technologiques dans les technologies de procréation médicalement assistée | +1.2% | Amérique du Nord et Europe ; diffusion rapide à l'échelle mondiale | Court terme (≤ 2 ans) |

| Expansion du tourisme de fertilité transfrontalier | +0.8% | Corridors clés : Amérique du Nord-Amérique du Sud, intra-Europe, intra-Asie | Moyen terme (2-4 ans) |

| Programmes d'avantages en matière de fertilité financés par les employeurs | +0.7% | États-Unis, Canada, Europe occidentale ; adoption émergente dans les multinationales d'Asie-Pacifique | Court-moyen terme (≤ 3 ans) |

| Intégration de l'intelligence artificielle dans la sélection des embryons | +0.6% | Adoption précoce en Amérique du Nord et en Europe ; programmes pilotes dans les cliniques d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'incidence mondiale de l'infertilité

Environ 186 millions de personnes souffrent désormais d'infertilité, ce qui représente 17,5 % de la population adulte. L'Asie-Pacifique affiche la hausse la plus marquée, avec une infertilité féminine secondaire progressant plus rapidement que les cas primaires entre 1990 et 2021[1]Wang Yajuan, "Tendances de l'infertilité secondaire 1990-2021," China CDC Weekly, weekly.chinacdc.cn. Le syndrome des ovaires polykystiques et les facteurs liés au mode de vie intensifient la demande, et aux Philippines, un couple sur quatre consulte un médecin[2]Inhorn Marcia, "Réseaux de soins reproductifs transfrontaliers," Frontiers in Sociology, frontiersin.org. Les économies développées font face à une fécondité inférieure au seuil de remplacement, de sorte que les incitations gouvernementales et les mandats d'assurance élargissent l'accès. Ces pressions épidémiologiques créent des vents porteurs durables pour le marché du traitement de la fertilité.

Tendances au report de la maternité

L'âge maternel moyen à la première naissance continue d'augmenter, et les cycles de congélation d'ovocytes pour des raisons non médicales ont augmenté de 30 % d'une année sur l'autre dans les principales cliniques. Les employeurs ajoutent désormais des avantages en matière de fertilité pour fidéliser les talents, 31 % couvrant les services de préservation et 30 % remboursant la FIV. Les femmes reconnaissent l'horloge biologique mais manquent de sensibilisation au déclin lié à l'âge, ce qui stimule l'adoption de forfaits de cryoconservation d'ovocytes. Ce report élargit le marché du traitement de la fertilité tout en encourageant des modèles d'avantages groupés qui réduisent les coûts à la charge des patients.

Avancées technologiques dans les technologies de procréation médicalement assistée

Les algorithmes d'IA atteignent des précisions de prédiction de la viabilité embryonnaire allant jusqu'à 97 % contre 65-70 % pour la notation humaine[3]NewYork-Presbyterian, "Un algorithme d'IA améliore la sélection des embryons," NYP News, nyp.org. Les incubateurs à time-lapse associés à l'apprentissage profond permettent une surveillance continue, améliorant les prévisions d'implantation sans biopsies invasives. Les centres de recherche collectent des données sur l'environnement de laboratoire toutes les 10 minutes pour ajuster les conditions et combler l'écart de taux de réussite, qui s'établit aujourd'hui en moyenne à 30-50 %. Les outils d'aide à la décision numérique standardisent donc les flux de travail en embryologie et améliorent la performance globale du marché du traitement de la fertilité.

Expansion du tourisme de fertilité transfrontalier

Les différences de législation et de coût incitent les patients à voyager : un cycle de FIV coûte 2 700 USD en Inde contre 10 200 USD à Singapour. La vitrification d'ovocytes permet aux ovules de donneuses de traverser plusieurs frontières européennes avant l'implantation au Brésil, illustrant une « route de la soie reproductive » émergente. Les patients canadiens constituent la plus grande base d'utilisateurs non américains dans les cliniques américaines, 42,6 % ayant recours au don d'ovocytes car le Canada interdit les donneuses rémunérées. La Thaïlande et la Malaisie se positionnent comme des pôles pour capter les touristes médicaux chinois, soulignant comment les flux de voyages soutiennent la croissance du marché du traitement de la fertilité.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés des traitements et remboursement limité | -1.4% | Plus sévère en Amérique du Nord, en Amérique latine et dans les marchés asiatiques émergents | Moyen terme (2-4 ans) |

| Contraintes éthiques et religieuses | -0.9% | Moyen-Orient, parties de l'Asie-Pacifique, régions conservatrices d'Europe et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Disponibilité décroissante des gamètes de donneurs | -0.6% | Europe (en raison de limites familiales plus strictes), Canada, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pressions en matière de durabilité environnementale sur les laboratoires de FIV | -0.3% | Europe (mandats ESG), Australie, cliniques américaines financées par des entreprises | Court-moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés des traitements et remboursement limité

Aux États-Unis, un seul cycle de FIV coûte entre 12 000 et 30 000 USD, et les patients ont généralement besoin de 2,5 cycles pour réussir. Seulement un quart des employeurs couvrent la FIV, laissant de nombreux ménages financer les traitements par des prêts spécialisés à taux élevé. Des acteurs perturbateurs tels que Pozitivf Fertility ont réduit les prix des cycles à 7 900 USD en rationalisant les protocoles de laboratoire. Bien que les mandats des États américains et la loi californienne sur l'assurance de 2025 puissent faciliter l'accès, les lacunes en matière de remboursement freinent encore l'expansion du marché du traitement de la fertilité.

Contraintes éthiques et religieuses

La gestation pour autrui reste illégale en Chine continentale et strictement réglementée dans certaines parties de l'Europe et du Moyen-Orient, ce qui complique les droits de filiation et les litiges de garde. Les Philippines ne disposent pas d'un cadre national de PMA, de sorte que les convictions morales personnelles dictent les normes de pratique, freinant l'adoption. Les tests génétiques préimplantatoires pour les troubles polygéniques soulèvent des préoccupations concernant l'eugénisme, et les données sur les résultats à long terme pour les enfants sont rares. Ces débats éthiques génèrent une incertitude réglementaire qui tempère la pénétration du marché du traitement de la fertilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par genre : l'infertilité masculine gagne en reconnaissance clinique

En 2025, l'infertilité féminine représentait 61,62 % du marché du traitement de la fertilité. Le segment de l'infertilité masculine devrait toutefois enregistrer un TCAC de 9,16 % de 2026 à 2031, les cliniciens reconnaissant que les hommes contribuent à jusqu'à la moitié des cas d'infertilité. Les dispositifs d'analyse du sperme pilotés par l'intelligence artificielle et les diagnostics sur smartphone améliorent la précision et l'accessibilité. Ferring Pharmaceuticals et Posterity Health ont lancé un programme numérique de fertilité masculine qui fournit des évaluations confidentielles et des conseils personnalisés, réduisant les délais de diagnostic.

L'acceptation sociale croissante et les investissements ciblés permettent des tests simultanés des deux partenaires, réduisant les coûts inutiles. Les applications de modification du mode de vie, les thérapies hormonales et les interventions microchirurgicales élargissent la boîte à outils thérapeutique. À mesure que les assureurs étendent progressivement la couverture des bilans diagnostiques masculins, le marché du traitement de la fertilité gagne un nouveau flux de revenus qui complète les services dominants axés sur les femmes.

Par type de traitement : l'ICSI émerge comme leader de croissance

La fécondation in vitro a conservé une part de revenus de 46,58 % en 2025, mais l'injection intracytoplasmique de spermatozoïdes (ICSI) devrait croître à un TCAC de 9,63 %, ce qui en fait la modalité à la croissance la plus rapide. La précision de l'ICSI convient aux cas sévères de facteur masculin ou aux cas d'échec antérieur de FIV, et son adoption reflète une prise de conscience plus large de la contribution masculine à l'infertilité. À mesure que le dépistage génétique devient moins coûteux, la part des cycles de FIV utilisant les tests génétiques préimplantatoires devrait atteindre environ 25 % dans les années à venir.

Les innovations complémentaires, notamment la thérapie au plasma riche en plaquettes et le transfert mitochondrial, visent à améliorer la qualité des ovocytes, bien que les régulateurs renforcent désormais la surveillance des cliniques basées sur les cellules souches. Ces options de traitement diversifiées diversifient les revenus et alimentent le marché du traitement de la fertilité. Les protocoles médicamenteux et les adjuvants chirurgicaux sous-tendent encore tous les cycles, mais l'automatisation et l'IA réduisent la variabilité manuelle.

Par type de procédure : les transferts d'embryons congelés gagnent en dynamisme

Les cycles frais non-donneur représentaient 54,41 % de la taille du marché du traitement de la fertilité en 2025, mais les cycles congelés/décongelés non-donneur se développent à un TCAC de 9,28 % grâce à l'amélioration de la vitrification et à un meilleur taux d'implantation. Les cliniques en réseau rapportent un taux d'adoption du transfert d'embryon unique de 93 %, limitant les grossesses multiples et les complications maternelles.

Les cycles avec gamètes de donneurs progressent en parallèle, les patients transfrontaliers recherchant des ovules ou du sperme indisponibles dans leur pays. Les plafonds réglementaires sur les limites familiales des donneurs varient considérablement, certaines banques européennes autorisant des dons à 75 familles contre une limite de 10 au Royaume-Uni. Ces disparités maintiennent le transport transfrontalier d'embryons vitrifiés et renforcent la nature internationale du marché du traitement de la fertilité.

Par prestataire de services : les plateformes de télé-fertilité perturbent les soins traditionnels

Les cliniques de fertilité et les centres de PMA ont généré 67,62 % des revenus de 2025, mais les services de télé-fertilité affichent un TCAC prévisionnel de 10,15 %. Les plateformes à distance gèrent les consultations initiales, le suivi et la gestion des médicaments, élargissant l'accès dans les zones mal desservies. Le laboratoire AURA entièrement automatisé de Conceivable Life Sciences à Mexico traite 2 000 cycles annuels avec un personnel minimal, illustrant comment la robotique réduit les coûts et pallie les pénuries d'embryologistes.

Le modèle de coaching virtuel 24h/24 et 7j/7 de Maven Clinic a atteint un taux de grossesse singleton de 98 % après FIV tout en réduisant les coûts globaux jusqu'à 30 %. La télé-fertilité s'aligne en outre sur les plans d'avantages sociaux des employeurs, améliorant l'adoption et renforçant les parcours de soins axés sur le numérique au sein du marché du traitement de la fertilité.

Analyse géographique

L'Amérique du Nord représentait 38,11 % des revenus mondiaux en 2025, ancrée par une infrastructure clinique avancée, un revenu disponible plus élevé et des mandats d'assurance au niveau des États qui couvrent désormais jusqu'à trois cycles de FIV pour des millions de résidents. Les États-Unis attirent également des patients canadiens et caribéens, bénéficiant de registres de donneurs et de laboratoires génétiques bien établis. Le financement par capital-investissement dans les chaînes de cliniques accélère la consolidation du marché et l'adoption des technologies, maintenant la région à l'avant-garde du marché du traitement de la fertilité.

L'Asie-Pacifique est la géographie à la croissance la plus rapide avec un TCAC prévisionnel de 8,12 % jusqu'en 2031. L'Inde ouvre 60 à 70 centres de FIV chaque année, et les réseaux organisés réalisent désormais 35 à 40 % des cycles nationaux contre des niveaux négligeables il y a dix ans. Le besoin non satisfait considérable de la Chine et l'évolution des directives de remboursement offrent un potentiel substantiel, même si la gestation pour autrui commerciale reste interdite. La Thaïlande et la Malaisie tirent parti des incitations au tourisme médical pour attirer des clients chinois, australiens et du Moyen-Orient, renforçant ainsi le marché régional du traitement de la fertilité.

L'Europe maintient une position solide grâce à une législation favorable en Espagne, au Danemark et en République tchèque, où le financement public et des règles libérales pour les donneurs stimulent les volumes de procédures. Suite au récent changement de politique de la Pologne, les 27 membres de l'UE financent désormais la FIV sous une forme ou une autre, mais seulement cinq accordent un financement intégral pour jusqu'à six cycles. L'Amérique latine réalise environ 107 000 cycles de FIV par an, menée par le Brésil, l'Argentine et le Mexique. Le Moyen-Orient et l'Afrique restent naissants mais affichent une demande croissante dans les États du Conseil de coopération du Golfe où les populations expatriées retardent fréquemment la parentalité.

Paysage concurrentiel

Le marché du traitement de la fertilité est modérément consolidé. Les cliniques en réseau ont élargi leur part collective de 5 % en 2004 à 20 % en 2018 et réalisent désormais plus de 40 % de tous les cycles de FIV, affichant des taux de naissances vivantes supérieurs de 14 % à ceux des centres indépendants. Le capital-investissement alimente ce changement : KKR a acquis IVIRMA pour 3,8 milliards USD et BPEA EQT a racheté Indira IVF pour 656,6 millions USD, témoignant de la confiance dans des modèles de soins évolutifs et technologiquement avancés.

L'investissement technologique est le nouveau champ de bataille. Vitrolife a pris une participation majoritaire dans AutoIVF, tandis qu'Astorg a fusionné Hamilton Thorne avec la division FIV de Cook Medical après un accord de 228 millions USD pour intégrer équipements et consommables. Des acteurs émergents tels que Gameto et Overture Life canalisent des financements de capital-risque vers la maturation par cellules souches et l'automatisation des laboratoires, respectivement, poussant le marché du traitement de la fertilité vers des opérations standardisées et à haut débit.

Des opportunités de marché inexploitées persistent dans les diagnostics de fertilité masculine, les services de préservation et les zones géographiques mal desservies. Les entreprises ajoutent des conseils génétiques, un soutien en santé mentale et des options de financement pour améliorer l'expérience et la fidélisation des patients. À mesure que les cadres réglementaires s'harmonisent et que la télé-fertilité se développe, la concurrence dépendra de la transparence des résultats et de l'efficacité des coûts plutôt que de l'exclusivité géographique.

Leaders du Secteur du Traitement de la Fertilité

CooperSurgical Inc.

Vitrolife AB

Merck KGaA (EMD Serono)

Ferring Holdings SA

Thermo Fisher Scientific Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : ReproNovo a levé 65 millions USD en Série A menée par Jeito Capital pour faire avancer les essais de Phase 2 de RPN-001 pour l'infertilité masculine et RPN-002 pour l'adénomyose et l'amélioration de l'implantation embryonnaire.

- Avril 2025 : Overture Life a obtenu 20,6 millions USD pour accélérer l'automatisation des laboratoires de FIV et élargir l'accès mondial.

- Février 2025 : Posterity Health a clôturé un financement de Série A de 13 millions USD visant des soins complets de fertilité masculine.

- Février 2025 : Organon a concédé sous licence le SJ02 de Bao Pharmaceutical, une FSH à action prolongée dans un processus d'autorisation de mise sur le marché biologique chinois, élargissant son portefeuille de PMA.

- Janvier 2025 : Gameto a reçu l'autorisation de la FDA pour un essai de Phase 3 de Fertilo, qui réduit les injections hormonales de 80 % et ramène la durée du cycle à trois jours.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du traitement de la fertilité comme l'ensemble des interventions médicales payantes et des médicaments sur ordonnance utilisés pour surmonter l'infertilité biologique et aider les parents intentionnels à obtenir une naissance vivante. Il couvre les procédures de procréation médicalement assistée (FIV, ICSI, IIU, cryoconservation, cycles avec donneurs, tests génétiques), les corrections chirurgicales associées et les schémas thérapeutiques médicamenteux prescrits pour les cas de facteur masculin ou féminin.

Exclusions du périmètre : les contraceptifs, les tests de grossesse ou d'ovulation à domicile et les compléments alimentaires de fertilité en vente libre sont exclus de cette évaluation.

Aperçu de la segmentation

- Par genre

- Infertilité féminine

- Infertilité masculine

- Par type de traitement

- Fécondation in vitro (FIV)

- Injection intracytoplasmique de spermatozoïdes (ICSI)

- Insémination intra-utérine (IIU)

- Médicaments contre l'infertilité

- Chirurgie et autres PMA

- Services de cryoconservation

- Tests génétiques et DPI/DPI-A

- Thérapies complémentaires (plasma riche en plaquettes, cellules souches, transfert mitochondrial)

- Par type de procédure / cycle

- Frais non-donneur

- Congelé / Décongelé non-donneur

- Ovocyte / Embryon de donneuse

- Cycles de gestation pour autrui

- Par prestataire de services

- Cliniques de fertilité et centres de PMA

- Hôpitaux et centres chirurgicaux

- Cryobanques et laboratoires génétiques

- Plateformes de télé-fertilité

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor complètent le travail documentaire par des discussions structurées impliquant des endocrinologues reproductifs, des embryologistes, des directeurs financiers de cliniques et des distributeurs d'équipements de PMA en Amérique du Nord, en Europe, en Asie-Pacifique et dans les pays du CCG. Ces entretiens valident les volumes de traitement, les prix de vente moyens (ASP), les évolutions du remboursement et les techniques émergentes que les données secondaires seules ne peuvent pas pleinement mettre en évidence.

Recherche documentaire

Nous commençons par cartographier les données publiquement disponibles provenant de sources de santé de premier rang telles que les tableaux de prévalence de l'infertilité de l'OMS, les registres de cycles de PMA des CDC et de l'ESHRE, les offices nationaux de statistiques de l'état civil et des organismes professionnels tels que la Société américaine de médecine reproductive. Les dépôts des groupes de cliniques cotés, les barèmes de remboursement des assureurs et l'activité de brevets sur l'IA de sélection d'embryons fournissent un contexte supplémentaire. Des bases de données payantes sélectionnées, D&B Hoovers pour les revenus des cliniques et Questel pour les brevets de dispositifs, fournissent des indices financiers et d'innovation. Cette liste est illustrative ; de nombreuses autres sources étayent notre base de données probantes.

Dimensionnement du marché et prévisions

Un modèle descendant de prévalence à cohorte traitée estime le bassin mondial de candidats avant que les taux d'utilisation des cliniques, les multiples de cycles moyens et les ASP ne convertissent les cas en valeur. Des vérifications ascendantes sélectives, des agrégations d'échantillons de laboratoires de FIV et des audits de canaux de distribution de médicaments, aident à recalibrer les totaux. Les principaux moteurs du modèle comprennent la prévalence nationale de l'infertilité, les taux de réussite moyens de la PMA, les flux de traitement transfrontaliers, l'adoption de la couverture d'assurance, les plafonds réglementaires sur les transferts d'embryons et la tarification médiane des cycles. La régression multivariée combinée à une analyse de scénarios projette chaque moteur jusqu'en 2030, tandis que le consensus d'experts modère les extrêmes et comble les lacunes de données.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance à deux niveaux par rapport aux revenus historiques des cliniques et aux tendances d'expédition, suivis d'une révision par les pairs et d'une validation par un analyste senior. Les rapports sont actualisés annuellement ; tout événement réglementaire, technologique ou de remboursement majeur déclenche une mise à jour intermédiaire, garantissant aux clients une vision à jour.

Pourquoi la base de référence du traitement de la fertilité de Mordor inspire confiance

Les estimations publiées divergent fréquemment car les entreprises choisissent des périmètres de services, des échelles de prix et des cadences d'actualisation différents.

Les principaux facteurs d'écart comprennent la prise en compte ou non des médicaments et des adjuvants chirurgicaux, le traitement des cycles avec donneurs, les hypothèses d'inflation des ASP et l'étendue de la couverture géographique.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 34,63 milliards USD (2025) | ||

| 36,53 milliards USD (2024) | Cabinet de conseil mondial A | Combine les services de contraception et les revenus plus larges de la santé féminine, gonflant la base de référence |

| 1,89 milliard USD (2024) | Cabinet de conseil régional B | Ne comptabilise que les ventes d'équipements de laboratoire dans certains pays, omettant les revenus des médicaments et des services |

Pris ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, notre modélisation à double voie et notre actualisation annuelle créent une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du traitement de la fertilité ?

Le marché du traitement de la fertilité s'établit à 37,1 milliards USD en 2026 et devrait atteindre 52,33 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché ?

L'injection intracytoplasmique de spermatozoïdes mène la croissance avec un TCAC prévisionnel de 9,63 % pour 2026-2031.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus dynamique ?

De grandes populations, une sensibilisation croissante à l'infertilité et une expansion rapide des cliniques poussent le TCAC de l'Asie-Pacifique à 8,12 % jusqu'en 2031.

Quelle est la région à la croissance la plus rapide sur le marché mondial du traitement de la fertilité ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé sur la période de prévision (2026-2031).

Quels sont les principaux obstacles financiers pour les patients ?

Aux États-Unis, la FIV coûte entre 12 000 et 30 000 USD par cycle, et la couverture d'assurance limitée signifie que de nombreux couples financent eux-mêmes plusieurs tentatives.

Quel est le degré de consolidation du paysage concurrentiel ?

Les chaînes soutenues par le capital-investissement gèrent désormais plus de 40 % des cycles de FIV, mais les cliniques indépendantes restent significatives, conférant au marché un score de concentration modéré.

Dernière mise à jour de la page le: