Taille et Part du Marché des Services de Fertilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 39.88 Milliards de dollars |

| Taille du Marché (2030) | 63.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.70% CAGR |

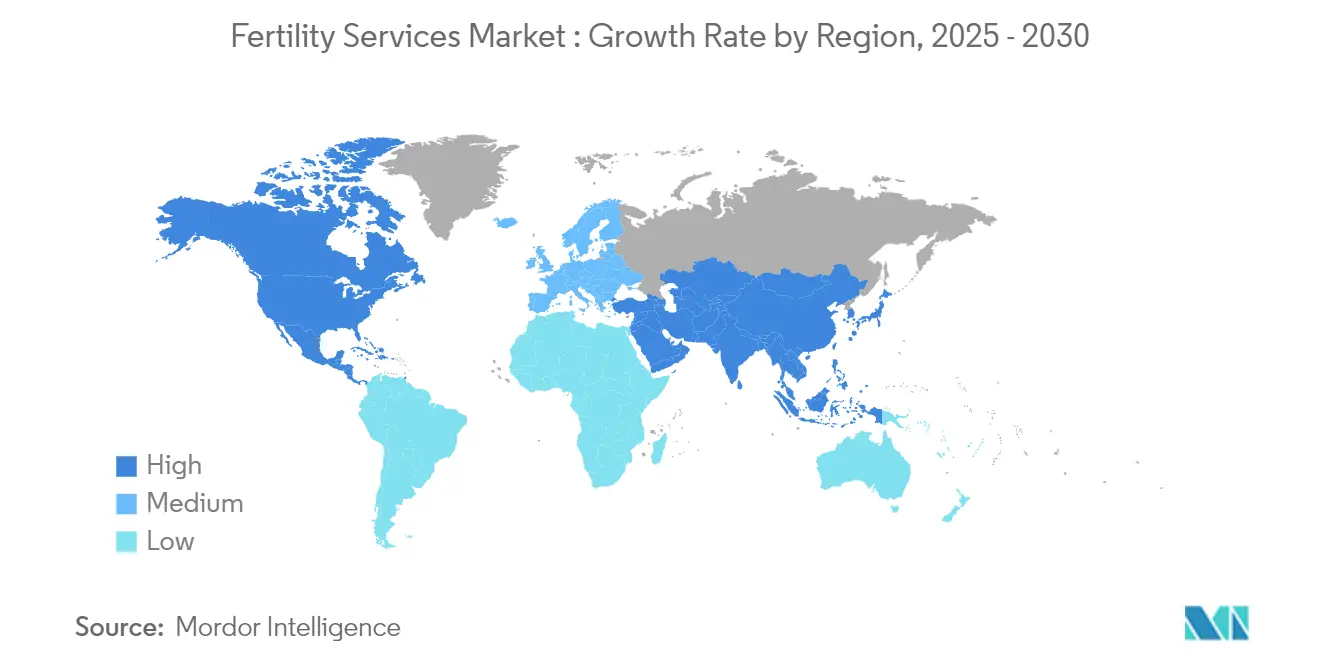

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

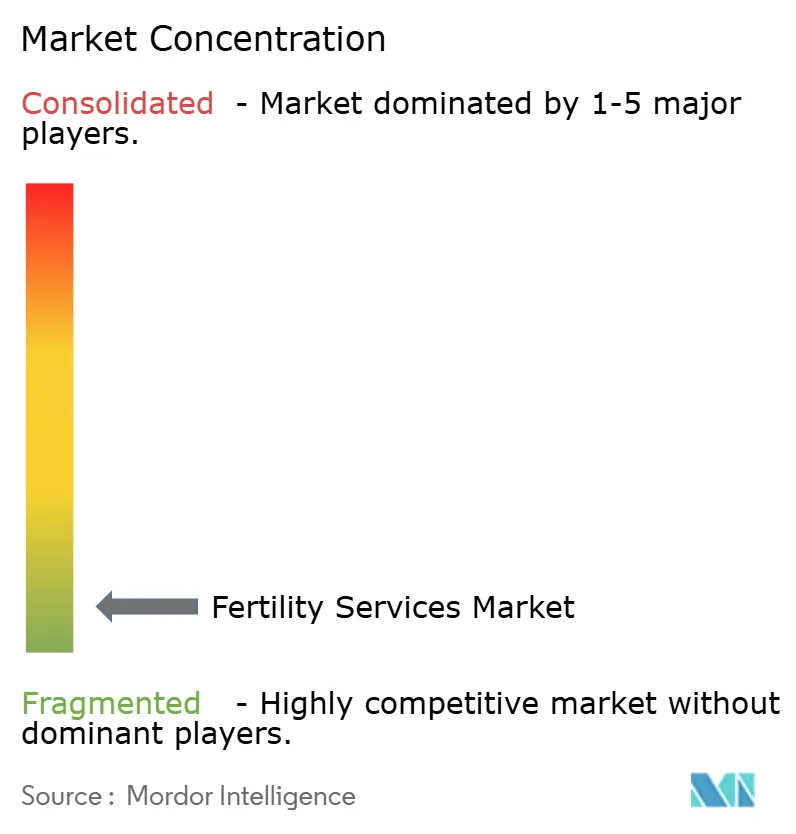

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Fertilité par Mordor Intelligence

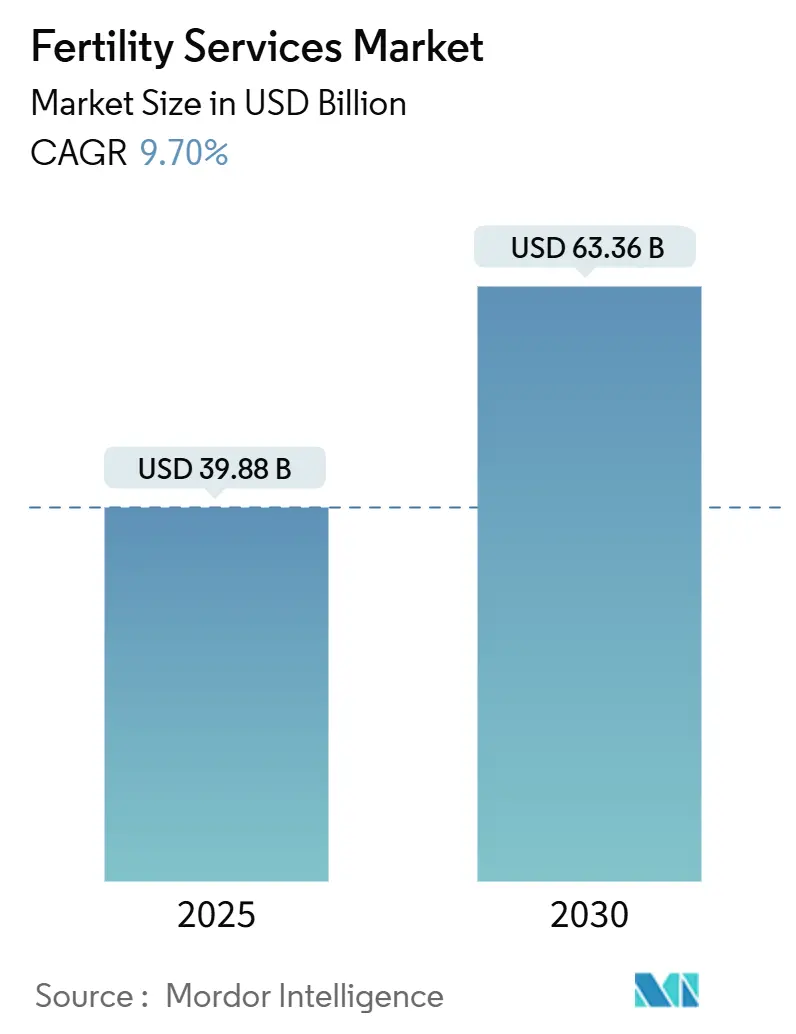

La taille du Marché des Services de Fertilité est estimée à 39,88 milliards USD en 2025, et devrait atteindre 63,36 milliards USD d'ici 2030, à un CAGR de 9,70% pendant la période de prévision (2025-2030).

Vue d'ensemble du Marché des Services de Fertilité

Le secteur des services de fertilité connaît une transformation significative, portée par l'évolution des normes sociétales et les changements démographiques. La tendance croissante à la parentalité tardive, notamment dans les pays développés, a créé une demande substantielle d'assistance à la procréation. Selon les dernières estimations de l'Organisation Mondiale de la Santé en 2023, environ 17,5% des couples dans le monde sont confrontés à des problèmes de fertilité, soulignant le besoin croissant de services de procréation spécialisés. Le secteur a également connu un changement notable dans le profil des patients, avec davantage de parents célibataires et de personnes LGBTQ+ cherchant des traitements de fertilité. Cette évolution du profil des patients a incité les cliniques de fertilité à élargir leur offre de services et à adopter des approches thérapeutiques plus inclusives.

Le marché connaît une croissance significative portée par les avancées technologiques rapides et les innovations dans les méthodologies de traitement. En mai 2023, Oma Fertility a étendu ses activités en lançant trois nouvelles cliniques équipées d'intelligence artificielle et de robotique dans leurs laboratoires, tout en maintenant une attention particulière aux soins centrés sur l'humain. La société a introduit son système de microscope alimenté par l'IA, Oma Sperm InSight, qui permet aux embryologistes d'analyser vingt à trente fois plus de spermatozoïdes par rapport aux méthodes conventionnelles, optimisant ainsi le processus de sélection. L'adoption de ces technologies avancées a conduit à des améliorations substantielles des taux de réussite et des résultats des traitements, renforçant l'attractivité globale des services de fertilité pour les patients potentiels.

La consolidation stratégique et l'expansion internationale sont devenues des caractéristiques importantes du paysage des services de fertilité. En janvier 2024, Indira IVF, l'un des principaux réseaux de cliniques de fertilité, a marqué sa première aventure internationale en ouvrant un hôpital à Katmandou, au Népal, avec des projets d'expansion vers les marchés d'Asie du Sud-Est, d'Europe, du Moyen-Orient et d'Afrique. Cette tendance à l'expansion est complétée par le développement du tourisme médical transfrontalier en matière de fertilité, les patients recherchant des options de traitement rentables dans différents pays. Le secteur a également connu une augmentation des partenariats stratégiques, les cliniques de fertilité collaborant avec des entreprises de biotechnologie pour améliorer leurs capacités technologiques et leur offre de services.

Les services de préservation de la fertilité, notamment la congélation des ovocytes, ont connu un essor de popularité, portés par l'évolution des choix de vie et une sensibilisation accrue aux options de procréation. Les données de Kindbody, un groupe de fertilité de premier plan, mettent en évidence une hausse de 50% des cycles de congélation d'ovocytes d'avril 2023 à avril 2024, marquant une augmentation significative par rapport aux années précédentes. Cette progression a stimulé la création de cliniques et de programmes spécialisés, adaptés à ceux qui souhaitent préserver leurs choix reproductifs pour une planification familiale future. En outre, le secteur amplifie son attention sur l'éducation et le soutien aux patients, les cliniques déployant des programmes holistiques qui englobent à la fois les aspects médicaux et émotionnels des traitements de fertilité.

Tendances et Perspectives Mondiales du Marché des Services de Fertilité

Augmentation des Taux d'Infertilité à l'Échelle Mondiale

L'infertilité est devenue un problème de santé mondial critique avec des implications significatives pour les systèmes de santé et les secteurs connexes. En 2023, l'Organisation Mondiale de la Santé (OMS) a rapporté que la Région Pacifique Occidental a enregistré la prévalence de l'infertilité au cours de la vie la plus élevée, à 23,2%. Les pays à revenu élevé ont enregistré un taux de prévalence de 17,8%, tandis que les pays à revenu faible et intermédiaire ont rapporté un taux de 16,5%. Cette tendance à la hausse est portée par des facteurs tels que les décisions de parentalité tardive, les influences environnementales et les changements de mode de vie. La prévalence croissante de pathologies telles que le Syndrome des Ovaires Polykystiques (SOPK) a encore aggravé les problèmes de fertilité. En 2023, la prévalence mondiale du SOPK était estimée à 6,3% selon les directives internationales, tandis que les critères de Rotterdam, qui incluent la Morphologie Ovarienne Polykystique (MOP), indiquaient une prévalence plus élevée de 9,8%. De plus, les facteurs d'infertilité masculine, notamment la diminution de la qualité et du nombre de spermatozoïdes due à l'exposition aux toxines environnementales, au stress et aux choix de mode de vie, sont devenus de plus en plus significatifs ces dernières années.

L'influence des choix de mode de vie modernes sur les taux de fertilité est devenue plus évidente, avec des facteurs tels que l'augmentation des niveaux de stress, l'obésité, le tabagisme et la consommation d'alcool jouant des rôles essentiels. Des études récentes ont mis en évidence que l'exposition professionnelle à des produits chimiques spécifiques et aux rayonnements électromagnétiques a également contribué à la baisse des taux de fertilité chez les professionnels actifs. En outre, la tendance à retarder les mariages et les grossesses, notamment dans les économies développées, a entraîné des problèmes de fertilité liés à l'âge, poussant de nombreux couples à chercher une assistance médicale lorsque la conception naturelle devient plus difficile.

Avancées dans les Technologies de Procréation Médicalement Assistée (PMA)

Les avancées technologiques dans les Technologies de Procréation Médicalement Assistée (PMA) ont considérablement transformé les traitements de fertilité, entraînant des améliorations des taux de réussite et élargissant les options thérapeutiques. En janvier 2025, une recherche financée par le National Institute for Health and Care Research (NIHR) a mis en évidence le potentiel de l'intelligence artificielle (IA) pour améliorer les taux de réussite des procédures de fécondation in vitro (FIV). L'étude a souligné la capacité de l'IA à déterminer avec précision le moment optimal pour cibler les follicules, ces petits sacs ovariens qui abritent les ovocytes, augmentant ainsi la probabilité de résultats positifs de la FIV. De plus, des techniques avancées de dépistage génétique, telles que le Test Génétique Préimplantatoire (TGP), ont facilité une identification plus précise des embryons viables tout en réduisant le risque de troubles génétiques. Ces innovations ont amélioré l'efficacité et l'accessibilité des traitements de fertilité, atténuant simultanément les défis émotionnels et financiers auxquels sont confrontés les patients.

L'émergence de nouvelles techniques et équipements de laboratoire a également contribué à une meilleure préservation du matériel génétique et à l'amélioration des résultats de fécondation. Les systèmes d'imagerie en time-lapse permettent désormais une surveillance continue du développement embryonnaire sans perturber l'environnement de culture, conduisant à une meilleure sélection des embryons viables. De plus, les avancées dans les techniques de cryoconservation ont considérablement amélioré la viabilité des ovocytes et embryons congelés, offrant plus de flexibilité dans le calendrier des traitements de fertilité et augmentant les taux de réussite globaux des procédures de fertilité. Le développement de systèmes automatisés pour la manipulation et la culture des embryons a également réduit les erreurs humaines et amélioré la standardisation des procédures de laboratoire.

Sensibilisation Croissante à la Santé Reproductive

La sensibilisation croissante à la santé reproductive a été portée par des initiatives éducatives complètes et des programmes de plaidoyer mis en œuvre par des organisations de santé et des spécialistes de la fertilité. En septembre 2023, une enquête menée par le Pew Research Center (PRC) a mis en évidence que l'augmentation de l'âge moyen des mères primipares aux États-Unis a entraîné une hausse de l'adoption des traitements de fertilité. Le pourcentage d'adultes ayant recours à ces traitements est passé à 42%, contre 33% enregistré il y a cinq ans. Les plateformes de médias sociaux et les ressources de santé numérique ont joué un rôle crucial dans la diffusion d'informations sur les traitements de fertilité et la santé reproductive, brisant les stigmates et encourageant des discussions ouvertes sur l'infertilité. Les prestataires de soins de santé ont également élargi leurs programmes de sensibilisation éducative, proposant des ateliers, des webinaires et des services de conseil pour aider les individus à prendre des décisions éclairées concernant leur santé reproductive.

L'évolution des attitudes sociétales envers les traitements de fertilité s'est accompagnée d'un meilleur accès à l'information sur les différentes options thérapeutiques et les taux de réussite. Les cliniques de fertilité et les prestataires de soins de santé ont adopté des stratégies de communication transparentes, fournissant des informations détaillées sur les protocoles de traitement, les taux de réussite et les risques potentiels. Des groupes de soutien et des communautés en ligne sont apparus comme des ressources précieuses pour les personnes cherchant un soutien émotionnel et des conseils pratiques tout au long de leur parcours de fertilité. De plus, les politiques en milieu de travail ont évolué pour s'adapter aux traitements de fertilité, de nombreuses organisations offrant désormais des avantages liés à la fertilité et des options d'horaires flexibles pour les employés en cours de traitement.

Intégration de la Télémédecine dans les Services de Fertilité

L'adoption de la télémédecine dans les services de fertilité révolutionne la prestation des soins de santé reproductive. Par exemple, en janvier 2025, Reproductive Medicine Associates (RMA) de New York, un prestataire de premier plan dans ce domaine, a annoncé un partenariat stratégique avec Conceive, une plateforme de soutien à la fertilité disponible 24h/24 et 7j/7. Cette collaboration vise à améliorer l'expérience des patients dans les établissements de RMA de New York à Manhattan, Brooklyn et Westchester. Le partenariat reflète l'orientation stratégique de RMA de New York visant à réduire les défis émotionnels associés aux traitements de fertilité tout en améliorant les résultats pour les patients. Les consultations virtuelles ont élargi l'accessibilité des services de fertilité, s'adaptant aux patients des zones éloignées et à ceux ayant des emplois du temps chargés. De plus, les plateformes de santé numérique permettent une surveillance et un soutien continus tout au long du processus de traitement. L'intégration d'applications mobiles et de portails patients a rationalisé la communication entre les prestataires de soins de santé et les patients, offrant un suivi en temps réel de l'avancement du traitement et des calendriers de médication. Ces avancées technologiques ont considérablement réduit les contraintes de temps et de déplacement traditionnellement associées aux traitements de fertilité.

L'expansion des services de télémédecine a également facilité une meilleure coordination entre les différents prestataires de soins de santé impliqués dans les traitements de fertilité. Les plateformes numériques permettent désormais le partage transparent des dossiers médicaux, des résultats d'analyses et des plans de traitement entre spécialistes, conduisant à une prestation de soins plus coordonnée et efficace. Les capacités de surveillance à distance ont permis aux prestataires de soins de santé de suivre les réponses des patients aux médicaments et d'ajuster rapidement les protocoles de traitement. En outre, l'intégration de l'intelligence artificielle dans les plateformes de télémédecine a permis des approches thérapeutiques plus personnalisées, avec des algorithmes analysant les données des patients pour optimiser le calendrier des traitements et les dosages des médicaments. Cette intégration technologique a non seulement amélioré les résultats des traitements, mais a également amélioré l'expérience globale des patients dans les soins de fertilité.

Analyse du Segment des Procédures du Marché des Services de Fertilité

Segment de la Fécondation In Vitro (FIV) sur le Marché des Services de Fertilité

La fécondation in vitro (FIV) maintient sa position de segment dominant sur le marché des services de fertilité, représentant environ 45% de la part de marché en 2024. Cette présence substantielle sur le marché est attribuée aux taux de réussite élevés de la procédure et aux améliorations technologiques continues dans la culture embryonnaire et les capacités de tests génétiques. La solidité du segment est encore renforcée par la couverture croissante des assurances pour les procédures de FIV dans les pays développés et l'adoption croissante des tests génétiques préimplantatoires. L'intégration de l'intelligence artificielle dans la sélection des embryons a considérablement amélioré les taux de réussite, faisant de la FIV le choix privilégié des prestataires de soins de santé et des patients. De plus, la tendance croissante à la parentalité tardive dans les populations urbaines a soutenu la demande de services de FIV. La performance robuste du segment est également soutenue par la création de centres de FIV spécialisés et le nombre croissant de spécialistes de la fertilité formés dans le monde entier.

Segment de la Gestation pour Autrui sur le Marché des Services de Fertilité

Le segment de la gestation pour autrui émerge comme une catégorie à forte croissance au sein du marché des services de fertilité. Cette croissance est principalement portée par l'acceptation croissante des arrangements de gestation pour autrui gestationnelle et l'expansion des cadres juridiques dans divers pays. L'accélération du segment est particulièrement notable dans les pays en développement où des réglementations favorables et des services rentables attirent des patients internationaux. Les avancées technologiques dans les techniques de transfert d'embryons et l'amélioration des taux de réussite ont renforcé la confiance dans les arrangements de gestation pour autrui. L'essor des services de gestation pour autrui transfrontaliers, associé au développement des réseaux de soutien et des agences, a créé un marché plus structuré et accessible. En outre, la reconnaissance croissante des droits à la gestation pour autrui pour les couples de même sexe et les parents célibataires a ouvert de nouvelles opportunités de marché. La croissance du segment est également soutenue par l'amélioration des infrastructures médicales et la standardisation des protocoles de gestation pour autrui dans les principaux centres de fertilité.

Analyse du Segment des Services du Marché des Services de Fertilité

Segment des Services sans Donneur sur le Marché des Services de Fertilité

Le segment des services sans donneur est devenu la force dominante sur le marché mondial des services de fertilité. Cette position substantielle sur le marché est principalement attribuée à la préférence croissante pour les traitements utilisant le matériel génétique propre des patients, qui correspond souvent aux préférences personnelles et culturelles. La prééminence du segment est encore renforcée par une couverture d'assurance étendue dans les pays développés et l'intégration croissante des technologies de procréation avancées. De plus, le segment a bénéficié des avancées technologiques continues dans les techniques de préservation de la fertilité et les capacités de tests génétiques. L'expansion des réseaux de cliniques de fertilité et la standardisation des protocoles de traitement ont également joué des rôles cruciaux dans le maintien du leadership de ce segment sur le marché. En outre, l'amélioration des taux de réussite des procédures sans donneur et la sensibilisation accrue des patients ont renforcé sa position dominante sur le marché mondial.

Segment des Services avec Donneur sur le Marché des Services de Fertilité

Le segment des services avec donneur devrait afficher un taux de croissance significatif sur le marché des services de fertilité. Cette croissance accélérée est portée par plusieurs facteurs, notamment l'acceptation croissante de la procréation assistée par don dans divers contextes culturels et l'expansion du cadre juridique soutenant les services avec donneur à l'échelle mondiale. Le segment connaît une dynamique substantielle en raison de la demande croissante des couples de même sexe et des parents célibataires cherchant des solutions de fertilité. Les avancées technologiques dans les processus de sélection des donneurs et l'amélioration des taux de réussite ont considérablement renforcé l'attrait des services avec donneur. La croissance du segment est encore propulsée par le développement de bases de données complètes de donneurs et la mise en œuvre de mesures strictes de contrôle de la qualité. De plus, la disponibilité croissante de programmes internationaux de donneurs et de services de fertilité transfrontaliers a créé de nouvelles opportunités de croissance. L'intégration des services de tests génétiques et de conseil a également contribué à l'expansion rapide du segment, le rendant de plus en plus attractif pour les futurs parents cherchant des solutions de fertilité.

Analyse du Segment des Prestataires de Services du Marché des Services de Fertilité

Segment des Cliniques de Fertilité sur le Marché des Services de Fertilité

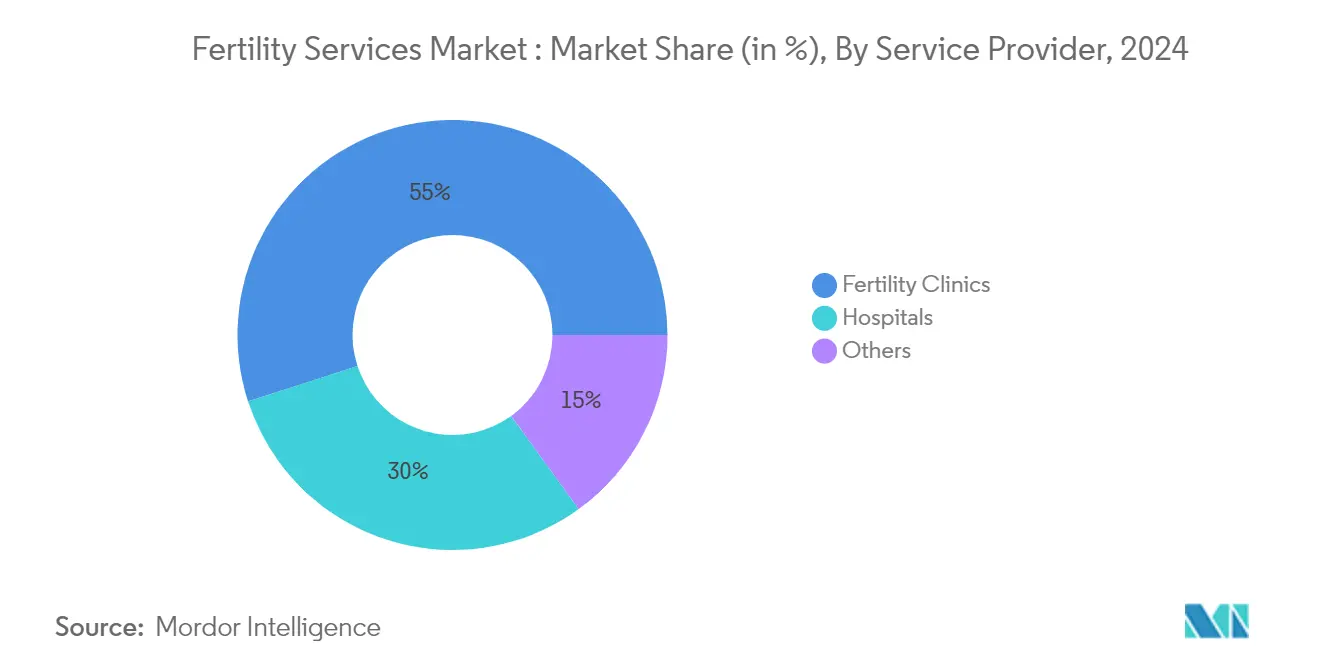

Les cliniques de fertilité sont devenues le segment dominant sur le marché des services de fertilité, représentant environ 55% de la part de marché en 2024. Cette position substantielle sur le marché est attribuée à leur spécialisation dans les traitements de procréation et les solutions complètes de fertilité. Ces établissements dédiés offrent des équipements de pointe, une expertise spécialisée et des protocoles de soins personnalisés spécifiquement conçus pour les traitements de fertilité. La prééminence du segment est encore renforcée par le nombre croissant de centres de fertilité indépendants dans le monde entier, notamment dans les régions développées. Les cliniques de fertilité modernes intègrent des technologies avancées telles que l'imagerie en time-lapse, les capacités de tests génétiques et les systèmes automatisés de manipulation des embryons. La préférence pour les cliniques de fertilité est également portée par leurs taux de réussite plus élevés, la formation spécialisée du personnel et leur capacité à offrir des traitements de fertilité standard et complexes sous un même toit. De plus, de nombreuses cliniques de fertilité ont établi de solides partenariats avec des banques de sperme et d'ovocytes, renforçant leur offre de services et leur position sur le marché.

Segment des Hôpitaux sur le Marché des Services de Fertilité

Le segment des hôpitaux devrait connaître le taux de croissance le plus élevé sur le marché des services de fertilité, avec un CAGR estimé à 11% de 2025 à 2030. Cette croissance accélérée est principalement portée par l'intégration croissante des départements de fertilité au sein des grands réseaux hospitaliers, offrant aux patients l'avantage d'un soutien médical complet et de services de soins d'urgence. Les hôpitaux développent rapidement leurs services de fertilité grâce à des investissements dans les technologies de procréation avancées et les unités de fertilité spécialisées. La croissance du segment est encore propulsée par la tendance croissante au tourisme médical pour les traitements de fertilité, les hôpitaux proposant des forfaits incluant l'hébergement et les soins post-procédure. La disponibilité d'une couverture d'assurance pour les traitements de fertilité en milieu hospitalier contribue également à cette trajectoire de croissance. De plus, les hôpitaux s'associent de plus en plus à des spécialistes de la fertilité et créent des centres d'excellence en médecine reproductive, renforçant leur position concurrentielle sur le marché. Le segment bénéficie également de la préférence croissante pour des solutions de santé intégrées parmi les patients cherchant des traitements de fertilité.

Analyse du Segment Géographique du Marché des Services de Fertilité

Marché des Services de Fertilité en Amérique du Nord

Le marché des services de fertilité en Amérique du Nord démontre une croissance robuste portée par des infrastructures de santé avancées, des niveaux de sensibilisation élevés et une adoption croissante des technologies de procréation médicalement assistée. Les États-Unis, le Canada et le Mexique constituent les marchés clés de cette région, avec des facteurs tels que les grossesses tardives, la hausse des taux d'infertilité et la couverture d'assurance favorable contribuant à l'expansion du marché. La présence de grandes cliniques de fertilité, les avancées technologiques dans les procédures de FIV et l'acceptation croissante des traitements de fertilité renforcent davantage le paysage du marché régional.

Marché des Services de Fertilité aux États-Unis

Les États-Unis dominent le marché des services de fertilité en Amérique du Nord, détenant environ 85% de la part de marché régionale en 2024. La position de leadership du pays est attribuée à son système de santé avancé, à la présence de grandes cliniques de fertilité et à des options complètes de traitement de la fertilité. La tendance croissante à la parentalité tardive, la prévalence croissante de l'infertilité chez les hommes et les femmes et la sensibilisation croissante aux options de préservation de la fertilité stimulent la croissance du marché. De plus, l'intégration de l'intelligence artificielle et de la robotique dans les traitements de fertilité, illustrée par des innovations telles que la technologie de sélection des spermatozoïdes par IA d'Oma Fertility, témoigne de l'avancement technologique du marché.

Marché des Services de Fertilité au Canada

Le Canada émerge comme le marché à la croissance la plus rapide en Amérique du Nord, avec un taux de croissance attendu d'environ 8% de 2025 à 2030. Le marché canadien connaît une expansion rapide en raison de la sensibilisation croissante des consommateurs à la santé et de la prise de conscience croissante des soins de santé préventifs. Le système de santé robuste du pays et l'environnement réglementaire favorable ont créé des conditions propices à la croissance du marché. Les consommateurs canadiens adoptent de plus en plus les compléments naturels et à base de plantes, stimulant la demande de produits pour la santé cérébrale. Le marché est encore renforcé par le développement des activités de recherche, le vieillissement de la population et l'attention croissante portée au bien-être mental chez les jeunes générations.

Marché des Services de Fertilité en Europe

Le marché européen des services de fertilité présente un développement significatif avec une couverture complète en Allemagne, en France, au Royaume-Uni, en Italie et en Espagne. La région bénéficie d'infrastructures de santé avancées, de cadres réglementaires favorables et d'une sensibilisation croissante du public aux traitements de fertilité. Le marché européen se caractérise par des normes de soins de santé de haute qualité, des approches thérapeutiques innovantes et un tourisme médical croissant pour les services de fertilité. L'intégration de technologies de pointe et de protocoles de traitement personnalisés renforce encore la position du marché de la région.

Marché des Services de Fertilité en Allemagne

L'Allemagne est en tête du marché européen des services de fertilité, représentant environ 25% de la part de marché régionale en 2024. Le leadership du pays sur le marché est soutenu par ses infrastructures de santé robustes, l'adoption de technologies médicales avancées et une couverture d'assurance complète pour les traitements de fertilité. Les cliniques de fertilité allemandes sont réputées pour leurs taux de réussite élevés, leurs normes de qualité strictes et leurs approches thérapeutiques innovantes. L'accent fort mis par le pays sur la recherche et le développement en médecine reproductive continue de stimuler la croissance du marché.

Marché des Services de Fertilité au Royaume-Uni

Le Royaume-Uni démontre un potentiel de croissance remarquable avec un CAGR attendu d'environ 8,5% de 2025 à 2030. L'expansion rapide du marché est portée par l'augmentation des investissements du secteur privé, la sensibilisation croissante aux options de préservation de la fertilité et les avancées technologiques dans les technologies de procréation médicalement assistée. Le secteur de la fertilité au Royaume-Uni bénéficie d'une surveillance réglementaire solide, de pratiques cliniques de haute qualité et d'une acceptation croissante des diverses options de traitement de la fertilité. L'accent mis par le pays sur l'excellence des soins aux patients et l'amélioration continue des taux de réussite contribue à sa trajectoire de croissance accélérée.

Marché des Services de Fertilité en Asie-Pacifique

Le marché des services de fertilité en Asie-Pacifique présente un potentiel de croissance dynamique en Chine, au Japon, en Inde et en Australie. L'expansion du marché de la région est portée par l'amélioration des infrastructures de santé, la hausse des revenus disponibles et la sensibilisation croissante aux traitements de fertilité. La prévalence croissante de l'infertilité, associée à l'évolution des facteurs de mode de vie et aux mariages tardifs, contribue à la croissance du marché. La région bénéficie également du tourisme médical, des avancées technologiques et de l'accessibilité croissante aux traitements de fertilité.

Marché des Services de Fertilité en Chine

La Chine émerge comme la force dominante sur le marché des services de fertilité en Asie-Pacifique. Le leadership du pays sur le marché est attribué à sa grande base de population, à la croissance des classes moyennes et à l'acceptation croissante des technologies de procréation médicalement assistée. Le marché chinois bénéficie d'améliorations continues des infrastructures de santé, d'investissements croissants dans les cliniques de fertilité et d'une sensibilisation croissante à la santé reproductive. Les politiques favorables du gouvernement et la participation croissante du secteur privé renforcent encore la position de la Chine sur le marché.

Marché des Services de Fertilité en Inde

L'Inde représente le marché à la croissance la plus rapide dans la région Asie-Pacifique. L'expansion rapide du marché du pays est portée par la sensibilisation croissante aux traitements de fertilité, le développement des infrastructures de santé et la hausse des revenus disponibles. L'avantage concurrentiel de l'Inde dans le tourisme médical, associé à la présence de professionnels de santé qualifiés et à des options de traitement rentables, contribue à sa dynamique de croissance. Le secteur des services de fertilité du pays bénéficie des avancées technologiques et de l'acceptation croissante des technologies de procréation médicalement assistée.

Marché des Services de Fertilité au Moyen-Orient et en Afrique

Le marché des services de fertilité au Moyen-Orient et en Afrique, avec des contributions clés de l'Afrique du Sud et des Émirats Arabes Unis, présente des perspectives de croissance prometteuses. Le développement du marché de la région se caractérise par l'augmentation des investissements dans la santé, la sensibilisation croissante aux traitements de fertilité et le développement du tourisme médical. Les Émirats Arabes Unis sont en tête du marché régional en termes de taille, tandis que l'Afrique du Sud démontre le potentiel de croissance le plus rapide. L'expansion du marché de la région est soutenue par l'amélioration des infrastructures de santé, les avancées technologiques et l'acceptation croissante des technologies de procréation médicalement assistée.

Marché des Services de Fertilité en Amérique du Sud

Le marché des services de fertilité en Amérique du Sud, principalement représenté par le Brésil et l'Argentine, démontre un potentiel de croissance stable. Le développement du marché de la région est soutenu par l'amélioration des infrastructures de santé, la sensibilisation croissante aux traitements de fertilité et l'accessibilité croissante aux technologies de procréation médicalement assistée. Le Brésil émerge comme le plus grand marché de la région, tandis que l'Argentine présente le potentiel de croissance le plus rapide. L'expansion du marché de la région est encore portée par le tourisme médical, les avancées technologiques et l'acceptation croissante des traitements de fertilité au sein de la population.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Services de Fertilité

Le marché mondial des services de fertilité est dominé par des acteurs clés notamment PFCLA, Mayo Foundation for Medical Education and Research (MFMER), Cleveland Clinic, Apricity Fertility UK Limited, King's Fertility Limited, Dallas IVF, Midwest Fertility Specialists, Europe IVF, Care Fertility, Aspire Fertility, Virtus Health, Monash IVF Group. Ces entreprises stimulent la croissance du marché grâce à une innovation continue des produits, notamment dans les technologies de procréation médicalement assistée (PMA) et les capacités de tests génétiques. Le secteur a connu d'importants partenariats stratégiques et collaborations visant à étendre sa présence géographique et à enrichir les portefeuilles de services. Les leaders du marché se concentrent de plus en plus sur l'intégration technologique, notamment la sélection d'embryons assistée par IA et les plateformes de santé numérique, tout en développant leurs réseaux de cliniques par croissance organique et acquisitions. Les initiatives d'excellence opérationnelle se sont concentrées sur la standardisation des protocoles dans les réseaux de cliniques, l'amélioration des taux de réussite et l'amélioration de l'expérience des patients grâce à des approches de soins personnalisés.

La Structure du Marché Montre une Tendance à la Consolidation Croissante

Le marché des services de fertilité présente une structure concurrentielle hybride avec des conglomérats mondiaux et des prestataires régionaux spécialisés maintenant une présence significative sur le marché. Les grandes entreprises de santé multinationales ont établi des positions dominantes grâce à des réseaux de cliniques étendus et des offres de services complètes, tandis que les cliniques de fertilité spécialisées maintiennent une forte présence régionale grâce à une connaissance approfondie du marché local et des approches de soins personnalisés. Le marché connaît une consolidation accélérée alors que les acteurs plus importants acquièrent des cliniques régionales pour étendre leur empreinte géographique et leurs capacités de services.

Le paysage du secteur se caractérise par des niveaux variables d'intégration verticale, certains acteurs maintenant un contrôle complet sur l'ensemble du processus de traitement tandis que d'autres se concentrent sur des segments spécifiques de la chaîne de valeur. Les leaders du marché poursuivent de plus en plus des partenariats stratégiques avec des laboratoires de tests génétiques, des banques de sperme et des fournisseurs de technologie pour améliorer leur offre de services. Les stratégies d'expansion transfrontalière sont devenues plus répandues, notamment dans les régions avec des environnements réglementaires favorables et une demande croissante de services de fertilité. La dynamique concurrentielle est encore façonnée par l'émergence de groupes de santé axés sur la fertilité qui combinent expertise médicale et pratiques de gestion modernes.

L'Innovation et les Soins aux Patients Sont les Moteurs du Succès

Le succès sur le marché des services de fertilité dépend de plus en plus de la capacité des prestataires à combiner l'excellence clinique avec l'innovation technologique tout en maintenant la rentabilité. Les acteurs établis renforcent leurs positions sur le marché en investissant dans des équipements de laboratoire avancés, en élargissant leur gamme d'options thérapeutiques et en développant des technologies propriétaires pour améliorer les taux de réussite. Les leaders du marché se concentrent également sur le renforcement de la notoriété de leur marque grâce à des certifications de qualité, des rapports transparents sur les taux de réussite et des programmes complets de soutien aux patients. La capacité à attirer et à retenir des spécialistes de la fertilité qualifiés tout en maintenant de solides relations avec les médecins référents est devenue cruciale pour une croissance durable.

L'avantage concurrentiel futur reposera de plus en plus sur la capacité des prestataires à s'adapter aux préférences changeantes des patients et aux exigences réglementaires tout en maintenant l'efficacité opérationnelle. Les facteurs de succès comprennent le développement de modèles de soins centrés sur le patient, l'intégration de solutions de santé numérique et la mise en place de systèmes robustes de gestion de la qualité. Les acteurs du marché doivent également répondre à l'importance croissante des modèles de soins basés sur la valeur et à la demande croissante des patients pour une tarification transparente et des taux de réussite. La capacité à naviguer dans des environnements réglementaires complexes tout en maintenant des normes cliniques élevées deviendra de plus en plus importante à mesure que les marchés mûrissent et que la surveillance s'intensifie. Les prestataires qui peuvent équilibrer efficacement ces facteurs tout en maintenant de solides performances financières seront les mieux positionnés pour un succès à long terme.

Leaders du Secteur des Services de Fertilité

Monash IVF Group

Virtus Health

Aspire Fertility

Europe IVF

Care Fertility

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Cigna Healthcare, la division des avantages santé de The Cigna Group, s'est associée à Progyny, Inc. pour offrir des solutions avancées de fertilité et de construction familiale à un plus large éventail d'employeurs. Cette initiative permet aux employeurs de fournir une couverture complète sur l'ensemble du processus de fertilité, de la planification préconceptionnelle aux soins post-partum, tout en proposant des options pour les services de construction familiale, notamment la gestation pour autrui et l'adoption.

- Janvier 2025 : NewGenIvf Group a introduit un service révolutionnaire de congélation d'ovocytes à vie en Asie. Baptisée solution « un paiement unique, sans souci », elle promet une préservation de la fertilité sans tracas. Avec ce service, les clients peuvent payer une fois et bénéficier d'une durée de stockage des ovocytes illimitée. L'initiative cible principalement les femmes actives et les professionnelles qui souhaitent une plus grande flexibilité reproductive.

- Octobre 2024 : Les ministres de la santé et des finances de l'Ontario ont annoncé une allocation de 150 millions USD sur les deux prochaines années pour améliorer l'accès aux services de fertilité au Canada. Le ministre des Finances Peter Bethlenfalvy a déclaré que cette augmentation de financement pour le Programme de Fertilité de l'Ontario élargira l'éligibilité à la fécondation in vitro (FIV) financée par le gouvernement à trois fois plus de personnes.

- Août 2024 : Aetna, un assureur basé aux États-Unis, a élargi l'accès aux services de fertilité en incluant l'insémination intra-utérine (IIU) comme avantage médical couvert dans tous les plans éligibles. Cette initiative a démontré l'engagement d'Aetna à promouvoir l'équité dans les options de construction familiale pour les personnes de divers horizons.

Portée du Rapport sur le Marché Mondial des Services de Fertilité

Selon la portée du rapport, les services de fertilité englobent une gamme de traitements médicaux et de procédures conçus pour aider les individus et les couples à concevoir et à faire face aux problèmes d'infertilité. Ces services sont généralement fournis par des cliniques de fertilité, des hôpitaux et des centres de procréation spécialisés, soutenant les patients dans leurs considérations médicales, émotionnelles et éthiques tout au long de leur parcours vers la parentalité.

Le marché des services de fertilité est segmenté par procédures, services, prestataires de services et géographie. Par procédures, le marché est segmenté en fécondation in vitro (FIV), insémination artificielle, gestation pour autrui et autres. Par service, le marché est segmenté en services avec donneur et services sans donneur. Par services avec donneur, le marché est encore segmenté en services avec donneur frais et services avec donneur congelé. Par services sans donneur, le marché est segmenté en services sans donneur frais et services sans donneur congelé. Par prestataire de services, le marché est segmenté en cliniques de fertilité, hôpitaux et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments mentionnés ci-dessus.

| Fécondation In Vitro (FIV) |

| Insémination Artificielle |

| Gestation pour Autrui |

| Autres |

| Services avec Donneur | Services avec Donneur Frais |

| Services avec Donneur Congelé | |

| Services sans Donneur | Services sans Donneur Frais |

| Services sans Donneur Congelé |

| Cliniques de Fertilité |

| Hôpitaux |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Procédures | Fécondation In Vitro (FIV) | |

| Insémination Artificielle | ||

| Gestation pour Autrui | ||

| Autres | ||

| Par Services | Services avec Donneur | Services avec Donneur Frais |

| Services avec Donneur Congelé | ||

| Services sans Donneur | Services sans Donneur Frais | |

| Services sans Donneur Congelé | ||

| Par Prestataire de Services | Cliniques de Fertilité | |

| Hôpitaux | ||

| Autres | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Auxquelles le Rapport Répond

Quelle est la taille du Marché des Services de Fertilité ?

La taille du Marché des Services de Fertilité devrait atteindre 39,88 milliards USD en 2025 et croître à un CAGR de 9,70% pour atteindre 63,36 milliards USD d'ici 2030.

Quelle est la taille actuelle du Marché des Services de Fertilité ?

En 2025, la taille du Marché des Services de Fertilité devrait atteindre 39,88 milliards USD.

Quelle est la région à la croissance la plus rapide sur le Marché des Services de Fertilité ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Services de Fertilité ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le Marché des Services de Fertilité.

Quelles années couvre ce Marché des Services de Fertilité, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché des Services de Fertilité était estimée à 36,01 milliards USD. Le rapport couvre la taille historique du Marché des Services de Fertilité pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Services de Fertilité pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: