Taille et parts du marché des prêts étudiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.75 Trillions de dollars américains |

| Taille du Marché (2031) | 6.44 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prêts étudiants par Mordor Intelligence

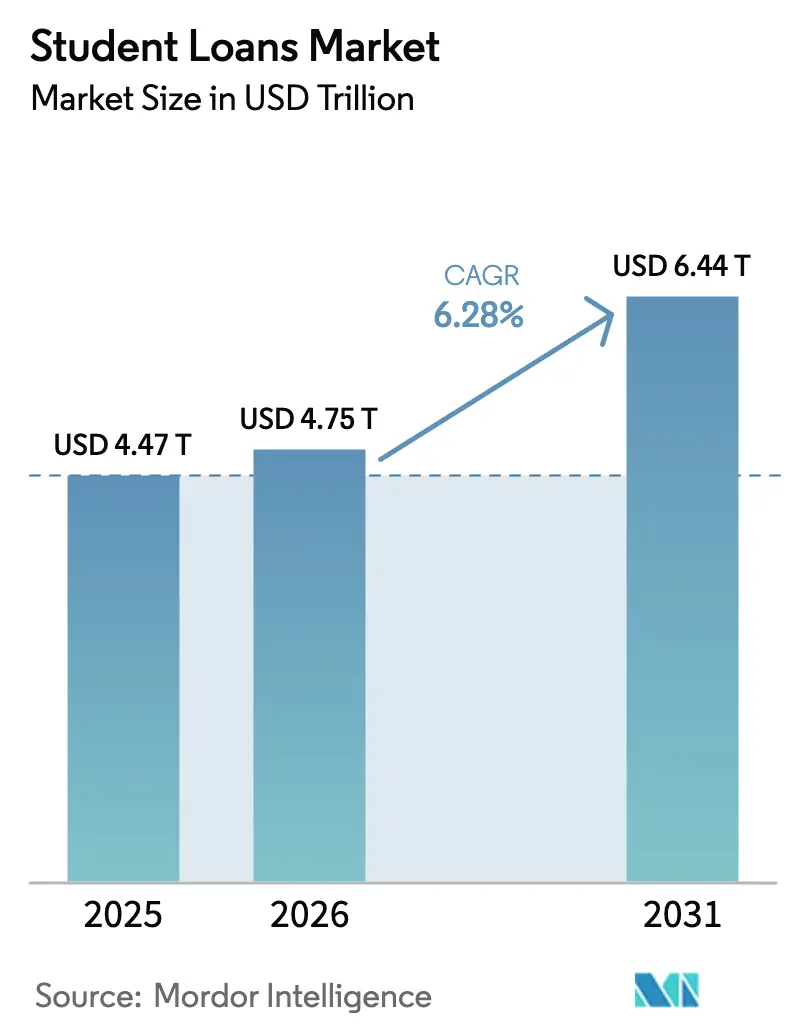

La taille du marché des prêts étudiants en 2026 est estimée à 4 750 milliards USD, en progression par rapport à la valeur 2025 de 4 470 milliards USD, avec des projections pour 2031 s'établissant à 6 440 milliards USD, soit une croissance de 6,28 % de TCAC sur la période 2026-2031. La demande soutenue est portée par l'inflation des frais de scolarité qui continue de dépasser la croissance des salaires, la mondialisation rapide des inscriptions dans l'enseignement supérieur, et l'innovation des prêteurs qui réduit les frictions liées à l'approbation. Les modèles de risque portés par la fintech accélèrent l'origination des prêts, tandis que les mutations démographiques — notamment la poussée des étudiants de moins de 25 ans — ancrent la croissance des volumes à long terme. Les turbulences réglementaires autour du plan SAVE ont créé des incitations mixtes : les programmes fédéraux flexibles attirent de nombreux emprunteurs, mais l'incertitude politique incite également les diplômés solvables à se tourner vers le refinancement privé. Parallèlement, les flux d'étudiants transfrontaliers stimulent des plateformes de prêt spécialisées capables de naviguer dans des règles multi-juridictionnelles, élargissant encore le marché des prêts étudiants.

Principaux enseignements du rapport

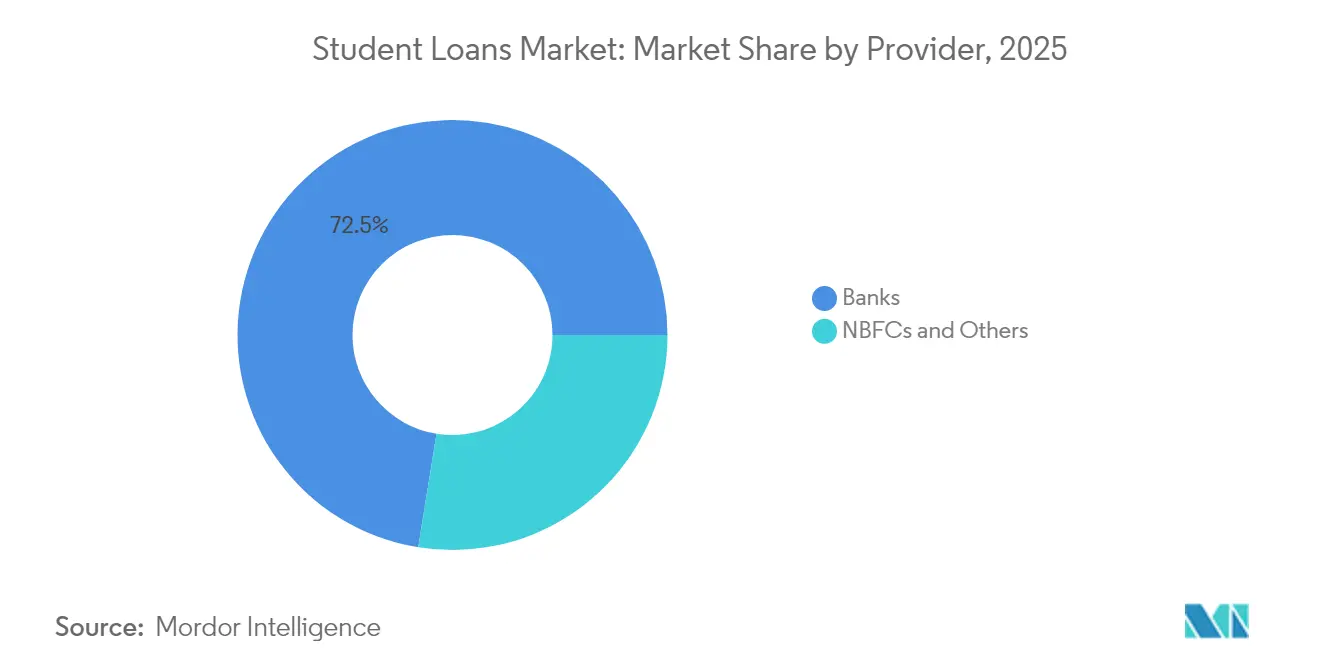

- Par fournisseur, les banques ont dominé avec une part de 72,45 % en 2025 du marché des prêts étudiants ; les NBFC et les prêteurs alternatifs devraient se développer à un TCAC de 7,61 % jusqu'en 2031.

- Par plan de remboursement, les options basées sur le revenu représentaient 42,10 % de la taille du marché des prêts étudiants en 2025 et devraient croître à un TCAC de 7,74 % jusqu'en 2031.

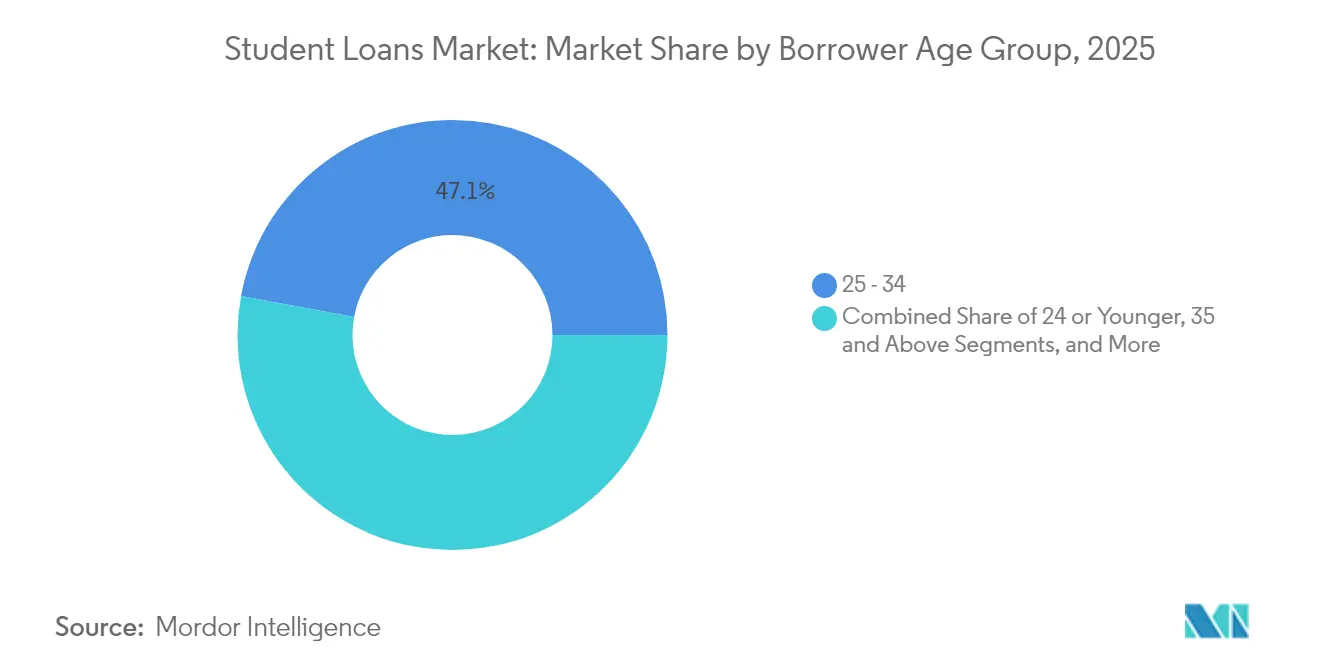

- Par tranche d'âge des emprunteurs, le segment 25-34 ans représentait 47,10 % des parts du marché des prêts étudiants en 2025, tandis que la cohorte des 24 ans ou moins est en voie de croître à un TCAC de 7,55 %.

- Par niveau d'études, les prêts pour la licence représentaient 61,60 % des parts du marché des prêts étudiants en 2025 ; les programmes de master et professionnels devraient progresser à un TCAC de 8,12 %.

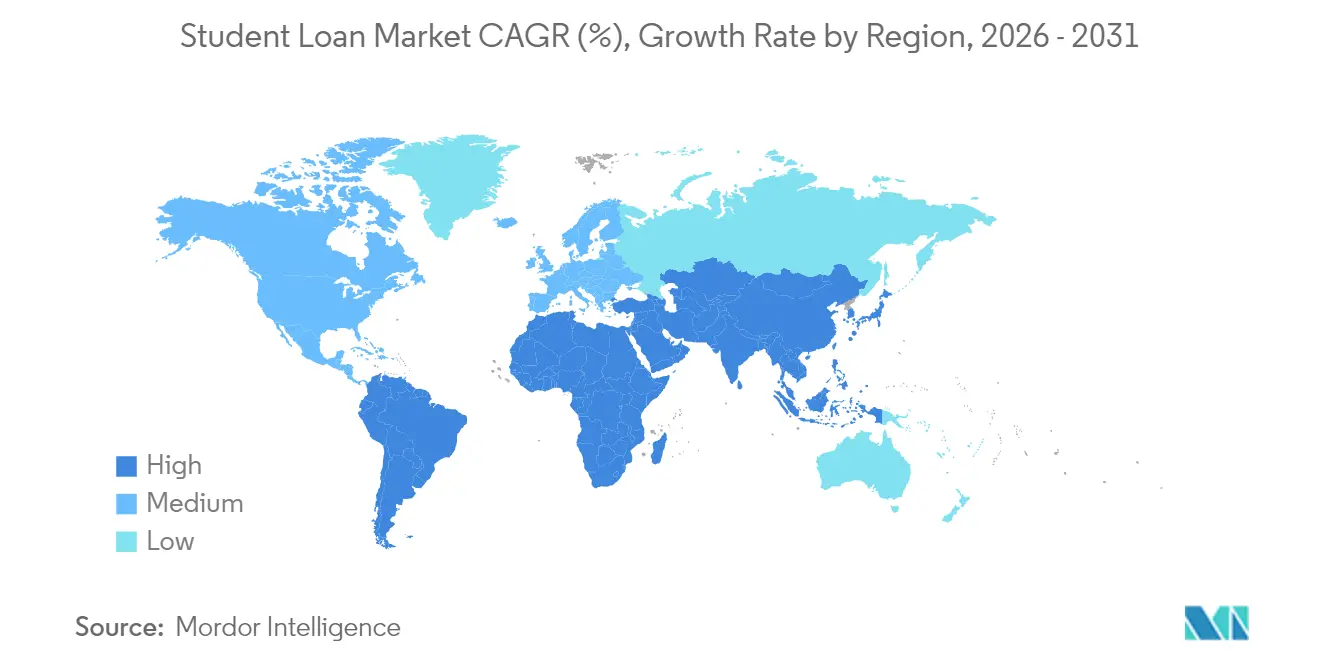

- Par région, l'Amérique du Nord détenait 42,20 % des parts du marché des prêts étudiants en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 7,22 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des prêts étudiants

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du financement public et nouvelles règles de remboursement basé sur le revenu | +1.5% | Mondial, le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Inflation des frais de scolarité dépassant la croissance des salaires | +1.2% | Mondial, particulièrement aigu en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Hausse de la mobilité internationale des étudiants | +0.8% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Notation de crédit alternative portée par la fintech | +0.9% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Prêts tokenisés à partage de revenus et prêts blockchain | +0.6% | Marchés pilotes en Amérique du Nord, adoption précoce en Afrique | Long terme (≥ 4 ans) |

| Vague de refinancement portée par le vieillissement de la base d'emprunteurs | +0.4% | Amérique du Nord principalement, émergent en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du financement public et nouvelles règles de remboursement basé sur le revenu

Les ajustements des comptes de remboursement basé sur le revenu (IDR) ont crédité plus de 3,6 millions d'emprunteurs au début de 2025, réduisant sensiblement les paiements programmés pour une large tranche du portefeuille de prêts fédéraux[1]Département américain de l'Éducation, « Fiche d'information sur le plan SAVE », ed.gov. Les prêteurs privés recalibrent désormais leurs hypothèses de perte en cas de défaut sur la durée de vie, car des ajustements rétroactifs pourraient se reproduire. La décision du Département de l'Éducation de maintenir ouverte l'inscription au remboursement contingent au revenu jusqu'en juillet 2027 signale un soutien fédéral durable aux options flexibles, susceptible de freiner la migration incrémentale du fédéral vers le privé. Les recours juridiques contre le plan SAVE créent une incertitude qui pousse certains emprunteurs vers une consolidation privée immédiate. Les universités doivent se conformer aux règles de transparence de la valeur financière qui exposent les ratios dette/revenus, orientant potentiellement les étudiants vers des programmes moins coûteux. Dans leur ensemble, ces évolutions sous-tendent un pivot structurel vers des modalités de remboursement adaptatives au sein du marché des prêts étudiants.

Inflation des frais de scolarité dépassant la croissance des salaires

Les frais de scolarité moyens continuent d'augmenter plus rapidement que les revenus des ménages dans la plupart des économies développées, maintenant un besoin de base en matière d'endettement, même si les familles soucieuses des coûts explorent des alternatives telles que les bourses et les aides. Les emprunteurs diplômés font face à des taux plus élevés — 8,08 % pour les prêts directs non subventionnés 2024-2025 — mais perçoivent toujours des primes de revenus sur la durée de vie qui justifient des montants de prêts importants[2]Journal officiel fédéral américain, « Taux d'intérêt annuels des prêts étudiants 2024-2025 », federalregister.gov. Les offres privées à taux fixe concurrencent désormais directement les indices de référence fédéraux en hausse, notamment pour les candidats solvables en quête de certitude. Les employeurs améliorent l'accessibilité en prenant en charge environ un tiers des frais de scolarité dans de nombreux plans d'avantages des grandes entreprises, mais l'écart résiduel pousse toujours les travailleurs vers les canaux de crédit. La divergence persistante entre salaires et frais de scolarité cimente donc la dynamique haussière du marché des prêts étudiants.

Hausse de la mobilité internationale des étudiants

Les destinations de l'OCDE accueillaient plus de 4,6 millions d'étudiants étrangers en 2022, un rebond qui rétablit la demande de prêts en devises multiples. L'Inde seule représente près de 1,3 million d'étudiants sortants, soutenant des gains de volume rapides pour les prêteurs fintech transfrontaliers qui proposent des prêts sans garantie en devises fortes. La jeunesse démographique de l'Afrique subsaharienne promet un vivier de la prochaine vague, mais la volatilité des devises et la rareté des données de crédit nécessitent des modèles de risque sur mesure. Les pénuries de logements dans les pays de destination, comme le déficit estimé à 350 000 lits dans les villes universitaires du Royaume-Uni, pourraient contraindre les inscriptions et tempérer les décaissements à court terme. Néanmoins, la hausse des taux d'autofinancement parmi les étudiants d'Asie-Pacifique soutient une croissance régulière des originations pour les prêteurs axés sur la région.

Notation de crédit alternative portée par la fintech

Le partenariat de U.S. Bank avec Pagaya et le déploiement de Zest AI par Suncoast Credit Union illustrent l'acceptation par le grand public de la souscription basée sur l'apprentissage automatique, qui va au-delà du score FICO pour prendre en compte le prestige de l'établissement d'enseignement et les perspectives d'emploi. Ces modèles élargissent l'accès au crédit pour les emprunteurs à faible historique tout en améliorant la granularité du portefeuille. L'intégration d'Upstart par BankMobile cible spécifiquement les jeunes diplômés avec un historique limité, en combinant la sélectivité de l'établissement et le revenu projeté dans des projections de probabilité de défaut. L'accent réglementaire mis sur l'explicabilité ralentit l'adoption généralisée mais renforce la durabilité. Les originations record de SoFi au premier trimestre 2025 démontrent la viabilité commerciale, avec des ratios de pertes nettes en baisse qui renforcent la confiance des investisseurs.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des taux d'intérêt de référence et des marges | -0.7% | Mondial, avec un impact aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Lacunes en matière de solvabilité des emprunteurs | -0.3% | Mondial, particulièrement aigu sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Instabilité réglementaire autour des programmes de remise de dettes | -0.5% | Amérique du Nord principalement, préoccupations émergentes en Europe | Moyen terme (2 à 4 ans) |

| Les avantages de formation financés par les employeurs réduisent la demande | -0.2% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'intérêt de référence et des marges

Les taux des prêts fédéraux directs Stafford ont grimpé à 6,53 % pour les étudiants en licence et à 8,08 % pour les étudiants en master au cours du cycle 2024-2025, pesant sur les emprunteurs qui envisagent un refinancement face à des coupons privés plus élevés. Les prêteurs voient leurs marges se comprimer, car les coûts de financement en gros augmentent plus vite que les rendements qu'ils peuvent répercuter. Les indicateurs de défaut dans les ABS de prêts étudiants américains se sont détériorés au cours du quatrième trimestre 2024, avec des taux de défaut constants atteignant 5,53 % dans le portefeuille FFELP, ce qui alourdit les coûts de titrisation. Néanmoins, les anciens élèves solvables refinancent toujours à des marges plus faibles, créant un marché à deux vitesses où les emprunteurs plus faibles font face à un accès réduit. Cet environnement de taux modère la croissance globale tout en invitant à l'innovation dans les produits à taux variable et hybrides au sein du marché des prêts étudiants.

Instabilité réglementaire autour des programmes de remise de dettes

Les litiges autour des dispositions d'allègement de la dette du plan SAVE prolongent l'ambiguïté politique, obligeant le Département de l'Éducation à offrir des prolongations provisoires qui compliquent les décisions des emprunteurs. Les actions coercitives, telles que l'ordonnance proposée par le CFPB contre Navient, augmentent les coûts de conformité des prestataires de services et poussent certains acteurs établis à se retirer d'activités annexes. Les enquêtes sur MOHELA soulignent le risque opérationnel lié aux erreurs de facturation, amplifiant les enjeux réputationnels. Les règles d'allègement proposées basées sur des situations difficiles introduiraient des évaluations prédictives susceptibles de faire basculer des millions d'emprunteurs vers des modalités de paiement réduites, modifiant les projections de flux de trésorerie pour les concurrents privés. Une telle volatilité refroidit l'appétit des investisseurs pour les ABS de prêts étudiants à longue échéance et modère l'expansion dans le secteur des prêts étudiants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fournisseur : les banques sous pression fintech malgré leur leadership sur le marché

Les banques contrôlaient 72,45 % des parts du marché des prêts étudiants en 2025, mais la hausse des coûts de financement et la concurrence numérique ont comprimé les marges. Les prêteurs alternatifs et les NBFC devraient croître à un TCAC de 7,61 %, en s'appuyant sur des modèles opérationnels allégés pour proposer des approbations rapides et des produits de niche ciblant les filières à fort potentiel au sein du marché des prêts étudiants. La vente du portefeuille de 10,8 milliards USD de Discover à Carlyle et KKR a signalé un retrait stratégique qui ouvre la voie à Sallie Mae et aux concurrents fintech.

Les plateformes fintech se différencient par la souscription basée sur l'IA et les interfaces axées sur le mobile qui réduisent les délais de traitement des candidatures de plusieurs semaines à quelques minutes. Les originations de 1,2 milliard USD de SoFi au premier trimestre 2025 illustrent les avantages d'échelle, tandis que les partenariats entre les banques régionales et les plateformes en marque blanche créent des modèles hybrides. La concurrence s'intensifie donc à mesure que les acteurs établis mettent à jour leurs infrastructures technologiques pour défendre leurs parts du marché des prêts étudiants face à des entrants agiles.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par plan de remboursement : la dominance des plans basés sur le revenu reflète l'incertitude économique

Les plans de remboursement basés sur le revenu représentaient 42,10 % de la taille du marché des prêts étudiants en 2025 et devraient se développer à un TCAC de 7,74 %. Le cadre SAVE plafonnerait les paiements pour la licence à 5 % du revenu discrétionnaire, renforçant la propension des emprunteurs à privilégier les calendriers de paiement variables. Les plans standard sur 10 ans restent répandus parmi les diplômés à revenus élevés qui préfèrent la certitude de l'amortissement, tandis que les options progressives attirent ceux qui s'attendent à une progression de leurs revenus.

Les ajustements du décompte de paiements fédéraux pour 3,6 millions d'emprunteurs en 2025 accélèrent l'adoption du remboursement basé sur le revenu. Les règles de faillite au titre du chapitre 13 créditent désormais chaque mois éligible au plan, même sans inscription explicite, élargissant les critères d'éligibilité. Ces incitations réglementaires cimentent les structures flexibles comme voie par défaut sur le marché des prêts étudiants.

Par tranche d'âge des emprunteurs : les jeunes cohortes dynamisent l'expansion du marché

Les emprunteurs âgés de 25 à 34 ans représentaient 47,10 % des parts du marché des prêts étudiants en 2025, mais la croissance la plus rapide, à 7,55 % de TCAC, appartient aux étudiants de 24 ans ou moins qui empruntent plus tôt et souvent pour plusieurs diplômes. Leur aisance numérique s'aligne sur les originations via application et la notation de crédit basée sur l'IA qui favorise les approbations rapides.

Les employeurs déploient des avantages de formation pour attirer les talents de la génération Z, couvrant souvent un tiers des coûts annuels, mais les dépenses résiduelles maintiennent ces travailleurs en contact avec les prêteurs. Les horizons de remboursement sur la durée de vie des jeunes emprunteurs allongent la duration du portefeuille, offrant aux prêteurs des flux de revenus stables. Ce changement démographique soutient des gains de volume à long terme sur le marché des prêts étudiants.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par niveau d'études : les programmes de master mobilisent un financement premium

Les prêts pour la licence représentaient 61,60 % des parts du marché des prêts étudiants en 2025, mais les programmes de master et professionnels devraient croître à un TCAC de 8,12 %, les candidats poursuivant des qualifications accélératrices de carrière. Les montants moyens des prêts de master dépassent de plus de 2 fois les montants des prêts de licence, augmentant les revenus d'intérêts et les volumes de titrisation.

Les règles de transparence de la valeur financière obligent les établissements à publier les ratios dette/revenus, incitant les programmes à faible retour sur investissement à modérer leurs frais de scolarité. Même ainsi, les primes de revenus des diplômes spécialisés maintiennent la demande robuste. La titrisation de formation professionnelle d'Ascent Funding témoigne de l'appétit des investisseurs pour les portefeuilles liés aux résultats, signalant la maturité du segment master au sein de la taille du marché des prêts étudiants.

Analyse géographique

L'Amérique du Nord détenait 42,20 % des parts du marché des prêts étudiants en 2025, ancrée par le vaste portefeuille fédéral des États-Unis qui sert plus de 46 millions d'emprunteurs. Des taux d'impayés élevés — 20,5 % sérieusement en retard au février 2025 — créent à la fois un risque et une opportunité de refinancement. La consolidation, comme l'acquisition de Discover par Capital One pour 35,3 milliards USD, souligne les stratégies d'échelle régionale capables d'absorber les coûts de conformité tout en diversifiant les revenus de commissions.

L'Asie-Pacifique est la zone géographique à la croissance la plus rapide avec un TCAC de 7,22 % jusqu'en 2031, portée par l'expansion des inscriptions de la classe moyenne et la mobilité sortante de l'Inde, de la Chine et des États émergents d'Asie du Sud-Est. Les fluctuations monétaires et les bureaux de crédit fragmentés incitent les fintechs à déployer des analyses de risque alternatives, tandis que les régimes publics sur des marchés comme l'Australie facilitent les flux de capitaux. Les données d'inscription montrent que 75 % des étudiants internationaux d'Asie-Pacifique s'autofinancent, 19 % ayant recours à des prêts formels, ce qui indique une marge de progression de la pénétration.

L'Europe maintient une expansion modérée au sein d'une infrastructure mature. Le Royaume-Uni attire des capitaux asiatiques importants dans des logements étudiants dédiés, mettant en évidence un déficit d'approvisionnement de 350 000 lits qui fait indirectement augmenter la demande de prêts d'entretien. La titrisation continentale a atteint un record de 137 milliards EUR en 2024, offrant aux prêteurs une liquidité approfondie sur le marché secondaire. Pourtant, les changements de politique post-Brexit compliquent les voies de visa, amenant certains étudiants à choisir d'autres pôles et diffusant la croissance à travers le marché élargi des prêts étudiants.

Paysage concurrentiel

Le secteur des prêts étudiants présente une concentration mixte : les entités fédérales dominent les volumes aux États-Unis, mais les challengers privés et fintech gagnent rapidement des parts dans les segments de refinancement et international. Les banques établies disposent d'un financement par dépôts à faible coût mais accusent un retard sur l'expérience numérique, ce qui en pousse beaucoup à s'associer à des plateformes en marque blanche. L'acquisition par le capital-investissement du portefeuille de Discover démontre l'appétit institutionnel pour des actifs à flux de trésorerie prévisibles liés au marché des prêts étudiants.

La technologie constitue un avantage stratégique durable. La souscription basée sur l'IA réduit les coûts d'acquisition et élargit les marchés adressables, comme l'illustre l'approbation par U.S. Bank de candidats précédemment rejetés grâce au modèle de Pagaya. L'acquisition de Payitoff par Array en 2024 signale la demande d'outils d'optimisation du remboursement intégrés aux applications qui réduisent les impayés. Les pilotes blockchain, comme le pool sans intérêt de l'Université de Lukenya, illustrent des voies expérimentales susceptibles de désintermédier les prêteurs conventionnels.

Les services de gestion des prêts font l'objet d'un examen intense. Les pénalités du CFPB contre Navient et les enquêtes sur MOHELA poussent le segment vers des cadres de conformité basés sur les données. Le nouveau contrat du Département de l'Éducation de Nelnet et son empreinte de 15,8 millions d'emprunteurs le positionnent comme un leader à l'échelle, mais les systèmes hérités doivent se moderniser rapidement pour répondre aux attentes en matière d'expérience. Dans l'ensemble, les entreprises qui combinent aisance réglementaire et agilité technologique sont les mieux placées pour capter la croissance incrémentale du marché des prêts étudiants.

Leaders du secteur des prêts étudiants

Sallie Mae

SoFi Technologies

Navient

Citizens Bank

Discover Financial Services

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Capital One a finalisé son acquisition de Discover Financial Services pour 35,3 milliards USD et a annoncé un Plan de bénéfices communautaires de 265 milliards USD.

- Avril 2025 : SoFi Technologies a affiché un chiffre d'affaires record au premier trimestre 2025 de 772 millions USD et a originé 1,2 milliard USD de prêts étudiants, en hausse de 59 % en glissement annuel.

- Mars 2025 : L'Université de Lukenya a introduit un système de prêt sans intérêt basé sur la blockchain sur Celo avec une dotation initiale de 522,51 USD.

- Janvier 2025 : Le Département américain de l'Éducation a prolongé l'inscription au remboursement contingent au revenu jusqu'en juillet 2027 pour s'adapter aux ajustements du plan SAVE.

Portée du rapport mondial sur le marché des prêts étudiants

Un prêt étudiant est un type spécifique de prêt accordé aux étudiants pour les aider à couvrir les coûts de leur enseignement post-secondaire et toutes les dépenses connexes, notamment les frais de scolarité, les livres, les fournitures et les frais de subsistance. Les agences gouvernementales, les institutions financières privées ou les établissements d'enseignement eux-mêmes les accordent généralement. Ces prêts sont conçus pour aider les étudiants qui pourraient avoir besoin de moyens financiers immédiats supplémentaires pour couvrir l'intégralité du coût de leurs études.

Le marché mondial des prêts à l'éducation / prêts étudiants est segmenté par type (prêt fédéral/public et prêt privé), par plan de remboursement (plan de remboursement standard, plan de remboursement progressif, remboursement révisé en fonction des revenus (REPAYE), basé sur le revenu, et autres plans de remboursement), par tranche d'âge (24 ans ou moins, 25 à 34 ans, et 35 ans et plus), par utilisateur final (étudiants de master, lycéens, et autres utilisateurs finaux), et par région (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique).

Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Banques |

| NBFC et autres |

| Remboursement standard |

| Remboursement progressif |

| Plans basés sur le revenu |

| Autres plans |

| 24 ans ou moins |

| 25 - 34 ans |

| 35 ans et plus |

| Licence |

| Master / Professionnel |

| Formation continue et non diplômante |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Benelux (Belgique, Pays-Bas et Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par fournisseur | Banques | |

| NBFC et autres | ||

| Par plan de remboursement | Remboursement standard | |

| Remboursement progressif | ||

| Plans basés sur le revenu | ||

| Autres plans | ||

| Par tranche d'âge des emprunteurs | 24 ans ou moins | |

| 25 - 34 ans | ||

| 35 ans et plus | ||

| Par niveau d'études | Licence | |

| Master / Professionnel | ||

| Formation continue et non diplômante | ||

| Par région | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Benelux (Belgique, Pays-Bas et Luxembourg) | ||

| Pays nordiques (Suède, Norvège, Danemark, Finlande et Islande) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Asie du Sud-Est (Singapour, Indonésie, Malaisie, Thaïlande, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des prêts étudiants ?

Le marché des prêts étudiants était évalué à 4 750 milliards USD en 2026 et devrait atteindre 6 440 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'origination de prêts étudiants ?

L'Asie-Pacifique devrait croître à un TCAC de 7,22 % entre 2026 et 2031, en raison de l'expansion des inscriptions de la classe moyenne et de la demande croissante d'études à l'étranger.

Pourquoi les plans de remboursement basés sur le revenu gagnent-ils en popularité ?

Les mises à jour réglementaires telles que SAVE réduisent les paiements requis à 5 % du revenu discrétionnaire pour de nombreux emprunteurs, rendant les calendriers flexibles plus attractifs.

Comment les prêteurs fintech modifient-ils le paysage concurrentiel ?

Ils utilisent la souscription basée sur l'IA pour approuver rapidement les emprunteurs à faible historique, proposent des interfaces axées sur le mobile et s'associent aux banques pour le financement du bilan.

Quel est l'impact de la hausse des taux d'intérêt sur les emprunteurs ?

Des indices de référence fédéraux et privés plus élevés augmentent les mensualités, incitant les diplômés solvables à refinancer tout en limitant l'accès aux candidats présentant un risque plus élevé.

Les prêts de master croissent-ils plus rapidement que les prêts de licence ?

Oui. Les programmes de master et professionnels devraient se développer à un TCAC de 8,12 %, reflétant des frais de scolarité plus élevés et des attentes de revenus qui justifient des montants de prêts plus importants.

Dernière mise à jour de la page le: