Taille et part du marché des desserts laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 108.73 Milliards de dollars |

| Taille du Marché (2031) | 130.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des desserts laitiers par Mordor Intelligence

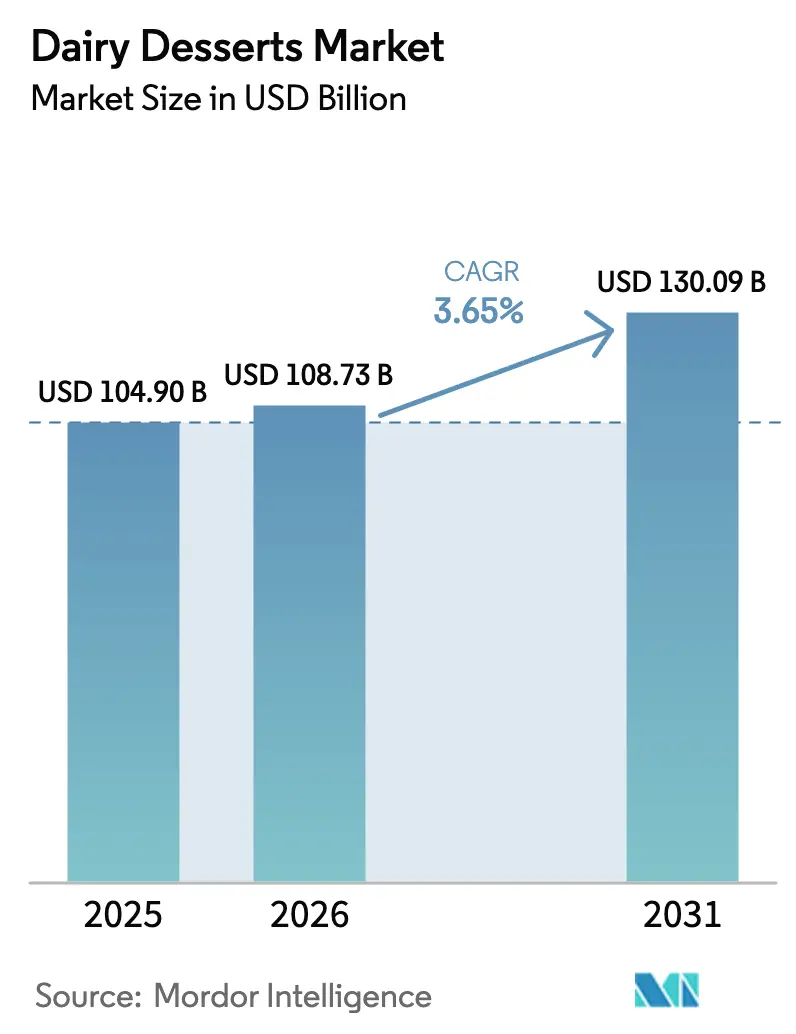

La taille du marché des desserts laitiers devrait passer de 104,90 milliards USD en 2025 à 108,73 milliards USD en 2026 et est prévue pour atteindre 130,09 milliards USD d'ici 2031, à un TCAC de 3,65 % sur la période 2026-2031. L'expansion du marché est principalement attribuée aux fabricants qui introduisent des gammes de produits premium, développent des combinaisons de saveurs innovantes et mettent en œuvre des technologies de conservation avancées pour prolonger la durée de conservation des produits, même si le secteur fait face à une concurrence croissante des alternatives à base végétale. La région Asie-Pacifique maintient sa position de marché dominant, soutenue par la hausse des revenus disponibles dans les zones urbaines et l'expansion rapide des infrastructures de commerce moderne. Pendant ce temps, les consommateurs nord-américains et européens se tournent de plus en plus vers des produits affichant des déclarations à étiquetage propre et un positionnement axé sur la santé. Tandis que les multinationales établies tirent parti de leur échelle opérationnelle pour optimiser les coûts, les fabricants régionaux parviennent à conquérir des parts de marché en proposant des saveurs d'inspiration locale et des produits artisanaux traditionnels. La résilience du secteur est en outre renforcée par des investissements stratégiques dans des procédés de fabrication avancés, des solutions d'emballage respectueuses de l'environnement et le développement de canaux de vente directe aux consommateurs.

Principaux enseignements du rapport

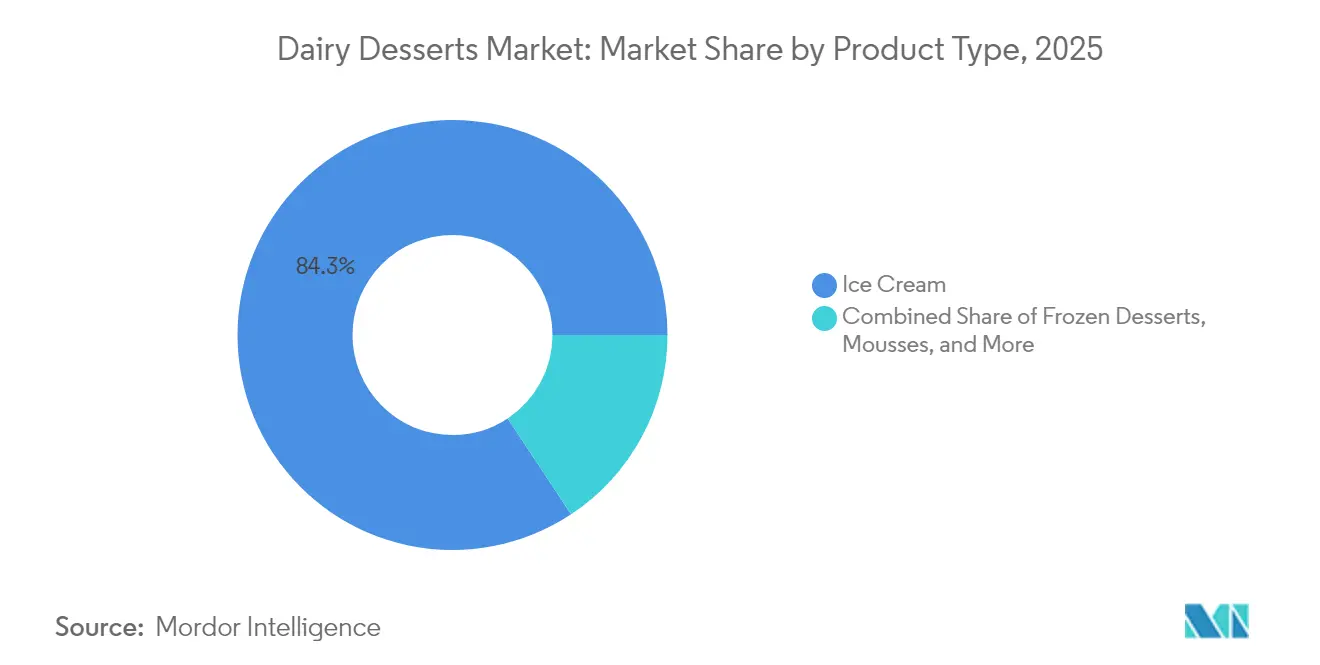

- Par type de produit, la crème glacée représentait 84,30 % de la part du marché des desserts laitiers en 2025, tandis que les cheesecakes affichaient le TCAC le plus rapide à 4,87 % jusqu'en 2031.

- Par emballage, les coupes et barquettes représentaient 42,60 % de la taille du marché des desserts laitiers en 2025 et progressent à un TCAC de 5,12 % jusqu'en 2031.

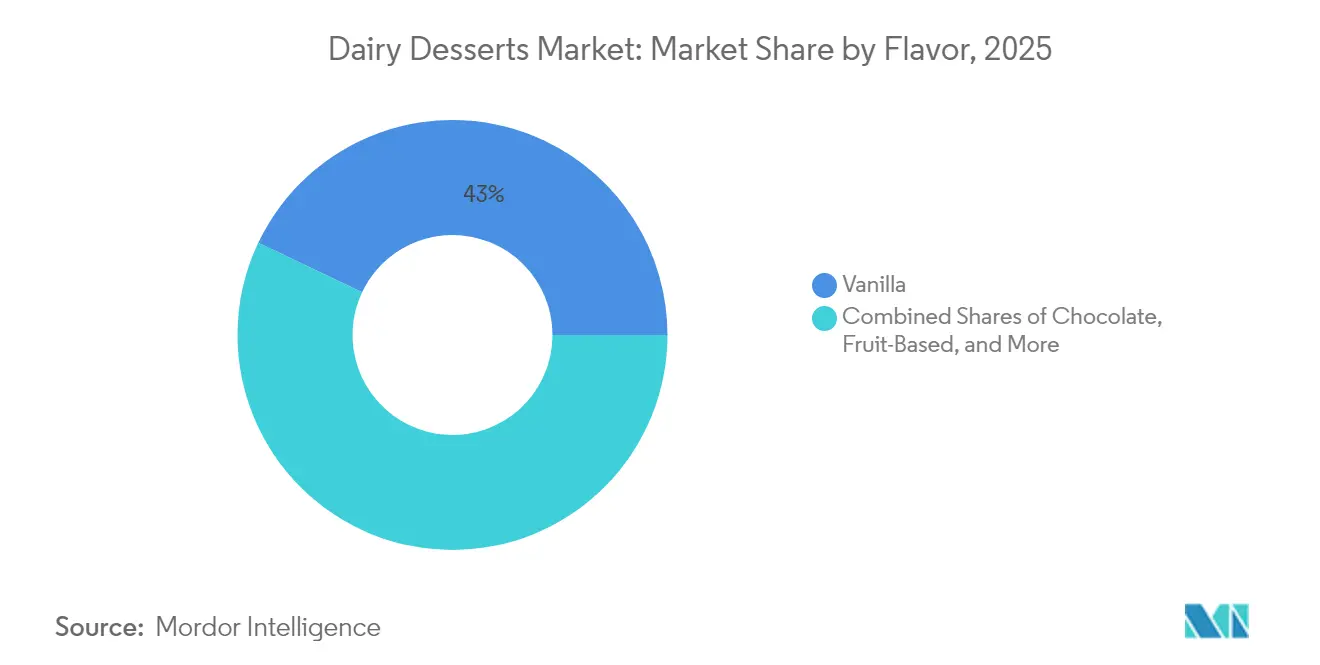

- Par saveur, la vanille était en tête avec une part de revenus de 42,95 % en 2025, tandis que les variantes noix et caramel progressent à un TCAC de 4,71 % jusqu'en 2031.

- Par canal de distribution, le circuit hors domicile détenait une part de 79,90 % de la taille du marché des desserts laitiers en 2025 ; le circuit sur place progresse à un TCAC de 4,88 % jusqu'en 2031.

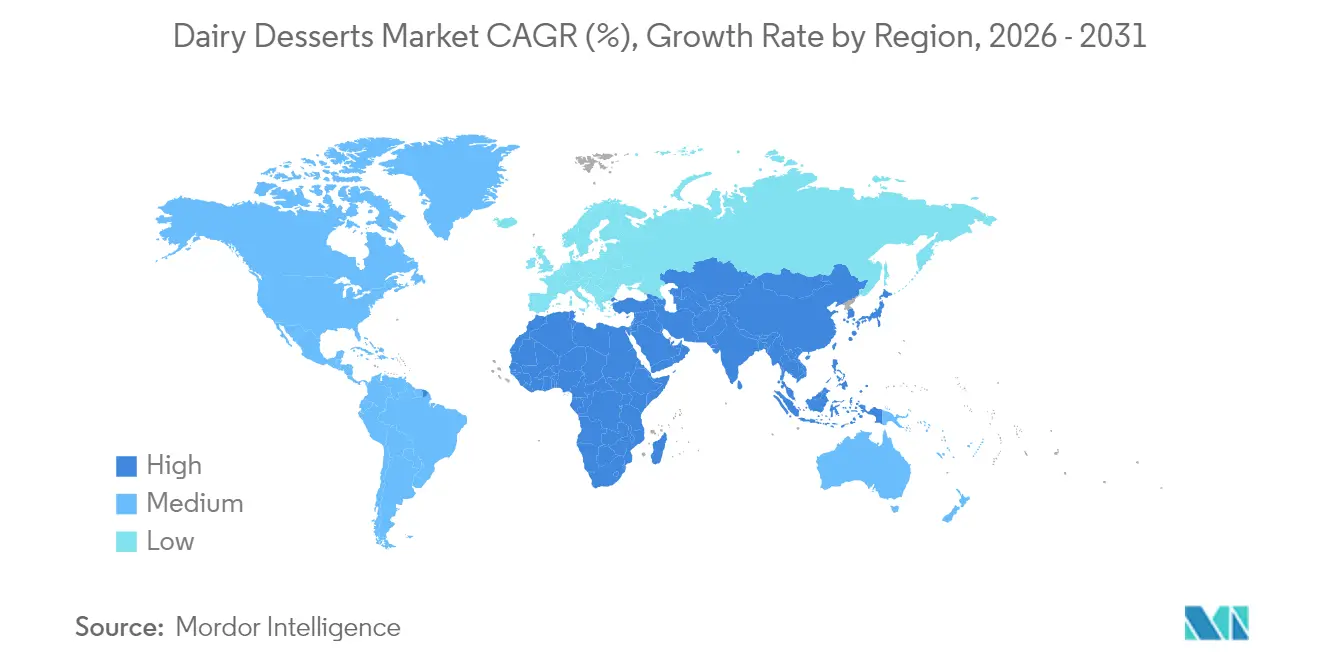

- Par géographie, l'Asie-Pacifique représentait 34,20 % de la part du marché des desserts laitiers en 2025 et progresse à un TCAC de 4,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des desserts laitiers

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'options de desserts premium et artisanaux | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Influence des cuisines mondiales et des tendances de saveurs transculturelles | +0.6% | Cœur Asie-Pacifique, répercussion sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Durée de conservation accrue dans les formats ambiants/réfrigérés grâce aux nouvelles technologies | +0.5% | Mondial, avec des gains précoces sur les marchés émergents | Court terme (≤ 2 ans) |

| Préférence croissante pour les desserts pratiques, prêts à consommer et en portion individuelle | +0.7% | Mondial, porté par les centres urbains | Moyen terme (2-4 ans) |

| Expansion des offres de desserts axées sur la santé | +0.4% | Amérique du Nord et Europe, s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Tendances vers l'étiquetage propre et les ingrédients naturels | +0.3% | Amérique du Nord et Europe principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de desserts premium et artisanaux

Les produits premium continuent de générer une croissance substantielle sur le marché des desserts laitiers, les consommateurs manifestant une préférence croissante pour les offres de haute qualité par rapport aux alternatives standard. Les recherches de marché approfondies de Barry-Callebaut révèlent un fort intérêt des consommateurs pour l'exploration de variétés de crèmes glacées innovantes et uniques, les consommateurs recherchant activement des saveurs saisonnières et des produits en édition limitée tout au long de l'année. Ce glissement notable vers les offres premium s'étend à l'ensemble de la catégorie des desserts laitiers, englobant les cheesecakes artisanaux élaborés avec des ingrédients premium, les mousses gastronomiques développées par des confiseurs experts et les desserts surgelés de spécialité créés par des méthodes de production innovantes. Ces produits premium atteignent systématiquement des prix plus élevés sur le marché par rapport aux options conventionnelles. La transformation du comportement des consommateurs reflète des changements sociétaux plus larges, particulièrement visibles chez les millennials et la génération Z, qui considèrent de plus en plus leurs achats de desserts comme des opportunités de luxe accessible et un moyen significatif d'exprimer leurs préférences personnelles et leurs choix de style de vie dans leurs habitudes de consommation quotidiennes.

Influence des cuisines mondiales et des tendances de saveurs transculturelles

Le marché asiatique fait preuve d'une remarquable capacité d'innovation dans les produits de desserts à base de fromage en intégrant habilement des saveurs régionales qui résonnent auprès des consommateurs locaux. L'introduction au Vietnam de la sucette crémeuse aromatisée à la crème glacée Milkana Milky représente une fusion créative de produits laitiers et de confiserie, tandis que le lancement au Japon du dessert au fromage à la crème aromatisé au caramel Meiji x St Môret illustre une collaboration internationale réussie en incorporant du fromage à la crème français premium. En Chine, Anchor a répondu aux préférences des consommateurs en développant des variétés de fromage en tranches spécialisées présentant des saveurs régionales distinctives, notamment l'écrevisse et des mélanges d'épices traditionnels. Le cheddar Dairygold Ka Pao de Thaïlande illustre une adaptation réussie au marché en incorporant des saveurs thaïlandaises appréciées telles que le Ka Prao, le Tom Yum et le curry vert dans des produits laitiers conventionnels. Cette intégration stratégique des saveurs locales aux produits laitiers permet aux fabricants de renforcer leurs liens avec les consommateurs tout en maintenant leur position dans le segment concurrentiel des desserts laitiers. La mondialisation continue du commerce alimentaire a créé des opportunités sans précédent pour les consommateurs d'explorer diverses cuisines internationales, facilitant un riche échange de saveurs et d'ingrédients entre les marchés [1]Source : Institut CatoLa mondialisation alimentaire met le monde dans votre assiette,

cato.org.

Durée de conservation accrue dans les formats ambiants/réfrigérés grâce aux nouvelles technologies

Le traitement à ultra-haute température (UHT) et les technologies d'emballage avancées transforment fondamentalement la manière dont les desserts laitiers parviennent aux consommateurs du monde entier, offrant des solutions pratiques pour le stockage à température ambiante et la prolongation de la durée de vie des produits. L'investissement stratégique de 150 millions NZD de Fonterra dans une nouvelle usine de crème UHT à Edendale, dont l'achèvement est prévu pour août 2026, témoigne de la réponse de l'entreprise aux opportunités croissantes du marché de la restauration asiatique. La capacité de traitement initiale de l'installation, fixée à 50 millions de litres, avec des plans pour dépasser les 100 millions de litres d'ici 2030, positionne l'entreprise pour répondre efficacement à la demande régionale croissante. Cette évolution technologique apporte des avantages opérationnels substantiels en minimisant les dépendances à la chaîne du froid et en réduisant les dépenses de distribution. Plus important encore, elle crée des opportunités pour servir les marchés émergents où la distribution traditionnelle des desserts laitiers a été limitée par une infrastructure de réfrigération insuffisante, permettant un accès plus large des consommateurs aux produits laitiers.

Préférence croissante pour les desserts pratiques, prêts à consommer et en portion individuelle

Les formats en portion individuelle ont connu une croissance substantielle sur le marché, les consommateurs modernes accordant une valeur croissante au contrôle des portions et à la praticité dans leurs décisions d'achat. En Australie, une analyse complète des emballages de yaourts démontre un glissement notable, avec les contenants en portion individuelle (≤1 portion) affichant une augmentation significative de 36 % en 2013 à 53 % en 2023, tandis que les formats multi-portions ont connu un déclin proportionnel. Cette préférence des consommateurs a influencé le développement de produits dans la catégorie des desserts laitiers, les fabricants introduisant des cheesecakes en portions individuelles, des coupes de mousse et des barres de desserts surgelés pour répondre aux modes de vie chargés et à la gestion des portions axée sur la santé. Cependant, cette évolution du marché présente des défis environnementaux, car les formats plus petits augmentent intrinsèquement les ratios emballage/aliment et entraînent généralement une réduction de la capacité à vider les contenants, obligeant les fabricants à évaluer soigneusement l'équilibre entre la satisfaction des exigences de praticité des consommateurs et la prise en compte des préoccupations environnementales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des alternatives de desserts à base végétale | -0.9% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Évitement croissant du lactose et des allergènes laitiers par les consommateurs | -0.6% | Mondial, avec un impact plus élevé en Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières laitières | -0.4% | Mondial, avec des variations régionales | Court terme (≤ 2 ans) |

| Qualité inconsistante sur les marchés internationaux/installations de production | -0.3% | Marchés émergents principalement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des alternatives de desserts à base végétale

Les alternatives laitières à base végétale ont gagné des parts de marché en offrant des avantages pour la santé et des avantages en matière de durabilité environnementale aux consommateurs. Les analyses du cycle de vie montrent que la production de lait de soja génère des émissions plus faibles à 0,51-0,52 kg CO2-éq/L, comparé au lait de vache conventionnel à 0,99-1,08 kg CO2-éq/L. Le marché des produits laitiers à base végétale a enregistré une croissance à TCAC élevé à un chiffre pendant 2020-2023, portée par une prise de conscience accrue des consommateurs en matière de santé et une demande d'alternatives durables sur le plan environnemental fabriquées à partir d'amande, de soja, d'avoine et de noix de coco. Malgré cette croissance et ces avantages environnementaux, les produits laitiers traditionnels maintiennent leur position sur le marché grâce à une teneur nutritionnelle plus élevée et à des profils gustatifs établis, notamment dans les desserts premium où les alternatives à base végétale peinent à reproduire des propriétés fonctionnelles spécifiques. Selon le Good Food Institute (Institut des bonnes denrées alimentaires), le marché des desserts à base végétale devrait croître de plus de 10 % au cours de la période de prévision [2]Source : Good Food Institute, "Perspectives du marché de détail américain pour le secteur à base végétale," gfi.org.

Évitement croissant du lactose et des allergènes laitiers par les consommateurs

L'intolérance au lactose impacte significativement le comportement des consommateurs sur les marchés mondiaux, avec des taux de prévalence nettement plus élevés parmi les populations d'origine sud-américaine, asiatique et africaine. Cette distribution démographique crée des schémas régionaux distincts dans la demande du marché pour des alternatives sans lactose. Les études cliniques et les méta-analyses indiquent que l'incorporation de probiotiques réduit efficacement les symptômes d'intolérance au lactose chez les consommateurs adultes, ouvrant des opportunités de marché pour les fabricants souhaitant développer des desserts laitiers enrichis en probiotiques. Ces produits répondent aux préoccupations liées à la sensibilité digestive tout en préservant le positionnement traditionnel des produits laitiers sur le marché [3]Source : Analystes du Conseil laitier de Californie, "Tendances 2024," Conseil laitier de Californie, dairycouncilofca.org. La demande croissante des consommateurs pour des options sans lactose a incité les fabricants à concentrer leurs efforts de recherche et développement sur des formulations sans lactose et des variantes de produits traités par enzymes. Cependant, ces produits spécialisés commandent généralement des prix de vente au détail plus élevés pour compenser les coûts de fabrication accrus et les complexités liées au maintien d'opérations dédiées de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : La domination de la crème glacée face à la disruption premium

La crème glacée domine le marché avec une part de 84,30 % en 2025, soutenue par une large acceptation des consommateurs et des canaux de distribution bien établis sur les marchés mondiaux. Le segment des desserts surgelés au-delà de la crème glacée continue de se développer grâce à des offres de produits innovantes et des formulations axées sur la santé, tandis que les mousses attirent les consommateurs souhaitant recréer des expériences de qualité restaurant à domicile.

Les cheesecakes démontrent le potentiel de croissance le plus fort avec un TCAC de 4,87 % jusqu'en 2031, les consommateurs adoptant des offres premium et les établissements de restauration renforçant leur présence au menu. La catégorie « autres » englobe des produits émergents tels que les desserts laitiers protéinés et les variétés hybrides. Les recherches de Barry-Callebaut révèlent que les consommateurs préfèrent systématiquement les produits de crème glacée aux textures multiples, incitant les fabricants à développer des produits avec des mix-ins, des morceaux et des couches qui obtiennent des prix plus élevés sur le marché.

Par type d'emballage : Les coupes et barquettes mènent la révolution de la praticité

Le marché des emballages pour coupes et barquettes maintient une part dominante de 42,60 % en 2025, avec un TCAC robuste de 5,12 %. Cette croissance reflète la demande croissante des consommateurs pour des emballages offrant la possibilité de refermeture et le contrôle des portions, répondant aux besoins de consommation individuels et familiaux. Dans le segment des achats impulsifs, les bâtonnets et les barres continuent de bien performer, malgré les défis posés par la hausse des coûts des matières premières. Le marché a également été témoin de l'essor de formats d'emballage alternatifs, qui gagnent en attention grâce à leurs avantages environnementaux et à leurs fonctionnalités améliorées pour la préservation de la qualité des produits.

Une analyse des tendances d'emballage australiennes révèle un glissement significatif des barquettes vers les sachets entre 2013-2023, bien que cette transition soulève des préoccupations concernant le gaspillage de produits, notamment avec les articles laitiers collants. Le secteur s'adapte rapidement pour intégrer des matériaux d'emballage durables, les fabricants mettant en œuvre des polymères biosourcés, des multi-matériaux recyclables et des fonctionnalités d'emballage actif. Ces adaptations servent un double objectif : différencier les produits sur le marché tout en répondant aux normes environnementales. Le projet de règlement de l'Union européenne sur les emballages et les déchets d'emballages (PPWR), avec son exigence de seuils de recyclabilité de 70 %, continue de pousser le secteur vers des solutions mono-matériaux et de meilleures pratiques de gestion en fin de vie.

Par saveur : La vanille grand public rencontre l'innovation premium

La vanille domine le marché avec une part de 42,95 % en 2025, démontrant son attrait universel auprès des différents groupes de consommateurs et cultures. La saveur polyvalente sert à la fois d'option autonome et de base pour les produits premium. Les variantes noix et caramel poursuivent leur trajectoire ascendante avec un TCAC de 4,71 %, les consommateurs recherchant de plus en plus des expériences gustatives plus sophistiquées et des éléments texturaux.

Sur les marchés établis, les saveurs chocolat maintiennent leur position forte, tandis que les options à base de fruits attirent les consommateurs soucieux de leur santé à la recherche d'alternatives naturelles et d'avantages nutritionnels supplémentaires. La catégorie « autres » englobe des combinaisons de saveurs innovantes répondant aux préférences régionales et aux demandes saisonnières. Les marchés asiatiques continuent d'influencer les tendances mondiales en intégrant des ingrédients traditionnels tels que le matcha, le sésame noir et les fruits tropicaux dans les applications de desserts modernes.

Par canal de distribution : La domination du circuit hors domicile face à la croissance du circuit sur place

Les circuits hors domicile maintiennent leur leadership sur le marché avec une part de 79,90 % en 2025, reflétant la forte préférence des consommateurs pour les achats en détail. Ces canaux de distribution, englobant les supermarchés, les hypermarchés, les commerces de proximité et les plateformes de vente au détail en ligne, se sont imposés comme des points d'achat principaux en offrant de vastes sélections de produits, des expériences d'achat pratiques et des options compétitives en termes de prix pour divers segments de consommateurs.

Le segment sur place affiche une croissance robuste à un TCAC de 4,88 %, les restaurants, cafés et opérateurs de restauration collective investissant dans des programmes de desserts premium pour améliorer leurs offres de menu et accroître la satisfaction des clients. Dans le paysage hors domicile, les commerces de proximité continuent de renforcer leur position sur le marché en mettant en œuvre des stratégies ciblées de placement de produits et en optimisant les opportunités d'achat impulsif, tandis que l'essor des plateformes de vente au détail en ligne permet aux marques à vente directe aux consommateurs de surmonter les limitations de distribution traditionnelles et d'atteindre les clients plus efficacement.

Analyse géographique

La région Asie-Pacifique démontre son leadership sur le marché avec une part substantielle de 34,20 % en 2025. Cette position dominante résulte des solides fondamentaux économiques de la région, de ses capacités de fabrication établies et de ses vastes réseaux de distribution. La Chine, l'Inde et le Japon servent de principaux moteurs de croissance, le marché chinois se distinguant particulièrement par son intégration réussie des formats de desserts occidentaux tout en préservant les préférences gustatives traditionnelles et en maintenant des profils de sucré moins prononcés par rapport aux marchés occidentaux.

Le taux de croissance projeté de la région à un TCAC de 4,48 % jusqu'en 2031 la positionne comme le marché à la croissance la plus rapide au niveau mondial. Cette accélération est principalement attribuée aux schémas rapides d'urbanisation, aux augmentations soutenues du revenu disponible des consommateurs et aux investissements significatifs dans le développement des infrastructures de chaîne du froid. Le marché indien illustre cette trajectoire de croissance, bénéficiant de l'expansion systématique des circuits de vente au détail organisés et de l'évolution des préférences des consommateurs, notamment parmi les jeunes générations qui préfèrent de plus en plus les desserts emballés de marque aux alternatives traditionnelles.

L'Amérique du Nord et l'Europe représentent des marchés établis caractérisés par des schémas de consommation stables et des initiatives de montée en gamme en cours. Les marchés d'Amérique latine, menés par le Brésil et l'Argentine, affichent des opportunités émergentes grâce à une reprise économique progressive et à l'expansion des segments de classe moyenne. La région Moyen-Orient et Afrique, bien que confrontée à des défis d'infrastructure, démontre son potentiel dans les centres urbains grâce à la demande de marques internationales premium et d'offres de produits adaptées localement. Les normes réglementaires européennes, notamment en matière de durabilité et d'exigences d'étiquetage, continuent de façonner le développement mondial des produits et les stratégies de marché.

Paysage concurrentiel

Le marché mondial des desserts laitiers présente une concentration modérée, où les multinationales bien établies tirent efficacement parti de leurs avantages en matière d'approvisionnement, de réseaux de distribution et de capacités marketing. Les entreprises régionales ont réussi à se tailler une position sur le marché en se concentrant sur l'innovation de produits localisés et en s'adaptant aux préférences culturelles spécifiques. Les géants du secteur tels qu'Unilever, Nestlé et Danone maintiennent leur domination sur le marché grâce à des portefeuilles de produits étendus et à une présence mondiale substantielle. Cependant, ces entreprises font face à une concurrence de plus en plus forte de la popularité croissante des alternatives à base végétale et des marques artisanales premium qui remettent en question le positionnement traditionnel sur le marché.

L'adoption des technologies est devenue un facteur de différenciation crucial dans le paysage concurrentiel. Les entreprises investissent massivement dans des équipements de traitement avancés, mettent en œuvre des solutions d'emballage durables et développent des plateformes numériques de vente directe aux consommateurs pour surmonter les limitations traditionnelles de la distribution au détail. Le marché présente des opportunités significatives dans les formulations hybrides produits laitiers-végétaux, les applications de desserts fonctionnels et l'expansion vers les marchés émergents où les améliorations des infrastructures de chaîne du froid permettent aux entreprises d'introduire de nouvelles gammes de produits.

La récente introduction par Kerry Group de mélanges lait-avoine sur le marché britannique dans les catégories lait, fromage et beurre illustre un positionnement hybride de produits réussi. Ces produits innovants atteignent une réduction notable de 40 % des graisses saturées et une réduction de 54 % des émissions de CO2 par kilogramme par rapport aux produits laitiers conventionnels, tout en maintenant des profils gustatifs familiers. Les nouveaux entrants sur le marché gagnent en traction en mettant l'accent sur les produits à étiquetage propre, en mettant en œuvre des modèles de distribution par abonnement et en exécutant des stratégies de marketing sur les réseaux sociaux qui se connectent efficacement avec les jeunes consommateurs qui privilégient l'authenticité de la marque et la transparence de la chaîne d'approvisionnement.

Leaders du secteur des desserts laitiers

Unilever Plc

Nestlé SA

Danone SA

Groupe Lactalis

Inner Mongolia Yili Industrial Group Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Chobani a annoncé un investissement de 1,2 milliard USD pour construire une usine de transformation laitière de 1,4 million de pieds carrés à Rome, dans l'État de New York, avec une capacité dépassant 1 milliard de livres de produits laitiers annuellement, devant créer plus de 1 000 emplois à temps plein tout en traitant environ 12 millions de livres de lait par jour. Cet investissement représente le plus important investissement individuel dans la transformation laitière de ces dernières années et accroît considérablement la capacité de production de desserts à base de yaourt.

- Novembre 2024 : Lactalis s'est engagé à investir 250 millions R$ (environ 45 millions USD) dans des usines laitières situées dans le Minas Gerais, au Brésil, entre 2024 et 2025, comprenant de nouvelles lignes de production de confiture de lait en coupelle et une capacité accrue de lait fermenté dans plusieurs installations. Cette expansion vise à augmenter la part de marché brésilienne de 11,2 % à 15 % d'ici 2028.

- Mars 2024 : Walmart a dévoilé une expansion de 350 millions USD pour une installation laitière ultramoderne près de Waco, au Texas, dont l'ouverture est prévue en 2026 et qui servira environ 750 magasins Walmart et Sam's Clubs dans cinq États tout en créant près de 400 nouveaux emplois. L'installation traitera divers types de lait sous les marques de distributeur de Walmart, renforçant l'intégration verticale dans les chaînes d'approvisionnement laitières.

Périmètre du rapport mondial sur le marché des desserts laitiers

| Cheesecakes |

| Desserts surgelés |

| Crème glacée |

| Mousses |

| Autres |

| Coupes et barquettes |

| Bâtonnets et barres |

| Autres |

| Vanille |

| Chocolat |

| À base de fruits |

| Noix et caramel |

| Autres |

| Hors domicile | Commerces de proximité |

| Commerce en ligne | |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Autres | |

| Sur place |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Cheesecakes | |

| Desserts surgelés | ||

| Crème glacée | ||

| Mousses | ||

| Autres | ||

| Par type d'emballage | Coupes et barquettes | |

| Bâtonnets et barres | ||

| Autres | ||

| Par saveur | Vanille | |

| Chocolat | ||

| À base de fruits | ||

| Noix et caramel | ||

| Autres | ||

| Par canal de distribution | Hors domicile | Commerces de proximité |

| Commerce en ligne | ||

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres | ||

| Sur place | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques, produite par barattage de la crème du lait de vache

- Produits laitiers - Les produits laitiers comprennent le lait et tous les aliments fabriqués à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt, ainsi que le lait concentré et le lait en poudre.

- Desserts surgelés - Le dessert laitier surgelé désigne et comprend les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que le lait glacé ou le sorbet à la crème, y compris les desserts laitiers surgelés à des fins diététiques spéciales, et les sorbets

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement |

| Fromage naturel | Le type de fromage dans sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'y ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. Il s'agit d'une couche de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus consistante que la crème légère. |

| Crème fouettée | Elle présente un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, tartes et puddings et comme épaississant pour les sauces, soupes et garnitures. |

| Desserts surgelés | Desserts destinés à être consommés à l'état congelé. Par exemple, les sherbets, les sorbets, les yaourts glacés |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait consiste à chauffer pendant 1 à 8 secondes à 135-154 °C, ce qui élimine les micro-organismes pathogènes sporulants, aboutissant à un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier/Beurre à base végétale | Beurre fabriqué à partir d'huiles d'origine végétale telles que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt fabriqué généralement à partir de fruits à coque, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments tels que les fèves de soja, les plantains, l'avoine et les pois |

| Circuit sur place | Désigne les restaurants, les chaînes de restauration rapide et les bars. |

| Circuit hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray, en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert surgelé préparé à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert surgelé sucré préparé à partir de fruits et d'un produit laitier tel que le lait ou la crème. |

| Produit à longue conservation | Aliments pouvant être stockés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin (Direct Store Delivery) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé crémeux préparé à partir de lait, de crème entière et de sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans les pâturages, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont déterminées, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les appréciations des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement