Taille et part du marché de la crème UHT dans la restauration collective

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

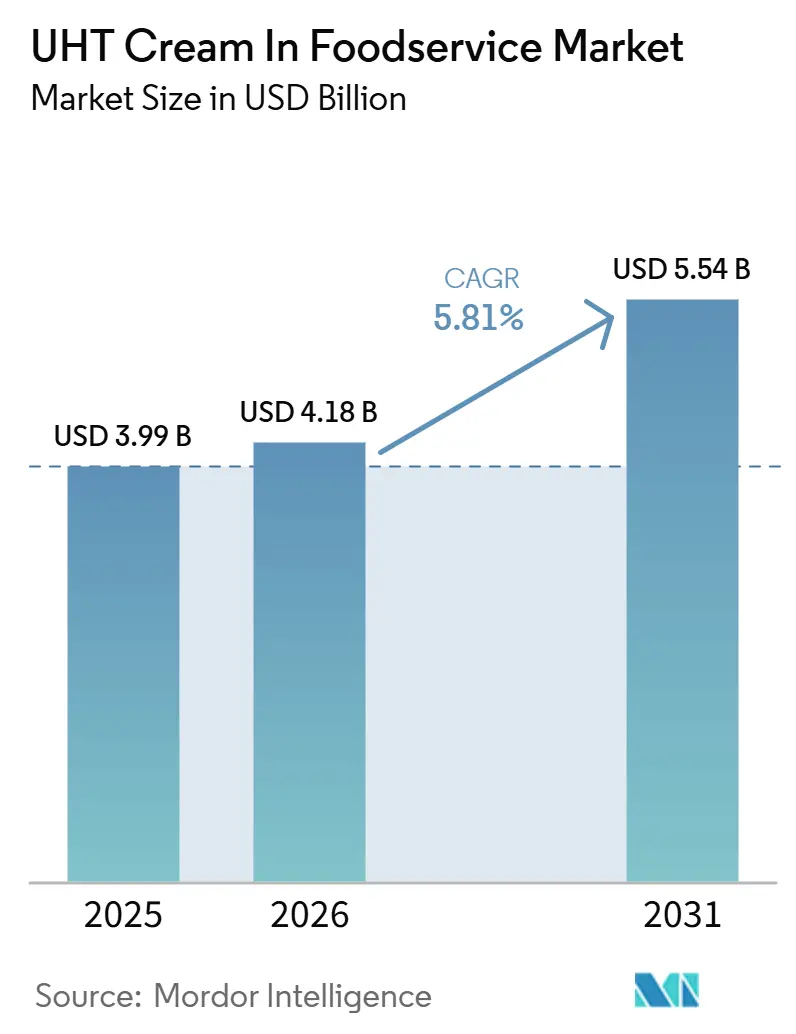

| Taille du Marché (2026) | 4.18 Milliards de dollars |

| Taille du Marché (2031) | 5.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.81% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de la crème UHT dans la restauration collective par Mordor Intelligence

Le marché mondial de la crème UHT dans la restauration collective était évalué à 3,99 milliards USD en 2025, estimé à 4,18 milliards USD en 2026, et devrait atteindre 5,54 milliards USD d'ici 2031, à un CAGR de 5,81 % durant la période de prévision. La croissance du marché est portée par la demande croissante d'ingrédients laitiers à longue conservation qui améliorent l'efficacité opérationnelle, réduisent le gaspillage alimentaire et simplifient la gestion des stocks dans les opérations de restauration collective professionnelle. La préférence croissante pour des ingrédients laitiers prêts à l'emploi qui favorisent une préparation standardisée, une qualité de produit constante et des flux de travail en cuisine plus rapides accélère davantage l'adoption sur le marché. Par ailleurs, les avancées dans les technologies de traitement UHT et d'emballage aseptique améliorent la qualité des produits, la stabilité à la conservation et les performances fonctionnelles, faisant de la crème UHT un ingrédient plus fiable pour la restauration collective commerciale.

Principaux enseignements du rapport

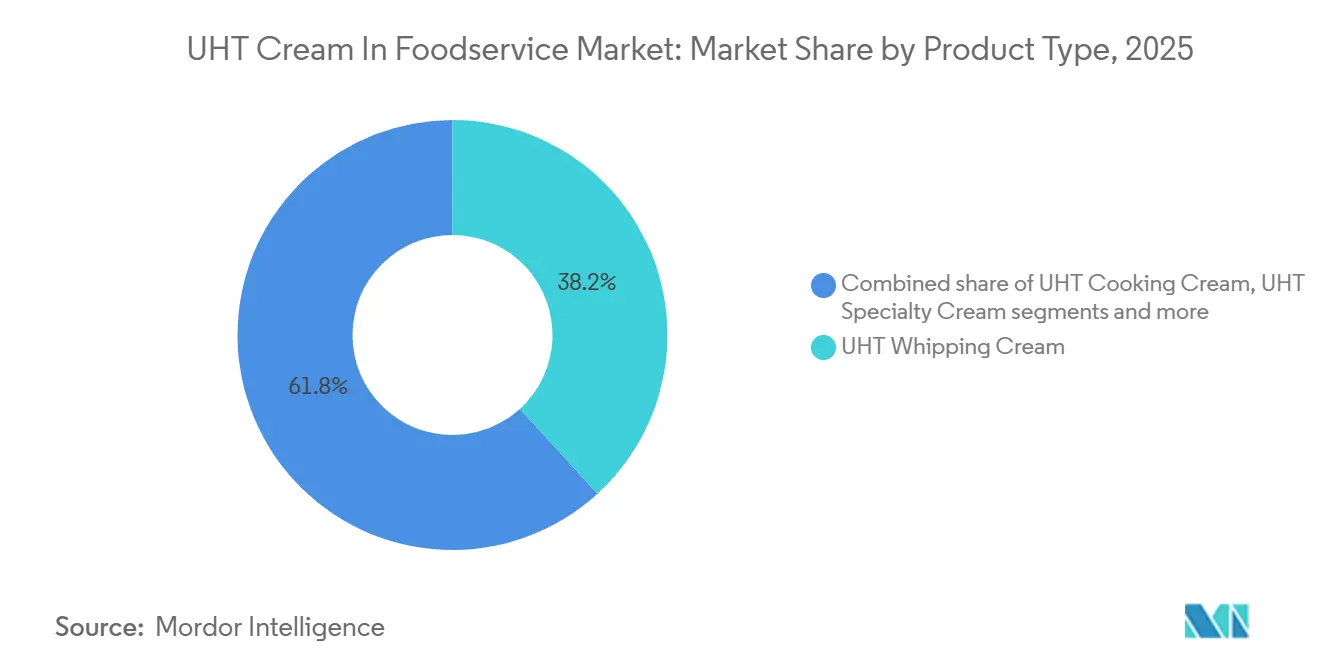

- Par type de produit, la crème UHT à fouetter détenait une part de 38,23 % du chiffre d'affaires du marché mondial de la crème UHT dans la restauration collective en 2025 ; la crème UHT de spécialité devrait progresser à un CAGR de 6,45 % jusqu'en 2031.

- Par format d'emballage, les cartons représentaient une part de 46,91 % du chiffre d'affaires en 2025 ; les barquettes en plastique devraient progresser à un CAGR de 6,81 % jusqu'en 2031.

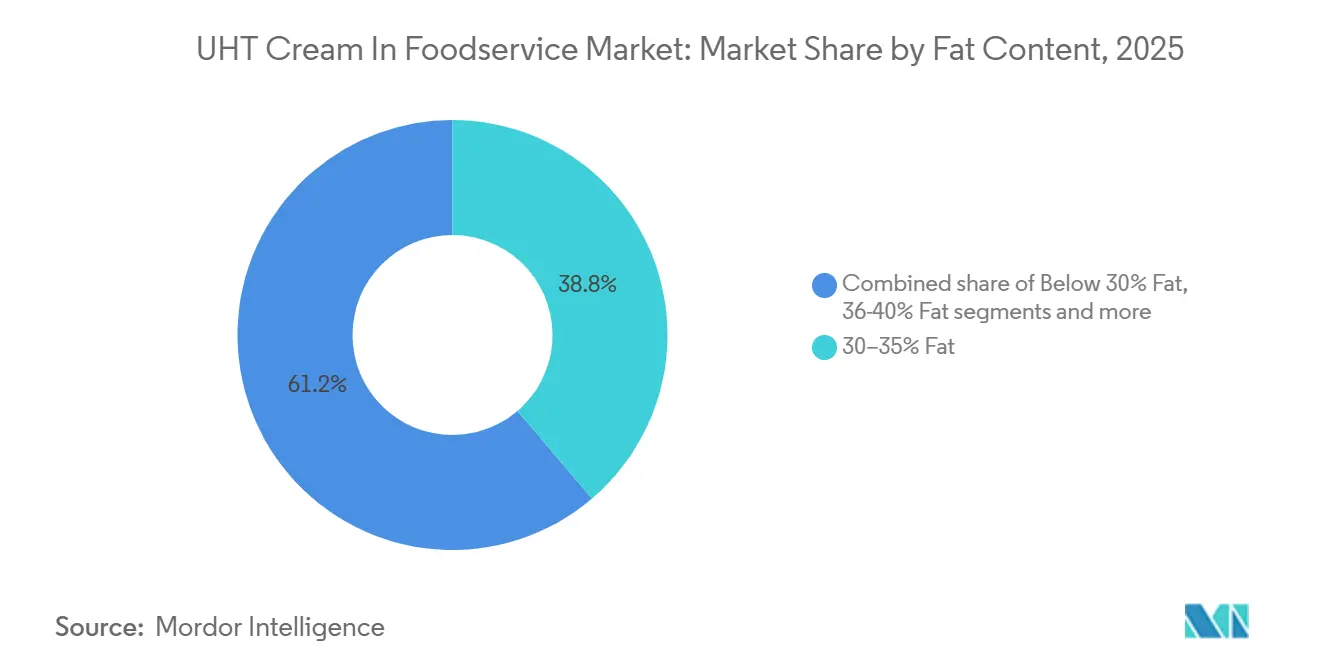

- Par teneur en matières grasses, les produits à 30–35 % de matières grasses représentaient une part de 38,76 % en 2025 ; les formulations à moins de 30 % de matières grasses devraient croître à un CAGR de 6,73 % jusqu'en 2031.

- Par type d'établissement de restauration, les cafés et bars captaient une part de 34,56 % en 2025 ; les cuisines fantômes devraient enregistrer la croissance la plus rapide à un CAGR de 6,36 % jusqu'en 2031.

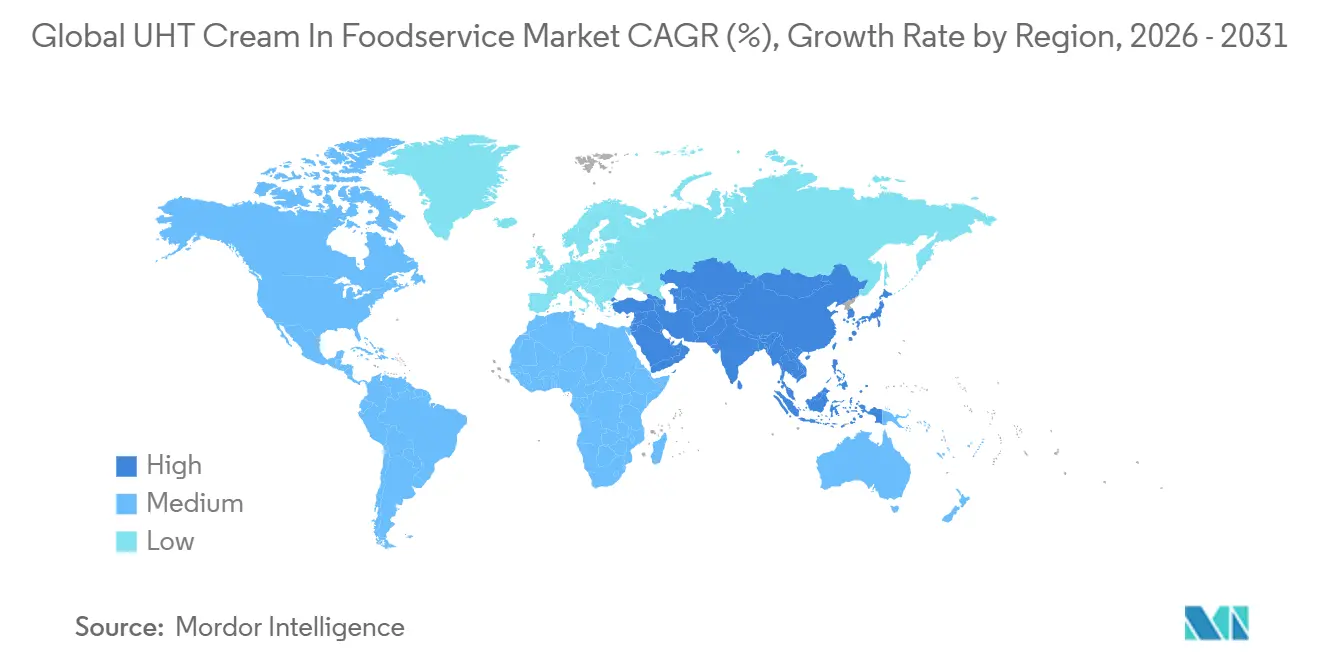

- Par géographie, l'Amérique du Nord détenait une part de 33,21 % du marché mondial de la crème UHT dans la restauration collective en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 7,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la crème UHT dans la restauration collective

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de produits laitiers à longue conservation | +1.5% | Mondial | Moyen terme (2–4 ans) |

| Accent croissant sur la réduction du gaspillage alimentaire | +0.6% | Amérique du Nord et Europe | Moyen terme (2–4 ans) |

| Adoption d'ingrédients culinaires prêts à l'emploi | +0.9% | Mondial | Court terme (≤ 2 ans) |

| Demande croissante d'offres de restauration collective haut de gamme | +0.8% | Asie-Pacifique et Amérique du Nord | Moyen terme (2–4 ans) |

| Innovation dans les produits de crème UHT de spécialité | +0.7% | Mondial | Court terme (≤ 2 ans) |

| Développement des chaînes d'approvisionnement organisées dans la restauration collective | +0.8% | Asie-Pacifique en cœur, avec extension vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits laitiers à longue conservation

La demande croissante de produits laitiers à longue conservation est un moteur clé du marché mondial de la crème UHT dans la restauration collective. Les opérateurs de restauration collective accordent de plus en plus la priorité aux ingrédients offrant une durée de conservation prolongée, une qualité constante et une plus grande flexibilité opérationnelle. Contrairement à la crème réfrigérée conventionnelle, la crème UHT peut être stockée à température ambiante pendant plusieurs mois avant ouverture, réduisant considérablement la dépendance à l'infrastructure de chaîne du froid lors du transport et du stockage. Cette durée de conservation prolongée aide les restaurants, cafés, hôtels, sociétés de restauration et cuisines institutionnelles à optimiser la gestion des stocks, à réduire le risque de détérioration et à diminuer le gaspillage de produits, notamment dans les opérations à demande fluctuante. La capacité à maintenir la qualité du produit sur de longues périodes de stockage permet également des achats en gros, améliore la fiabilité de l'approvisionnement et minimise la fréquence des livraisons, ce qui se traduit par des opérations de cuisine plus efficaces.

Accent croissant sur la réduction du gaspillage alimentaire

L'accent croissant sur la réduction du gaspillage alimentaire stimule le marché, car les cuisines commerciales recherchent des ingrédients qui minimisent la détérioration et améliorent l'efficacité de la gestion des stocks. La durée de conservation ambiante prolongée de la crème UHT permet aux opérateurs de restauration collective de stocker les produits pendant de longues périodes avant ouverture, réduisant les pertes liées aux dates de péremption et permettant une planification des stocks plus précise. Cela est particulièrement précieux dans les restaurants, cafés, hôtels, services de restauration et cuisines institutionnelles où la demande fluctue considérablement. Selon le rapport d'impact 2025 du Pacte américain contre le gaspillage alimentaire, le secteur de la restauration collective représente près de 13 millions de tonnes de gaspillage alimentaire par an, soulignant la nécessité d'ingrédients contribuant à réduire le gaspillage tout au long de la préparation et du stockage des aliments [1]Source : United States Food Waste Pact, "Rapport d'impact 2025 du Pacte américain contre le gaspillage alimentaire, foodwastepact.refed.org. En prolongeant la durée de stockage utilisable et en permettant aux opérateurs d'acheter des produits en plus grandes quantités sans compromettre la qualité, la crème UHT soutient les initiatives de réduction du gaspillage tout en améliorant l'efficacité opérationnelle et la gestion des stocks dans les établissements de restauration collective professionnelle.

Adoption d'ingrédients culinaires prêts à l'emploi

L'adoption d'ingrédients culinaires prêts à l'emploi stimule le marché mondial de la crème UHT dans la restauration collective, car les cuisines commerciales accordent de plus en plus la priorité aux produits qui simplifient la préparation des aliments et améliorent l'efficacité opérationnelle. La crème UHT est fournie dans un format prêt à l'emploi qui élimine tout traitement supplémentaire avant utilisation, permettant aux chefs et au personnel de cuisine de rationaliser les flux de travail et de maintenir des normes de préparation constantes. Sa composition stable et ses performances fiables réduisent le temps de préparation, soutiennent les recettes standardisées et améliorent la productivité pendant les heures de pointe. Alors que les établissements de restauration collective continuent de faire face aux pénuries de main-d'œuvre, aux délais de traitement des commandes plus rapides et à la nécessité d'une qualité de produit constante, la demande d'ingrédients laitiers pratiques réduisant la complexité en cuisine augmente.

Demande croissante d'offres de restauration collective haut de gamme

La demande croissante d'offres de restauration collective haut de gamme stimule le marché mondial de la crème UHT dans la restauration collective. Les consommateurs recherchent de plus en plus des expériences gastronomiques et de boissons de haute qualité, encourageant les opérateurs de restauration collective à utiliser des ingrédients laitiers haut de gamme offrant un goût, une texture et une qualité de produit constants. Les restaurants haut de gamme, cafés, hôtels et points de vente de boissons spécialisées accordent une plus grande importance à la qualité des ingrédients pour différencier leurs offres et améliorer la satisfaction des clients. Selon le Bureau of Labor Statistics des États-Unis, les dépenses alimentaires moyennes hors domicile des ménages américains ont atteint environ 3 945 USD en 2024, reflétant les dépenses soutenues des consommateurs en matière de restauration et d'expériences de restauration collective [2]Source : Bureau of Labor Statistics des États-Unis, "Dépenses alimentaires annuelles moyennes hors domicile des ménages américains", bls.gov. Cette tendance encourage les opérateurs à adopter de la crème UHT haut de gamme offrant une qualité fiable, une durée de conservation prolongée et une commodité opérationnelle tout en soutenant des normes de menu constantes. Alors que les établissements de restauration collective continuent d'élever leurs offres grâce à des ingrédients haut de gamme et une préparation standardisée, la demande de crème UHT de haute qualité devrait croître régulièrement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Conformité réglementaire stricte dans le secteur laitier | -0.5% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Disponibilité fluctuante du lait cru | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en emballages aseptiques | -0.4% | Mondial | Moyen terme (2–4 ans) |

| Utilisation limitée dans les applications culinaires haut de gamme | -0.3% | Europe occidentale et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Conformité réglementaire stricte dans le secteur laitier

La conformité réglementaire stricte dans le secteur laitier constitue un frein au marché mondial de la crème UHT dans la restauration collective, car les fabricants doivent respecter des exigences rigoureuses en matière de sécurité alimentaire, de qualité, d'étiquetage et de traçabilité dans de nombreux pays et régions. Les producteurs de crème UHT doivent se conformer à des réglementations strictes régissant la qualité du lait cru, le traitement thermique, la sécurité microbiologique, l'intégrité des emballages, l'étiquetage des allergènes et la traçabilité des produits, ce qui accroît la complexité opérationnelle et les coûts de conformité. Les différences entre les cadres réglementaires des marchés nécessitent souvent des tests supplémentaires, des certifications, de la documentation et des modifications d'emballage avant que les produits puissent être commercialisés. Le maintien de la conformité exige également des investissements continus dans les systèmes d'assurance qualité, la surveillance de la production et les audits réglementaires, créant des défis particulièrement pour les petits fabricants cherchant à s'étendre à l'international.

Disponibilité fluctuante du lait cru

La disponibilité fluctuante du lait cru freine le marché mondial de la crème UHT dans la restauration collective en créant une incertitude dans l'approvisionnement en matière première principale nécessaire à la production. Les variations saisonnières de la production laitière, les conditions météorologiques défavorables, les maladies du bétail, les problèmes de qualité des aliments pour animaux et l'évolution des conditions agricoles peuvent affecter à la fois le volume et la qualité du lait cru disponible pour les transformateurs laitiers. Ces fluctuations peuvent perturber les calendriers de production, réduire l'efficacité de la fabrication et entraîner des rendements en crème irréguliers, rendant difficile pour les fabricants de garantir un approvisionnement stable aux clients de la restauration collective. De plus, la variabilité de la disponibilité du lait cru peut accroître la complexité des achats et limiter la planification de la production, posant des défis pour les entreprises qui doivent répondre de manière constante aux exigences des grands opérateurs de restauration collective et aux accords d'approvisionnement à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la crème à fouetter ancre les volumes, les formats de spécialité stimulent la croissance en valeur

La crème UHT à fouetter détenait la plus grande part de segment de produit à 38,23 % en 2025. Cela est attribué à ses performances fonctionnelles, sa longue durée de conservation ambiante et sa capacité à maintenir une qualité constante tout au long du stockage et de la manutention. Sa stabilité dans des conditions de stockage variables réduit les risques de détérioration et minimise les pertes de stocks, en faisant un ingrédient laitier fiable pour les opérations de restauration collective professionnelle. Le produit offre un volume de foisonnement constant, une texture stable et une aération uniforme, permettant une préparation standardisée et réduisant la variabilité lors de la production alimentaire. Sa compatibilité avec les processus de préparation automatisés et sa facilité de manipulation améliorent l'efficacité opérationnelle tout en réduisant le temps de préparation et les besoins en main-d'œuvre.

La crème UHT de spécialité est le segment de produit à la croissance la plus rapide, avec une expansion projetée à un CAGR de 6,45 % de 2026 à 2031. La croissance est portée par la demande croissante d'ingrédients laitiers différenciés répondant aux exigences évolutives de préparation dans la restauration collective. À mesure que les menus deviennent plus diversifiés et techniquement exigeants, les opérateurs de restauration collective ont besoin de produits crémeux aux caractéristiques fonctionnelles spécifiques telles qu'une meilleure stabilité à la chaleur, une consistance de foisonnement améliorée, une meilleure stabilité de l'émulsion et une texture contrôlée. Cela a accru la demande de formulations spécialisées adaptées à différentes méthodes de préparation et exigences de performance. De plus, l'accent croissant sur la cohérence des produits dans plusieurs points de vente, la réduction des erreurs de préparation et la simplification des opérations en cuisine encouragent l'adoption de la crème UHT de spécialité.

Par format d'emballage : les cartons dominent ; les barquettes en plastique progressent dans les circuits orientés livraison

Les cartons représentaient 46,91 % du marché de l'emballage en 2025, portés par leur capacité à préserver la qualité des produits grâce à l'emballage aseptique tout en offrant une longue durée de conservation ambiante et un stockage efficace. Leur conception légère, leur facilité de transport et leur compatibilité avec les systèmes de remplissage et de distribution automatisés les rendent bien adaptés aux opérations de restauration collective à fort volume. Les cartons optimisent également l'espace d'entrepôt, simplifient la gestion des stocks et réduisent la manutention des produits, soutenant des opérations efficaces en arrière-cuisine. De plus, leur large disponibilité et leur compatibilité avec l'infrastructure de traitement UHT existante ont renforcé leur position de format d'emballage privilégié dans le secteur de la restauration collective.

Les barquettes en plastique devraient croître à un CAGR de 6,81 % de 2026 à 2031, portées par la demande croissante d'emballages refermables et faciles à manipuler qui améliorent la commodité opérationnelle dans les cuisines professionnelles. Leur large ouverture permet un dosage facile, un contrôle des portions et un accès répété lors de la préparation des aliments, contribuant à réduire le temps de manipulation et les déversements de produits. Les barquettes en plastique offrent également une plus grande durabilité lors du transport et du stockage, les rendant adaptées à une utilisation intensive en cuisine. Par ailleurs, les innovations en matière d'emballage et les initiatives réglementaires, telles que le Règlement européen sur les emballages et les déchets d'emballages (PPWR), qui introduit des exigences de recyclabilité pour les formats d'emballage à partir d'août 2026, encouragent le développement et l'adoption de solutions d'emballage plastique plus recyclables, soutenant la croissance future du segment.

Par teneur en matières grasses : les matières grasses intermédiaires dominent ; les formats allégés captent la restauration collective soucieuse de la santé

Le segment à 30–35 % de matières grasses représentait 38,76 % du marché en 2025. Cette plage de matières grasses offre une consistance fiable lors du traitement tout en maintenant une texture lisse et une sensation en bouche agréable, en faisant une spécification privilégiée pour les opérations de restauration collective professionnelle. Elle offre également une plus grande flexibilité de formulation, permettant aux fabricants de fournir une qualité de produit standardisée et des performances fiables dans un large éventail de conditions de préparation alimentaire. Sa capacité à équilibrer fonctionnalité et utilisation efficace des ingrédients a renforcé sa position de catégorie de teneur en matières grasses dominante.

Le segment à moins de 30 % de matières grasses devrait croître à un CAGR de 6,73 % de 2026 à 2031, porté par la demande croissante d'ingrédients laitiers plus légers s'alignant sur les tendances évolutives de développement des menus. Les opérateurs de restauration collective élargissent leurs offres mettant l'accent sur des formulations plus légères tout en maintenant une texture et une consistance souhaitables, encourageant une plus grande adoption de la crème UHT à faible teneur en matières grasses. Les fabricants investissent également dans des technologies de formulation qui améliorent la stabilité, la sensation en bouche et les performances des produits crémeux à faible teneur en matières grasses, les rendant de plus en plus adaptés à la préparation alimentaire professionnelle. Ces avancées, combinées à un accent croissant sur des options de menu diversifiées, soutiennent la croissance rapide de ce segment.

Par type d'établissement de restauration : les cafés et bars fixent le plancher des volumes ; les cuisines fantômes établissent le plafond de croissance

Les cafés et bars représentaient 34,56 % du marché en 2025, portés par l'accent croissant sur la qualité des boissons haut de gamme, l'innovation des menus et l'efficacité opérationnelle. Ces établissements ont besoin d'ingrédients laitiers offrant une texture constante, une stabilité et des performances fiables tout en simplifiant le stockage et la gestion des stocks. La longue durée de conservation de la crème UHT contribue à minimiser la détérioration des produits et à soutenir des opérations ininterrompues, notamment dans les points de vente à préparation de boissons à haute fréquence. L'introduction continue de nouvelles offres de boissons et la demande croissante de qualité de produit standardisée dans les formats de café ont encore renforcé la domination de ce segment.

Les cuisines fantômes devraient croître à un CAGR de 6,36 % de 2026 à 2031, portées par la numérisation rapide de la restauration collective et la demande croissante de préparation de repas axée sur la livraison. Ces établissements privilégient les ingrédients offrant une longue durée de conservation, une qualité constante et une gestion efficace des stocks pour soutenir une production à fort volume avec un minimum de gaspillage. La crème UHT répond à ces exigences opérationnelles en réduisant la complexité du stockage et en garantissant une préparation standardisée pour de multiples commandes. L'expansion continue des plateformes de livraison de repas en ligne et des modèles de cuisines exclusivement dédiées à la livraison accélère davantage l'adoption de la crème UHT dans ce type d'établissement.

Analyse géographique

L'Amérique du Nord détenait 33,21 % du marché mondial de la crème UHT dans la restauration collective en 2025, soutenue par son secteur de restauration collective mature et hautement organisé, l'adoption généralisée d'ingrédients laitiers à valeur ajoutée et une forte préférence pour la préparation alimentaire standardisée. La région bénéficie d'une utilisation étendue des produits laitiers UHT dans les cuisines commerciales en raison de leur longue durée de conservation, de leur qualité constante et de leur commodité opérationnelle [3]Source : Département de l'Agriculture des États-Unis (USDA), "Prix et dépenses alimentaires", usda.gov. Selon le Département de l'Agriculture des États-Unis (USDA), les ventes alimentaires dans les établissements à service complet ont atteint environ 488,4 milliards USD en 2025, reflétant l'ampleur significative de la demande professionnelle de restauration collective qui continue de soutenir la consommation de crème UHT. Des réseaux de distribution bien établis, une infrastructure avancée de chaîne du froid après ouverture du produit et l'accent croissant sur la réduction du gaspillage alimentaire renforcent davantage la position du marché de la région.

L'Asie-Pacifique devrait être le marché régional à la croissance la plus rapide, progressant à un CAGR de 7,34 % de 2026 à 2031. La croissance est portée par l'expansion rapide de la culture des cafés, la pénétration croissante des chaînes de restauration collective internationales et nationales, et la prolifération des cuisines fantômes et des plateformes de livraison de repas en ligne. La région connaît également une adoption croissante d'ingrédients laitiers haut de gamme à mesure que les opérateurs de restauration collective diversifient leurs menus et mettent l'accent sur la cohérence des produits. Les investissements continus dans les infrastructures modernes de restauration collective, la disponibilité croissante des produits laitiers UHT et l'expansion des réseaux de restauration collective organisés devraient accélérer davantage la croissance du marché rgional.

L'Europe représente un marché mature et bien établi, soutenu par son solide secteur de transformation laitière, l'acceptation généralisée des produits laitiers UHT et la présence étendue d'opérateurs professionnels de restauration collective. L'Amérique du Sud connaît une croissance régulière du marché, soutenue par la modernisation du secteur de la restauration collective et l'adoption croissante d'ingrédients laitiers à longue conservation. Le marché du Moyen-Orient et de l'Afrique prend de l'élan grâce à l'expansion continue de l'hôtellerie et du tourisme. Les investissements croissants dans les hôtels, restaurants, cafés et services de restauration stimulent la demande d'ingrédients laitiers à longue durée de conservation qui soutiennent une préparation alimentaire efficace et minimisent le gaspillage.

Paysage concurrentiel

Le marché mondial de la crème UHT dans la restauration collective est consolidé, avec un mélange de transformateurs laitiers multinationaux et de coopératives laitières régionales en concurrence sur la qualité des produits, les capacités de fabrication et les relations établies avec la restauration collective. Fonterra Co-operative Group Limited, Arla Foods amba et Lactalis Group occupent des positions de premier plan dans le segment de la crème UHT haut de gamme pour les circuits de restauration collective professionnelle, soutenus par une expertise étendue en transformation laitière, des réseaux de production mondiaux et de larges portefeuilles de restauration collective.

La concurrence est de plus en plus axée sur l'innovation produit adaptée aux besoins des opérateurs professionnels de restauration collective. Les fabricants élargissent leurs portefeuilles avec de la crème UHT sans lactose, des formulations de spécialité haute performance et des crèmes multifonctionnelles cuisson-foisonnement conçues pour offrir une plus grande polyvalence dans les opérations de cuisine commerciale. Les entreprises introduisent également des solutions d'emballage ambiant en vrac qui améliorent l'efficacité du stockage et réduisent le gaspillage dans les environnements de restauration collective institutionnelle à fort volume, tout en développant des formulations spécifiques aux applications offrant une stabilité améliorée, une texture constante et des performances fiables dans des conditions de préparation exigeantes. Ces innovations permettent aux fournisseurs de se différencier au-delà de la concurrence par les prix.

La technologie devient un facteur de différenciation concurrentiel clé à mesure que les fabricants investissent dans le traitement UHT avancé, les systèmes de remplissage aseptique et les innovations d'emballage qui prolongent la durée de conservation tout en préservant la qualité et la fonctionnalité des produits. Les entreprises améliorent l'automatisation de la production, les systèmes de contrôle qualité et les capacités de traçabilité pour garantir des performances de produit constantes et la conformité aux exigences de sécurité alimentaire de plus en plus strictes. Les investissements dans les matériaux d'emballage durables, les formats aseptiques recyclables, les technologies de fabrication économes en énergie et la gestion numérique de la chaîne d'approvisionnement renforcent davantage le positionnement concurrentiel en améliorant l'efficacité opérationnelle, en soutenant les objectifs de durabilité et en répondant aux exigences d'approvisionnement des clients mondiaux de la restauration collective.

Leaders du secteur de la crème UHT dans la restauration collective

-

Arla Foods amba

-

Lactalis Group

-

Nestlé S.A.

-

Danone S.A.

-

Royal FrieslandCampina N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Friesland Campina Ingredients a achevé l'expansion stratégique de son site de Borculo aux Pays-Bas, doublant la capacité de production pour renforcer sa chaîne d'approvisionnement mondiale en ingrédients laitiers et soutenir les marchés nutritionnels à haute valeur ajoutée.

- Octobre 2025 : SPX FLOW, via sa marque APV, et Arla Foods ont lancé un Centre d'Excellence UHT de 30 millions USD à la Laiterie de Lockerbie en Écosse, axé sur l'augmentation de la production de produits laitiers à durée de conservation prolongée.

- Janvier 2025 : Fonterra a commencé la construction d'une usine de crème à ultra-haute température (UHT) de 150 millions USD sur son site d'Edendale à Southland, en Nouvelle-Zélande, pour répondre à la demande mondiale de produits laitiers haut de gamme.

Périmètre du rapport mondial sur le marché de la crème UHT dans la restauration collective

La crème UHT désigne une crème laitière ou végétale stérilisée par traitement à Ultra-Haute Température (UHT). Ce procédé rend le produit stable à la conservation pendant plusieurs mois sans réfrigération jusqu'à ouverture. Le marché mondial de la crème UHT dans la restauration collective est segmenté par type de produit, format d'emballage, teneur en matières grasses, type d'établissement de restauration et géographie. Sur la base du type de produit, le marché est segmenté en crème UHT à fouetter, crème UHT de cuisine, crème UHT épaisse/crème entière, crème UHT de spécialité et autres types de crème UHT. Sur la base du format d'emballage, le marché est segmenté en cartons, barquettes en plastique, bocaux en verre et autres. Sur la base de la teneur en matières grasses, le marché est segmenté en moins de 30 % de matières grasses, 30–35 % de matières grasses, 36–40 % de matières grasses et plus de 40 % de matières grasses. Sur la base du type d'établissement de restauration, le marché est segmenté en cafés et bars, cuisines fantômes, restaurants à service complet et restaurants à service rapide. Sur la base de la géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Crème UHT à fouetter |

| Crème UHT de cuisine |

| Crème UHT épaisse/crème entière |

| Crème UHT de spécialité |

| Autres types de crème UHT |

| Cartons |

| Barquettes en plastique |

| Bocaux en verre |

| Autres |

| Moins de 30 % de matières grasses |

| 30–35 % de matières grasses |

| 36–40 % de matières grasses |

| Plus de 40 % de matières grasses |

| Cafés et bars |

| Cuisines fantômes |

| Restaurants à service complet |

| Restaurants à service rapide |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Crème UHT à fouetter | |

| Crème UHT de cuisine | ||

| Crème UHT épaisse/crème entière | ||

| Crème UHT de spécialité | ||

| Autres types de crème UHT | ||

| Par format d'emballage | Cartons | |

| Barquettes en plastique | ||

| Bocaux en verre | ||

| Autres | ||

| Par teneur en matières grasses | Moins de 30 % de matières grasses | |

| 30–35 % de matières grasses | ||

| 36–40 % de matières grasses | ||

| Plus de 40 % de matières grasses | ||

| Par type d'établissement de restauration | Cafés et bars | |

| Cuisines fantômes | ||

| Restaurants à service complet | ||

| Restaurants à service rapide | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance de l'utilisation de la crème UHT dans les circuits de restauration collective ?

La croissance est soutenue par la stabilité ambiante à la conservation, un risque de gaspillage réduit, un meilleur contrôle des stocks et une utilisation plus large dans les boulangeries, cafés, cuisines fantômes et cuisines institutionnelles. La catégorie devrait progresser de 4,18 milliards USD en 2026 à 5,54 milliards USD d'ici 2031 à un CAGR de 5,8 %.

Quelle région est en tête de la demande mondiale de crème UHT dans la restauration collective ?

L'Amérique du Nord était en tête avec une part de 33,21 % en 2025 grâce à son système de restauration collective organisé et mature, à la large portée de ses distributeurs et à ses solides pratiques d'approvisionnement en chaîne.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 7,34 % jusqu'en 2031, soutenue par la croissance de la culture des cafés, l'expansion des cuisines fantômes et la forte demande de boissons et de desserts à grande échelle.

Quel segment de produit connaît la croissance la plus rapide ?

La crème UHT de spécialité devrait croître à un CAGR de 6,45 % jusqu'en 2031, les opérateurs recherchant des formats barista, allégés, sans lactose et multifonctionnels offrant de meilleures performances applicatives.

Dernière mise à jour de la page le: