Taille et part du marché des desserts laitiers aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 21.85 Milliards de dollars |

| Taille du Marché (2026) | 22.44 Milliards de dollars |

| Taille du Marché (2031) | 25.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des desserts laitiers aux États-Unis par Mordor Intelligence

La taille du marché des desserts laitiers aux États-Unis en 2026 est estimée à 22,44 milliards USD, en progression par rapport à la valeur de 2025 de 21,85 milliards USD, avec des projections pour 2031 affichant 25,62 milliards USD, croissant à un TCAC de 2,69 % sur la période 2026-2031. Le marché devrait croître régulièrement sur la période de prévision, bien que les performances des segments individuels révèlent des variations significatives. Les desserts glacés émergent comme une catégorie remarquable, connaissant une croissance bien plus rapide que la crème glacée traditionnelle, portée par l'évolution des préférences des consommateurs et l'innovation dans l'offre de produits. Les canaux sur place, qui avaient été précédemment affectés, affichent désormais une reprise robuste, reflétant un regain des habitudes de restauration hors domicile des consommateurs. Par ailleurs, les saveurs haut de gamme telles que les associations noix-caramel résonnent fortement auprès des consommateurs, contribuant à leur popularité croissante. L'introduction stratégique par Unilever de congélateurs dotés d'intelligence artificielle (IA) souligne le potentiel transformateur des technologies de distribution avancées pour améliorer l'engagement des clients, stimuler les ventes et soutenir la croissance globale du marché. La demande croissante des consommateurs pour des produits répondant à des besoins alimentaires spécifiques, tels que les options riches en protéines, sans lactose et adaptées aux peptides analogues au glucagon de type 1 (GLP-1), contribue à contrebalancer la stagnation observée dans les gammes de produits traditionnels. De plus, les subventions pour le stockage frigorifique accordées par le Département de l'Agriculture des États-Unis (USDA) jouent un rôle essentiel dans la réduction des pertes et le maintien d'une distribution efficace, améliorant ainsi la disponibilité des produits dans diverses régions.

Principaux enseignements du rapport

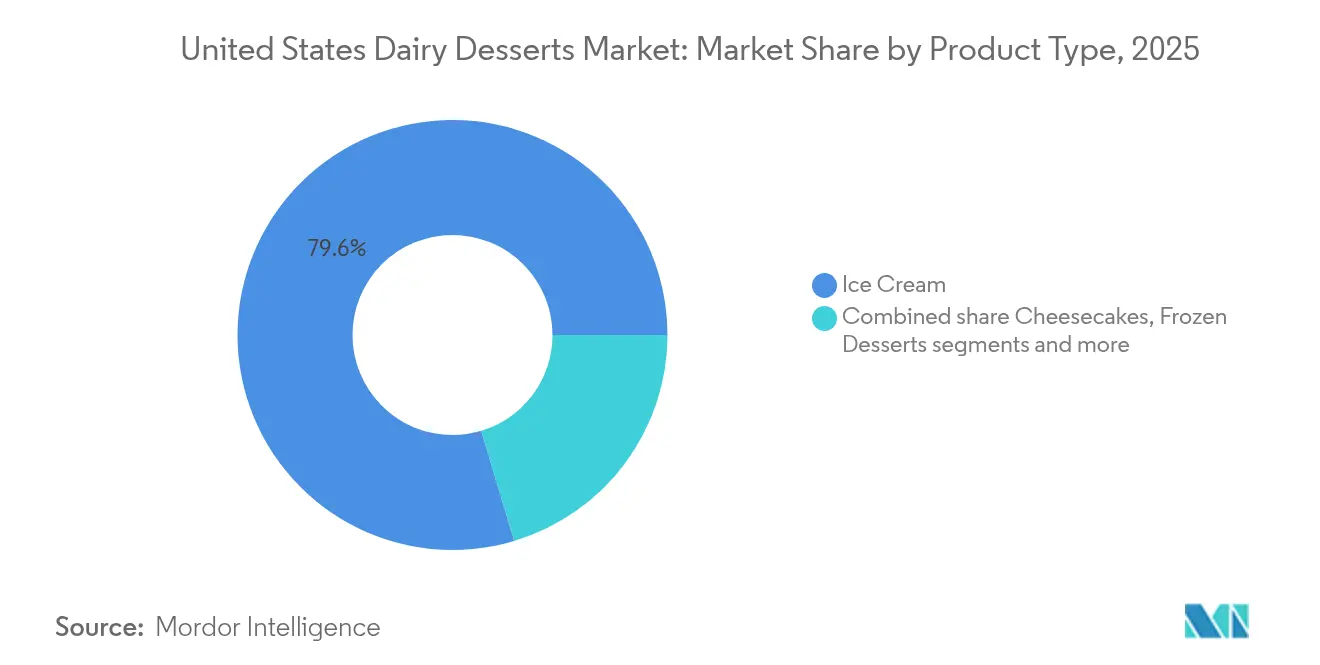

- Par type de produit, la crème glacée détenait 79,63 % de la part du marché des desserts laitiers aux États-Unis en 2025, tandis que les desserts glacés progressent à un TCAC de 3,83 % jusqu'en 2031.

- Par type d'emballage, les tasses et bacs représentaient 39,72 % de la taille du marché des desserts laitiers aux États-Unis en 2025 et devraient croître à un taux de 3,82 % jusqu'en 2031.

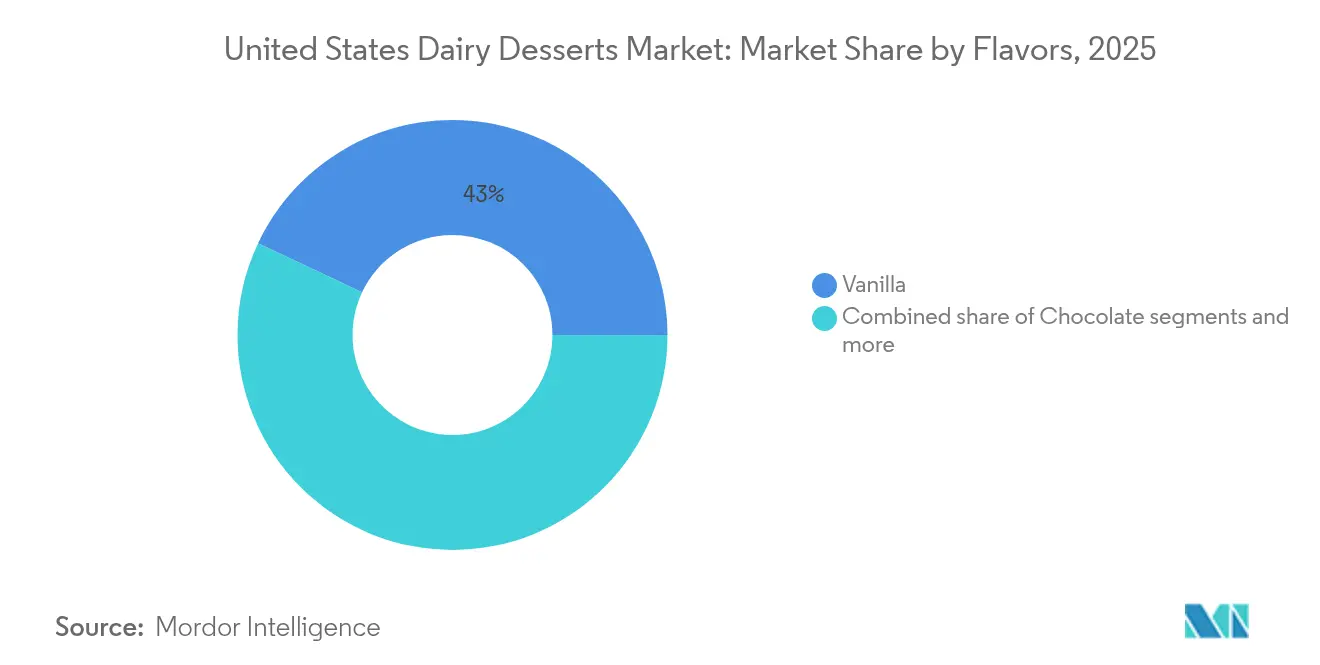

- Par saveur, la vanille était en tête avec une part de revenus de 42,98 % en 2025 ; les noix et le caramel devraient enregistrer le TCAC le plus rapide de 4,08 % jusqu'en 2031.

- Par canal de distribution, le circuit hors domicile représentait 80,92 % du volume en 2025 ; le circuit sur place se redresse à un TCAC de 3,6 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des desserts laitiers aux États-Unis

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base de consommateurs de plus en plus soucieux de leur santé, demandant des desserts laitiers à teneur réduite en matières grasses, sans sucre et sans lactose | +0.8% | Nationale, avec une concentration dans les métropoles urbaines et la côte Ouest | Moyen terme (2 à 4 ans) |

| Demande croissante de desserts laitiers haut de gamme et innovants avec des ingrédients et des saveurs nouveaux | +0.6% | Nationale, plus forte dans les régions du Nord-Est et du Pacifique | Moyen terme (2 à 4 ans) |

| Infrastructure solide de chaîne du froid garantissant la qualité et la disponibilité des produits dans toutes les régions | +0.4% | Nationale, avec des extensions financées par l'USDA en Virginie, en Iowa et dans le Midwest | Long terme (≥ 4 ans) |

| Intérêt croissant pour les emballages durables et les produits respectueux de l'environnement | +0.3% | Nationale, portée par la Californie, l'Oregon et les États du Nord-Est | Moyen terme (2 à 4 ans) |

| Expansion des réseaux de distribution, notamment les supermarchés, les hypermarchés et les détaillants en ligne | +0.4% | Nationale, avec des gains du commerce électronique dans les zones périurbaines et rurales | Court terme (≤ 2 ans) |

| Demande croissante d'options aromatisées et variées telles que le chocolat, la fraise et le cheesecake | +0.3% | Nationale, avec des préférences régionales (noix/caramel dans le Sud, base de fruits à l'Ouest) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base de consommateurs de plus en plus soucieux de leur santé, demandant des desserts laitiers à teneur réduite en matières grasses, sans sucre et sans lactose

Selon l'enquête 2024 du Conseil international d'information sur les aliments (International Food Information Council), les consommateurs aux États-Unis se concentrent de plus en plus sur la réduction de leur consommation de sucre[1]Source : Conseil international d'information sur les aliments (International Food Information Council), "Enquête 2024 sur l'alimentation et la santé de l'IFIC (2024 IFIC Food & Health Survey)," ific.org. Ce changement a créé une demande structurelle pour des desserts laitiers reformulés qui offrent plaisir et satisfaction tout en répondant à des normes nutritionnelles spécifiques. En réponse à cette tendance, Two Spoons a lancé en 2024 une gamme de crème glacée adaptée aux médicaments GLP-1 (peptide analogue au glucagon de type 1). Ce produit se caractérise par une teneur élevée en protéines et des niveaux de sucre réduits, ciblant spécifiquement les quelque 12 millions d'Américains utilisant des médicaments GLP-1, qui signalent souvent une réduction de leur appétit pour les desserts traditionnels riches en calories. De même, la protéine de lactosérum produite par fermentation de précision de Perfect Day, biologiquement identique aux produits laitiers mais produite sans recours aux animaux, a permis à Breyers d'introduire des variantes de crème glacée sans lactose. Ces produits conservent une texture crémeuse et un goût riche, répondant aux besoins des 36 % des adultes américains qui se déclarent intolérants au lactose. Les innovations en matière d'édulcorants progressent également rapidement. Des ingrédients tels que l'allulose et le tagatose procurent 70 % de la douceur du saccharose tout en ayant un impact négligeable sur la glycémie. Ces avancées permettent aux fabricants de revendiquer l'absence de sucre ajouté sans compromettre les attributs essentiels du produit tels que la texture ou l'abaissement du point de congélation, qui sont indispensables au maintien de la bonne consistance à la cuillère. De plus, la déclaration de santé qualifiée de la Food and Drug Administration des États-Unis (FDA) en 2024 associant la consommation de yaourt à un risque réduit de diabète de type 2 offre un soutien réglementaire aux desserts glacés à base de yaourt et aux parfaits. Cela positionne ces produits comme des indulgences fonctionnelles apportant des bénéfices pour la santé, plutôt que d'être perçus uniquement comme des gourmandises facultatives.

Demande croissante de desserts laitiers haut de gamme et innovants avec des ingrédients et des saveurs nouveaux

En 2025, Talenti a introduit les Gelato Layers (couches de gelato), un format à cinq couches proposant des options telles que le Tiramisu italien avec du gelato au mascarpone, de la sauce au fudge chocolat-espresso et un sorbet au café cold brew. Ce lancement a mis en évidence la façon dont la complexité multi-textures peut justifier une tarification haut de gamme et encourager les achats répétés. En 2024, Häagen-Dazs a collaboré avec Kung Fu Tea pour lancer des saveurs inspirées du boba, notamment mangue, goyave et fruit du dragon, ciblant le marché américain du thé à bulles (bubble tea) d'une valeur de 3 milliards USD. Cette initiative visait à attirer les consommateurs de la génération Z, qui apprécient les produits visuellement attrayants et adaptés à Instagram ainsi que les innovations inter-catégories. Heritage Kulfi a étendu la disponibilité des saveurs d'inspiration sud-asiatique, telles que la cardamome, la pistache au safran et la rose, dans les épiceries grand public. Cette démarche répondait aux besoins des 4,5 millions de membres de la diaspora sud-asiatique et d'un intérêt croissant des consommateurs pour les saveurs ethniques authentiques. Danone Amérique du Nord a lancé la collection REMIX sous ses marques Oikos, Light + Fit et Too Good & Co. La collection a impliqué l'examen de plus de 100 ingrédients pour développer plus de 50 options de saveurs, notamment des variétés riches en noix comme Coco Amande Chocolat et Caramel Salé, qui associent plaisir gustatif et bénéfices fonctionnels, offrant jusqu'à 15 grammes de protéines par portion.

Infrastructure solide de chaîne du froid garantissant la qualité et la disponibilité des produits dans toutes les régions

En 2023, la capacité de stockage frigorifique aux États-Unis a atteint 3,7 milliards de pieds cubes, dont 80 % alloués à l'espace congélateur, selon les données du Département de l'Agriculture des États-Unis (USDA) [2]Source : Département de l'Agriculture des États-Unis (United States Department of Agriculture), "Capacité des entrepôts réfrigérés (Capacity of Refrigerated Warehouses)," esmis.nal.usda.gov. Cette capacité de stockage constitue l'épine dorsale de la distribution des desserts laitiers à travers le pays, comme le souligne l'Association internationale des industries laitières (International Dairy Foods Association - IDFA). En 2024, les subventions rurales et d'infrastructure de la chaîne d'approvisionnement alimentaire de l'USDA ont octroyé 6,3 millions USD à la Virginie et 5,2 millions USD à l'Iowa pour soutenir les extensions des installations de stockage frigorifique et de surgélation rapide. Ces investissements visent à renforcer la logistique régionale pour la crème glacée et les desserts glacés. De plus, Producers Dairy a alloué 2 millions USD en 2024 pour une modernisation de la réfrigération afin d'améliorer l'efficacité opérationnelle. Straus Family Creamery a mis en œuvre des systèmes de pompe à chaleur électrique à titre pilote, atteignant une réduction de 30 % de la consommation d'énergie. Ces initiatives soulignent l'engagement du secteur à la fois à augmenter la capacité de la chaîne du froid et à faire progresser les efforts de durabilité.

Intérêt croissant pour les emballages durables et les produits respectueux de l'environnement

Bubbies a réussi à réduire l'utilisation de plastique de 310 tonnes par an en passant à des plateaux compostables pour sa gamme de crème glacée mochi. Cette démarche stratégique s'aligne sur les préférences de 73 % des consommateurs américains qui privilégient les emballages recyclables, comme le souligne une enquête 2024 de l'Association nationale des restaurants (National Restaurant Association). So Delicious Dairy Free s'est engagé à atteindre 100 % d'emballages recyclables ou compostables d'ici 2030, démontrant ainsi son engagement en faveur de la durabilité. Cabot Creamery Cooperative a intégré 30 % de contenu recyclé post-consommateur (PCR) dans ses tasses à desserts laitiers, réduisant considérablement la demande de plastique vierge et assurant la conformité aux mandats de responsabilité élargie des producteurs (REP) dans des États tels que la Californie, le Maine et l'Oregon. Clover Sonoma a converti 80 % de son portefeuille de crèmes glacées en tasses en carton, éliminant ainsi 34 000 livres de plastique par an. L'entreprise a également tiré parti de la certification du Conseil de gestion forestière (Forest Stewardship Council - FSC) pour séduire les détaillants et les consommateurs soucieux de l'environnement. Ben & Jerry's a mis l'accent sur l'utilisation d'emballages à base de fibres et de matériaux certifiés FSC pour soutenir ses objectifs de durabilité. De même, Danone Amérique du Nord a adopté du contenu recyclé post-consommateur (PCR) et des étiquettes How2Recycle, visant à améliorer les taux de tri et de recyclage en fin de cycle de vie du produit.

Analyse de l'impact des facteurs de freinage*

| Facteur de freinage | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses des desserts laitiers traditionnels | -0.4% | Nationale, avec une sensibilité accrue dans les marchés urbains et côtiers | Moyen terme (2 à 4 ans) |

| Réglementations strictes en matière de sécurité alimentaire, d'étiquetage et de conformité qualité | -0.3% | Nationale, avec des variations au niveau des États (Californie, Maine, Oregon) | Long terme (≥ 4 ans) |

| Risque potentiel de détérioration des produits pendant le transport et le stockage | -0.2% | Nationale, aigu dans les États de la ceinture solaire (Sun Belt) et les zones rurales à chaîne du froid limitée | Court terme (≤ 2 ans) |

| Fluctuations saisonnières de la demande entraînant des volumes de ventes variables | -0.2% | Nationale, plus marquée dans les États du nord avec des hivers rigoureux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en sucre et en matières grasses des desserts laitiers traditionnels

Les formats traditionnels de crème glacée contiennent généralement des niveaux élevés de sucre et de matières grasses par portion d'une demi-tasse, ce qui est en contradiction avec les directives alimentaires recommandant une consommation journalière limitée de sucres ajoutés pour les hommes et les femmes. Halo Top a connu une baisse significative de ses ventes d'une année sur l'autre au cours des 52 semaines se terminant en août 2024, reflétant un glissement des préférences des consommateurs vers des options allégées en calories qui compromettent le goût. En réponse aux tendances évolutives soucieuses de la santé, Breyers a introduit les barres Carb Smart, disponibles en saveurs fraise et rocky road, conçues pour offrir des glucides réduits et un contrôle des portions tout en maintenant l'aspect indulgent. Par ailleurs, Smearcase a lancé Froco, une crème glacée à base de fromage cottage qui apporte une teneur élevée en protéines par litre, avec moins de matières grasses que la crème glacée traditionnelle et du collagène ajouté. Ce produit est destiné à une part importante des consommateurs américains qui privilégient les protéines dans leurs choix de collations et de desserts.

Réglementations strictes en matière de sécurité alimentaire, d'étiquetage et de conformité qualité

La règle 204 de la loi sur la modernisation de la sécurité alimentaire (Food Safety Modernization Act - FSMA) de la Food and Drug Administration des États-Unis (FDA) impose une traçabilité renforcée pour les fromages frais et à pâte molle, qui sont des ingrédients essentiels dans les desserts populaires tels que les cheesecakes et les mousses. La date limite de conformité, initialement prévue pour janvier 2026, a été proposée pour être reportée à juillet 2028. Cette réglementation exige des entreprises qu'elles maintiennent un enregistrement électronique disponible dans les 24 heures, attribuent des codes de lot de traçabilité et saisissent les éléments de données clés à chaque étape de la chaîne d'approvisionnement. De plus, la FDA a proposé un étiquetage en face avant du conditionnement qui classe les produits comme étant à teneur élevée, moyenne ou faible en graisses saturées, en sodium et en sucres ajoutés. Cette initiative d'étiquetage pourrait potentiellement avoir un impact sur les desserts laitiers traditionnels en influençant les perceptions des consommateurs. Les détaillants pourraient réagir en retirant de leur assortiment les unités de gestion des stocks (SKU) à haute teneur en sucre ou en les reléguant à des positions moins visibles en rayon, ce qui pourrait affecter les ventes et la visibilité. De plus, la conformité à la déclaration de santé qualifiée de la FDA pour le yaourt et son association avec le diabète de type 2 nécessite une justification rigoureuse par le biais d'essais cliniques ou de revues systématiques. Ce processus exige un engagement pluriannuel et un investissement financier important, s'élevant souvent à des millions de dollars. Ces exigences créent un avantage concurrentiel pour les fabricants établis tels que Danone et General Mills, qui disposent des ressources nécessaires pour répondre à ces demandes. En revanche, les marques plus petites et émergentes peuvent trouver difficile d'allouer les ressources nécessaires, limitant ainsi leur capacité à innover et à concurrencer efficacement sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les desserts glacés surpassent la crème glacée

La crème glacée mochi, les barres au yaourt grec et le gelato transforment le marché des desserts glacés, dont la croissance annuelle est prévue à 3,83 % jusqu'en 2031. Ce taux de croissance est presque le double de la croissance de référence du marché de 2,69 %, ce qui indique un changement significatif dans les préférences des consommateurs. La crème glacée, tout en maintenant une part de marché dominante de 79,63 % en 2025, croît à un rythme plus lent en raison de la saturation du marché et de la préférence croissante des consommateurs pour des alternatives plus saines. Bubbies et My/Mochi ont joué un rôle clé dans la promotion de l'adoption de la crème glacée mochi en introduisant chacun trois nouvelles saveurs en 2024. Bubbies a lancé les saveurs Chocolat Beurre de Cacahuète, Churro et Menthe Pépites de Chocolat, tandis que les nouvelles saveurs de My/Mochi restent non divulguées. Ces marques mettent l'accent sur le contrôle des portions, chaque pièce contenant généralement entre 80 et 110 calories, et sur des designs visuellement attrayants qui résonnent auprès des consommateurs de la génération Z et des Millennials. Ces jeunes générations privilégient les formats à grignoter et pratiques par rapport aux offres traditionnelles en litre, faisant de la crème glacée mochi un choix populaire. Les barres au yaourt grec de Yasso, qui fournissent 5 à 6 grammes de protéines par barre, ont étendu leur réseau de distribution à plus de 15 000 points de vente au détail d'ici 2024. Cela positionne le yaourt glacé comme un dessert fonctionnel qui comble le fossé entre plaisir et nutrition, séduisant les consommateurs soucieux de leur santé à la recherche d'options équilibrées. De plus, les sandwichs à la crème glacée et les barres de nouveauté ont connu une croissance grâce à des partenariats sous licence stratégiques. Par exemple, Wells Enterprises a introduit les gammes Nutella et Kinder Bueno, tandis qu'Unilever a lancé la Breyers Campfire Collection, avec des barres s'mores au cœur de guimauve grillée et au chocolat Hershey's. Ces collaborations soulignent l'efficacité des licences inter-catégories pour attirer les ménages en proposant des saveurs familières et de confiance dans des formats innovants. Ces partenariats stimulent non seulement l'intérêt des consommateurs, mais encouragent également les achats d'essai, élargissant ainsi la portée des produits de desserts glacés.

Par type d'emballage : les tasses et bacs dominent grâce à la durabilité et à la praticité

Les tasses et bacs détenaient une part de marché de 39,72 % en 2025 et devraient croître à un taux de 3,82 % jusqu'en 2031. Cette croissance est portée par la demande des consommateurs pour des portions individuelles contrôlées, l'utilisation croissante de carton durable et les préférences des détaillants pour des formats empilables et stables en rayon qui maximisent l'espace congélateur. Wells Enterprises a converti plus de 200 millions de gallons annuellement des tasses en polystyrène vers des tasses en polypropylène, améliorant ainsi la recyclabilité et s'alignant sur les mandats de responsabilité élargie des producteurs (REP) dans des États tels que la Californie, le Maine et l'Oregon.

Berry Global a introduit les pintes Twist, fabriquées en polypropylène recyclable et en polyéthylène haute densité (PEHD), lancées chez Walmart, Kroger et Publix pour Blue Bunny en 2024. Cela démontre que les emballages durables peuvent atteindre une distribution nationale tout en maintenant l'efficacité des coûts et les propriétés barrières essentielles. De plus, l'emballage Icon de Huhtamaki, composé à 95 % de matériaux biosourcés, est entré dans des programmes pilotes avec des laiteries de taille moyenne visant à se démarquer grâce à leurs références environnementales et à séduire les 73 % de consommateurs qui privilégient les emballages recyclables.

Par saveur : les noix et le caramel en plein essor grâce à l'accélération de la premiumisation

La vanille détenait une part de marché de 42,98 % en 2025, portée par son adaptabilité comme base pour les mélanges et son attrait généralisé auprès des différents groupes d'âge. Sa popularité souligne son rôle de saveur incontournable sur le marché. D'un autre côté, les saveurs de noix et caramel émergent comme le segment à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 4,08 % attendu jusqu'en 2031. Cette croissance est soutenue par l'inclusion d'ingrédients tels que le caramel salé, la noisette et la noix de pécan, qui enrichissent la texture et offrent un positionnement haut de gamme aux produits.

Des exemples tels que la pinte figue balsamique et mascarpone de Coolhaus et les pépites de chocolat aux noisettes de Talenti illustrent comment des combinaisons de saveurs sophistiquées — souvent inspirées de la pâtisserie européenne — passent d'offres de niche à une acceptation grand public. Ce changement est largement porté par les consommateurs Millennials et de la génération X qui recherchent de plus en plus des produits de grande distribution offrant des expériences de qualité restaurant.

Par canal de distribution : la reprise du circuit sur place surpasse la croissance du circuit hors domicile

Les canaux hors domicile, notamment les supermarchés, les hypermarchés, les épiceries de proximité et les plateformes de vente au détail en ligne, représentaient 80,92 % du volume total en 2025. Des détaillants de premier plan tels que Walmart, Kroger, Albertsons et les enseignes régionales représentaient collectivement 60 % des ventes en épicerie aux États-Unis, soulignant le rôle important des canaux hors domicile dans la structuration du marché des desserts glacés. De plus, le Bureau du recensement du Département du Commerce (Census Bureau of the Department of Commerce) a rapporté que les ventes estimées du commerce électronique au détail aux États-Unis pour le deuxième trimestre 2025, corrigées des variations saisonnières mais non des variations de prix, ont augmenté de 1,4 % (±0,9 %) par rapport au premier trimestre 2025.

D'un autre côté, les circuits sur place, tels que les restaurants, les restaurants à service rapide (QSR) et les établissements de restauration collective, se redressent régulièrement, avec un taux de croissance annuel de 3,6 % projeté jusqu'en 2031. Cette reprise est portée par la réintroduction des menus de desserts et des offres à durée limitée à mesure que les entreprises s'adaptent à l'environnement post-pandémique. L'Association nationale des restaurants (National Restaurant Association) a rapporté que les ventes totales de restauration hors établissement, y compris la livraison et les commandes à emporter, étaient 49 % plus élevées qu'en 2019, la livraison seule ayant augmenté de 65 %. Cela indique une opportunité croissante pour les desserts glacés adaptés à la livraison, tels que les barres emballées individuellement, les tasses et les kits sundae, pour répondre à la demande évolutive des consommateurs au-delà des expériences traditionnelles de restauration sur place.

Analyse géographique

Le marché des desserts laitiers aux États-Unis est façonné par les préférences régionales et les infrastructures, influençant les schémas de croissance à travers le pays. La côte Ouest, comprenant la Californie, l'Oregon et Washington, est en tête en matière d'emballages durables et d'innovation dans les saveurs haut de gamme. Des entreprises telles que Clover Sonoma ont opéré une transition vers des tasses en carton, Straus Family Creamery teste des pompes à chaleur électriques, et Tillamook prend ses décisions d'emballage sur la base d'évaluations du cycle de vie. Ces efforts sont motivés par des exigences réglementaires, telles que le projet de loi sénatorial 54 de la Californie (SB 54), et une demande croissante des consommateurs pour des produits respectueux de l'environnement. Pendant ce temps, le Nord-Est, comprenant New York, la Pennsylvanie et le Massachusetts, connaît une forte reprise des circuits sur place. La forte densité de restaurants et le tourisme à New York ont entraîné une consommation de desserts glacés 15 à 20 % plus élevée par habitant que la moyenne nationale. Des marques comme Jeni's Splendid Ice Creams et Van Leeuwen Ice Cream tirent parti de leurs boutiques phares dans Manhattan et Brooklyn pour attirer le trafic piétonnier et renforcer la notoriété de la marque avant de s'étendre aux circuits de vente au détail en épicerie.

Le Midwest, couvrant des États comme l'Illinois, l'Indiana, l'Iowa et le Wisconsin, bénéficie de sa proximité avec les fermes laitières et les installations de transformation. En 2024, trois nouvelles installations de production de crème glacée sont entrées en service dans l'Illinois, l'Indiana et le Texas, avec une capacité supplémentaire prévue dans l'Idaho et New York pour 2025. Ces développements contribuent à réduire les coûts de transport et à minimiser les fluctuations de température, qui peuvent entraîner des pertes lors de la distribution. Dans le Sud, qui comprend le Texas, la Floride et la Géorgie, les températures chaudes toute l'année entraînent une demande estivale 40 % plus élevée que la moyenne nationale. Cependant, les vagues de chaleur dépassant 100 degrés Fahrenheit augmentent les coûts d'énergie de réfrigération de 20 à 30 % et élèvent les risques de détérioration lors des chargements et déchargements. Pour relever ces défis, les distributeurs investissent dans des couvertures isolantes, de la glace carbonique et des solutions de transit accéléré. De plus, le Département de l'Agriculture des États-Unis (USDA) a attribué 6,3 millions USD à la Virginie et 5,2 millions USD à l'Iowa en 2024 pour des extensions du stockage frigorifique et de la surgélation rapide, améliorant la capacité logistique régionale pour la crème glacée et les desserts glacés tout en réduisant les taux de détérioration dans les zones rurales d'environ 15 à 20 %.

Les marchés ruraux et périurbains bénéficient également de l'expansion du commerce électronique. Par exemple, l'expédition directe aux consommateurs de Dippin' Dots à l'échelle nationale et l'entrée de Milk Bar dans 3 500 épiceries en 2024 démontrent comment les marques patrimoniales peuvent développer leur distribution sans compromettre leur positionnement artisanal. Par ailleurs, des innovations telles que les magasins mobiles autonomes de crème glacée de Robomart et les pilotes de livraison par drone de Flytrex testent des solutions de dernier kilomètre. Ces avancées visent à redéfinir l'avantage concurrentiel dans les marchés urbains denses, où la rapidité et la commodité sont essentielles aux décisions d'achat.

Paysage concurrentiel

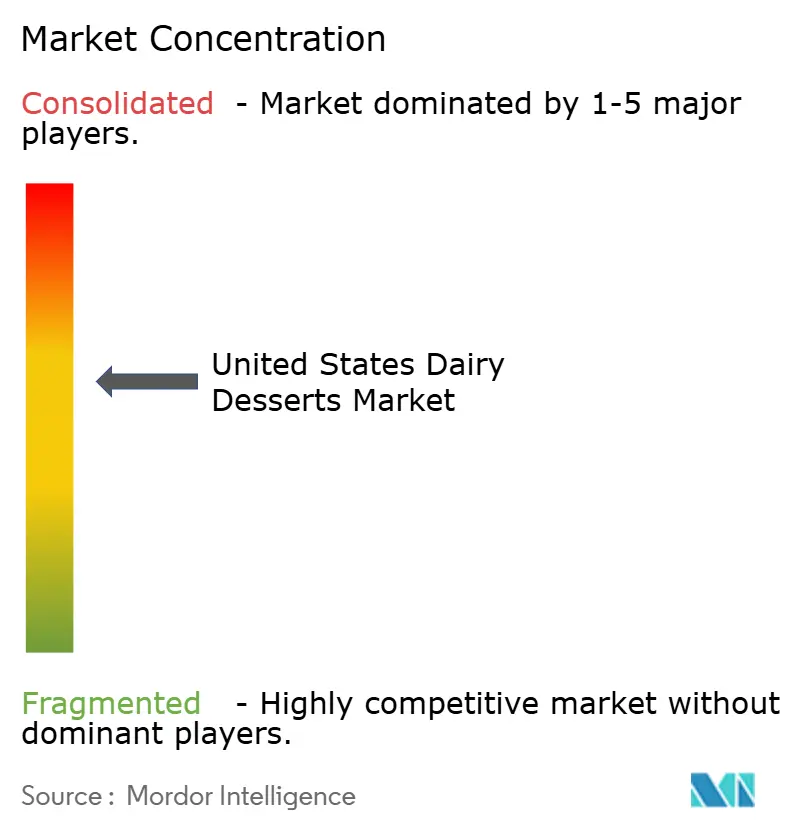

Le marché des desserts laitiers aux États-Unis affiche une consolidation modérée, créant des opportunités pour les entreprises régionales et les acteurs de niche d'élargir leur présence grâce à un positionnement produit unique, des canaux de distribution innovants et des collaborations stratégiques. La décision d'Unilever de séparer sa division crème glacée — générant 7,5 milliards EUR (environ 8,2 milliards USD) de chiffre d'affaires — devrait remodeler le paysage concurrentiel. L'entité nouvellement indépendante prévoit de se concentrer sur la formation de partenariats, l'expansion géographique et la rationalisation de son portefeuille de produits sans les contraintes liées au fonctionnement au sein d'un conglomérat plus large. De même, la cession par General Mills de son portefeuille de yaourts nord-américains, incluant des marques telles que Yoplait, Go-Gurt et Oui, à Lactalis et Sodiaal pour 2,1 milliards USD en septembre 2024, ainsi que l'acquisition par Campbell Soup Company de Sovos Brands, propriétaire de Noosa, pour 2,7 milliards USD en mars 2024, reflètent un repositionnement stratégique vers les offres de desserts laitiers de base. Ces transactions visent à capitaliser sur les réseaux de distribution existants et les capacités de fabrication pour générer des efficiences opérationnelles.

L'adoption de technologies avancées renforce davantage l'avantage concurrentiel des grands fabricants. D'ici 2025, Unilever a déployé 350 000 congélateurs dotés d'intelligence artificielle (IA) à travers les États-Unis, atteignant une augmentation de 12 % des ventes grâce à l'optimisation des stocks par technologie de capture d'image et alertes de réapprovisionnement en temps réel. De telles avancées technologiques sont difficiles à reproduire pour les marques plus petites sans investissements financiers substantiels.

Ces développements soulignent la dynamique évolutive du marché des desserts laitiers aux États-Unis, où les réalignements stratégiques et les innovations technologiques façonnent l'environnement concurrentiel. Tandis que les grands fabricants exploitent leurs ressources pour renforcer leur position sur le marché, les acteurs régionaux et de niche ont des opportunités de se différencier grâce à l'innovation et à des stratégies ciblées.

Leaders du secteur des desserts laitiers aux États-Unis

Blue Bell Creameries, Inc.

Conagra Brands Inc.

Dairy Farmers of America Inc.

Froneri International Limited

Gifford's Dairy Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Unilever a dévoilé sa gamme de crèmes glacées 2025 pour les États-Unis à travers les marques Talenti, Breyers, Popsicle, Good Humor, Magnum et Klondike, introduisant plus de 20 nouveaux produits, notamment les Talenti Gelato Layers (Pâte à biscuits aux pépites de chocolat, Tiramisu italien, Biscuit snickerdoodle), la Breyers Campfire Collection (guimauve grillée, biscuit graham, chocolat Hershey's) et les barres Carb Smart (fraise, rocky road), démontrant une diversification continue de l'assortiment et un ciblage des niches alimentaires.

- Octobre 2024 : Prairie Farms Dairy a acquis SmithFoods, un fabricant de lait, crème aigre, fromage cottage, crème glacée et mélanges à custard basé en Ohio, pour un montant non divulgué ; l'acquisition complète le réseau de laiteries de Prairie Farms, étend son empreinte en Ohio et vise à apporter de la valeur à ses plus de 600 familles de producteurs laitiers, avec une intégration transparente et aucune perturbation de la fabrication ou de la livraison.

- Avril 2024 : Rich Products a lancé la Specialty Treat Shop Turtle Cheesecake Mousse Parfait, un dessert en portion individuelle à emporter combinant une mousse de cheesecake avec des inclusions de style turtle (chocolat, caramel, noix), destiné aux détaillants de restauration collective et aux circuits de proximité pour capter les achats impulsifs et les occasions d'indulgence haut de gamme.

Périmètre du rapport sur le marché des desserts laitiers aux États-Unis

Les cheesecakes, les desserts glacés, la crème glacée, les mousses et autres sont couverts en tant que segments par type de produit. Le circuit hors domicile et le circuit sur place sont couverts en tant que segments par canal de distribution.| Cheesecakes |

| Desserts glacés |

| Crème glacée |

| Mousses |

| Autres |

| Tasses et bacs |

| Bâtonnets et barres |

| Autres |

| Vanille |

| Chocolat |

| À base de fruits |

| Noix et caramel |

| Autres |

| Hors domicile | Épiceries de proximité |

| Vente au détail en ligne | |

| Détaillants spécialisés | |

| Supermarchés et hypermarchés | |

| Autres | |

| Sur place |

| Par type de produit | Cheesecakes | |

| Desserts glacés | ||

| Crème glacée | ||

| Mousses | ||

| Autres | ||

| Par type d'emballage | Tasses et bacs | |

| Bâtonnets et barres | ||

| Autres | ||

| Par saveur | Vanille | |

| Chocolat | ||

| À base de fruits | ||

| Noix et caramel | ||

| Autres | ||

| Par canal de distribution | Hors domicile | Épiceries de proximité |

| Vente au détail en ligne | ||

| Détaillants spécialisés | ||

| Supermarchés et hypermarchés | ||

| Autres | ||

| Sur place | ||

Définition du marché

- Beurre - Le beurre est une émulsion solide jaune à blanche de globules gras, d'eau et de sels inorganiques produite par barattage de la crème du lait de vache.

- Produits laitiers - Les produits laitiers comprennent le lait et tout aliment fabriqué à partir du lait, notamment le beurre, le fromage, la crème glacée, le yaourt et le lait concentré et en poudre.

- Desserts glacés - Les desserts laitiers glacés désignent et comprennent les produits contenant du lait ou de la crème et d'autres ingrédients qui sont congelés ou semi-congelés avant consommation, tels que la glace allégée ou le sorbet au lait (sherbet), y compris les desserts laitiers glacés à des fins alimentaires spéciales, et les sorbets.

- Boissons à base de lait fermenté - Le lait fermenté est un lait épais et caillé, au goût acidulé, obtenu par fermentation du lait. Les boissons à base de lait fermenté telles que le kéfir, le laban et le babeurre ont été prises en compte dans l'étude.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en soumettant le beurre brut à un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre est celui qui n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu suit les mêmes procédés que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients artificiels ou colorants. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème entière | La crème entière contient 48 % de matières grasses, soit plus du double de la teneur en matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Celle-ci a un pourcentage de matières grasses bien supérieur à la crème légère (36 %). Utilisée pour garnir les gâteaux, les tartes et les entremets, et comme épaississant pour les sauces, les soupes et les garnitures. |

| Desserts glacés | Desserts destinés à être consommés à l'état congelé. Par exemple : les sorbets au lait (sherbets), les sorbets, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à une très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154°C, ce qui tue les micro-organismes pathogènes sporulants, produisant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre végétal | Beurre fabriqué à partir d'huiles d'origine végétale telles que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Sur place | Désigne les restaurants, les restaurants à service rapide (QSR) et les bars. |

| Hors domicile | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissures et à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments d'origine végétale avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé préparé avec de la glace combinée à du jus de fruit, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sorbet au lait (Sherbet) | Le sorbet au lait est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Longue conservation | Aliments pouvant être stockés en toute sécurité à température ambiante, ou <q>en rayon,</q> pendant au moins un an et ne nécessitant pas de cuisson ni de réfrigération pour être consommés en toute sécurité. |

| LDM | La livraison directe en magasin (LDM) est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | L'Orthodox Union Kosher est une agence de certification casher basée à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux préparé avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à pâturer dans des prairies, où elles consomment une variété de graminées et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires aux prévisions du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement