Taille et part de marché des glaces sans produits laitiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

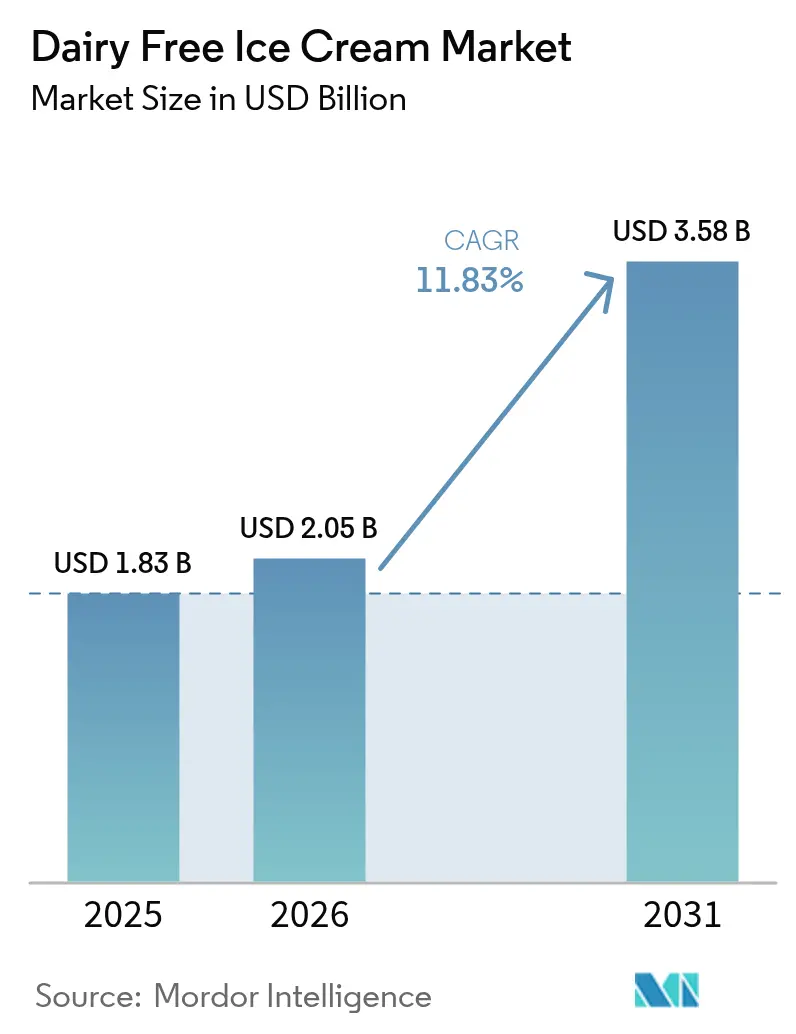

| Taille du Marché (2026) | 2.05 Milliards de dollars |

| Taille du Marché (2031) | 3.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des glaces sans produits laitiers par Mordor Intelligence

La taille du marché des glaces sans produits laitiers était évaluée à 1,83 milliard USD en 2025 et devrait croître de 2,05 milliards USD en 2026 pour atteindre 3,58 milliards USD d'ici 2031, à un CAGR de 11,83 % au cours de la période de prévision (2026-2031). La croissance de la demande reflète l'augmentation des diagnostics d'intolérance au lactose, l'adoption d'un mode de vie végétalien et les préférences pour les étiquettes propres qui positionnent les desserts à base de plantes comme à la fois gourmands et fonctionnels. Les orientations provisoires publiées en janvier 2025 par la Food and Drug Administration des États-Unis ont levé l'incertitude en matière d'étiquetage, permettant aux producteurs d'indiquer les attributs à base de plantes à côté des descripteurs conventionnels de glaces sans risques réglementaires. La tarification premium se maintient, les marques associant des certifications sans allergènes à des saveurs inédites, tandis que les partenariats de fermentation de précision réduisent les barrières de coûts conventionnelles. La divergence géographique est claire : l'Amérique du Nord est en tête de la pénétration au détail, mais l'Asie-Pacifique enregistre la progression d'adoption la plus rapide, portée par une infrastructure de protéines alternatives en expansion.

Principaux enseignements du rapport

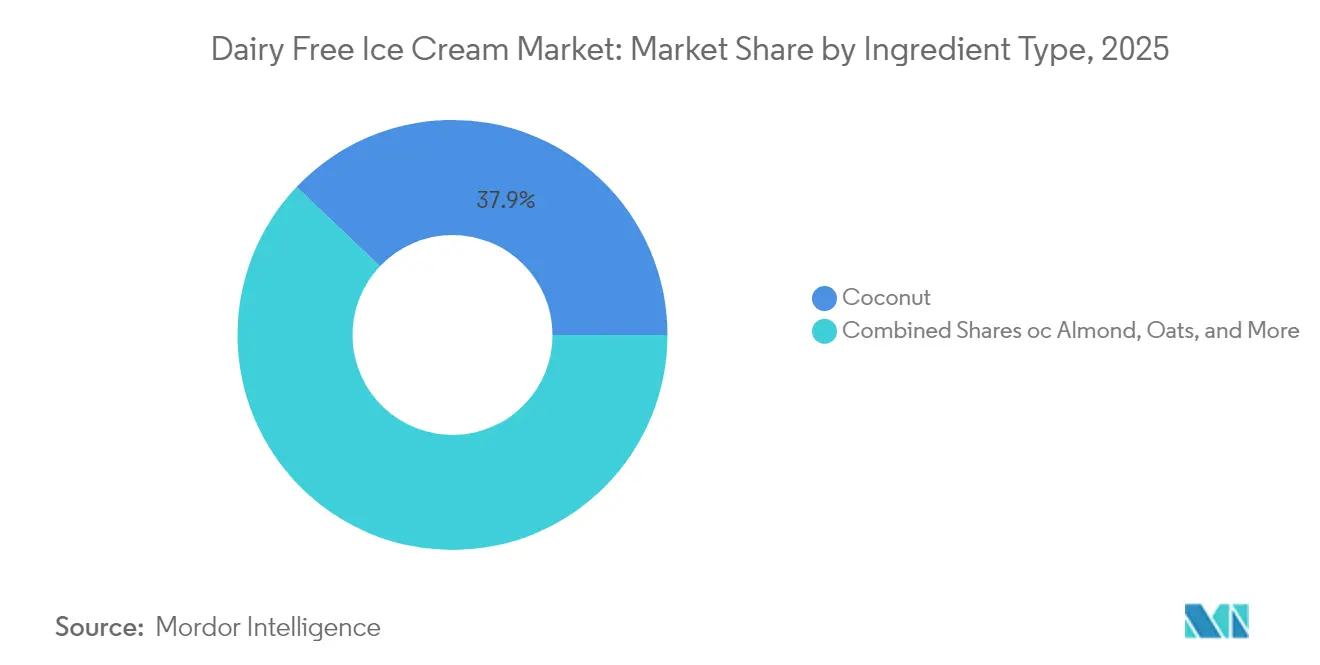

- Par type d'ingrédient, les formulations à base de noix de coco détenaient 37,92 % de la part de marché des glaces sans produits laitiers en 2025, tandis que les variantes à base d'avoine devraient progresser à un CAGR de 16,58 % jusqu'en 2031.

- Par type de saveur, la vanille était en tête avec une part de revenus de 34,25 % en 2025 ; le chocolat devrait croître à un CAGR de 14,73 % jusqu'en 2031.

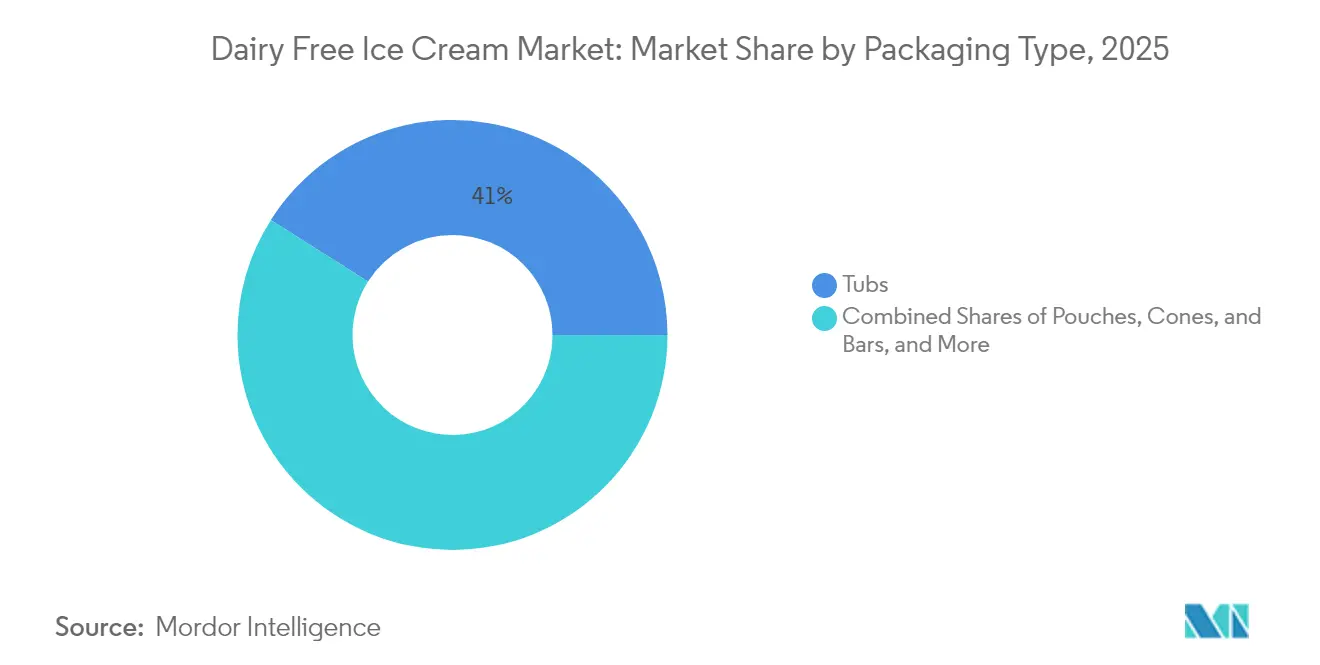

- Par type d'emballage, les bacs représentaient 41,02 % de la taille du marché des glaces sans produits laitiers en 2025, et les cônes et bâtonnets se développeront à un CAGR de 14,09 % jusqu'en 2031.

- Par canal de distribution, les circuits hors commerce commandaient une part de 64,55 % en 2025, et le même canal affiche le CAGR projeté le plus élevé à 17,52 % jusqu'en 2031.

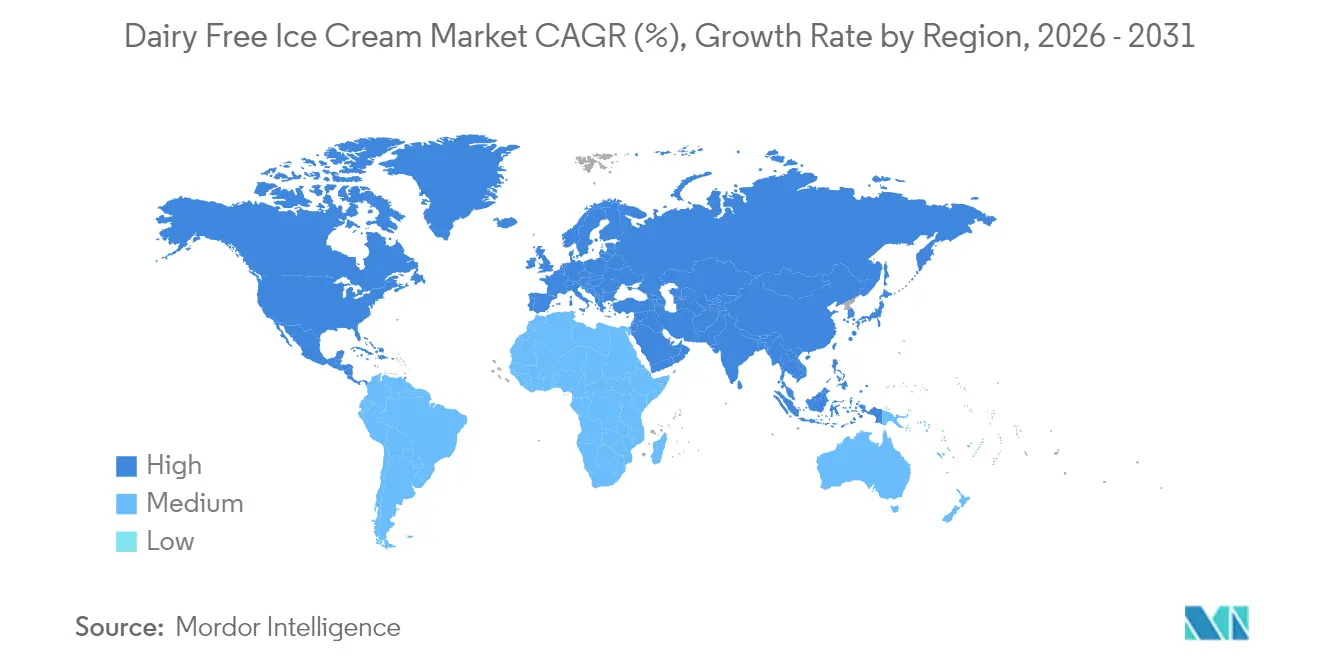

- Par géographie, l'Amérique du Nord a capturé 46,72 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait enregistrer un CAGR de 14,62 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des glaces sans produits laitiers

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance des populations végétaliennes et intolérantes au lactose | +2.1% | Mondial, avec une concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilisation croissante à la santé et désir d'options de glaces à étiquette propre et sans allergènes. | +2.8% | Mondial, plus fort dans les marchés développés | Long terme (≥ 4 ans) |

| Innovations dans les ingrédients à base de plantes améliorant le goût, la texture et les profils nutritionnels. | +2.3% | Mondial, piloté par les centres de R&D d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour une indulgence à faible teneur en cholestérol, en graisses saturées réduites et sans allergènes | +1.9% | Principalement Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des glaces sans produits laitiers premium, artisanales et artisanales de qualité | +1.7% | Amérique du Nord et Europe, émergence dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| La sensibilisation et les recommandations portées par les réseaux sociaux renforcent l'intérêt des consommateurs | +1.4% | Mondial, impact le plus fort en Asie-Pacifique et chez les jeunes démographies | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La croissance des populations végétaliennes et intolérantes au lactose stimule l'expansion du marché

Les données démographiques révèlent des moteurs structurels de la demande qui vont au-delà des choix de mode de vie pour s'inscrire dans une nécessité médicale. Les orientations diététiques 2024 du Département de l'Agriculture des États-Unis[1]Département de l'Agriculture des États-Unis, "Directives diététiques pour les Américains," Département de l'Agriculture des États-Unis, usda.gov reconnaissent qu'environ 65 % des adultes dans le monde présentent un certain degré de malabsorption du lactose, créant un marché adressable qui transcende les préférences alimentaires volontaires. La croissance de la population végétalienne, particulièrement concentrée dans les centres urbains des marchés développés, a accéléré de 1 % à 6 % de la population totale dans les principales zones métropolitaines entre 2020 et 2024. Ce changement démographique est corrélé à un revenu disponible plus élevé et à une volonté de payer des prix premium pour des produits alimentaires spécialisés. L'intersection de la nécessité médicale et du choix de mode de vie crée des motivations d'achat doubles que les alternatives laitières traditionnelles ne peuvent pas satisfaire. Les cadres réglementaires reconnaissent de plus en plus l'intolérance au lactose comme un problème de santé légitime, avec des orientations de la Food and Drug Administration soutenant un étiquetage clair des allergènes qui facilite la découverte de produits pour les consommateurs concernés.

Sensibilisation croissante à la santé et désir d'options de glaces à étiquette propre et sans allergènes.

Les tendances comportementales des consommateurs mettent en évidence un changement significatif, les produits gourmands adoptant de plus en plus un positionnement axé sur la santé sans compromettre le goût. Les données de surveillance nutritionnelle 2024 des Centres pour le contrôle et la prévention des maladies[2]Centres pour le contrôle et la prévention des maladies, "Données et statistiques nutritionnelles," Centres pour le contrôle et la prévention des maladies, cdc.gov révèlent que 73 % des consommateurs recherchent activement des produits à faible teneur en graisses saturées, même dans les catégories traditionnellement gourmandes. Le concept d'« étiquette propre » s'est développé au-delà de la transparence des ingrédients pour inclure les méthodes de production, l'éthique d'approvisionnement et l'impact environnemental. Les produits sans produits laitiers s'alignent naturellement sur les normes d'étiquette propre en évitant les hormones artificielles, les antibiotiques et autres additifs spécifiques aux produits laitiers qui préoccupent les consommateurs soucieux de leur santé. Cette fusion de l'indulgence et du bien-être a créé des opportunités de tarification premium, les consommateurs étant prêts à payer 20 à 30 % de plus pour des produits qui combinent satisfaction sensorielle et bénéfices pour la santé. De plus, l'inclusion de protéines végétales, de probiotiques et d'ingrédients fonctionnels transforme la glace d'une source de calories vides en un produit à la nutrition ciblée.

Innovations dans les ingrédients à base de plantes améliorant le goût, la texture et les profils nutritionnels.

Les avancées dans les technologies de fabrication ont efficacement résolu les défis persistants de texture et de sensation en bouche qui limitaient auparavant l'adoption des produits sans produits laitiers. Des recherches publiées dans le Journal of Food Engineering révèlent que la combinaison du traitement à haute pression avec la modification enzymatique peut reproduire des profils de texture similaires aux produits laitiers dans des formulations à base de plantes. La fermentation de précision facilite la production de protéines identiques aux produits laitiers sans impliquer d'animaux, éliminant la dépendance à des systèmes de stabilisants complexes qui causaient autrefois une sensation en bouche artificielle. Les formulations à base d'avoine utilisent leur teneur naturelle en bêta-glucane pour offrir une texture crémeuse sans nécessiter l'ajout de gommes ou d'émulsifiants. De plus, le développement de systèmes de graisses végétales qui cristallisent de manière similaire aux graisses laitières a résolu les caractéristiques de fonte qui différenciaient auparavant les produits sans produits laitiers. Les techniques d'homogénéisation avancées préviennent désormais la formation de cristaux de glace, qui conduisait historiquement à des textures granuleuses dans les desserts glacés à base de plantes.

Expansion des glaces sans produits laitiers premium, artisanales et artisanales de qualité

Les stratégies de positionnement artisanal et de qualité ont réussi à repositionner les glaces sans produits laitiers, passant de produits pour régimes restrictifs à des options d'indulgence premium. L'analyse de marché révèle que les marques de glaces sans produits laitiers positionnées en premium atteignent une tarification par unité supérieure de 40 à 50 % par rapport aux équivalents du marché de masse, indiquant une communication réussie de la proposition de valeur. Les méthodes de production en petites séries, l'approvisionnement en ingrédients exotiques et les saveurs en édition limitée créent une demande portée par la rareté qui soutient des structures de tarification premium. Le positionnement artisanal permet des canaux de vente directe aux consommateurs qui captent des marges plus élevées tout en fidélisant la clientèle grâce à des expériences client personnalisées. Les messages de durabilité intégrés au positionnement premium séduisent les consommateurs soucieux de l'environnement, prêts à payer des suppléments pour des produits alignés sur leurs valeurs. L'expansion géographique des marques premium des marchés urbains côtiers vers les villes secondaires démontre l'acceptation grand public des glaces sans produits laitiers comme options d'indulgence légitimes.

Analyse de l'impact des freins*

| Freins | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés dus aux technologies de traitement spécialisées | -1.8% | Mondial, plus aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Obstacles réglementaires liés aux déclarations d'allergènes, aux certifications véganes et à la conformité aux étiquettes propres. | -1.2% | Principalement Europe et Amérique du Nord, en expansion mondiale | Court terme (≤ 2 ans) |

| Défis liés au goût et à la texture | -1.5% | Mondial, particulièrement dans les segments sensibles aux prix | Moyen terme (2-4 ans) |

| Contraintes de la chaîne d'approvisionnement pour les ingrédients végétaux spécialisés | -0.9% | Mondial, aigu dans les régions à diversité agricole limitée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés dus aux technologies de traitement spécialisées

L'économie de fabrication révèle des désavantages de coûts structurels qui limitent la pénétration du marché au-delà des segments premium. Les équipements de traitement spécialisés pour les formulations à base de plantes nécessitent des investissements en capital supérieurs de 30 à 40 % à ceux des lignes de traitement laitier conventionnelles, créant des barrières pour les petits fabricants cherchant à entrer sur le marché. Les processus de congélation à forte consommation d'énergie combinés à des exigences de durée de conservation plus courtes augmentent les coûts opérationnels par rapport aux alternatives laitières qui bénéficient d'une infrastructure de chaîne du froid établie. Les coûts des ingrédients pour les protéines végétales spécialisées, les stabilisants naturels et les certifications biologiques ajoutent 15 à 25 % aux dépenses en matières premières par rapport aux formulations conventionnelles. L'absence d'économies d'échelle dans les chaînes d'approvisionnement en ingrédients végétaux perpétue des désavantages de coûts qui empêchent la parité des prix avec les alternatives laitières. La complexité de fabrication accroît les exigences de contrôle qualité, avec des défis de cohérence entre les lots qui nécessitent des tests supplémentaires et des déchets potentiels.

Obstacles réglementaires liés aux déclarations d'allergènes, aux certifications véganes et à la conformité aux étiquettes propres.

Les exigences de conformité dans diverses juridictions entraînent des retards de développement, reportent les lancements de produits et augmentent les dépenses réglementaires. Les directives changeantes de la Food and Drug Administration des États-Unis[3]Food and Drug Administration des États-Unis, "Guide d'étiquetage des aliments : Orientations pour l'industrie," Food and Drug Administration des États-Unis, fda.gov sur l'étiquetage des produits à base de plantes exigent des évaluations juridiques continues et, parfois, des reformulations pour assurer la conformité. Les processus de certification végane nécessitent des audits tiers de l'ensemble des chaînes d'approvisionnement, créant une dépendance à la conformité des fournisseurs qui peut perturber les calendriers de production. Les normes d'étiquette propre, qui excluent les stabilisants et conservateurs traditionnels, nécessitent des reformulations susceptibles d'affecter la durée de conservation ou la texture. L'expansion internationale implique de naviguer dans des cadres réglementaires divers, certains marchés restreignant l'utilisation de termes liés aux produits laitiers pour les produits à base de plantes. De plus, l'incertitude réglementaire autour des ingrédients novateurs, tels que les protéines issues de la fermentation de précision, pousse les fabricants à hésiter à adopter des technologies de formulation avancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : l'innovation à base d'avoine défie la domination de la noix de coco

En 2025, les formulations à base de noix de coco représentaient une part de marché de 37,92 %, bénéficiant de leur teneur naturelle en matières grasses qui reproduit fidèlement la sensation en bouche des produits laitiers. D'autre part, les alternatives à base d'avoine connaissent une croissance rapide, avec un CAGR de 16,58 % projeté jusqu'en 2031, portées par leurs profils nutritionnels améliorés et leurs processus de production évolutifs. La teneur en bêta-glucane de l'avoine offre une onctuosité naturelle, réduisant la dépendance à des stabilisants étendus, ce qui abaisse les coûts des ingrédients et soutient le positionnement en étiquette propre. Les produits à base d'amande sont affectés par des défis de chaîne d'approvisionnement découlant de la sécheresse en Californie, tandis que les alternatives au soja font face à des préoccupations concernant les OGM sur les marchés clés.

Les avancées dans l'isolation des protéines d'avoine ont permis aux fabricants de reproduire des textures similaires aux produits laitiers tout en maintenant la compétitivité des coûts par rapport aux formulations traditionnelles à base de noix de coco. L'approbation par la Food and Drug Administration des États-Unis du bêta-glucane d'avoine pour ses propriétés de réduction du cholestérol crée des opportunités d'allégations de santé que les produits à base de noix de coco ne peuvent pas exploiter. De plus, la fermentation de précision commence à compléter les ingrédients végétaux traditionnels. Des entreprises comme Perfect Day démontrent la faisabilité commerciale des protéines laitières produites en laboratoire, qui contournent entièrement les contraintes agricoles.

Par type de saveur : l'innovation chocolat stimule la croissance premium

Les saveurs vanille commandaient 34,25 % de part de marché en 2025, bénéficiant d'un attrait universel et d'une simplicité de formulation à travers divers ingrédients à base de plantes. Les variantes chocolat atteignent la croissance la plus rapide à un CAGR de 14,73 %, soutenues par la compatibilité naturelle du cacao avec les graisses végétales et la volonté des consommateurs de payer des suppléments pour des expériences chocolatées gourmandes. Les saveurs à base de fruits capitalisent sur les tendances d'étiquette propre en incorporant des morceaux de fruits entiers et des systèmes de saveurs naturelles. Les formulations au caramel présentent des défis techniques dans les applications sans produits laitiers, nécessitant des techniques de brunissement spécialisées qui évitent les ingrédients dérivés des produits laitiers.

Le segment chocolat bénéficie d'opportunités de positionnement premium, les marques artisanales atteignant une tarification par unité supérieure de 40 à 50 % grâce à un approvisionnement en cacao exotique et à des éditions limitées. Le lancement en 2024 par Ben & Jerry's de saveurs chocolatées à base d'avoine a démontré l'acceptation grand public des formulations chocolatées à base de plantes. L'innovation en matière de saveurs se concentre de plus en plus sur les ingrédients fonctionnels, les herbes adaptogènes et les superaliments créant une différenciation au-delà des profils de goût traditionnels. Le paysage réglementaire favorise les systèmes de saveurs naturelles par rapport aux alternatives artificielles, s'alignant sur les préférences des consommateurs pour des ingrédients reconnaissables.

Par type d'emballage : les formats portables captent une tarification premium

L'emballage traditionnel en bacs maintenait une part de marché de 41,02 % en 2025, répondant aux habitudes de consommation domestique et aux préférences d'achat en vrac. Les cônes et bâtonnets affichent la croissance la plus rapide à un CAGR de 14,09 %, capitalisant sur les opportunités de tarification premium et les comportements d'achat impulsif. L'emballage en sachets séduit les consommateurs soucieux de la durabilité tout en réduisant les coûts de matériaux par rapport aux contenants rigides. Les formats individuels permettent des messages de contrôle des portions qui s'alignent sur un positionnement axé sur la santé.

Le passage aux formats portables reflète l'évolution des occasions de consommation, la collation en déplacement remplaçant les moments de dessert familiaux traditionnels. La complexité de fabrication augmente avec les exigences d'emballage individuel, mais la tarification premium compense largement les coûts de production supplémentaires. Les considérations de durabilité favorisent les innovations d'emballage qui réduisent la teneur en plastique tout en maintenant l'intégrité du produit tout au long de la distribution en chaîne du froid. L'expansion du canal des épiceries de proximité stimule la demande de formats à emporter qui concurrencent directement les nouveautés de glaces conventionnelles.

Par canaux de distribution : la domination hors commerce s'accélère par la spécialisation

En 2025, les canaux hors commerce représentaient 64,55 % de la part de marché tout en affichant également le taux de croissance le plus élevé, avec un CAGR de 17,52 % projeté jusqu'en 2031. Cette contradiction apparente met en évidence la fragmentation interne au sein du canal, les détaillants spécialisés et les plateformes en ligne captant de plus en plus des parts de marché aux supermarchés traditionnels. Les supermarchés et hypermarchés assurent l'accessibilité au marché de masse mais font face à des défis de marge en raison de la concurrence des marques distributeurs. Les épiceries de proximité répondent aux achats impulsifs, accueillant souvent une tarification premium. La vente au détail en ligne facilite l'engagement direct avec les consommateurs et utilise des modèles d'abonnement pour renforcer la fidélité des clients.

À l'inverse, le segment sur commerce exploite le marketing expérientiel, les restaurants et cafés servant de lieux d'essai de produits avant l'adoption au détail. Les collaborations avec les cuisines fantômes permettent aux marques de tester de nouvelles saveurs dans des environnements contrôlés tout en générant des revenus via les canaux de restauration. L'intégration du commerce de détail et de la restauration via des modèles hybrides crée des opportunités de distribution innovantes, brouillant les frontières traditionnelles des canaux. Les détaillants spécialisés se concentrent sur l'éducation à la marque et le positionnement premium, offrant une valeur unique que les détaillants de masse ne peuvent pas reproduire, ce qui justifie leur capacité à obtenir des marges de gros plus élevées.

Analyse géographique

En 2025, l'Amérique du Nord détient une part de marché de 46,72 %, soulignant son leadership dans le secteur des aliments à base de plantes. Cette croissance est soutenue par un réseau de distribution bien établi et l'ouverture des consommateurs à essayer des alternatives laitières. Les États-Unis stimulent cette expansion régionale, les grands détaillants comme Walmart et Target augmentant leurs offres de produits sans produits laitiers pour répondre à la demande croissante. Le Canada bénéficie d'initiatives gouvernementales en matière de développement des protéines végétales, notamment l'investissement de 113 millions USD d'Agriculture et Agroalimentaire Canada dans la recherche sur les protéines alternatives jusqu'en 2024. Au Mexique, où l'intolérance au lactose touche plus de 80 % de la population, la demande d'alternatives sans produits laitiers est significative. Le soutien réglementaire, tel que les directives claires d'étiquetage de la Food and Drug Administration des États-Unis, facilite le développement de produits et les stratégies marketing.

L'Asie-Pacifique connaît une croissance rapide, avec un CAGR projeté de 14,62 % jusqu'en 2031, portée par des changements démographiques et économiques favorisant l'adoption des produits à base de plantes. Le marché en expansion des laits végétaux en Chine fournit l'infrastructure de fabrication nécessaire et la familiarité des consommateurs pour soutenir le segment des desserts glacés. Au Japon, le vieillissement de la population recherche de plus en plus des aliments fonctionnels aux bénéfices pour la santé, faisant des glaces sans produits laitiers enrichies un choix populaire tant pour l'indulgence que pour la nutrition. La culture végétarienne de l'Inde s'aligne naturellement avec les produits à base de plantes, et la hausse des revenus disponibles stimule la demande d'offres premium. L'Australie sert de pôle d'innovation, les marques locales créant des saveurs tropicales qui séduisent les marchés plus larges d'Asie-Pacifique. Cependant, l'environnement réglementaire varie selon les pays de la région, certains soutenant l'étiquetage à base de plantes tandis que d'autres imposent des restrictions sur la terminologie liée aux produits laitiers.

Le cadre réglementaire établi de l'Europe en vertu du Règlement de l'Union européenne sur les nouveaux aliments crée des défis de conformité qui favorisent les acteurs expérimentés, conduisant à une consolidation des parts de marché. L'indépendance réglementaire post-Brexit du Royaume-Uni permet une approbation plus rapide des ingrédients novateurs, notamment les protéines issues de la fermentation de précision, qui nécessitent une documentation de sécurité étendue. L'Allemagne est en tête de la consommation régionale en raison de sa forte sensibilisation environnementale et de sa volonté de payer des suppléments pour des produits durables. En France, le patrimoine culinaire du pays fixe des attentes élevées pour que les fabricants à base de plantes reproduisent des profils de goût similaires aux produits laitiers. Les Pays-Bas servent de plaque tournante de distribution pour l'Europe, les grandes entreprises alimentaires établissant des centres d'innovation à base de plantes pour servir le marché plus large. Les réglementations en matière de durabilité façonnent de plus en plus le développement des produits, l'étiquetage de l'empreinte carbone favorisant l'utilisation d'ingrédients à moindre impact.

Paysage concurrentiel

Le marché des glaces sans produits laitiers se caractérise par une concurrence fragmentée, avec un score de concentration de 3 sur 10. Cela indique des opportunités considérables pour les marques spécialisées ciblant des segments de consommateurs de niche. Les géants alimentaires établis comme Unilever et Danone capitalisent sur leur échelle de distribution et la force de leur marque pour dominer le marché de masse, tandis que les acteurs de niche tels que NadaMoo! et Oatly exploitent un positionnement ciblé pour commander une tarification premium. L'environnement concurrentiel favorise les entreprises disposant soit d'avantages d'échelle significatifs, soit d'offres de produits hautement différenciées, laissant les acteurs de niveau intermédiaire vulnérables aux pressions sur les marges.

L'adoption technologique varie considérablement ; par exemple, les leaders de la fermentation de précision comme Perfect Day collaborent avec des fabricants établis pour accéder à la distribution tout en maintenant leur avantage en matière d'innovation. Les dépôts de brevets dans les technologies de formulation à base de plantes ont augmenté, les acteurs clés sécurisant des droits de propriété intellectuelle pour des systèmes de stabilisants avancés et des méthodes d'amélioration de la texture. Les tendances stratégiques montrent une collaboration croissante entre les entreprises laitières traditionnelles et les innovateurs à base de plantes via des partenariats, des acquisitions et des coentreprises. L'acquisition de Crème de la Crème par Greenyard en avril 2025 illustre une tendance à la consolidation, où les acteurs établis choisissent d'acquérir des capacités spécialisées plutôt que de les développer en interne.

Le paysage concurrentiel récompense de plus en plus les entreprises capables de naviguer efficacement dans des cadres réglementaires complexes tout en maintenant l'efficacité des coûts, créant des barrières à l'entrée qui profitent aux acteurs établis. Les perturbateurs émergents se concentrent sur les modèles de vente directe aux consommateurs et les services d'abonnement pour fidéliser les clients sans concurrencer pour l'espace en rayon. De plus, le marketing sur les réseaux sociaux et les partenariats avec des influenceurs sont devenus essentiels pour la construction de marque, en particulier auprès des jeunes démographies qui stimulent la croissance de la catégorie.

Leaders du secteur des glaces sans produits laitiers

Danone SA

Oatly Group AB

Oregon Ice Cream Company

Unilever PLC

Van Leeuwen Ice Cream

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : Kinish, une startup basée à Tokyo, a lancé sa nouvelle marque de glaces sans produits laitiers à base de riz appelée The Rice Creamery. La gamme propose trois saveurs — Honoka (Original), Matcha Uji du Maître et Chocolat Hollandais Élégant — et est disponible chez les détaillants à Tokyo et en ligne.

- Juillet 2025 : Food Union, le principal producteur de produits laitiers et de glaces de Lettonie, a lancé la toute première glace 100 % végane sous son emblématique marque Pols. La nouvelle glace végane a été élaborée entièrement à partir d'ingrédients à base de plantes, notamment du lait de coco et de l'huile de coco premium.

- Janvier 2025 : Vesta a lancé la première glace végane d'Inde entièrement à base de lait de coco. La glace au lait de coco de Vesta s'alignait également sur les préférences régionales pour les ingrédients naturels et la durabilité.

- Juin 2024 : McDonald's Royaume-Uni a lancé un nouveau dessert glacé de style glace sans produits laitiers appelé le Vegan Scoop, disponible en saveurs chocolat et fraise. L'essai a été déployé dans 52 restaurants sélectionnés dans le Nord-Ouest de l'Angleterre.

Périmètre du rapport sur le marché mondial des glaces sans produits laitiers

Le hors commerce est couvert en tant que segment par canal de distribution. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Amérique du Nord sont couverts en tant que segments par région.| Noix de coco |

| Amande |

| Soja |

| Avoine |

| Autres |

| Vanille |

| Chocolat |

| À base de fruits |

| Caramel |

| Autres |

| Bacs |

| Sachets |

| Cônes et bâtonnets |

| Autres |

| Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Détaillants spécialisés | |

| Vente au détail en ligne | |

| Autres canaux | |

| Sur commerce |

| Amérique du Nord | États-Unis |

| Mexique | |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Russie | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Type d'ingrédient | Noix de coco | |

| Amande | ||

| Soja | ||

| Avoine | ||

| Autres | ||

| Type de saveur | Vanille | |

| Chocolat | ||

| À base de fruits | ||

| Caramel | ||

| Autres | ||

| Type d'emballage | Bacs | |

| Sachets | ||

| Cônes et bâtonnets | ||

| Autres | ||

| Canaux de distribution | Hors commerce | Supermarchés et hypermarchés |

| Épiceries de proximité | ||

| Détaillants spécialisés | ||

| Vente au détail en ligne | ||

| Autres canaux | ||

| Sur commerce | ||

| Géographie | Amérique du Nord | États-Unis |

| Mexique | ||

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Russie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Alternatives laitières - Les alternatives laitières sont des aliments fabriqués à partir de lait/huiles d'origine végétale au lieu de leurs produits animaux habituels, tels que le fromage, le beurre, le lait, la glace, le yaourt, etc. Le lait alternatif à base de plantes ou non laitier est le segment à la croissance la plus rapide dans la nouvelle catégorie de développement de produits alimentaires des boissons fonctionnelles et spécialisées à travers le monde.

- Beurre non laitier - Le beurre non laitier est une alternative végane au beurre fabriquée à partir d'un mélange d'huiles végétales. Avec l'augmentation des régimes alternatifs tels que le végétarisme, le véganisme et l'intolérance au gluten, le beurre végétal est un substitut non laitier sain au beurre ordinaire.

- Glace non laitière - La glace à base de plantes est une catégorie en pleine croissance. La glace non laitière est un type de dessert fabriqué sans aucun ingrédient d'origine animale. Elle est généralement considérée comme un substitut à la glace ordinaire pour ceux qui ne peuvent pas ou ne consomment pas de produits animaux ou dérivés d'animaux, notamment les œufs, le lait, la crème ou le miel.

- Lait à base de plantes - Les laits à base de plantes sont des substituts du lait fabriqués à partir de noix (par exemple, noisettes, graines de chanvre), de graines (par exemple, sésame, noix, noix de coco, noix de cajou, amandes, riz, avoine, etc.) ou de légumineuses (par exemple, soja). Les laits à base de plantes tels que le lait de soja et le lait d'amande sont populaires en Asie de l'Est et au Moyen-Orient depuis des siècles.

| Mot-clé | Définition |

|---|---|

| Beurre fermenté | Le beurre fermenté est préparé en faisant subir au beurre brut un traitement chimique et en y ajoutant certains émulsifiants et ingrédients étrangers. |

| Beurre non fermenté | Ce type de beurre n'a subi aucun traitement. |

| Fromage naturel | Le type de fromage sous sa forme la plus naturelle. Il est fabriqué à partir de produits et d'ingrédients naturels et simples, notamment des sels frais et naturels, des colorants naturels, des enzymes et du lait de haute qualité. |

| Fromage fondu | Le fromage fondu subit les mêmes processus que le fromage naturel ; cependant, il nécessite davantage d'étapes et de nombreuses formes différentes d'ingrédients. La fabrication du fromage fondu implique de faire fondre le fromage naturel, de l'émulsifier et d'ajouter des conservateurs et d'autres ingrédients ou colorants artificiels. |

| Crème légère | La crème légère contient environ 18 % de matières grasses. C'est une couche unique de crème qui apparaît sur le lait bouilli. |

| Crème épaisse | La crème épaisse contient 48 % de matières grasses, soit plus du double de la quantité de matières grasses de la crème légère. Elle est plus lourde et plus épaisse que la crème légère. |

| Crème fouettée | Elle a un pourcentage de matières grasses bien plus élevé que la crème légère (36 %). Utilisée pour garnir les gâteaux, tartes et puddings et comme épaississant pour les sauces, soupes et garnitures. |

| Desserts glacés | Desserts destinés à être consommés congelés. Par exemple, les sorbets, les granités, les yaourts glacés. |

| Lait UHT (lait à ultra-haute température) | Lait chauffé à très haute température. Le traitement à ultra-haute température (UHT) du lait implique un chauffage pendant 1 à 8 secondes à 135-154 °C, ce qui détruit les micro-organismes pathogènes sporulants, donnant un produit avec une durée de conservation de plusieurs mois. |

| Beurre non laitier / beurre à base de plantes | Beurre fabriqué à partir d'huile d'origine végétale telle que la noix de coco, le palmier, etc. |

| Yaourt non laitier | Yaourt généralement fabriqué à partir de noix, comme les amandes, les noix de cajou, les noix de coco, et même d'autres aliments comme le soja, les plantains, l'avoine et les pois. |

| Sur commerce | Désigne les restaurants, les restaurations rapides et les bars. |

| Hors commerce | Désigne les supermarchés, les hypermarchés, les canaux en ligne, etc. |

| Fromage de Neufchâtel | L'un des plus anciens fromages de France. C'est un fromage à pâte molle, légèrement friable, à moisissure, à croûte fleurie, fabriqué dans la région de Neufchâtel-en-Bray en Normandie. |

| Flexitarien | Désigne un consommateur préférant un régime semi-végétarien, centré sur les aliments végétaux avec une inclusion limitée ou occasionnelle de viande. |

| Intolérance au lactose | L'intolérance au lactose est une réaction du système digestif au lactose, le sucre contenu dans le lait. Elle provoque des symptômes inconfortables en réponse à la consommation de produits laitiers. |

| Fromage à la crème | Le fromage à la crème est un fromage frais doux et crémeux au goût légèrement acidulé, fabriqué à partir de lait et de crème. |

| Sorbets | Le sorbet est un dessert glacé fabriqué à partir de glace combinée avec du jus de fruits, de la purée de fruits ou d'autres ingrédients, tels que du vin, de la liqueur ou du miel. |

| Sherbet | Le sherbet est un dessert glacé sucré à base de fruits et d'un produit laitier tel que le lait ou la crème. |

| Stable à température ambiante | Aliments pouvant être conservés en toute sécurité à température ambiante, ou « sur l'étagère », pendant au moins un an et ne nécessitant pas d'être cuits ou réfrigérés pour être consommés en toute sécurité. |

| DSD | La livraison directe en magasin est le processus dans la gestion de la chaîne d'approvisionnement par lequel le produit est livré directement de l'usine de fabrication au détaillant. |

| OU Kosher | Orthodox Union Kosher est un organisme de certification casher basé à New York. |

| Gelato | Le gelato est un dessert glacé et crémeux fabriqué avec du lait, de la crème épaisse et du sucre. |

| Vaches nourries à l'herbe | Les vaches nourries à l'herbe sont autorisées à paître dans des pâturages, où elles mangent une variété d'herbes et de trèfle. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement