Taille et part du marché des analogues de fromage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

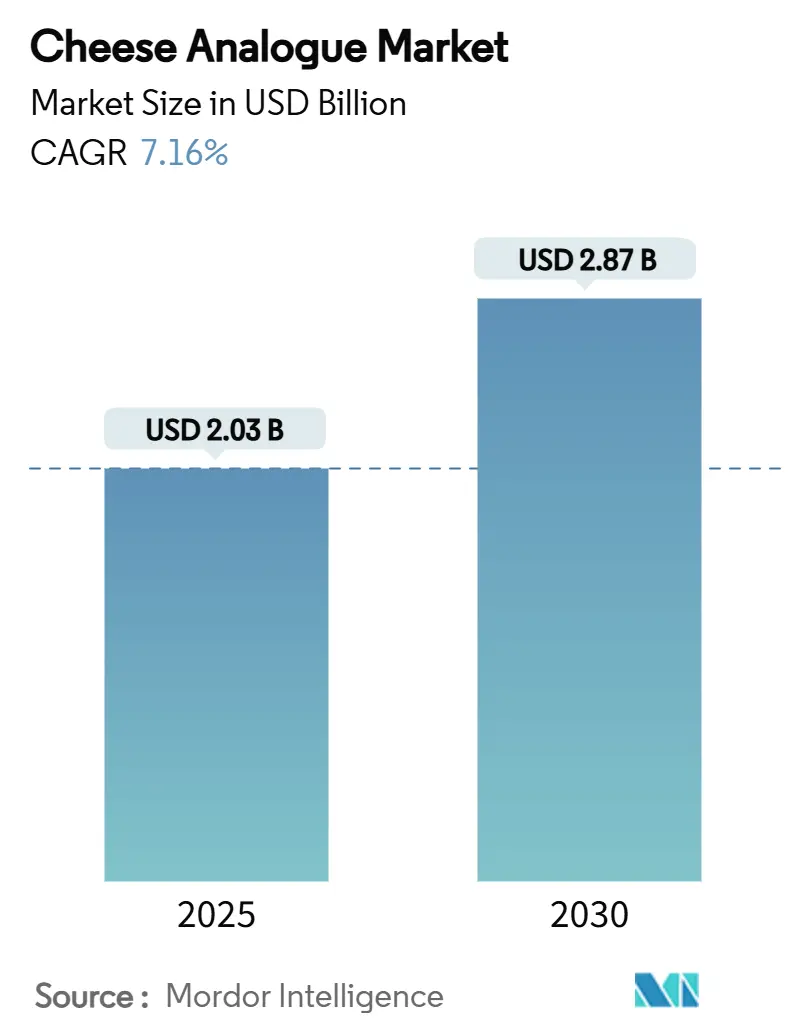

| Taille du Marché (2025) | 2.03 Milliards de dollars |

| Taille du Marché (2030) | 2.87 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analogues de fromage par Mordor Intelligence

La taille du marché des analogues de fromage, évaluée à 2,03 milliards USD en 2025, devrait croître jusqu'à 2,87 milliards USD d'ici 2030, enregistrant un TCAC de 7,16 %. Cette croissance est portée par une sensibilisation accrue à la santé, des avancées en matière de fermentation de précision et la mise en œuvre de réglementations d'étiquetage plus claires, qui attirent à la fois les consommateurs et les investisseurs. La popularité croissante des régimes flexitariens stimule la demande, tandis que les innovations dans les formulations à base de noix et de noix de coco diversifient l'offre de produits. Les investissements dans les technologies de fermentation réduisent considérablement les coûts de production, et les détaillants allouent davantage d'espace en rayon aux produits d'analogues de fromage réfrigérés. Par ailleurs, les collaborations entre les entreprises alimentaires établies et les startups de biotechnologie permettent de relever des défis tels que l'obtention d'une véritable aptitude à la fonte, qui a constitué un obstacle majeur à l'adoption grand public. Aux États-Unis, le financement par capital-risque et une meilleure clarté réglementaire accélèrent les lancements de produits, établissant de nouvelles références mondiales pour le marché des analogues de fromage.

Principaux enseignements du rapport

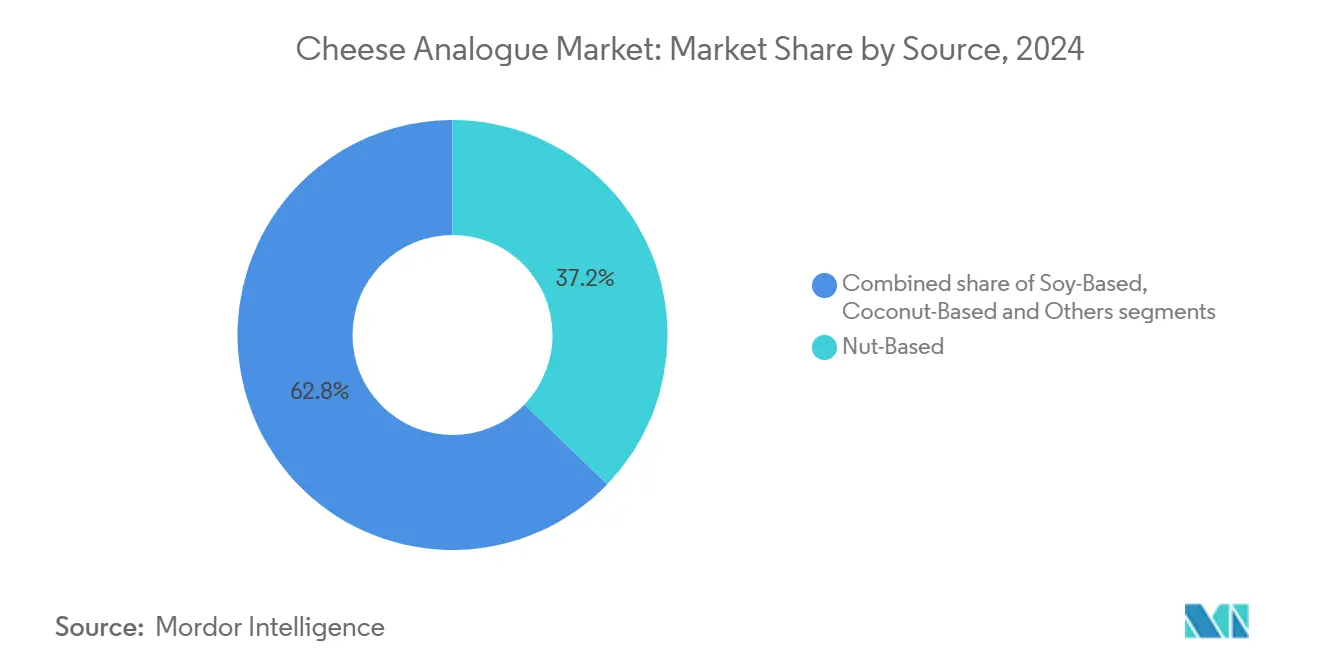

- Par source, les produits à base de noix ont capté 37,21 % de la part du marché des analogues de fromage en 2024 ; les alternatives à base de noix de coco devraient se développer à un TCAC de 7,66 % jusqu'en 2030.

- Par catégorie, le segment conventionnel détenait 73,44 % de la taille du marché des analogues de fromage en 2024, tandis que les variantes de spécialité progressent à un TCAC de 8,03 % jusqu'en 2030.

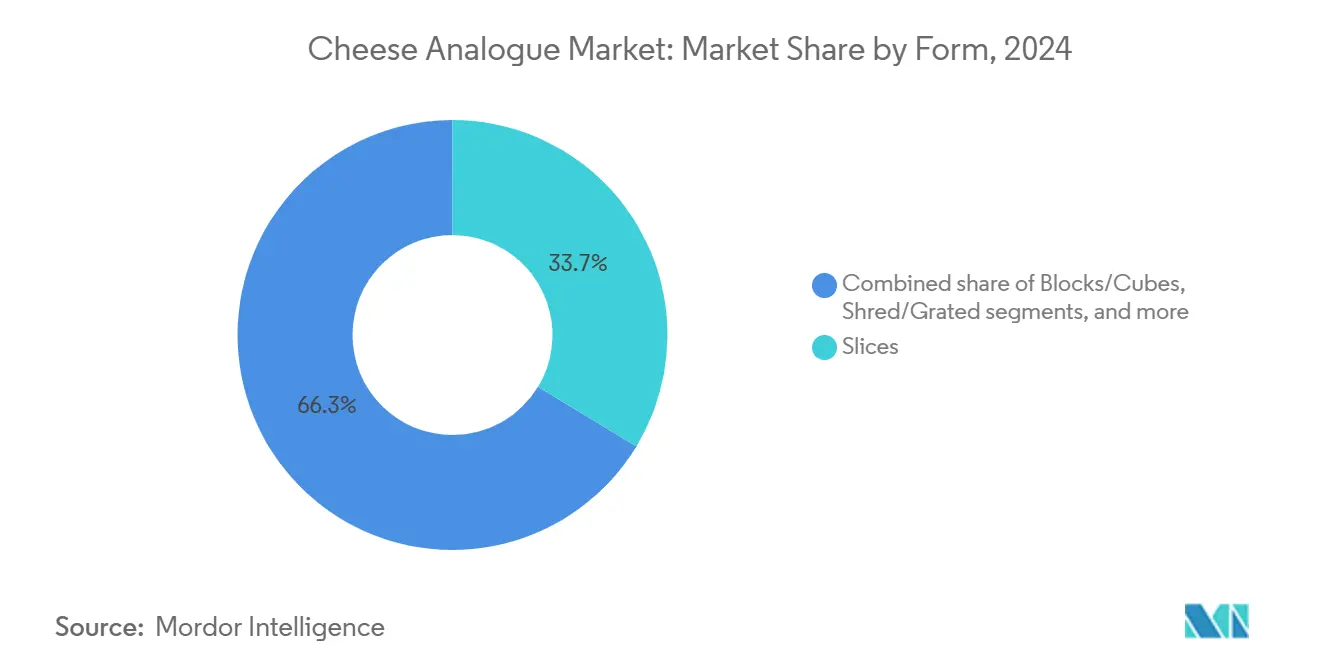

- Par forme, les tranches représentaient 33,67 % de la taille du marché des analogues de fromage en 2024 et les produits tartinables devraient progresser à un TCAC de 9,21 % jusqu'en 2030.

- Par distribution, les circuits hors domicile représentaient 63,26 % de la part du marché des analogues de fromage en 2024 ; les circuits hors domicile progressent à un TCAC de 7,59 % jusqu'en 2030.

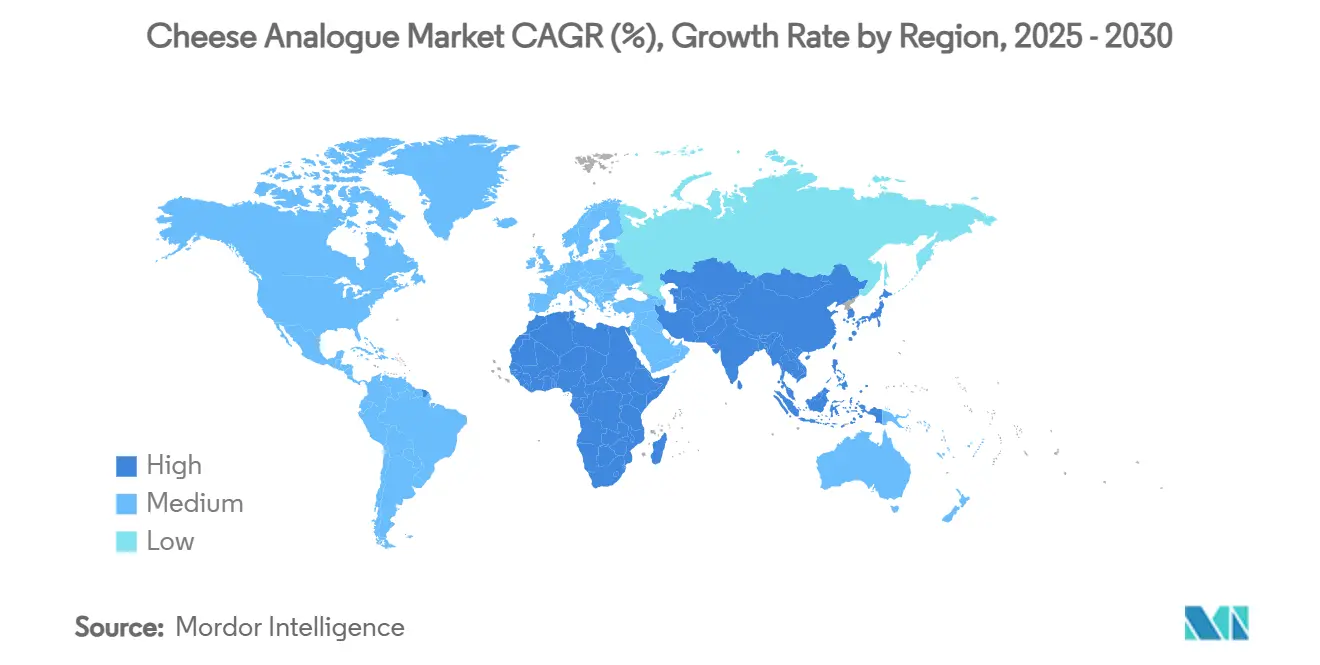

- Par région, l'Amérique du Nord était en tête avec une part de revenus de 36,69 % en 2024 ; l'Asie-Pacifique enregistre le TCAC projeté le plus élevé à 8,94 % jusqu'en 2030.

Tendances et perspectives du marché mondial des analogues de fromage

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de l'intolérance au lactose et des allergies aux produits laitiers | +1.2% | Mondial, avec un impact plus élevé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des régimes à base de plantes et végétaliens | +1.8% | Amérique du Nord et Europe en cœur de marché, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Popularité croissante des aliments transformés et des aliments de commodité | +1.0% | Mondial, particulièrement dans les centres urbains | Court terme (≤ 2 ans) |

| Innovation produit en matière de goût et de texture | +1.5% | Amérique du Nord et Europe, avec transfert de technologie vers l'Asie | Moyen terme (2 à 4 ans) |

| Demande croissante d'analogues de fromage enrichis en ingrédients fonctionnels | +0.8% | Mondial, segments premium en tête | Long terme (≥ 4 ans) |

| Expansion du commerce électronique et de la vente au détail en ligne | +0.9% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de l'intolérance au lactose et des allergies aux produits laitiers

L'intolérance au lactose touche environ 65 % de la population adulte mondiale, avec des taux de prévalence pouvant atteindre 90 % dans certains pays asiatiques. Cette condition est devenue un facteur significatif stimulant la croissance du marché des analogues de fromage, en particulier dans les régions où les prédispositions génétiques ont historiquement limité la consommation de produits laitiers[1]Bibliothèque nationale de médecine, "Intolérance au lactose", ncbi.nlm.nih.gov. L'alignement entre la prévalence géographique de l'intolérance au lactose et l'expansion du marché des analogues de fromage souligne que la nécessité biologique, plutôt que les préférences de style de vie, est le principal catalyseur de croissance sur ce marché. Par ailleurs, la sensibilisation croissante au sein de la communauté médicale aux sensibilités aux produits laitiers a conduit à une augmentation des diagnostics, élargissant encore la base de consommateurs. Ce changement a étendu le marché au-delà des consommateurs végétaliens traditionnels pour inclure les personnes recherchant des alternatives fonctionnelles et axées sur la santé pour répondre aux problèmes digestifs. Ces tendances soulignent collectivement le fort potentiel de croissance du marché des analogues de fromage, porté par l'évolution des besoins des consommateurs et la demande croissante de solutions sans produits laitiers.

Croissance des régimes à base de plantes et végétaliens

Le mouvement à base de plantes a évolué d'un choix alimentaire de niche vers une tendance de consommation grand public. Le segment à la croissance la plus rapide comprend désormais les consommateurs végétaliens et végétariens qui intègrent harmonieusement les options à base de plantes dans leur alimentation. Les données de USA Data Hub révèlent qu'en 2023, environ 4,2 % de la population américaine se définissait comme végétarienne, tandis que 1,5 % adoptait le végétalisme[2]USA Data Hub, "Indice mondial des tendances du végétarisme et du végétalisme 2024", usadatahub.com. Ce changement démographique a alimenté une demande constante d'alternatives au fromage qui s'intègrent sans effort dans les repas traditionnels, évitant aux consommateurs d'importants ajustements de leur mode de vie. Les préoccupations environnementales jouent un rôle central dans cette transition, de nombreux consommateurs prenant de plus en plus conscience de la nature gourmande en ressources et de l'empreinte carbone de la production laitière. Dans ce contexte, le secteur de la fermentation de précision a relevé le défi en élaborant des protéines laitières sans animaux qui imitent non seulement le goût et la texture de leurs homologues conventionnels, mais affichent également une réduction impressionnante de 85 % de leur impact environnemental. Cet élan est encore renforcé par le secteur de la restauration, les grandes chaînes de restaurants adoptant des options de fromage à base de plantes, en accord avec les objectifs de durabilité et répondant à l'évolution des préférences des consommateurs.

Popularité croissante des aliments transformés et des aliments de commodité

Le secteur des aliments de commodité en pleine expansion stimule l'intégration des analogues de fromage, notamment dans des applications telles que les plats prêts à consommer, les pizzas surgelées et les en-cas. Les techniques de formulation avancées permettent à ces analogues de reproduire efficacement la fonctionnalité du fromage traditionnel. Les fabricants répondent à cette tendance en développant des produits innovants adaptés aux applications de restauration. Par exemple, Daiya a lancé en mai 2025 ses sachets de fromage à la crème sans produits laitiers, une première sur le marché, ciblant spécifiquement les opérateurs de restauration pour répondre à leurs besoins en constante évolution. De plus, les économies d'échelle du secteur des aliments transformés permettent aux fabricants d'analogues de fromage de réaliser des gains d'efficacité significatifs grâce à l'approvisionnement en vrac d'ingrédients et à des processus de production standardisés. La prévalence croissante des modes de vie urbains, qui privilégient les solutions de repas pratiques, stimule encore davantage la demande d'ingrédients de fromage à base de plantes. Ces ingrédients sont conçus pour résister au traitement, au stockage et au réchauffage sans compromettre les qualités sensorielles, ce qui en fait un choix privilégié dans le paysage alimentaire en évolution.

Innovation produit en matière de goût et de texture

Les avancées technologiques en matière de fermentation de précision et de modification des protéines végétales permettent de surmonter les obstacles critiques qui ont historiquement freiné l'adoption des analogues de fromage. Des entreprises comme DairyX utilisent des protéines de caséine synthétisées en laboratoire pour reproduire les propriétés de fonte et d'étirement du fromage laitier, résolvant ainsi efficacement les préoccupations des consommateurs liées à la texture. Les techniques de fermentation avancées employant des cultures microbiennes produisent des profils aromatiques complexes similaires aux produits laitiers, tandis que des innovations telles que l'isolat de protéine de pois chiche à 90 % de ChickP fournissent des bases au goût neutre et riches en protéines qui améliorent à la fois la valeur nutritionnelle et la fonctionnalité du produit. La convergence de la biotechnologie et de la science alimentaire permet aux fabricants de proposer des fromages à base de plantes qui imitent étroitement les attributs sensoriels et fonctionnels des produits laitiers. Les études d'acceptation par les consommateurs indiquent que ces avancées atteignent la parité gustative avec les produits laitiers traditionnels, stimulant encore davantage l'adoption. De plus, les investissements de l'industrie dans la recherche et le développement accélèrent l'innovation, comme en témoigne Plonts qui a obtenu 12 millions USD en 2024 lors d'un tour de table d'amorçage pour développer des fromages à base de plantes affinés aux textures et caractéristiques comparables aux produits laitiers. Ces développements positionnent le marché des analogues de fromage pour une croissance robuste dans les années à venir.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuations de la chaîne d'approvisionnement et de la distribution | -0.7% | Mondial, affectant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Défis réglementaires et d'étiquetage | -0.5% | Europe et Asie-Pacifique, avec des interprétations nationales variables | Moyen terme (2 à 4 ans) |

| Difficulté à atteindre la parité technologique | -0.9% | Mondial, avec un impact plus élevé dans les segments sensibles aux prix | Long terme (≥ 4 ans) |

| Problèmes de qualité et de standardisation | -0.6% | Mondial, affectant particulièrement les petits fabricants | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuations de la chaîne d'approvisionnement et de la distribution

Les analogues de fromage font face à des défis notables en raison de leur dépendance à la distribution en chaîne du froid, contrairement aux produits à base de plantes stables à température ambiante. Cette dépendance limite la pénétration du marché, en particulier dans les régions disposant d'une infrastructure de réfrigération insuffisante. Une étude de 2025 de l'Université d'Anvers a identifié des retardateurs de flamme et des plastifiants dans des produits de fromage à base de plantes, l'huile de noix de coco étant signalée comme source de contamination. Cela met en évidence des problèmes critiques de contrôle de la qualité dans la chaîne d'approvisionnement qui doivent être résolus pour garantir la sécurité et maintenir la confiance des consommateurs. De plus, l'approvisionnement en ingrédients spécialisés tels que les protéines végétales et les composants dérivés de la fermentation est coûteux en raison de réseaux de fournisseurs limités, contrairement aux ingrédients laitiers de base largement disponibles. L'épidémie de listériose européenne, liée à des produits de fromage végétalien importés, a encore souligné que les alternatives à base de plantes font face à des risques de sécurité alimentaire similaires à ceux des produits laitiers. Cet incident a démontré la nécessité de normes d'hygiène strictes et de processus de pasteurisation comparables à ceux de la production laitière. De plus, la faiblesse des partenariats de distribution sur de nombreux marchés limite la disponibilité au détail, augmentant les coûts logistiques et réduisant la compétitivité des prix. Résoudre ces problèmes est essentiel pour que le marché du fromage à base de plantes atteigne une croissance durable et une acceptation plus large.

Défis réglementaires et d'étiquetage

Les restrictions de l'Union européenne sur la terminologie laitière pour les produits à base de plantes provoquent une fragmentation du marché et une confusion chez les consommateurs en raison d'exigences d'étiquetage incohérentes entre les États membres. La Turquie applique les réglementations les plus strictes, interdisant la production et la vente de fromage végétalien ressemblant aux produits laitiers, tandis que d'autres régions autorisent des termes tels qu'« alternative au fromage ». Aux États-Unis, le projet de directive de la FDA de janvier 2025 cherche à clarifier les réglementations en exigeant l'identification de la source végétale dans les noms de produits tout en autorisant la terminologie liée au fromage[3]Initiative FAIRR, "Réglementations sur les protéines alternatives", fairr.org. Cependant, l'incertitude autour des calendriers de mise en œuvre continue de poser des défis aux fabricants. Ces incohérences réglementaires augmentent les coûts de conformité, retardent les lancements de produits et entravent les entreprises opérant dans plusieurs juridictions. L'absence de normes internationales harmonisées restreint davantage le commerce et empêche les fabricants de tirer parti des économies d'échelle, limitant les réductions de coûts et l'accessibilité au marché. Résoudre ces disparités est essentiel pour soutenir la croissance et l'innovation sur le marché des produits à base de plantes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : leadership des produits à base de noix face à l'innovation à base de noix de coco

En 2024, les analogues de fromage à base de noix captent une part de marché dominante de 37,21 %, tirant parti de leur teneur supérieure en protéines et de la familiarité croissante des consommateurs avec les alternatives à base d'amandes et de noix de cajou. La domination de ce segment est ancrée dans les avantages nutritionnels et les avantages de transformation des noix, qui offrent naturellement des graisses et des protéines proches du fromage laitier, nécessitant souvent une modification minimale. Les innovations récentes soulignent la nature dynamique du segment, avec du fromage de cajou fermenté désormais enrichi d'algues comme Chondrus crispus et Porphyra sp., augmentant la teneur en minéraux tout en conservant des profils gustatifs familiers. Si le segment bénéficie des avantages de chaînes d'approvisionnement établies et de l'acceptation des consommateurs, ses primes de prix par rapport à d'autres sources végétales posent des défis pour une pénétration plus large du marché. De plus, les formulations à base de noix permettent de résoudre efficacement les problèmes de carence en protéines dans les alternatives à base de plantes, les produits à base de noix de cajou affichant un profil complet en acides aminés rivalisant avec la densité nutritionnelle du fromage laitier.

Pendant ce temps, les alternatives à base de noix de coco devraient connaître la croissance la plus rapide, projetée à un TCAC de 7,66 % jusqu'en 2030. Cette progression est attribuée aux avancées des techniques de transformation qui ont corrigé les problèmes de texture antérieurs et à la disponibilité croissante d'ingrédients raffinés à base de noix de coco. Pourtant, le segment est aux prises avec des défis notables. Une étude de 2025 de l'Université d'Anvers a signalé l'huile de noix de coco comme source potentielle de contamination par des retardateurs de flamme et des plastifiants dans le fromage à base de plantes, avec des niveaux de contamination moyens de 1 155 ng/g pour les plastifiants. Malgré ces signaux d'alarme, les produits à base de noix de coco gagnent en popularité, grâce à leur teneur naturelle en graisses saturées, qui offre des caractéristiques de fonte supérieures par rapport à d'autres sources végétales. La croissance rapide du segment témoigne également de l'amélioration des pratiques d'approvisionnement et des technologies de transformation qui atténuent les arômes indésirables souvent associés aux alternatives laitières à base de noix de coco. Cependant, le secteur fait face à une pression croissante en faveur de pratiques d'approvisionnement responsables, notamment à la lumière des préoccupations de durabilité entourant la production d'huile de noix de coco.

Par catégorie : la domination du conventionnel face à l'accélération de la spécialité

En 2024, les analogues de fromage conventionnels commandent une part de marché de 73,44 %, soulignant une préférence généralisée des consommateurs pour des produits familiers qui ne mettent pas en avant des allégations diététiques spécialisées ou des prix premium. Cette domination suggère que les alternatives à base de plantes de base ont atteint des niveaux de qualité et de prix compétitifs avec le fromage traditionnel dans les usages quotidiens. Tirant parti des économies d'échelle et des liens de distribution établis, la catégorie conventionnelle offre des prix compétitifs. Les fabricants privilégient l'amélioration des attributs sensoriels de base plutôt que l'incorporation d'ingrédients fonctionnels. Si la maîtrise du marché par ce segment souligne son large attrait et son accessibilité, une montée en puissance de la concurrence des variantes de spécialité intensifie la pression pour une amélioration continue des attributs fondamentaux du produit.

Les variantes de spécialité, qui comprennent les formulations sans gluten, biologiques, à teneur réduite en matières grasses et enrichies, sont en bonne voie pour une croissance robuste à un TCAC de 8,03 % jusqu'en 2030. Cette progression est portée par les fabricants qui se concentrent sur des besoins spécifiques des consommateurs et des considérations de santé. DSM-Firmenich est à l'avant-garde, proposant des solutions d'ingrédients adaptées au marché de la spécialité. Leurs mélanges de vitamines et systèmes nutritifs visent à combler les lacunes nutritionnelles par rapport au fromage laitier. De plus, leurs colorants naturels et exhausteurs de saveur améliorent l'attrait sensoriel. Au sein de cette catégorie de spécialité, les produits enrichis constituent un moteur de croissance remarquable. Les fabricants enrichissent ces produits en vitamines B12, D et en calcium, s'efforçant d'égaler ou de surpasser le profil nutritionnel du fromage laitier. Cette démarche répond directement aux préoccupations des consommateurs soucieux de leur santé quant à la suffisance d'un régime à base de plantes. La trajectoire de croissance du segment de spécialité témoigne de l'évolution du paysage des consommateurs, beaucoup étant désormais prêts à payer un prix premium pour des avantages fonctionnels supplémentaires. Notamment, les variantes biologiques et à teneur réduite en matières grasses suscitent un intérêt accru, en particulier parmi les groupes démographiques axés sur la santé.

Par forme : le leadership des tranches mis au défi par l'innovation des tartinables

En 2024, les tranches de fromage commandent une part de marché dominante de 33,67 %, soutenues par leur utilisation répandue dans les sandwichs et les préférences ancrées des consommateurs pour des formats pratiques et à portion contrôlée. Leur large acceptation dans les habitudes alimentaires, associée aux efficacités de fabrication, permet aux tranches d'être proposées à des prix compétitifs par rapport à des formes de fromage plus élaborées. Le segment des tranches bénéficie des avantages des technologies d'emballage établies et des réseaux de distribution adaptés aux produits réfrigérés. Cependant, les difficultés à obtenir de véritables effets de fonte et de brunissement limitent sa croissance dans les applications culinaires. La familiarité des consommateurs avec les tranches de fromage fondu ouvre la voie à l'acceptation des versions à base de plantes qui imitent les fonctionnalités de base. De plus, la nature simple des tranches simplifie la fabrication, surtout lorsqu'on la compare aux alternatives de fromage affiné ou fermenté. Le leadership de ce segment souligne que dans le domaine de l'adoption à base de plantes, la commodité et la familiarité l'emportent souvent sur les nuances sensorielles.

Les analogues de fromage tartinables devraient connaître l'expansion la plus rapide, avec un TCAC projeté de 9,21 % jusqu'en 2030. Ces produits saisissent des opportunités lors du petit-déjeuner et des collations, où les exigences de texture sont moins strictes que dans les applications de fonte. Le fromage à la crème sans produits laitiers de Nature's Fynd, propulsé par la protéine Fy, illustre la trajectoire innovante du segment. Il affiche des avantages environnementaux, consommant moins de terres et d'eau, tout en offrant des profils gustatifs familiers à seulement 80 calories par portion avec 7 g de matières grasses totales. La farine d'avoine fonctionnelle Oat-Standing™ de Tirlán est adaptée au fromage à la crème, garantissant une excellente tartinabilité et répondant au défi courant de la synérèse. L'ascension rapide du segment tartinable est attribuée à la fois à son avantage technique et à son positionnement stratégique sur le marché. Les fabricants peuvent privilégier le goût et la nutrition, en contournant les complexités des performances de fonte. Ce format permet non seulement des présentations artisanales premium et des saveurs diversifiées, mais bénéficie également de coûts de fabrication réduits par rapport aux homologues affinés ou fermentés.

Par canal de distribution : la maîtrise du circuit domicile face à la dynamique du circuit hors domicile

En 2024, les circuits domicile représentent 63,26 % de la distribution des analogues de fromage, soulignant un changement de comportement des consommateurs vers la préparation à domicile et la capacité du secteur de la vente au détail à gérer les produits à base de plantes réfrigérés. Les supermarchés et hypermarchés, à l'avant-garde de la distribution en circuit domicile, exploitent leurs vastes capacités de chaîne du froid et leurs stratégies promotionnelles pour stimuler la croissance de la catégorie. Leur envergure renforce non seulement la compétitivité des prix, mais propulse également l'expansion du marché. Ce segment en circuit domicile, s'appuyant sur les habitudes d'achat établies des consommateurs, utilise habilement l'emballage et les présentoirs en magasin pour informer les acheteurs sur les alternatives à base de plantes. Pendant ce temps, la vente au détail en ligne dans ce domaine est en plein essor, grâce aux plateformes de commerce électronique qui affinent la logistique de la chaîne du froid et aux modèles d'abonnement qui augmentent la fréquence d'achat. Il convient toutefois de noter que les coûts de livraison pour ces articles réfrigérés dépassent ceux des produits stables à température ambiante. La position dominante du segment témoigne à la fois de son avantage infrastructurel et d'une inclination des consommateurs vers la consommation de fromage à domicile lors de divers repas.

Les circuits hors domicile, cependant, devraient surpasser avec un TCAC projeté de 7,59 % jusqu'en 2030. Cette croissance est largement attribuée aux opérateurs de restauration qui intègrent de plus en plus les options à base de plantes, en accord avec les objectifs de durabilité et la demande croissante des consommateurs. Un exemple concret : le lancement par Daiya de sachets de fromage à la crème sans produits laitiers, adaptés à la restauration, illustre l'évolution du segment vers des produits répondant aux besoins opérationnels. Ces sachets d'une once non seulement réduisent les déchets, mais garantissent également la fraîcheur. L'ascension rapide du segment hors domicile signale une transition de la vente au détail de niche spécialisée vers la restauration grand public, les établissements considérant désormais le fromage à base de plantes comme un incontournable plutôt qu'une réflexion après coup. Ce canal bénéficie de marges plus élevées que son homologue de la vente au détail, et le monde culinaire améliore souvent l'attrait sensoriel de ces fromages, contournant ainsi les préoccupations liées à la texture. À mesure que les expériences gastronomiques évoluent, les attentes des consommateurs en matière d'offres à base de plantes évoluent également, alimentant une hausse de la demande qui dépasse la croissance de la vente au détail.

Analyse géographique

En 2024, l'Amérique du Nord détient une part de marché dominante de 36,69 %, portée par des cadres réglementaires établis et une base de consommateurs réceptive à la commercialisation des produits et à l'expansion de la vente au détail. Cette suprématie régionale est soulignée par le développement précoce du marché et une infrastructure robuste, notamment des réseaux avancés de distribution en chaîne du froid et des partenariats stratégiques dans la restauration, garantissant un accès généralisé aux produits. Le projet de directive de la FDA de 2025 sur l'étiquetage des aliments à base de plantes offre aux fabricants nord-américains un avantage concurrentiel. Simultanément, le financement établi par capital-risque stimule l'innovation continue en matière de fermentation de précision et de développement de produits. Les grandes zones métropolitaines des États-Unis stimulent la croissance régionale, affichant des taux d'adoption à base de plantes qui dépassent les chiffres nationaux.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide, affichant un TCAC de 8,94 % jusqu'en 2030. Cette croissance est stimulée par une sensibilisation accrue à l'intolérance au lactose, une urbanisation rapide et des initiatives gouvernementales favorables au développement des protéines alternatives. À mesure que les changements démographiques s'orientent vers la consommation à base de plantes, des nations comme l'Inde et la Chine reconnaissent une sensibilité accrue aux produits laitiers, élargissant l'attrait du marché au-delà des seuls consommateurs végétaliens traditionnels. Les recherches mettent en évidence un enthousiasme prononcé pour les produits laitiers sans animaux en Inde, avec un remarquable 93,4 % des répondants désireux d'essayer le fromage issu de la fermentation de précision. Les marchés d'Asie de l'Est et du Sud-Est, avec une préférence pour les textures douces et les saveurs subtiles, offrent une toile aux fabricants pour créer des produits spécifiques à la région, tirant parti des polysaccharides et des protéines végétales. En Amérique du Sud, le Brésil se distingue avec 92 % de ses consommateurs ouverts à l'essai du fromage laitier sans animaux. En revanche, l'Europe est aux prises avec des obstacles réglementaires qui restreignent la terminologie laitière pour les produits à base de plantes, entraînant une fragmentation et des défis de conformité dans ses États membres.

Malgré les obstacles réglementaires, le marché établi de l'Europe affiche une croissance régulière. Ces contraintes limitent l'utilisation de la terminologie laitière pour les produits à base de plantes, et les différentes interprétations nationales compliquent la conformité pour les fabricants opérant à travers les frontières. Portée par une conscience environnementale profondément ancrée, la région exige constamment des alternatives durables. De plus, les stratégies de positionnement premium permettent des marges plus élevées, contribuant à compenser les coûts de conformité réglementaire. Pendant ce temps, le Moyen-Orient et l'Afrique présentent un potentiel inexploité. Si la pénétration actuelle du marché est limitée, il existe une sensibilisation croissante à l'intolérance au lactose et aux avantages de la nutrition à base de plantes. Pour que la région réalise son potentiel de développement, elle doit se concentrer sur l'expansion de son infrastructure de chaîne du froid et l'établissement d'un cadre réglementaire. De telles mesures garantiraient que les normes de qualité et de sécurité des produits s'alignent sur celles des marchés plus développés.

Paysage concurrentiel

Le marché des analogues de fromage présente un mélange de marques mondiales et de nombreux acteurs régionaux, tous en compétition pour la domination dans divers formats de produits et niches diététiques. Si les grandes entreprises commandent des parts de marché significatives, l'essor des ingrédients à base de plantes et la demande croissante d'options végétaliens et sans allergènes attirent de nouveaux concurrents. Ce paysage concurrentiel stimule non seulement les stratégies de prix, mais améliore également la variété des produits et favorise les innovations en matière de texture, de saveur et de nutrition. Les acteurs clés qui façonnent le marché comprennent Flora Food Group B.V. (Violife), Daiya Foods Inc., Miyoko's Creamery, Kite Hill et Danone S.A.

Les manœuvres stratégiques s'articulent principalement autour de l'intégration verticale et de la formation de partenariats. Les entreprises cherchent à contrôler les intrants de production essentiels ou à accéder à des technologies spécialisées pour relever les défis sensoriels. Un exemple concret est l'alliance de New Culture avec CJ CheilJedang, qui mêle les avancées biotechnologiques à un cadre de fermentation expérimenté, visant la parité des coûts avec la mozzarella traditionnelle sur une période de trois ans. Pendant ce temps, le partenariat de Bel Group avec Standing Ovation souligne un changement crucial : les géants laitiers traditionnels considèrent désormais la fermentation de précision comme un atout stratégique, et non comme un obstacle concurrentiel, leur permettant de diversifier leurs portefeuilles tout en capitalisant sur leur héritage fromager.

Les applications de restauration présentent un potentiel inexploité, les besoins opérationnels divergeant des exigences de la vente au détail. Les formats de sachets adaptés de Daiya, conçus pour le contrôle des portions et la minimisation des déchets, mettent en évidence cette opportunité. L'accent principal du secteur porte sur le perfectionnement des méthodes de fermentation, l'amélioration de la fonctionnalité des ingrédients et la rationalisation des chaînes d'approvisionnement. Cet accent souligne une volonté collective de surmonter les défis fondamentaux des produits, ouvrant la voie à une acceptation plus large du marché, plutôt que de détourner les énergies vers des avancées en matière de marketing ou de distribution.

Leaders du secteur des analogues de fromage

Flora Food Group B.V (Violife)

Daiya Foods Inc

Miyoko's Creamery

Kite Hill

Danone S.A (Follow Your Heart)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Miyoko's Creamery a lancé une nouvelle tartinade au fromage jalapeño sans produits laitiers, élargissant sa gamme d'alternatives de fromage à base de plantes pour 2025. Selon la marque, élaborée à partir de lait de cajou biologique fermenté, la tartinade offre une texture crémeuse et une saveur jalapeño prononcée, répondant aux consommateurs recherchant à la fois le goût et des ingrédients à base de plantes.

- Janvier 2025 : JULIENNE BRUNO a lancé les Mozzafiore Pearls, présentées comme la première alternative commerciale au monde de fromage mozzarella en perles sans produits laitiers, chez Whole Foods Market au Royaume-Uni. Selon la marque, le produit est fabriqué à partir de graines de soja fermentées, sans produits laitiers, sans noix, sans gluten et sans arômes artificiels, le rendant adapté aux personnes ayant des besoins alimentaires divers.

- Septembre 2024 : Formo a obtenu 61 millions USD lors d'un tour de table de série B pour accélérer sa production et sa commercialisation de fromage sans animaux fabriqué avec du Koji issu de la fermentation de précision. Les nouveaux produits fromagers Koji de l'entreprise ont désormais été lancés dans des supermarchés sélectionnés, marquant une étape majeure dans l'introduction d'alternatives de fromage durables à base de fermentation dans la vente au détail grand public.

Portée du rapport mondial sur le marché des analogues de fromage

| À base de soja |

| À base de noix |

| À base de noix de coco |

| Autres |

| Conventionnel |

| Spécialité |

| Tranches |

| Blocs/Cubes |

| Râpé/Émietté |

| Tartinable |

| Autres |

| Circuit hors domicile (HoReCa) | |

| Circuit domicile | Supermarchés/Hypermarchés |

| Épiceries de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par source | À base de soja | |

| À base de noix | ||

| À base de noix de coco | ||

| Autres | ||

| Par catégorie | Conventionnel | |

| Spécialité | ||

| Par forme | Tranches | |

| Blocs/Cubes | ||

| Râpé/Émietté | ||

| Tartinable | ||

| Autres | ||

| Par canal de distribution | Circuit hors domicile (HoReCa) | |

| Circuit domicile | Supermarchés/Hypermarchés | |

| Épiceries de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des analogues de fromage en 2030 ?

La taille du marché des analogues de fromage devrait atteindre 2,87 milliards USD d'ici 2030 à un TCAC de 7,16 %.

Quelle région affiche la croissance de la demande la plus rapide pour les analogues de fromage ?

L'Asie-Pacifique est en tête de la croissance, se développant à un TCAC de 8,94 % jusqu'en 2030 en raison de la sensibilisation croissante à l'intolérance au lactose et des politiques gouvernementales favorables.

Pourquoi les analogues de fromage à base de noix dominent-ils le segment par source ?

Les formulations à base de noix imitent les profils de graisses et de protéines des produits laitiers, leur conférant une part de 37,21 % de la taille du marché des analogues de fromage tout en maintenant un positionnement premium.

Quelle forme de produit se développe le plus rapidement ?

Les analogues de fromage tartinables enregistrent le TCAC le plus élevé à 9,21 % car les attentes gustatives sont plus faciles à satisfaire et ils correspondent aux occasions de collation populaires.

Dernière mise à jour de la page le: