Taille et part du marché des centres de contact basés sur le cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

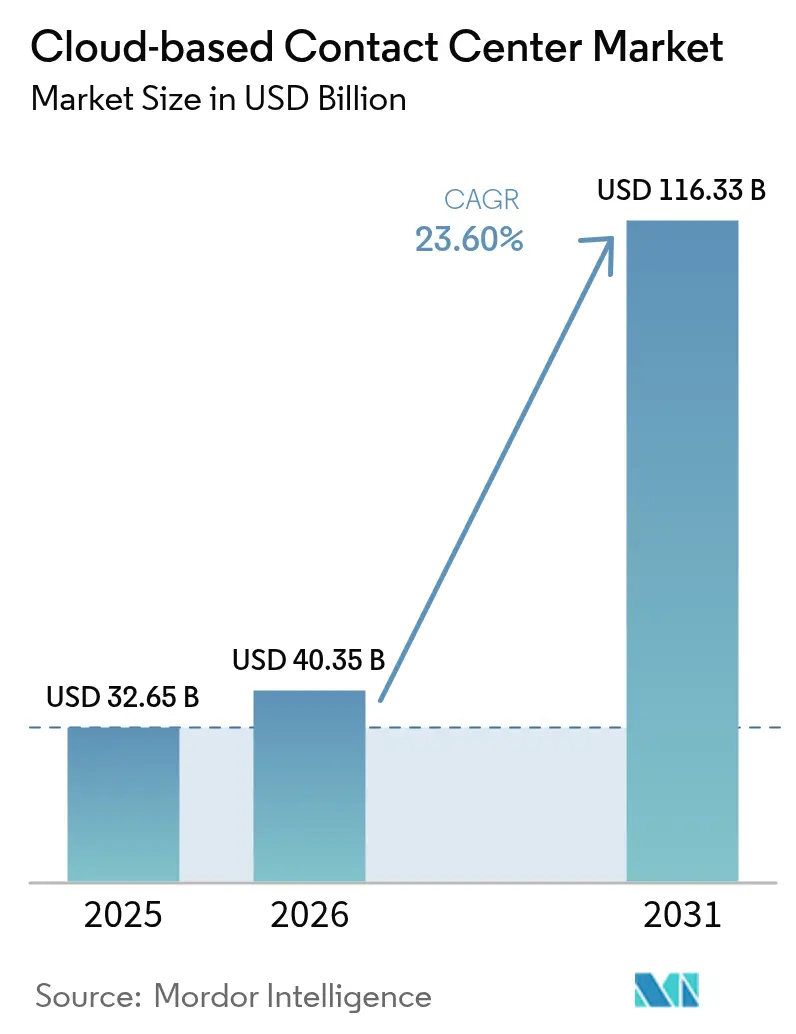

| Taille du Marché (2026) | 40.35 Milliards de dollars |

| Taille du Marché (2031) | 116.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de contact basés sur le cloud par Mordor Intelligence

Le marché des centres de contact basés sur le cloud devrait croître de 32,65 milliards USD en 2025 à 40,35 milliards USD en 2026 et atteindre 116,33 milliards USD d'ici 2031, avec un TCAC de 23,6 % sur la période 2026-2031. La demande accrue provient des entreprises qui remplacent leurs infrastructures sur site statiques par des plateformes agiles capables de s'adapter au trafic omnicanal, à l'analytique en temps réel et aux effectifs permanents à distance. Les organisations considèrent désormais les centres de contact comme des générateurs de revenus qui font remonter une intelligence client exploitable, ce qui pousse les fournisseurs à intégrer l'IA à chaque couche d'interaction. L'élasticité du cloud public accélère l'adoption parmi les grandes entreprises, tandis que la tarification par abonnement supprime les barrières de coûts pour les petites et moyennes entreprises. L'intensité concurrentielle s'accroît à mesure que les hyperscalers regroupent les solutions CCaaS avec des portefeuilles cloud plus larges, comprimant les prix tout en augmentant la vélocité d'innovation.

Principaux enseignements du rapport

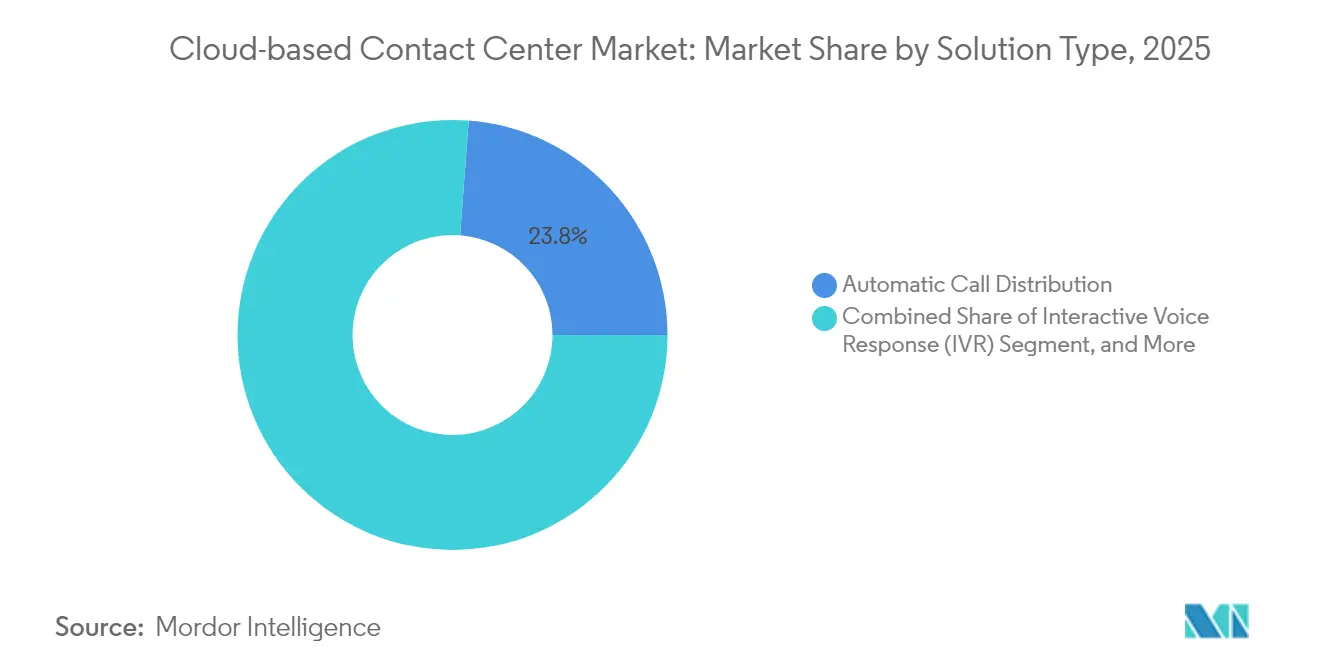

- Par type de solution, la distribution automatique des appels a représenté 23,80 % de la part de marché des centres de contact basés sur le cloud en 2025, tandis que l'analytique et le reporting devraient progresser à un TCAC de 18,1 % d'ici 2031.

- Par modèle de déploiement, le segment cloud public représentait 51,20 % de la taille du marché des centres de contact basés sur le cloud en 2025 ; les architectures cloud hybrides progressent à un TCAC de 21,1 % jusqu'en 2031.

- Par service, les services professionnels représentaient 44,90 % de la taille du marché des centres de contact basés sur le cloud en 2025, tandis que les services gérés affichent le TCAC le plus rapide de 17,1 % jusqu'en 2031.

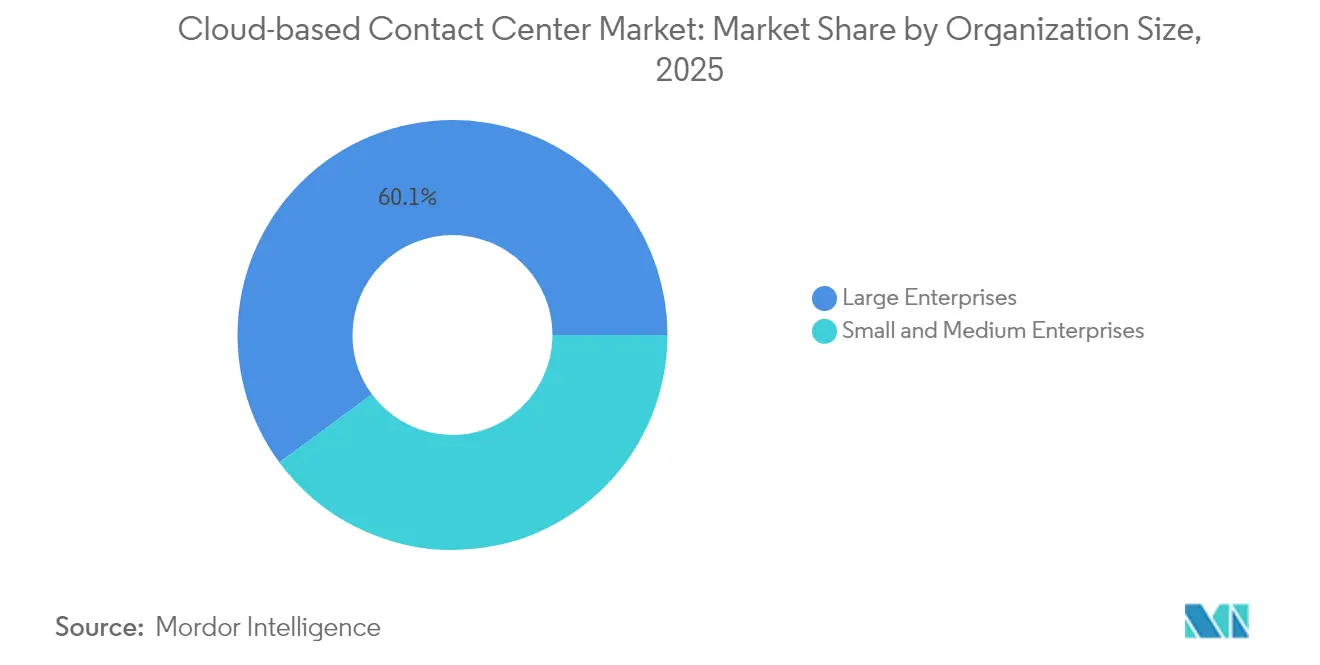

- Par taille d'organisation, les grandes entreprises détenaient 60,10 % de la part de marché des centres de contact basés sur le cloud en 2025 ; les PME devraient croître à un TCAC de 18,3 % d'ici 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI était en tête avec une part de revenus de 18,40 % en 2025 ; la santé et les sciences de la vie enregistrent le TCAC le plus élevé de 19,9 % jusqu'en 2031.

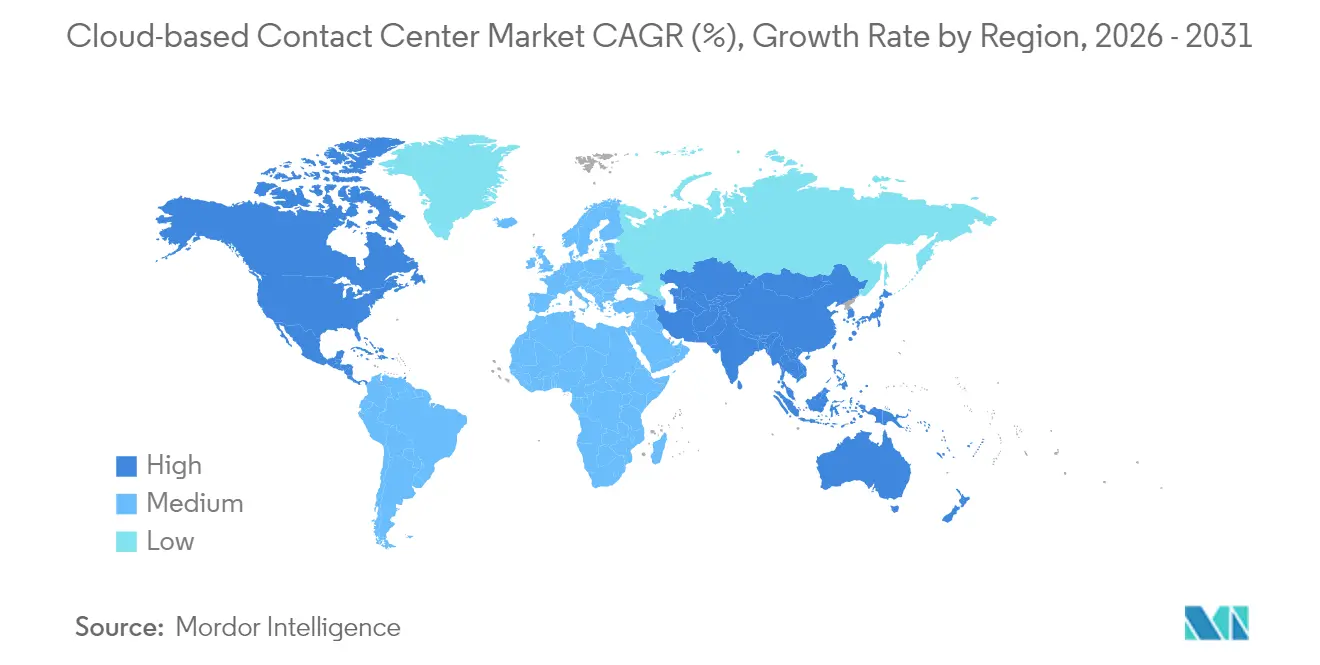

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 37,80 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un TCAC de 15,2 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des centres de contact basés sur le cloud

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Essor du travail à distance et hybride | +4.2% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Transition rapide vers l'engagement omnicanal | +5.8% | Mondial ; Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Réduction des dépenses d'investissement et déploiement plus rapide | +3.6% | Marchés émergents ; accent sur les PME | Court terme (≤ 2 ans) |

| Assistance aux agents pilotée par l'IA à l'échelle du cloud | +6.4% | Amérique du Nord ; Asie-Pacifique | Moyen terme (2-4 ans) |

| Découpage réseau 5G pour une expérience client à ultra-faible latence | +2.1% | Zones urbaines d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Plateformes CCaaS conformes et spécifiques à chaque secteur | +1.8% | Amérique du Nord ; UE ; santé et BFSI | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition rapide vers l'engagement client omnicanal

Les volumes de contacts débutent désormais sur les canaux sociaux, pivotent vers le chat et se concluent par la voix, exigeant un bureau d'agent unifié que les équipements traditionnels ne peuvent pas fournir de manière économique. Les plateformes cloud intègrent de nouveaux canaux en quelques semaines et non en quelques trimestres : Genesys Cloud a ajouté les notes vocales WhatsApp afin que les agents puissent échanger des messages audio sans quitter les écrans de flux de travail. L'alignement omnicanal supprime également les silos de données, permettant à l'analytique de révéler en temps réel les signaux de valeur vie client. La reconnaissance vocale alimentée par Deepgram de Five9 améliore de deux fois la précision de transcription alphanumérique, augmentant l'autonomie du libre-service et réduisant les transferts. Les entreprises qui harmonisent leurs canaux transforment les centres de contact en moteurs de prospection proactive, stimulant les revenus car chaque interaction alimente une démarche personnalisée. La tendance prend de l'ampleur en Asie-Pacifique, où les consommateurs orientés vers le mobile s'attendent à une navigation fluide entre les canaux, favorisant une adoption régionale à deux chiffres.

Cas d'utilisation de l'assistance aux agents pilotée par l'IA nécessitant une échelle cloud

Les charges de travail d'IA générative nécessitent des GPU et un calcul élastique qui dépassent les budgets sur site. La synthèse en temps réel d'AWS Connect et la suite Genius AI de Five9 illustrent comment l'économie du cloud démocratise les modèles d'apprentissage profond qui guident les agents en pleine conversation [1]Five9, "Five9 Expands Global Footprint with New Data Centers in India", five9.com. McKinsey rapporte que 72 % des responsables de l'expérience client estiment que l'IA remodèlera matériellement les opérations, bien que les volumes d'appels humains diminuent lentement, favorisant des modèles hybrides qui valorisent les agents plutôt qu'ils ne les remplacent. Les mises à jour continues du cloud actualisent les modèles chaque semaine, maintenant la détection des intentions à jour avec l'argot et les lancements de produits. L'avantage financier est clair : le libre-service automatisé coûte en moyenne 0,10 USD par contact contre 8 USD pour le support en direct, libérant des dépenses pour des investissements stratégiques dans l'expérience client.

Réduction des dépenses d'investissement et déploiement plus rapide qu'en local

La tarification par abonnement convertit les dépenses des centres de contact de budgets d'investissement en budgets d'exploitation - un atout vital pour les PME aux réserves de trésorerie limitées. Près de 49 % des petites et moyennes entreprises ont adopté ou prévoient des déploiements CCaaS, citant des délais de mise en service inférieurs à 90 jours. Les nouveaux centres de données indiens de Five9 réduisent la latence du dernier kilomètre et suppriment la charge des achats de matériel local. Les centres de taille intermédiaire de 50 à 250 postes rapportent une résolution au premier contact 40 % plus élevée après migration, preuve que la rapidité combinée à l'étendue des fonctionnalités inverse l'équation de valeur héritée. Le cycle de démocratisation accélère la croissance parmi les entreprises mal desservies, précédemment exclues des outils d'expérience client avancés en raison des prix.

Préoccupations en matière de cybersécurité et de protection des données

Les données d'interaction client constituent une cible de choix pour les cybercriminels et les régulateurs, rendant les cadres de confiance zéro obligatoires. Les prochains amendements du RGPD+ intègrent la transparence de l'IA, contraignant les fournisseurs à exposer la logique des modèles pour chaque décision automatisée. Bien que les hyperscalers investissent des milliards dans la sécurité, les organisations averses au risque - en particulier les hôpitaux - considèrent toujours les serveurs sur site comme plus sûrs. L'écart de perception allonge les cycles de vente, retranchant 2,8 points de pourcentage des prévisions de TCAC. Les fournisseurs répondent en proposant une résidence des données régionale, des clés gérées par le client et des attestations SOC-2 de type II pour rassurer les responsables de la conformité. Lorsque les audits confirmeront la parité - ou la supériorité - des défenses cloud, la résistance devrait s'estomper au-delà de 2026.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de protection des données | -2.8% | UE ; santé | Court terme (≤ 2 ans) |

| Interruptions de service cloud et risque de dépendance fournisseur | -1.9% | Secteurs critiques dans le monde | Moyen terme (2-4 ans) |

| Migration complexe des systèmes IVR et CRM existants | -2.1% | Amérique du Nord ; Europe | Moyen terme (2-4 ans) |

| Charges de conformité liées à la souveraineté transfrontalière des données | -1.4% | UE ; services financiers en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de protection des données

Les préoccupations des entreprises en matière de sécurité concernant les centres de contact basés sur le cloud découlent de préoccupations légitimes relatives à l'exposition des données et à la conformité réglementaire, d'autant plus que les données d'interaction client représentent des cibles de grande valeur pour les cybercriminels et l'examen réglementaire. La mise en œuvre d'une architecture de confiance zéro devient obligatoire pour les déploiements de centres de contact cloud, les organisations exigeant des cadres de sécurité complets dépassant les modèles de protection périmétrique traditionnels. Les exigences de conformité au RGPD, au TCPA, à l'HIPAA et au PCI-DSS créent des obligations de sécurité complexes que certaines organisations perçoivent comme plus faciles à gérer avec une infrastructure sur site, malgré les capacités de sécurité généralement supérieures des fournisseurs cloud.

Migration complexe des systèmes IVR et CRM existants

La complexité de l'intégration des systèmes existants crée des obstacles importants à l'adoption des centres de contact cloud, en particulier pour les grandes entreprises disposant d'importants investissements dans une infrastructure sur site et de flux de travail personnalisés résistant à la standardisation. La migration des systèmes de réponse vocale interactive et des intégrations de gestion de la relation client nécessite une planification minutieuse pour éviter les interruptions de service, de nombreuses organisations sous-estimant la complexité technique et les ressources nécessaires à une transition réussie. Les entreprises établies maintiennent souvent des infrastructures téléphoniques vieilles de plusieurs décennies avec des intégrations personnalisées que les plateformes cloud ne peuvent pas facilement reproduire, engendrant des projets de migration qui dépassent les délais et les budgets prévus.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solution : L'analytique stimule la révolution de l'intelligence

Les applications d'analytique et de reporting devraient croître à un TCAC de 18,1 %, reflétant la demande d'informations exploitables qui valorisent la valeur vie client. En 2025, la distribution automatique des appels détenait toujours une part de marché des centres de contact basés sur le cloud de 23,80 %, ancrant la logique de routage qui oriente les requêtes vers la bonne expertise. La convergence de l'analytique vocale, de la notation des sentiments et des tableaux de bord d'indicateurs clés de performance transforme chaque interaction en un ensemble de données qui oriente les décisions marketing, produit et service. Five9 propose 140 rapports préconstruits ainsi que des recommandations générées par l'IA, rendant l'analytique de niveau entreprise accessible aux entreprises disposant de ressources limitées en données.

L'adoption de la gestion de l'engagement des effectifs (WEM) s'accélère à mesure que les planificateurs associent le bien-être des agents aux résultats de l'expérience client. Le gestionnaire d'engagement des employés de NICE automatise les enchères de quarts et les incitations à la performance, améliorant la rétention et augmentant les ventes de 20 % parmi les équipes engagées. L'intégration de la WEM avec l'analytique permet aux superviseurs de prévoir les effectifs autour des pics promotionnels ou des pannes. Les outils de composition automatique, bien que toujours pertinents pour les campagnes, voient leur croissance tempérée par les plafonds de conformité sur les volumes sortants. Dans l'ensemble, les fournisseurs qui unifient le routage, l'analytique et la WEM dans un seul panneau obtiennent des déploiements plus fidélisants et des opportunités de montée en gamme.

Par modèle de déploiement : Le cloud hybride gagne en momentum stratégique

Les offres de cloud public ont capturé 51,20 % de la taille du marché des centres de contact basés sur le cloud en 2025, les entreprises ciblant des gains rapides et une portée mondiale. Pourtant, l'architecture hybride, dont la croissance est prévue à un TCAC de 21,1 %, est le point d'équilibre stratégique pour les secteurs réglementés qui cherchent à concilier souveraineté et innovation. Cisco note que 82 % des entreprises gèrent désormais des parcs hybrides, segmentant les charges de travail par sensibilité et latence. Le cloud hybride permet aux banques de conserver l'enregistrement des appels principaux sur des nœuds privés tout en tirant parti des régions publiques pour l'analytique de pointe, satisfaisant les auditeurs sans sacrifier l'agilité.

Les combinaisons multi-cloud ajoutent une autre couche de contrôle : si un fournisseur subit une panne, le trafic est redirigé de manière transparente. La croissance de 106 % du cloud hybride de Huawei Cloud en Asie-Pacifique illustre l'appétit régional pour des nœuds souverains associés à des catalogues de fonctionnalités mondiaux. Le cloud privé persiste pour la défense et les infrastructures critiques, mais l'économie du cycle de vie favorise de plus en plus les piles hybrides gérées où les fournisseurs prennent en charge les correctifs, la mise à l'échelle et la documentation de conformité. Les cadres de décision pivotent ainsi des interdictions générales vers le placement charge de travail par charge de travail.

Par service : Les services gérés accélèrent l'externalisation opérationnelle

Les services professionnels représentaient 44,90 % du chiffre d'affaires 2025 car les migrations initiales exigent une expertise en conception, intégration et gestion du changement. À mesure que les environnements se stabilisent, les services gérés prospèrent, croissant de 17,1 % annuellement, les clients confiant le réglage quotidien à des spécialistes. Les fournisseurs regroupent la surveillance des indicateurs clés de performance, la réentraînement des robots et le reporting de conformité dans des contrats à frais fixes qui surpassent les équipes internes en termes de coût et de disponibilité. La suite de gestion de l'expérience employé d'Alvaria intègre la télémétrie WEM dans des engagements gérés, offrant aux clients une optimisation continue des effectifs sans licences supplémentaires.

Les services de formation et de support restent un pilier car chaque publication trimestrielle ajoute des fonctionnalités que le personnel doit maîtriser. Les fournisseurs proposent de plus en plus un micro-apprentissage à la demande et un coaching basé sur l'IA qui raccourcissent les courbes de compétence. Dans l'ensemble, la profondeur des services devient un facteur de différenciation clé : la parité technologique se réduit, et les fournisseurs qui garantissent le retour sur investissement grâce à des opérations personnalisées obtiennent des renouvellements et des recommandations.

Par taille d'organisation : Les PME stimulent la révolution de l'accès démocratique

Les grandes entreprises représentent encore 60,10 % du chiffre d'affaires, aidées par leur envergure et leurs équipes d'intégration qui exploitent toute l'étendue de la plateforme. Pourtant, les PME, qui progressent à un TCAC de 18,3 %, constituent le moteur de croissance, la tarification à l'utilisation supprimant les barrières à l'entrée. Les solutions cloud s'adaptent automatiquement de cinq à 500 agents, permettant aux détaillants d'ajouter des postes saisonniers en quelques jours. NICE définit les PME comme des entreprises de moins de 500 employés, et au sein de cette cohorte, les centres de contact de 50 à 250 postes enregistrent les gains d'efficacité les plus importants après migration.

Pour les start-ups, le CCaaS est souvent le premier investissement téléphonique, contournant entièrement la propriété d'un PBX. Pour les entreprises du marché intermédiaire, le cloud déverrouille des fonctionnalités d'IA - de l'analyse du ton au routage prédictif - précédemment réservées aux budgets du Fortune 500. La concurrence entre fournisseurs se concentre sur l'intégration simplifiée, les connecteurs CRM préconstruits et les applications de marché permettant aux utilisateurs non techniques d'ajouter des fonctionnalités. À mesure que l'adoption par les PME s'élargit, les partenaires régionaux et les prestataires de services gérés deviennent essentiels pour pénétrer les nuances linguistiques et de conformité locales.

Par secteur d'activité des utilisateurs finaux : La santé mène la transformation numérique

Les institutions BFSI détenaient une part de 18,40 % du chiffre d'affaires 2025, car les contrôles stricts de connaissance client et de lutte contre la fraude rendent la transparence omnicanale essentielle. Cependant, la santé et les sciences de la vie connaissent la croissance la plus rapide à un TCAC de 19,9 % à mesure que la télésanté se normalise et que les scores d'expérience patient influencent les remboursements. Le travail d'IBM avec le département de la santé du Rhode Island montre que les plateformes CCaaS peuvent quintupler la vitesse d'investigation des cas, démontrant la valeur du secteur public.

Les entreprises de vente au détail et de commerce électronique déploient le CCaaS pour tisser des boutiques physiques et numériques en parcours sans couture, convertissant les signaux de navigation en offres en temps réel. Les prestataires logistiques s'appuient sur des alertes vocales et SMS qui réduisent de quelques minutes les fenêtres de livraison. L'adoption par les gouvernements est en hausse à mesure que les budgets migrent des renouvellements de matériel en dépenses d'investissement vers des abonnements en dépenses d'exploitation, améliorant l'engagement des citoyens tout en répondant aux mandats de sécurité par défaut. Dans tous les secteurs, les certifications de conformité verticales et les intégrations prêtes à l'emploi déterminent désormais davantage la présélection des fournisseurs que les comptages génériques de fonctionnalités.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 37,80 % du chiffre d'affaires 2025, portée par un haut débit mature, une adoption précoce du cloud et des budgets proactifs d'expérience client. Les hyperscalers exploitent des empreintes denses de centres de données régionaux, offrant une latence inférieure à 50 ms qui alimente la transcription en temps réel et l'analytique des sentiments. La maturité du marché signifie que la croissance nette de nouveaux clients ralentit, de sorte que les fournisseurs se concentrent sur les montées en gamme d'IA et les renouvellements basés sur les résultats. Une consolidation est en cours, les fonds de capital-investissement acquérant des fournisseurs CCaaS de niche pour constituer des suites d'expérience client de bout en bout.

L'Asie-Pacifique est en voie d'atteindre un TCAC de 15,2 % d'ici 2031, portée par l'omniprésence des smartphones, les décrets gouvernementaux de priorité au cloud et l'expansion de la couverture en fibre optique. Les deux centres de données indiens de Five9 illustrent des investissements qui respectent les règles de localisation des données tout en garantissant les performances. Les marchés développés comme le Japon exigent une orchestration avancée de l'IA, tandis que les PME d'Asie du Sud-Est privilégient le coût et les robots multilingues. Les opérateurs télécom régionaux s'associent aux fournisseurs CCaaS, regroupant des jonctions SIP, des tranches 5G et des API CPaaS pour accélérer l'adoption parmi les marchands numériques émergents.

L'Europe équilibre opportunités et rigueur réglementaire. Le RGPD ainsi que les lois émergentes sur la gouvernance de l'IA favorisent les déploiements hybrides ancrés dans des zones locales. Les fournisseurs qui certifient ISO 27001 et proposent une reprise après sinistre en région obtiennent un avantage concurrentiel. Les vents économiques contraires poussent les entreprises vers des modèles en dépenses d'exploitation qui étendent les budgets sans nouvelles constructions de centres de données. Des poches de croissance existent en Europe centrale et orientale où persistent des parcs applicatifs existants, et dans les fonds de numérisation du secteur public destinés à la modernisation des services aux citoyens post-pandémie. Ailleurs, l'Amérique latine, le Moyen-Orient et l'Afrique enregistrent une adoption à deux chiffres élevés, bien qu'à partir de bases plus faibles, rythmée par les déploiements d'infrastructures télécom et les booms de la technologie financière.

Paysage concurrentiel

La structure du marché est modérément concentrée : NICE, Genesys et Five9 génèrent ensemble plus de 4 milliards USD de revenus annuels récurrents, mais leur part combinée reste inférieure à 35 %, laissant de la place aux challengers. Les hyperscalers comme AWS Connect regroupent une tarification à la minute avec des portefeuilles cloud plus larges, comprimant les tarifs de licence et forçant les acteurs établis à accélérer les sorties de fonctionnalités. L'injection de 1,5 milliard USD de Genesys par Salesforce et ServiceNow souligne l'appétit d'investissement pour les piles d'expérience client infusées d'IA.

La différenciation pivote sur la profondeur de l'IA, les modèles sectoriels et un écosystème qui raccourcit le délai de rentabilisation. Les fournisseurs déploient des modèles de langage spécifiques aux domaines - santé, banque, commerce de détail - pour améliorer la précision sans ajustement manuel. Les alliances stratégiques se multiplient : Verint et Five9 ont lancé des intégrations cloud-à-cloud qui fusionnent la gestion des effectifs avec le routage omnicanal. Pendant ce temps, des perturbateurs natifs de l'IA proposent des frais basés sur l'utilisation et une intégration en 30 jours, remportant des contrats en terrain vierge auprès des PME.

La pression tarifaire coexiste avec des coûts de changement croissants à mesure que les plateformes s'ancrent via des lacs de données propriétaires et des tableaux de bord analytiques. Pour atténuer les craintes de dépendance, les acheteurs insistent sur des API ouvertes et des capacités de modèle propre. Les feuilles de route des fournisseurs mettent désormais en avant des boîtes à outils d'IA responsable, des clés de chiffrement gérées par le client et un routage tenant compte de l'empreinte carbone, en adéquation avec les critères d'approvisionnement environnementaux, sociaux et de gouvernance. Dans l'ensemble, un leadership durable exige une innovation continue, une posture de conformité solide et des services qui traduisent la technologie en résultats commerciaux mesurables.

Leaders du secteur des centres de contact basés sur le cloud

Avaya Contact Center (Groupe Ayaya)

RingCentral Inc.

Genesys Telecommunications Laboratories Inc.

3CLogic Inc.

Five9 Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Five9 a ouvert des centres de données à Delhi et à Mumbai après avoir obtenu la licence unifiée de l'Inde, élargissant sa portée tout en garantissant la conformité des appels nationaux.

- Janvier 2025 : LivePerson a élargi son partenariat avec Google Cloud pour intégrer l'IA générative dans sa plateforme d'expérience connectée, permettant un support personnalisé et anticipatif.

- Décembre 2024 : Uniphore et Konecta ont visé un chiffre d'affaires de 500 millions USD sur cinq ans en codéveloppant des solutions d'expérience client basées sur l'IA générative spécifiques à des secteurs pour des clients américains et britanniques.

- Septembre 2024 : Verint et Five9 ont lancé une intégration cloud-à-cloud qui marie l'analytique Verint avec le routage Five9 pour automatiser les flux de travail de l'expérience client.

Périmètre du rapport mondial sur le marché des centres de contact basés sur le cloud

Les centres de contact basés sur le cloud désignent des services réseau dont la technologie est détenue et exploitée par un fournisseur de services cloud. Cette étude catégorise ces centres par type, service (incluant les services professionnels et gérés), secteur d'activité des utilisateurs finaux et géographie.

Le marché des centres de contact cloud est segmenté par type (distribution automatique des appels, optimisation des performances des agents, composeurs automatiques, réponse vocale interactive, intégration téléphonie-informatique et analytique et reporting), services (services professionnels et services gérés), secteur d'activité des utilisateurs finaux (banque, services financiers et assurance (BFSI), informatique et télécommunications, médias et divertissement, vente au détail, logistique et transport, santé et autres secteurs d'utilisateurs finaux), géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Distribution automatique des appels (ACD) |

| Réponse vocale interactive (IVR) |

| Composeurs prédictifs / progressifs |

| Intégration téléphonie-informatique (CTI) |

| Analytique et reporting |

| Gestion de l'engagement des effectifs |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Multi-cloud |

| Services professionnels |

| Services gérés |

| Services de formation et de support |

| Petites et moyennes entreprises (moins de 1 000 postes) |

| Grandes entreprises (supérieur ou égal à 1 000 postes) |

| Banque, services financiers et assurance |

| Informatique et télécommunications |

| Commerce de détail et commerce électronique |

| Santé et sciences de la vie |

| Logistique et transport |

| Médias et divertissement |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Israël |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de solution | Distribution automatique des appels (ACD) | ||

| Réponse vocale interactive (IVR) | |||

| Composeurs prédictifs / progressifs | |||

| Intégration téléphonie-informatique (CTI) | |||

| Analytique et reporting | |||

| Gestion de l'engagement des effectifs | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Multi-cloud | |||

| Par service | Services professionnels | ||

| Services gérés | |||

| Services de formation et de support | |||

| Par taille d'organisation | Petites et moyennes entreprises (moins de 1 000 postes) | ||

| Grandes entreprises (supérieur ou égal à 1 000 postes) | |||

| Par secteur d'activité des utilisateurs finaux | Banque, services financiers et assurance | ||

| Informatique et télécommunications | |||

| Commerce de détail et commerce électronique | |||

| Santé et sciences de la vie | |||

| Logistique et transport | |||

| Médias et divertissement | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Israël | |

| Arabie saoudite | |||

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des centres de contact basés sur le cloud d'ici 2031 ?

Le marché des centres de contact basés sur le cloud devrait atteindre 116,33 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide au cours de la période de prévision ?

L'Asie-Pacifique devrait afficher un TCAC de 15,2 % jusqu'en 2031, le plus élevé parmi toutes les régions.

Quel modèle de déploiement gagne en popularité dans les secteurs réglementés ?

Les configurations cloud hybrides progressent à un TCAC de 21,1 % car les entreprises équilibrent agilité et souveraineté des données.

Pourquoi les PME adoptent-elles rapidement les centres de contact basés sur le cloud ?

La tarification par abonnement, le déploiement rapide et les fonctionnalités d'IA intégrées suppriment les barrières infrastructurelles et de coûts pour les PME.

Dernière mise à jour de la page le: