Taille et parts du marché de l'imagerie automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.15 Milliards de dollars |

| Taille du Marché (2031) | 9.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

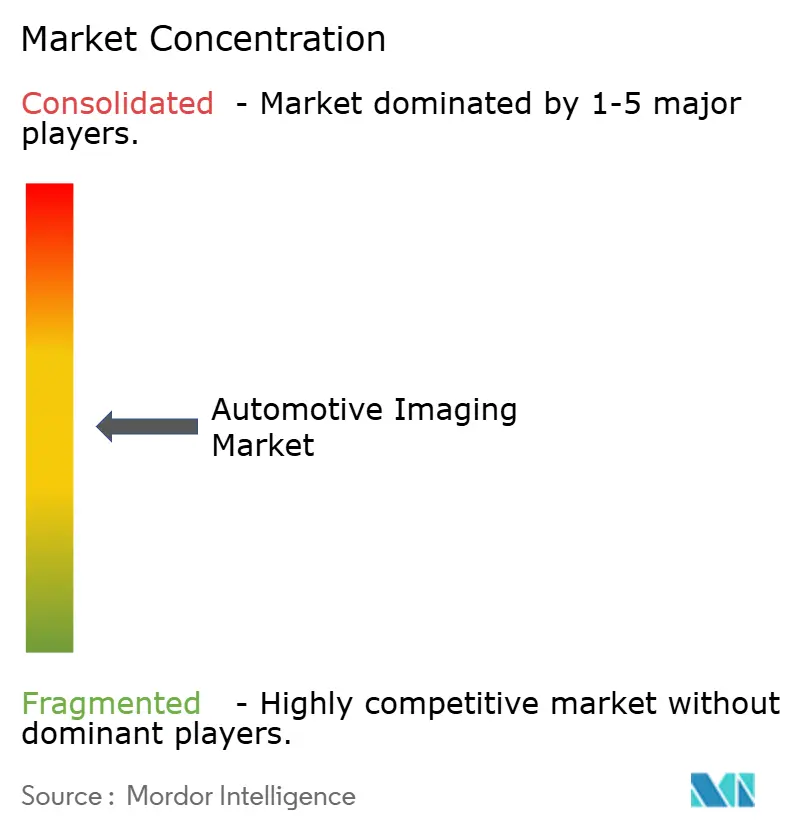

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie automobile par Mordor Intelligence

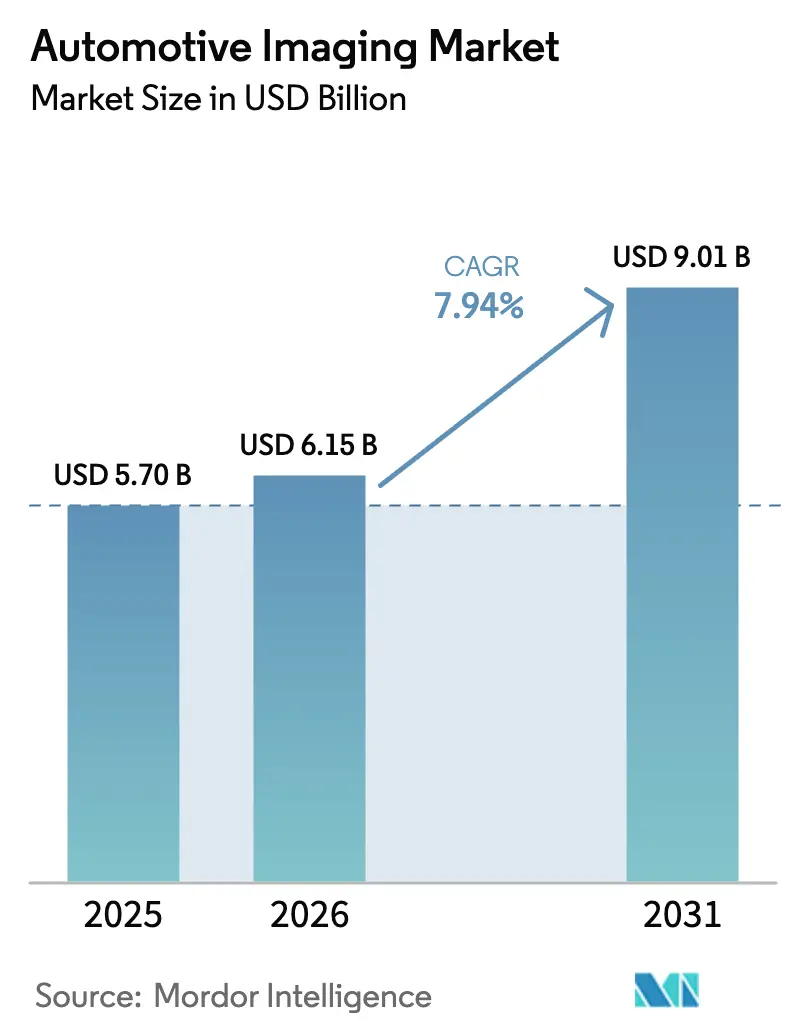

La taille du marché de l'imagerie automobile devrait passer de 5,7 milliards USD en 2025 à 6,15 milliards USD en 2026 et est prévue d'atteindre 9,01 milliards USD d'ici 2031, à un TCAC de 7,94 % sur la période 2026-2031. Cette croissance intervient alors que les plateformes véhiculaires évoluent vers des systèmes définis par logiciel qui dépendent des caméras, du LiDAR et du radar d'imagerie pour la perception dans tous les modes de conduite. L'élan est le plus fort là où les protocoles du Programme d'évaluation des nouveaux véhicules (NCAP), les exigences en matière de freinage d'urgence automatique (AEB) et les règles de cybersécurité de mise à jour à distance (OTA) convergent, obligeant les constructeurs automobiles à ajouter davantage de caméras haute résolution et de capteurs de profondeur par véhicule. Les avancées en matière de réduction des coûts des composants de temps de vol (ToF) à diode à avalanche à photon unique (SPAD) empilés, associées aux capteurs CMOS à imageur haute plage dynamique (HDR) de 8 mégapixels, abaissent le seuil d'entrée pour les modèles destinés au marché de masse. Parallèlement, les expériences pilotes de robotaxis, notamment en Amérique du Nord et en Chine, valident des architectures de référence à plus de 12 caméras qui s'étendront progressivement aux voitures particulières. Les fournisseurs de technologie répondent en intégrant des blocs de traitement du signal d'image (ISP) à intelligence artificielle directement sur le capteur, réduisant la latence de 30 % tout en diminuant l'encombrement sur le circuit imprimé et les budgets énergétiques.

Principaux enseignements du rapport

- Par type de produit, les capteurs d'image CMOS ont représenté 38,10 % de la part du marché de l'imagerie automobile en 2025 et demeurent l'ancre de revenus.

- Par type de produit, le LiDAR à semi-conducteurs progresse à un TCAC de 28,15 % jusqu'en 2031, lui conférant la trajectoire de croissance la plus rapide du marché de l'imagerie automobile.

- Par type de véhicule, le segment des voitures particulières a généré 62,40 % des revenus de 2025, tandis que les robotaxis et navettes devraient se développer à un TCAC de 37,25 % jusqu'en 2031.

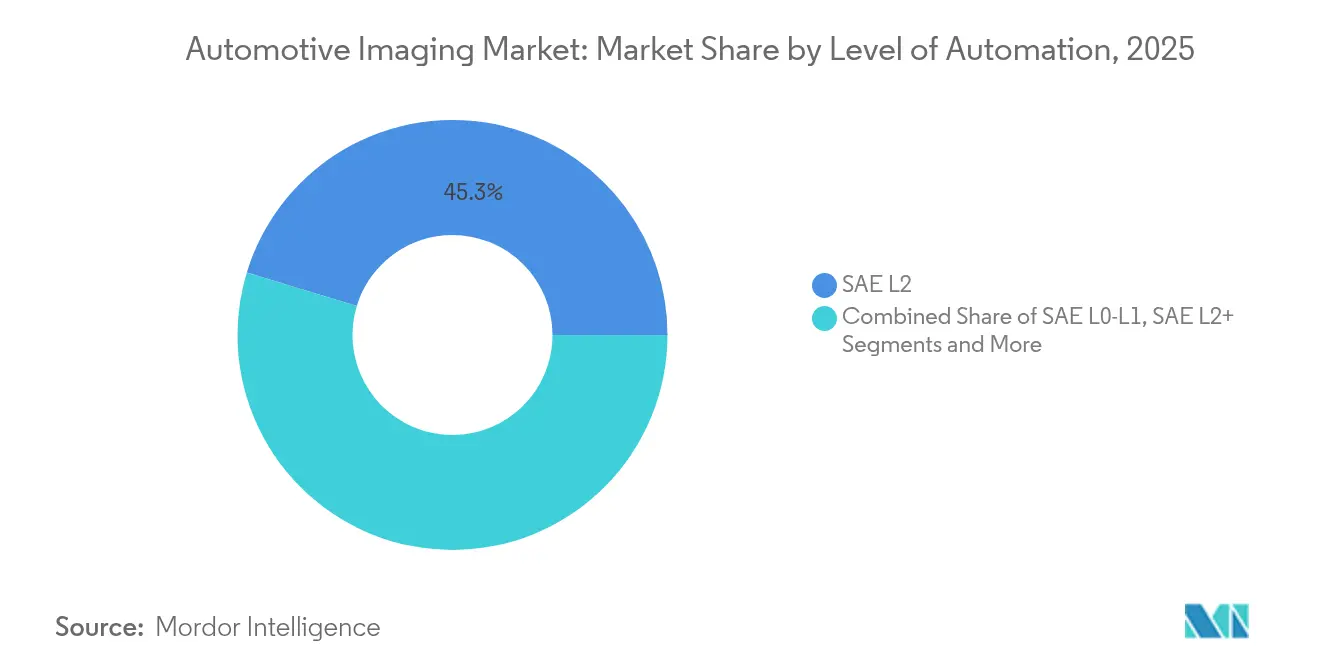

- Par niveau d'automatisation, le SAE L2 représentait 45,30 % des déploiements en 2025 ; les solutions SAE L4+ devraient afficher un TCAC de 33,85 % sur la période.

- Par application, les caméras de vue arrière représentaient 27,90 % de la taille du marché de l'imagerie automobile en 2025, tandis que la surveillance en cabine mène la croissance avec un TCAC de 26,2 %.

- Par technologie d'imagerie, le CMOS 2-D a conservé 43,50 % de la taille du marché de l'imagerie automobile en 2025 ; le radar 4-D devrait croître à un TCAC de 23,6 %.

- Sur le plan géographique, l'Asie-Pacifique a représenté 41,60 % des revenus de 2025 et devrait progresser à un TCAC de 11,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'imagerie automobile

Analyse d'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Mandats multi-caméras renforcés par le NCAP | 2.10% | Mondial, avec des gains précoces dans l'UE, aux États-Unis et en Chine | Moyen terme (2 à 4 ans) |

| Réduction des coûts des capteurs ToF SPAD empilés en dessous de 50 USD | 1.80% | Cœur APAC, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Transition rapide vers les capteurs d'image HDR de 8 mégapixels dans les ADAS | 1.50% | Mondial, avec concentration dans les segments premium | Moyen terme (2 à 4 ans) |

| Expériences pilotes de robotaxis déclenchant des architectures à plus de 12 caméras | 2.30% | Amérique du Nord, Chine, certaines villes de l'UE | Long terme (≥ 4 ans) |

| Réglementations de mise à jour OTA cybersécurisées (UNECE R156) | 1.20% | UE, Japon, Corée du Sud, expansion mondiale | Court terme (≤ 2 ans) |

| ISP à IA intégré réduisant la latence de 30 % | 1.70% | Mondial, avec adoption précoce en APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats multi-caméras renforcés par le NCAP

L'évolution des règles du NCAP exige une couverture caméra plus large pour obtenir de meilleures notes de sécurité. La National Highway Traffic Safety Administration des États-Unis a statué que tous les véhicules légers devront être équipés de l'AEB d'ici septembre 2029, poussant les constructeurs automobiles à ajouter des unités d'imagerie avant, latérales et arrière pour la détection des piétons. Le protocole Euro NCAP 2026 introduit des évaluations améliorées des usagers de la route vulnérables, encourageant l'adoption de capteurs à haute plage dynamique capables de fonctionner dans des conditions d'éclairage variées. Le NCAP chinois 2024 met en œuvre des critères multi-caméras similaires avec un accent supplémentaire sur la capacité de vision nocturne, stimulant davantage la demande en imagerie thermique. Ensemble, ces normes transforment les réseaux multi-caméras en infrastructure de sécurité fondamentale plutôt qu'en options premium. Les fournisseurs qui livrent des capteurs de 8 mégapixels qualifiés AEC-Q sont en position de bénéficier de la convergence des constructeurs OEM vers des configurations de base de quatre à six caméras pour toutes les finitions des futurs millésimes. [1]National Highway Traffic Safety Administration, "Règle finale : systèmes de freinage d'urgence automatique pour les véhicules légers," nhtsa.gov

Réduction des coûts des capteurs ToF SPAD empilés en dessous de 50 USD

Le capteur de profondeur SPAD empilé IMX479 de Sony illustre la manière dont l'échelle de fabrication fait descendre les coûts du LiDAR à semi-conducteurs en dessous de 50 USD, rendant la perception de profondeur accessible aux véhicules de milieu de gamme. Les réseaux SPAD atteignent désormais une efficacité de détection de photons de 37 % à une portée de 300 m, satisfaisant aux directives de redondance ISO 26262 sans balayage mécanique. Les constructeurs automobiles exploitent le croisement économique pour déployer des ensembles hybrides caméra-LiDAR qui atténuent les défaillances en cas limite et améliorent les performances du freinage d'urgence automatique. Les observateurs du secteur anticipent que la pénétration du ToF à base de SPAD dépassera 40 % des programmes mondiaux de nouveaux véhicules d'ici 2027, contre moins de 5 % en 2024, confirmant l'inflexion des coûts comme catalyseur de croissance clé pour le marché de l'imagerie automobile. [2]Sony Semiconductor Solutions, "Sony Semiconductor Solutions va lancer un capteur de profondeur SPAD empilé pour les applications LiDAR automobiles," sony-semicon.com

Transition rapide vers les capteurs d'image HDR de 8 mégapixels dans les ADAS

Le capteur CMOS ISX038 de Sony produit simultanément des flux RAW et YUV et offre une plage dynamique de 106 dB, permettant à des modules monocaméra de remplacer plusieurs dispositifs à résolution inférieure. Des constructeurs OEM tels que Subaru intègrent des capteurs de 8 mégapixels dans les systèmes EyeSight de nouvelle génération pour classifier des objets au-delà de 200 m tout en maintenant la conformité ASIL-C. Une résolution plus élevée améliore l'identification des objets à longue portée, ce qui est essentiel pour l'AEB à vitesse autoroutière et le régulateur de vitesse adaptatif. La migration accélérée vers les architectures à 8 mégapixels augmente donc les prix de vente moyens des capteurs et approfondit le contenu en semi-conducteurs par véhicule, soutenant directement le marché de l'imagerie automobile.

Expériences pilotes de robotaxis déclenchant des architectures à plus de 12 caméras

Le robotaxi Jaguar I-Pace de Waymo intègre 51 capteurs, dont des caméras multi-spectrales pour une perception à 360 degrés complète. Tesla commercialise un concept de robotaxi ne reposant que sur des caméras, qui s'appuie sur des processeurs IA haute performance pour extraire des indices de profondeur, orientant les feuilles de route des fournisseurs vers des conceptions à plus haute résolution et à obturateur global. Les preuves techniques créées par les flottes de robotaxis orientent les programmes de véhicules grand public vers des topologies similaires, renforçant la demande à long terme pour des suites d'imagerie complexes dans le marché de l'imagerie automobile.

Analyse d'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Problèmes persistants de gestion thermique dans les compartiments moteur à 120 °C | -1.40% | Mondial, avec une sévérité accrue dans les climats chauds | Moyen terme (2 à 4 ans) |

| Ambiguïté réglementaire L4 retardant le taux d'adoption élevé du LiDAR | -2.10% | Amérique du Nord, zones réglementaires de l'UE | Long terme (≥ 4 ans) |

| Pénurie de silicium pour les pixels BSI inférieurs à 2 µm | -1.80% | Mondial, concentré dans les nœuds avancés | Court terme (≤ 2 ans) |

| Risque de litige sur les brevets de fusion radar-caméra | -0.90% | Amérique du Nord, juridictions légales de l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Problèmes persistants de gestion thermique dans les compartiments moteur à 120 °C

Les caméras montées près des radiateurs ou des collecteurs d'échappement subissent des cycles thermiques de -40 °C à +125 °C, compromettant l'alignement et accélérant le vieillissement des composants. Samsung Electro-Mechanics prépare des modules résistants aux intempéries avec chauffage de l'objectif et revêtements hydrophobes, mais ces contre-mesures gonflent les coûts de nomenclature. Le capteur VG6640 de STMicroelectronics étend le fonctionnement jusqu'à +125 °C, mais une exposition prolongée érode néanmoins les marges de rapport signal/bruit. Les contraintes thermiques entravent donc le placement libre des caméras orientées vers l'avant et limitent l'adoption dans certains segments de véhicules, tempérant la croissance du marché de l'imagerie automobile.

Ambiguïté réglementaire L4 retardant le taux d'adoption élevé du LiDAR

Le Groupe de travail 29 de l'UNECE n'a pas encore finalisé de cadres cohérents pour le niveau 4, laissant les constructeurs OEM dans l'incertitude quant à la redondance des capteurs qu'ils doivent certifier. Le manque de clarté contraint les ingénieurs de programme à qualifier différentes configurations de capteurs pour l'Europe, l'Amérique du Nord et la Chine, ralentissant les engagements d'achat qui pourraient faire baisser les courbes de coûts du LiDAR. Même le leader du marché Hesai, qui détient 37 % des parts mondiales du LiDAR automobile, note que des règles hétérogènes compliquent la mise à l'échelle des plateformes mondiales. Tant que des voies d'homologation uniformes n'émergent pas, les marques grand public favoriseront les suites matures caméra-radar et retarderont l'intégration du LiDAR en volume élevé, réduisant les points de pourcentage du TCAC du marché de l'imagerie automobile.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les capteurs CMOS portent les volumes tandis que le LiDAR capte la croissance

Les capteurs d'image CMOS ont représenté 38,10 % des revenus de 2025 et définissent la cadence de la taille du marché de l'imagerie automobile, car presque chaque catégorie de véhicule dépend d'au moins une caméra à base de CMOS. Sony vise à porter sa part dans l'automobile à 43 % d'ici l'exercice fiscal 2026, grâce à des feuilles de route de capteurs empilés et à des contrats d'approvisionnement en tranches stables. L'augmentation des fréquences d'images et des niveaux HDR permet à un seul module de 8 mégapixels de remplacer plusieurs unités VGA, réduisant le poids du faisceau tout en augmentant la valeur du contenu. Le segment bénéficie également d'un empilement de tranches optimisé en termes de coûts qui intègre des blocs ISP à IA, raccourcissant les cycles de développement pour les modules de rang 1.

Le LiDAR à semi-conducteurs, en revanche, a contribué à une base de revenus modeste en 2025 mais affiche un TCAC de 28,15 % jusqu'en 2031, le plus rapide parmi les catégories de produits du marché de l'imagerie automobile. Des fournisseurs tels que Luminar offrent des gains de performance multipliés par 4 et des réductions de coûts de 50 % en un cycle de produit, réduisant les dimensions du boîtier pour s'intégrer derrière les zones noires de pare-brise. L'adoption grand public s'accélère lorsque les constructeurs OEM associent le LiDAR aux suites de caméras existantes pour de meilleures notes NCAP, débloquant des fonctionnalités avancées mains libres. La combinaison des expéditions CMOS en volume et du LiDAR à forte croissance tire les segments annexes — processeurs de vision, capteurs ToF et assemblages de modules de caméra — vers le haut de la chaîne de valeur.

Par type de véhicule : les voitures particulières dominent tandis que les robotaxis stimulent l'innovation

Les voitures particulières ont généré 62,40 % de la demande du marché de l'imagerie automobile en 2025, portées par les mandats AEB mondiaux qui imposent l'inclusion de caméras de vue arrière et avant. Les berlines typiques du segment C sont désormais livrées avec huit capteurs d'image ; les mises à jour de mi-cycle prévues pour 2027 prévoient déjà douze appareils. La pénétration croissante des finitions pour les caméras de vision panoramique 360° augmente encore le nombre moyen de capteurs, maintenant une utilisation élevée des tranches chez les partenaires fondeurs.

Les robotaxis et navettes, bien que plus restreints en volume, affichent un TCAC de 37,25 % qui surpasse toutes les autres catégories de véhicules. Les opérateurs de flotte exigent des configurations redondantes caméra-LiDAR-radar dépassant 50 capteurs pour satisfaire aux exigences de repli sans conducteur. Ces architectures de référence valident les capteurs thermiques de qualité mégapixel, le radar 4-D et les réseaux de synchronisation multi-caméras qui se diffuseront ensuite dans les véhicules particuliers premium. L'effet de transfert technologique alimente la scalabilité inter-segments, consolidant le marché de l'imagerie automobile comme bénéficiaire des essais de mobilité autonome.

Par niveau d'automatisation : les systèmes L2 dominent les déploiements actuels

Les systèmes SAE Niveau 2 ont représenté 45,30 % des parts en 2025, soutenus par une large acceptation des consommateurs et une homologation directe. Les packs de fonctionnalités standard intègrent le régulateur de vitesse adaptatif, l'assistant de maintien de voie et la reconnaissance des panneaux de signalisation — des fonctionnalités qui reposent sur trois à cinq caméras et maintiennent les prix unitaires attractifs. Des mises à jour logicielles continues améliorent la valeur perçue sans modifier la nomenclature matérielle, assurant une demande récurrente pour les capteurs de milieu de gamme.

Les prototypes de Niveau 4+ bien que limités en volume, devraient progresser à un TCAC de 33,85 % et exercer une forte influence sur les spécifications des suites de capteurs. Les constructeurs automobiles développant des fonctionnalités de croisière mains libres ou de chauffeur urbain ont besoin de pipelines d'imagerie à faible latence et d'une redondance LiDAR longue portée. À mesure que les cadres réglementaires se stabilisent, le marché de l'imagerie automobile verra une augmentation des configurations frontales à double LiDAR et des topologies multi-caméras à fonctionnement défaillant qui ont pris naissance dans les expériences pilotes de robotaxis.

Par application : les caméras de vue arrière fournissent la base tandis que la surveillance en cabine s'accélère

Les caméras de vue arrière ont constitué le plus grand groupe d'applications avec 27,90 % des revenus de 2025, après être devenues obligatoires aux États-Unis, au Canada, dans l'UE et en Chine. Les capteurs VGA banalisés et les économies d'échelle maîtrisent les prix unitaires, mais les volumes mondiaux maintiennent la robustesse du segment. Une différenciation accrue s'opère désormais dans le nettoyage des objectifs, la durabilité thermique et la miniaturisation, poussant les fournisseurs à intégrer des micro-résistances chauffantes et des revêtements hydrofuges directement dans les boîtiers.

Les systèmes de surveillance du conducteur et des occupants affichent l'expansion la plus prononcée, avec un TCAC de 26,2 %, la réglementation Niveau 2+ imposant un suivi continu du regard du conducteur. Les capteurs à obturateur global en proche infrarouge avec architectures de pixels RGB-IR acquièrent des métriques précises de fermeture des yeux même sous occlusion par des lunettes de soleil. Les constructeurs automobiles associent ces capteurs à des caméras de profondeur à temps de vol pour classifier les occupants, déployer des airbags intelligents et permettre la vérification mains libres pour l'automatisation conditionnelle. À mesure que les concepteurs d'expérience utilisateur ajoutent des interactions IHM basées sur le regard, la surveillance en cabine devient un levier de revenus stratégique, soutenant le marché de l'imagerie automobile.

Analyse géographique

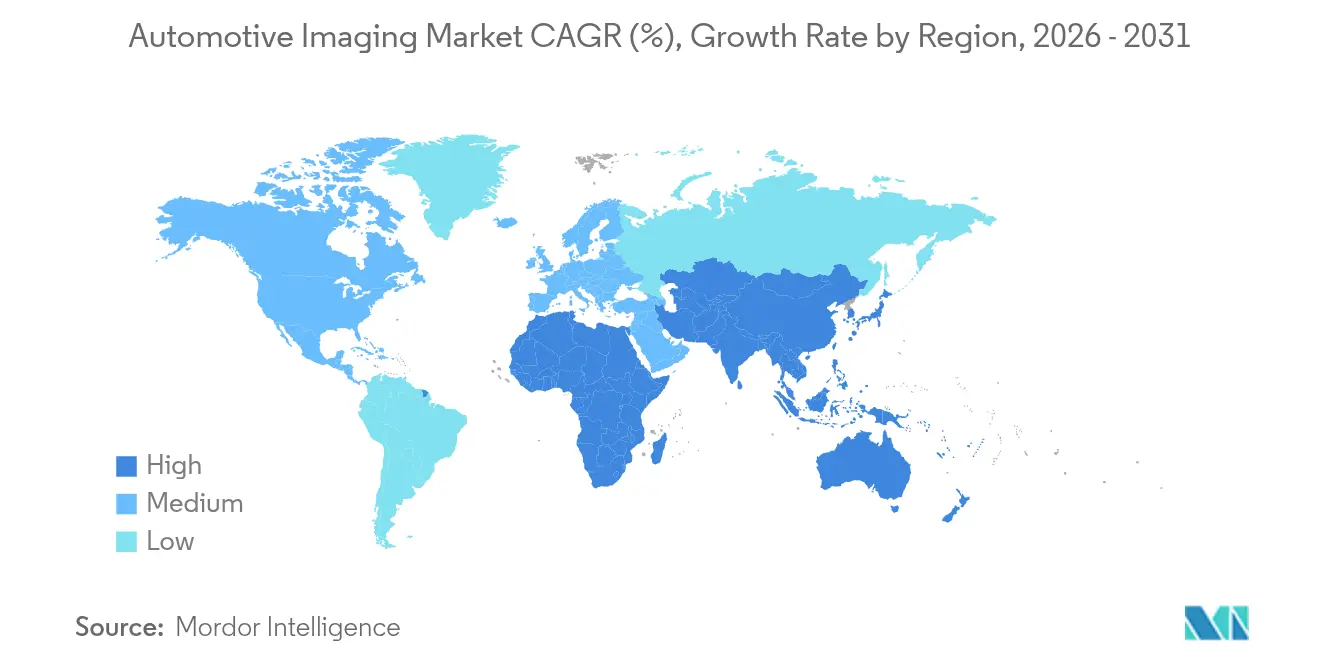

L'Asie-Pacifique a été en tête avec 41,60 % des revenus de 2025 et une perspective de TCAC de 11,1 %, portée par les objectifs agressifs d'électrification de la Chine et l'échelle du LiDAR. Hesai seule a capturé 37 % des expéditions mondiales de LiDAR, s'étendant des robotaxis aux véhicules électriques premium. Les fournisseurs japonais apportent de l'élan ; Sony vise 43 % des parts mondiales CMOS automobile d'ici 2026 alors que les constructeurs OEM nationaux augmentent le nombre de caméras. La Corée du Sud contribue grâce aux modules résistants aux intempéries de Samsung Electro-Mechanics, atténuant les défis régionaux liés aux climats chauds. Ces développements assurent une demande continue de tranches de capteurs, de modules et de processeurs IA dans toute la région.

L'Amérique du Nord demeure le deuxième marché en raison des premiers programmes pilotes autonomes et des délais fermes de la NHTSA pour le déploiement de l'AEB. La disponibilité de calcul haute puissance et un écosystème logiciel robuste accélèrent l'adoption des ADAS centrés sur les caméras tant dans les voitures particulières que dans les flottes de robotaxis. Les fournisseurs régionaux sécurisent des allocations à long terme de capteurs de 8 mégapixels, minimisant l'exposition aux potentielles perturbations d'approvisionnement.

L'Europe maintient une forte demande, portée par le modèle de notation Euro NCAP 2026 qui pondère fortement la protection des piétons et des cyclistes. Les marques premium allemandes intègrent la fusion multi-modale de capteurs pour défendre leur positionnement sur le marché, favorisant l'adoption du radar 4-D et des capteurs thermiques. Le Moyen-Orient et l'Afrique, bien que naissants, calquent la réglementation européenne dans le temps, tandis que l'Amérique du Sud rattrape son retard à mesure que les agences de sécurité locales renforcent les critères d'évitement des accidents. Sur tous les territoires, la performance de sécurité réglementée soutient la résilience du marché de l'imagerie automobile aux cycles macroéconomiques.

Paysage concurrentiel

Le champ concurrentiel présente une concentration modérée : les cinq plus grands fournisseurs — Sony, ON Semi, OmniVision, Samsung et Bosch — représentent collectivement environ 55 % des revenus de 2024. Sony capitalise sur les brevets d'empilement de tranches pour obtenir des marges élevées sur les pièces HDR de 8 mégapixels. ON Semi sécurise une demande garantie en s'alignant avec DENSO dans un accord stratégique d'achat d'actions qui verrouille la capacité pour les programmes ADAS. [4]onsemi, "onsemi et DENSO collaborent pour un partenariat renforcé," onsemi.com

Les partenariats façonnent désormais la différenciation. Volkswagen s'associe à Valeo et Mobileye pour intégrer une plateforme ADAS panoramique centralisée qui fusionne des caméras à 360 degrés avec un radar d'imagerie pour les fonctionnalités Niveau 2+. Continental fait tourner son unité Automotive en Aumovio pour concentrer les investissements sur la mobilité définie par logiciel et l'innovation des capteurs. Pendant ce temps, Valeo collabore avec Teledyne FLIR pour introduire des modules d'imagerie thermique répondant aux tests de piétons nocturnes de l'Euro NCAP.

Les entreprises émergentes de LiDAR se concentrent sur les coûts, la taille et la puissance. Le capteur Halo de Luminar atteint une amélioration de portée multipliée par 4 et une réduction de boîtier multipliée par 3, préparant l'architecture pour l'intégration dans le pare-brise. Innoviz et RoboSense poursuivent des métriques d'intégration similaires, ciblant une nomenclature inférieure à 500 USD pour les projets en volume. Les tensions dynamiques entre les leaders CMOS établis et les perturbateurs LiDAR entretiennent la diversité technologique au sein du marché de l'imagerie automobile.

Leaders du secteur de l'imagerie automobile

Sony Group Corporation

ON Semiconductor Corporation

OmniVision Technologies, Inc.

Continental AG (ADAS & Sensor BU)

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Continental a dévoilé la marque Aumovio à la suite de la scission de son groupe Automotive pour se concentrer davantage sur les véhicules définis par logiciel.

- Mars 2025 : Volkswagen s'est associé à Valeo et Mobileye pour déployer une suite ADAS panoramique dans les modèles MQB de nouvelle génération.

- Janvier 2025 : Sony Semiconductor Solutions a lancé le capteur de profondeur SPAD dToF empilé IMX479 pour le LiDAR automobile, offrant 520 pixels à 300 m de portée et une efficacité de détection de photons de 37 %.

- Janvier 2025 : Luminar a présenté le capteur LiDAR Halo au CES 2025, revendiquant une performance multipliée par 4 et une réduction de taille multipliée par 3 par rapport à l'architecture précédente.

Portée du rapport mondial sur le marché de l'imagerie automobile

Les principaux facteurs qui stimulent la croissance du marché de l'imagerie automobile sont l'augmentation du nombre de voitures, l'augmentation de l'utilisation des ADAS et l'essor de la tendance aux voitures autonomes dans le monde entier. Les entreprises impliquées dans la production de ces capteurs consacrent davantage de ressources à la R&D, ce qui ouvre de nouveaux potentiels de marché.

Le marché mondial de l'imagerie automobile est segmenté par type de produit (capteurs d'image CMOS, modules de caméra, processeurs de vision, LiDAR, radar) et par géographie.

| Capteurs d'image CMOS |

| Modules de caméra |

| Processeurs de vision / ISP |

| Unités LiDAR |

| Capteurs radar |

| Voitures particulières |

| Véhicules commerciaux légers |

| Véhicules commerciaux lourds |

| Robotaxis et navettes |

| SAE L0-L1 |

| SAE L2 |

| SAE L2+ |

| SAE L3 |

| SAE L4+ |

| Vue arrière |

| Vision panoramique 360° |

| ADAS avant |

| Vision nocturne et remplacement des rétroviseurs latéraux |

| Surveillance du conducteur/des occupants en cabine |

| Tableau de bord / données d'événement |

| CMOS 2-D |

| ToF 3-D / lumière structurée |

| LiDAR mécanique |

| LiDAR à semi-conducteurs |

| Radar d'imagerie 4-D |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Capteurs d'image CMOS | |

| Modules de caméra | ||

| Processeurs de vision / ISP | ||

| Unités LiDAR | ||

| Capteurs radar | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux légers | ||

| Véhicules commerciaux lourds | ||

| Robotaxis et navettes | ||

| Par niveau d'automatisation | SAE L0-L1 | |

| SAE L2 | ||

| SAE L2+ | ||

| SAE L3 | ||

| SAE L4+ | ||

| Par application | Vue arrière | |

| Vision panoramique 360° | ||

| ADAS avant | ||

| Vision nocturne et remplacement des rétroviseurs latéraux | ||

| Surveillance du conducteur/des occupants en cabine | ||

| Tableau de bord / données d'événement | ||

| Par technologie d'imagerie | CMOS 2-D | |

| ToF 3-D / lumière structurée | ||

| LiDAR mécanique | ||

| LiDAR à semi-conducteurs | ||

| Radar d'imagerie 4-D | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'imagerie automobile ?

Le marché de l'imagerie automobile était évalué à 6,15 milliards USD en 2026 et devrait atteindre 9,01 milliards USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide au sein du marché de l'imagerie automobile ?

Le LiDAR à semi-conducteurs enregistre la croissance la plus élevée, avec un TCAC de 28,15 % jusqu'en 2031, à mesure que les coûts descendent en dessous de 50 USD par unité.

Pourquoi les capteurs de 8 mégapixels sont-ils importants pour les systèmes avancés d'aide à la conduite ?

Ils offrent une portée de détection étendue au-delà de 200 m et une plage dynamique de 106 dB, permettant à des modules monocaméra de prendre en charge l'AEB à vitesse autoroutière et le régulateur de vitesse adaptatif.

Combien de caméras un robotaxi typique utilise-t-il ?

Les principales plateformes de robotaxis intègrent plus de 12 caméras, certaines conceptions dépassant 50 capteurs lorsque l'on inclut le LiDAR, le radar et les dispositifs ultrasoniques.

Quelle région est en tête du marché de l'imagerie automobile ?

L'Asie-Pacifique est en tête avec une part de revenus de 41,60 % en 2025 et affiche la croissance la plus rapide avec un TCAC de 11,1 % jusqu'en 2031.

Quels sont les principaux freins à la croissance du marché ?

Les températures élevées dans les compartiments moteur qui dégradent les capteurs et l'ambiguïté réglementaire autour de l'autonomie de Niveau 4 ralentissent l'adoption du LiDAR en volume élevé.

Dernière mise à jour de la page le: