Taille et part de marché de la tomographie informatisée industrielle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

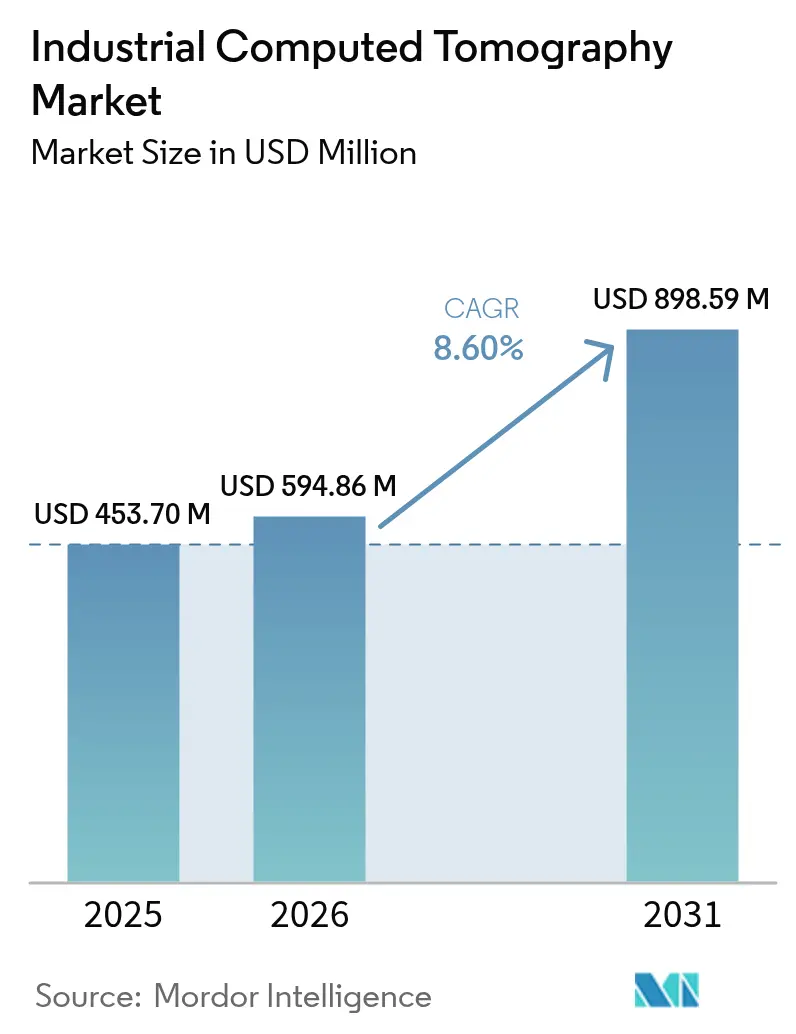

| Taille du Marché (2026) | 594.86 Millions de dollars américains |

| Taille du Marché (2031) | 898.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 8.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la tomographie informatisée industrielle par Mordor Intelligence

La taille du marché de la tomographie informatisée industrielle devrait passer de 543,70 millions USD en 2025 à 594,86 millions USD en 2026, pour atteindre 898,59 millions USD d'ici 2031, avec un CAGR de 8,6 % sur la période 2026-2031. La préférence croissante pour l'inspection volumétrique en ligne, les innovations rapides en matière de détecteurs et les moteurs de reconstruction par intelligence artificielle reconfigurent les pratiques d'assurance qualité dans les secteurs de l'aérospatiale, de l'automobile, de l'électronique et de la fabrication de dispositifs médicaux. Les plateformes haute tension restent indispensables pour les pièces moulées à parois épaisses, tandis que les systèmes basse-moyenne tension se développent rapidement à mesure que les fabricants de semi-conducteurs et de micro-électronique privilégient des empreintes compactes. La technologie à faisceau conique domine l'adoption, car les acquisitions en rotation unique compriment les cycles de numérisation à bien moins de 10 secondes, une condition préalable pour les lignes automobiles et de batteries à haut volume. Sur le plan géographique, la Chine, le Japon et la Corée du Sud stimulent les commandes en Asie-Pacifique, tandis que l'Afrique affiche la croissance la plus rapide, les exportateurs cherchant à obtenir des certifications pour les clients européens et nord-américains.

Principaux enseignements du rapport

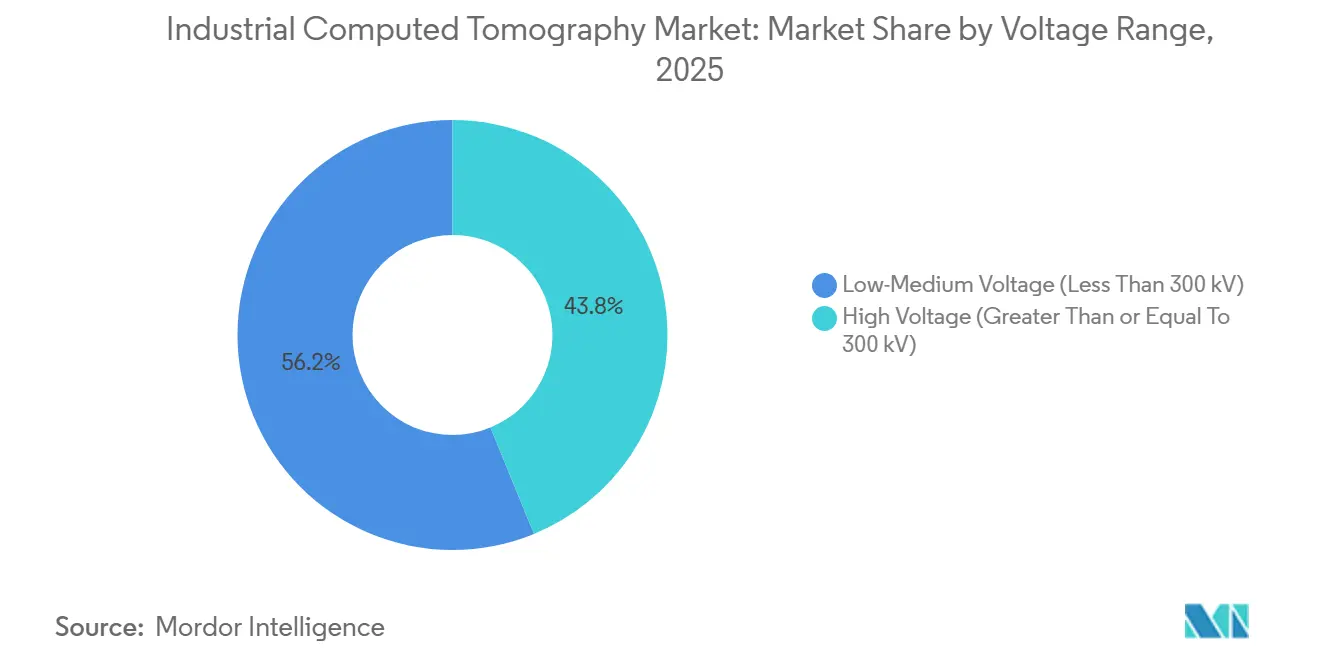

- Par plage de tension, les systèmes haute tension ont dominé avec 56,19 % de la part de marché de la tomographie informatisée industrielle en 2025, tandis que les plateformes basse-moyenne tension devraient se développer à un CAGR de 8,96 % jusqu'en 2031.

- Par application, la détection de défauts a représenté 44,31 % du chiffre d'affaires de 2025, tandis que l'analyse d'assemblage devrait croître à un CAGR de 8,89 % jusqu'en 2031.

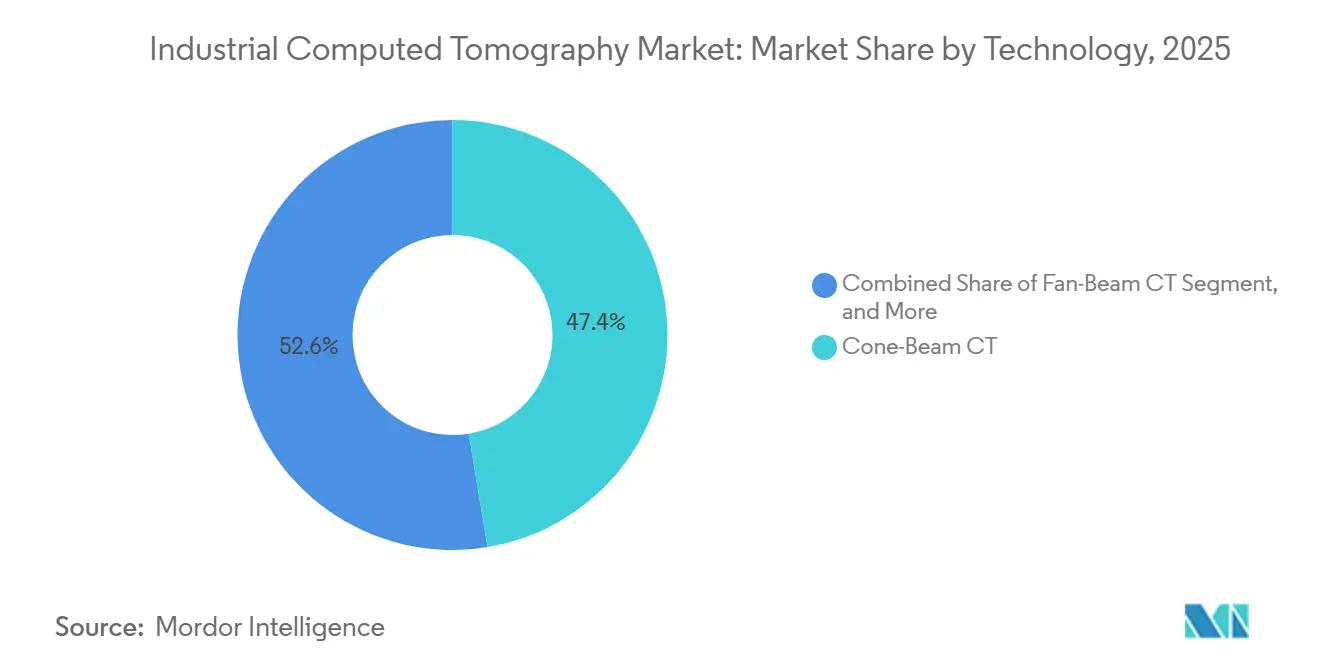

- Par technologie, les scanners à faisceau conique ont représenté 47,39 % des dépenses de 2025 et devraient progresser à un CAGR de 9,53 % durant 2026-2031.

- Par secteur d'utilisation final, l'aérospatiale et la défense ont représenté 29,75 % de la demande en 2025, tandis que les fabricants de dispositifs médicaux suivent un CAGR de 9,21 % jusqu'en 2031.

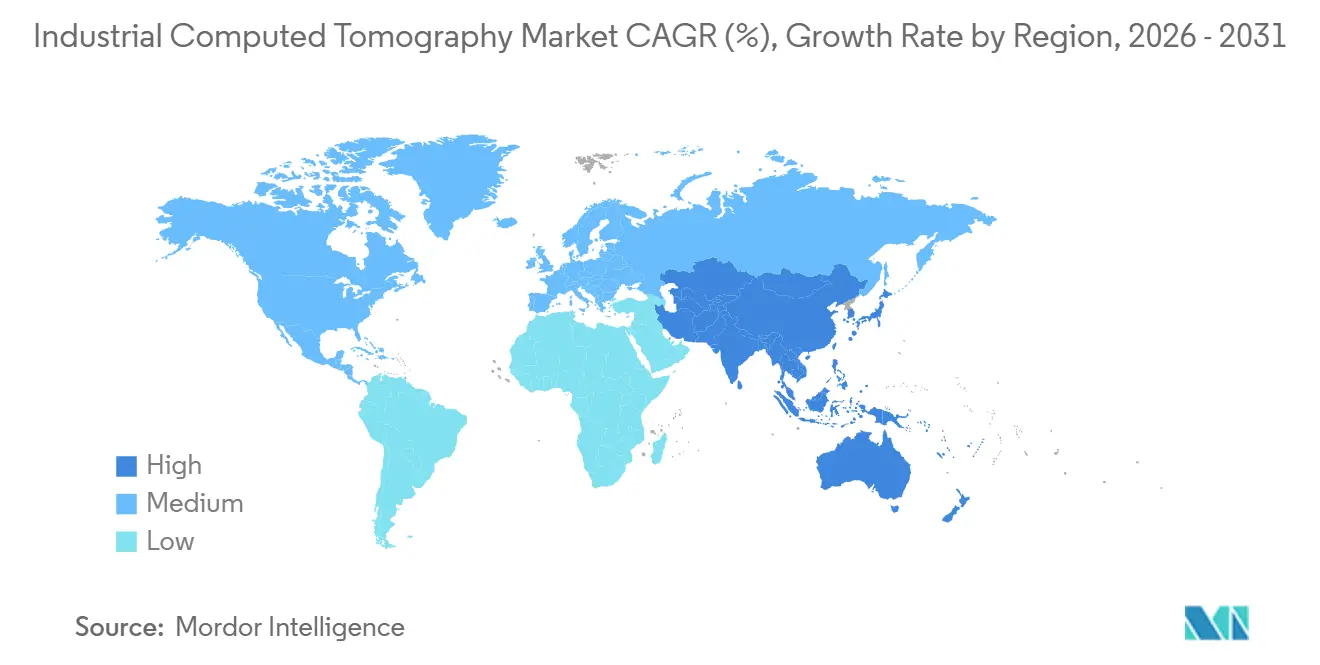

- Par géographie, l'Asie-Pacifique a capté 34,49 % de la valeur de 2025 ; la région est également positionnée pour un CAGR de 9,15 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la tomographie informatisée industrielle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de contrôle non destructif dans les secteurs aérospatial et automobile | +2.10% | Mondial, concentré en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante du contrôle qualité dans la fabrication additive | +1.80% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées en résolution des détecteurs et en reconstruction d'images | +1.50% | Mondial | Long terme (≥ 4 ans) |

| Miniaturisation de l'électronique nécessitant une inspection par micro-CT | +1.20% | Asie-Pacifique en tête, débordement vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Reconnaissance automatisée des défauts par intelligence artificielle réduisant les temps de cycle | +1.40% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations sur la sécurité des batteries dans les chaînes d'approvisionnement des véhicules électriques | +0.60% | Mondial, concentré en Europe, en Chine et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de contrôle non destructif dans les secteurs aérospatial et automobile

Les fabricants d'équipements d'origine dans l'aérospatiale imposent une inspection volumétrique à 100 % des pièces moulées critiques pour la sécurité afin de se conformer à la norme AS9100, remplaçant l'échantillonnage traditionnel qui pouvait négliger la porosité sous-surfacique. Les producteurs d'aubes de turbines numérisent désormais chaque profil aérodynamique pour détecter les micro-fissures inférieures à 50 µm, une résolution que la radiographie conventionnelle ne peut atteindre.[1]SAE International, "Normes de qualité aérospatiale AS9100," sae.org Les plateformes automobiles qui combinent des extrusions en aluminium avec des panneaux en fibre de carbone nécessitent également des données volumétriques, car le couplage par ultrasons échoue aux interfaces de matériaux dissemblables. Les boîtiers de batteries gigacast requièrent une cartographie exhaustive de la porosité, ce qui incite les principaux fabricants de véhicules électriques à installer des cellules CT en ligne aux sorties de moulage. Le règlement européen sur les batteries impose la traçabilité des défauts tout au long du cycle de vie du pack, intégrant l'archivage des données CT dans les contrats fournisseurs.

Adoption croissante du contrôle qualité dans la fabrication additive

Le dépôt couche par couche emprisonne une porosité gazeuse que l'inspection de surface ne détecte pas, positionnant la CT comme la seule voie de certification viable pour les pièces métalliques additives. Le programme de qualification des injecteurs de la NASA a établi la CT à 10 µm comme référence de facto dans l'aérospatiale. La norme ASTM E2934, publiée en 2024, a standardisé les tailles de voxels et les algorithmes, permettant la corrélation inter-laboratoires des défauts de fusion sur lit de poudre.[2]ASTM International, "Norme ASTM E2934 pour l'inspection CT dans la fabrication additive," astm.org Les entreprises de dispositifs médicaux s'appuient sur la CT pour vérifier les implants en treillis par rapport à l'intention de conception, garantissant les performances d'ostéo-intégration sous la supervision de la FDA. Les économies réalisées lors de la première inspection d'article dépassent 100 000 USD par pièce aérospatiale rejetée, renforçant le rôle de la CT dans les flux de travail de fabrication additive.

Reconnaissance automatisée des défauts par intelligence artificielle réduisant les temps de cycle

L'examen manuel des coupes limitait historiquement le débit à 10-15 pièces par poste, mais les modèles d'apprentissage profond atteignent désormais 82 % d'intersection sur union pour la segmentation de la porosité, automatisant les décisions de conformité. La détection automatisée des défauts de ZEISS réduit les faux positifs de 60 % dans les lignes de moulage sous pression.[3]ZEISS, "Détection automatisée des défauts pour la CT industrielle," zeiss.com La reconstruction par intelligence artificielle de Nikon de décembre 2025 réduit le temps de numérisation des aubes de turbines de 45 minutes à 90 secondes en prédisant les angles manquants. Le cadre Simurgh d'Oak Ridge démontre une reconstruction 12 à 20 fois plus rapide sur des clusters GPU, offrant des gains de précision quadruples, et est en cours de commercialisation par plusieurs fournisseurs. L'informatique de périphérie intégrée déclenche désormais l'éjection automatique des pièces dans les 5 secondes suivant la fin de la numérisation sur les lignes de batteries.

Réglementations sur la sécurité des batteries dans les chaînes d'approvisionnement des véhicules électriques

Le règlement UNECE 100.03 impose des tests de propagation thermique pour les packs lithium-ion et mandate indirectement la vérification par CT des soudures de barres omnibus et de l'uniformité de l'espacement des cellules. La norme chinoise GB 38031 oblige les fournisseurs à documenter les populations de défauts internes, accélérant les déploiements de micro-CT dans les usines de cellules nationales. La CT à contraste de phase émerge pour visualiser la croissance des dendrites dans les conceptions à l'état solide, une mesure indisponible pour l'imagerie par absorption conventionnelle. L'Alliance européenne pour les batteries positionne la caractérisation des défauts internes comme essentielle pour la certification en seconde vie, soutenant la demande de systèmes d'occasion auprès des recycleurs.

Coût élevé d'acquisition et d'exploitation des systèmes CT haute puissance

La pénétration de 300 mm d'acier nécessite des plateformes à 450 kV dont le prix peut atteindre 2 millions USD, hors contrats de maintenance annuels qui ajoutent 15 à 20 % des dépenses en capital. Des bunkers en béton armé dépassant 1 m de parois peuvent porter les mises à niveau des installations au-delà de 500 000 USD et prolonger le déploiement d'un an. Les modèles par abonnement, tels que l'offre de Lumafield à 3 000 USD par mois, abaissent la barrière d'entrée mais limitent la profondeur de pénétration aux composants en aluminium en raison de tubes à 150 kV. L'absence de calculateurs de retour sur investissement standardisés prolonge les cycles d'approvisionnement, en particulier pour les sous-traitants à petites séries.

Charge de conformité en matière de radioprotection et mises à niveau des installations

La norme IEC 61010 impose des relevés de dose annuels et un blindage à verrouillage, entraînant des coûts récurrents pour les petits ateliers. La directive européenne 2013/59/Euratom oblige les employeurs à archiver les dossiers de dose pendant 30 ans, alourdissant la charge administrative. Aux États-Unis, l'obtention d'une licence auprès de la Commission de réglementation nucléaire peut s'étendre sur 18 mois, retardant la réalisation des revenus pour les bureaux de services. Un blindage renforcé au-delà de 200 kV ajoute entre 200 000 et 400 000 USD en frais de rénovation, tandis qu'un vivier réduit de radiographes certifiés fait augmenter les salaires de 8 % par an en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par plage de tension : les systèmes compacts gagnent du terrain

Les unités basse-moyenne tension inférieures à 300 kV devraient dépasser le marché global de la tomographie informatisée industrielle avec un CAGR de 9,96 %, les fabricants d'électronique et de dispositifs médicaux privilégiant les formats de paillasse ne nécessitant que des armoires doublées de plomb pour la conformité. À l'inverse, les scanners haute tension ont conservé 56,19 % du chiffre d'affaires de 2025, car les fonderies aérospatiales ont encore besoin d'une pénétration à 450 kV pour les pièces moulées en titane.

La pression réglementaire façonne également les comportements d'achat : les systèmes au-dessus de 200 kV sont soumis à des exigences de verrouillage IEC 61010 plus strictes, ajoutant 100 000 USD en matériel tout en prolongeant la mise en service de six mois. Les plateformes micro-CT inférieures à 100 kV continuent de se tailler des niches dans l'encapsulation des semi-conducteurs, où une résolution de 1 µm identifie les amas de vides dans les billes de soudure. Les sources à nanotubes de carbone fonctionnant à 150 kV promettent une pénétration équivalente à 225 kV avec des tubes à démarrage instantané, signalant un potentiel réalignement des préférences de plage de tension après 2028.

Par application : la vérification d'assemblage s'accélère

L'analyse d'assemblage, dont le CAGR est projeté à 9,89 %, émerge comme l'application à la croissance la plus rapide. Les fabricants de véhicules électriques inspectent désormais les soudures de barres omnibus et la couverture des matériaux d'interface thermique en cycles de trois secondes, intégrant la CT directement sur les lignes de batteries. La détection de défauts a ancré 44,31 % des dépenses de 2025, avec des critères d'acceptation établis dans les programmes d'aubes de turbines et de moulage en aluminium.

Les classificateurs par intelligence artificielle intégrés dans les flux de travail de détection de défauts réduisent les faux positifs de 60 %, permettant aux fournisseurs aérospatiaux de resserrer les seuils d'acceptation sans augmenter les taux de rebut. L'adoption de l'analyse des défaillances s'élargit également, car les coûts de garantie poussent les constructeurs automobiles à scanner par CT les composants retournés, corrélant les signatures de défauts avec les écarts des fournisseurs. L'adoption de la CT à contraste de phase dans les environnements de recherche visualise les champs de contraintes en pointe de fissure pour des études forensiques approfondies.

Par technologie : la dominance du faisceau conique persiste

Les systèmes à faisceau conique ont capté 47,39 % du chiffre d'affaires en 2025 et se développent à 9,53 % jusqu'en 2031, grâce aux détecteurs à panneau plat à haute plage dynamique qui permettent des numérisations en rotation unique se terminant en moins de 10 secondes. Les architectures à faisceau en éventail, bien que plus lentes, restent indispensables lorsqu'une résolution de voxel isotrope inférieure à 5 µm est obligatoire, notamment pour la métrologie des aubes de turbines.

Les algorithmes de reconstruction itérative suppriment les artefacts métalliques dans les images à faisceau conique, offrant des réductions de temps de cycle de 30 fois sans compromettre la sensibilité aux défauts. La laminographie continue de servir l'inspection des circuits imprimés à panneau plat, atténuant la diffusion des traces de cuivre multicouches. Les détecteurs à comptage de photons qui répartissent les énergies des rayons X en canaux discrets permettront bientôt la discrimination des matériaux en une seule numérisation, élargissant l'applicabilité du faisceau conique aux intérieurs composites.

Par secteur d'utilisation final : les dispositifs médicaux en forte hausse

Les fabricants de dispositifs médicaux sont positionnés pour un CAGR de 9,21 % à mesure que les règles de traçabilité ISO 13485 se renforcent et que les implants personnalisés pour les patients nécessitent une vérification dimensionnelle à 100 %. L'aérospatiale et la défense ont conservé 29,75 % de la demande en 2025, soutenues par les mandats AS9100 pour l'inspection volumétrique des pièces moulées critiques pour la sécurité.

Les assembleurs de packs de batteries automobiles intègrent la CT en ligne aux sorties de moulage pour détecter la porosité des gigacastings en quasi-temps réel, réduisant la détection des rebuts de plusieurs jours à quelques secondes. Les fabricants d'électronique déploient la micro-CT sous-micrométrique pour inspecter les réseaux à billes, car la radiographie conventionnelle ne peut pas détecter les vides inférieurs à 10 %. Les instituts académiques exploitent la CT in situ pour la recherche sur les matériaux, semant les meilleures pratiques industrielles dans les futures normes.

Analyse géographique

L'Asie-Pacifique a représenté 34,49 % du chiffre d'affaires de 2025, ancrée par les mises à niveau subventionnées de l'inspection des moulages en Chine dans le cadre du 14e Plan quinquennal, la subvention japonaise de 50 % pour la micro-CT des semi-conducteurs et les mandats sud-coréens pour les soudures des transporteurs de GNL dans la construction navale. Des fournisseurs tels que BYD et SAIC déploient désormais la CT en ligne sur les lignes de batteries, tandis que les corridors électroniques japonais numérisent chaque réseau à billes avant la fixation du substrat.

L'Amérique du Nord maintient une demande solide, portée par les orientations de la FAA sur la fabrication additive et les constructions de gigafactories de batteries. Tesla, General Motors et Ford exploitent chacun plusieurs cellules CT en ligne, et le cluster de Montréal au Canada abrite des bureaux de services soutenant les fournisseurs de Pratt and Whitney et Bombardier. Les retards de délivrance de licences à la Commission de réglementation nucléaire restent un goulot d'étranglement pour le déploiement, bien que les accords de réciprocité facilitent les transferts interétatiques.

Le Moyen-Orient et l'Afrique, bien que partant d'une base modeste, constituent la géographie à la croissance la plus rapide avec un CAGR de 5,15 %, les exportateurs d'équipements miniers sud-africains et les ateliers de composants pétroliers et gaziers nigérians adoptant la CT pour répondre aux normes européennes et API. Les usines d'assemblage de BMW et Mercedes-Benz à Pretoria exigent désormais des rapports de porosité volumétrique des fonderies locales, tandis que le Kenya pilote des numérisations d'aubes de turbines pour entretenir les transporteurs régionaux.

Paysage concurrentiel

Les cinq premiers fournisseurs — ZEISS, Nikon Metrology, Baker Hughes Waygate Technologies, Yxlon International et North Star Imaging — détiennent collectivement environ 45 à 50 % de part de marché, caractérisant le marché de la tomographie informatisée industrielle comme modérément concentré. L'axe concurrentiel se déplace du matériel vers la reconstruction assistée par intelligence artificielle et la détection automatisée des défauts : la reconstruction par intelligence artificielle de Nikon permet des réductions du temps de numérisation de 30 fois, tandis que l'analyse des défauts de ZEISS réduit les faux positifs de 60 % dans les lignes de moulage sous pression.

Les fournisseurs chinois tels que Sanying Precision et Seamark ZM proposent des systèmes à 225 kV avec des remises de 40 à 50 %, mais se heurtent à des obstacles à l'exportation liés à la cohérence des détecteurs et au service après-vente. Les nouveaux entrants basés sur l'abonnement comme Lumafield abaissent les barrières en capital avec des scanners à 3 000 USD par mois associés à une reconstruction en nuage, ciblant les ateliers de sous-traitance et les équipes de développement de produits.

Les fusions et alliances technologiques accélèrent le développement des capacités : l'acquisition de détecteurs par Comet Group pour 85 millions EUR (90 millions USD) intègre verticalement Yxlon, tandis que Baker Hughes s'associe à des start-ups d'intelligence artificielle pour intégrer la classification en temps réel dans les plateformes Waygate. Les fournisseurs proposent de plus en plus des formations pour les opérateurs afin de pallier la pénurie mondiale de radiographes certifiés, créant des flux de revenus de services récurrents.

Leaders du secteur de la tomographie informatisée industrielle

Baker Hughes Company (Waygate Technologies)

Carl Zeiss AG

Nikon Corporation – Nikon Metrology NV

Comet Group – Yxlon International GmbH

Wenzel Group GmbH and Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Nikon Metrology a ouvert une usine de 30 millions USD dans le Tennessee pour localiser la production de tubes CT à faisceau conique destinés aux clients aérospatiaux et automobiles américains. Cette initiative réduit les délais de livraison à huit semaines et contourne la volatilité du fret transpacifique.

- Avril 2025 : Carl Zeiss a dévoilé le VoluMax Ultra, une cellule CT à haut débit équipée de sources à double énergie et d'une cartographie des défauts par intelligence artificielle, ciblant les lignes de cellules de batteries avec des objectifs de rendement de 15 ppm. Le lancement vise à convertir les fournisseurs de véhicules électriques qui dépendent de la radiographie 2D.

- Février 2025 : Lumafield a lancé Nebula Cloud, une suite d'analyse SaaS offrant des rapports automatisés d'écart CAO-CT, créant une couche de revenus récurrents au-dessus de sa base matérielle de bureau.

- Décembre 2024 : Waygate Technologies s'est associé à BMW pour piloter la CT en ligne dans l'usine allemande de batteries pour véhicules électriques du constructeur, intégrant le chargement robotisé et des cycles de numérisation de 30 secondes pour les cellules prismatiques.

Le rapport sur le marché de la tomographie informatisée industrielle est segmenté par plage de tension (basse-moyenne tension, haute tension), application (détection de défauts, analyse des défaillances, analyse d'assemblage, autres applications), technologie (CT à faisceau en éventail, CT à faisceau conique, autres), secteur d'utilisation final (aérospatiale et défense, automobile, électronique et semi-conducteurs, dispositifs médicaux, instituts académiques et de recherche, autres secteurs) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Portée du rapport mondial sur le marché de la tomographie informatisée industrielle| Basse-moyenne tension (inférieure à 300 kV) |

| Haute tension (supérieure ou égale à 300 kV) |

| Détection de défauts / Inspection |

| Analyse des défaillances |

| Analyse d'assemblage |

| Autres applications |

| CT à faisceau en éventail |

| CT à faisceau conique |

| Autres technologies / techniques de numérisation |

| Aérospatiale et défense |

| Automobile |

| Électronique et semi-conducteurs |

| Dispositifs médicaux |

| Instituts académiques et de recherche |

| Autres secteurs d'utilisation final |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par plage de tension | Basse-moyenne tension (inférieure à 300 kV) | |

| Haute tension (supérieure ou égale à 300 kV) | ||

| Par application | Détection de défauts / Inspection | |

| Analyse des défaillances | ||

| Analyse d'assemblage | ||

| Autres applications | ||

| Par technologie / technique de numérisation | CT à faisceau en éventail | |

| CT à faisceau conique | ||

| Autres technologies / techniques de numérisation | ||

| Par secteur d'utilisation final | Aérospatiale et défense | |

| Automobile | ||

| Électronique et semi-conducteurs | ||

| Dispositifs médicaux | ||

| Instituts académiques et de recherche | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la vitesse de la numérisation CT en ligne dans les lignes de batteries modernes ?

Les systèmes à faisceau conique à informatique de périphérie complètent désormais l'inspection des soudures de cellules souples en environ 3 secondes, correspondant aux temps de cycle des lignes d'assemblage automobile.

Qu'est-ce qui fait du CT à faisceau conique la technologie dominante ?

L'acquisition en rotation unique capture l'intégralité du volume d'une pièce rapidement, et la reconstruction itérative supprime les artefacts, permettant des numérisations en moins de 10 secondes pour les pièces moulées automobiles.

Pourquoi les fabricants de dispositifs médicaux augmentent-ils l'adoption de la CT ?

Les règles de traçabilité ISO 13485 et l'essor des implants personnalisés pour les patients nécessitent une vérification volumétrique à 100 % des géométries internes.

Quelles régions connaissent la croissance la plus rapide en matière d'adoption de la CT ?

L'Asie-Pacifique affiche un CAGR de 9,15 % jusqu'en 2031, les exportateurs cherchant à obtenir des certifications pour les marchés européens et nord-américains.

Comment l'intelligence artificielle réduit-elle les temps de cycle d'inspection CT ?

Les modèles d'apprentissage profond reconstruisent les angles manquants et classifient automatiquement les défauts, réduisant les numérisations d'aubes de 45 minutes à 90 secondes et diminuant considérablement les heures de révision manuelle.

Quelles barrières de coût limitent le déploiement de la CT haute tension ?

Des prix d'acquisition pouvant atteindre 2 millions USD, auxquels s'ajoutent le blindage en béton armé et les contrats de maintenance annuels, portent le coût total de possession au-delà des capacités de nombreux petits fabricants.

Dernière mise à jour de la page le: