Taille et parts du marché de l'imagerie en faible luminosité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

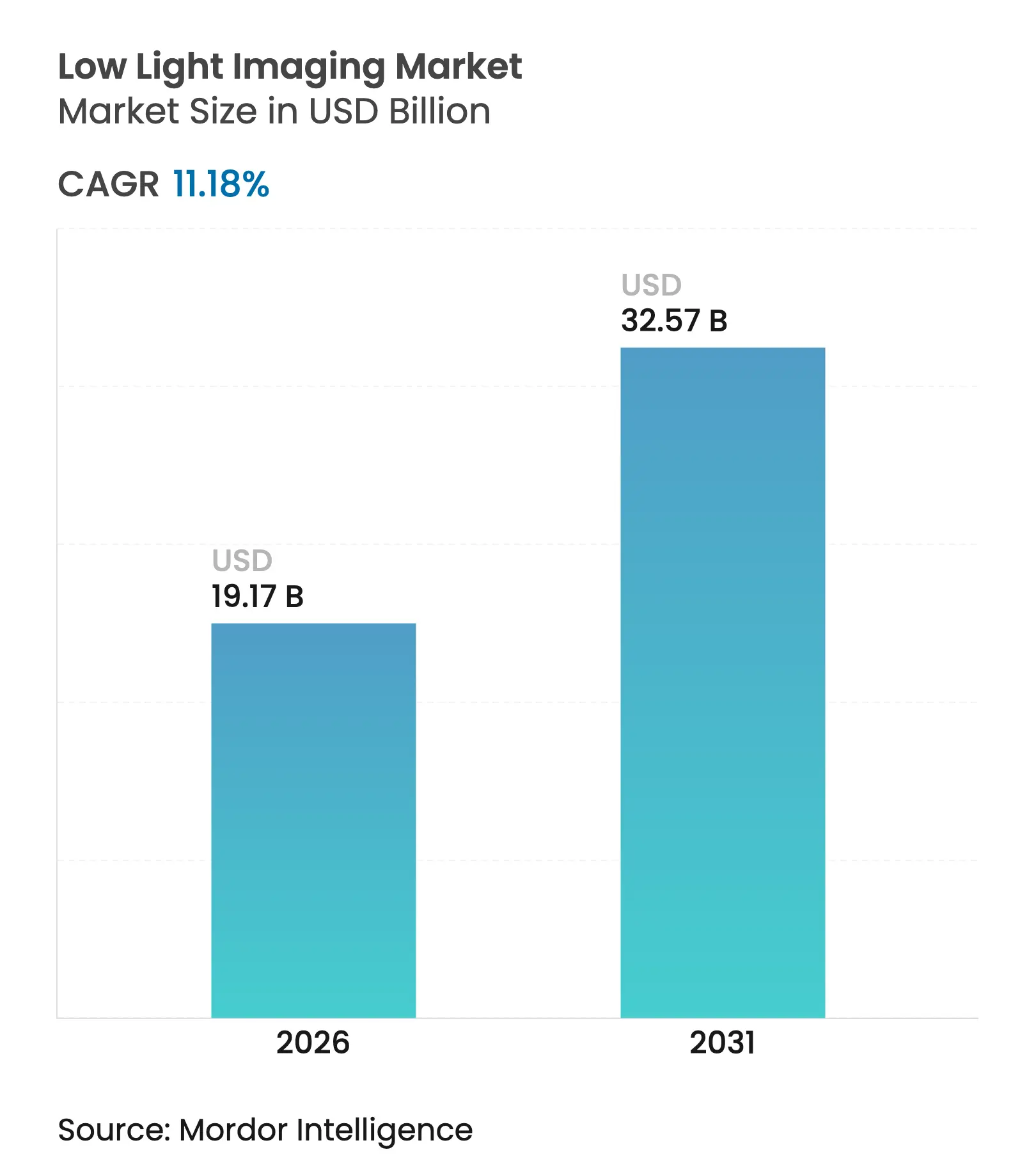

| Taille du Marché (2026) | 19.17 Milliards de dollars |

| Taille du Marché (2031) | 32.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

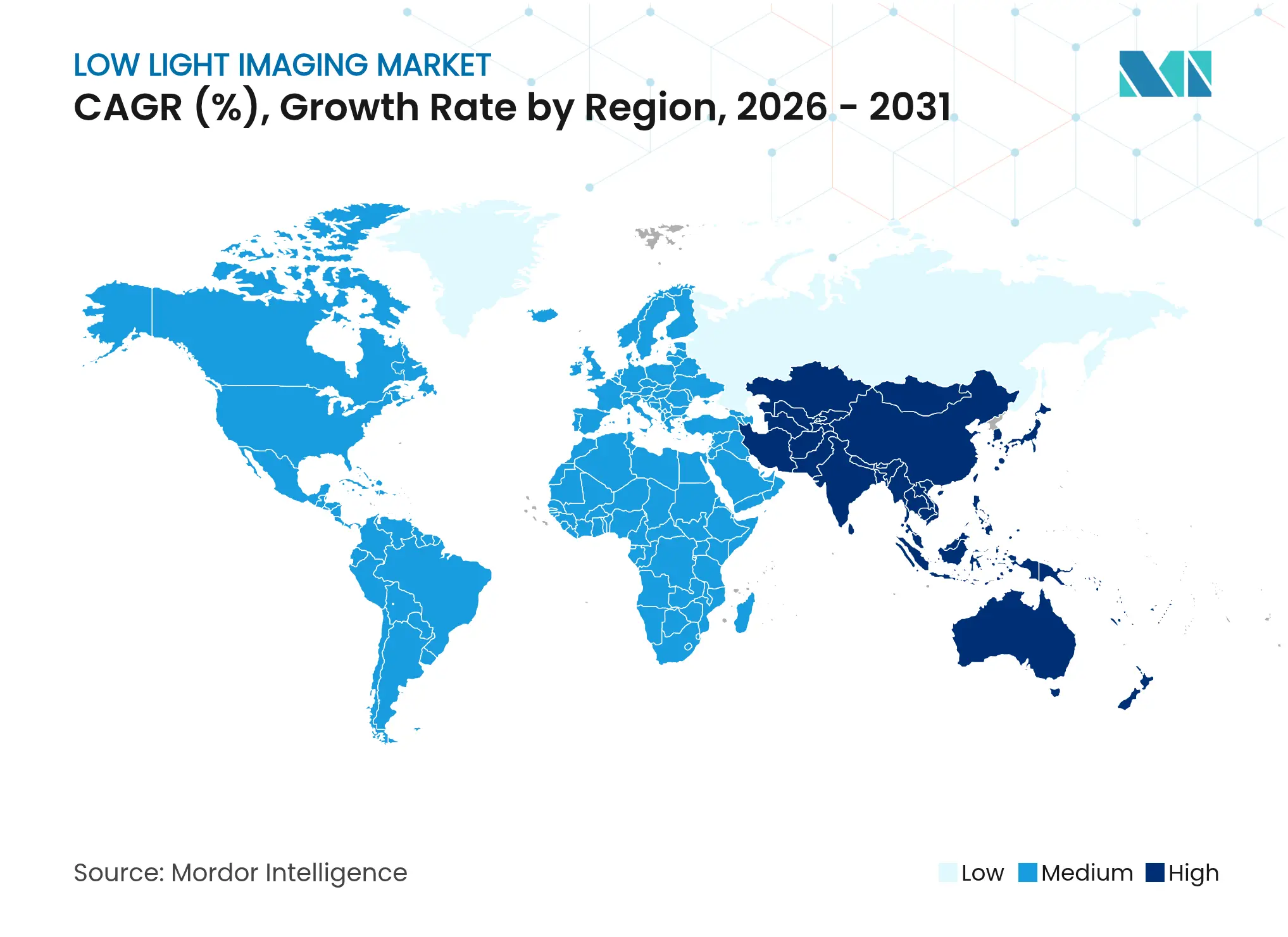

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

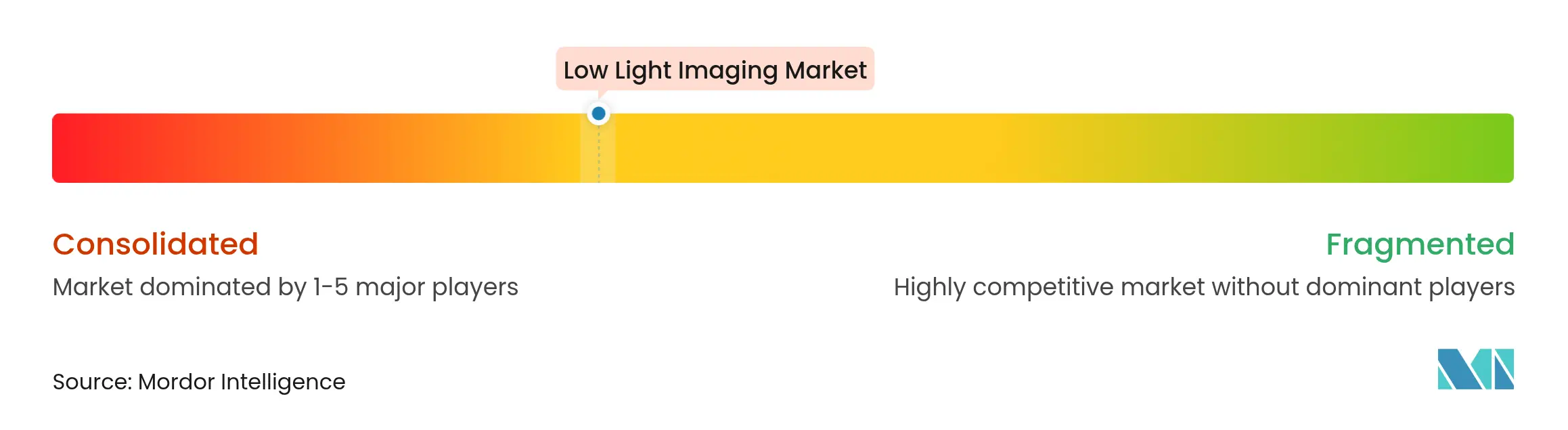

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'imagerie en faible luminosité par Mordor Intelligence

La taille du marché de l'imagerie en faible luminosité devrait passer de 17,24 milliards USD en 2025 à 19,17 milliards USD en 2026, et devrait atteindre 32,57 milliards USD d'ici 2031, à un TCAC de 11,18 % sur la période 2026-2031. La trajectoire de croissance actuelle est portée par l'adoption grand public des smartphones intégrant une photographie nocturne de qualité professionnelle, par l'escalade des exigences de sécurité pour les véhicules autonomes de niveau L2+ et par la modernisation continue des infrastructures de sécurité dans les économies émergentes. Les fabricants de capteurs ont abaissé la barrière coût-performance grâce à de nouvelles architectures CMOS à éclairage par la face arrière et empilées, tandis que les pipelines d'imagerie définis par logiciel permettent aux fabricants de téléphones de livrer des images plus lumineuses sans augmenter l'encombrement des capteurs. Les équipementiers automobiles standardisent les capacités de vision 24h/24 et 7j/7, ce qui amplifie la demande de capteurs à très haute plage dynamique et à obturateur global rapide. La hausse des prix des matériaux pour les tranches inférieures à 2 nm exerce néanmoins une pression à court terme sur les coûts, mais les investissements dans des usines de fabrication multi-régionales annoncent un soulagement éventuel de l'offre. En conséquence, le marché de l'imagerie en faible luminosité continue de migrer de la concurrence sur le matériel discret vers des solutions intégrées matériel-logiciel qui débloquent des marges plus élevées et élargissent les cas d'usage adressables.

Principaux enseignements du rapport

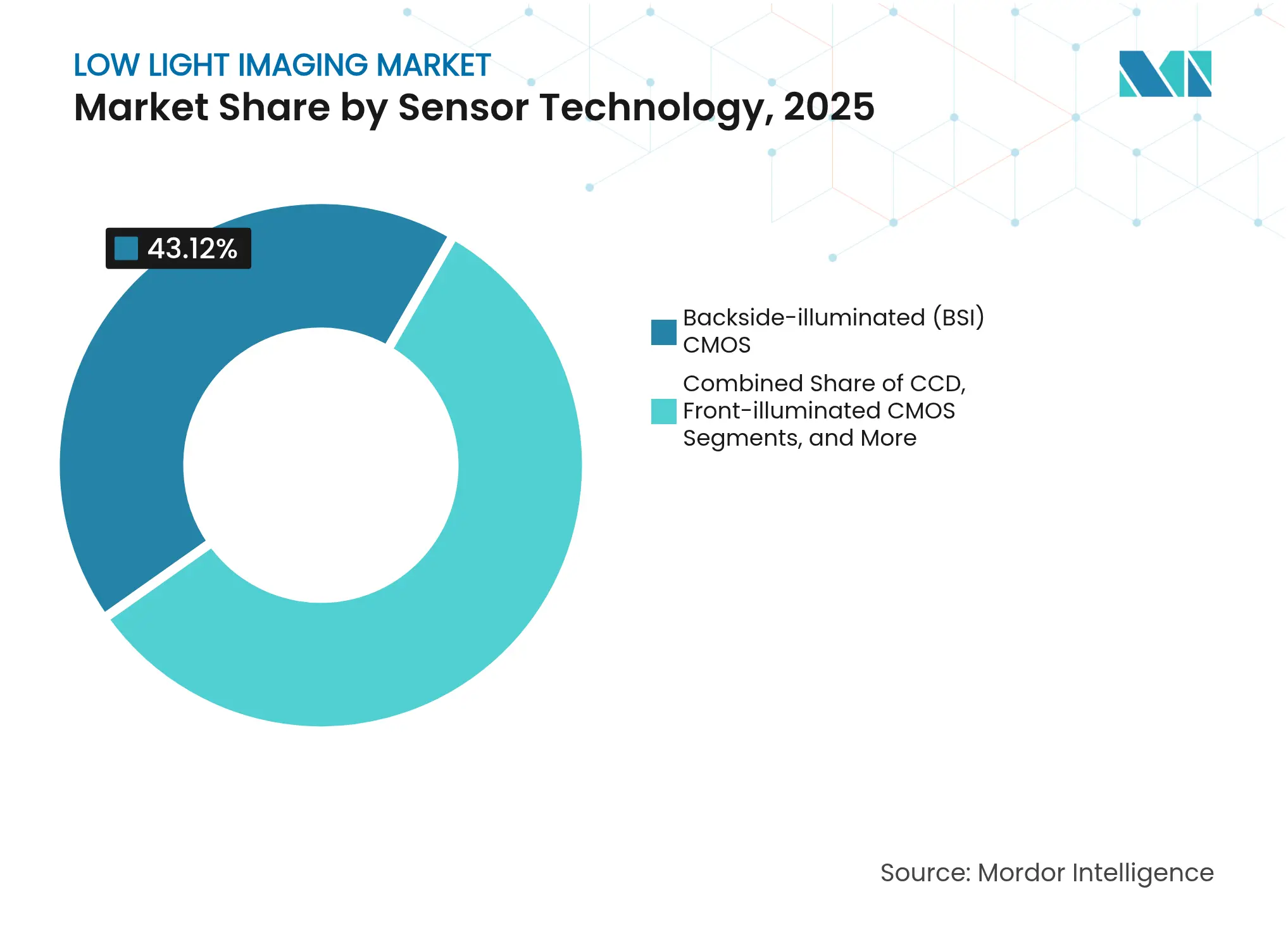

- Par technologie de capteur, le CMOS à éclairage par la face arrière (BSI) domine avec une part de marché de l'imagerie en faible luminosité de 43,12 % en 2025, tandis que le CMOS empilé devrait afficher le TCAC le plus rapide de 12,28 % jusqu'en 2031.

- Par plage spectrale, l'imagerie en bande visible représentait 44,32 % des revenus de 2025 ; l'infrarouge à ondes courtes (SWIR) devrait se développer à un TCAC de 12,57 % sur la même période.

- Par application, la sécurité et la surveillance représentaient 36,74 % de la taille du marché de l'imagerie en faible luminosité en 2025, tandis que l'espace et l'astronomie devraient connaître la croissance la plus rapide avec un TCAC de 12,88 % jusqu'en 2031.

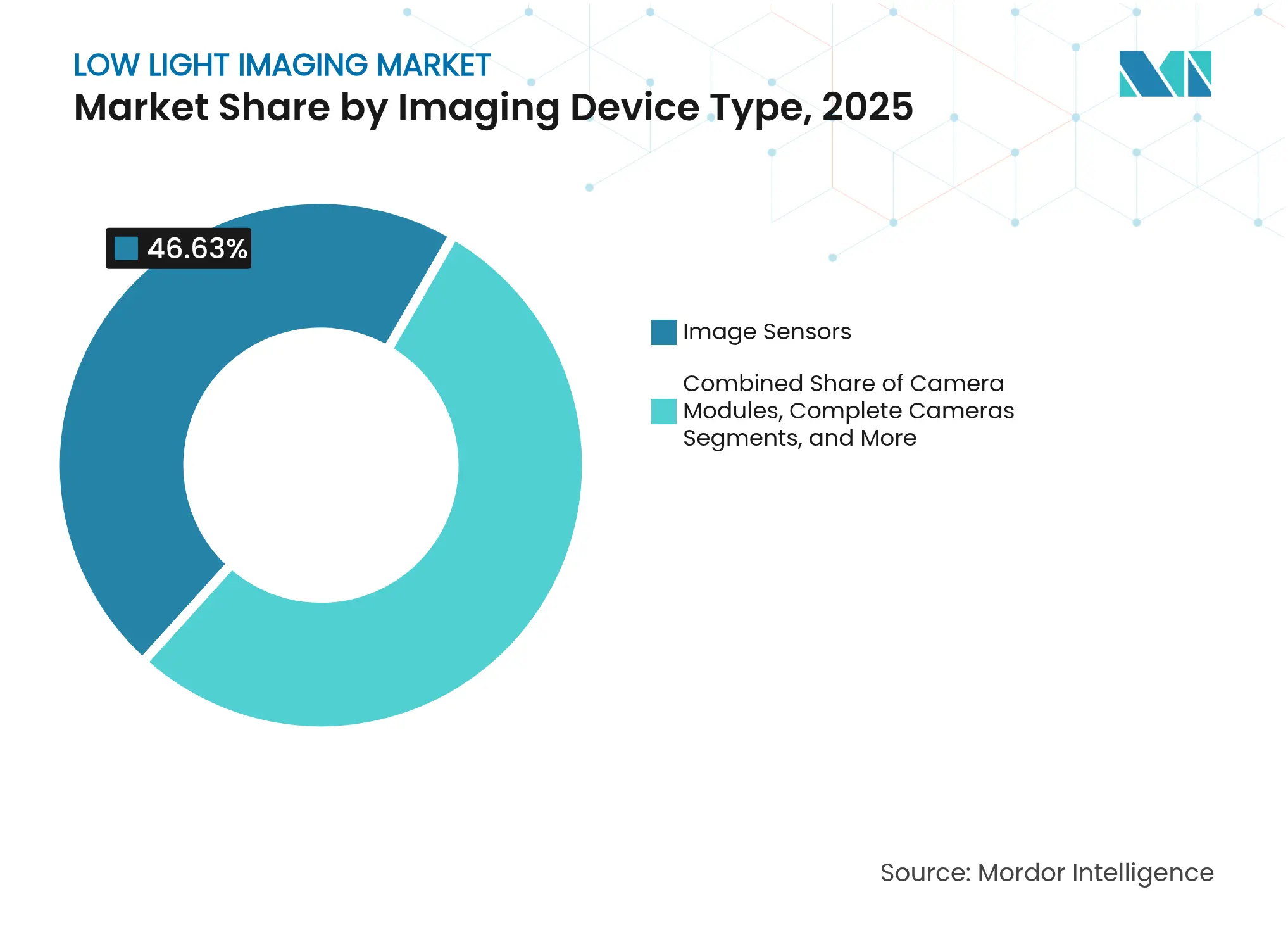

- Par type de dispositif d'imagerie, les capteurs d'image ont capturé 46,63 % des revenus de 2025, tandis que les modules de caméra devraient progresser à un TCAC de 12,98 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public représentait 48,45 % des ventes de 2025, mais les applications automobiles devraient enregistrer le TCAC le plus élevé de 13,53 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique détenait la part de marché la plus élevée de 41,05 % en 2025 et devrait également afficher le TCAC le plus rapide de 12,48 % au cours de la période de prévision.

- Sur le plan concurrentiel, Sony a maintenu environ 53 % des expéditions mondiales de capteurs CMOS en 2024, soulignant son leadership continu sur le marché de l'imagerie en faible luminosité.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'imagerie en faible luminosité

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la photographie en faible luminosité centrée sur les smartphones | +2.8% | Mondial, avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Avancées dans l'architecture de capteurs BSI-CMOS et empilés | +2.1% | Marchés clés en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Pipelines d'imagerie computationnelle propulsés par l'IA | +1.9% | Mondial, concentré dans les pôles technologiques | Moyen terme (2-4 ans) |

| Demande de vision 24×7 pour la sécurité et la surveillance | +1.7% | Mondial, avec accélération en MEA et APAC | Court terme (≤ 2 ans) |

| Imagerie en faible luminosité pour les véhicules autonomes L2+ | +1.5% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Analytique de drones agrotechnologiques aube/crépuscule | +1.0% | Régions agricoles mondiales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de la photographie en faible luminosité centrée sur les smartphones

Les photos en mode nuit sont devenues un critère d'achat décisif pour les smartphones de gamme moyenne et haute. Le capteur téléphoto ISOCELL HP9 de 200 MP de Samsung emploie un nouveau système de microlentilles qui achemine davantage de photons par pixel, améliorant les rapports signal/bruit lorsque la lumière ambiante est inférieure à 5 lux.[1]Samsung Electronics, "Samsung dévoile des capteurs d'image polyvalents pour une photographie sur smartphone supérieure", news.samsung.com Sony a suivi avec son LYT-818 qui abaisse le bruit aléatoire à 0,95 e-, signalant un pivot des courses aux mégapixels vers les améliorations de l'efficacité quantique. Les réseaux sociaux centrés sur le contenu intensifient cette course aux armements, car les utilisateurs partagent des images en faible luminosité en temps réel. Le capteur mobile 50 MP d'OmniVision, qui associe autofocus à détection de phase quadruple et éclairage par la face arrière, montre que la différenciation concurrentielle s'étend aux gammes de prix intermédiaires supérieures. Par conséquent, le marché de l'imagerie en faible luminosité gagne un effet de levier en volume qui compense une partie de l'inflation des coûts des tranches.

Avancées dans l'architecture de capteurs BSI-CMOS et empilés

Le CMOS à éclairage par la face arrière est devenu courant depuis plus d'une décennie, mais les itérations récentes se concentrent sur l'empilement tridimensionnel qui superpose photodiodes, logique et mémoire pour raccourcir les chemins de signal et augmenter la capacité de puits complet.[2]Photonics Media, "Le CMOS empilé 3D lance une ère d'innovation dans l'imagerie," photonics.com Des chercheurs sud-coréens ont porté la responsivité à 0,29 A/W en utilisant des matériaux d'électrodes CBIC, étendant la plage dynamique à 122 dB sans refroidissement externe. Le capteur industriel IMX925 de Sony intègre un obturateur global dans un format empilé et produit 394 images par seconde, démontrant le potentiel de performance pour la robotique et l'inspection qualité. Le capteur plein format partiellement empilé de Nikon dans le Z6 III confirme que l'empilement hybride s'étend aux appareils photo professionnels. Ces avancées modifient les feuilles de route des produits sur l'ensemble du marché de l'imagerie en faible luminosité.

Pipelines d'imagerie computationnelle propulsés par l'IA

La capture d'image passe de contraintes purement photoniques à une optimisation algorithmique. Le moteur de défloutage Metavision de Prophesee, optimisé pour le Snapdragon 8 Gen 3, fusionne des données de trames événementielles pour supprimer le flou de mouvement dans des scènes à moins de 30 lux. La puce Tianmouc de l'Université de Tsinghua atteint 10 000 images par seconde tout en comprimant la bande passante de 90 %, permettant une prise de décision à faible latence dans les drones autonomes.[3]Paul Marks, "Une puce de vision de pointe apporte aux machines une perception semblable à l'œil humain," techxplore.com Un contrôleur d'exposition neuromorphique de l'Université de Hong Kong améliore la précision de détection d'objets en conduite de jour de 47,3 % grâce à des ajustements d'exposition à l'échelle de la milliseconde. Ces innovations réduisent la dépendance aux grands capteurs, ce qui influence à son tour les stratégies de nomenclature des matériaux sur l'ensemble du marché de l'imagerie en faible luminosité.

Demande de vision 24×7 pour la sécurité et la surveillance

L'urbanisation et l'évolution des vecteurs de menace maintiennent les acheteurs municipaux et d'entreprise concentrés sur les caméras qui fournissent des images en couleur la nuit. Le DarkFighter 2.0 de Hikvision associe une optique ƒ/1,0 à une analytique d'apprentissage profond pour la classification d'objets dans des scènes à moins de 1 lux. KingRay a introduit un capteur de vision nocturne en couleur pour les robots de patrouille IA qui conservent une précision chromatique jusqu'à 0,002 lux, élargissant le déploiement au-delà des installations fixes. IronYun et NVIDIA ont démontré des applications d'IA générative qui améliorent la précision de la recherche médico-légale dans des conditions d'éclairage insuffisant, réduisant la charge de travail des opérateurs ipvm.com. Les caméras CMOS à grande ouverture fournissant des flux de couleur 24h/24 et 7j/7 deviennent des spécifications de référence pour la surveillance des espaces publics.[4]LTS Security, "Technologies clés couleur 24h/24 et 7j/7," ltsecurityinc.com Les mises à niveau de la sécurité continuent donc d'ancrer les volumes au sein du marché de l'imagerie en faible luminosité.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse du coût des capteurs d'image de nouvelle génération | -1.8% | Mondial, avec concentration dans le segment premium | Court terme (≤ 2 ans) |

| Goulets d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs | -1.2% | Mondial, avec focus sur la fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites du plancher de bruit thermique dans les conceptions non refroidies | -0.9% | Applications haute performance à l'échelle mondiale | Long terme (≥ 4 ans) |

| Résistance à la confidentialité et à la réglementation concernant la surveillance nocturne | -0.7% | Europe, focus réglementaire en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse du coût des capteurs d'image de nouvelle génération

Les tranches traitées à 1,4 nm devraient atteindre un prix de 45 000 USD d'ici 2028, soit 50 % de plus que les fabrications actuelles à 2 nm. Les dépenses en capital restent élevées ; Sony seul a investi 10 milliards USD dans des lignes de capteurs sur six ans. Bien que le consortium de fabricants de puces japonais prévoie 31 milliards USD de nouvelles capacités d'ici 2029, les hausses de prix à court terme compriment les marges des téléphones grand public et retardent les mises à niveau des caméras dans les segments d'entrée de gamme du marché de l'imagerie en faible luminosité.

Goulets d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs

Le réseau de production reste géographiquement concentré. Toppan a relocalisé la production de filtres critiques en Chine pour augmenter la production locale de 40 %. Les analystes prévoient une normalisation début 2025, mais les frictions géopolitiques et les arriérés de nœuds matures maintiennent les délais d'approvisionnement volatils. Les équipementiers automobiles se couvrent par un double approvisionnement ; Onsemi associe des usines captives à des partenaires de fonderie pour amortir la demande de capteurs EyeSight. Une telle diversification protège partiellement le marché de l'imagerie en faible luminosité, tout en augmentant les coûts de stock.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de capteur : le CMOS empilé redéfinit les performances premium

Le CMOS à éclairage par la face arrière détenait 43,12 % des revenus de 2025 sur le marché de l'imagerie en faible luminosité. Les fabricants privilégient cette architecture car elle améliore l'absorption des photons et est bien adaptée à la production mobile à grand volume. Le CMOS empilé, cependant, devrait afficher un TCAC de 12,28 % jusqu'en 2031 grâce à sa capacité à placer photodiodes, convertisseurs analogique-numérique et mémoire sur des niveaux séparés. Cela raccourcit intrinsèquement les interconnexions et augmente les cadences d'images pour les scènes à mouvement rapide. Le capteur à obturateur global IMX925 illustre la valeur ajoutée dans la robotique industrielle, tandis que le capteur plein format partiellement empilé de Nikon signale une adoption plus large dans les appareils photo professionnels. À mesure que les rendements d'empilement s'améliorent, le BSI conventionnel pourrait progressivement migrer vers les niveaux de prix sensibles au coût. La transition souligne comment le marché de l'imagerie en faible luminosité valorise désormais davantage la densité d'intégration et le traitement sur puce que le nombre de pixels.

Les acteurs du marché renforcent cette tendance. La technologie Pregius S de Sony combine le CMOS empilé à un obturateur global atteignant 24,55 MP à 394 images par seconde, en adéquation avec les besoins de l'automatisation des usines. L'innovation coréenne en matière d'électrodes CBIC montre que les approches empilées restent intensives en matériaux, mais les performances l'ont emporté car les marchés exigeaient des planchers de bruit inférieurs à 2 e-. Sur l'horizon de prévision, les architectures empilées sont susceptibles de revendiquer la moitié des contrats de téléphones haut de gamme, tandis que le CMOS BSI reste essentiel pour les segments tirés par les volumes. Par conséquent, les fournisseurs doivent équilibrer des feuilles de route doubles pour couvrir des gammes de prix divergentes au sein du marché de l'imagerie en faible luminosité.

Par plage spectrale : la demande de SWIR dépasse le statut de niche

Les capteurs en bande visible constituaient 44,32 % des expéditions de 2025. Les smartphones, ordinateurs portables et la surveillance grand public continuent de s'appuyer sur cette plage car les affichages et l'analytique sont optimisés pour le contenu RVB. L'infrarouge à ondes courtes, bien que représentant une part à un seul chiffre, devrait progresser à un TCAC de 12,57 %. Les systèmes de vision artificielle industrielle adoptent le SWIR pour inspecter les compositions d'humidité et de polymères, et les armées recherchent une meilleure conscience situationnelle face aux agents obscurcissants. L'acquisition de New Imaging Technologies par Lynred souligne ce pivot vers les caméras SWIR commerciales. Les photodétecteurs à points quantiques ont déjà étendu la longueur d'onde de coupure à 18 µm, créant une voie future pour des applications à très longues longueurs d'onde. D'ici 2030, les modules SWIR devraient pénétrer l'agriculture intelligente et l'endoscopie médicale, ajoutant des volumes supplémentaires au marché de l'imagerie en faible luminosité.

Le proche infrarouge reste intégré aux systèmes de surveillance du conducteur automobiles et au déverrouillage du visage sur smartphone, tandis que l'infrarouge à grandes longueurs d'onde conserve un rôle spécialisé dans la thermographie de défense. Les fournisseurs qui combinent la sensibilité visible et NIR dans des pixels uniques peuvent vendre des dispositifs polyvalents qui réduisent la nomenclature des matériaux pour les caméras domotiques. La diversification spectrale devient donc une couverture stratégique pour les fournisseurs confrontés aux cycles de consommation dans le secteur de l'imagerie en faible luminosité.

Par application : l'espace et l'astronomie enregistrent la trajectoire la plus élevée

La sécurité et la surveillance ont capté 36,74 % des dépenses de 2025. Les déploiements à grande échelle de caméras en ville et l'analytique vidéo activée par l'IA génèrent une demande récurrente de capteurs. Pourtant, les applications spatiales et astronomiques sont sur le point de progresser à un TCAC de 12,88 %. La NASA a démontré des détecteurs supraconducteurs avec un bruit inférieur à 0,3 e-, et des spectrographes sans fente à large champ répondent aux enquêtes sur les exoplanètes qui nécessitent une haute sensibilité au-dessus de l'atmosphère terrestre. Les entités commerciales visant des constellations d'observation de la Terre préfèrent le CMOS au CCD pour sa tolérance aux radiations et sa lecture plus rapide. L'imagerie scientifique et industrielle suit avec des cycles de remplacement réguliers dans l'inspection des semi-conducteurs et la recherche sur les matériaux. Les laboratoires médicaux et de sciences de la vie continuent d'adopter l'imagerie NIR et par fluorescence pour le guidage chirurgical en temps réel. Ces demandes variées élargissent collectivement la taille totale du marché de l'imagerie en faible luminosité.

L'intérêt accru pour l'espace pousse les fournisseurs à développer des capteurs durcis aux radiations à très faible bruit. Pendant ce temps, les fabricants de smartphones exploitent les mêmes améliorations d'efficacité quantique pour impressionner les consommateurs avec des modes d'astrophotographie, démontrant la pollinisation croisée des technologies. En conséquence, le marché de l'imagerie en faible luminosité bénéficie d'une boucle d'innovation vertueuse dans des secteurs disparates.

Par type de dispositif d'imagerie : les modules de caméra dépassent les capteurs discrets

Les capteurs d'image ont conservé 46,63 % des revenus de 2025 car chaque module en aval nécessite une puce. Pourtant, les modules de caméra entièrement intégrés devraient se développer à un TCAC de 12,98 %. Les équipementiers smartphone exigent des modules clés en main contenant une optique au niveau de la tranche, des actionneurs et des co-processeurs IA émergents pour raccourcir les cycles de conception. Le capteur 1 pouce d'OmniVision avec une plage dynamique de 18 paliers est livré dans des modules de caméra de référence pour les téléphones haut de gamme. Teledyne e2v et Airy3D ont collaboré pour intégrer la cartographie de profondeur 3D dans une conception à obturateur global de 2 MP, prouvant que la valeur se déplace vers les fonctionnalités en boîtier. Les dispositifs AR/VR pousseront encore davantage l'adoption de rubans d'interconnexion flexibles tels que décrits dans les récents dépôts de brevets de Meta. Par conséquent, les assembleurs de modules gagnent en pouvoir de négociation sur le marché de l'imagerie en faible luminosité, tandis que les fournisseurs de puces pures doivent co-innover ou risquer la marchandisation.

Les caméras complètes restent importantes dans les niches scientifiques, cinématographiques et de vision artificielle qui nécessitent une optique sur mesure. Les accessoires tels que les illuminateurs, les lentilles liquides et les filtres spectraux créent des revenus annexes mais sont vulnérables à l'intégration verticale par les fournisseurs de modules. Pour rester compétitifs, les fournisseurs de composants ajoutent des revêtements uniques ou des algorithmes d'IA qui s'intègrent directement dans le pipeline de modules. Cette évolution symbiotique soutient la croissance plus large de l'écosystème du marché de l'imagerie en faible luminosité.

Par secteur d'utilisation final : l'automobile devient le principal moteur de croissance

Les smartphones, enceintes intelligentes et webcams ont permis à l'électronique grand public de maintenir une part de 48,45 % en 2025, mais le TCAC ralentit à mesure que les cycles de remplacement s'allongent. Les capteurs automobiles, en revanche, devraient croître de 13,53 % par an car chaque véhicule électrique intègre désormais des caméras ADAS extérieures, une surveillance du conducteur et une détection d'occupation. Sony prévoit huit caméras par véhicule d'ici 2025 et jusqu'à douze d'ici 2028. Subaru a choisi le capteur Hyperlux d'Onsemi pour son système EyeSight de nouvelle génération, citant une plage dynamique de 140 dB comme critique pour la conduite au crépuscule. La surveillance de la santé apporte un contenu supplémentaire car OmniVision et Philips intègrent une analytique du pouls et de la respiration avec des imageurs NIR uniques. Les budgets militaires et de défense stimulent les mises à niveau des pods de ciblage en faible luminosité et des lunettes portables, tandis que la vision artificielle industrielle automatise les entrepôts sombres. La diversité des cas d'usage garantit des courbes de demande soutenues sur l'ensemble du marché de l'imagerie en faible luminosité.

Les véhicules commerciaux contribuent également à des taux d'intégration de capteurs supplémentaires car la réglementation exige désormais des caméras d'angle mort. Les drones agricoles volent avant l'aube pour surveiller le stress des cultures à l'aide d'indices NIR, ajoutant un autre canal adjacent à l'automobile. L'évolution de l'utilité vers l'intelligence cimente l'imagerie comme un composant central des plateformes de mobilité, renforçant la croissance structurelle du marché de l'imagerie en faible luminosité.

Analyse géographique

L'Asie-Pacifique représentait 41,05 % des revenus de 2025 grâce à des chaînes d'approvisionnement en semi-conducteurs intégrées, des incitations gouvernementales et une base installée massive d'utilisateurs de smartphones. Le secteur national des capteurs à dynamique visuelle de la Chine compte des acteurs tels que Sony, Prophesee et Hillhouse Technology, amplifiant collectivement la concurrence locale. Les entreprises japonaises et coréennes dominent le segment premium ; Sony a collaboré avec Samsung sur des puces automobiles pour sécuriser l'allocation de capacités. Les fonderies taïwanaises développent des lignes de tranches de 12 pouces pour prendre en charge les nœuds CMOS empilés, assurant la résilience de l'écosystème malgré les pénuries mondiales d'usines de fabrication. Alors que la couverture 5G dépasse 80 % de la population urbaine de l'APAC, les consommateurs diffusent des vidéos en faible luminosité en direct et renforcent la demande régionale en capteurs.

L'Amérique du Nord est en retrait de l'Asie-Pacifique en volume mais mène l'adoption technologique dans les véhicules autonomes et la défense. Les écosystèmes de startups californiens commercialisent des capteurs neuromorphiques et événementiels, attirant des flux d'investissement qui alimentent les expériences d'architectures de prochaine génération. Le financement fédéral pour les projets pilotes de villes intelligentes stimule l'achat de caméras de surveillance améliorées par l'IA dans les pôles de transport, augmentant les ventes sur le marché de l'imagerie en faible luminosité. L'Europe équilibre une réglementation stricte sur la confidentialité avec la poussée vers des routes plus sûres. Les normes Euro NCAP 2026 exigent une détection avancée des piétons de nuit, accélérant les mises à niveau des caméras au sein des équipementiers premium allemands. Le Moyen-Orient modernise son infrastructure pour les méga-projets et adopte l'analytique vidéo 24h/24 et 7j/7 pour la sécurité des stades et des aéroports. L'Amérique du Sud connaît une adoption progressive liée à l'automatisation industrielle et à l'expansion de la logistique du commerce électronique.

Les fluctuations monétaires jouent un rôle secondaire. La faiblesse du yen profite aux exportateurs japonais, tandis qu'un yen fort comprime les marges coréennes. La politique commerciale façonne également l'offre ; les contrôles à l'exportation sur les équipements de lithographie avancés contraignent les usines de capteurs chinoises à se concentrer sur les nœuds matures, laissant les segments premium ouverts aux fournisseurs étrangers. Sur l'horizon de prévision, l'Asie-Pacifique reste le pôle de fabrication et le plus grand marché final, tandis que les mandats réglementaires font de l'Europe et de l'Amérique du Nord des marchés stratégiques dans les secteurs automobiles premium et de la sécurité. Ces dynamiques régionales assurent une expansion équilibrée du marché de l'imagerie en faible luminosité.

Paysage concurrentiel

Sony a conservé une part de 53 % des expéditions en 2024 grâce à des décennies d'investissement dans l'optique au niveau de la tranche, les conceptions de pixels empilés et les algorithmes propriétaires. Une telle intégration verticale génère des économies d'échelle que peu de concurrents peuvent égaler. Samsung exploite sa maîtrise de la mémoire et de la logique pour pousser des capteurs mobiles de 200 MP, bien que la consolidation des parts soit difficile car OmniVision, GalaxyCore et Onsemi se spécialisent dans des niches à forte croissance. L'environnement concurrentiel est donc modérément concentré, les cinq premiers fournisseurs représentant près de 78 % des revenus. Cette concentration maintient des prix de vente moyens fermes même si la demande unitaire se diversifie.

Les challengers émergents emploient des stratégies ciblées. GalaxyCore a triplé son profit en servant les lunettes IA et les caméras automobiles d'entrée de gamme en Chine, contournant les batailles pour les téléphones haut de gamme. Hamamatsu a renforcé son portefeuille scientifique en acquérant le groupe d'imagerie de BAE Systems, désormais Fairchild Imaging, pour sécuriser le savoir-faire CMOS à faible bruit. Les dépôts de brevets AR/VR de Meta soulignent la concurrence future des géants électroniques non traditionnels, signalant que les écosystèmes logiciels dicteront les ensembles de fonctionnalités des capteurs. L'acquisition de NIT par Lynred consolide les bases d'approvisionnement SWIR, offrant des solutions à guichet unique aux utilisateurs industriels.

Les partenariats dominent les mouvements stratégiques. AMD a acquis Enosemi pour fusionner la photonique avec le calcul pour les charges de travail IA. Omnivision et AVIVA collaborent sur des caméras conformes ASA pour les véhicules définis par logiciel, assurant la conformité aux normes automobiles évolutives ovt.com. Onsemi a prolongé son partenariat avec DENSO par un lien capitalistique qui garantit l'approvisionnement à long terme pour les puces ADAS de prochaine génération. À mesure que les cas d'usage spécialisés se développent, l'innovation collaborative plutôt que la consolidation pure façonnera le leadership futur au sein du marché de l'imagerie en faible luminosité.

Leaders du secteur de l'imagerie en faible luminosité

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

STMicroelectronics N.V.

onsemi (On Semiconductor Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Sony Semiconductor Solutions a lancé le capteur de profondeur SPAD empilé IMX479 pour le LiDAR automobile, atteignant des objets à 300 m de distance à 20 images par seconde.

- Mai 2025 : AMD a acquis Enosemi pour accélérer l'optique co-packagée pour les systèmes IA.

- Avril 2025 : OMNIVISION a présenté un capteur 1 pouce offrant une plage dynamique de 18 paliers et une vidéo 8K pour les smartphones haut de gamme.

- Avril 2025 : OMNIVISION a dévoilé un capteur intelligent unique pour la détection de présence toujours active sur les dispositifs grand public et de sécurité.

- Février 2025 : Deepnight a levé 5,5 millions USD pour un logiciel de vision nocturne IA destiné aux marchés de la sécurité et de la mobilité.

- Janvier 2025 : Omnivision et AVIVA ont signé un protocole d'accord pour co-développer des systèmes de caméra conformes ASA pour les véhicules définis par logiciel.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'imagerie à faible luminosité comme l'ensemble des capteurs visibles à infrarouges proches, des modules de caméra et des pipelines logiciels intégrés qui permettent de capturer des images en dessous de 10 lux dans les cas d'utilisation grand public, automobile, sécuritaire, scientifique et industrielle.

Exclusion du champ d'application : les caméras thermiques autonomes à ondes longues qui n'ont pas de capacité de portée visible ne sont pas prises en compte.

Aperçu de la segmentation

- Par technologie de capteur

- CCD

- CMOS à éclairage frontal

- CMOS à éclairage par la face arrière (BSI)

- CMOS empilé

- Par plage spectrale

- Visible

- Proche infrarouge (NIR)

- Infrarouge à ondes courtes (SWIR)

- Infrarouge thermique/à grandes longueurs d'onde (LWIR)

- Par application

- Imagerie scientifique et industrielle

- Imagerie médicale et sciences de la vie

- Sécurité et surveillance

- Espace et astronomie

- Photographie en faible luminosité (grand public)

- Par type de dispositif d'imagerie

- Capteurs d'image

- Modules de caméra

- Caméras complètes

- Accessoires (illuminateurs, optique)

- Par secteur d'utilisation final

- Électronique grand public

- Automobile

- Militaire et défense

- Fabrication industrielle

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Taïwan

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigeria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des concepteurs de capteurs sans usine au Japon, des intégrateurs de caméras automobiles de niveau 1 en Allemagne, des ODM asiatiques de smartphones et des équipementiers de sécurité urbaine dans le Golfe. Le dialogue a porté sur les taux de pénétration, l'érosion des prix et les gains de conception imminents ; le suivi de l'enquête a permis de valider les rendements de conversion des plaquettes et la saisonnalité des expéditions.

Recherche documentaire

Nous avons commencé par des ensembles de données publiques provenant d'organismes tels que UN Comtrade (expéditions transfrontalières de capteurs), SEMI (démarrages de plaquettes), Eurostat (équipement des véhicules en caméras) et les autorisations d'équipement de la FCC, qui ancrent le volume et les flux commerciaux. Des documents IEEE Xplore sur l'efficacité des CMOS rétro-éclairés, des familles de brevets via Questel et les déclarations annuelles des principaux fournisseurs de capteurs d'images qui révèlent les tendances en matière d'ASP ont fourni un contexte supplémentaire. Des outils d'abonnement tels que D&B Hoovers et Dow Jones Factiva ont permis à nos analystes d'évaluer les tranches de revenus des entreprises par marché final. Ces sources, parmi d'autres dont la liste n'est pas exhaustive, constituent la base de référence.

Un deuxième passage a permis d'exploiter les normes régionales, les règles de vision nocturne du China NCAP et les directives d'approvisionnement en caméras de l'US NDAA, ainsi que les portails d'associations telles que la SIA et la GSA afin de capturer les signaux de la réglementation et de la demande. Cet enregistrement nous aide à réconcilier les divisions régionales avec les totaux mondiaux.

Dimensionnement du marché et prévisions

Un modèle descendant évalue les stocks mondiaux de smartphones, de véhicules et de caméras de surveillance en fonction du mode nuit ou de l'adoption du HDR, puis applique des courbes ASP spécifiques à chaque segment avant la normalisation des devises. Des vérifications croisées ascendantes sélectives, des échantillonnages de fournisseurs et des vérifications des stocks des canaux de distribution permettent de réduire les dépassements ou les sous-estimations. Les variables clés comprennent : le taux de connexion des fonctions de faible luminosité des smartphones, le nombre de caméras L2+ dans les véhicules, la croissance des nœuds de télévision en circuit fermé en milieu urbain, la feuille de route relative à la taille des pixels des capteurs et l'utilisation de la capacité de production des plaquettes de silicium. Les projections sur cinq ans s'appuient sur une régression multivariée combinée à un lissage ARIMA, tandis que le consensus des experts principaux guide les limites des scénarios lorsque la visibilité est faible.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'analyses de variance par rapport aux systèmes trimestriels de suivi des expéditions par capteurs et aux alertes douanières ; les anomalies déclenchent de nouvelles vérifications auprès des personnes interrogées. Des examens à deux niveaux par des analystes précèdent la signature. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont publiées lorsque des événements importants liés à la chaîne d'approvisionnement ou à la réglementation font surface.

Pourquoi la ligne de base d'imagerie à faible luminosité de Mordor mérite-t-elle la confiance ?

Les valeurs publiées divergent souvent parce que les entreprises fixent des seuils spectraux différents, regroupent les logiciels de manière irrégulière ou actualisent les données en fonction de calendriers non concordants.

Notre champ d'application discipliné, nos remises à zéro annuelles et notre modélisation à double voie minimisent ces écarts.

Les principaux facteurs d'écart sont les concurrents qui comptabilisent les modules thermiques purs, qui utilisent des hypothèses d'ASP stables ou qui gèlent les perspectives d'unités de smartphones établies avant l'adoption de la directive COVID. Notre suivi des prix des capteurs et notre fiche trimestrielle sur les smartphones corrigent ces dérives.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 17,24 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 20,03 MILLIARDS D'USD | Conseil mondial A | Inclut les caméras thermiques autonomes et s'applique à un seul ASP global |

| 16,84 MILLIARDS D'USD | Conseil régional B | omet la demande de capteurs HDR pour l'automobile et utilise la base de référence 2023 pour les smartphones |

Dans l'ensemble, la comparaison montre que l'approche de Mordor, fondée sur des méthodes mixtes et régulièrement actualisée, fournit un chiffre équilibré que les clients peuvent retracer grâce à des variables transparentes et des étapes reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'imagerie en faible luminosité ?

Le marché de l'imagerie en faible luminosité s'élève à 19,17 milliards USD en 2026 et devrait atteindre 32,57 milliards USD d'ici 2031.

Quelle technologie de capteur connaît la croissance la plus rapide ?

Les capteurs CMOS empilés se développent à un TCAC de 12,28 % car ils intègrent photodiodes et logique sur différents niveaux pour des cadences d'images plus élevées et un bruit plus faible.

Pourquoi la demande automobile augmente-t-elle si rapidement ?

Les systèmes autonomes L2+ nécessitent jusqu'à 12 caméras par véhicule, entraînant un TCAC de 13,53 % pour les capteurs automobiles d'imagerie en faible luminosité alors que les équipementiers recherchent des capacités de vision 24h/24 et 7j/7.

Quelle région mène le marché de l'imagerie en faible luminosité ?

L'Asie-Pacifique détient 41,05 % des revenus de 2025 et devrait croître de 12,48 % par an en raison de la concentration de la fabrication de semi-conducteurs et de vastes bases de consommateurs.

Comment les algorithmes d'IA influencent-ils les achats de capteurs ?

L'imagerie computationnelle permet à des capteurs plus petits de fournir des images plus lumineuses, de sorte que les acheteurs évaluent désormais la qualité du processeur de signal d'image (ISP) et de la pile IA aussi attentivement que la taille brute des pixels.

Quel est le principal facteur limitant à court terme ?

L'escalade des coûts des tranches pour les nœuds inférieurs à 2 nm fait monter les prix des capteurs, réduisant les budgets dans les smartphones grand public jusqu'à ce que les nouvelles usines augmentent leur production.

Dernière mise à jour de la page le: