Taille et part du marché des logiciels d'imagerie médicale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.45 Milliards de dollars |

| Taille du Marché (2031) | 13.90 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.02% CAGR |

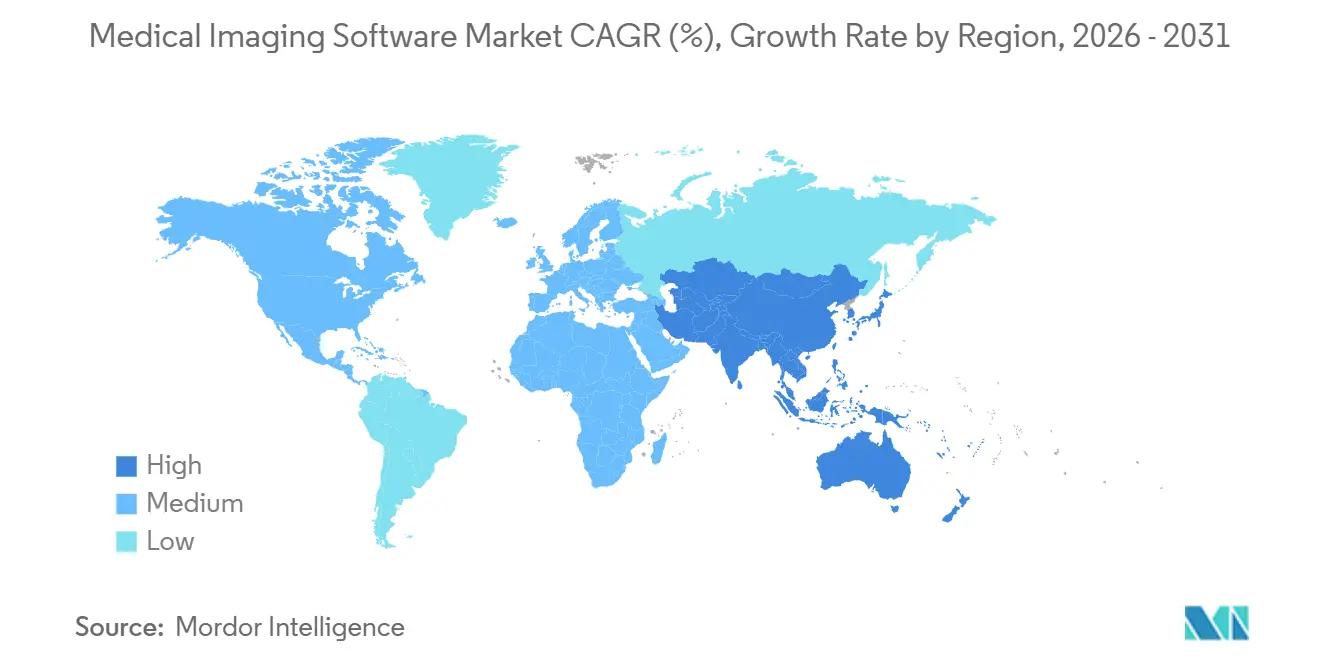

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

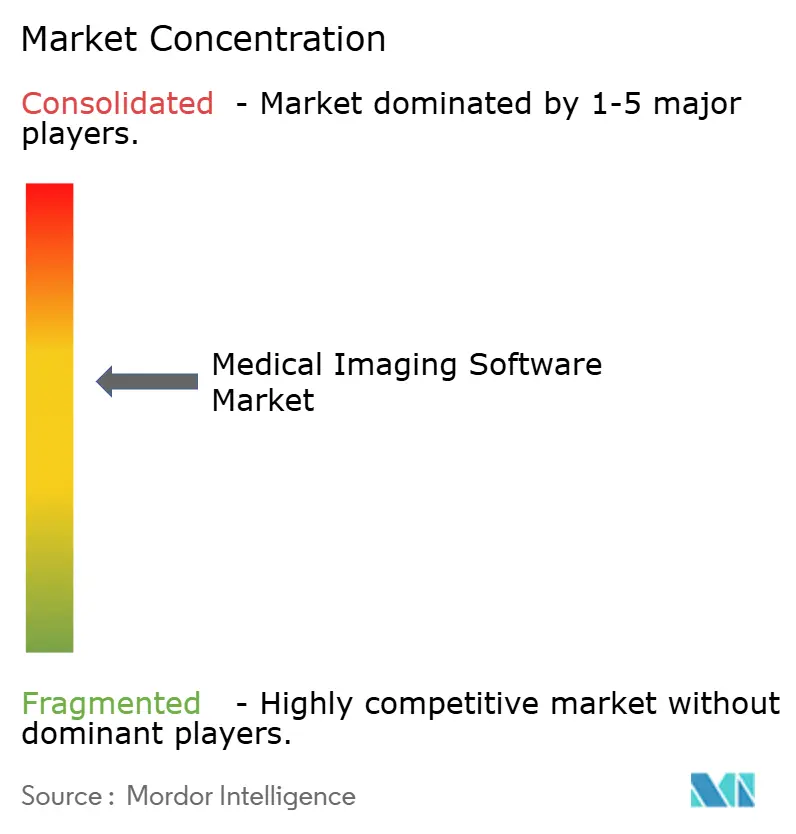

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels d'imagerie médicale par Mordor Intelligence

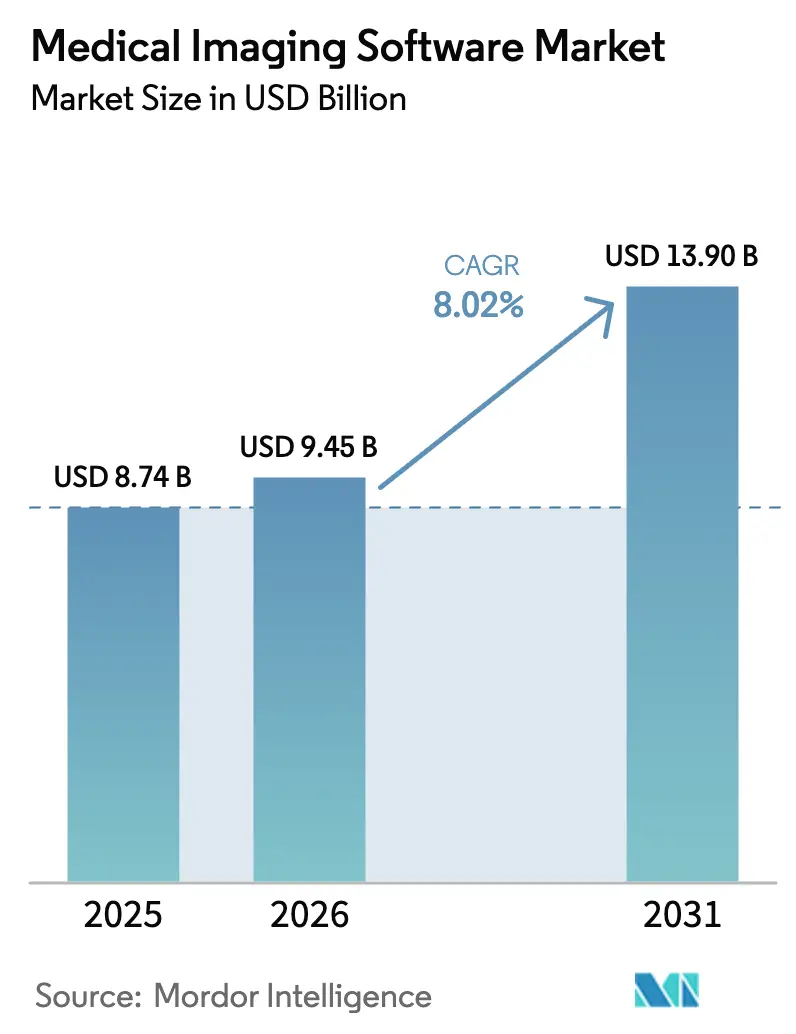

La taille du marché des logiciels d'imagerie médicale devrait passer de 8,74 milliards USD en 2025 et 9,45 milliards USD en 2026 à 13,90 milliards USD d'ici 2031, enregistrant un TCAC de 8,02 % entre 2026 et 2031.

De solides vents favorables en matière de remboursement, la rapidité des autorisations FDA pour les dispositifs dotés d'intelligence artificielle et les modernisations axées sur le cloud font évoluer les logiciels d'un poste d'investissement secondaire à un actif diagnostique central. Les fournisseurs de matériel intègrent des moteurs d'inférence au niveau de la console, tandis que les développeurs spécialisés monétisent des transactions par étude qui s'adaptent au volume d'imagerie. Les prestataires consolident les systèmes d'archivage d'images multi-sites dans des archives neutres vis-à-vis des fournisseurs cloud afin de réduire les coûts de renouvellement du stockage et de libérer des analyses à l'échelle de l'entreprise. Parallèlement, l'apprentissage fédéré permet aux algorithmes de s'entraîner sur des données dispersées sans enfreindre la législation sur la vie privée, réduisant ainsi les biais des modèles et élargissant la généralisabilité clinique. Les violations de cybersécurité et les pénuries de personnel restent des facteurs de frein, mais l'effet combiné de la clarté réglementaire et de la productivité portée par l'intelligence artificielle maintient le marché des logiciels d'imagerie médicale sur une trajectoire de croissance structurelle.

Points clés du rapport

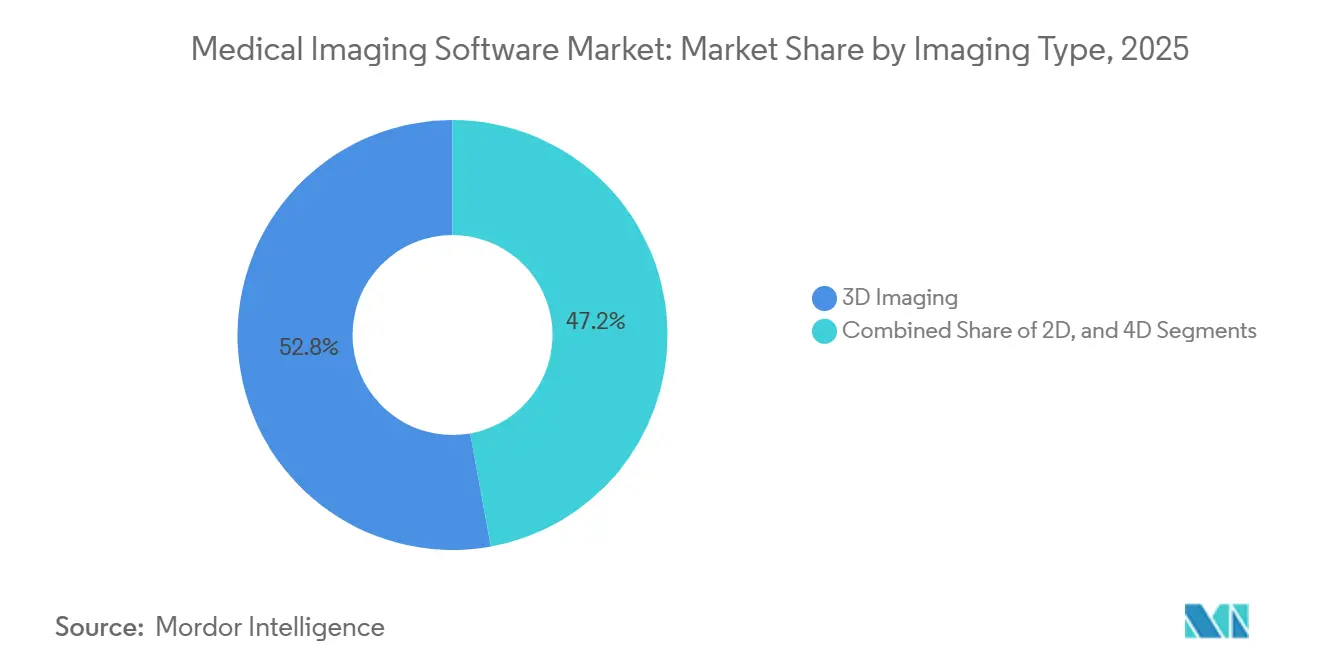

- Par type d'imagerie, la visualisation 3D a représenté 52,84 % de la part du marché des logiciels d'imagerie médicale en 2025, tandis que les flux de travail 4D devraient se développer à un TCAC de 9,11 % jusqu'en 2031.

- Par modalité, la tomodensitométrie a représenté 31,85 % de la taille du marché des logiciels d'imagerie médicale en 2025 ; les logiciels TEP et SPECT progressent à un TCAC de 8,43 % jusqu'en 2031.

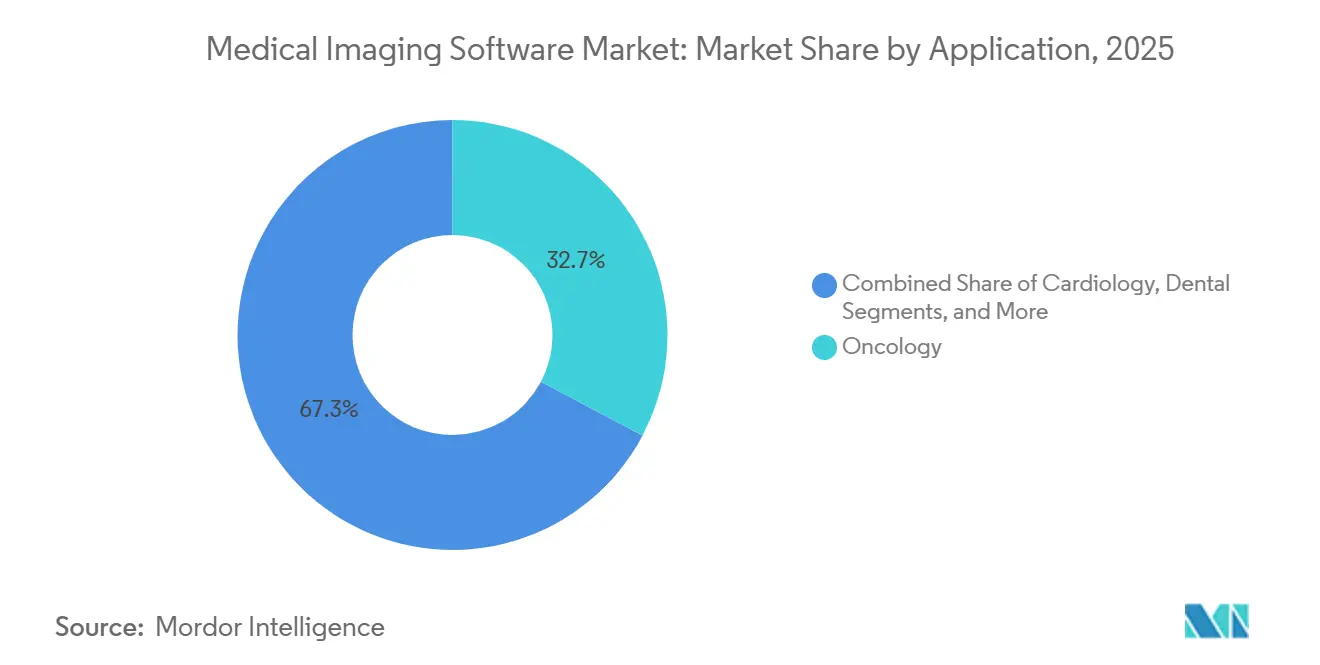

- Par application, l'oncologie a capté 32,74 % de la taille du marché des logiciels d'imagerie médicale en 2025 et maintient un TCAC de 8,45 % jusqu'en 2031.

- Par modèle de déploiement, les systèmes sur site représentaient 68,62 % des installations en 2025 sur le marché des logiciels d'imagerie médicale, tandis que les plateformes cloud affichent un TCAC de 9,23 % jusqu'en 2031.

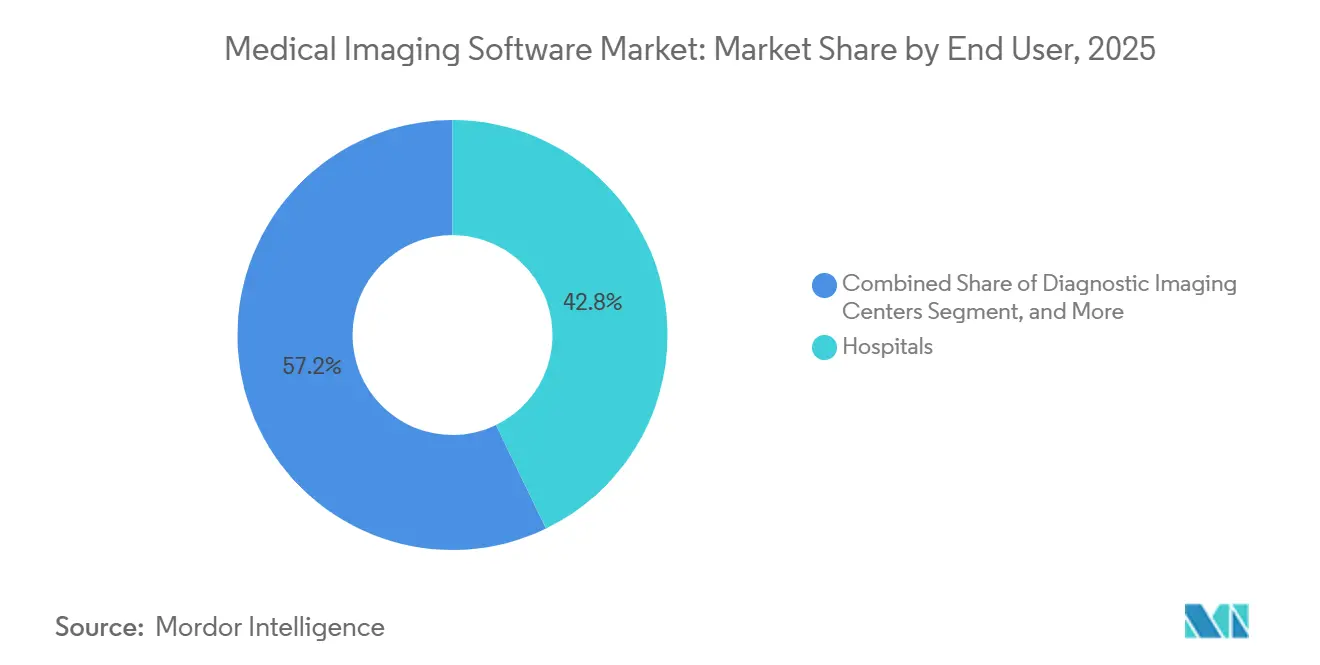

- Par utilisateur final, les hôpitaux représentaient 42,84 % de la demande en 2025 sur le marché des logiciels d'imagerie médicale, mais les centres d'imagerie diagnostique enregistrent la progression la plus rapide avec un TCAC de 8,76 %.

- Par géographie, l'Amérique du Nord a représenté 35,62 % des revenus en 2025 sur le marché des logiciels d'imagerie médicale, tandis que l'Asie-Pacifique progresse à un TCAC de 8,67 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels d'imagerie médicale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des outils de diagnostic basés sur l'intelligence artificielle | +2.1% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation du fardeau des maladies chroniques nécessitant une imagerie avancée | +1.8% | Mondial, aigu en Europe, en Amérique du Nord et au Japon | Long terme (≥ 4 ans) |

| Transition rapide vers les flux de travail de visualisation 3D et 4D | +1.3% | Amérique du Nord, Europe, villes d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des plateformes d'imagerie d'entreprise basées sur le cloud | +1.5% | Amérique du Nord et Europe, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Émergence de l'apprentissage fédéré pour exploiter les ensembles de données multi-institutionnels | +0.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Utilisation croissante de données synthétiques pour la validation de niveau réglementaire | +0.6% | Premiers adoptants en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des outils de diagnostic basés sur l'intelligence artificielle

Les régulateurs sont passés de gardiens prudents à facilitateurs actifs : la FDA a autorisé 171 dispositifs dotés d'intelligence artificielle en 2024, doublant presque l'activité de 2023, et plus de la moitié d'entre eux ciblent la radiologie. Les dépôts 510(k) basés sur des prédicats ont réduit les cycles d'examen de 18 mois à moins de six, permettant aux fournisseurs de réaliser des revenus plus rapidement. La suite qER de Qure.ai démontre son impact commercial en signalant les hémorragies intracrâniennes en 90 secondes et en permettant aux équipes d'urgence rurales de contourner les files d'attente des radiologues locaux. Les hôpitaux intègrent ces algorithmes dans les listes de travail des PACS, de sorte que les études critiques apparaissent en premier, transformant l'utilisation de l'intelligence artificielle en un générateur de frais par scan plutôt qu'en une vente de licence fixe. La consolidation s'intensifie, Tempus ayant absorbé Arterys pour fusionner la génomique avec les biomarqueurs d'imagerie et capter les budgets d'oncologie de précision. À mesure que les payeurs émettent des codes CPT distincts pour les lectures assistées par intelligence artificielle, le cercle vertueux des revenus se resserre davantage autour des performances et de l'étendue des algorithmes.

Augmentation du fardeau des maladies chroniques nécessitant une imagerie avancée

Le vieillissement de la population mondiale pousse les volumes d'imagerie au-delà de la capacité des radiologues. Les adultes âgés de 65 ans et plus représenteront 21,6 % de la population américaine d'ici 2040 et consommeront plus de trois fois le nombre d'examens d'imagerie que les cohortes plus jeunes. Le Royaume-Uni a enregistré une augmentation de 12 % par an de l'utilisation de la tomodensitométrie et de l'IRM de 2019 à 2024, portée par l'élargissement des mandats de dépistage du cancer. Les logiciels automatisent désormais les tâches de quantification répétitives, comme celles utilisées par syngo.Via Frontier de Siemens Healthineers, qui a réduit la segmentation des cavités cardiaques de 20 minutes à 90 secondes, libérant ainsi les médecins pour des tâches interprétatives.[2]Siemens Healthineers, "syngo.via Frontier Solutions avancées de visualisation," siemens-healthineers.com L'oncologie souligne l'impératif de débit : les schémas d'immunothérapie nécessitent des examens en série, multipliant la charge d'images par patient et élargissant le pool de logiciels adressables. En automatisant les mesures, les fournisseurs traduisent la pression démographique en demande soutenue, renforçant ainsi la trajectoire du marché des logiciels d'imagerie médicale.

Transition rapide vers les flux de travail de visualisation 3D et 4D

Le rendu volumique photoréaliste a quitté les laboratoires de recherche pour intégrer la planification chirurgicale de routine lorsque Siemens a introduit l'imagerie tomodensitométrique cinématique reproduisant les indices d'éclairage et d'ombre que les chirurgiens reconnaissent en salle d'opération. Des études en milieu orthopédique font état de 18 % de modifications de plan peropératoire en moins lorsque de tels modèles 3D guident l'intervention. Le passage de la 3D à la 4D ajoute la dimension temporelle : l'échographie 4D de GE HealthCare suit le mouvement du cœur fœtal à 120 images par seconde, permettant un diagnostic précoce des malformations congénitales avec une sensibilité accrue. La taille des ensembles de données augmente jusqu'à vingt fois, faisant pencher la préférence vers le stockage cloud évolutif. La tarification par abonnement aligne les coûts sur l'utilisation réelle, rendant la visualisation avancée accessible aux centres de niveau intermédiaire et élargissant encore l'adoption.

Expansion des plateformes d'imagerie d'entreprise basées sur le cloud

Les déploiements cloud ont franchi un point de basculement lorsque IntelliSpace Enterprise Cloud de Philips a éliminé les cycles de renouvellement du stockage sur site de sept ans qui coûtaient autrefois entre 0,5 et 2 millions USD par site.[3]Philips, "Philips lance IntelliSpace Enterprise Cloud Edition," philips.com Edison Health Cloud de GE HealthCare a réduit la charge de travail informatique des clients de 40 % en transférant les tâches de correction et de reprise après sinistre au fournisseur. Le provisionnement élastique de GPU permet aux hôpitaux de déployer l'inférence d'intelligence artificielle du jour au lendemain sans budgets d'investissement. Les directives de la FDA publiées en 2024 ont précisé que les fournisseurs de logiciels cloud, et non les prestataires, sont responsables de la cybersécurité, apaisant ainsi les préoccupations juridiques. Ensemble, la certitude des coûts, les performances et la conformité accélèrent l'évolution du marché des logiciels d'imagerie médicale vers des standards natifs du cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de licence et de maintenance des logiciels | -1.2% | Mondial, aigu en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Pénurie de professionnels formés en informatique d'imagerie | -0.9% | Mondial, notable en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Menaces de cybersécurité ciblant les écosystèmes PACS et VNA | -0.6% | Mondial, nombre de violations le plus élevé en Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations relatives aux biais algorithmiques freinant les approbations d'intelligence artificielle | -0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de licence et de maintenance des logiciels

Les licences PACS d'entreprise vont de 300 000 à 1,5 million USD, avec des frais de support annuels proches de 20 % du prix d'achat, ce qui pèse sur les centres de taille moyenne opérant avec des marges à un chiffre. Les abonnements cloud n'égalisent les dépenses qu'après sept ans de croissance régulière des volumes, selon la modélisation de l'HFMA. La migration depuis un PACS existant peut coûter entre 200 000 et 500 000 USD supplémentaires en reconstructions d'interfaces et en recyclage du personnel, enfermant les acheteurs dans de longs cycles d'amortissement. Les marchés asiatiques sensibles aux prix réagissent en adoptant des solutions open source comme Orthanc, qui suppriment les frais de licence mais exigent une expertise interne, un compromis favorisé par les grands hôpitaux publics mais hors de portée des petites cliniques privées. Le choc tarifaire qui en résulte ralentit les décisions de renouvellement et freine l'expansion à court terme du marché des logiciels d'imagerie médicale.

Pénurie de professionnels formés en informatique d'imagerie

Seules 800 personnes détiennent le titre de Professionnel certifié en informatique d'imagerie en Amérique du Nord, contre un besoin estimé à 2 500, laissant les hôpitaux à court de talents pour intégrer les modules d'intelligence artificielle dans les systèmes existants. Une enquête de l'ACR a révélé que 62 % des établissements ayant acheté des algorithmes en 2024 ne les avaient pas activés un an plus tard, principalement en raison de l'indisponibilité du personnel informatique pour mapper le routage DICOM ou mettre en œuvre l'authentification unique EHR. L'inflation des rémunérations, le salaire médian des informaticiens ayant atteint 145 000 USD en 2025, alourdit les budgets et pousse à l'externalisation vers des prestataires de services gérés, ce qui introduit de nouvelles dynamiques de dépendance aux fournisseurs. Sans expertise humaine, les logiciels restent inutilisés, un frein latent sur le marché des logiciels d'imagerie médicale jusqu'à ce que les filières de formation s'élargissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'imagerie : la 4D capture la physiologie dynamique

La visualisation 3D a représenté 52,84 % des revenus de 2025, soutenant la planification préopératoire dans les spécialités orthopédique, neurologique et maxillo-faciale, tandis que les flux de travail 4D devraient croître à un TCAC de 9,11 % en capturant le mouvement cardiaque et fœtal temporel. Cette évolution multiplie par dix le poids des ensembles de données, mettant à l'épreuve le stockage sur site mais s'intégrant parfaitement dans les archives cloud qui transfèrent les données froides vers un stockage d'objets à faible coût après 90 jours. Les preuves cliniques renforcent ce changement : la tomodensitométrie 4D à synchronisation respiratoire réduit les marges de traitement des tumeurs et diminue les dommages aux tissus collatéraux. Bien que la 2D reste essentielle pour les dépistages à haut débit, la plupart des fournisseurs proposent désormais des visionneuses universelles qui lisent les fichiers 2D, 3D et 4D via une interface unique, limitant la volonté de payer pour des licences 2D autonomes. Dans l'ensemble, de solides incitations à la mise à niveau maintiennent l'accélération du marché des logiciels d'imagerie médicale au sein des suites de visualisation.

La transition de la boîte à outils augmente les besoins en bande passante et pousse les hôpitaux vers la mise en cache en périphérie ou l'ingestion directe vers le cloud, modernisant les infrastructures réseau dans le cadre de refontes de plateformes. Les directives de la FDA exigent désormais des autorisations distinctes lorsque les fonctions 4D introduisent de nouvelles revendications cliniques, ralentissant les feuilles de route des startups mais créant des avantages concurrentiels défendables pour les acteurs établis disposant de capital réglementaire. À mesure que la tarification par abonnement se répand, les prestataires alignent les coûts sur les volumes, rendant les modules 4D moins risqués à tester. Cette flexibilité favorise l'adoption à long terme et renforce l'évolution du secteur des logiciels d'imagerie médicale vers l'imagerie en temps réel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modalité : la TEP et la SPECT s'accélèrent avec les biomarqueurs quantitatifs

Les logiciels de tomodensitométrie ont représenté 31,85 % des dépenses de 2025 grâce à l'omniprésence de la tomodensitométrie dans les parcours de traumatologie et d'urgence, mais les plateformes TEP et SPECT progressent à un TCAC de 8,43 % jusqu'en 2031. Les services d'oncologie souhaitent des biomarqueurs quantitatifs pour surveiller l'immunothérapie et ajuster les dosages sans biopsies répétées. SubtlePET, désormais intégré à Bracco Imaging, réduit de moitié l'irradiation des patients en permettant des protocoles à faible dose tout en préservant l'utilité diagnostique, permettant aux centres d'examiner davantage de patients à partir du même lot de radiotraceurs. Les développements en IRM se concentrent sur la reconstruction synthétique qui réduit les temps d'examen de plus de moitié, soutenant les vagues de mise à niveau parmi les centres ambulatoires à fort volume.

Les modules d'échographie et de radiographie restent des offres banalisées à moins d'être associés à une intelligence artificielle de triage qui signale les résultats mettant en jeu le pronostic vital en quelques minutes. La visionneuse agnostique en termes de modalité de Sectra regroupe la tomodensitométrie, l'IRM et l'échographie dans une seule licence, réduisant la complexité informatique et favorisant la collaboration interdisciplinaire. Les modalités autrefois cloisonnées par des stations de travail propriétaires convergent vers des plateformes holistiques, redéfinissant les champs de bataille concurrentiels sur l'ensemble du marché des logiciels d'imagerie médicale.

Par application : l'oncologie mène la monétisation des logiciels

L'oncologie a maintenu une part de 32,74 % en 2025 et continue d'afficher un TCAC de 8,45 % à mesure que la mesure de la charge tumorale passe des diamètres tracés à la main à l'extraction automatisée du volume et de la radiomique. Les plateformes autorisées par la FDA de Tempus standardisent la segmentation, offrant aux oncologues des métriques cohérentes sur les examens longitudinaux tout en libérant les techniciens des contours fastidieux. L'essor de la cardiologie repose sur des lectures fonctionnelles par patient réalisées lors des visites ; le rapport automatisé sur la déformation myocardique peut apparaître sur la station de travail avant que le cardiologue ne quitte la salle d'examen, resserrant les boucles de soins.

Le triage des accidents vasculaires cérébraux en neurologie et la planification chirurgicale orthopédique occupent des créneaux de croissance intermédiaires, tandis que la détection des anomalies fœtales complète les utilisations obstétricales à haut débit. La dentisterie, la mammographie et l'urologie restent des sous-segments plus petits mais fournissent collectivement des flux de revenus récurrents qui diversifient les portefeuilles des fournisseurs. L'étendue des applications devient rapidement un indicateur de la fidélisation des plateformes sur le marché des logiciels d'imagerie médicale.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : le cloud hybride trouve le juste milieu

Les déploiements sur site représentaient encore 68,62 % des installations de 2025, mais les systèmes cloud affichent un TCAC de 9,23 %, portés par les pressions de consolidation multi-sites et les avantages du calcul élastique. Cependant, le cloud pur peut souffrir de latence dans les zones rurales, de sorte que les architectures hybrides mettent en cache les études récentes localement et se synchronisent avec les archives cloud pour la conservation à long terme. La modélisation des coûts de l'HFMA montre un seuil de rentabilité après sept ans avec une croissance annuelle des volumes de 5 %, un calcul de plus en plus favorable à mesure que le nombre d'examens augmente. Les directives de la FDA plaçant la cybersécurité du côté du fournisseur ont soulagé les préoccupations des prestataires en matière de risques et ont orienté les comités d'achat vers des contrats basés sur les services.

La liberté de capital est importante alors que l'inflation grève les budgets matériels ; les dépenses opérationnelles répartissent les coûts dans le temps et s'alignent sur les variations de volume. Les fournisseurs proposent désormais des nœuds périphériques associés à des abonnements cloud, permettant aux acheteurs de transitionner progressivement et maintenant le marché des logiciels d'imagerie médicale accessible aux organisations de toutes tailles.

Par utilisateur final : les centres d'imagerie diagnostique adoptent les lectures à distance

Les hôpitaux ont représenté 42,84 % des revenus de 2025, mais les centres d'imagerie indépendants progressent le plus rapidement avec un TCAC de 8,76 % à mesure que les soins se déplacent vers l'ambulatoire. Ces centres privilégient les visionneuses sans empreinte locale permettant des modèles de dotation en téléradiologie qui réduisent les dépenses de main-d'œuvre jusqu'à un tiers. Les abonnements d'imagerie, où les consommateurs paient mensuellement pour des examens illimités, expérimentent avec des populations payant en espèces et contournent la complexité des payeurs.

Les instituts universitaires et de recherche s'appuient sur des cadres d'apprentissage fédéré pour entraîner l'intelligence artificielle sur des cohortes diversifiées sans regroupement de données, renforçant les objectifs d'équité et générant des échanges d'accès données contre algorithmes. Les centres de chirurgie ambulatoire ajoutent une imagerie peropératoire qui s'intègre directement aux systèmes de navigation, générant une demande pour des PACS légers installés dans les salles de procédure. Les exigences nuancées de chaque segment créent des opportunités de produits à plusieurs niveaux qui alimentent collectivement la taille du marché des logiciels d'imagerie médicale dans tous les contextes de soins.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 35,62 % en 2025, portée par les codes CPT Medicare qui remboursent les lectures assistées par intelligence artificielle et élèvent les logiciels au rang de poste facturable. La rapidité des autorisations de la FDA convertit les frictions réglementaires en carburant pour l'adoption, et les réseaux de prestation intégrés investissent dans des plateformes propriétaires pour pérenniser les économies de coûts. Les provinces canadiennes imposent des interfaces HL7 FHIR, orientant les acheteurs vers des fournisseurs disposant de boîtes à outils d'interopérabilité matures, tandis que les hôpitaux publics mexicains dirigent leurs budgets limités en priorité vers le matériel de modalité.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 8,67 %. Le projet Chine en bonne santé 2030 a alloué 50 milliards CNY (7 milliards USD) en 2024 pour des réseaux d'imagerie prêts pour l'intelligence artificielle, offrant aux fournisseurs nationaux comme United Imaging une piste protégée. La Mission numérique Ayushman Bharat de l'Inde connecte 150 000 établissements à un échange national, et les nouvelles règles de télémédecine permettent des lectures radiologiques inter-États, catalysant un marché unifié de la téléradiologie. La démographie super-vieillissante du Japon rend l'intelligence artificielle de triage en temps réel indispensable alors que les services d'urgence sont sous pression en raison des cas d'accidents vasculaires cérébraux. La Corée du Sud a émis le premier code de remboursement de la région pour la détection des nodules pulmonaires par intelligence artificielle, signalant la volonté des payeurs de reconnaître la valeur des logiciels.

L'Europe est aux prises avec le RGPD et la prochaine loi sur l'intelligence artificielle. Les fournisseurs doivent démontrer l'équité démographique et éviter les transferts de données transfrontaliers, de sorte que l'apprentissage fédéré est une architecture de base plutôt qu'une innovation. Le NHS du Royaume-Uni a vu les volumes de tomodensitométrie et d'IRM augmenter de 12 % par an jusqu'en 2024, mettant à rude épreuve la capacité des consultants. L'Allemagne exige la divulgation des données démographiques des ensembles de données d'entraînement, retardant l'entrée sur le marché des modèles opaques. La France a standardisé 200 hôpitaux publics sur le PACS d'entreprise de Sectra, prouvant que des déploiements à l'échelle nationale peuvent se dérouler une fois les obstacles à la passation de marchés levés.

L'Amérique du Sud est confrontée à la volatilité des devises : le Brésil et l'Argentine s'appuient sur des PACS open source pour éviter les fluctuations de change, limitant les opportunités commerciales à court terme. Les programmes du Moyen-Orient, notamment Vision 2030 de l'Arabie saoudite, allouent 2,5 milliards USD aux technologies de l'information de santé, positionnant le PACS cloud comme l'épine dorsale de l'expansion tertiaire. En Afrique, les réseaux privés sud-africains et les hôpitaux universitaires nigérians sont pionniers dans les liens de téléradiologie qui comblent les lacunes de soins entre zones urbaines et rurales, mais restent des contributeurs en phase précoce aux revenus globaux du marché des logiciels d'imagerie médicale.

Paysage réglementaire

Les logiciels d'imagerie médicale sont réglementés principalement en tant que logiciels dispositifs médicaux, avec une spécificité croissante pour les fonctions basées sur l'IA. Aux États-Unis, la FDA a finalisé en décembre 2024 des directives sur les plans de contrôle des modifications prédéterminés (PCCP) pour les fonctions logicielles des dispositifs utilisant l'IA, et en juin 2026 a publié un arrêté final codifiant les logiciels d'imagerie quantitative radiologique basés sur l'apprentissage automatique avec PCCP en tant que dispositif de Classe II soumis à des contrôles particuliers (21 CFR 892.2055). Ces actions clarifient les voies pour les mises à jour itératives des modèles tout en maintenant les exigences de performance clinique et de cybersécurité sous la supervision de la FDA.

En Europe, la conformité repose sur le Règlement relatif aux dispositifs médicaux (MDR, Règlement (UE) 2017/745) pour la classification et l'évaluation de la conformité des logiciels médicaux, avec des exigences supplémentaires en matière de gouvernance et de documentation découlant du règlement européen sur l'IA (Règlement (UE) 2024/1689) pour les systèmes d'IA à haut risque. La Chine renforce la supervision du cycle de vie complet via la NMPA, notamment avec l'Annonce n° 63 (juillet 2025) visant à optimiser la réglementation des dispositifs médicaux haut de gamme intégrant des logiciels d'imagerie et de traitement par IA, ainsi que la norme YY/T 1833.5-2024 (mise en œuvre en octobre 2025) couvrant les exigences de qualité et les méthodes d'évaluation des modèles pré-entraînés utilisés dans les dispositifs médicaux basés sur l'IA.

Analyse de la chaîne de valeur

La chaîne de valeur couvre l'acquisition de données au niveau des modalités (CT, IRM, échographie, rayons X, PET/SPECT), les couches de transport d'images et d'interopérabilité (DICOM et intégration dans les systèmes RIS/DME), les plateformes d'imagerie centrales (PACS, VNA et visualiseurs d'entreprise), et les applications d'IA cliniques (triage, quantification et aide au rapport). Les fournisseurs à dominante matérielle (GE HealthCare, Siemens Healthineers, Philips, Canon) intègrent de plus en plus des logiciels avec leurs systèmes et leurs capacités au niveau console, tandis que les fournisseurs neutres (par exemple, Sectra, Agfa-Gevaert, Carestream) se distinguent sur l'intégration multi-fournisseurs, l'étendue des flux de travail et la consolidation d'entreprise. L'infrastructure cloud et l'approvisionnement en GPU sont devenus des intrants amont essentiels pour les déploiements modernes, déplaçant la valeur récurrente vers l'hébergement, la cybersécurité et les services gérés.

Les principaux points de blocage se situent au niveau de l'intégration et de la conformité : le déploiement d'algorithmes dans les flux de travail cliniques nécessite souvent des ressources rares en informatique d'imagerie, ainsi qu'une validation et une documentation pour satisfaire les règles de la FDA, du MDR de l'UE et les réglementations propres à chaque pays. La volatilité de la chaîne d'approvisionnement en matériel d'imagerie peut influencer indirectement le calendrier de renouvellement des logiciels, car les mises à niveau des systèmes PACS et d'imagerie d'entreprise sont souvent groupées avec les cycles de remplacement des modalités. Les frictions commerciales et les contrôles à l'exportation (y compris les limites annoncées par la Chine en avril 2025 sur certaines terres rares utilisées dans les chaînes d'approvisionnement d'imagerie) ajoutent également une incertitude en matière d'approvisionnement, ce qui peut retarder les projets d'investissement et inciter les acheteurs vers des programmes axés sur le logiciel, neutres en termes de fournisseur et de migration vers le cloud, qui découplent certaines mises à niveau des calendriers matériels sur site.

Paysage concurrentiel

Le contrôle du marché est modérément consolidé. GE HealthCare, Siemens Healthineers et Philips associent les logiciels aux modalités et détiennent ensemble la majeure partie des revenus. Les challengers neutres vis-à-vis des fournisseurs, tels que Sectra, Agfa-Gevaert et Carestream, courtisent les flottes multi-fournisseurs en dissociant les PACS des achats de matériel, remportant souvent des contrats sur la base de la rapidité d'interopérabilité. L'étendue de la plateforme éclipse les fonctionnalités isolées ; les acheteurs privilégient les solutions offrant le triage des accidents vasculaires cérébraux, la détection des nodules pulmonaires et la quantification cardiaque prêts à l'emploi, évitant ainsi les intégrations ponctuelles coûteuses.

Les lignes de course technologique se concentrent sur les cœurs natifs du cloud et l'inférence en périphérie. Edison Health Cloud de GE fournit une infrastructure gérée et des services GPU élastiques, réduisant les effectifs informatiques des clients de 40 %. Siemens intègre l'intelligence artificielle dans le scanner, de sorte que les images arrivent pré-améliorées, éliminant la latence et le besoin de serveurs supplémentaires. Philips mise sur des API FHIR ouvertes pour réduire de moitié les délais de projet. Siemens Healthineers intègre l'intelligence artificielle directement dans les consoles de modalité : son scanner tomodensitométrique SOMATOM X.cite effectue la reconstruction et l'amélioration des images sur l'appareil, contournant les intégrations de logiciels tiers et réduisant la latence.

Les perturbateurs, notamment Arterys et Nurea, contournent le remplacement complet des PACS en intégrant des algorithmes ciblés dans les visionneuses existantes et en facturant par cas. Les dépôts de brevets se concentrent sur l'apprentissage préservant la confidentialité et les données synthétiques, NVIDIA ayant soumis 23 demandes connexes en 2024. La pression concurrentielle se divise ainsi entre les guerres de plateformes horizontales et les niches d'intelligence artificielle verticales, chacune cherchant à capter une part du marché croissant des logiciels d'imagerie médicale.

Leaders du secteur des logiciels d'imagerie médicale

General Healthcare Company (GE)

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Agfa Gevaert HealthCare

Siemens Healthineers

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consolidation de l'imagerie d'entreprise et la modernisation axée sur le cloud créent un espace clair pour les plateformes qui unifient PACS, VNA et IA intégrée à travers des systèmes de santé multi-sites, tout en réduisant les cycles de renouvellement sur site et en centralisant la sécurité et la gouvernance. L'acquisition d'Intelerad par GE HealthCare, finalisée en mars 2026, est un indicateur concret de la volonté des fournisseurs de se tourner vers des piles d'imagerie d'entreprise axées sur le cloud et dotées d'IA, ce qui accroît la pression concurrentielle à la fois sur les fournisseurs traditionnels de PACS et sur les entreprises d'IA de niche dépendant d'intégrations tierces. Parallèlement, les hôpitaux et les centres d'imagerie mettent en œuvre des modèles de monétisation à l'étude pour l'IA et la visualisation avancée, alignant les dépenses sur les volumes d'imagerie et rendant les larges catalogues d'algorithmes plus exploitables que les outils à fonction unique.

L'unification des flux de travail au sein des systèmes cliniques constitue également un domaine d'opportunité tangible, en particulier lorsque la revue d'imagerie, les diagnostics et l'IA native sont accessibles dans le contexte du DME. L'autorisation 510(k) de la FDA accordée au PACS Viewer de CliniComp en tant que système de gestion et de traitement d'images médicales (MIMPS) en juillet 2026 souligne l'acceptation réglementaire continue des logiciels d'imagerie qui relient l'imagerie diagnostique aux dossiers de santé d'entreprise, favorisant les décisions d'achat axées sur la réduction des interfaces et des intégrations. Les changements réglementaires et de conformité façonnent également les priorités à court terme. Avec l'entrée en vigueur du règlement sur le système de gestion de la qualité (QMSR) de la FDA en 2026 et l'avancée de l'UE sur des exigences d'infrastructure telles que les modules centraux d'EUDAMED (application obligatoire en mai 2026), les fournisseurs qui industrialisent la documentation, les flux de travail prêts pour l'UDI et les processus contrôlés de mise à jour de l'IA peuvent réduire la charge de mise en œuvre pour les acheteurs et améliorer la préparation au déploiement multi-pays.

Développements récents du secteur

- Juillet 2026 : CliniComp a obtenu l'autorisation 510(k) de la FDA pour son PACS Viewer en tant que système de gestion et de traitement d'images médicales (MIMPS) afin de soutenir l'accès à l'imagerie diagnostique au sein de sa plateforme DME New Era. Cette autorisation renforce l'imagerie intégrée au DME comme orientation concurrentielle, réduisant la dépendance aux visualiseurs séparés et diminuant les frictions de flux de travail pour les déploiements d'entreprise.

- Septembre 2025 : Philips a lancé IntelliSpace Enterprise Cloud Edition, positionnant une archive neutre en termes de fournisseur qui fait passer l'économie du stockage de cycles de renouvellement d'investissement périodiques à des modèles de dépenses opérationnelles. Ce lancement soutient les programmes de consolidation multi-sites et renforce le portefeuille cloud de l'entreprise face aux concurrents des plateformes d'imagerie d'entreprise.

- Février 2024 : Siemens Healthineers a introduit Magnetom Flow, une plateforme IRM 1,5T utilisant la technologie Dry Cool qui réduit les besoins en hélium liquide à 0,7 litre. La réduction de la complexité de l'infrastructure et des contraintes d'exploitation peut élargir les options d'implantation des scanners, influençant la demande logicielle en aval à mesure que les volumes d'imagerie augmentent dans des environnements auparavant confrontés à des obstacles d'installation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les logiciels utilisés pour créer, visualiser, traiter, stocker et partager des images médicales dans des contextes cliniques et de recherche. Il inclut les logiciels d'imagerie utilisés à travers les principales modalités et types d'images, et sa taille est mesurée en fonction des revenus générés par ces offres logicielles.

Exclusions du périmètre : le matériel d'imagerie et les systèmes informatiques hospitaliers généraux qui ne soutiennent pas directement les flux de travail d'imagerie ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type d'imagerie

- Imagerie 2D

- Imagerie 3D

- Imagerie 4D

- Par modalité

- Tomodensitométrie

- Imagerie par résonance magnétique

- Radiographie

- Échographie

- TEP et SPECT

- Autres modalités

- Par application

- Orthopédie

- Oncologie

- Cardiologie

- Neurologie

- Dentisterie

- Obstétrique et gynécologie

- Mammographie

- Urologie et néphrologie

- Par modèle de déploiement

- Sur site

- Basé sur le cloud

- Hybride

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Centres de chirurgie ambulatoire

- Instituts de recherche et universitaires

- Autres utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par construire le tableau de la demande en utilisant des sources publiques et officielles qui reflètent les volumes d'imagerie et la capacité des systèmes de santé. Des sources telles que les bases de données de la FDA américaine, les Centers for Medicare and Medicaid Services des États-Unis, les statistiques de santé de l'OCDE, les ensembles de données de l'Organisation mondiale de la santé et les publications des sociétés de radiologie aident à ancrer les tendances des procédures et l'adoption des technologies, et peuvent être recoupées avec d'autres ensembles de données publics.

Ensuite, les calculs de marché sont étayés par les documents d'entreprise, les présentations aux investisseurs, la presse spécialisée fiable et la documentation produit qui clarifie quelles fonctions sont vendues comme logiciels d'imagerie par rapport à l'informatique adjacente. Pour les divulgations irrégulières des entreprises privées, un abonnement payant de données financières et de renseignement d'entreprise ainsi qu'une base de données de brevets sont utilisés pour vérifier la cohérence de l'orientation produit et l'échelle de revenus probable. Les sources documentaires citées ici sont uniquement illustratives, et d'autres références publiques et payantes sont examinées lors de la collecte et de la validation des données.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour tester la solidité des hypothèses difficiles à déduire des données publiques, telles que les modèles de tarification des logiciels, le calendrier de migration vers le cloud, et la fréquence à laquelle les modules sont regroupés dans des accords d'entreprise. Nous interrogeons et sondons un éventail de fournisseurs de logiciels, de partenaires de distribution, ainsi que d'utilisateurs d'hôpitaux et de centres d'imagerie à travers les Amériques, l'EMEA et l'APAC, afin que les dynamiques régionales de remboursement, les calendriers d'approvisionnement et l'intensité d'utilisation se reflètent dans le modèle final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 25 % | Cadres dirigeants (CXO) : 16 % | APAC : 48 % |

| Niveau intermédiaire : 58 % | Responsables fonctionnels/d'unité : 38 % | EMEA : 29 % |

| Petits acteurs : 17 % | Managers : 46 % | Amériques : 23 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une approche descendante fondée sur le bassin de demande, où les volumes de procédures d'imagerie et la capacité installée des scanners sont utilisés pour estimer la consommation logicielle probable par cadre de soins, puis convertis en valeur à l'aide d'un mix logiciel typique et de fourchettes de prix. Une fois cette structure établie, les résultats sont corroborés par des approximations ascendantes sélectives, telles que des consolidations de revenus de fournisseurs échantillonnés, des vérifications de canaux sur la taille des contrats d'entreprise, et des vérifications de PVM et de volumes par modalité. Ces comparaisons sont ensuite utilisées pour ajuster les totaux lorsque l'écart semble systématique.

Les principaux intrants du modèle incluent la croissance des procédures d'imagerie par modalité, le passage des déploiements sur site vers le cloud, la tarification moyenne annuelle des licences et abonnements, la part des établissements utilisant la visualisation avancée et les flux de travail d'imagerie 3D ou 4D, ainsi que les cycles de remplacement et de mise à niveau liés aux renouvellements de PACS et de plateformes connexes. Les prévisions sont établies à l'aide d'une analyse de scénarios, où la vitesse d'adoption et la progression des prix varient autour d'un scénario de base aligné sur les attentes des répondants primaires concernant les cycles d'approvisionnement et les priorités budgétaires. Lorsque des données ascendantes manquent pour les pays plus petits ou les types d'établissements plus petits, les lacunes sont traitées à l'aide de proxys tels que le nombre d'hôpitaux, la densité des centres d'imagerie et l'intensité d'imagerie par habitant, avant d'être revérifiées par rapport aux totaux régionaux.

Validation des données et cycle de mise à jour

Nous effectuons des contrôles à plusieurs étapes afin que les totaux ne dépendent pas d'une source unique ou d'une hypothèse unique. Les résultats du modèle sont comparés à des signaux indépendants tels que les tendances des procédures, les parts de déploiement logiciel et les commentaires sur la croissance rapportée, puis les anomalies sont examinées par un autre analyste avant validation finale.

Si des écarts importants apparaissent par région ou par mode de déploiement, nous recontactons certains répondants sélectionnés pour clarifier si la différence est réelle ou provient du périmètre, du calendrier de tarification ou du traitement des devises. Les rapports sont mis à jour annuellement, avec des mises à jour intermédiaires lorsque des événements importants se produisent, et un examen final avant livraison est réalisé afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Taille du marché des logiciels d'imagerie médicale selon Mordor Intelligence par rapport aux autres estimations publiées

Les tailles de marché publiées pour les logiciels d'imagerie médicale varient souvent, même lorsque le sujet semble similaire en surface. Les différences résultent généralement de ce qui est comptabilisé comme logiciel, de la manière dont les accords d'entreprise groupés sont traités, et de la correspondance ou non de l'année et du calendrier de devise avec la même période de référence.

L'écart principal provient d'un mélange de périmètres, où Mordor Intelligence ne comptabilise que les revenus des logiciels d'imagerie médicale liés aux flux de travail d'imagerie, tandis que certains chiffres publiés incluent également des modules informatiques de radiologie plus larges ou des services connexes qui sont tarifés et achetés différemment. Un second facteur est la manière dont les abonnements cloud sont annualisés, certaines estimations utilisant la valeur contractuelle réservée tandis que d'autres utilisent les revenus reconnus, ce qui peut déplacer les mêmes dépenses client d'une année à l'autre.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,45 milliards USD (2026) | |

| Cabinet de conseil mondial A | 8,66 milliards USD (2026) | Utilise une définition plus restrictive limitée aux logiciels, qui s'appuie sur une logique de revenus à la sortie d'usine et peut sous-estimer les modules de visualisation d'entreprise et de visualisation avancée lorsqu'ils sont regroupés dans des accords de plateforme plus larges. |

| Éditeur sectoriel B | 8,39 milliards USD (2026) | Combine une segmentation axée sur la modalité avec un ensemble d'inclusion différent (intégrant souvent les systèmes d'information radiologique et les modules d'IA dans le cœur), et applique une progression tarifaire et un calendrier de devise alternatifs qui déplacent la valeur des abonnements d'une année à l'autre. |

Sur les trois valeurs, la plus grande partie de l'écart s'explique par ce qui est inclus dans le périmètre logiciel et par le calendrier des revenus récurrents, plutôt que par un désaccord sur la demande d'imagerie elle-même. Lorsque le périmètre est maintenu cohérent et que la tarification et le calendrier des abonnements sont clairement énoncés, la taille du marché devient plus facile à retracer jusqu'à des intrants reproductibles tels que les volumes de procédures, le mix de déploiement et les structures contractuelles.

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des logiciels d'imagerie médicale en 2026 ?

Il s'élève à 9,45 milliards USD et devrait atteindre 13,9 milliards USD d'ici 2031 à un TCAC de 8,02 %.

Quel type d'imagerie connaît la croissance la plus rapide ?

La visualisation 4D, utilisée dans les applications cardiaques et fœtales, se développe à un TCAC de 9,11 % jusqu'en 2031.

Pourquoi les plateformes cloud gagnent-elles du terrain dans l'imagerie ?

Les hôpitaux réduisent 40 % de leur main-d'œuvre informatique et évitent des renouvellements de stockage de 0,5 à 2 millions USD en migrant les PACS vers des clouds gérés.

Quelle région affiche le plus fort élan de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 8,67 %, portée par des mandats de santé numérique à grande échelle en Chine et en Inde.

Comment les algorithmes d'intelligence artificielle sont-ils monétisés par les fournisseurs ?

De nombreux fournisseurs facturent des frais de transaction par étude, alignant les revenus sur les volumes d'imagerie et réduisant les obstacles en capital.

Dernière mise à jour de la page le: