Taille et part du marché de la location de voitures en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

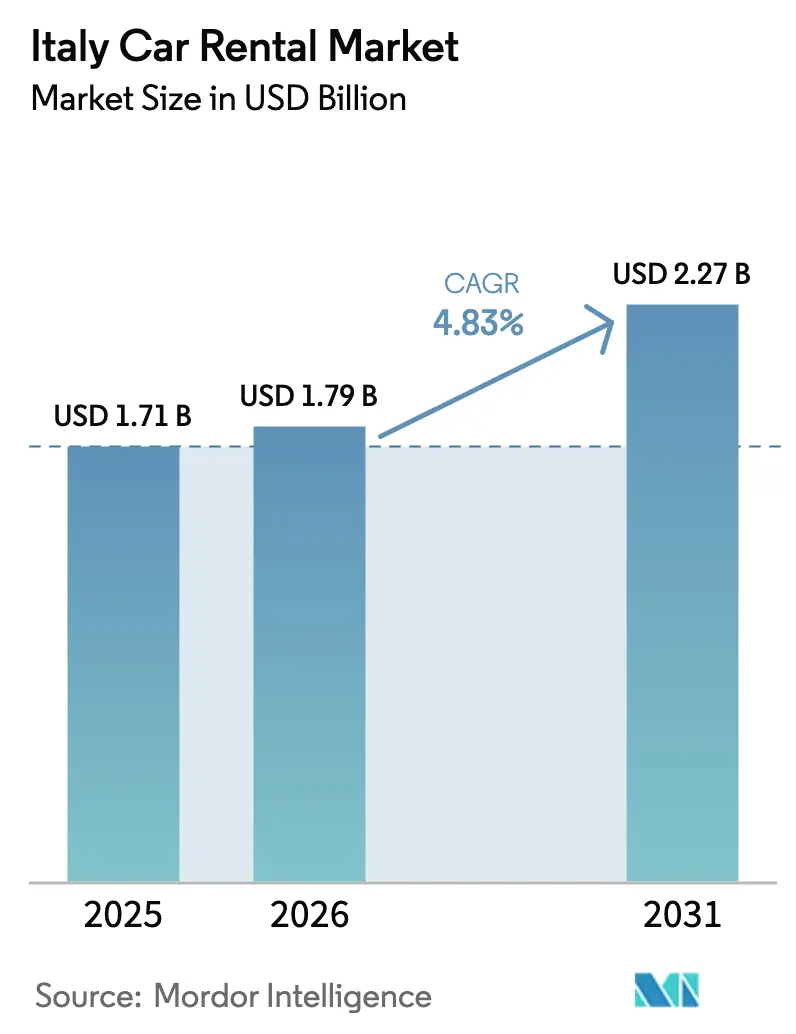

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 1.79 Milliards de dollars |

| Taille du Marché (2031) | 2.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la location de voitures en Italie par Mordor Intelligence

La taille du marché italien de la location de voitures devrait passer de 1,71 milliard USD en 2025 à 1,79 milliard USD en 2026 et atteindre 2,27 milliards USD d'ici 2031, avec un CAGR de 4,83 % sur la période 2026-2031. Alors que les opérateurs font face à la hausse des coûts d'approvisionnement et à l'évolution des réglementations relatives aux Zones à Trafic Limité (ZTL), l'électrification des flottes, l'adoption de la réservation numérique et la distribution omnicanale élargissent le marché adressable total. Les réservations en ligne représentent désormais une part significative des revenus, réduisant les coûts d'acquisition mais exposant également les opérateurs aux commissions des métamoteurs de recherche. Si les locations à court terme axées sur les loisirs demeurent la principale source de revenus, on observe une progression notable des contrats d'entreprise à long terme et des plateformes entre particuliers, diversifiant ainsi les sources de revenus. La croissance est nettement plus forte dans le sud, avec la Sardaigne et la Sicile qui connaissent une expansion accélérée, portée par les améliorations aéroportuaires et l'augmentation des investissements dans l'hôtellerie. Les principaux avantages concurrentiels reposent désormais sur la visibilité en temps réel de la flotte, la transparence des prix et l'accès à des bornes de recharge pour véhicules électriques en propre, une caractéristique mise en avant par les leaders du secteur tels que Drivalia.

Points clés du rapport

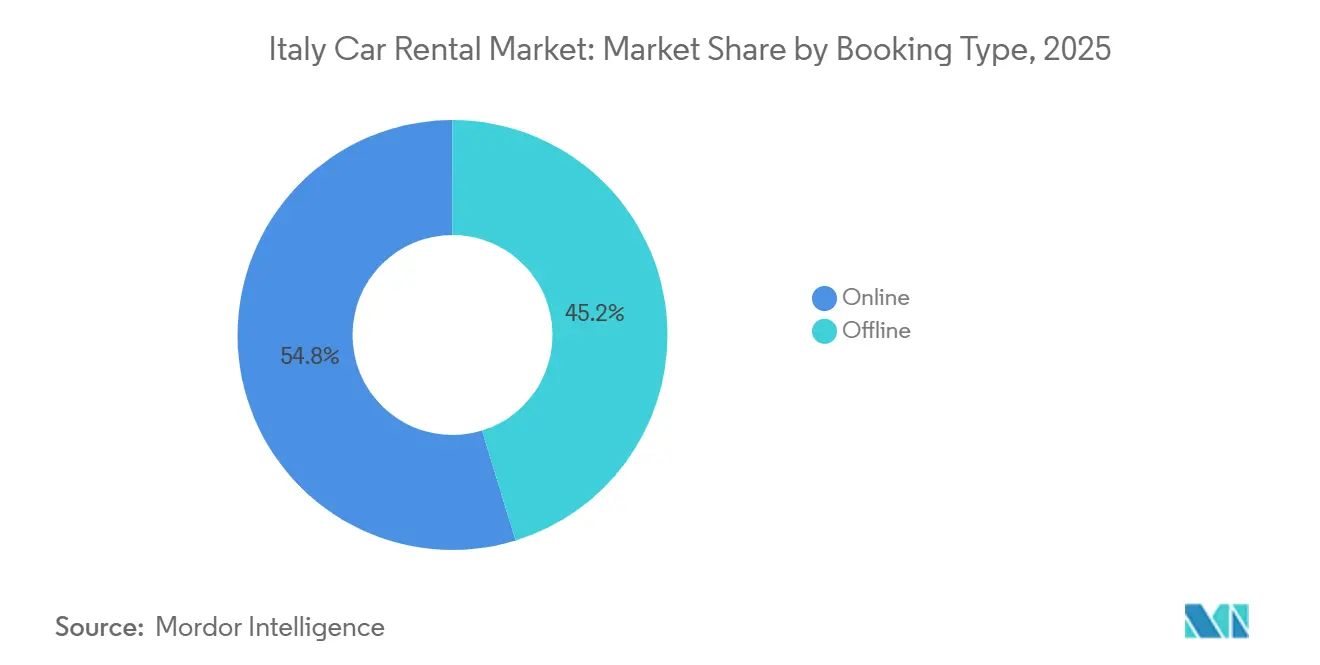

- Par mode de réservation, les plateformes en ligne ont dominé le marché italien de la location de voitures avec une part de marché de 54,76 % en 2025 et devraient croître à un CAGR de 7,11 % jusqu'en 2031.

- Par application, les voyages de loisirs ont représenté 64,11 % de la part du marché italien de la location de voitures en 2025 et devraient se développer à un CAGR de 7,44 % jusqu'en 2031.

- Par utilisateur final, les locations en conduite autonome pour particuliers ont représenté 43,86 % de la part du marché italien de la location de voitures en 2025, tandis que les plateformes entre particuliers devraient connaître la croissance la plus rapide avec un CAGR de 7,78 % jusqu'en 2031.

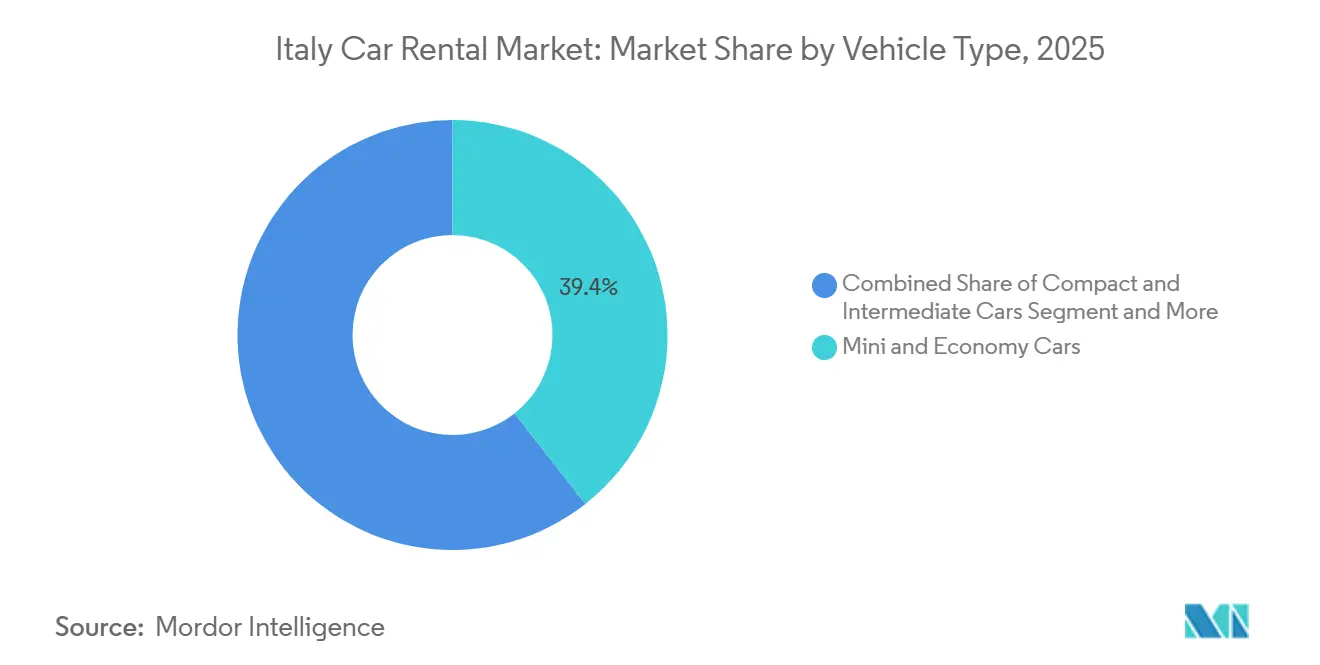

- Par type de véhicule, les mini et voitures économiques ont capté 39,38 % de la part du marché italien de la location de voitures en 2025, tandis que les SUV et les monospaces afficheront le CAGR le plus rapide de 7,54 % entre 2026 et 2031.

- Par durée de location, les contrats à court terme ont représenté 72,12 % de la part du marché italien de la location de voitures en 2025, mais les contrats à long terme devraient croître à un CAGR de 7,51 % jusqu'en 2031.

- Par région, l'Italie du Nord a dominé le marché italien de la location de voitures avec une part de marché de 48,16 % en 2025, tandis que l'Italie du Sud et les îles sont en passe d'enregistrer le CAGR le plus rapide de 6,93 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la location de voitures en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Rebond du tourisme et demande de voyage refoulée | +0.9% | Hauts lieux nationaux — Rome, Florence, Venise, Amalfi | Court terme (≤ 2 ans) |

| Reprise des voyages d'affaires dans les principaux pôles | +0.8% | Milan, Turin, Bologne, Rome | Moyen terme (2-4 ans) |

| Expansion des plateformes de réservation omnicanales et basées sur des applications | +0.7% | Métropoles de Milan et Rome en premier | Moyen terme (2-4 ans) |

| Essor des locations de véhicules électriques porté par les incitations ZTL | +0.6% | Rome, Milan, Florence, Bologne, Turin | Long terme (≥ 4 ans) |

| Accords de flotte d'entreprise liés à la durabilité | +0.5% | Corridor industriel du Nord | Long terme (≥ 4 ans) |

| Modèles d'abonnement à la mobilité en tant que service en plein essor | +0.4% | Milan, Rome, Turin ; villes secondaires ensuite | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond du tourisme et demande de voyage refoulée

Les arrivées internationales ont augmenté de 6,8 % au quatrième trimestre 2024 pour atteindre 250,1 millions de nuitées, prolongeant la haute saison au-delà de juillet-août[1]« Nuitées dans les hébergements italiens », Istat, istat.it. Le taux d'utilisation des flottes bénéficie de volumes plus élevés en intersaison, contribuant à éviter les creux hivernaux qui plongeaient auparavant de manière significative. Le segment des loisirs, dont les prévisions indiquent qu'il captera une part de revenus significative et connaîtra une croissance régulière, mise sur le maintien de son élan en termes de visiteurs. En réponse aux nouvelles réglementations sur la transparence, les opérateurs proposent désormais des offres à tarif fixe incluant le carburant et l'assurance, augmentant ainsi la valeur moyenne des billets. Si la hausse des tarifs aériens et des coûts d'hébergement pourrait freiner les voyages discrétionnaires, la montée en puissance de la demande refoulée et l'essor des modes de travail flexibles soutiennent les réservations hors saison.

Reprise des voyages d'affaires dans les principaux pôles d'affaires italiens

Les volumes de transactions de location restent en deçà du niveau de référence d'avant la crise, tandis que les dépenses par location ont augmenté de manière significative, reflétant un glissement robuste vers l'adoption de véhicules électriques haut de gamme. Les multinationales consolident leurs stratégies d'approvisionnement, privilégiant les réseaux nationaux qui s'intègrent parfaitement à SAP Concur pour le suivi automatisé des dépenses. Si les aéroports de Malpensa à Milan et de Fiumicino à Rome continuent de servir de pôles principaux, Bologne et Turin émergent comme alternatives prisées à mesure que les entreprises décentralisent leurs bureaux. Les entreprises indépendantes de taille intermédiaire, souvent aux opérations fragmentées, subissent la pression des remises sur volume accordées aux entreprises. La trajectoire des hypothèses de croissance dépend de la stabilisation des modèles de travail hybride, plutôt que d'une contraction supplémentaire.

Expansion des plateformes de réservation omnicanales et basées sur des applications

Les canaux numériques dominent les réservations et connaissent une croissance régulière, portée par des applications comme Drivalia PLANET, qui proposent des contrats sans contact et un inventaire en temps réel. Le partenariat de Verra Mobility avec Locauto a intégré la facturation des péages en temps réel, éliminant efficacement les litiges après la location[2]« Partenariat Locauto », Verra Mobility, verramobility.com. Si les portails de métarecherche facilitent la comparaison des prix, ils facturent des commissions significatives. Pour y remédier, les opérateurs proposent des remises de fidélité pour les réservations effectuées directement via leurs applications. Bien que les comptoirs physiques attirent encore les voyageurs plus âgés et de dernière minute, leur évolution laisse présager un déclin progressif. Par ailleurs, une injonction de l'AGCM met l'accent sur la transparence des frais, favorisant les divulgations numériques plutôt que la vente incitative aux comptoirs.

Essor des locations de véhicules électriques porté par les incitations ZTL

Les flottes de location à long terme ont enregistré une forte hausse des immatriculations de véhicules électriques à batterie (BEV), tandis que les véhicules hybrides rechargeables (PHEV) ont connu une augmentation notable à partir d'une base modeste. Rome prévoit d'introduire une redevance annuelle ZTL sur les véhicules électriques, ce qui pourrait atténuer les incitations précédentes. Pendant ce temps, la taxe de congestion de Milan sur les véhicules à combustion fait pencher la dynamique urbaine en faveur des alternatives zéro émission. Avec de nombreuses bornes de recharge, Drivalia bénéficie d'un avantage concurrentiel en termes de coût de possession, bien que des lacunes infrastructurelles demeurent évidentes au sud de Naples. Les opérateurs de flottes sont confrontés à un dilemme : pré-commander davantage de véhicules électriques maintenant, au risque d'une baisse des prix des batteries, ou risquer la non-conformité avec les mandats imminents de l'UE sur la moyenne de flotte.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Saisonnalité et concentration de la demande | -0.6% | Régions côtières et insulaires | Court terme (≤ 2 ans) |

| Coûts élevés d'approvisionnement en flotte et d'assurance | -0.5% | National, sévère pour les petites entreprises | Moyen terme (2-4 ans) |

| Concurrence des services de covoiturage et des options de mobilité partagée | -0.4% | Grands centres urbains | Moyen terme (2-4 ans) |

| Pénurie de semi-conducteurs retardant le renouvellement des véhicules | -0.3% | Marché national | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Saisonnalité et concentration de la demande

Ces derniers mois, les nuitées ont augmenté de manière significative. Cependant, en hiver, le taux d'utilisation a été faible et est resté bas. Les opérateurs, confrontés à une forte demande estivale, se sont retrouvés avec des flottes inactives pendant les mois d'hiver. Cela a non seulement comprimé leurs marges bénéficiaires, mais les a également contraints à proposer des remises importantes. Si les îles du sud ont enregistré des taux d'utilisation élevés en été, ceux-ci ont chuté de manière significative en hiver. Ce changement radical a engendré des coûts de repositionnement liés au déplacement des véhicules vers le nord pour répondre à la demande croissante. La part de revenus significative des locations à court terme amplifie la volatilité du marché. Cette instabilité devrait persister jusqu'à ce que les abonnements et les locations à long terme stabilisent les courbes de demande.

Coûts élevés d'approvisionnement en flotte et d'assurance

Les prix des véhicules ont considérablement augmenté ces dernières années. Parallèlement, les réparations associées aux systèmes d'aide à la conduite (ADAS) ont entraîné une hausse notable des primes en Californie. Drivalia, bénéficiant de taux de financement avantageux, a géré avec succès sa grande flotte et déclaré des bénéfices substantiels. En revanche, les opérateurs indépendants ne disposent pas d'un tel levier financier. Si les opérateurs se tournent vers des stratégies de cession-bail pour libérer des capitaux, cette démarche transfère le risque de valeur résiduelle aux bailleurs, qui pourraient réagir en augmentant les loyers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de réservation : les canaux en ligne captent l'élan de croissance

Les réservations en ligne ont représenté 54,76 % de la part du marché italien de la location de voitures en 2025, progressant à un CAGR de 7,11 % jusqu'en 2031, à mesure que la pénétration des smartphones et la transparence des métamoteurs de recherche modifient le comportement des acheteurs. Les comptoirs physiques devraient voir leur part de marché diminuer, bien qu'une croissance modeste soit attendue. Si les pressions sur les commissions des agrégateurs compriment les marges à court terme, les incitations aux applications directes et les programmes de fidélité sont stratégiquement positionnés pour récupérer cette valeur perdue.

Les divulgations numériques des frais, conformément aux directives de l'AGCM, renforcent la confiance et accélèrent l'adoption. Les aéroports restent un bastion pour les comptoirs physiques, représentant une part significative des transactions, soulignant la nécessité d'un modèle opérationnel hybride. En réaffectant le personnel des comptoirs traditionnels aux services d'accueil en bordure de trottoir, les opérateurs parviennent à réduire les temps d'attente et à transférer les opportunités de vente incitative vers les notifications d'application. Soutenu par des algorithmes de tarification dynamique et le regroupement d'options annexes dans l'application, le chiffre d'affaires des canaux numériques du marché italien de la location de voitures est appelé à croître de manière significative.

Par application : les loisirs conservent la couronne du volume tandis que les affaires génèrent des ventes additionnelles

L'usage loisirs a représenté 64,11 % de la part du marché italien de la location de voitures en 2025 et se développera à un CAGR de 7,44 %, porté par la croissance des nuitées étrangères et l'élargissement des saisons intermédiaires. Les locations d'affaires, bien qu'en croissance modeste, génèrent des rendements journaliers plus élevés à mesure que les entreprises optent de plus en plus pour des véhicules électriques haut de gamme conformes aux normes ESG.

Les principaux corridors aéroportuaires, notamment Malpensa-Milan, Fiumicino-Rome et Venise Marco Polo, dominent les voyages à double usage. Les opérateurs segmentent stratégiquement leurs flottes : proposant des voitures économiques aux familles et des berlines équipées de connectivité aux cadres, garantissant ainsi une adéquation optimale. Si la part des loisirs dans le marché italien de la location de voitures pourrait légèrement augmenter, c'est la croissance des locations d'affaires qui renforce la rentabilité et alimente les opérations de consolidation entre fournisseurs.

Par utilisateur final : les plateformes entre particuliers progressent rapidement à partir d'une base faible

La location en conduite autonome pour particuliers a représenté 43,86 % de la part du marché italien de la location de voitures en 2025, tandis que la part inférieure à 5 % des plateformes entre particuliers progresse le plus rapidement avec un CAGR de 7,78 % jusqu'en 2031. Malgré les incertitudes réglementaires qui freinent l'adoption généralisée, les économies réalisées séduisent les Millennials soucieux de leur budget.

Les entreprises conventionnelles testent des places de marché entre particuliers en marque blanche, cherchant à en tirer profit sans engager de coûts en capital. Si les services avec chauffeur restent une niche, ils affichent des tarifs journaliers nettement plus élevés, contribuant à compenser la forte dépréciation des modèles de luxe. Les abonnements de flotte d'entreprise génèrent des revenus B2B réguliers, offrant un tampon contre les fluctuations saisonnières caractéristiques du marché plus large de la location de voitures en Italie.

Par type de véhicule : les SUV et les monospaces dépassent les leaders du segment compact

Les mini et voitures économiques ont représenté 39,38 % de la part du marché italien de la location de voitures en 2025, mais les SUV et monospaces croîtront à un CAGR de 7,54 % jusqu'en 2031, soutenus par les groupes familiaux multigénérationnels et le trafic des stations de ski alpines. Si le secteur du luxe connaît une croissance modeste en volume, il s'avère bénéfique pour les marges, notamment parce que les marques premium génèrent des rendements nettement plus élevés malgré une augmentation modérée des coûts.

Les loueurs de voitures en Italie s'attachent à augmenter la part des SUV dans leur flotte. Ils passent des commandes dès maintenant, même à des prix unitaires plus élevés. Si les locations de SUV en Italie atteignent des taux d'utilisation plus élevés, le marché pourrait enregistrer une hausse notable de la rentabilité par location.

Par durée de location : les contrats à long terme stabilisent les flux de trésorerie

Les contrats à court terme ont représenté 72,12 % de la part du marché italien de la location de voitures en 2025, tandis que les locations à long terme devraient croître de 7,51 % d'ici 2031. Les structures de type crédit-bail d'exploitation regroupent la maintenance et l'assurance, créant un revenu mensuel prévisible.

La prévision des valeurs résiduelles est essentielle, d'autant plus qu'un marché de l'occasion atone menace les rendements. Les expatriés et les travailleurs en mission trouvent les séjours de moyen terme pertinents. En diversifiant au-delà des pics de vacances, les opérateurs peuvent surmonter les défis de saisonnalité qui affectent le marché plus large de la location de voitures en Italie.

Analyse géographique

L'Italie du Nord a conservé 48,16 % de la part du marché italien de la location de voitures en 2025, avec des voyages d'affaires réguliers via les aéroports de Milan, Turin et Bologne. Malpensa seul a traité 25 millions de passagers, ancrant une demande haut de gamme avec une préférence pour les véhicules électriques façonnée par les restrictions de la Zone C. Les solides concessions aéroportuaires et les loyers commerciaux plus élevés compriment les marges, mais permettent des échanges de véhicules le jour même, maintenant ainsi le leadership en matière de service.

L'Italie du Sud et les îles connaîtront la croissance la plus rapide avec un CAGR de 6,93 % jusqu'en 2031, portées par une hausse des nuitées de non-résidents et les extensions en cours des terminaux à Palerme, Catane, Cagliari et Olbia. Malgré une densité de recharge limitée, les opérateurs testent des programmes de location hybrides associés à des scooters pour répondre aux défis du dernier kilomètre. Les pics saisonniers nécessitent des transferts de flotte estivaux, ce qui augmente les coûts logistiques.

L'Italie centrale est appelée à capter une part de marché significative, avec une croissance régulière. Cependant, l'introduction par Rome d'un pass ZTL annuel pour les véhicules électriques pourrait réduire l'avantage de coût dont bénéficiaient autrefois les flottes électriques. Si Fiumicino enregistre un trafic passagers régulier, la forte congestion en ville pousse les locations vers des destinations périurbaines. En réponse à l'évolution des restrictions municipales, les opérateurs adoptent une stratégie de double flotte : véhicules électriques compacts pour les déplacements urbains et véhicules à moteur à combustion interne plus grands pour les excursions en Toscane ou en Ombrie.

Paysage concurrentiel

Les principaux fournisseurs — Europcar, Hertz, Avis, Sixt et Locauto — ont commandé une part dominante des revenus, éclipsant une multitude d'acteurs régionaux tels que Maggiore et Sicily by Car. Drivalia s'est démarquée grâce à ses bornes de recharge propriétaires et à l'application intégrée PLANET. Cependant, une amende de l'AGCM met en lumière le contrôle réglementaire exercé sur les frais ambigus.

Les principaux aéroports tels que Fiumicino, Malpensa et Venise Marco Polo, représentant une part significative des locations, constituent des pôles concurrentiels essentiels. Le paysage numérique évolue ; pratiquement tous les grands acteurs proposent désormais des fonctionnalités telles que l'entrée sans clé, la tarification dynamique et les intégrations avec des plateformes comme Expedia et Kayak. Pendant ce temps, les opérateurs plus petits, contraints par leurs budgets pour les véhicules électriques et les innovations applicatives, se tournent vers la franchise ou ciblent les marchés du luxe.

Les perturbateurs de la mobilité, notamment Share Now avec ses voitures partagées, la présence urbaine d'Enjoy et Free2move soutenu par Stellantis, se concentrent sur les courts trajets urbains. Cette stratégie représente un défi pour les segments à forte marge, car elle diverge des réservations traditionnelles sur plusieurs jours. En réponse, le secteur voit émerger des modèles d'abonnement et des offres entre particuliers en marque blanche, visant à intégrer les utilisateurs dans de vastes écosystèmes de mobilité et à aller au-delà des simples locations transactionnelles.

Leaders du secteur de la location de voitures en Italie

Avis Rent A Car System, LLC

The Hertz Corporation.

Locauto Group

Sixt SE

EUROPCAR INTERNATIONAL SASU

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : SBC a officiellement ouvert une nouvelle agence à Termini Imerese, marquant une étape importante dans son plan stratégique visant à renforcer sa présence en Sicile. Située Piazza Europa 14, la nouvelle installation est désormais pleinement opérationnelle, proposant des services de location et de vente de véhicules.

- Juillet 2025 : Verra Mobility Corporation, acteur majeur des technologies de mobilité intelligente, s'est associée au géant mondial de la location de voitures Sixt pour déployer une solution de paiement électronique des péages en Italie. Sixt proposera le télépéage électronique pour les locations dans les principales villes italiennes : Milano, Roma, Firenze, Venezia, Bergamo et Bologna.

Périmètre du rapport sur le marché de la location de voitures en Italie

Le rapport sur le marché de la location de voitures en Italie est segmenté par mode de réservation (hors ligne, en ligne), application (loisirs, affaires), utilisateur final (particulier en conduite autonome, conduite avec chauffeur, abonnement de flotte d'entreprise, location entre particuliers), type de véhicule (mini et voitures économiques, voitures compactes et intermédiaires, voitures standard et grande taille, SUV et monospaces, voitures de luxe et premium), durée de location (court terme, moyen terme, long terme) et région (Italie du Nord, Italie centrale, Italie du Sud et îles). Les prévisions du marché sont fournies en termes de valeur (USD).

| Hors ligne |

| En ligne |

| Loisirs |

| Affaires |

| Particulier en conduite autonome |

| Conduite avec chauffeur |

| Abonnement de flotte d'entreprise |

| Location entre particuliers |

| Mini et voitures économiques |

| Voitures compactes et intermédiaires |

| Voitures standard et grande taille |

| SUV et monospaces |

| Voitures de luxe et premium |

| Court terme (moins de 30 jours) |

| Moyen terme (1-12 mois) |

| Long terme (plus de 12 mois) |

| Italie du Nord |

| Italie centrale |

| Italie du Sud et îles |

| Par mode de réservation | Hors ligne |

| En ligne | |

| Par application | Loisirs |

| Affaires | |

| Par utilisateur final | Particulier en conduite autonome |

| Conduite avec chauffeur | |

| Abonnement de flotte d'entreprise | |

| Location entre particuliers | |

| Par type de véhicule | Mini et voitures économiques |

| Voitures compactes et intermédiaires | |

| Voitures standard et grande taille | |

| SUV et monospaces | |

| Voitures de luxe et premium | |

| Par durée de location | Court terme (moins de 30 jours) |

| Moyen terme (1-12 mois) | |

| Long terme (plus de 12 mois) | |

| Par région | Italie du Nord |

| Italie centrale | |

| Italie du Sud et îles |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la location de voitures en Italie et à quel rythme croît-il ?

Le marché s'établit à 1,79 milliard USD en 2026 et devrait atteindre 2,27 milliards USD d'ici 2031 avec un CAGR de 4,83 %.

Quelle part des réservations s'effectue déjà en ligne ?

Les plateformes en ligne ont généré 54,76 % des revenus de 2025 et se développent à un CAGR de 7,11 % à mesure que les applications mobiles et les sites de métarecherche gagnent en popularité.

Quel segment connaît la croissance la plus rapide au sein du secteur ?

Les locations entre particuliers progressent le plus rapidement, avec une croissance projetée de 7,78 % par an jusqu'en 2031, à mesure que le partage de véhicules privés se développe dans les grandes villes.

Comment l'électrification influence-t-elle les stratégies de flotte ?

Les immatriculations de véhicules électriques à batterie dans les flottes de location à long terme ont bondi de 39,4 % en 2025, mais les nouvelles redevances ZTL à Rome compliquent le calcul économique pour de nouvelles acquisitions de véhicules électriques.

Dernière mise à jour de la page le: