Taille et part du marché des défibrillateurs externes automatisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.76 Milliards de dollars |

| Taille du Marché (2031) | 2.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.44% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

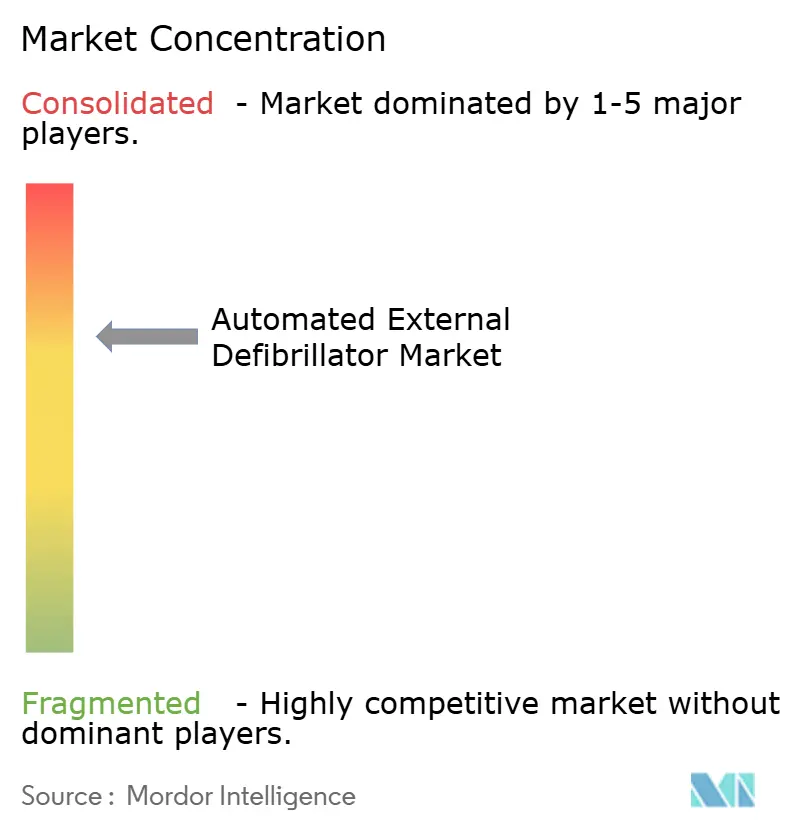

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des défibrillateurs externes automatisés par Mordor Intelligence

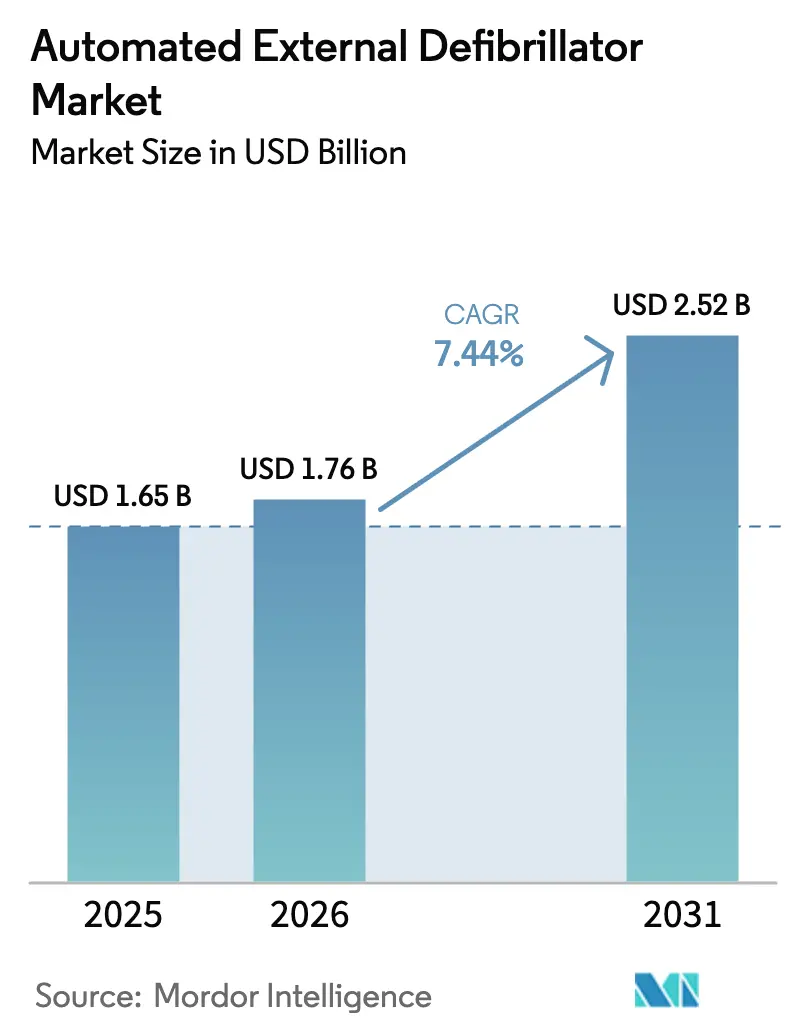

La taille du marché des défibrillateurs externes automatisés devrait passer de 1,65 milliard USD en 2025 à 1,76 milliard USD en 2026 et devrait atteindre 2,52 milliards USD d'ici 2031 à un CAGR de 7,44 % sur la période 2026-2031.

L'essor des programmes d'accès public, l'intégration aux plateformes de villes intelligentes et l'élargissement des mandats ESG des entreprises réduisent l'écart vital entre l'effondrement et le premier choc électrique. Les fournisseurs amplifient la demande en regroupant formation, consommables et logiciels cloud dans des contrats d'abonnement, qui convertissent d'importants achats en espèces en frais d'exploitation gérables. Les régulateurs des deux côtés de l'Atlantique favorisent désormais les formes d'onde biphasiques à compensation d'impédance, une évolution qui pousse les hôpitaux et les services médicaux d'urgence à remplacer les anciens appareils monophasiques. Les réformes de la chaîne d'approvisionnement dans le cadre de la directive européenne sur les batteries et des politiques de relocalisation américaines reconfigurent l'approvisionnement en lithium, tout en incitant au développement de batteries à plus haute densité qui prolongent les intervalles de maintenance. L'intensité concurrentielle s'accroît à mesure que des start-ups d'appareils connectés et des fabricants chinois rivalisent avec des multinationales établies pour les comptes hospitaliers, professionnels et communautaires.

Principaux enseignements du rapport

- Par type de produit, les unités semi-automatiques détenaient 58,24 % de la part du marché des défibrillateurs externes automatisés en 2025, tandis que les appareils entièrement automatiques devraient se développer à un CAGR de 9,78 % jusqu'en 2031.

- Par technologie, les plateformes à onde biphasique représentaient 91,11 % de la taille du marché des défibrillateurs externes automatisés en 2025 et progresseront à un CAGR de 9,45 % durant la période de prévision.

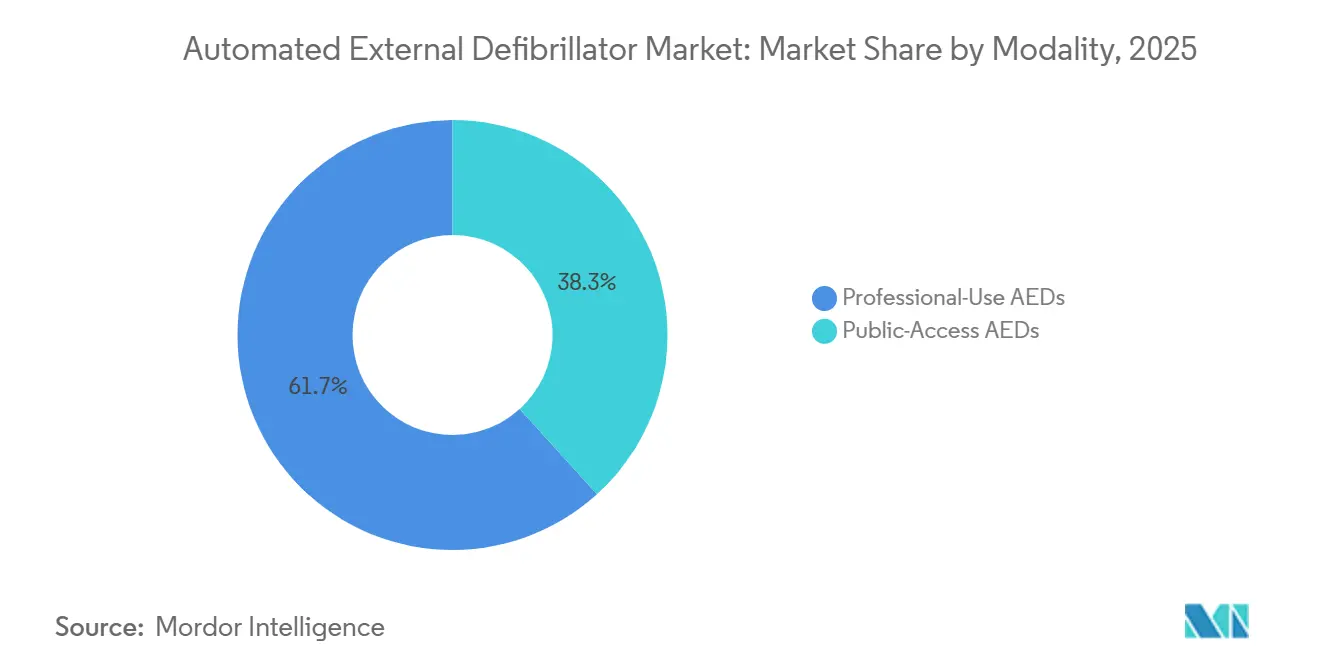

- Par modalité, les modèles à usage professionnel représentaient 61,73 % de la part des revenus en 2025, tandis que les appareils à accès public devraient croître de 10,25 % par an jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques détenaient 58,34 % de la taille du marché des défibrillateurs externes automatisés en 2025, tandis que les sites à accès public progressent à un CAGR de 10,64 %.

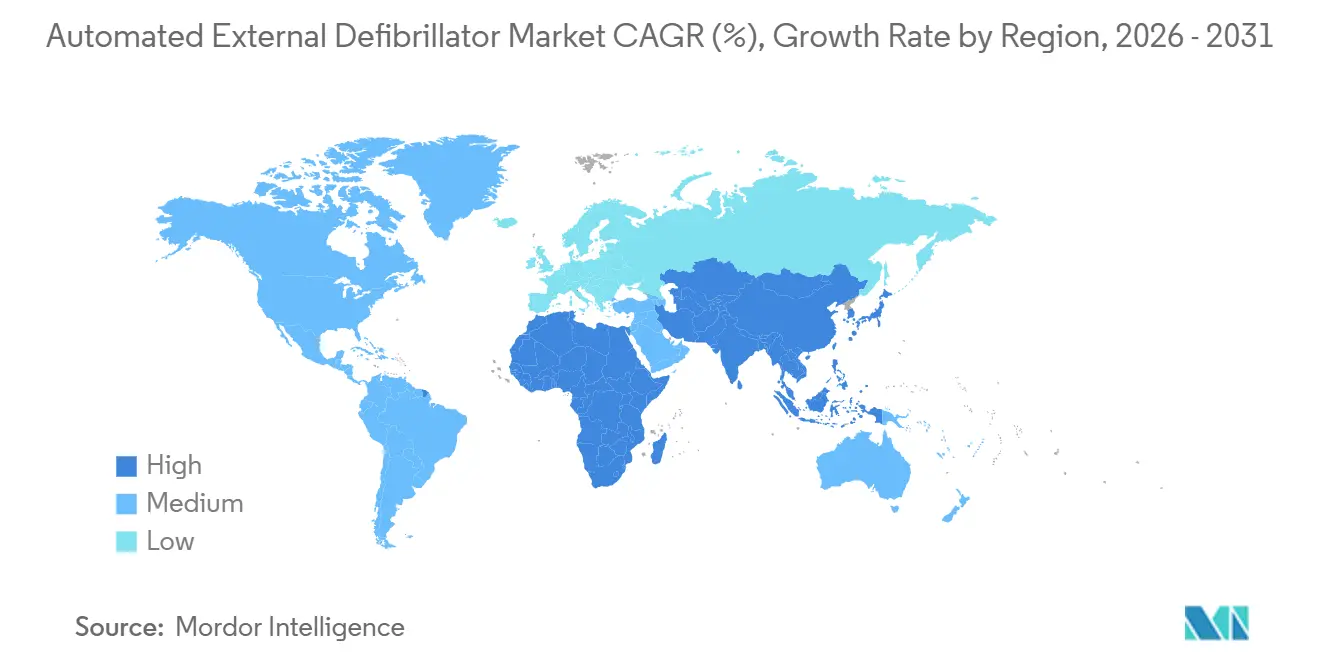

- Par géographie, l'Amérique du Nord était en tête avec 44,22 % de la part des revenus en 2025 ; l'Asie-Pacifique est positionnée pour le CAGR régional le plus rapide de 9,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des défibrillateurs externes automatisés

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incidence croissante de l'arrêt cardiaque soudain (ACS) | 1.8% | Mondial, avec une charge aiguë en Amérique du Nord, en Europe et en Asie-Pacifique en cours d'urbanisation | Long terme (≥ 4 ans) |

| Programmes de défibrillation à accès public (DAP) financés par les gouvernements | 2.1% | Amérique du Nord et UE en tête ; noyau APAC (Chine, Japon, Inde) en accélération ; diffusion vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Transition technologique vers les formes d'onde biphasiques et à compensation d'impédance | 1.2% | Mondial, avec un accent réglementaire dans les juridictions FDA et EU MDR | Moyen terme (2-4 ans) |

| Intégration des DEA dans les réseaux d'urgence IoT des villes intelligentes | 0.9% | Noyau APAC (Chine, Corée du Sud), villes pilotes d'Amérique du Nord, initiatives de villes intelligentes de l'UE | Long terme (≥ 4 ans) |

| Mandats ESG des entreprises ajoutant la couverture DEA aux KPI HSE en milieu de travail | 0.8% | Sièges sociaux multinationaux en Amérique du Nord et dans l'UE ; extension aux filiales APAC | Court terme (≤ 2 ans) |

| Modèles d'abonnement « DEA en tant que service » réduisant les barrières CAPEX | 0.6% | National, avec des gains précoces aux États-Unis, au Royaume-Uni, en Australie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incidence croissante de l'arrêt cardiaque soudain (ACS)

L'arrêt cardiaque soudain hors hôpital a atteint 350 000 événements annuels aux États-Unis, et la survie diminue d'environ 10 % à chaque minute de retard à la défibrillation.[1]Samya Madhukar et Gina Peattie, « Dernières statistiques », Fondation pour la sensibilisation à l'arrêt cardiaque soudain, sca-aware.org Les nouvelles directives 2025 de l'Association américaine du cœur raccourcissent les intervalles de réponse recommandés et élargissent les protocoles pédiatriques, ce qui incite à une plus grande densité d'appareils dans les écoles et les lieux sportifs.[2]Association américaine du cœur, « Directives 2025 de l'Association américaine du cœur pour la RCP et les soins cardiovasculaires d'urgence », Association américaine du cœur, cpr.heart.org Les urbanistes municipaux cartographient désormais des rayons de marche de quatre minutes pour le placement des DEA, tandis que lors de la Semaine de sensibilisation à la RCP, le ministère indien de la Santé a mobilisé plus de 747 000 citoyens, offrant une formation pratique à plus de 606 374 participants à l'échelle nationale.[3]Personnel du Bureau de presse de l'information, « Semaine nationale de sensibilisation à la RCP organisée par le ministère de la Santé et du Bien-être familial pour renforcer la capacité de réponse communautaire », Bureau de presse de l'information, pib.gov.in Le vieillissement des populations intensifie le risque de base au Japon et en Europe, mais les nations d'Asie-Pacifique à revenu intermédiaire enregistrent la croissance absolue la plus forte car les maladies liées au mode de vie dépassent le développement des capacités d'intervention d'urgence.

Programmes de défibrillation à accès public (DAP) financés par les gouvernements

La Chine a installé plus de 64 000 unités à accès public en 2024, et Pékin s'est engagée à déployer 2 000 armoires en réseau avec télémétrie GPS. Le Royaume-Uni a réservé 1 million GBP (1,27 million USD) en 2025 pour placer 2 000 appareils dans des zones mal desservies. Des juridictions américaines telles que New York et le New Hampshire traduisent la politique en contrats d'achat en gros qui proposent le Philips HeartStart OnSite à 898,79 USD et le ZOLL AED Plus à 1 070 USD. Des décrets européens en France, en Allemagne et en Italie imposent de même des défibrillateurs dans les bâtiments publics, créant des cycles de remplacement prévisibles.

Transition technologique vers les formes d'onde biphasiques et à compensation d'impédance

Les chocs biphasiques offrent un taux de succès au premier choc plus élevé et moins de lésions myocardiques que l'énergie monophasique traditionnelle, un avantage intégré dans les autorisations FDA 510(k). La forme d'onde biphasique rectiligne de ZOLL, validée dans des essais portant sur 11 500 patients, sous-tend les gammes AED 3 et AED Plus. Le LIFEPAK CR2 de Stryker analyse le rythme pendant les compressions, tandis que Philips et Nihon Kohden ajoutent un ajustement d'impédance en temps réel. Les régulateurs harmonisent les dossiers dans le cadre de l'EU MDR, accélérant les déploiements mondiaux et entraînant une vague de remplacement des équipements monophasiques.

Intégration dans les réseaux d'urgence IoT des villes intelligentes

La télémétrie d'autotest quotidien du Cardiolife AED-3100 de Nihon Kohden transite via Bluetooth vers des tableaux de bord cloud, alertant les gestionnaires des plaquettes arrivant à expiration. Le logiciel PlusTrac de ZOLL relie les unités AED 3 équipées de Wi-Fi aux centres de répartition, et les projets pilotes de Pékin orientent le passant formé le plus proche via WeChat lorsqu'un appel équivalent au 911 se trouve à moins de 300 mètres d'une armoire enregistrée. La loi sud-coréenne sur les services médicaux d'urgence encourage des liens de télémétrie similaires avec son système national 119. Ces intégrations réduisent le délai médian jusqu'au choc de deux à trois minutes dans les premières études, justifiant des coûts d'appareils initiaux plus élevés.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût d'acquisition et de maintenance élevé pour les petites institutions | -0.9% | Mondial, aigu dans les zones rurales d'Amérique du Nord, APAC émergent, Moyen-Orient et Afrique, Amérique du Sud | Moyen terme (2-4 ans) |

| Remboursement limité et préoccupations de responsabilité dans les marchés émergents | -0.7% | APAC émergent (Inde, Indonésie, Philippines), Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Dépendance de la chaîne d'approvisionnement aux cellules lithium confrontées aux règles d'approvisionnement UE/États-Unis | -0.5% | Mondial, avec une pression réglementaire dans l'UE (directive sur les batteries) et aux États-Unis (IRA, relocalisation CHIPS Act) | Court terme (≤ 2 ans) |

| Conformité environnementale en fin de vie (déchets de batteries et de plaquettes) | -0.3% | UE (directive DEEE), Californie, certaines juridictions APAC (Japon, Corée du Sud) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût d'acquisition et de maintenance élevé pour les petites institutions

Un DEA de base se vend entre 849 et 1 795 USD, mais la propriété sur cinq ans double après les dépenses de plaquettes, de batteries, d'armoires et de formation. Les petites organisations à but non lucratif dépendent souvent d'appareils donnés non connectés, laissant un appareil sur cinq inutilisable en cas de besoin. Des subventions existent, mais les charges administratives découragent les plus petites cliniques et les corps de pompiers volontaires, perpétuant les inégalités géographiques.

Remboursement limité et préoccupations de responsabilité dans les marchés émergents

Les régimes d'assurance nationaux en Inde et en Indonésie ne remboursent pas les achats de DEA, et les protections du bon Samaritain restent non testées devant les tribunaux, ce qui supprime la volonté des témoins d'intervenir. Les installations en Chine varient selon les provinces, et les assureurs dans de nombreux marchés émergents excluent les réclamations liées aux DEA, obligeant les institutions à s'auto-assurer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la dominance des semi-automatiques cède la place à la simplicité des entièrement automatiques

Les unités semi-automatiques contrôlaient 58,24 % de la part du marché des défibrillateurs externes automatisés en 2025, reflétant des décennies de formation qui indiquent aux secouristes d'appuyer sur un bouton uniquement après confirmation de la sécurité. Les appareils entièrement automatiques se développeront à 9,78 % jusqu'en 2031, car les lieux publics préfèrent le matériel qui se déclenche sans hésitation. L'AED 3 de ZOLL et le LIFEPAK CR2 de Stryker sont disponibles dans les deux modes, permettant aux acheteurs d'adapter les profils d'utilisateurs. Les aéroports et les stades penchent vers le tout automatique pour les foules non formées, tandis que les hôpitaux préfèrent encore le semi-automatique pour la supervision clinique. La parité des prix — il coûte souvent moins de 100 USD pour changer de mode — supprime le coût comme barrière, laissant les politiques et la confiance guider l'adoption.

Les gains des appareils entièrement automatiques alimentent le marché des défibrillateurs externes automatisés en raccourcissant le temps de pause, que les études associent à des taux plus élevés de reprise de circulation spontanée. Les cadres réglementaires au Japon et en Corée du Sud autorisent les deux modes, bien que leurs programmes de formation reflètent encore les normes semi-automatiques, ralentissant la transition. À mesure que davantage de réseaux à accès public se mettent en place, la familiarité avec le fonctionnement mains libres devrait accélérer la demande de remplacement des équipements semi-automatiques, orientant le secteur des défibrillateurs externes automatisés vers la simplicité.

Par technologie : les formes d'onde biphasiques cimentent la préférence

Les plateformes biphasiques ont capturé 91,11 % de la taille du marché des défibrillateurs externes automatisés en 2025 et progresseront de 9,45 % par an. Les déclarants FDA utilisent désormais des comparateurs biphasiques pour l'équivalence substantielle, rendant effectivement les dépôts monophasiques obsolètes. La forme d'onde rectiligne de ZOLL ajuste l'énergie à l'impédance du patient, tandis que le cprINSIGHT de Stryker analyse le rythme sans arrêter les compressions, supprimant une à deux minutes de temps d'inactivité par cas.

Les appareils monophasiques persistent dans les anciens inventaires hospitaliers et les marchés à faibles revenus, mais les exportateurs chinois adoptent également des conceptions biphasiques, réduisant les écarts de prix et accélérant l'élimination progressive mondiale. Ces avancées s'alignent sur des études montrant une efficacité plus élevée au premier choc et moins de dommages tissulaires, garantissant que les futurs remplacements sur le marché des défibrillateurs externes automatisés gravitent vers le matériel biphasique.

Par modalité : la montée en puissance de l'accès public défie la prédominance de l'usage professionnel

Les modèles à usage professionnel détenaient 61,73 % des revenus en 2025, car les hôpitaux et les flottes SMU valorisent les remplacements manuels et l'intégration ECG. Pourtant, les unités à accès public devraient les dépasser à un CAGR de 10,25 % à mesure que les municipalités, les écoles et les entreprises suivent les codes de construction mis à jour. La Croix-Rouge chinoise a placé 64 000 appareils en 2024, et le Royaume-Uni en a financé 2 000 supplémentaires pour les zones mal desservies, ajoutant de l'élan.

Les acheteurs à accès public recherchent la simplicité des invites vocales en trois étapes, le support multilingue et les autotests Wi-Fi, tout en maintenant les prix entre 849 et 1 795 USD. Les agences SMU achèteront toujours des unités robustes avec boîtier IP55 et batteries longue durée, mais l'histoire du volume pour le marché des défibrillateurs externes automatisés penche clairement vers les lieux publics.

Par utilisateur final : les sites à accès public dépassent les établissements hospitaliers

Les hôpitaux et cliniques détenaient 58,34 % de part en 2025, ancrés par le stockage obligatoire des chariots d'urgence et l'intégration des systèmes de données. Les sites à accès public, cependant, se développent le plus rapidement à un CAGR de 10,64 %, portés par les mandats de construction et l'atténuation de la responsabilité dans les arènes sportives, les hubs de transport et les tours de bureaux. La loi locale 20 de New York et le décret français 2018-1186 cristallisent ces obligations.

Les services médicaux d'urgence équipent des modèles de qualité transport qui résistent aux extrêmes de température, tandis que l'adoption en soins à domicile reste faible car les unités grand public dépassent encore 1 000 USD. Des plateformes soutenues par des investisseurs comme Avive visent à abaisser les seuils avec des appareils domestiques connectés et une surveillance par abonnement, présageant une autre vague de croissance du marché des défibrillateurs externes automatisés une fois que les payeurs et les régulateurs auront rattrapé leur retard.

Analyse géographique

L'Amérique du Nord a contribué à 44,22 % des revenus de 2025 grâce à une législation mature sur l'accès public dans les 50 États américains et aux subventions fédérales dans le cadre de la loi sur l'accès rural aux dispositifs d'urgence. Les nouvelles directives de l'Association américaine du cœur publiées en 2025 ajustent les spécifications des appareils pour les écoles et les centres de garde d'enfants. Le Canada et le Mexique sont en retard sur les États-Unis en termes de déploiement par habitant, mais offrent une opportunité de rattrapage à mesure que les provinces et les employeurs privés financent de nouveaux placements.

L'Asie-Pacifique est en voie d'atteindre le CAGR régional le plus rapide de 9,34 % jusqu'en 2031. La Croix-Rouge chinoise a installé 64 000 appareils en 2024 et Pékin a commandé 2 000 armoires intelligentes avec flux GPS en direct. L'Agence japonaise de gestion des incendies et des catastrophes continue de pousser les appareils dans les installations publiques, et la loi sud-coréenne sur les SMU exige des unités dans les écoles et les grands bâtiments commerciaux. La Semaine de sensibilisation à la RCP en Inde forme 606 374 personnes, mais les mandats fédéraux sur les DEA et la clarté de la responsabilité du bon Samaritain restent en attente, limitant la conversion immédiate.

L'Europe équilibre une croissance modérée avec des règles environnementales strictes. Le Royaume-Uni a réservé 1 million GBP pour des placements communautaires, et la France, l'Allemagne et l'Italie appliquent des mandats spécifiques aux sites. Les directives européennes sur les batteries et les DEEE augmentent les coûts de conformité, mais motivent également les mises à niveau vers des batteries longue durée et des programmes de recyclage des plaquettes. Le Moyen-Orient-Afrique et l'Amérique du Sud restent naissants, bien que les nations du CCG et les secrétariats de santé métropolitains du Brésil pilotent des programmes d'accès public qui pourraient se développer sur la base de données de survie positives.

Paysage réglementaire

Les défibrillateurs externes automatisés (DEA) sont réglementés comme des dispositifs médicaux à haute surveillance sur les principaux marchés, ce qui influence la conception des produits, la documentation et les obligations liées au cycle de vie. Aux États-Unis, les DEA relèvent de la classification des dispositifs de la FDA (21 CFR 870.5310) en tant que dispositifs de classe III et sont soumis aux exigences d'approbation préalable à la mise sur le marché (PMA), ainsi qu'à une surveillance post-commercialisation continue (y compris le rapport sur le cycle de vie total du produit de la FDA pour le code produit concerné). Un tournant clé en matière de conformité est le règlement sur le système de gestion de la qualité de la FDA (QMSR), entré en vigueur le 2 février 2026, qui exige que les fabricants et les fournisseurs critiques alignent leurs systèmes qualité sur le cadre mis à jour et les attentes en matière d'audit.

En Europe, l'accès au marché des DEA est régi par le règlement relatif aux dispositifs médicaux (UE) 2017/745 (RDM UE), l'évaluation de la conformité étant réalisée par des organismes notifiés et soutenue par une documentation technique, des déclarations de conformité UE et des exigences UDI (y compris l'IDU-DI de base). La fenêtre de transition du RDM pour certains dispositifs existants s'étend jusqu'en 2027-2028 dans le cadre des dispositions transitoires du RDM, créant une pression à court terme pour maintenir les certificats tout en achevant les mises à niveau vers le RDM. Au Royaume-Uni, le cadre post-Brexit continue d'évoluer, et les dispositions renforcées de surveillance post-commercialisation adoptées en 2024 augmentent les exigences en matière de déclaration et de vigilance pour les fabricants et importateurs qui commercialisent des DEA sur le marché britannique.

Analyse de la chaîne de valeur

La chaîne de valeur des DEA débute par des intrants amont spécialisés, notamment des composants électroniques à haute fiabilité (processeurs, capteurs et composants de stockage d'énergie tels que les condensateurs), des batteries au lithium et des consommables à usage unique tels que les électrodes qui reposent sur des hydrogels conducteurs et des films de support conçus sur mesure. Comme les DEA sont des dispositifs de classe III selon la FDA, la fabrication et les contrôles fournisseurs sont étroitement liés à des systèmes qualité réglementés (généralement alignés sur la norme ISO 13485), à des contrôles de conception et à la traçabilité des pièces critiques pour la sécurité. La production d'électrodes constitue également une sous-chaîne distincte, utilisant des étapes orientées salle blanche telles que la manipulation des films, l'application d'hydrogel, la lamination, la découpe et l'emballage scellé afin de préserver la durée de conservation et la performance.

En aval intermédiaire, les fabricants OEM intègrent le matériel, les logiciels embarqués et, de plus en plus, des modules de connectivité pour la télémétrie d'autotest et les tableaux de gestion de flotte, élargissant les exigences au-delà de l'assemblage pour inclure la validation logicielle, les processus de cybersécurité et l'intégration cloud. En aval, les circuits de mise sur le marché se divisent entre les ventes institutionnelles (hôpitaux, services médicaux d'urgence et déploiements en entreprise), les appels d'offres publics liés aux programmes d'accès public à la défibrillation (PAD), et les placements pilotés par des distributeurs ou le commerce électronique pour les écoles, petites entreprises et sites communautaires. Les couches de services telles que la formation, la surveillance de l'état opérationnel, le réapprovisionnement en électrodes et batteries, et la documentation de conformité sont fréquemment intégrées dans des modèles d'abonnement, déplaçant une partie de la capture de valeur des ventes de dispositifs ponctuelles vers la gestion récurrente de programmes sur les flottes installées.

Paysage concurrentiel

Les cinq principaux fournisseurs, ZOLL Medical, Stryker, Philips Emergency Care appartenant à Bridgefield, Cardiac Science et Nihon Kohden, contrôlent ensemble plus de la moitié des revenus, conférant au marché des défibrillateurs externes automatisés un niveau de concentration modéré. ZOLL monétise les algorithmes Real CPR Help et See-Thru à des prix premium dans les canaux SMU et hospitaliers, tandis que le LIFEPAK CR2 de Stryker cible les acheteurs recherchant un temps de pause minimal. La cession de Philips en janvier 2025 signale un pivot loin du matériel, invitant les concurrents et les entrants chinois tels que Mindray à poursuivre les parts libérées.

Les challengers centrés sur l'IoT intensifient la rivalité. Avive a levé 56,5 millions USD en 2024 pour commercialiser des appareils connectés au cloud qui transmettent les données d'événements directement aux centres de répartition du 911. Des distributeurs comme Safe Life, valorisé à 500 millions EUR par Bridgepoint en 2025, agrègent des offres multimarques et superposent des logiciels de conformité, capturant des marges via les services plutôt que le matériel.

Les opportunités d'espaces blancs comprennent les appareils à usage domestique et les plateformes de gestion de programme complètes qui regroupent formation, consommables et télémétrie dans des abonnements récurrents. L'harmonisation réglementaire sous EU MDR et les voies simplifiées FDA 510(k) abaissent les barrières pour les nouveaux entrants, tandis que les projets pilotes de villes intelligentes normalisent la connectivité Wi-Fi et cellulaire, déplaçant la concurrence des spécifications matérielles vers les écosystèmes de données et la qualité de service.

Leaders du secteur des défibrillateurs externes automatisés

Stryker Corporation

Nihon Kohden Corporation

Koninklijke Philips NV

Asahi Kasei (ZOLL Medical)

Shenzhen Mindray Bio-Medical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les mandats d'accès public et les cycles de renouvellement des programmes créent des espaces vierges dans les zones communautaires et commerciales où la couverture reste inégale, tandis que la connectivité et les outils de conformité sont de plus en plus utilisés comme différenciateurs d'achat. Aux États-Unis, les mises à jour des programmes au niveau des États constituent un déclencheur visible pour de nouveaux placements et des exigences de conformité formalisées : le Maryland a adopté le chapitre 92 (Senate Bill 24) en avril 2026 pour réviser son programme d'accès public aux défibrillateurs externes automatisés, incluant des exigences de certification spécifiques pour les épiceries et restaurants, avec des dispositions entrant en vigueur le 1er octobre 2026. Ces règles augmentent la demande non seulement pour les dispositifs, mais aussi pour la documentation, l'automatisation des inspections et les programmes de formation du personnel qui réduisent la charge de conformité pour les opérateurs multi-sites.

Un deuxième domaine d'opportunité est le passage des dispositifs autonomes aux écosystèmes de DEA connectés, qui réduisent la charge d'inspection et améliorent l'état de préparation. L'activité d'examen de la FDA autour des DEA connectés va dans ce sens, avec notamment le statut de mai 2026 indiquant qu'HeartHero avait une demande d'autorisation préalable à la mise sur le marché en cours d'examen par la FDA pour un DEA connecté associé à une application mobile de surveillance de l'état opérationnel et de signalement de l'état du dispositif. Pour les acteurs établis, les suppléments PMA progressifs soutiennent la différenciation et les achats de renouvellement au sein des flottes existantes, comme l'illustre l'approbation du supplément PMA de ZOLL Medical (P160015/S025) en décembre 2025 pour des mises à jour d'étiquetage de l'AED 3 intégrant les résultats d'une étude post-approbation. Ensemble, ces développements soutiennent la demande pour la gestion de flotte connectée IoT, les offres de DEA-en-tant-que-service par abonnement, et le remplacement des anciennes plateformes non connectées ou obsolètes dans les écoles, lieux de travail et réseaux d'accès public.

Développements récents du secteur

- Janvier 2026 : Nihon Kohden Corporation a approuvé l'acquisition d'une participation de 90,3 % dans DOWELL Co., Ltd. afin d'en faire une filiale consolidée. Cette opération soutient l'échelle de Nihon Kohden dans des capacités de technologie médicale adjacentes et peut favoriser une portée de commercialisation plus large au sein de son portefeuille de réanimation et de surveillance.

- Avril 2025 : Canon Marketing Japan a commencé à fournir des modèles de DEA entièrement automatiques de Nihon Kohden (AED-3250) et d'Asahi Kasei ZOLL Medical (ZOLL AED 3 Autoshock). Cette expansion des canaux de distribution augmente la disponibilité des options de DEA entièrement automatiques au Japon et favorise un déploiement plus rapide dans les environnements d'accès public et de travail privilégiant une intervention minimale de l'utilisateur.

- Octobre 2024 : ZOLL Medical a obtenu la certification RDM UE pour le défibrillateur ZOLL AED Plus. Cette certification contribue à maintenir l'accès au marché européen dans le cadre du RDM et soutient la continuité des remplacements et des nouveaux placements d'accès public liés aux mandats locaux et aux cycles d'approvisionnement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché suit la valeur des ventes de défibrillateurs externes automatisés (DEA) qui analysent le rythme cardiaque et délivrent un choc si nécessaire, dans les principales régions et environnements d'utilisation finale, dans le cadre de la période d'étude définie.

Exclusions du périmètre : les défibrillateurs cardioverteurs implantables, les défibrillateurs cardioverteurs portables et les défibrillateurs externes manuels autonomes sont exclus.

Aperçu de la segmentation

- Par type de produit

- DEA semi-automatiques

- DEA entièrement automatiques

- Par technologie

- DEA à onde biphasique

- DEA à onde monophasique

- Par modalité

- DEA à usage professionnel

- DEA à accès public

- Par utilisateur final

- Hôpitaux et cliniques

- Services médicaux d'urgence (SMU)

- Sites à accès public

- Soins à domicile

- Autres (établissements de formation, bien-être en entreprise)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle claire sur l'incidence des arrêts cardiaques soudains, les normes d'intervention d'urgence et les règles d'accès aux DEA, puis par la cartographie de la manière dont celles-ci se traduisent en demande de dispositifs au fil du temps. Nous nous appuyons principalement sur des sources sans paywall telles que les publications de l'Organisation mondiale de la santé, les agences nationales de santé comme le CDC américain, les statistiques de santé de l'OCDE, les bases de données sur les dispositifs et les avis de sécurité de la FDA américaine, ainsi que certaines revues cliniques et d'économie de la santé évaluées par des pairs.

Pour ancrer le volet commercial, des sources publiques telles que les rapports annuels, les présentations aux investisseurs, les brochures produits, les avis d'appels d'offres et une presse réputée sont lues afin de comprendre le positionnement des produits et les cycles de remplacement habituels des batteries et électrodes. Parallèlement, nous utilisons des abonnements payants approuvés pour les données financières et de renseignement d'entreprises, l'actualité et les données financières, les bases de données de brevets, et, le cas échéant, une vue globale des contrats et appels d'offres afin de vérifier la cohérence des zones où les déploiements d'accès public s'accélèrent. Ces sources documentaires sont illustratives plutôt qu'exhaustives, et plusieurs autres ensembles de données publics et dépôts ont également été examinés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Le travail primaire vise à vérifier ce qui est réellement acheté, et comment les décisions d'achat diffèrent selon les programmes d'accès public, les hôpitaux, les fournisseurs de services médicaux d'urgence et les grandes entreprises. Nous interrogeons et sondons un ensemble de fabricants, distributeurs, partenaires de services, utilisateurs cliniques et équipes d'approvisionnement à travers l'APAC, l'EMEA et les Amériques, ce qui permet de combler les écarts concernant la tarification, le calendrier de renouvellement du parc installé et la demande induite par la conformité.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 12 % | APAC : 44 % |

| Niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 31 % | EMEA : 29 % |

| Acteurs plus petits : 19 % | Managers : 57 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement est réalisé selon une logique descendante et ascendante. La construction principale part d'une vue du bassin de demande qui relie l'incidence des arrêts cardiaques soudains, les normes de placement des DEA et les cycles de remplacement aux besoins annuels en unités par région. Une fois cette structure établie, les totaux sont recoupés à l'aide d'approximations ascendantes sélectives, telles que le prix de vente moyen échantillonné multiplié par les volumes unitaires, des vérifications des canaux de distribution et des agrégations partielles de fournisseurs lorsque les données sont disponibles, puis les chiffres finaux ne sont ajustés que lorsque les vérifications convergent dans la même direction.

Les intrants restent pratiques et traçables, de sorte que le modèle s'appuie sur des variables telles que les tendances de pénétration des DEA d'accès public, les taux d'adoption par les services médicaux d'urgence, les intervalles habituels de remplacement des batteries et électrodes, les écarts de prix entre les unités semi-automatiques et entièrement automatiques, et les évolutions réglementaires ou des directives affectant les exigences de placement. Lorsque les données unitaires sont limitées pour les pays plus petits, les lacunes sont traitées à l'aide d'indicateurs de substitution tels que la population, l'urbanisation, les dépenses de santé et l'activité d'approvisionnement observée, suivis d'appels de validation afin d'éviter de surinterpréter les hypothèses.

Pour les prévisions, une analyse de scénarios est utilisée pour refléter la manière dont les programmes de déploiement de DEA peuvent s'accélérer rapidement après des évolutions politiques, et la manière dont la demande de remplacement évolue de façon plus stable une fois le parc installé constitué. Les scénarios sont rattachés aux avis d'experts concernant les budgets d'approvisionnement, l'intensité de la formation et les évolutions de prix attendues, afin que la prévision reste alignée sur ce que les acheteurs et les canaux indiquent comme réaliste.

Validation des données et cycle de mise à jour

La validation est réalisée par triangulation des résultats du modèle avec des signaux indépendants tels que les schémas d'approvisionnement, les évolutions du mix produits et les récits d'adoption au niveau national, qui montrent si la demande se développe par de nouveaux placements ou principalement par remplacement. Lorsque des valeurs aberrantes apparaissent, les facteurs déterminants sont revérifiés, les hypothèses sont révisées, et des reprises de contact ciblées sont déclenchées pour confirmer si l'écart est réel ou causé par le calendrier, la devise ou un achat ponctuel.

Avant validation finale, le modèle complet fait l'objet d'un examen analytique en plusieurs étapes, incluant des recoupements des taux de croissance, des parts régionales et des volumes unitaires implicites par rapport à ce que décrivent les parties prenantes sur le terrain. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière vérification avant livraison est effectuée afin que la vue publiée reflète les informations les plus récentes disponibles.

Taille du marché mondial des défibrillateurs externes automatisés selon Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de constater des valeurs de marché des DEA différentes entre les publications, même lorsque la même terminologie d'usage final est employée, car les périmètres et les règles de comptabilisation peuvent modifier le total. Les principaux facteurs proviennent généralement des produits inclus, du fait que les consommables récurrents sont comptés ou non au-delà de la première vente, et de la manière dont l'année en cours est définie en termes monétaires.

En suivant les logiciels et consommables intégrés à la première vente et en excluant du périmètre les défibrillateurs implantables, portables et externes manuels autonomes, Mordor Intelligence produit un chiffre exclusivement DEA qui diffère généralement des totaux mêlant des catégories de dispositifs adjacentes ou étendant des hypothèses de revenus récurrents.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,76 milliard USD (2026) | |

| Cabinet de conseil mondial A | 1,51 milliard USD (2024) | Utilise une année de base différente et peut mettre davantage l'accent sur les canaux hospitaliers que sur les programmes d'accès public, ce qui peut sous-estimer la demande liée au remplacement lorsque les déploiements s'élargissent. |

| Revue spécialisée B | 1,99 milliard USD (2024) | Applique probablement une approche des revenus plus large, où les consommables sur le long terme ou les offres de défibrillateurs adjacentes peuvent être comptabilisés en plus des ventes de dispositifs DEA, ce qui augmente la valeur rapportée. |

L'écart s'explique principalement par les limites de périmètre et le calendrier, suivis de la manière dont les cycles de remplacement sont convertis en ventes annuelles et tarifés selon les régions. Lorsque les hypothèses sont rattachées à l'activité de placement, aux intervalles de remplacement et aux retours des canaux de distribution, les étapes restent reproductibles et plus faciles à concilier avec le comportement d'achat observé.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des défibrillateurs externes automatisés ?

Le marché est évalué à 1,76 milliard USD en 2026 et devrait atteindre 2,52 milliards USD d'ici 2031.

À quelle vitesse la demande de DEA à accès public croît-elle ?

Les unités à accès public devraient se développer à un CAGR robuste de 10,25 % jusqu'en 2031, dépassant les appareils à usage professionnel.

Quelle technologie domine les nouvelles approbations de DEA ?

Les formes d'onde biphasiques à compensation d'impédance représentent plus de 90 % des ventes de 2025 et restent la préférence réglementaire.

Pourquoi les modèles d'abonnement deviennent-ils populaires ?

Le DEA en tant que service répartit les coûts des appareils, des consommables et de la formation en frais annuels prévisibles, allégeant les budgets des écoles et des petites entreprises.

Quelle région offre le potentiel de croissance le plus rapide ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 9,34 % alors que la Chine, le Japon et l'Inde développent des programmes nationaux d'accès public.

Quels défis limitent un déploiement plus large dans les marchés émergents ?

Les coûts initiaux élevés, le remboursement limité et les protections incertaines de la responsabilité du bon Samaritain entravent l'adoption malgré l'augmentation de l'incidence des arrêts cardiaques.

Dernière mise à jour de la page le: