Taille et part du marché des solutions de ligne d'assemblage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

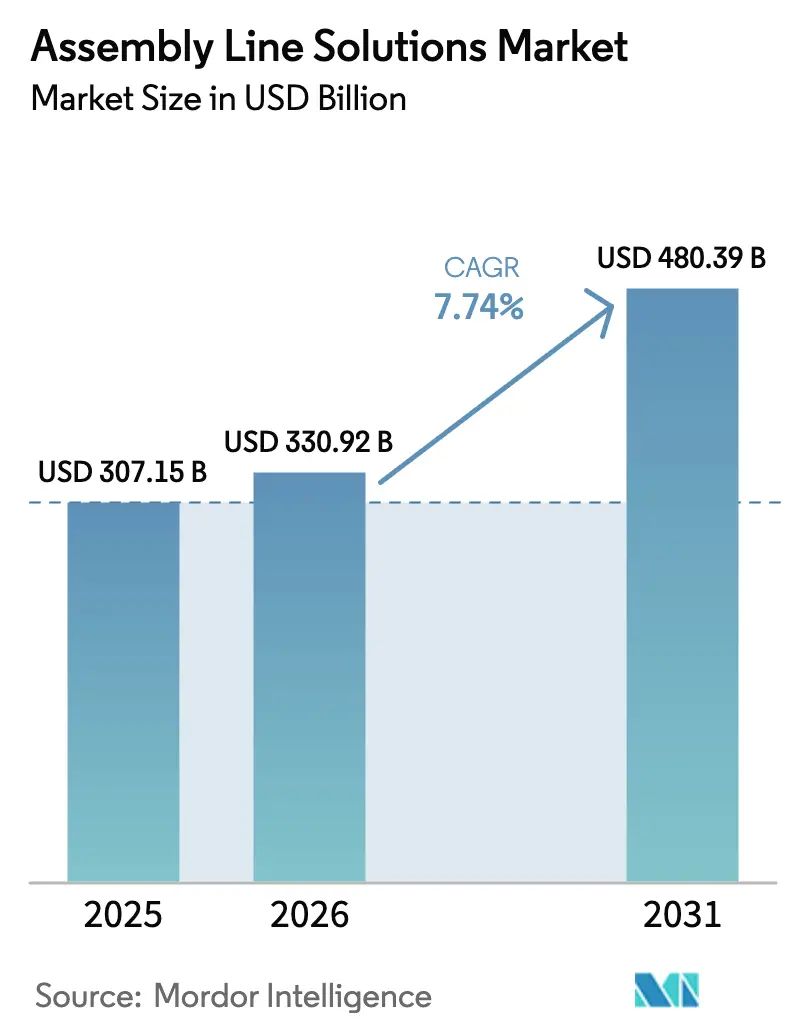

| Taille du Marché (2026) | 330.92 Milliards de dollars |

| Taille du Marché (2031) | 480.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

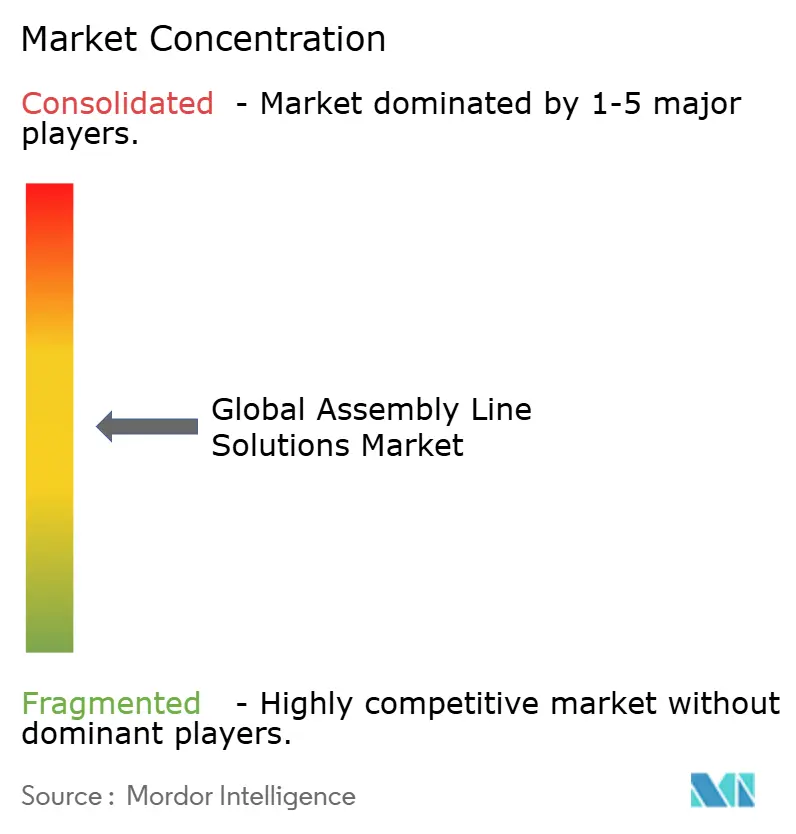

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des solutions de ligne d'assemblage par Mordor Intelligence

La taille du marché mondial des solutions de ligne d'assemblage était évaluée à 307,15 milliards USD en 2025 et devrait croître de 330,92 milliards USD en 2026 pour atteindre 480,39 milliards USD d'ici 2031, à un TCAC de 7,74 % au cours de la période de prévision (2026-2031). L'investissement accru dans les plateformes Industrie 4.0, les pénuries persistantes de main-d'œuvre et le pivot vers les véhicules électriques accélèrent les flux de capitaux vers les technologies d'assemblage avancées. Les configurations semi-automatisées dominent encore les parcs installés, mais les cellules entièrement automatisées à fonctionnement en lumières éteintes sont adoptées au rythme le plus rapide, les fabricants cherchant une productivité continue avec une intervention humaine minimale. L'Asie-Pacifique demeure le principal moteur de croissance, car les usines chinoises, indiennes et de l'ASEAN développent la robotique pour répondre à la demande croissante en électronique et en automobile. La hausse des coûts salariaux en Amérique du Nord et en Europe raccourcit également les délais de retour sur investissement des projets d'automatisation, incitant les fabricants à étendre les pilotes de jumeaux numériques et les flottes de robots mobiles autonomes. La différenciation concurrentielle se déplace des spécifications matérielles vers la flexibilité pilotée par logiciel, les fournisseurs regroupant l'IA, la simulation et la maintenance prédictive au sein d'écosystèmes intégrés.

Principales conclusions du rapport

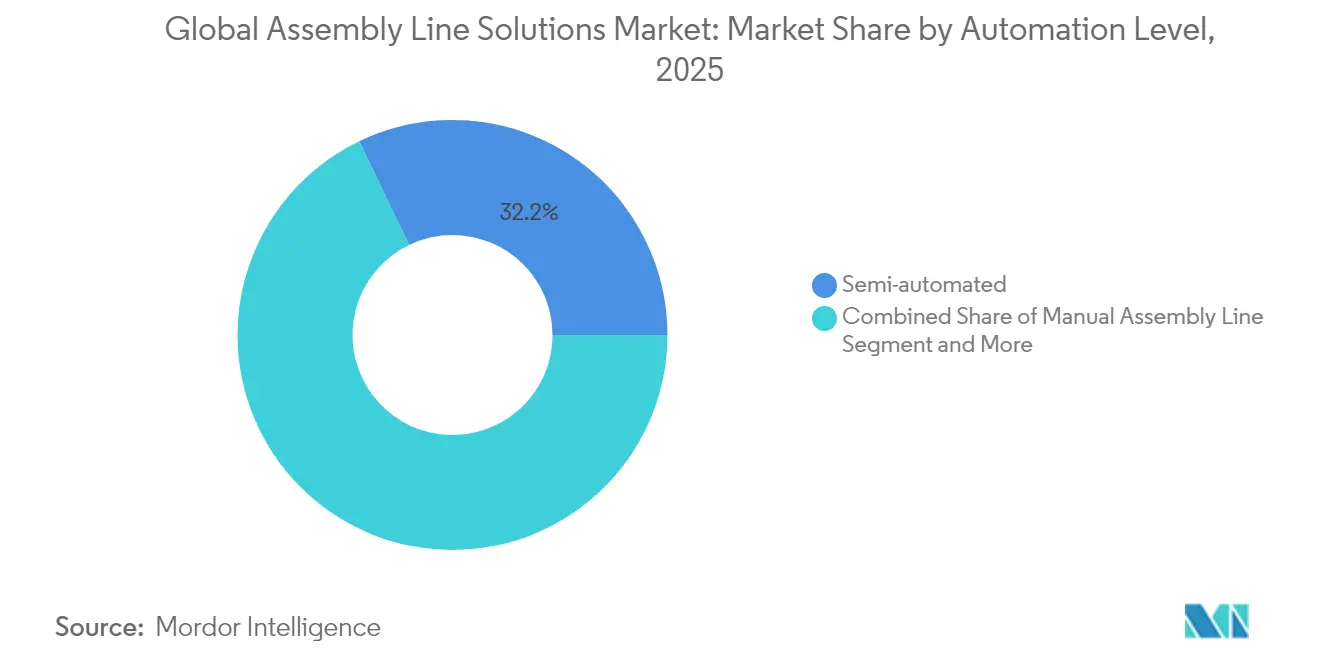

- Par niveau d'automatisation, les lignes semi-automatisées ont capté 32,15 % de la part du marché des solutions de ligne d'assemblage en 2025 ; les systèmes entièrement automatisés devraient progresser à un TCAC de 10,34 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'automobile était en tête avec une part de revenus de 35,06 % en 2025, tandis que l'électronique et les semi-conducteurs devraient croître à un TCAC de 10,27 % jusqu'en 2031.

- Par composant, la robotique et les effecteurs terminaux représentaient une part de 32,12 % de la taille du marché des solutions de ligne d'assemblage en 2025 et devraient afficher un TCAC de 10,72 % sur la période 2026-2031.

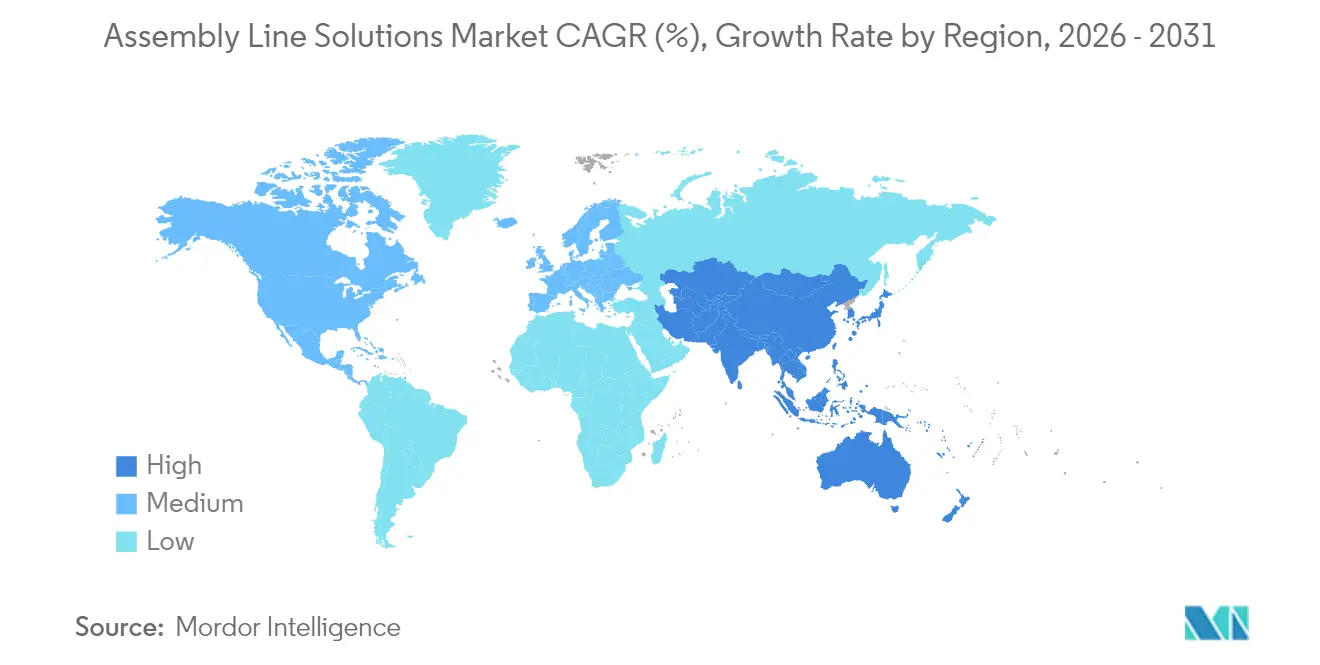

- Par géographie, l'Asie-Pacifique détenait 43,94 % de la taille du marché des solutions de ligne d'assemblage en 2025 et progresse à un TCAC de 8,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des solutions de ligne d'assemblage

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption de l'Industrie 4.0 et mandats de l'usine intelligente | +2.1% | Mondial ; APAC en tête | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre dans les rôles de fabrication qualifiée | +1.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Inflation salariale favorisant le retour sur investissement en automatisation | +1.5% | Mondial ; marchés développés | Court terme (≤ 2 ans) |

| Montée en cadence de la production de véhicules électriques exigeant des lignes flexibles | +1.3% | Mondial ; pôles automobiles | Moyen terme (2-4 ans) |

| Incitations CapEx gouvernementales pour l'automatisation | +0.9% | États-Unis, UE, Chine | Long terme (≥ 4 ans) |

| Miniaturisation des micro-composants en électronique | +0.4% | APAC cœur | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de l'Industrie 4.0 et mandats de l'usine intelligente

Les fabricants passent de configurations de convoyeurs fixes à des cellules de travail adaptatives orchestrées par IA qui répondent aux données de performance en temps réel. L'installation d'ABB à Shanghai, d'une valeur de 150 millions USD, exploite des cellules de production flexibles équipées de robots autonomes qui réacheminent les pièces sans intervention humaine, permettant des fenêtres de changement de série plus courtes et une utilisation plus élevée des lignes. Le déploiement des jumeaux numériques évolue rapidement ; 47 % des responsables d'usine considèrent la technologie comme essentielle aux opérations de 2040, car elle permet aux équipes de tester virtuellement les outillages, les séquencements et les modèles de main-d'œuvre avant d'apporter des modifications physiques. La navigation SLAM visuelle, combinée à la planification de trajectoire par IA, transforme les systèmes d'assemblage linéaires en réseaux dynamiques où des robots mobiles livrent les composants en juste-à-temps, soutenant des tailles de lots plus petites sans sacrifice de productivité.

Pénuries de main-d'œuvre dans les rôles de fabrication qualifiée

Les usines américaines font face à 2,1 millions de postes non pourvus d'ici 2030, un écart qui pousse déjà les responsables opérationnels vers une adoption accélérée de la robotique[1]Source : William A. Strauss, « Pénuries de main-d'œuvre et approfondissement du capital dans la fabrication américaine », Revue de la Banque fédérale de réserve de Saint-Louis, stlouisfed.org. Une étude de la Réserve fédérale associe chaque hausse progressive des mentions de pénurie de main-d'œuvre dans les rapports de résultats à une augmentation de 28 points de base des dépenses en automatisation, ce qui se traduit par environ 55 milliards USD d'investissements supplémentaires depuis 2021. Les entreprises déployant l'automatisation enregistrent des gains de productivité de 8,9 points de base en quatre trimestres, tandis que les commandes de robots industriels ont augmenté de 14 % en 2023 alors que les entreprises s'efforçaient de consolider leur débit. Les transformateurs agroalimentaires illustrent ce changement : 78 % de leurs projets d'automatisation ciblent désormais explicitement les manques de main-d'œuvre, et 48 % des budgets d'investissement sont réservés à la robotique et aux systèmes de vision.

Inflation salariale favorisant le retour sur investissement en automatisation

La hausse des coûts de rémunération dans les économies développées a comprimé les seuils de seuil de rentabilité pour les actifs d'assemblage automatisés. Les entreprises ciblant des fenêtres de retour sur investissement de deux ans constatent que des salaires plus élevés réduisent le délai de récupération de plusieurs mois, surtout lorsqu'ils sont combinés à une amélioration de l'efficacité globale des équipements. Les modèles de location de matériel prévisibles, souvent structurés sous forme de Robotique en tant que Service, gagnent en popularité car ils convertissent les coûts d'automatisation en charges d'exploitation tout en garantissant l'accès aux dernières mises à jour logicielles. Les dispositions gouvernementales telles que la déduction fiscale américaine Section 179, permettant jusqu'à 1,22 million USD de déductions pour l'équipement éligible, améliorent encore les équations de retour sur investissement[2]Source : Janet Yellen, « Déduction Section 179 : ajustements d'inflation 2025 », Département du Trésor des États-Unis, home.treasury.gov.

Montée en cadence de la production de véhicules électriques exigeant des lignes flexibles

Les déploiements de véhicules électriques nécessitent des cellules d'assemblage capables de traiter à la fois les plateformes à combustion interne et les plateformes à batterie. Le hub de Cologne de Ford, d'une valeur de 2 milliards USD, a introduit plus de 600 robots avec une surveillance basée sur l'IA pour gérer la variabilité du groupe motopropulseur sans ajouter de temps d'arrêt. Chez Togg en Turquie, 250 robots produisent désormais 20 véhicules par heure dans un environnement de jumeau numérique unifié fourni par Dürr, illustrant comment les jeunes entreprises contournent les contraintes héritées et évoluent dès le premier jour. En 2023, plus de la moitié des commandes automobiles de Dürr étaient liées à des programmes de véhicules électriques à batterie, soulignant l'élan derrière les architectures de production flexibles définies par logiciel.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensité capitalistique élevée et longs cycles de retour sur investissement | −1.4% | Mondial ; PME les plus touchées | Moyen terme (2-4 ans) |

| Difficultés d'intégration avec les systèmes hérités et les sites industriels existants | −1.1% | Marchés développés | Long terme (≥ 4 ans) |

| Pénurie de talents polyvalents en robotique, IA et intégration de systèmes | −0.8% | Mondial | Moyen terme (2-4 ans) |

| Menaces de cybersécurité pour les actifs de production en réseau | −0.6% | Mondial ; industries critiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensité capitalistique élevée et longs cycles de retour sur investissement

Les cellules de travail robotisées coûtent entre 175 000 et 400 000 USD, selon la charge utile et la complexité. De nombreuses petites et moyennes usines visent des retours sur investissement de deux ans à 85 % d'efficacité globale des équipements, un obstacle qui retarde l'adoption lorsque les volumes de production fluctuent[3]Source : Robert Bach, « Références de coûts des cellules de travail robotisées pour les PME », Note de recherche de la Banque de développement du Canada (BDC), bdc.ca. Les modèles d'abonnement robotique aident ces entreprises à lisser leurs flux de trésorerie, mais la nécessité de reconfigurer les lignes et de recycler les opérateurs maintient les coûts totaux des projets à un niveau élevé. Le financement public et les incitations fiscales jouent un rôle central ; sans eux, les PME reportent l'automatisation complète au profit de mises à niveau progressives.

Difficultés d'intégration avec les systèmes hérités et les sites industriels existants

Les fabricants maintiennent 2 650 milliards USD d'actifs d'automatisation vieillissants dont les interfaces propriétaires résistent à un échange de données transparent. La connexion de ces équipements aux infrastructures IoT modernes nécessite des intergiciels personnalisés et des compétences en ingénierie spécialisées qui sont rares. Le Forum d'automatisation des procédés ouverts travaille sur les normes d'interopérabilité O-PAS, et des pilotes chez ExxonMobil et BASF montrent que les architectures multi-fournisseurs peuvent réduire les coûts de mise à niveau[4]Source : Linda Freeman, « Les normes d'automatisation des procédés ouverts gagnent en dynamique », Livre blanc du Forum d'automatisation des procédés ouverts, opaforum.org. Néanmoins, jusqu'à ce que les protocoles universels arrivent à maturité, l'intégration reste un frein aux délais des projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'automatisation : passage des flux de travail hybrides aux flux de travail en lumières éteintes

Les lignes semi-automatisées détenaient 32,15 % du marché des solutions de ligne d'assemblage en 2025, les fabricants combinant la dextérité manuelle avec la répétabilité robotique pour équilibrer coût et flexibilité. Les cellules de travail mixtes utilisent souvent des robots collaboratifs que les travailleurs chargent en cycles inférieurs à 10 secondes, démontrant une voie pragmatique vers un débit plus élevé sans remaniements complets de l'agencement. La taille du marché des solutions de ligne d'assemblage pour les configurations entièrement automatisées augmente rapidement, soutenue par un TCAC de 10,34 % qui dépasse toutes les autres stratégies de débit. L'installation de Xiaomi à Pékin illustre cette trajectoire : 11 lignes fonctionnent entièrement sans surveillance pour les processus de base et atteignent des temps de cycle de trois secondes en permettant aux moteurs d'IA d'optimiser la planification de trajectoire en temps réel. L'assemblage manuel reste essentiel pour les références de niche ou les composants fragiles, mais 87 % des usines effectuent encore au moins un poste manuellement, montrant que la transition sera progressive plutôt qu'abrupte.

Les fabricants introduisent généralement l'automatisation par phases pour valider le retour sur investissement sur des tâches simples et à haute fréquence avant de progresser vers l'autonomie à l'échelle du système. Les cobots servent d'outils de transition en partageant l'espace en toute sécurité avec les techniciens, réduisant l'anxiété liée aux suppressions d'emplois et élargissant le vivier de main-d'œuvre pour des rôles de programmation à plus forte valeur ajoutée. À mesure que les contrôles logiciels arrivent à maturité, la taille du marché des solutions de ligne d'assemblage pour les modules entièrement automatisés devrait encore s'étendre, car les usines peuvent échanger des préhenseurs modulaires et des outillages avec un minimum d'arrêts. Les entreprises qui maîtrisent l'analyse des données dès le premier jour réduisent la variation des cycles de pourcentages à deux chiffres, soulignant la corrélation entre des bases informatiques solides et une mise à l'échelle réussie de l'automatisation.

Par secteur d'utilisateur final : l'automobile maintient sa domination tandis que l'électronique s'accélère

Les constructeurs automobiles ont commandé 35,06 % des revenus de 2025 après des décennies à être pionniers en matière de soudage robotisé, de peinture et de stations de finition finale. L'allocation de capital a augmenté car l'assemblage de groupes motopropulseurs électriques exige de nouveaux assemblages de batteries, des opérations d'étanchéité et des contrôles de sécurité que les opérateurs humains ne peuvent pas reproduire à grande vitesse. Les usines d'électronique et de semi-conducteurs, cependant, affichent le TCAC le plus rapide de 10,27 % car les smartphones, les appareils portables et les puces automobiles reposent sur la technologie de montage en surface pour plus de 90 % des assemblages de cartes de circuits imprimés. Ces cartes ultra-denses nécessitent des systèmes de prise et de pose guidés par vision précis à des tolérances inférieures au micron, stimulant la demande de chargeurs premium, de chargeurs et de fours de refusion.

Les lignes de biens de consommation s'automatisent pour garantir une qualité uniforme, tandis que les producteurs pharmaceutiques et de soins de santé adoptent la robotique d'isolement et stérile pour respecter des seuils de contamination stricts. Les fabricants agroalimentaires, traditionnellement plus lents à s'automatiser, allouent désormais 48 % de leurs dépenses d'investissement à la palettisation robotique, à l'emballage en caisses et aux modules d'inspection en ligne. Ce pivot est amplifié par des codes d'hygiène stricts et la pénurie de main-d'œuvre disposée à effectuer des équipes répétitives dans des salles froides ou humides. La trajectoire de chaque secteur renforce un message commun : la flexibilité des lignes, la transparence des données et la conformité hygiénique définiront la prochaine phase du marché des solutions de ligne d'assemblage.

Par composant : la robotique et les effecteurs terminaux au cœur du calcul d'investissement

La robotique et les effecteurs terminaux ont capté la plus grande part de revenus de 32,12 % en 2025, reflétant leur rôle central dans le débit automatisé. Ce créneau connaît également la croissance la plus rapide à un TCAC de 10,72 %, car la variété des préhenseurs, la détection de couple-force et les algorithmes d'IA ouvrent de nouveaux cas d'usage tels que l'empilage de batteries et le transfert délicat de puces semi-conductrices. Les technologies habilitantes renforcent cette croissance ; le marché mondial des capteurs robotiques est en passe de progresser de 1,9 milliard USD en 2023 à 4,9 milliards USD en 2033, porté par des capteurs de couple qui plus que doublent sur la période. Les convoyeurs et les systèmes de transfert évoluent de trajets fixes vers des navettes magnétiques prêtes à l'emploi qui réacheminent dynamiquement les supports, minimisant ainsi les changements d'outillage.

Les modules de capteurs et de vision sont devenus plus intelligents grâce à l'IA intégrée qui détecte les défauts plus tôt et alimente des boucles correctives aux contrôleurs de mouvement. La couche d'intelligence réside dans les contrôleurs et les suites logicielles qui optimisent désormais de manière autonome le flux de pièces et la consommation d'énergie, réduisant les temps d'arrêt de pourcentages à deux chiffres. Enfin, les modules de sécurité et d'ergonomie s'élargissent avec des scanners laser, des rideaux lumineux et des entraînements à mouvement sécurisé qui permettent une collaboration plus étroite entre humains et robots sans cages physiques. Toutes ces innovations sont essentielles pour débloquer des gains de productivité en bonds dans le marché des solutions de ligne d'assemblage.

Analyse géographique

L'Asie-Pacifique a dominé avec 43,94 % des revenus en 2025, portée par l'écosystème de robots industriels chinois de 6,6 milliards USD qui approvisionne à la fois les usines nationales et la demande à l'exportation. Le TCAC de 8,11 % de la région jusqu'en 2031 est ancré dans des incitations politiques agressives, des prix de robots bas et un vaste pipeline de projets électroniques et de batteries. La Chine représente 52 % des installations mondiales de robots, et des acteurs nationaux tels que Midea Group et Estun Automation défient les concurrents internationaux sur le prix et la couverture après-vente, notamment au sein des clusters de fabrication de deuxième rang. L'Inde et les nations de l'ASEAN emboîtent le pas : les Philippines visent 128 000 techniciens supplémentaires d'ici 2028 pour alimenter leur expansion dans les semi-conducteurs, signalant un terrain fertile pour les expéditions de robots progressives.

L'Amérique du Nord a enregistré 44 303 commandes de robots industriels en 2023, en hausse de 12 %, portées par les investissements dans les groupes motopropulseurs de véhicules électriques et une reprise de l'assemblage électronique. Les déductions fiscales fédérales et les packages au niveau des États, comme les 827 millions USD d'incitations de l'Illinois pour Rivian, accélèrent l'adoption. Les États-Unis voient également des programmes régionaux tels que la subvention Automate ND du Dakota du Nord, qui canalise 5 millions USD vers 18 projets d'usines, soulignant comment le financement localisé complète les mesures fédérales. La demande européenne est plus lente car les coûts énergétiques, l'inflation et la désindustrialisation pèsent sur les budgets d'investissement. Le fonds InvestAI de 200 milliards EUR de l'Union européenne vise à inverser cette tendance en construisant quatre gigafactories d'IA qui intègrent l'analyse prédictive et les systèmes de production autonomes dans les chaînes d'approvisionnement automobiles.

Au Moyen-Orient et en Afrique, la demande d'automatisation est liée à la diversification pétrochimique et à la localisation des biens de consommation, mais les goulots d'étranglement des chaînes d'approvisionnement et les lacunes en compétences maintiennent la pénétration en dessous des moyennes mondiales. L'adoption en Amérique latine reste modeste, bien que les clusters automobiles au Mexique et au Brésil testent des robots collaboratifs pour compenser la volatilité des devises et l'inflation salariale. Le mélange unique de politique, de disponibilité de main-d'œuvre et de prix de l'énergie de chaque région façonnera les trajectoires locales, mais le marché mondial des solutions de ligne d'assemblage continue de graviter autour des avantages d'échelle de l'APAC et de la profondeur technologique de l'Amérique du Nord.

Paysage concurrentiel

La concurrence est modérée mais s'intensifie. Les piliers du secteur tels qu'ABB, Siemens et KUKA ont redoublé d'efforts sur l'intégration de l'IA et la différenciation centrée sur le logiciel pour rester en avance sur les jeunes entreprises agiles qui exploitent des architectures natives du cloud. ABB a finalisé l'acquisition de Sevensense pour la navigation 3D activée par IA et a annoncé un plan de cession de sa division robotique de 2,3 milliards USD pour affiner son orientation stratégique. Siemens, quant à lui, a acquis Altair Engineering pour intégrer plus profondément les jumeaux numériques pilotés par simulation dans son portefeuille d'automatisation. KUKA a étendu sa gamme de robots mobiles et a renforcé les liens entre son contrôleur KR C5 et les suites d'analyse en périphérie.

Des spécialistes entrent avec un savoir-faire vertical. Hitachi a acquis MA Micro Automation pour approfondir son empreinte dans les dispositifs médicaux, tandis que le rachat de Descon Integrated Conveyor Solutions par Pacteon renforce son expertise en convoyeurs agroalimentaires. Les modèles de Robotique en tant que Service remodèlent les flux de revenus : les offres d'abonnement de sociétés comme Lucid Bots permettent aux petits clients d'accéder à des robots autonomes de nettoyage et de manutention sans lourdes dépenses d'investissement, favorisant des relations fournisseur plus fidélisantes. Les champions locaux en Chine, soutenus par des incitations provinciales, gagnent des parts de marché en regroupant robots, convoyeurs et logiciels MES à des prix que les marques mondiales peinent à concurrencer.

Les écosystèmes logiciels sont le nouveau champ de bataille. Le défi mondial de démarrage d'ABB invite les entreprises en phase initiale à développer des algorithmes d'IA sur son API ouverte, catalysant des pipelines d'innovation externe. La marketplace Xcelerator de Siemens, quant à elle, regroupe simulation, code API et analyses de maintenance sous un seul abonnement, fidélisant les clients sur des licences à long terme. Il en résulte un arena concurrentiel où les marges matérielles s'érodent tandis que les revenus logiciels récurrents et l'expertise spécifique au domaine commandent la prime.

Leaders du secteur des solutions de ligne d'assemblage

ACRO Automation Systems, Inc.

Hochrainer GmbH

JR Automation

Central Machines, Inc.

Totally Automated Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : ABB a annoncé des plans de cession de sa division robotique, qui a généré 2,3 milliards USD de revenus en 2024, visant à renforcer la concentration sur les clients tout en collaborant avec Automated Architecture sur des micro-usines alimentées par des robots.

- Février 2025 : Apple s'est engagé à investir 500 milliards USD dans la fabrication américaine, créant une académie à Détroit pour former 20 000 travailleurs à la production activée par IA et construisant une nouvelle installation de puces à Houston.

- Février 2025 : L'Union européenne a lancé son fonds InvestAI de 200 milliards EUR, établissant quatre gigafactories d'IA pour améliorer la compétitivité de la fabrication automobile.

- Janvier 2025 : Siemens a finalisé l'acquisition d'Altair Engineering, renforçant les capacités de simulation et de jumeaux numériques dans les portefeuilles d'automatisation.

Périmètre du rapport sur le marché mondial des solutions de ligne d'assemblage

Une ligne d'assemblage est un processus de production qui décompose la fabrication d'un bien en étapes accomplies dans une séquence prédéfinie. Les lignes d'assemblage sont la méthode la plus couramment utilisée dans la production de masse de produits. Elles réduisent les coûts de main-d'œuvre car les travailleurs non qualifiés sont formés pour effectuer des tâches spécifiques. Le marché mondial des solutions de ligne d'assemblage est segmenté par type (lignes d'assemblage manuelles, lignes d'assemblage semi-automatisées, lignes d'assemblage entièrement automatisées), par utilisateur final (automobile, fabrication industrielle, électronique et semi-conducteurs, médical et pharmaceutique, autres), par géographie (Amérique du Nord, Asie-Pacifique, Europe, Amérique latine, reste du monde). Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (milliards USD).

| Lignes d'assemblage manuelles |

| Lignes d'assemblage semi-automatisées |

| Lignes d'assemblage entièrement automatisées |

| Automobile |

| Électronique et semi-conducteurs |

| Biens de consommation |

| Pharmaceutique et soins de santé |

| Agroalimentaire |

| Autres secteurs (fabrication générale, aérospatiale, etc.) |

| Robotique et effecteurs terminaux |

| Convoyeurs et systèmes de transfert |

| Capteurs et systèmes de vision |

| Contrôleurs et logiciels |

| Modules de sécurité et d'ergonomie |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par niveau d'automatisation | Lignes d'assemblage manuelles | |

| Lignes d'assemblage semi-automatisées | ||

| Lignes d'assemblage entièrement automatisées | ||

| Par secteur d'utilisateur final | Automobile | |

| Électronique et semi-conducteurs | ||

| Biens de consommation | ||

| Pharmaceutique et soins de santé | ||

| Agroalimentaire | ||

| Autres secteurs (fabrication générale, aérospatiale, etc.) | ||

| Par composant | Robotique et effecteurs terminaux | |

| Convoyeurs et systèmes de transfert | ||

| Capteurs et systèmes de vision | ||

| Contrôleurs et logiciels | ||

| Modules de sécurité et d'ergonomie | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des solutions de ligne d'assemblage ?

Le marché s'élève à 330,92 milliards USD en 2026 et devrait atteindre 480,39 milliards USD d'ici 2031.

Quel niveau d'automatisation se développe le plus rapidement ?

Les systèmes entièrement automatisés affichent l'adoption la plus rapide, progressant à un TCAC de 10,34 % alors que les fabricants poursuivent des opérations en lumières éteintes.

Quels sont les principaux défis pour les petits fabricants ?

Les exigences élevées en capital, l'intégration complexe des systèmes hérités et le manque de talents en robotique allongent les cycles de retour sur investissement et ralentissent l'adoption.

Comment les fournisseurs se différencient-ils dans un marché encombré ?

Les principaux fournisseurs misent sur les logiciels activés par IA, l'intégration des jumeaux numériques et les modèles de Robotique en tant que Service par abonnement pour construire des revenus récurrents et la fidélité des clients.

Dernière mise à jour de la page le: