Taille et Part du Marché de la Fabrication Textile en Malaisie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

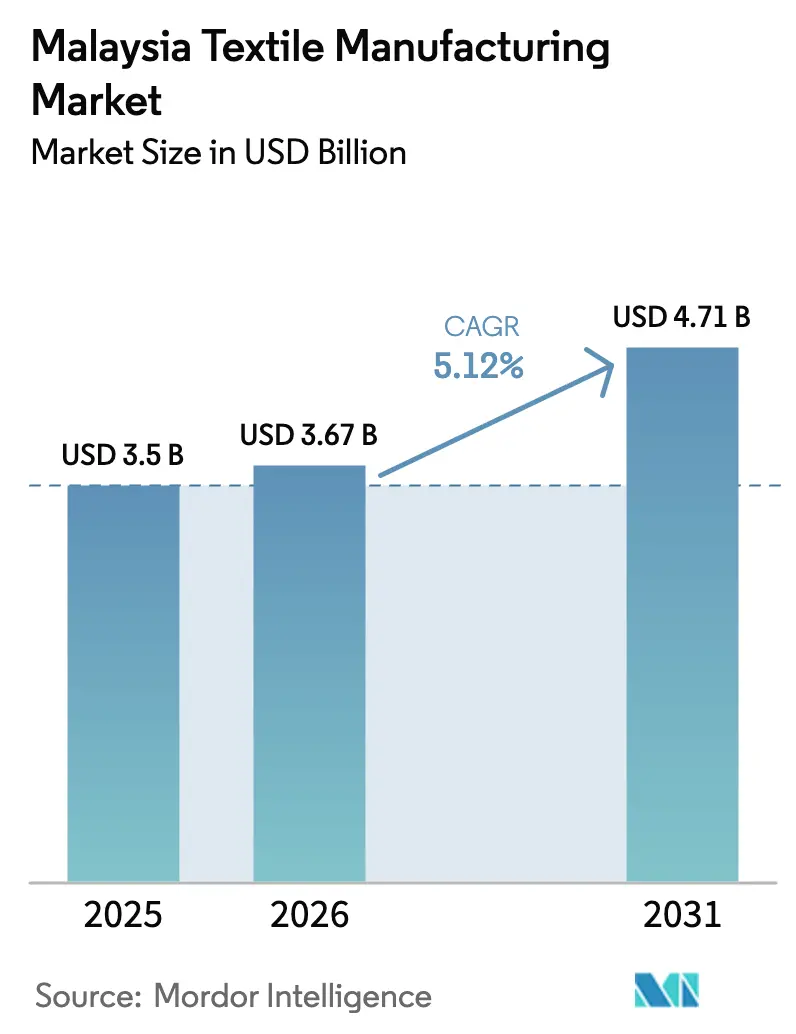

| Taille du marché de l'année de base (2025) | 3.5 Milliards de dollars |

| Taille du Marché (2026) | 3.67 Milliards de dollars |

| Taille du Marché (2031) | 4.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Textile en Malaisie par Mordor Intelligence

La taille du Marché de la Fabrication Textile en Malaisie est projetée à 3,5 milliards USD en 2025, 3,67 milliards USD en 2026, et devrait atteindre 4,71 milliards USD d'ici 2031, avec un CAGR de 5,12 % de 2026 à 2031.

Les volumes de commandes plus importants déclenchés par les éliminations tarifaires du Partenariat Économique Régional Global (RCEP), la demande soutenue du commerce électronique pour la mode rapide, et une Allocation Fiscale à l'Investissement (ITA) rétablie permettent aux producteurs de récupérer les coûts d'automatisation plus rapidement, même si les dépenses énergétiques et salariales augmentent. La production de fibres de polyester discontinues s'intensifie à Penang pour répondre aux exigences de contenu recyclé du Passeport Numérique de Produit européen, tandis que les investissements dans les non-tissés positionnent les filatures locales comme fournisseurs privilégiés pour le réapprovisionnement en équipements de protection individuelle (EPI) de l'ASEAN. Le nord de la Malaisie mène les expansions de capacité car ses grappes industrielles intégrées réduisent les délais de livraison, tandis que les teintureries du Centre subissent une pression sur les marges due à la hausse du tarif d'électricité de juillet 2025. Une fragmentation modérée persiste, mais les acteurs qui déploient la traçabilité par chaîne de blocs et des solutions d'énergie renouvelable élargissent leur avantage concurrentiel.

Principaux Enseignements du Rapport

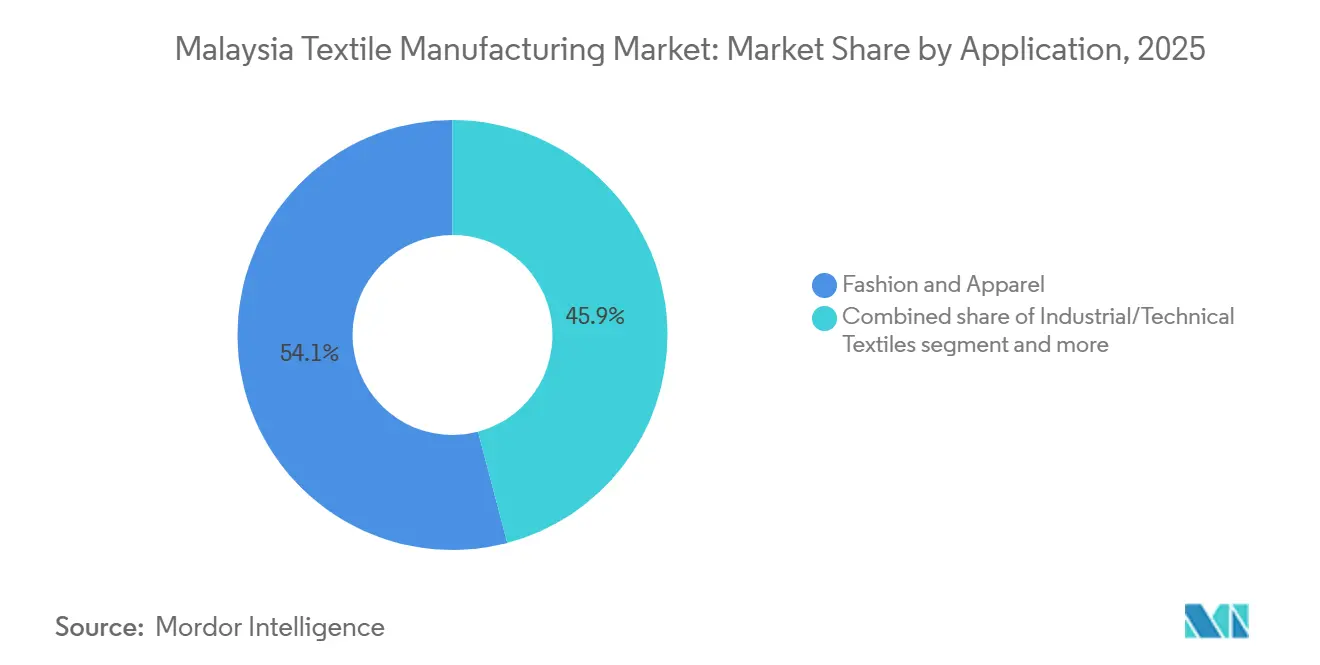

- Par application, la mode et l'habillement ont dominé avec 54,1 % de la part de marché de la fabrication textile en Malaisie en 2025 ; les textiles industriels et techniques devraient se développer à un CAGR de 6,54 % jusqu'en 2031.

- Par matière première, les fibres synthétiques ont dominé avec 45,19 % du chiffre d'affaires en 2025 ; le polyester est le sous-segment à la croissance la plus rapide avec un CAGR de 6,89 % jusqu'en 2031.

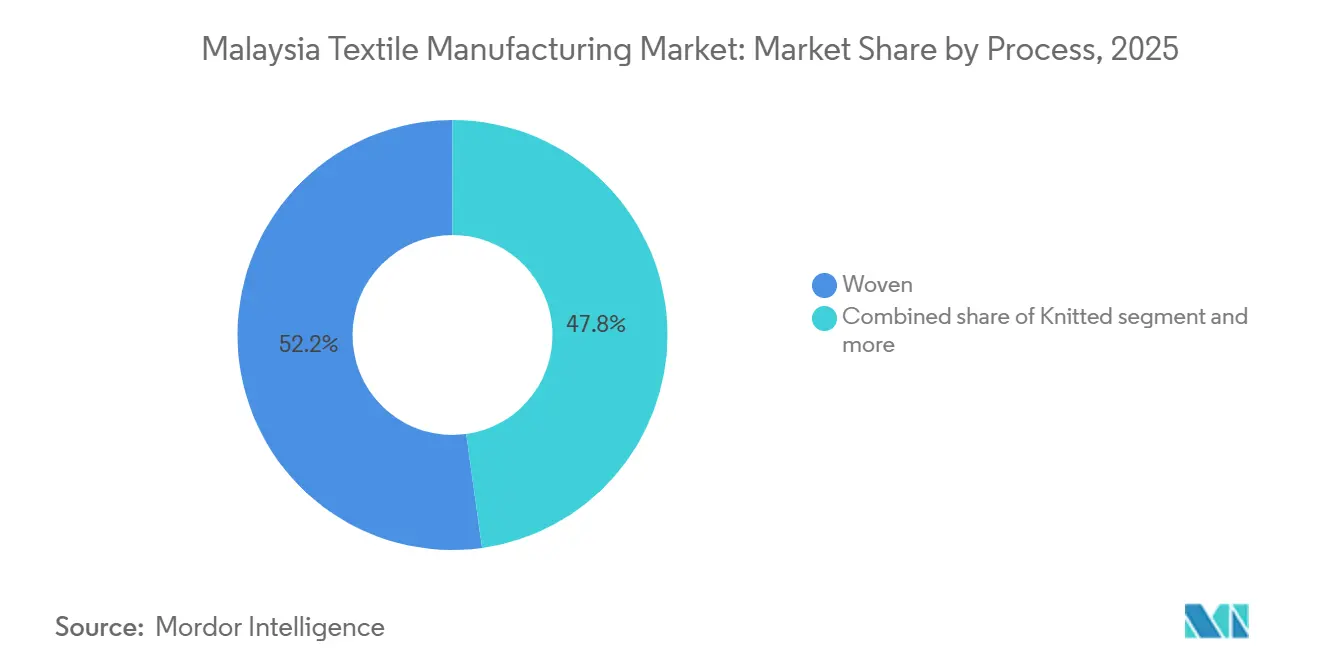

- Par procédé, les tissus tissés ont conservé une part de 52,19 % en 2025 ; la production de non-tissés devrait croître le plus rapidement avec un CAGR de 6,37 % jusqu'en 2031.

- Par géographie, le nord de la Malaisie a représenté 39,97 % du chiffre d'affaires de 2025 ; la région devrait enregistrer le CAGR le plus élevé de 6,15 % durant 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de la Fabrication Textile en Malaisie

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les éliminations tarifaires du RCEP accélèrent les exportations de fils | +0.8% | National, avec concentration dans les pôles d'exportation du Nord (Penang, Kedah) et du Sud (Johor) | Moyen terme (2-4 ans) |

| Résurgence de la demande de mode rapide en ASEAN portée par le commerce électronique | +0.7% | National, avec des nœuds de chaîne d'approvisionnement au Centre (Selangor, Kuala Lumpur) et dans les régions du Nord | Court terme (≤ 2 ans) |

| Rétablissement de l'Allocation Fiscale à l'Investissement (ITA) textile 2025 | +0.6% | National, adoption précoce dans les corridors industriels du Nord et du Centre | Moyen terme (2-4 ans) |

| Renouvellement des stocks d'EPI stimulant les commandes de textiles de santé | +0.4% | National, avec concentration de la fabrication au Nord (Penang) et au Sud (Johor) | Court terme (≤ 2 ans) |

| Le Parc Industriel de Circularité de Penang fournissant des fibres recyclées | +0.3% | Nord (Penang), avec des retombées vers le Centre (Selangor) | Long terme (≥ 4 ans) |

| Adoption précoce de la traçabilité par chaîne de blocs pour le Passeport Numérique de Produit de l'UE | +0.3% | National, priorité accordée aux exportateurs des régions Nord et Centre | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Éliminations Tarifaires du RCEP Accélèrent les Exportations de Fils

L'accès préférentiel dans le cadre du RCEP a réduit les droits de douane malaisiens sur les fils en Chine, au Japon, en Corée du Sud et en Australie, améliorant les marges de 5 à 8 points de pourcentage pour les fournisseurs conformes. Les producteurs peuvent combiner de la laine australienne ou des granulés de polyester chinois sans perdre le statut d'origine, un avantage déjà exploité par des filateurs de taille intermédiaire à Penang et Kedah. Les approbations d'investissements directs étrangers pour les projets textiles ont bondi à 8 % du total manufacturier malaisien de 2024, signalant la confiance dans un pôle d'exportation de fils. Les gains de capacité récompensent de manière disproportionnée les filatures intégrées qui filent en interne, bien que les sous-traitants de coupe-confection-finition ne bénéficient de la hausse que si les contrats permettent la répercussion des prix. La poursuite des suppressions tarifaires jusqu'en 2026 maintient ce vent favorable.[1]Secrétariat de l'ASEAN, "Mises à jour du calendrier tarifaire du RCEP," asean.org

Résurgence de la Demande de Mode Rapide en ASEAN Portée par le Commerce Électronique

La valeur brute des marchandises régionales pour les places de marché en ligne a atteint 139 milliards USD en 2024, avec l'habillement comme deuxième catégorie la plus importante. Des plateformes telles que Shopee et Lazada agrègent désormais des commandes en petits lots dans des pôles malaisiens, réduisant les délais de traitement à 21 jours et récompensant les tricoteurs agiles qui ont investi dans la coupe automatisée et la modélisation numérique. La hausse de 33 % des ventes de vêtements modestes de ZALORA profite aux fabricants locaux de batik et de jersey qui offrent des avantages en matière de design culturel. Cependant, les réseaux d'approvisionnement vietnamiens et cambodgiens se développent, de sorte que les entreprises malaisiennes doivent conclure des accords pluriannuels avec les plateformes avant 2027.

Rétablissement de l'Allocation Fiscale à l'Investissement (ITA) Textile 2025

L'ITA 2025 accorde une allocation de 60 % sur les dépenses en capital, imputée sur 70 % du revenu statutaire sur cinq ans, stimulant les mises à niveau vers des métiers à tisser économes en énergie et des lignes de teinture économes en eau. Penfabric installe des systèmes de recyclage en circuit fermé, tandis que Ramatex a déployé des panneaux solaires en toiture jusqu'à 50 MW pour se prémunir contre la volatilité des coûts énergétiques. Les tricoteurs de taille intermédiaire bénéficient d'un avantage plus généreux par rapport à l'allocation standard de réinvestissement de la Malaisie, mais l'adoption dépend de la disponibilité de techniciens, un écart aggravé par des quotas plus stricts pour les travailleurs migrants. Les entreprises qui associent les demandes d'ITA à des partenariats de formation technique raccourcissent les délais de récupération et élargissent les écarts de productivité.

Renouvellement des Stocks d'EPI Stimulant les Commandes de Textiles de Santé

Les ministères de la santé de l'ASEAN ont commencé à faire tourner les EPI périmés de l'ère 2020 en 2024, attribuant 70 % de l'appel d'offres national malaisien pour 500 millions de masques et 20 millions de blouses à des fournisseurs locaux[2]Autorité des Dispositifs Médicaux, "Liste de conformité ISO 13485 2025," mda.gov.my. Oceancash Pacific double sa capacité de spunbond et meltblown à 16 000 tonnes par an pour répondre à cette demande, tandis que les lignes de non-tissés de Penang fonctionnent près de leur pleine utilisation. L'accréditation ISO 13485 exigée par les régulateurs malaisiens limite les menaces d'importation de producteurs à moindre coût. Bien que le réapprovisionnement se modère après 2027, les fabricants qui s'étendent vers les EPI vétérinaires et les vêtements de salle blanche pour semi-conducteurs sont bien positionnés pour une croissance continue.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Quota plus strict pour les travailleurs migrants en 2025 causant des pénuries de main-d'œuvre qualifiée | -0.6% | National, le plus sévère dans les zones de fabrication du Nord (Penang, Kedah) et du Centre (Selangor) | Moyen terme (2-4 ans) |

| Hausse des tarifs du gaz naturel dans le cadre de la révision de l'ICPT 2025 | -0.5% | National, impact aigu au Centre (Selangor) et dans les grappes de teinture du Sud (Johor, Melaka) | Court terme (≤ 2 ans) |

| Volatilité du ringgit augmentant les coûts des fibres et colorants importés | -0.4% | National, avec une exposition accrue dans les grappes dépendantes des importations du Centre (Selangor, Kuala Lumpur) | Court terme (≤ 2 ans) |

| Goulots d'étranglement logistiques dus aux retards dans la modernisation du port textile de Johor | -0.3% | Sud (Johor), avec des retards de débordement affectant les exportateurs du Centre (Selangor) utilisant le port de Johor | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le Quota Plus Strict pour les Travailleurs Migrants en 2025 Causant des Pénuries de Main-d'Œuvre Qualifiée

Une réduction progressive de 15 % à 10 % de l'allocation de main-d'œuvre étrangère d'ici 2026 menace les filatures où la dépendance aux migrants dépasse 40 %. Les postes vacants non pourvus affectent déjà 35 % des usines textiles, poussant les salaires des opérateurs à la hausse de 26,7 % à 475 USD/mois en 2025. Les grands acteurs accélèrent l'automatisation - Ramatex a déployé des modules de couture programmables - mais les PME peinent à obtenir des financements malgré la fenêtre ITA. Sans des déploiements plus rapides de formation technique, la pénurie de main-d'œuvre plafonnera la croissance de la production même lorsque les commandes rebondiront.

Hausse des Tarifs du Gaz Naturel dans le Cadre de la Révision de l'ICPT 2025

L'ajustement de l'ICPT de juillet 2025 a relevé l'électricité industrielle de 39,95 à 45,40 sen/kWh, augmentant les coûts de teinture de 0,008 à 0,011 USD par kg et comprimant les marges sur les tissus de base[3]Suruhanjaya Tenaga, "Révision de l'ICPT juillet 2025," st.gov.my. Les teintureries de Selangor et Johor exploitant des chaudières plus anciennes ressentent la douleur la plus vive, poussant certains clients à déplacer la finition vers l'Indonésie, où l'énergie au charbon est moins chère. Le budget 2025 de la Malaisie a alloué 1,25 milliard USD pour des subventions à l'efficacité, mais le décaissement lent favorise les grands demandeurs et laisse les teinturiers PME dans l'impasse. À moins que l'accès aux subventions ne s'élargisse, la finition nationale pourrait se vider, affaiblissant les avantages de l'intégration verticale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Textiles Techniques Dépassent l'Habillement grâce à la Demande en EPI et Automobile

Les applications de mode et d'habillement ont représenté 54,1 % du chiffre d'affaires de 2025, soulignant l'épine dorsale historique du marché de la fabrication textile en Malaisie. Les textiles industriels et techniques, cependant, devraient croître à un CAGR de 6,54 %, le plus élevé parmi les applications, propulsés par le réapprovisionnement en EPI et la localisation des tissus d'intérieur automobile pour les gammes Proton et Perodua. La trajectoire robuste du segment le positionne pour réduire l'écart de part avec l'habillement d'ici 2031.

Le plan d'Oceancash Pacific de doubler la production de non-tissés à 16 000 tonnes par an illustre les changements de capacité vers les tissus spunbond et meltblown pour masques chirurgicaux et blouses. Le fournisseur d'intérieurs automobiles Chori Trading Malaysia étend ses lignes de tissage à Selangor pour soutenir les programmes de véhicules électriques nécessitant des matériaux ignifuges et légers. Les textiles ménagers suivent à un rythme de 4,8 %, ancrés par les mises en chantier de logements en Malaisie, mais les consommateurs sensibles aux prix maintiennent la compétitivité des importations chinoises et indiennes.

Par Matière Première : Le Polyester en Forte Hausse grâce aux Exigences de Contenu Recyclé

Les fibres synthétiques ont capté 45,19 % du chiffre d'affaires de 2025, avec le polyester enregistrant le CAGR le plus rapide de 6,89 %, porté par les marques cherchant du PET recyclé compatible avec le Passeport Numérique de Produit. La capacité de 51 000 tonnes par an de Penfibre de Toray et la prochaine ligne recyclée de 30 000 tonnes par an de Far Eastern New Century soulignent l'élan des investissements. En revanche, la part de 24 % du coton ne croît que de 4,5 % car les préoccupations liées à l'utilisation de l'eau et la volatilité des prix encouragent les mélanges polyester-coton.

Les fibres recyclées représentent 8 % de la consommation et devraient se développer à un CAGR de 7,2 %, deuxième seulement derrière le polyester vierge, une fois que l'infrastructure de circularité de Penang sera à l'échelle. Les fibres spéciales à haute performance telles que l'aramide et l'UHMWPE ne représentent que 2 % de part mais augmentent de 6,1 % annuellement, reflétant une demande non satisfaite pour les applications balistiques et marines actuellement dominées par les importations.

Par Procédé : Les Non-tissés Progressent grâce aux Applications d'Hygiène et Médicales

Les tissus tissés représentaient 52,19 % de la production de 2025, mais la production de non-tissés est en voie d'atteindre un CAGR de 6,37 %, le plus rapide parmi les procédés, à mesure que les systèmes de santé renouvellent leurs stocks d'EPI. Le spunbond et le meltblown fournissent actuellement 60 % du volume de non-tissés et connaissent une croissance annuelle de 6,8 %, tandis que les matériaux aiguilletés servent à l'isolation acoustique automobile.

Les tissus tricotés maintiennent une part de 28 % et croissent de 5,3 % liés à la demande du commerce électronique pour les constructions jersey et côtes en petits lots. Les tissus de tissage 3D et espaceurs de niche représentent désormais 2 % mais progressent de 6,9 % annuellement, reflétant le passage des constructeurs automobiles vers des housses de siège respirantes et les designs ergonomiques des fabricants de matelas.

Analyse Géographique

Le nord de la Malaisie a représenté 39,97 % du chiffre d'affaires de 2025 et continuera d'être le leader de la croissance avec un CAGR de 6,15 % jusqu'en 2031, principalement parce que les filatures étroitement regroupées de Penang peuvent expédier des commandes en moins de 10 jours via les routes directes vers l'Europe et l'Amérique du Nord du port de Penang. La diversification industrielle de Kedah, illustrée par un complexe de latex nitrile-butadiène de 750 millions USD, renforce l'écosystème régional.

La Malaisie centrale a suivi avec une part de 32 % et un CAGR plus lent de 4,8 % ; ses pôles de teinture ont été comprimés par les hausses d'électricité qui ont augmenté les coûts de finition. Selangor reste vital pour la conception et la logistique, mais certains transformateurs délocalisent les étapes à forte intensité énergétique vers l'Indonésie. Les maisons de négoce de Kuala Lumpur, dont Chori, ancrent l'approvisionnement mais envoient le travail de tissage à Johor et Penang pour préserver les marges.

Le sud de la Malaisie a représenté 18 % du chiffre d'affaires en 2025 et se développe de 5,1 % annuellement, bénéficiant des canaux de réexportation liés à Singapour malgré les retards portuaires qui ont incité les exportateurs à se tourner vers Port Klang. La Côte Est et la Malaisie Orientale combinées représentent une part de 11 % et un CAGR de 4,2 %, car les infrastructures sont en retard, bien que l'usine de valorisation des déchets de 25 millions USD de Tex Cycle Technology à Sabah pourrait faire naître une niche de fibres circulaires.

Paysage réglementaire

Les opérations de fabrication textile en Malaisie relèvent d'un ensemble de licences industrielles, d'un contrôle des incitations à l'investissement, ainsi que de la conformité environnementale et de la conformité aux produits ou à la qualité. Des licences de fabrication sont exigées en vertu de l'Industrial Co-ordination Act 1975 pour les entreprises éligibles (par exemple, les sociétés disposant de fonds propres d'actionnaires de 2,5 millions RM ou plus, ou employant 75 salariés à temps plein ou plus), les demandes et les demandes d'incitations étant traitées via la plateforme InvestMalaysia du MIDA. Les approbations d'investissement et les activités promues dans le cadre de textes tels que le Promotion of Investments Act 1986 et l'Income Tax Act 1967 mettent l'accent sur une production à plus forte valeur ajoutée, et les lignes directrices actuelles en matière d'investissement intègrent des attentes de durabilité concernant la gestion des déchets, la consommation d'eau et d'énergie, et la sélection responsable des matières premières.

En matière de normes et de contrôle environnemental, le Department of Standards Malaysia (JSM) supervise l'alignement sur les normes malaisiennes (MS), tandis que le Department of Environment (DOE) publie des directives spécifiques au secteur du textile et de l'habillement, y compris des attentes liées au traitement humide et à la gestion des effluents. L'orientation politique du NIMP 2030 positionne le textile, l'habillement et la chaussure comme un secteur manufacturier stratégique, renforçant les exigences et les critères d'éligibilité qui favorisent l'automatisation, l'efficacité des ressources et les pratiques de traçabilité pour les exportateurs confrontés à des exigences croissantes en matière de transparence et de contenu recyclé.

Analyse de la chaîne de valeur

La chaîne de valeur de la fabrication textile en Malaisie couvre les textiles primaires en amont (polymérisation et formation de fibres ou de fils, filature, tissage, tricotage, et traitement humide tel que le blanchiment et la teinture), les textiles confectionnés en milieu de chaîne, et la confection d'habillement et d'accessoires en aval, avec une logistique orientée vers l'exportation soutenue par des corridors industriels établis. Les intrants en amont comprennent des fibres naturelles et synthétiques (le polyester et le polypropylène étant importants pour les mélanges d'habillement et les substrats d'EPI non tissés), soutenus par des intrants chimiques domestiques et régionaux pour les colorants et auxiliaires, tandis que l'exposition au coût de l'énergie est la plus aiguë dans le traitement humide et la finition, où les tarifs de l'électricité et du gaz affectent l'économie de la transformation.

La coordination du secteur et le renforcement des capacités sont soutenus par la Malaysian Textile Manufacturers Association (MTMA), un organisme représentatif national couvrant les multinationales, les grandes entreprises locales et les PME. Les produits promus par le gouvernement comprennent les fibres naturelles et synthétiques, les fils, les tissus tissés ou tricotés, les non-tissés, les vêtements spécialisés et les textiles techniques ou fonctionnels, la chaîne de valeur étant orientée vers des segments à plus forte valeur ajoutée. Les principaux points de blocage mis en évidence dans l'environnement opérationnel comprennent les contraintes de main-d'œuvre qualifiée et la pression sur les coûts dans la teinture et la finition, ce qui a accru l'intérêt pour les solutions d'automatisation et d'efficacité énergétique afin de protéger les délais de livraison et la performance en matière de conformité à l'exportation.

Paysage Concurrentiel

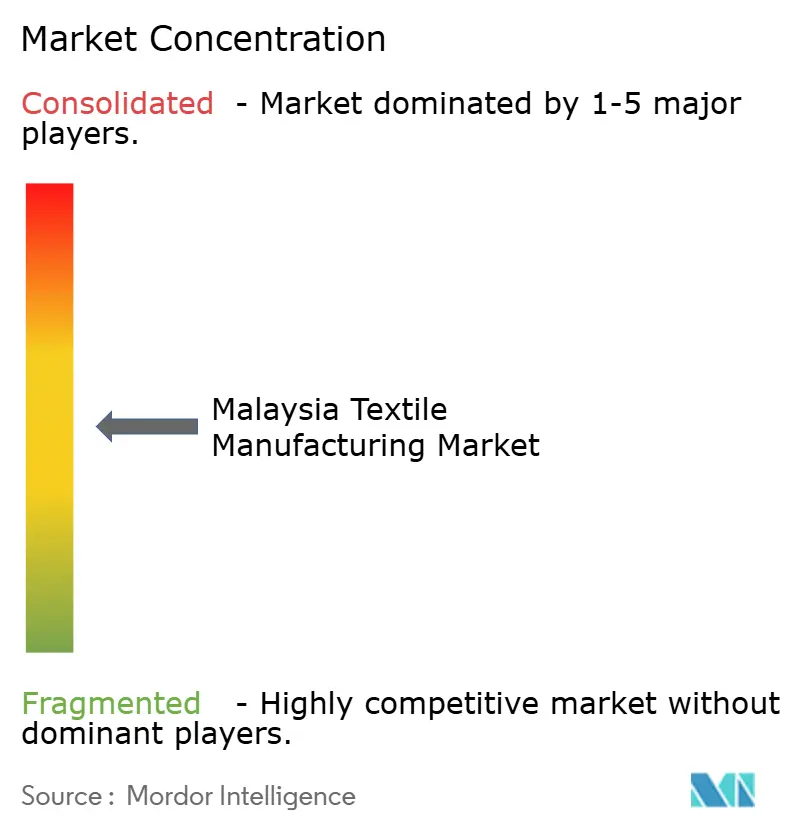

La concurrence au sein du marché de la fabrication textile en Malaisie reste modérément fragmentée ; les 10 premiers producteurs contrôlent environ 35 à 40 % du chiffre d'affaires de 2025. Les structures verticalement intégrées dominent : Ramatex supervise la filature jusqu'à l'assemblage de vêtements dans plusieurs pays, tandis que Penfabric a obtenu la certification STeP by OEKO-TEX, sécurisant des commandes européennes qui valorisent les chaînes d'approvisionnement transparentes. La hausse des coûts d'électricité et de main-d'œuvre incite à une externalisation sélective de la finition à forte intensité énergétique vers les pays voisins, mettant sous pression le modèle traditionnel d'intégration complète.

L'adoption technologique est un différenciateur clair. Le déploiement RFID de 2,5 millions USD de Padini s'étend en amont aux fournisseurs de tissus, créant une préparation au Passeport Numérique de Produit et une précision des stocks qui réduit les besoins en fonds de roulement. Les panneaux solaires de 50 MW de Ramatex réduisent les coûts énergétiques et isolent les opérations des chocs tarifaires de l'ICPT. La mise à niveau des non-tissés de 10 millions USD d'Oceancash permet la production de masques à trois couches à source unique, réduisant la dépendance aux tissus meltblown importés et captant la demande en EPI.

Les opportunités inexploitées comprennent la production de fibres d'aramide et d'UHMWPE, encore dépendante à 100 % des importations, et le recyclage des déchets textiles, où seulement 12 % des déchets de 2024 ont été récupérés. L'installation de Tex Cycle Technology à Sabah ancre ce segment naissant et pourrait attirer des marques d'habillement cherchant des intrants recyclés. Les entreprises qui sécurisent des accords d'approvisionnement à long terme avec les géants du commerce électronique avant que l'approvisionnement des plateformes ne se déplace vers le Vietnam et le Cambodge verrouilleront les volumes, atténuant l'érosion des marges sur les tissus de base.

Leaders du Secteur de la Fabrication Textile en Malaisie

Ramatex Textiles Industrial Sdn Bhd

Penfabric Sdn Berhad

D&Y Textile (Malaysia) Sdn Bhd

Esquel Malaysia Sdn Berhad

Asia Brands Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La modernisation liée aux incitations crée un espace pour les usines capables de documenter une intensité capitalistique, une automatisation et des résultats ESG plus élevés, tout en s'étendant vers des catégories à plus forte valeur ajoutée telles que les textiles techniques, les non-tissés fonctionnels et les fils synthétiques et recyclés traçables. Le National Investment Framework (NIF), introduit dans le budget national 2026 de la Malaisie, oriente les incitations à la fabrication vers une approche par paliers basée sur les résultats, liée à des indicateurs tels que l'investissement en capital par employé et les pratiques ESG. Cette structure oriente les projets vers des machines économes en énergie, la surveillance numérique et un traitement humide économe en ressources.

Cette orientation correspond également au positionnement sectoriel du NIMP 2030 pour le textile, l'habillement et la chaussure, qui met l'accent sur la durabilité, la fabrication avancée et les pratiques d'économie circulaire plutôt que sur une production purement basique. La conformité orientée vers l'exportation et la compétitivité des coûts soutiennent en outre les opportunités liées à des réductions mesurables de la consommation d'énergie et d'eau, étant donné que la finition et la teinture sont parmi les étapes les plus intensives en énergie et ont été directement affectées par les ajustements tarifaires. Du côté de la demande, les textiles industriels et techniques (y compris les non-tissés liés aux EPI et les textiles d'intérieur automobile) offrent une résilience des marges par rapport aux tissus d'habillement de base, tandis que les intrants circulaires et l'intégration de fibres recyclées répondent aux attentes des acheteurs en matière de transparence et de provenance des matériaux. Les initiatives de numérisation, telles que l'optimisation énergétique basée sur l'IoT et les systèmes de traçabilité, peuvent être associées à des critères d'incitation et à des audits d'acheteurs afin de renforcer l'approvisionnement basé en Malaisie pour les chaînes d'approvisionnement régionales du commerce électronique et les programmes d'exportation haut de gamme.

Développements récents du secteur

- Février 2026 : Penfabric Sdn Berhad a signé un protocole d'accord avec Hitachi Sunway Information Systems Sdn Bhd pour mettre en œuvre des solutions d'efficacité énergétique. Cette collaboration soutient le contrôle des coûts dans des opérations textiles à forte intensité énergétique et renforce les argumentaires de conformité autour d'une fabrication plus verte pour les clients à l'export.

- Juillet 2025 : Les tarifs de l'électricité industrielle ont augmenté à 45,40 sen/kWh dans le cadre du mécanisme ICPT de la Malaisie, réduisant les marges des opérations de teinture et de finition. Cette hausse a accéléré l'intérêt pour les énergies renouvelables sur site et les rénovations économes en énergie, en particulier pour les transformateurs exposés à la volatilité des coûts liés aux services publics.

- Mai 2024 : Tex Cycle Technology a engagé 25 millions USD dans la première installation intégrée de déchets programmés de Sabah, axée sur le recyclage fibre-à-fibre. Cet investissement ajoute une infrastructure de circularité domestique capable de fournir des intrants recyclés et de réduire le risque lié à l'élimination des déchets pour les fabricants de textiles, y compris les acteurs du traitement humide.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la fabrication textile en Malaisie est défini comme la valeur de l'activité de fabrication de textiles et de vêtements menée en Malaisie, couvrant la conversion de la fibre en produits textiles finis et les processus de fabrication associés.

Exclusions de périmètre : les ventes au détail de textiles et de vêtements, les marges de pur commerce et de distribution, ainsi que les flux de textiles d'occasion ne sont pas comptabilisés dans cette valeur de marché.

Aperçu de la segmentation

- Par Application

- Mode et Habillement

- Textiles Industriels/Techniques

- Textiles Ménagers et de Maison

- Textiles Médicaux et de Santé

- Textiles Automobiles et de Transport

- Autres (Textiles de Protection, de Sport, etc.)

- Par Matière Première

- Fibres Naturelles

- Coton

- Laine

- Soie

- Fibres Synthétiques

- Polyester

- Nylon

- Rayonne / Viscose

- Acrylique

- Polypropylène

- Fibres Recyclées

- Autres (Fibres Spéciales à Haute Performance (Aramide, Carbone, UHMWPE))

- Fibres Naturelles

- Par Procédé / Technologie

- Tissé

- Tricoté

- Non-tissé

- Filé-lié (Spunbond / Meltblown)

- Hydro-enchevêtré par voie sèche

- Voie Humide

- Aiguilleté

- Tissage 3D et Tissus Espaceurs

- Par Géographie

- Nord (Penang, Kedah, Perlis et Perak)

- Centre (Selangor, Kuala Lumpur, Negeri Sembilan et Putrajaya)

- Sud (Johor, Melaka)

- Côte Est (Kelantan, Terengganu, Pahang et Labuan)

- Malaisie Orientale (Sabah, Sarawak)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle du modèle, de sorte que le dimensionnement part de ce qui peut être observé de manière indépendante concernant l'activité manufacturière, les flux commerciaux et la santé du secteur en Malaisie. En général, ce travail passe en revue les statistiques officielles et les séries de référence telles que les publications commerciales de la Malaysia External Trade Development Corporation, les indicateurs manufacturiers du Department of Statistics Malaysia, les cartes commerciales de l'International Trade Centre, les séries douanières UN Comtrade, et les séries macroéconomiques et de change de la Banque mondiale, suivies des notes d'orientation pertinentes des agences malaisiennes.

Pour rendre les chiffres exploitables, les rapports annuels des entreprises, les présentations aux investisseurs et les annonces publiques sont également examinés afin de comprendre le mix produits, les signaux d'utilisation et les plans d'expansion susceptibles de faire évoluer la valeur de la production. Si nécessaire, un abonnement payant agrégeant les données financières des entreprises, les actualités et les dépôts de brevets est utilisé pour réduire les lacunes manuelles et recouper les chronologies. Ces sources documentaires sont indicatives uniquement, et de nombreuses autres sources publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester les hypothèses que les sources documentaires n'expliquent pas bien, telles que les évolutions typiques du mix produits, la visibilité des commandes à l'export et la manière dont les changements de prix se répercutent dans les contrats. Nous nous entretenons avec des fabricants, des experts en machines et en procédés, et des acheteurs en aval à travers la Malaisie, et nous revérifions les données lorsque des signaux contradictoires apparaissent entre la production, le commerce et l'orientation des prix.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Directions générales : 12 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 28 % | |

| Petits acteurs : 17 % | Managers : 60 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante qui relie la valeur de la fabrication textile en Malaisie à des signaux manufacturiers et commerciaux observables, puis à l'activité au niveau des procédés tels que la filature, le tissage ou le tricotage, et la finition, suivie de la confection de vêtements le cas échéant. Une fois le bassin de demande construit, des vérifications ascendantes sélectives sont effectuées à l'aide de signaux de revenus d'entreprises échantillonnées, d'ajouts de capacité et de proxys de prix unitaires typiques, afin que les totaux puissent être ajustés lorsque la première estimation semble surévaluée.

Quelques intrants qui façonnent significativement le modèle comprennent les valeurs d'exportation et d'importation de textiles et d'habillement, l'évolution du mix entre fibre, fil, tissu et vêtements, les indicateurs de production manufacturière, les commentaires sur l'utilisation des capacités issus des entretiens, et le calendrier de conversion USD-MYR pour l'année de base. Pour la prévision, une analyse de scénarios est utilisée afin que le modèle puisse refléter différentes trajectoires pour la demande à l'export, l'inflation des coûts et la reprise de l'utilisation évoquées lors des entretiens avec des experts. Un scénario central est ensuite sélectionné sur la base des hypothèses les plus répétées. Lorsque les informations ascendantes manquent pour les installations plus petites, l'écart est traité par proportionnalité en fonction de l'exposition commerciale et du mix de procédés, puis vérifié par rapport aux totaux macroéconomiques et sectoriels.

Validation des données et cycle de mise à jour

Les résultats du modèle sont recoupés avec des signaux indépendants tels que les valeurs commerciales, l'orientation de la production manufacturière et l'évolution implicite des prix et des volumes pour les principales catégories textiles. Si une variation semble trop importante pour l'année, les hypothèses sont révisées, et des entretiens de suivi sont déclenchés pour confirmer si le changement est dû au mix, aux prix ou à un choc ponctuel.

Avant validation finale, le travail passe par des révisions d'analystes étape par étape, incluant des vérifications de variance entre segments, des vérifications de cohérence des devises et des vérifications de plausibilité par rapport aux récents récits d'expansion et d'utilisation. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées en cas d'événements significatifs. Une dernière révision est effectuée juste avant la livraison afin que les clients reçoivent la vision la plus récente.

Taille du marché de l'étude de Mordor Intelligence sur l'industrie de la fabrication textile en Malaisie par rapport à d'autres estimations publiées

Les estimations publiées pour la fabrication textile en Malaisie ne correspondent souvent pas car le marché peut être défini selon différents angles, et ce choix modifie ce qui est comptabilisé comme valeur. Les différences proviennent généralement du fait que l'habillement soit ou non regroupé avec les textiles, de la manière dont le commerce est traité par rapport à la production domestique, et de la manière dont les taux de change et l'inflation sont pris en compte dans l'année de base.

Certaines sources intègrent également une catégorie de style de vie plus large dans le total, ce qui peut inclure des éléments adjacents et rendre la croissance plus lisse que ce que montrent les données manufacturières et commerciales. Dans la modélisation de Mordor Intelligence, la valeur est comptabilisée uniquement pour l'activité de fabrication de textiles et de vêtements en Malaisie à travers des processus tels que la filature, la fabrication de tissus, le traitement humide et la confection de vêtements, puis validée par rapport aux signaux commerciaux et de production avant la prévision.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,67 milliards USD (2026) | |

| Portail de données sectorielles A | 3,49 milliards USD (2025) | Cette estimation est présentée dans un contexte de style de vie plus large, et le descriptif du périmètre indique que l'habillement et les catégories associées peuvent être regroupés, ce qui peut modifier la valeur comptabilisée par rapport à la production manufacturière pure. |

| Éditeur de marché B | 3,20 milliards USD (2024) | Ce chiffre utilise une année de base antérieure et un angle de segmentation différent axé sur l'habillement et le textile de maison, ce qui peut sous-estimer l'activité de processus en amont et modifie également le calendrier de change utilisé pour la conversion en USD. |

Dans l'ensemble, l'écart s'explique principalement par la définition du périmètre, le choix de l'année de base et ce qui est considéré comme une valeur manufacturière par rapport aux catégories adjacentes. En maintenant le modèle lié à la couverture des procédés et en le recoupant avec des indicateurs commerciaux et de production, le chiffre final reste plus facile à reproduire et à tester en cas de changement d'hypothèses.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de la fabrication textile en Malaisie en 2026 ?

La taille du marché de la fabrication textile en Malaisie s'élève à 3,67 milliards USD en 2026 et devrait atteindre 4,71 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les textiles industriels et techniques mènent la croissance avec un CAGR de 6,54 % jusqu'en 2031, portés par la demande en EPI et en intérieurs automobiles.

Pourquoi l'utilisation du polyester augmente-t-elle dans les filatures malaisiennes ?

Le polyester bénéficie d'un coût inférieur à celui du coton et des réglementations européennes qui favorisent le PET recyclé, poussant son CAGR à 6,89 % jusqu'en 2031.

Quelle région contribue le plus à la production textile malaisienne ?

Le nord de la Malaisie, ancré par Penang et Kedah, a fourni 39,97 % du chiffre d'affaires de 2025 et croîtra à un CAGR de 6,15 % jusqu'en 2031.

Comment les coûts énergétiques affectent-ils les fabricants ?

Une hausse de 13,6 % du tarif d'électricité en juillet 2025 a augmenté les coûts de teinture, incitant à des investissements dans l'énergie solaire et des équipements économes en énergie.

Dernière mise à jour de la page le: