Taille et part du marché des outils de fixation d'assemblage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

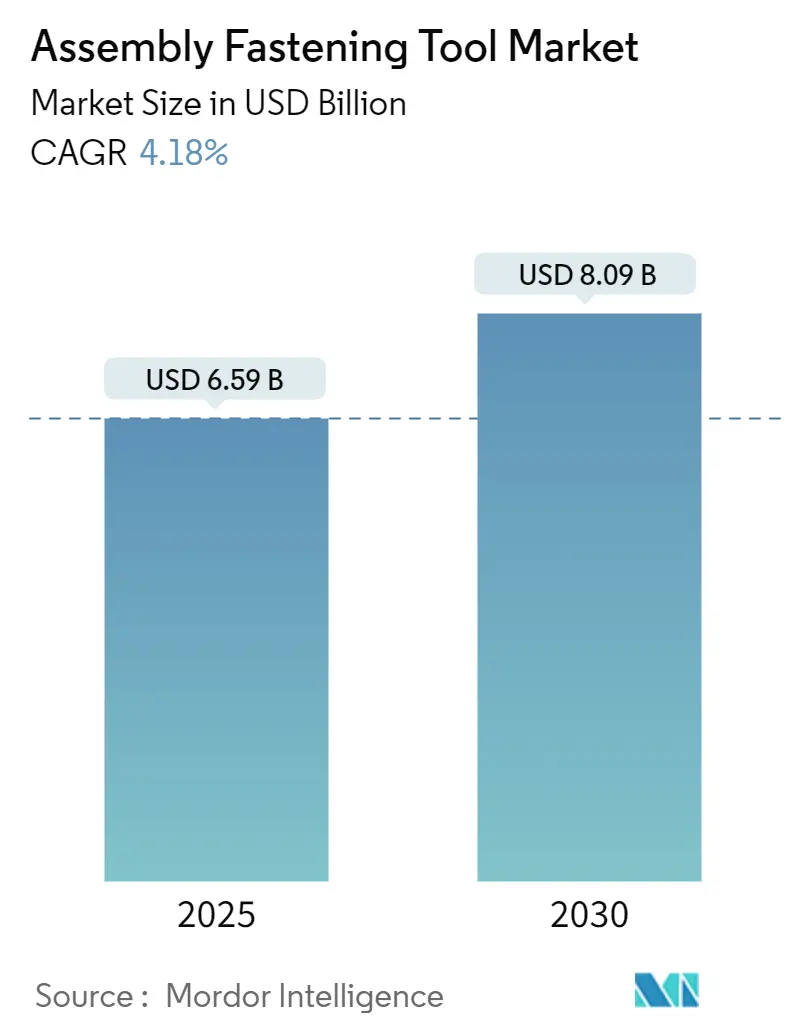

| Taille du Marché (2025) | 6.59 Milliards de dollars |

| Taille du Marché (2030) | 8.09 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des outils de fixation d'assemblage par Mordor Intelligence

La taille du marché des outils de fixation d'assemblage s'élevait à 6,59 milliards USD en 2025 et devrait atteindre 8,90 milliards USD d'ici 2030, progressant à un TCAC de 4,18 %. Ces perspectives reflètent une croissance régulière de la demande alors que les usines accélèrent leurs programmes Industrie 4.0 et migrent des architectures pneumatiques vers des architectures électriques. Les investissements dans les robots collaboratifs, les plateformes de serrage riches en données et l'électrification axée sur la durabilité soutiennent l'expansion des revenus, tandis que les usines matures continuent de moderniser leurs outils existants pour répondre à des régimes de qualité plus stricts. La différenciation concurrentielle repose désormais sur les logiciels, l'efficacité énergétique et la conception spécifique aux applications plutôt que sur les valeurs de couple nominales, offrant aux fournisseurs établis la possibilité de défendre leurs parts sans réductions de prix agressives. Les opportunités se concentrent autour des ajouts de capacité en Asie-Pacifique, de l'assemblage d'électronique de précision et de l'assemblage de matériaux légers dans la fabrication de véhicules de transport. Les fluctuations des prix des matières premières et un déficit croissant de compétences tempèrent la croissance, mais motivent également les dépenses d'automatisation qui favorisent les solutions de fixation à commande numérique.

Principaux enseignements du rapport

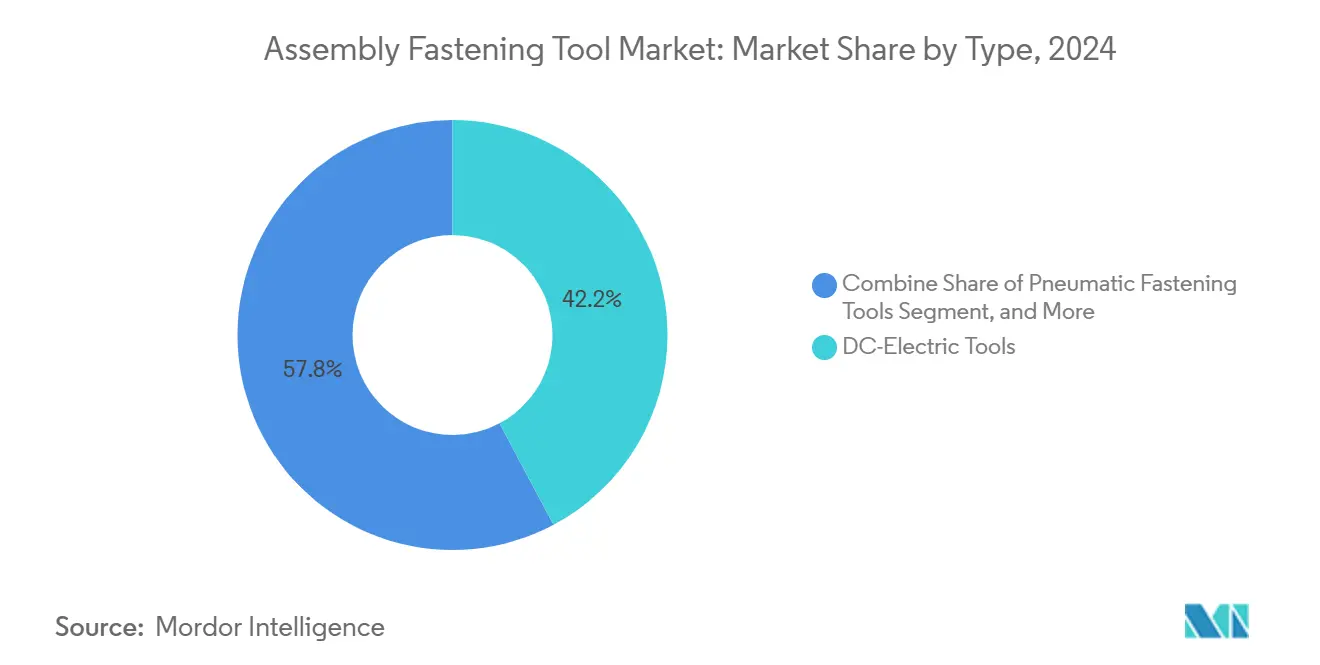

- Par technologie, les outils électriques à courant continu ont dominé avec 42,21 % de la part du marché des outils de fixation d'assemblage en 2024. Les outils électriques à batterie devraient afficher le TCAC le plus élevé de 4,29 % jusqu'en 2030.

- Par niveau d'automatisation, les plateformes manuelles portatives représentaient 55,67 % de la taille du marché des outils de fixation d'assemblage en 2024. Les systèmes entièrement automatisés/robotisés devraient se développer à un TCAC de 4,31 % entre 2025 et 2030.

- Par utilisation finale, l'automobile a capté 37,23 % de la part des revenus en 2024 ; l'électronique et les équipements semi-conducteurs devraient croître à un TCAC de 4,27 % jusqu'en 2030.

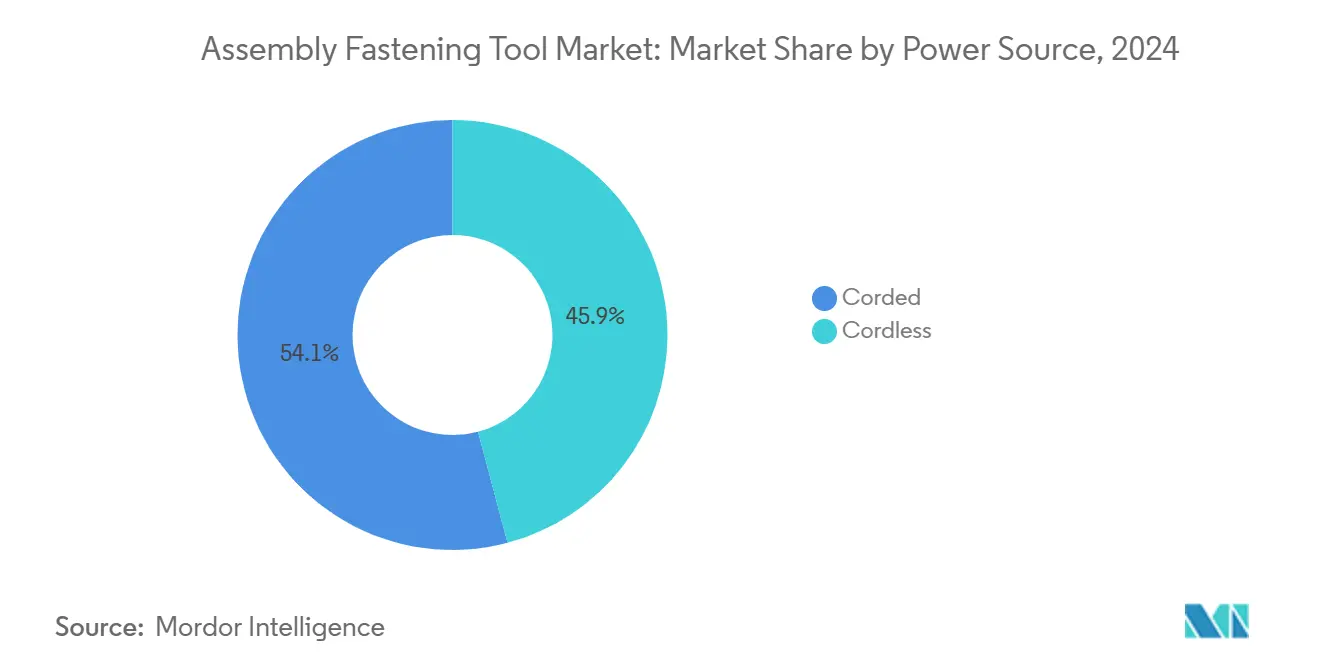

- Par source d'alimentation, les outils avec fil ont capté 54,11 % de la part des revenus en 2024 ; les outils sans fil devraient croître à un TCAC de 4,91 % jusqu'en 2030.

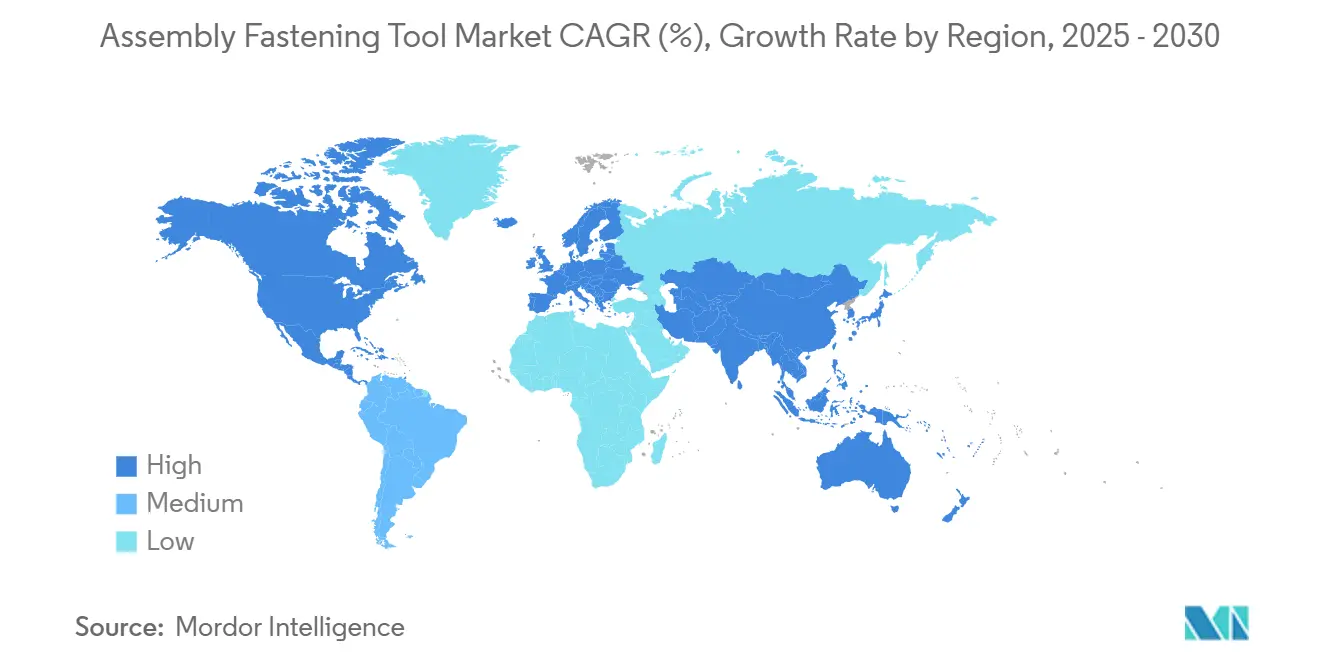

- Par région, l'Amérique du Nord détenait 38,41 % de la taille du marché des outils de fixation d'assemblage en 2024, tandis que l'Asie-Pacifique affiche le TCAC le plus élevé de 4,98 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des outils d'assemblage et de fixation*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation croissante et intégration de l'Industrie 4.0 | +1.2% | Mondial avec l'APAC en tête de l'adoption | Moyen terme (2-4 ans) |

| Passage des outils pneumatiques aux outils électriques/à batterie | +0.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Demande croissante de matériaux légers | +0.5% | Régions aérospatiales, automobile mondial | Long terme (≥ 4 ans) |

| Intégration croissante avec les robots collaboratifs | +0.7% | Cœur APAC, extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Accent croissant sur la précision, la qualité et la conformité | +0.6% | Aérospatiale et automobile mondiales | Long terme (≥ 4 ans) |

| Demande d'outils durables et économes en énergie | +0.4% | Europe en tête, Amérique du Nord suivant | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Automatisation croissante et intégration de l'Industrie 4.0

Les usines de fabrication intègrent des outils intelligents qui transmettent en temps réel des données de couple, d'angle et de temps de cycle directement dans les systèmes MES et ERP, permettant un contrôle qualité en boucle fermée et une maintenance prédictive. Le déploiement Alture d'Atlas Copco sur le site autrichien de CNH Industrial a démontré une réduction des défauts après optimisation des paramètres. Des modèles d'apprentissage automatique entraînés sur des signatures de serrage ajustent désormais automatiquement les séquences, prévenant les événements de filetage croisé et de dépouille. La Chine est en tête des déploiements ; 53 % des responsables d'usines y prévoient des opérations largement autonomes d'ici 2040. Cet écosystème centré sur les données devient un prérequis d'approvisionnement, notamment parmi les équipementiers de rang 1 dans l'aérospatiale qui exigent une traçabilité électronique pour chaque joint critique.

Passage des outils pneumatiques aux outils électriques/à batterie

Les entraînements électriques éliminent les pertes d'énergie latentes des réseaux d'air comprimé, réduisant le coût total de possession tout en augmentant le débit. Les systèmes pneumatiques gaspillent généralement 60 à 80 % de l'énergie d'entrée par des fuites et des chutes de pression.[1]Atlas Copco, "Passez des outils pneumatiques aux outils électriques," atlascopco.com Les batteries construites sur des cellules lithium-ion à haute capacité maintiennent désormais une sortie de couple élevée sur des postes complets ; la visseuse sans fil Nexo de Bosch délivre un couple répétable de 2 à 50 Nm avec une protection contre les erreurs intégrée. La suppression des tuyaux d'air atténue les risques de débris d'objets étrangers lors de l'assemblage final des aéronefs et simplifie la reconfiguration des postes de travail dans les lignes de carrosserie en blanc de l'automobile. Stanley Black & Decker a mesuré une réduction de 60 % des émissions de CO₂e sur les sites adoptant sa plateforme sans fil DEWALT POWERSHIFT.

Demande croissante de matériaux légers

L'utilisation plus large des thermoplastiques renforcés de fibres de carbone et des structures de carrosserie en métaux mixtes soulève des défis d'intégrité des joints. Les thermoplastiques renforcés de fibres de carbone offrent des temps de cycle 40 % plus rapides par rapport aux panneaux métalliques, mais nécessitent des outils avec une précision de couple plus stricte et une surveillance thermique.[2]Advanced Materials, "Thermoplastiques renforcés de fibres de carbone : des matériaux à la fabrication et aux applications," onlinelibrary.wiley.com Les batteries de véhicules électriques associent des boîtiers en aluminium à des cadres de collision en acier, exigeant des algorithmes de couple adaptatifs qui évitent la corrosion galvanique. Les modules de vissage DEPRAG pour les lignes d'assemblage de batteries de véhicules électriques compensent les tolérances d'empilement en capturant les données de force de serrage à chaque cycle. Les assembleurs d'électronique ont également besoin de broches à faible force de réaction pour protéger les composants au niveau de la tranche.

Accent croissant sur la précision, la qualité et les exigences de conformité

Les donneurs d'ordres aérospatiaux exigent une traçabilité complète pour chaque fixateur critique ; la norme D6-82479 Rev C de Boeing pousse les fournisseurs vers des chaînes d'outils certifiées ISO 9001 et AS9100. Les équipementiers automobiles imposent des mandats zéro défaut pour les assemblages de véhicules électriques à haute tension, déclenchant une demande de logiciels de protection contre les erreurs et de vérification des joints intégrés dans les contrôleurs de serrage. Les fabricants d'électronique s'appuient sur des tableaux de bord de contrôle statistique des processus qui signalent en temps réel les valeurs de couple aberrantes, évitant ainsi les rebuts coûteux de cartes.

Analyse de l'impact des freins sur le marché des outils d'assemblage et de fixation*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -0.9% | Mondial, marchés émergents les plus touchés | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Pression croissante sur les prix et compression des marges | -0.4% | Marchés concurrentiels mondiaux | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes existants | -0.3% | Marchés développés avec infrastructure héritée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les grands fournisseurs se couvrent avec des contrats pluriannuels et une diversification des sources d'approvisionnement, tandis que les producteurs plus petits, contraints par des limites de fonds de roulement, absorbent les chocs des intrants ou augmentent les prix, érodant leur compétitivité. La compression des bénéfices peut retarder les investissements en R et D et allonger les cycles de remplacement pour les acheteurs industriels.

Pénurie de main-d'œuvre qualifiée

Les usines réagissent en achetant des outils autodiagnostiques qui nécessitent une expertise minimale de l'opérateur, bien que cela déplace la pénurie vers les techniciens de maintenance. Les partenariats de formation et les instructions de travail en réalité augmentée facilitent l'intégration, mais ajoutent des coûts initiaux que les petites usines peuvent ne pas engager.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des outils d'assemblage et de fixation

Par type :

les outils électriques font évoluer le marchéLes plateformes électriques à courant continu ont capté 42,21 % de la part du marché des outils de fixation d'assemblage en 2024, validant leur position dans l'assemblage de haute précision où la répétabilité et les pistes d'audit priment sur la vitesse brute. Les systèmes pneumatiques restent rentables pour les lignes existantes, mais font face à des modernisations à mesure que les coûts énergétiques augmentent. Les modèles électriques à batterie affichent le TCAC le plus rapide de 4,29 %, portés par des cellules à haute énergie plus légères et des contrôleurs intégrés qui enregistrent chaque serrage pour la traçabilité. Les formats hydrauliques et autres spéciaux occupent des niches nécessitant un couple ultra-élevé ou une conformité à la sécurité en zone dangereuse.

La transition reflète des tendances d'électrification plus larges dans les usines. Bosch a introduit 30 modèles sans balais en 2024 pour élargir son écosystème 18 V.[3]Bosch Power Tools, "Lance plus de 30 nouveaux outils élargissant la plateforme 18V," bosch-press.com Les équipementiers automobiles équipent les postes de carrosserie en blanc de pistolets à programmation en un bouton qui renseignent automatiquement les courbes de couple depuis les serveurs centraux, réduisant les temps de formation des opérateurs. Les équipementiers aérospatiaux de rang 1 déploient des visseuses angulaires sans fil pour éliminer les dommages causés par des corps étrangers liés aux tuyaux.

Par niveau d'automatisation :

les opérations manuelles persistent malgré la croissance robotiqueLes appareils manuels portatifs représentaient 55,67 % de la taille du marché des outils de fixation d'assemblage en 2024, preuve que la dextérité humaine reste irremplaçable pour les géométries complexes et les postes à modèles mixtes. Les systèmes semi-automatisés sur gabarit ajoutent de la précision sans supprimer totalement l'opérateur, en utilisant des voyants de séquence guidée et des embrayages à arrêt automatique pour éviter les boulons omis. Les systèmes entièrement automatisés/robotisés affichent le TCAC le plus rapide de 4,31 %, portés par des architectures de cobots plus sûres et des outils de programmation simplifiés.

Les cellules de travail hybrides dominent les investissements, mariant la répétabilité robotique à l'adaptabilité humaine. Une usine européenne d'électroménager couple trois bras UR5e avec des visseuses guidées par vision, augmentant le débit tout en laissant les opérateurs gérer l'inspection. Cette voie progressive s'adapte mieux aux contraintes budgétaires et aux réalités du travail que les plans d'automatisation totale.

Par source d'alimentation :

la révolution sans fil s'accélèreLes solutions avec fil ont maintenu une part de 54,11 % en 2024 grâce à une durée de fonctionnement illimitée dans les postes fixes ; cependant, les modèles sans fil bénéficient d'un TCAC de 4,91 % jusqu'en 2030. Les batteries modernes maintiennent une autonomie sur toute la durée du poste tandis que la connectivité intégrée transmet les données de couple via Wi-Fi. L'assemblage aérospatial favorise le sans fil pour éviter les risques liés aux câbles, et les responsables de chantier prévoient des chantiers entièrement électrifiés dans un délai de deux ans.

L'enquête 2025 de DEWALT a révélé que 66 % des responsables de chantier considèrent les plateformes à batterie comme essentielles à la productivité. Un sentiment similaire se répand dans la fabrication générale à mesure que les lignes reconfigurables remplacent les agencements traditionnels cadencés par convoyeur.

Par secteur d'utilisation finale :

la montée en puissance de l'électronique remodèle les schémas de demandeL'automobile a dominé les revenus avec une part de 37,23 %, soutenue par les cycles de renouvellement de plateformes et les lancements de groupes motopropulseurs de véhicules électriques qui imposent des joints traçables en couple. L'électronique et les équipements semi-conducteurs sont en voie d'atteindre un TCAC de 4,27 %, portés par les cartes d'accélérateurs d'intelligence artificielle et les circuits imprimés flexibles nécessitant une précision inférieure à 0,1 Nm et une force vers le bas minimale. L'aérospatiale et la défense s'appuient sur des systèmes de serrage certifiés répondant à la documentation AS9100, tandis que les machines hors route bénéficient des poussées de dépenses d'infrastructure.

Les investissements rapides dans les semi-conducteurs modifient les feuilles de route des fournisseurs : les fabricants d'outils intègrent désormais des broches compatibles avec le vide et des boîtiers conformes aux salles blanches. MKS Instruments a cité de solides ventes de produits sous vide au premier trimestre 2025 alors que les usines de fabrication de puces étendent leur capacité.

Analyse géographique

Marché des outils d'assemblage et de fixation en APAC

Le TCAC de 4,98 % de l'Asie-Pacifique jusqu'en 2030 dépasse toutes les régions, la Chine, l'Inde et l'Asie du Sud-Est ajoutant des capacités dans les véhicules électriques, l'électronique et les machines. Des constructeurs automobiles chinois tels que BYD continuent de construire des usines d'assemblage régionales, et le programme d'incitations liées à la production en Inde rapproche les fournisseurs d'outils des clients locaux. Ces investissements élargissent la taille du marché des outils d'assemblage et de fixation dans les usines de la région APAC qui exigent des écosystèmes de fixation intégrés numériquement pour satisfaire aux critères de qualité à l'exportation.

Marché des outils d'assemblage et de fixation en Amérique du Nord

L'Amérique du Nord a contrôlé 38,41 % des revenus en 2024, portée par la remise à niveau automobile pour l'électrification et les programmes aérospatiaux qui exigent une traçabilité stricte des assemblages. Les fournisseurs de rang 1 américains accélèrent le renouvellement de leur parc d'outils pour satisfaire aux objectifs de défauts par véhicule des équipementiers. La croissance se modère par rapport aux régions émergentes en raison d'un taux de pénétration de base élevé, mais les mises à niveau logicielles et les retrofits de cobots soutiennent les cycles de remplacement. Les incitations fiscales fédérales en faveur des équipements à haute efficacité énergétique stimulent la migration des outils pneumatiques vers les plateformes électriques à courant continu, soutenant ainsi le marché des outils d'assemblage et de fixation.

Marché des outils d'assemblage et de fixation en Europe et au Moyen-Orient

L'Europe équilibre des pôles automobiles matures avec la fabrication d'équipements pour les énergies renouvelables. Des mandats stricts de réduction des émissions de carbone font de la région un adopteur précoce de systèmes de fixation sans fil et à optimisation énergétique. Les constructeurs de machines allemands spécifient des protocoles de contrôleurs intégrés qui alimentent les données de couple dans les environnements MES à l'échelle de l'usine, stimulant la demande d'outils électriques à architecture ouverte. L'Europe de l'Est et le Moyen-Orient offrent un potentiel de croissance supplémentaire, les projets d'infrastructure et la diversification industrielle stimulant de nouvelles commandes d'outils.

Paysage concurrentiel

Le marché des outils de fixation d'assemblage présente une fragmentation modérée, la technologie, le service et l'étendue des canaux définissant le leadership. Atlas Copco, Stanley Black & Decker et Bosch représentaient collectivement un peu plus d'un tiers des ventes mondiales en 2024, s'appuyant sur des portefeuilles de produits étendus et des réseaux mondiaux de services d'étalonnage. Atlas Copco a renforcé son avance en acquérant des spécialistes de l'alimentation automatisée en boulons, élargissant ses capacités d'intégration de lignes clés en main. Stanley Black & Decker a mis en avant ses références en matière de durabilité, citant les réductions d'émissions de ses équipements sans fil lors du remplacement de petits moteurs à essence.

Les concurrents de niveau intermédiaire se concentrent sur des points forts de niche : Hilti excelle dans la construction, Ingersoll Rand se développe via des acquisitions hydrauliques et de pompes, et DEPRAG cible les modules d'assemblage de batteries de véhicules électriques. Les éditeurs de logiciels collaborent avec les grands acteurs du matériel pour intégrer des analyses en nuage, s'alignant sur la demande des clients pour des contrats de service basés sur la disponibilité. La concurrence pivote donc sur le soutien à l'écosystème plutôt que sur l'outil seul, élevant les barrières pour les nouveaux entrants à moins qu'ils n'offrent une valeur numérique différenciée ou une expertise applicative spécialisée.

La concurrence par les prix reste limitée ; les clients privilégient le coût sur la durée de vie et la conformité plutôt que le coût initial de l'outil. Cependant, l'inflation des matières premières et les pénuries de main-d'œuvre compriment les marges, poussant les fournisseurs vers des offres groupées de logiciels et de services par abonnement qui lissent les revenus et fidélisent les clients. La concentration du marché pourrait augmenter à mesure que les grandes marques déploient des liquidités pour acquérir des innovateurs plus petits, consolidant la technologie tout en étendant leur couverture dans les régions à forte croissance.

Leaders du secteur des outils de fixation d'assemblage

Atlas Copco Group

Stanley Black & Decker, Inc.

Robert Bosch GmbH

Ingersoll Rand Inc.

Hilti Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des outils d'assemblage et de fixation

- Atlas Copco Group

- Stanley Black & Decker, Inc.

- Robert Bosch GmbH

- Ingersoll Rand Inc.

- Hilti Group

- Makita Corporation

- Pace Assembly Tools

- Apex Tool Group, LLC

- Snap-on Incorporated

- Panasonic Holdings Corporation

- Mountz Inc.

- Estic Corporation

- WEBER Schraubautomaten GmbH

- Sumake Industrial Co., Ltd.

- Kolver Srl

- FEC Inc.

- Uryu Seisaku, Ltd.

- Kilews Industrial Co., Ltd.

- Applifast Inc.

- Rotabroach. Ltd.

Développements récents dans le secteur du marché des outils d'assemblage et de fixation

- Mars 2025 : Robert Bosch GmbH, fournisseur de technologies et de services, a dévoilé sa dernière gamme d'outils à main destinés aux professionnels et aux artisans. Parallèlement, Bosch a présenté des outils industriels avancés visant à rationaliser les opérations des lignes d'assemblage.

- Octobre 2024 : Makita Inc., fabricant d'outils, a lancé une nouvelle scie circulaire de 230 mm 40V max XGT conçue pour offrir plus de puissance et moins de vibrations que les modèles précédents. L'outil s'adresse aux maçons, aux entrepreneurs généraux, aux entrepreneurs en aménagement paysager, aux professionnels des pompiers et du sauvetage, ainsi qu'à d'autres professionnels du secteur.

- Janvier 2024 : Hilti Amérique du Nord, fournisseur d'outils innovants, de technologies, de logiciels et de services pour le secteur de la construction commerciale, a annoncé le lancement de nouveaux outils sans fil sur la plateforme de batterie 22V Nuron pour compléter le portefeuille et offrir une plus grande valeur via son service d'abonnement d'outils, Fleet Management.

Portée du rapport mondial sur le marché des outils de fixation d'assemblage

Aperçu de la Segmentation

| Outils de fixation pneumatiques |

| Outils électriques à courant continu |

| Outils électriques à batterie |

| Outils hydrauliques / autres outils spéciaux |

| Manuel portatif |

| Semi-automatisé sur gabarit |

| Entièrement automatisé / robotisé |

| Avec fil |

| Sans fil |

| Automobile |

| Aérospatiale et défense |

| Électronique et équipements semi-conducteurs |

| Machines lourdes et hors route |

| Construction et MRO |

| Autres secteurs d'utilisation finale (comprend le maritime, l'énergie et les télécommunications) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Nigéria | |

| Reste de l'Afrique |

| Par type | Outils de fixation pneumatiques | |

| Outils électriques à courant continu | ||

| Outils électriques à batterie | ||

| Outils hydrauliques / autres outils spéciaux | ||

| Par niveau d'automatisation | Manuel portatif | |

| Semi-automatisé sur gabarit | ||

| Entièrement automatisé / robotisé | ||

| Par source d'alimentation | Avec fil | |

| Sans fil | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et défense | ||

| Électronique et équipements semi-conducteurs | ||

| Machines lourdes et hors route | ||

| Construction et MRO | ||

| Autres secteurs d'utilisation finale (comprend le maritime, l'énergie et les télécommunications) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Koweït | ||

| Bahreïn | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des outils de fixation d'assemblage d'ici 2030 ?

Le marché devrait atteindre 8,90 milliards USD d'ici 2030, reflétant un TCAC de 4,18 % à partir de 2025.

Quel segment technologique connaît la croissance la plus rapide dans les outils de fixation d'assemblage ?

Les outils électriques à batterie affichent le TCAC le plus élevé de 4,29 % alors que les usines adoptent des plateformes sans fil et économes en énergie.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région la plus prometteuse pour les fournisseurs d'outils de fixation d'assemblage ?

Des ajouts rapides de capacité dans les usines de véhicules électriques, d'électronique et de fabrication générale stimulent un TCAC régional de 4,98 % et une demande croissante de solutions de fixation numériques.

Comment les objectifs de durabilité influencent-ils le choix des outils ?

Les acheteurs préfèrent les outils électriques à courant continu et sans fil qui réduisent la consommation d'énergie jusqu'à 80 % par rapport aux outils pneumatiques et réduisent les émissions opérationnelles de CO₂e de 60 %.

Quels facteurs poussent les usines vers des cellules de fixation entièrement automatisées ?

Les pénuries de main-d'œuvre qualifiée et la nécessité de joints traçables et sans défaut encouragent les investissements dans des cellules de travail à robots collaboratifs qui augmentent le débit et la qualité.

Dernière mise à jour de la page le: