Taille et part du marché des panneaux de coffrage en époxy

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

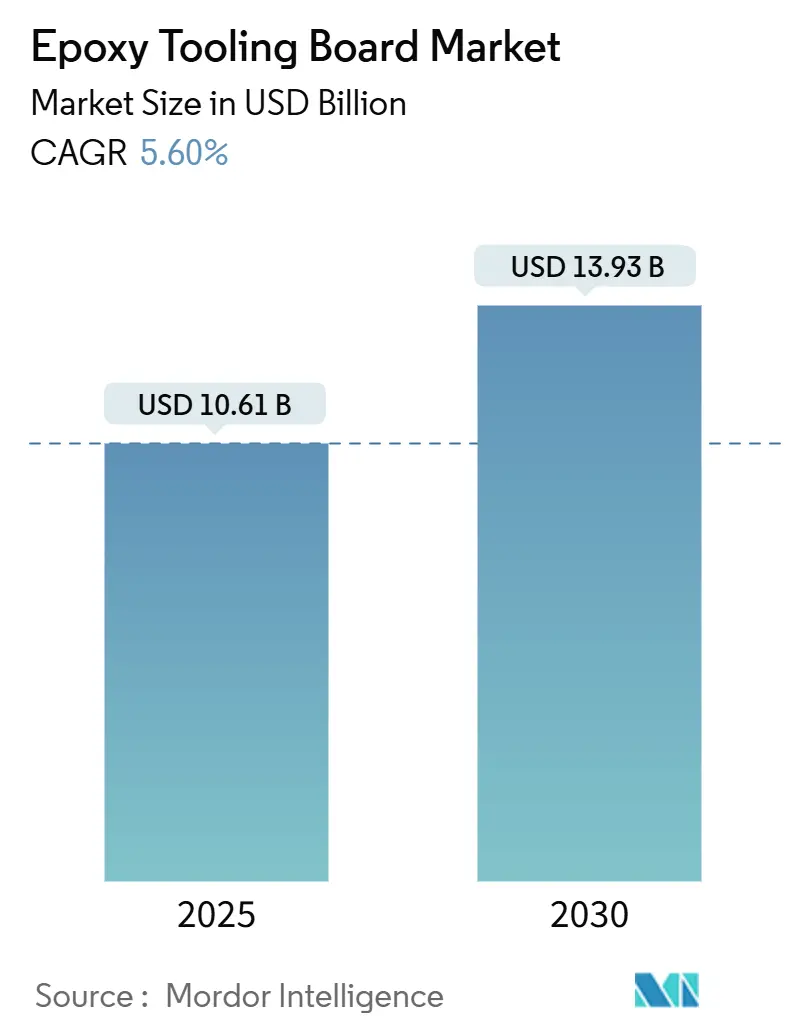

| Taille du Marché (2025) | 10.61 Milliards de dollars |

| Taille du Marché (2030) | 13.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.60% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de coffrage en époxy par Mordor Intelligence

La taille du marché des panneaux de coffrage en époxy est estimée à 10,61 milliards USD en 2025 et devrait atteindre 13,93 milliards USD d'ici 2030, à un CAGR de 5,60 % au cours de la période de prévision (2025-2030). La demande croissante de composants en fibre de carbone recyclables dans les programmes aérospatiaux, conjuguée à des mandats de durabilité plus stricts dans la fabrication avancée, soutient une croissance régulière des volumes. La résistance robuste aux températures supérieures à 180 °C, l'usinabilité améliorée et les tolérances dimensionnelles serrées deviennent rapidement des exigences d'achat de base, incitant les fournisseurs à affiner les chimies des résines et les systèmes de charges. Le passage du secteur éolien à des pales de plus de 100 mètres, l'adoption croissante du prototypage rapide dans les usines automobiles chinoises et l'émergence des époxies biosourcées élargissent le profil d'utilisation finale, permettant à de nouvelles gammes à prix premium de dégager des marges saines. Dans le même temps, les droits antidumping sur les résines époxy asiatiques et la volatilité des prix du bisphénol A contraignent les formulateurs et les acheteurs à diversifier leurs stratégies d'approvisionnement en matières premières et à accélérer les tests de matières premières biosourcées ou recyclées. L'intensité concurrentielle reste modérée, mais les cycles d'innovation se raccourcissent à mesure que les fabricants d'outillage font face à des exigences de température de service toujours plus élevées et à des flux de travail de fabrication numérique.

Principaux enseignements du rapport

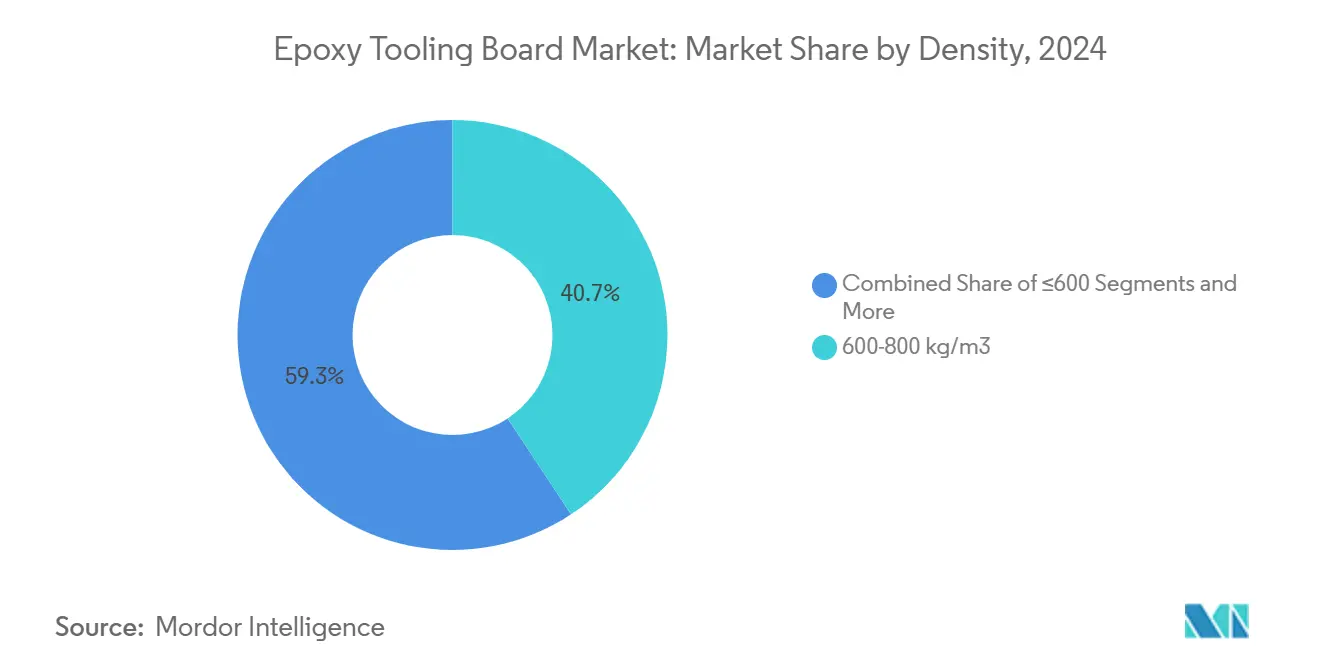

- Par densité, les panneaux de 600 à 800 kg/m³ ont représenté 40,67 % du chiffre d'affaires 2024 ; les grades à très haute densité supérieure à 1 000 kg/m³ progresseront à un CAGR de 7,95 % jusqu'en 2030.

- Par température de service, les produits à 130-180 °C ont représenté 46,54 % de la taille du marché des panneaux de coffrage en époxy en 2024 ; les panneaux homologués au-dessus de 180 °C devraient croître à un CAGR de 9,10 %.

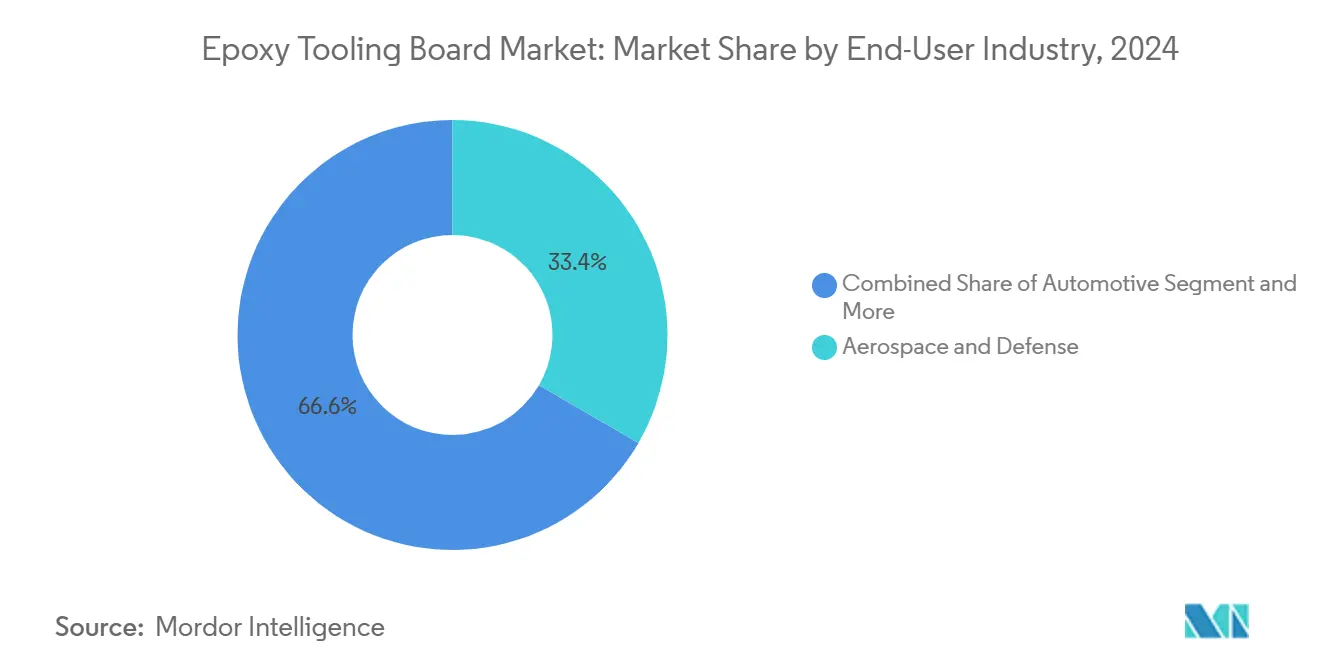

- Par secteur d'utilisation finale, l'aérospatiale et la défense ont dominé avec 33,35 % de la part du marché des panneaux de coffrage en époxy en 2024, tandis que l'énergie éolienne devrait enregistrer le CAGR le plus rapide de 10,70 % jusqu'en 2030.

- Par canal de distribution, les ventes directes aux équipementiers ont contrôlé 67,87 % du chiffre d'affaires 2024, tandis que les distributeurs agréés devraient progresser à un CAGR de 6,55 %.

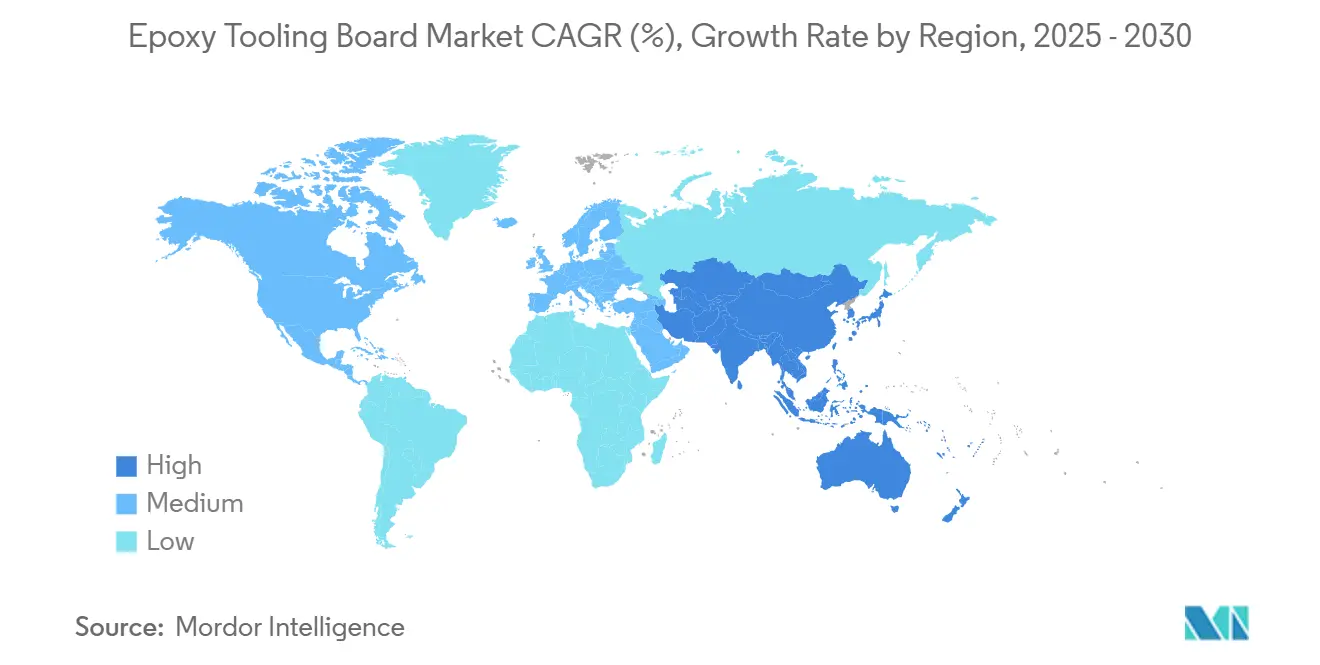

- Par géographie, l'Amérique du Nord a représenté 37,78 % des ventes 2024, mais l'Asie-Pacifique affichera le CAGR le plus élevé de 10,60 % jusqu'en 2030.

Tendances et perspectives du marché mondial des panneaux de coffrage en époxy

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande accrue de systèmes époxy biosourcés dans l'outillage aérospatial | +1.2% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Adoption du prototypage rapide dans le secteur automobile chinois | +0.8% | Cœur APAC, avec répercussions sur les chaînes d'approvisionnement automobiles mondiales | Court terme (≤ 2 ans) |

| Augmentation de la longueur des pales éoliennes entraînant des modèles maîtres à grande échelle | +0.6% | Mondial, avec accent sur l'Amérique du Nord, l'Europe et l'APAC | Long terme (≥ 4 ans) |

| Transition européenne vers la fabrication de composites en moule fermé | +0.4% | Europe en premier lieu, avec adoption se répandant en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Localisation de la MRO aéronautique en MEA | +0.3% | Moyen-Orient et Afrique, avec des avantages pour la chaîne d'approvisionnement régionale | Long terme (≥ 4 ans) |

| Incitations fiscales du gouvernement américain pour la fabrication sur site d'éoliennes | +0.2% | États-Unis, avec des effets indirects sur la chaîne d'approvisionnement mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les systèmes époxy biosourcés transforment l'économie de l'outillage aérospatial

Les époxies d'origine végétale réduisent les empreintes de gaz à effet de serre de 20 à 40 % tout en permettant le recyclage des fibres de carbone à température ambiante, une capacité désormais validée sur des outils de revêtement d'aile à l'échelle de production[1]David Hart, "Les résines époxy d'origine végétale permettent des composites en fibre de carbone recyclables," Laboratoire national des énergies renouvelables, nrel.gov. La gamme GreenPoxy de Sicomin a capté environ la moitié du segment spécialisé biosourcé, démontrant que les résines d'origine glycérol peuvent égaler les performances des produits pétrochimiques sans pénalité de coût. Le CAGR de 12 % dont bénéficient les formulations biosourcées réoriente les politiques d'approvisionnement des principaux constructeurs de cellules d'aéronefs, qui exigent de plus en plus des preuves de recyclabilité en fin de vie parallèlement à des limites de service à 180 °C. Les fournisseurs d'outillage qui documentent les économies sur le cycle de vie obtiennent le statut de fournisseur privilégié, amortissant la pression sur les marges et se différenciant des panneaux de commodité.

Le prototypage rapide automobile chinois accélère la demande d'outillage

Les constructeurs automobiles en Chine réduisent désormais les délais de fabrication des moules de 16 semaines à moins d'un mois en intégrant l'impression additive grand format avec la finition de panneaux en époxy, réduisant les coûts de cycle de concept de véhicule électrique de près de 60 %. Les méthodes d'outillage hybrides associent des formes squelettiques imprimées en 3D à des panneaux haute température pour les peaux de surface, préservant la qualité de surface tout en réduisant les déchets. Le modèle s'étend aux fournisseurs de rang 1 mondiaux qui servent les équipementiers transnationaux, stimulant la demande internationale de grades à densité moyenne qui équilibrent l'usinabilité et la résistance à la chaleur.

L'augmentation de la taille des pales d'éoliennes exige des modèles maîtres avancés

Les pales de nouvelle génération dépassent 100 m et nécessitent des moules capables de chauffage multi-zones pour assurer l'uniformité de la polymérisation de la résine. Les moules en fibre de carbone imprimés directement par le Laboratoire national d'Oak Ridge ont réduit les coûts typiques d'outillage de pale de 1 million USD à environ 700 000 USD tout en améliorant la précision des cycles[2]Brian Post, "Fabrication additive à grande échelle pour les moules de pales éoliennes," Laboratoire national d'Oak Ridge, ornl.gov. Ces économies sous-tendent la croissance à deux chiffres des panneaux à très haute densité utilisés pour les bouchons maîtres, car ils préservent la fidélité dimensionnelle sous charge thermique différentielle lors de longs cycles de polymérisation.

La fabrication en moule fermé européenne redéfinit les normes de production

Les lignes de moulage par compression et de RTM en Allemagne, en France et dans les pays nordiques se tournent vers des procédés en moule fermé pour réduire les émissions de COV de plus de 90 % par rapport aux stratifications en moule ouvert. L'environnement réglementaire récompense désormais les opérateurs adoptant un outillage à faibles émissions, stimulant la demande de panneaux qui maintiennent le brillant et la planéité à des pressions supérieures à 6 bars. Les fournisseurs du marché des panneaux de coffrage en époxy qui s'alignent sur les normes d'émissions EN 16516 gagnent des parts dans les programmes de transport et de biens de consommation durables.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du bisphénol A impactant la structure des coûts des résines | -0.5% | Mondial, avec un impact aigu dans les pôles de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Recyclabilité limitée par rapport aux plaques d'outillage thermoplastiques | -0.3% | Europe et Amérique du Nord, sous l'effet des pressions réglementaires | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix du bisphénol A perturbe l'économie de la chaîne d'approvisionnement

Les droits antidumping d'avril 2024 sur les résines époxy chinoises, indiennes, sud-coréennes, taïwanaises et thaïlandaises ont modifié les flux commerciaux mondiaux du BPA, faisant grimper les coûts au comptant jusqu'à 30 % au cours du second semestre 2024[3]Commission américaine du commerce international, "Résine époxy en provenance de Chine, d'Inde, de Corée du Sud, de Taïwan et de Thaïlande : enquête antidumping," usitc.gov. Les formulateurs de panneaux de coffrage ont atténué leur exposition grâce à des stratégies de double approvisionnement et à la qualification accélérée d'époxies à base d'huile de ricin. Néanmoins, les fluctuations de prix compliquent les devis à long terme, poussant les équipementiers à rechercher des contrats indexés ou des accords de stockage pour stabiliser les budgets de programme.

Les limites de recyclabilité remettent en cause les mandats de durabilité

La réticulation thermodurcissable a historiquement empêché le recyclage mécanique, plaçant les panneaux époxy en position désavantageuse par rapport aux plaques thermoplastiques qui peuvent être réchauffées et reformées. Les chimies vitrimériques permettent désormais le retraitement par échange de liaisons, mais l'adoption industrielle reste embryonnaire. Les acheteurs européens chargés d'atteindre les objectifs d'économie circulaire 2030 examinent attentivement les voies d'élimination en fin de vie ; les fournisseurs proposant des programmes de reprise pour le recyclage chimique sont mieux positionnés pour se conformer aux règles de responsabilité élargie des producteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par densité : les panneaux à très haute densité font évoluer les performances

Les grades à très haute densité supérieure à 1 000 kg/m³ ont généré les perspectives de CAGR les plus rapides à 7,95 % grâce à leur résistance à la compression supérieure et à leur dérive minimale du CTE à des conditions d'autoclave de 180 °C. En 2024, les produits à densité moyenne de 600 à 800 kg/m³ dominaient encore le chiffre d'affaires avec une part de 40,7 %, reflétant leur utilisation répandue dans les prototypes automobiles et marins où la sensibilité aux coûts l'emporte sur les performances thermiques ultimes. Les structures à densité gradient — peaux denses sur des noyaux plus légers — optimisent désormais l'utilisation des matériaux sans sacrifier l'usinabilité des bords, une caractéristique de plus en plus demandée par les fabricants européens de moules éoliens.

Les technologies de charges améliorées et la dispersion de nano-silice permettent aux panneaux à très haute densité de conserver leur usinabilité, évitant les problèmes d'usure des outils autrefois endémiques aux panneaux à forte teneur en minéraux. Les équipementiers aérospatiaux signalent une dérive dimensionnelle inférieure à 0,02 mm sur des portées de 2 m après 10 cycles thermiques, une mesure critique pour les gabarits d'assemblage de sections de fuselage. Le coût, bien que plus élevé, est compensé par une longévité de l'outillage dépassant 300 cycles de polymérisation, réduisant le coût de pièce sur la durée de vie. Les panneaux à faible densité inférieurs à 600 kg/m³ continuent de se tailler une niche dans la fabrication de modèles pour le mobilier ou les articles de sport, où la réduction du poids simplifie la manutention et l'installation.

Par indice de température de service : les applications haute température accélèrent la croissance

Les panneaux homologués à 130-180 °C ont maintenu 46,6 % du chiffre d'affaires 2024 grâce à leur compatibilité avec les cycles de polymérisation standard des pré-imprégnés aérospatiaux. Pourtant, la cohorte supérieure à 180 °C progressera de 9,10 % par an à mesure que les programmes de cellules de nouvelle génération et d'eVTOL polymérisent à 190-200 °C pour maximiser la Tg des résines matricielles. La taille du marché des panneaux de coffrage en époxy pour les panneaux haute température devrait atteindre 3,9 milliards USD d'ici 2030, reflétant un plus grand volume d'outillage par aéronef.

Atteindre une Tg supérieure à 190 °C sans fragilité a nécessité de nouveaux durcisseurs cycloaliphatiques et des charges céramiques nanoparticulaires, assurant l'alignement du coefficient de dilatation thermique avec les pièces composites en carbone. Les cavités de chauffage infrarouge multi-zones associées à des thermocouples distribués atténuent les gradients thermiques sur des moules de revêtement d'aile de 8 mètres, préservant les précisions de surface dans ±0,05 mm. À l'inverse, les panneaux inférieurs à 130 °C maintiennent une demande stable pour les véhicules conceptuels et les boîtiers d'électronique grand public, où les acheteurs du marché des panneaux de coffrage en époxy privilégient l'usinage rapide à la haute résistance thermique.

Par secteur d'utilisation finale : l'énergie éolienne perturbe la domination traditionnelle de l'aérospatiale

L'aérospatiale et la défense ont capté 33,4 % du chiffre d'affaires 2024, mais les applications d'énergie éolienne s'accélèrent à un CAGR de 10,70 % à mesure que les longueurs de pales augmentent et que les règles de localisation régionale se répandent. Les projets offshore aux États-Unis, au Royaume-Uni et à Taïwan nécessitent des moules de capot de nacelle et de semelle de longeron livrés dans des délais EPC de 20 semaines, favorisant les fournisseurs capables de combiner le surfaçage CNC 3 axes avec des sous-structures additives. La part croissante de l'énergie éolienne réduit les fluctuations annuelles de volume qui étaient autrefois corrélées uniquement aux cycles de production aéronautique, stabilisant les taux d'utilisation des installations pour les transformateurs de panneaux.

Les programmes automobiles centrés sur les boîtiers de véhicules électriques à batterie et les panneaux extérieurs de classe A adoptent des panneaux à densité moyenne pour les outils de moulage par compression basse pression, soutenant une croissance annuelle des volumes de 4 à 6 %. Le secteur maritime, ferroviaire et des machines industrielles reste une niche mais rentable, exigeant une résistance à la corrosion et une stabilité dimensionnelle exceptionnelles dans des environnements d'exploitation humides. Le secteur des panneaux de coffrage en époxy bénéficie donc d'une diversification des risques sur plusieurs vecteurs de transport propre, réduisant l'exposition à la volatilité des commandes aéronautiques.

Par canal de distribution : la domination des ventes directes face à la croissance des distributeurs

Les relations directes avec les équipementiers ont représenté 67,9 % du chiffre d'affaires 2024, les applications complexes nécessitant une collaboration technique étroite. Cependant, les distributeurs agréés devraient surpasser ce rythme à un CAGR de 6,55 %, étendant leur portée géographique en Asie du Sud-Est, en Europe de l'Est et en Amérique latine, où les petits ateliers de moulage apprécient les stocks locaux et les conseils de processus à la demande. Des portails de commerce électronique spécialisés dans les composites ont commencé à proposer des ébauches de panneaux découpées sur mesure avec une livraison en 72 heures, élargissant l'accès aux bureaux d'études et aux laboratoires de R&D académiques.

Les fournisseurs d'outillage de rang 1 mondiaux associent désormais des logiciels de sélection en ligne à des centres de service distributeurs, permettant aux ingénieurs de simuler les profils de déflexion et thermiques avant d'acheter un format de panneau. Cette commodité numérique raccourcit les cycles de vente mais pousse les producteurs à maintenir des gammes de références plus larges, ce qui représente un défi pour la planification de la production. Pendant ce temps, les équipes de vente directe se concentrent sur les programmes à forte valeur ajoutée tels que les structures de lancement spatial et le matériel d'essai hypersonique, renforçant le positionnement premium et protégeant les données d'application.

Analyse géographique

L'Amérique du Nord a conservé 37,8 % du chiffre d'affaires 2024, soutenue par des chaînes d'approvisionnement aérospatiales intégrées et des incitations fédérales qui récompensent la production nationale de nacelles et de pales d'éoliennes[4]Administration fédérale de l'aviation, "Feuille de route pour la fabrication de composites avancés 2025," faa.gov. Les pôles de composites américains dans l'État de Washington, au Kansas et en Alabama ancrent la demande de panneaux à très haute température, tandis que le corridor québécois du Canada exploite l'énergie hydroélectrique pour réduire l'énergie incorporée dans la fabrication d'outillage. Les pénuries de main-d'œuvre qualifiée incitent cependant à une plus grande dépendance à l'automatisation, augmentant la demande de dalles de panneaux de précision usinables livrées pré-équarries et détendues.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 10,60 %, portée par la prolifération des plateformes de véhicules électriques en Chine, les ambitions de l'Inde dans les composants d'aéronefs civils et la compétence du Japon en matière de fibre de carbone. Des pôles de prototypage soutenus par les gouvernements à Guangzhou, Shanghai et Pune subventionnent les mises à niveau des ateliers de moulage qui spécifient des grades à plus haute densité, améliorant la réalisation des prix régionaux. Les nations de l'ASEAN telles que le Vietnam et l'Indonésie attirent la relocalisation de la production de composites marins et de mobilier, amplifiant les importations de panneaux à densité moyenne et stimulant l'expansion des réseaux de distributeurs.

L'Europe reste technologiquement mature mais exigeante sur le plan environnemental, privilégiant les procédés en moule fermé qui imposent des panneaux à faibles émissions capables de résister à des pressions de consolidation plus élevées. Les géants automobiles allemands exigent des panneaux usinés à une finition Ra 0,8 µm pour les panneaux extérieurs de classe A, tandis que les équipementiers éoliens offshore danois spécifient des bouchons à densité gradient pour minimiser le retard thermique lors des cycles de gélification de 10 heures. Le durcissement des directives d'élimination des déchets pousse les fournisseurs à adopter des programmes pilotes de reprise et de recyclage chimique, positionnant les grades conformes à des prix premium par rapport aux panneaux pétrochimiques traditionnels.

Paysage concurrentiel

Le marché des panneaux de coffrage en époxy présente une fragmentation modérée. RAMPF Tooling Solutions s'appuie sur une chimie de polyaddition intégrée verticalement et des centres d'usinage multi-sites pour servir les clients aérospatiaux et de sport automobile depuis l'Allemagne et les États-Unis. Trelleborg AB se différencie par une technologie de plaques à faible porosité et haute résistance à la compression pour les moules de semelles de longerons de pales éoliennes, soutenue par des audits techniques sur site. La gamme RenShape de Huntsman Corporation bénéficie d'une capacité logistique mondiale et d'une R&D continue sur les époxies vitrimériques qui promettent une recyclabilité sans compromis sur la température d'outillage.

Les alliances stratégiques accélèrent les cycles d'innovation. Airtech Advanced Materials Group et Ascent Aerospace ont signé un accord exclusif d'approvisionnement en matériaux en 2024 pour rationaliser l'adoption de l'outillage additif grand format dans les applications de panneaux de fuselage. Gurit, traditionnellement fort dans les mousses structurelles, vend désormais en complément des panneaux époxy compatibles avec des systèmes de revêtement en verre pour les bouchons maîtres éoliens, en regroupant des kits de matériaux pour simplifier les achats. Les spécialistes de plus petite taille — Alchemie, Curbell Plastics et OBO Tooling — captent des niches régionales en offrant des stocks à la demande et des additifs d'usinabilité sur mesure, souvent dans le cadre d'accords de marque blanche.

La perturbation des matières premières remodèle les structures de coûts concurrentiels. Les entreprises disposant de formulations biosourcées partiellement isolées des fluctuations du BPA remportent des contrats d'approvisionnement à long terme auprès des équipementiers européens. À l'inverse, les formulateurs dépendants du bisphénol A importé subissent une compression des marges jusqu'à ce que les stratégies de couverture ou les matières premières alternatives arrivent à maturité. La compatibilité avec la fabrication numérique, notamment la capacité à valider le comportement des panneaux dans des simulations par éléments finis, émerge comme un nouveau critère de qualification des offres parmi les donneurs d'ordre aérospatiaux. Les entreprises qui investissent dans l'intégration de bases de données de matériaux avec les principales suites CAO/CAE capturent donc des programmes à plus haute valeur ajoutée.

Leaders du secteur des panneaux de coffrage en époxy

Trelleborg AB

RAMPF Tooling Solutions

Huntsman Corporation

Base Group

Curbell Plastics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Norco Composites a doublé sa surface d'usinage CNC et de découpe de kits à 16 000 pieds carrés et a installé des routeurs et des jets d'eau avancés pour répondre à la demande croissante de composants en panneaux époxy usinés avec précision.

- Décembre 2024 : Norco a ajouté une imprimante 3D 6 axes et une ligne d'usinage soustractif 5 axes, permettant un outillage de prototypage rapide pour les pièces marines, aérospatiales et automobiles tout en réduisant les déchets grâce à l'impression en forme quasi nette.

- Septembre 2024 : Airtech Advanced Materials Group et Ascent Aerospace ont conclu un accord d'approvisionnement exclusif pour l'outillage de fabrication additive grand format dans les programmes aérospatiaux.

- Juillet 2024 : Lyons Industries a déployé une imprimante Massivit 10000 pour réduire les délais de fabrication des moules en fibre de verre de 16 semaines à 3 à 4 semaines pour les composants sanitaires.

Portée du rapport mondial sur le marché des panneaux de coffrage en époxy

| Moins de 600 kg/m³ |

| 600 à 800 kg/m³ |

| 800 à 1 000 kg/m³ |

| Plus de 1 000 kg/m³ |

| Moins de 130 °C |

| 130 à 180 °C |

| Plus de 180 °C |

| Aérospatiale et défense |

| Automobile |

| Maritime |

| Énergie éolienne |

| Ferroviaire |

| Équipements industriels |

| Autres (dispositifs médicaux, produits de consommation, etc.) |

| Ventes directes (équipementiers) |

| Distributeurs agréés |

| Autres (distributeurs techniques en ligne, prestataires de services tiers, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par densité | Moins de 600 kg/m³ | |

| 600 à 800 kg/m³ | ||

| 800 à 1 000 kg/m³ | ||

| Plus de 1 000 kg/m³ | ||

| Par indice de température de service | Moins de 130 °C | |

| 130 à 180 °C | ||

| Plus de 180 °C | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Automobile | ||

| Maritime | ||

| Énergie éolienne | ||

| Ferroviaire | ||

| Équipements industriels | ||

| Autres (dispositifs médicaux, produits de consommation, etc.) | ||

| Par canal de distribution | Ventes directes (équipementiers) | |

| Distributeurs agréés | ||

| Autres (distributeurs techniques en ligne, prestataires de services tiers, etc.) | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des panneaux de coffrage en époxy ?

Le marché s'établit à 10,61 milliards USD en 2025 et devrait croître jusqu'à 13,93 milliards USD d'ici 2030 à un CAGR de 5,60 %.

Quel secteur d'utilisation finale connaît la croissance la plus rapide ?

Les applications d'énergie éolienne affichent la croissance la plus rapide, progressant à un CAGR de 10,70 % à mesure que les longueurs de pales dépassent 100 m et nécessitent des moules sophistiqués à grande échelle.

Pourquoi les époxies biosourcées gagnent-elles du terrain dans les applications d'outillage ?

Les résines d'origine végétale réduisent les émissions de gaz à effet de serre jusqu'à 40 % et permettent des composites en fibre de carbone recyclables, aidant les équipementiers aérospatiaux à satisfaire les mandats de durabilité sans sacrifier les températures de service à 180 °C.

Comment les droits antidumping influenceront-ils les chaînes d'approvisionnement ?

Les droits de douane américains sur les résines époxy asiatiques font grimper les coûts du bisphénol A et incitent les formulateurs de panneaux à diversifier leurs matières premières vers des alternatives biosourcées pour stabiliser les prix et garantir la disponibilité.

Dernière mise à jour de la page le: