Taille et part du marché indien de la fabrication

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

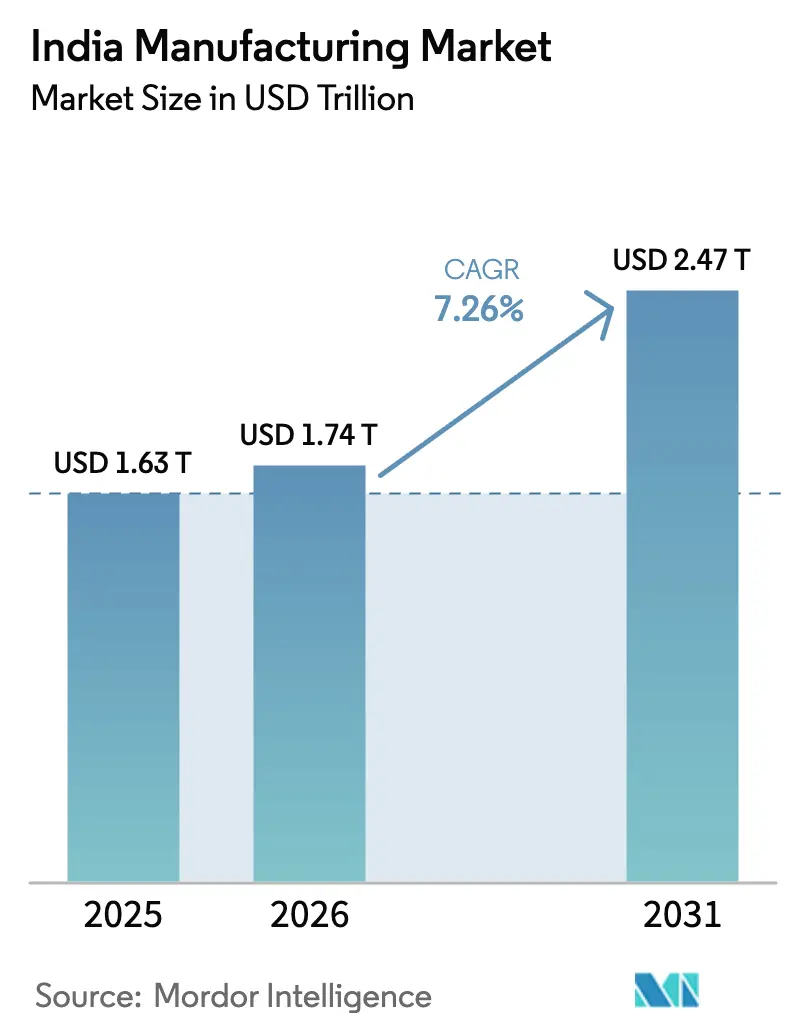

| Taille du marché de l'année de base (2025) | 1.63 Trillions de dollars américains |

| Taille du Marché (2026) | 1.74 Trillions de dollars américains |

| Taille du Marché (2031) | 2.47 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.26% CAGR |

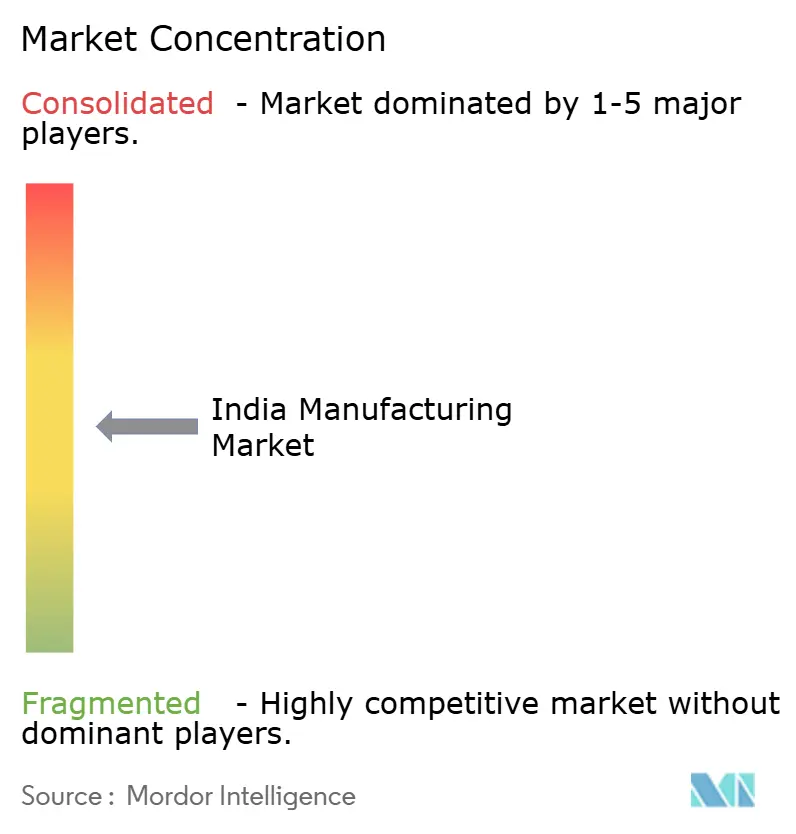

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de la fabrication par Mordor Intelligence

La taille du marché indien de la fabrication est projetée à 1 630 milliards USD en 2025, 1 740 milliards USD en 2026, et devrait atteindre 2 470 milliards USD d'ici 2031, avec un TCAC de 7,26 % de 2026 à 2031.

Les programmes d'incitation liés à la production (PLI) 2.0 d'une valeur de 26 milliards USD, une vague d'investissements directs étrangers (IDE) de 22 milliards USD liée au réalignement « Chine + 1 », et la formalisation rapide des MPME élargissent la base de fournisseurs nationaux tout en orientant la production vers l'électronique, les batteries et l'hydrogène vert[1]Bureau d'information de la presse, « L'allocation du programme PLI 2.0 dépasse 26 milliards USD », pib.gov.in. Les plateformes de crédit numérique raccourcissent désormais les cycles de fonds de roulement de 90 jours à moins de 45 jours pour les fournisseurs de niveau 2, améliorant la liquidité lors des pics de commandes. L'ouest de l'Inde ancre toujours un tiers de la production, mais le sud de l'Inde est la région à la croissance la plus rapide à mesure que les pôles aérospatiaux, véhicules électriques et semi-conducteurs arrivent à maturité. Par ailleurs, la fabrication additive s'implante dans les applications de défense après que Bharat Forge a réduit les délais de production des aubes de turbines de 75 % grâce à l'impression 3D métal.

Principaux enseignements du rapport

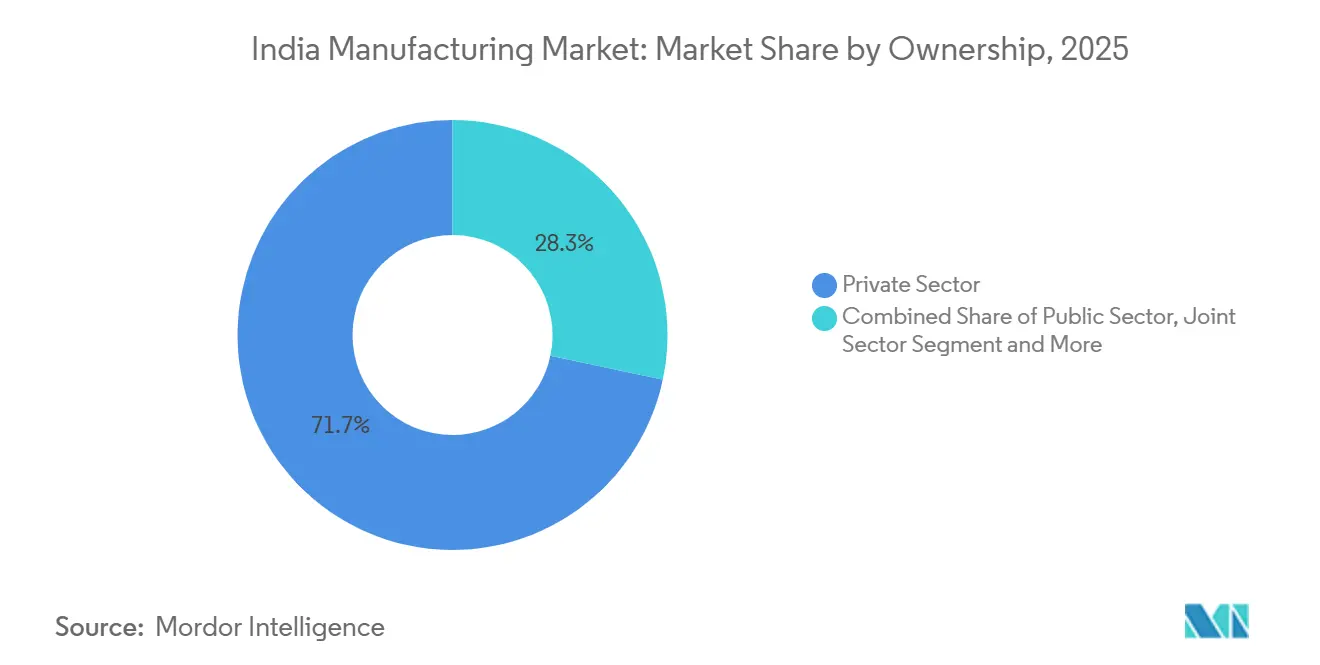

- Par propriété, les entreprises privées contrôlaient 71,68 % de la production en 2025, tandis que les MPME privées devraient croître à un TCAC de 10,04 % jusqu'en 2031.

- Par industrie utilisatrice finale, l'automobile a capté 23,12 % de la demande en 2025, tandis que l'électronique et l'électricité progressent à un TCAC de 13,46 % jusqu'en 2031.

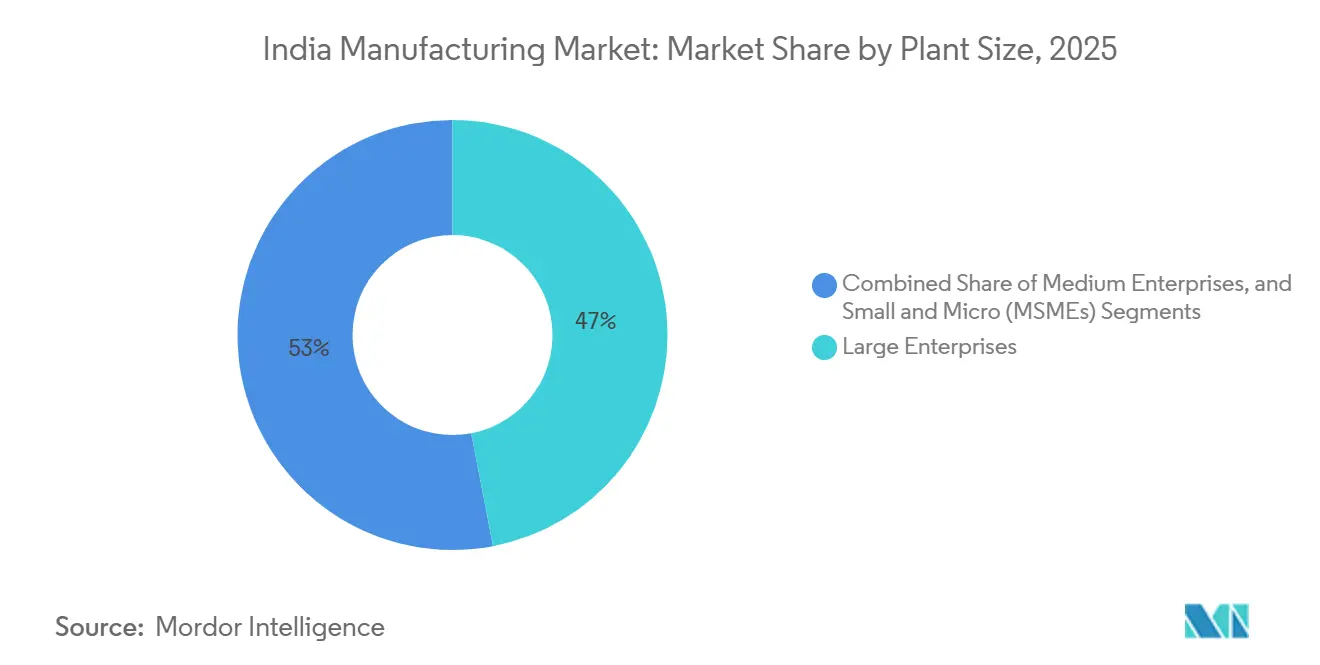

- Par taille d'usine, les grandes entreprises ont généré 46,98 % de la production de 2025, mais les micro et petites entreprises se développeront le plus rapidement à un TCAC de 12,94 % jusqu'en 2031.

- Par géographie, l'ouest de l'Inde détenait une part de 33,06 % en 2025, tandis que le sud de l'Inde devrait croître à un TCAC de 7,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien de la fabrication

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incitations élargies PLI 2.0 pour l'hydrogène vert, les batteries avancées et les semi-conducteurs | +1.8% | Gujarat, Karnataka, Tamil Nadu | Moyen terme (2 à 4 ans) |

| Réalignement de la chaîne d'approvisionnement Quad « Chine + 1 » | +1.5% | Maharashtra, Gujarat, Tamil Nadu, Karnataka | Court terme (≤ 2 ans) |

| Hausse de la consommation dans les villes de niveau 2/3 et développement des entrepôts | +1.2% | À l'échelle nationale, gains précoces à Coimbatore, Indore, Lucknow | Moyen terme (2 à 4 ans) |

| Connectivité des corridors industriels Gati Shakti | +0.9% | DMIC, CBIC, autres corridors | Long terme (≥ 4 ans) |

| Obligations de compensation des marchés publics de défense | +0.7% | Hyderabad, Bengaluru, Pune | Moyen terme (2 à 4 ans) |

| Divulgation ESG obligatoire accélérant les modernisations Industrie 4.0 | +0.6% | Grandes entreprises à l'échelle nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Incitations élargies PLI 2.0 couvrant l'hydrogène vert, les batteries à chimie avancée et les semi-conducteurs

Le PLI 2.0 a mobilisé 26 milliards USD pour les secteurs émergents et conditionne 50 % des subventions à des ventes incrémentales, de sorte que les bénéficiaires doivent conclure des accords d'enlèvement à long terme avant le démarrage des travaux. Trois usines de fabrication de plaquettes ciblées pour le Gujarat et le Karnataka porteront la capacité mensuelle à 85 000 plaquettes d'ici 2027, tandis que les incitations aux batteries ont soutenu des plans pour 50 GWh de cellules d'ici 2028[2]Ministère de l'Électronique et des Technologies de l'information, « Mise à jour de la Mission semi-conducteurs 2025 », meity.gov.in . Les attributions pour l'hydrogène couvrent 1,2 million de t/an d'électrolyseurs et ont déjà attiré 4 milliards USD d'engagements de dépenses privées. Les versements échelonnés (20 % en amont, 80 % liés à la performance) réduisent le risque budgétaire, mais les petites entreprises font face à des déficits de liquidité lors de la montée en charge. Dans l'ensemble, le programme garantit un plancher de demande intérieure pluriannuel qui se répercutera sur les chaînes d'approvisionnement en composants.

Réalignement de la chaîne d'approvisionnement Quad (« Chine + 1 ») orientant les commandes des équipementiers vers l'Inde

Les IDE dans la fabrication ont atteint 22 milliards USD en 2025, soit 34 % de plus que l'année précédente, alors qu'Apple et Samsung ont renforcé leurs empreintes d'assemblage en Inde. L'initiative de résilience de la chaîne d'approvisionnement Quad alloue 5 milliards USD de crédit concessionnel, orientant les commandes d'électronique de niveau intermédiaire et de pièces automobiles vers les fournisseurs indiens[3]Département d'État américain, « Initiative de résilience de la chaîne d'approvisionnement Quad », state.gov . Foxconn et Pegatron emploient désormais 87 000 travailleurs, tandis que Samsung a transféré 30 % de sa production mondiale de lave-linge à Noida. Cependant, les écrans et capteurs importés signifient que seulement 38 % de la valeur des téléphones portables est ajoutée localement, indiquant une marge pour une intégration en amont plus poussée.

Hausse de la consommation intérieure due à l'urbanisation des villes de niveau 2/3 et à la croissance de l'entreposage pour le commerce électronique

Les villes de niveau 2 et de niveau 3 ont représenté 42 % de la demande incrémentale en biens de consommation en 2025, alors que le revenu par habitant a dépassé 2 800 USD. Les acteurs de la logistique ont répondu en mettant en service 28 millions de pieds carrés d'entrepôts, réduisant les délais du dernier kilomètre à moins de 24 heures pour 78 % des codes postaux de niveau 2. La nouvelle usine de réfrigérateurs de Godrej à Mohali vise précisément cette demande de l'arrière-pays. La hausse du revenu disponible ancre donc un plancher de demande intérieure stable qui protège les exportateurs des fluctuations mondiales.

Connectivité accélérée des corridors industriels via les projets Gati Shakti

Gati Shakti a déployé 18 milliards USD pour relier 11 corridors et 35 parcs logistiques, réduisant le transit Delhi-Mumbai de 48 heures à 18 heures sur des lignes de fret dédiées. Le corridor Chennai-Bengaluru a réduit les coûts logistiques de 14 % pour les fournisseurs automobiles, permettant de diviser par deux les jours de stock. Cependant, seulement 22 % des parcs disposent d'embranchements ferroviaires, et les temps d'immobilisation dans les ports de 2,8 jours restent inférieurs aux 0,8 jour de Singapour. Une infrastructure de dernier kilomètre efficace détermine donc la rapidité avec laquelle l'Inde convertit les dépenses d'investissement en connectivité en gains de compétitivité.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulots d'étranglement logistiques : temps d'immobilisation dans les ports et part du rail inférieurs à 30 % | −0.8% | À l'échelle nationale, situation critique à Kolkata et Haldia | Moyen terme (2 à 4 ans) |

| Les retards d'acquisition foncière prolongent les calendriers de projet | −0.6% | Uttar Pradesh, Odisha, Bengale-Occidental | Long terme (≥ 4 ans) |

| La volatilité des prix du cuivre et du lithium comprime les marges | −0.5% | Pôles de batteries et d'électronique à l'échelle nationale | Court terme (≤ 2 ans) |

| Pénurie de talents en fabrication de semi-conducteurs et en salle blanche | −0.4% | Gujarat, Karnataka | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'étranglement logistiques persistants : temps d'immobilisation dans les ports et part du rail intérieur inférieurs à 30 %

Le temps d'immobilisation moyen dans les ports est tombé à 2,8 jours en 2025, mais reste le double de celui de Colombo et le triple de celui de Singapour, augmentant les coûts de stockage pour les exportateurs. Le port Jawaharlal Nehru a connu des files d'attente de sept jours lors des pics de mousson, poussant les expéditeurs d'électronique vers le fret aérien coûteux. La part du fret ferroviaire stagne à 27,3 % car seulement un cinquième des parcs disposent d'embranchements, tandis que le délai de rotation des rames est de 5,2 jours contre 2,8 jours en Chine. L'achèvement du corridor de fret oriental a pris 18 mois de retard en raison de litiges fonciers, retardant les réductions de coûts de fret anticipées de 30 %. À moins que les liaisons du dernier kilomètre ne suivent le rythme des corridors principaux, la pénalité logistique de l'Inde persistera.

Retards d'acquisition foncière malgré les réformes des États, prolongeant les délais de réalisation des projets

Les usines en construction verte en Uttar Pradesh et en Odisha ont dépassé les calendriers de 18 à 24 mois en 2024-25 malgré les guichets uniques. Le moulin d'Odisha de JSW d'une valeur de 3,2 milliards USD est bloqué car des pétitions tribales bloquent 42 % des terres, tandis que Tata Electronics a perdu 14 mois en attendant 600 acres en Assam. Les États dotés de registres fonciers numérisés, tels que le Gujarat et le Karnataka, ont attiré 64 % des nouveaux IDE, soulignant que le transfert rapide de terres est désormais un critère primordial de sélection de site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par propriété : le dynamisme privé ancre l'expansion

Les entreprises privées détenaient une part de marché de 71,68 % dans le marché indien de la fabrication en 2025, tandis que les MPME privées surpasseront le marché global à un TCAC de 10,04 % jusqu'en 2031. L'escompte numérique des factures et les subventions PLI ont permis à Dixon Technologies d'augmenter son chiffre d'affaires à 2,04 milliards USD en intégrant 14 marques mondiales. Les entreprises du secteur public, alourdies par les retraites héritées, ont vu les nouvelles commandes de Bharat Heavy Electricals baisser de 11 % au cours de l'exercice 2025. Les coentreprises et les coopératives détenaient ensemble à peine 10 % mais font face à un accès limité aux capitaux. Le marché indien de la fabrication s'appuie donc sur des acteurs privés agiles pour la croissance tandis que les entreprises d'État stabilisent les bases de l'industrie lourde.

La libéralisation réglementaire, notamment les IDE automatiques à 100 % et la suppression des licences pour la plupart des catégories, a ancré la domination privée. La taille du marché indien de la fabrication générée par Dixon, Ather et des entreprises similaires continue de s'élargir à mesure que l'approvisionnement localisé progresse. Les coopératives peinent sous le contrôle des prix de la canne à sucre, accumulant 2,64 milliards USD d'arriérés aux agriculteurs qui freinent les mises à niveau technologiques. À l'avenir, les MPME exploiteront le crédit numérique et les historiques de conformité à la TPS pour remporter des mandats d'équipementiers, consolidant une structure à deux niveaux de fournisseurs agiles alimentant des intégrateurs à grande échelle.

Par industrie utilisatrice finale : l'électronique en tête, l'automobile se recalibre

L'automobile représentait 23,12 % de la demande de 2025, mais l'électronique et l'électricité progresseront le plus rapidement à un TCAC de 13,46 % jusqu'en 2031, alors que la production de téléphones mobiles atteint 330 millions d'unités. Le PLI pour la fabrication de téléphones mobiles a versé 384 millions USD au cours de l'exercice 2025, portant la valeur ajoutée locale à 35 % et attirant 42 fabricants de composants. Le textile détenait une part de 14,6 % mais fait face aux avantages de coûts de main-d'œuvre du Bangladesh et du Vietnam. Les produits pharmaceutiques, à 9,8 %, ont exporté 24,6 milliards USD de principes actifs pharmaceutiques (API) après que 18 usines ont obtenu l'approbation de la FDA en 2025.

Les transformateurs laitiers ont ajouté 8 millions de l/j de capacité à mesure que la consommation de protéines augmente, et les expéditions de ciment ont augmenté de 7 % grâce aux programmes de logement. Les exportations de produits chimiques de spécialité ont progressé de 12 % après les fermetures environnementales en Chine, tandis que la fabrication de défense a enregistré le TCAC le plus élevé de 14,8 % grâce aux assemblages d'artillerie et d'aéronefs. Le secteur de la fabrication en Inde doit donc jongler entre les hausses de demande dans l'électronique et la défense et les risques concurrentiels dans le textile et la chaussure.

Par taille d'usine : accélération des micro et petites entreprises

Les grandes entreprises détenaient 46,98 % du chiffre d'affaires de 2025, mais les micro et petites entreprises se développeront à un TCAC de 12,94 % grâce au Programme de garantie de crédit d'urgence qui a décaissé 61,2 milliards USD. Udyam a enregistré 1,8 million de nouvelles MPME au cours de l'exercice 2025 après que l'enregistrement électronique a réduit le traitement à deux heures. Les entreprises de taille moyenne, avec une part de 28,4 %, croissent à un TCAC de 8,6 %, aidées par les certifications de qualité des fournisseurs automobiles.

Les micro-entreprises bénéficient des subventions du programme RAMP qui ont amélioré la productivité de 14 % dans les États pilotes. Néanmoins, 38 % des petites unités font face à des retards de paiement de plus de 90 jours, ce qui a conduit à un mandat d'escompte électronique sur tous les marchés publics. Le marché indien de la fabrication s'appuie donc sur des dispositifs politiques pour développer sa longue traîne de micro-producteurs tout en assurant la discipline de liquidité dans les chaînes d'approvisionnement.

Analyse géographique

L'ouest de l'Inde contrôlait 33,06 % de la valeur manufacturière de 2025, la région de Dholera au Gujarat ayant attiré 8,5 milliards USD de projets de semi-conducteurs et d'énergie renouvelable, et le corridor EV Pune-Aurangabad du Maharashtra ayant absorbé 1,44 milliard USD de dépenses d'investissement automobiles. Mundra et d'autres ports ont traité 42 % des exportations de conteneurs et réduit le transit vers Delhi à 18 heures sur une épine dorsale de fret dédiée. La hausse des coûts fonciers de 960 000 USD par acre à Pune pousse les entreprises de taille moyenne vers Nashik et Aurangabad.

Le sud de l'Inde est la région à la croissance la plus rapide avec un TCAC de 7,72 % jusqu'en 2031, soutenu par le pôle aérospatial du Karnataka et les IDE électroniques du Tamil Nadu de 6,2 milliards USD au cours de l'exercice 2025. Foxconn et Pegatron emploient ensemble 32 000 travailleurs, tandis que le Telangana fournit 40 % des exportations de médicaments en vrac. Les deux corridors de l'Andhra Pradesh, soutenus par des exonérations de droits de timbre et des subventions énergétiques, ont sécurisé 2,8 milliards USD dans des usines sidérurgiques et agroalimentaires.

Le nord de l'Inde détenait une part de 22,4 % mais est aux prises avec des coupures de courant de quatre heures par mois et des salaires en hausse après les départs de travailleurs migrants. La production de la ceinture automobile de l'Haryana a atteint 2,8 millions de voitures au cours de l'exercice 2025, mais les projets de défense de l'Uttar Pradesh sont en retard en raison de blocages fonciers. L'est et le nord-est de l'Inde représentaient ensemble 11,6 % de la production ; l'Odisha est riche en acier et en aluminium mais manque de fabrication en aval, et le temps d'immobilisation de 3,6 jours au port de Kolkata nuit à la compétitivité des exportations. Les programmes d'incitation dans le nord-est attirent la transformation alimentaire et du bambou, mais les liaisons ferroviaires limitées plafonnent l'échelle.

Paysage concurrentiel

La concurrence est modérée : les cinq premiers conglomérats représentent 28 % du chiffre d'affaires du secteur organisé, laissant une marge suffisante pour les perturbateurs de niveau intermédiaire. Reliance Industries Ltd poursuit l'intégration verticale du pétrole aux produits chimiques et maintenant à l'hydrogène, tandis que Tata équilibre l'acier, l'électronique et l'aérospatiale. Le modèle de contrat allégé en actifs de Dixon a triplé son chiffre d'affaires à 2,04 milliards USD sans propriété de marque, montrant comment le marché indien de la fabrication récompense l'échelle spécialisée des services de fabrication électronique (EMS).

Les mouvements stratégiques de 2025-26 mettent en lumière les pivots verts. Reliance Industries Ltd a mis en service une ligne d'électrolyseurs de 100 MW, Tata Electronics a ouvert une usine de fabrication de semi-conducteurs en Assam d'une valeur de 1,8 milliard USD, et Mahindra & Mahindra Ltd s'est associé à Volkswagen sur une plateforme EV de 600 millions USD. JSW Steel Ltd a étendu sa capacité à 28 millions de t/an grâce à un rachat de 2,4 milliards USD, reflétant une course aux capacités parmi les grands sidérurgistes.

Le leadership technologique distingue les gagnants : les hauts fourneaux à intelligence artificielle de Tata Steel Ltd et l'impression 3D de Bharat Forge Ltd ont réduit les coûts et les délais de cycle, tandis que les petits laminoirs supportent des factures d'électricité supérieures de 18 %. Les lacunes en matière de propriété intellectuelle persistent : les 50 premières entreprises ont déposé 1 840 brevets contre 320 pour les MPME. Les nouveaux ordres de contrôle de qualité du Bureau indien des normes (BIS) ont augmenté les coûts de conformité pour les importateurs, orientant indirectement la demande vers les producteurs nationaux déjà alignés sur les normes indiennes.

Leaders du secteur de la fabrication en Inde

Reliance Industries Ltd

Tata Motors Ltd

Mahindra & Mahindra Ltd

Maruti Suzuki India Ltd

Tata Steel Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Reliance Industries Ltd a mis en service une usine d'hydrogène vert de 100 MW à Jamnagar, visant une production de 1 million de t/an d'ici 2028.

- Novembre 2025 : Tata Electronics a ouvert un site d'assemblage de semi-conducteurs d'une valeur de 1,8 milliard USD en Assam avec une capacité de 10 millions de puces par mois.

- Septembre 2025 : Bharat Forge Ltd a remporté un contrat de canons de défense de 450 millions USD grâce à l'impression 3D métal.

- Août 2025 : Mahindra & Mahindra Ltd a formé une coentreprise EV de 600 millions USD avec Volkswagen pour une ligne de batteries de 5 GWh.

- Juillet 2025 : JSW Steel Ltd a racheté l'usine de 3,5 Mt de Bhushan Power & Steel pour 2,4 milliards USD, portant la capacité totale à 28 Mt.

Périmètre du rapport sur le marché indien de la fabrication

La fabrication est une industrie secondaire qui implique la transformation de matières premières pour produire des produits finis. Il s'agit de la production de biens en grande quantité après transformation des matières premières en produits à plus haute valeur ajoutée.

Le marché de la fabrication en Inde est segmenté par propriété (secteur public, secteur privé, secteur mixte et secteur coopératif), par matières premières utilisées (industries agro-industrielles et industries minérales) et par industrie utilisatrice finale (automobile, fabrication, textile et habillement, électronique grand public, construction, alimentation et boissons, et autres industries utilisatrices finales). Le rapport propose des tailles de marché et des prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Secteur public |

| Secteur privé |

| Secteur mixte |

| Secteur coopératif |

| Automobile et composants automobiles |

| Textile et habillement |

| Électronique et électricité |

| Alimentation et boissons |

| Produits pharmaceutiques et santé |

| Matériaux de construction |

| Produits chimiques |

| Aérospatiale et défense |

| Métaux |

| Machines et biens d'équipement |

| Autres (mobilier, etc.) |

| Grandes entreprises |

| Entreprises de taille moyenne |

| Petites et micro-entreprises (MPME) |

| Nord de l'Inde |

| Ouest de l'Inde |

| Sud de l'Inde |

| Est et nord-est de l'Inde |

| Par propriété | Secteur public |

| Secteur privé | |

| Secteur mixte | |

| Secteur coopératif | |

| Par industrie utilisatrice finale | Automobile et composants automobiles |

| Textile et habillement | |

| Électronique et électricité | |

| Alimentation et boissons | |

| Produits pharmaceutiques et santé | |

| Matériaux de construction | |

| Produits chimiques | |

| Aérospatiale et défense | |

| Métaux | |

| Machines et biens d'équipement | |

| Autres (mobilier, etc.) | |

| Par taille d'usine | Grandes entreprises |

| Entreprises de taille moyenne | |

| Petites et micro-entreprises (MPME) | |

| Par géographie | Nord de l'Inde |

| Ouest de l'Inde | |

| Sud de l'Inde | |

| Est et nord-est de l'Inde |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien de la fabrication en 2026 ?

Le secteur est actuellement évalué à 1 740 milliards USD et devrait atteindre 2 470 milliards USD d'ici 2031 avec un TCAC de 7,26 %.

Quel segment se développe le plus rapidement au sein du secteur ?

L'électronique et l'électricité croissent à un TCAC de 13,46 %, portées par la localisation des téléphones mobiles et des composants.

Quel rôle jouent les MPME dans la croissance de la fabrication en Inde ?

Les MPME contribuent déjà à plus de 70 % de la production privée et devraient se développer à un TCAC de 10,04 % grâce au crédit numérique et aux incitations PLI.

Pourquoi le sud de l'Inde est-il considéré comme le point chaud de la croissance ?

Les pôles aérospatiaux à Bengaluru et les importants IDE électroniques au Tamil Nadu poussent la production régionale à un TCAC de 7,72 % jusqu'en 2031.

Quelles sont les principales contraintes sur les futures additions de capacité ?

Les temps d'immobilisation dans les ports, les retards d'acquisition foncière, la volatilité des prix du lithium et du cuivre, et la pénurie de talents en fabrication de semi-conducteurs réduisent chacun le TCAC prévu.

Dernière mise à jour de la page le: