Taille et part du marché du jus de pomme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 20.77 Milliards de dollars |

| Taille du Marché (2031) | 28.32 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

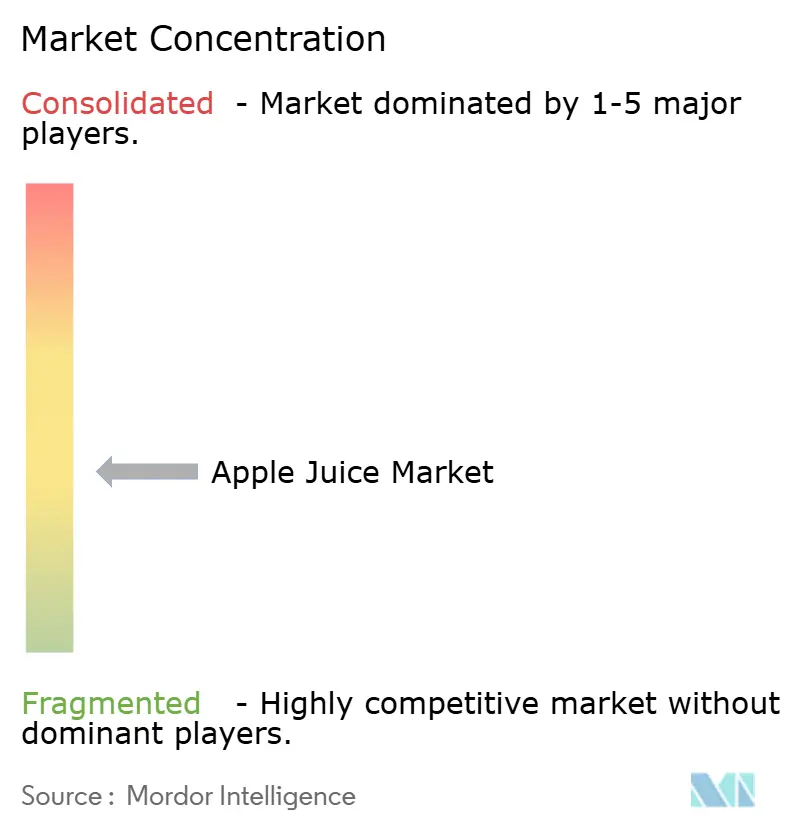

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du jus de pomme par Mordor Intelligence

Le marché du jus de pomme a atteint 19,56 milliards USD en 2025, devrait atteindre 20,77 milliards USD en 2026 et est prévu d'atteindre 28,32 milliards USD d'ici 2031, progressant à un TCAC de 6,39 % sur la période 2026-2031. Cette trajectoire reflète la préférence soutenue des consommateurs pour des boissons pratiques et nutritives dans un contexte de sensibilisation croissante à la santé et de modes de consommation nomades. Les emballages portables, notamment les gourdes souples, redéfinissent la consommation nomade et stimulent la croissance à mesure que les écoles et les commerces de proximité élargissent leurs références en format individuel. L'Amérique du Nord domine le marché, portée par des habitudes de petit-déjeuner bien établies et la demande institutionnelle, tandis que l'Asie-Pacifique s'est imposée comme la région à la croissance la plus rapide, propulsée par l'urbanisation, l'expansion des dépenses de la classe moyenne et la modernisation du commerce de détail en Chine, en Inde et en Asie du Sud-Est. La différenciation stratégique se concentre sur l'étiquetage variétal, la fortification fonctionnelle, la certification biologique et l'innovation en matière d'emballage pour atténuer la pression sur les prix des matières premières. Une tension persistante du côté de l'offre subsiste, la Chine fournissant environ les deux tiers des importations américaines de concentré de jus de pomme, créant une exposition aux évolutions de la politique commerciale, à l'examen de la qualité et aux risques géopolitiques. Parallèlement, l'approvisionnement alternatif en provenance de Pologne, de Turquie, d'Ukraine et de Moldavie se développe pour diversifier les achats.

Principaux enseignements du rapport

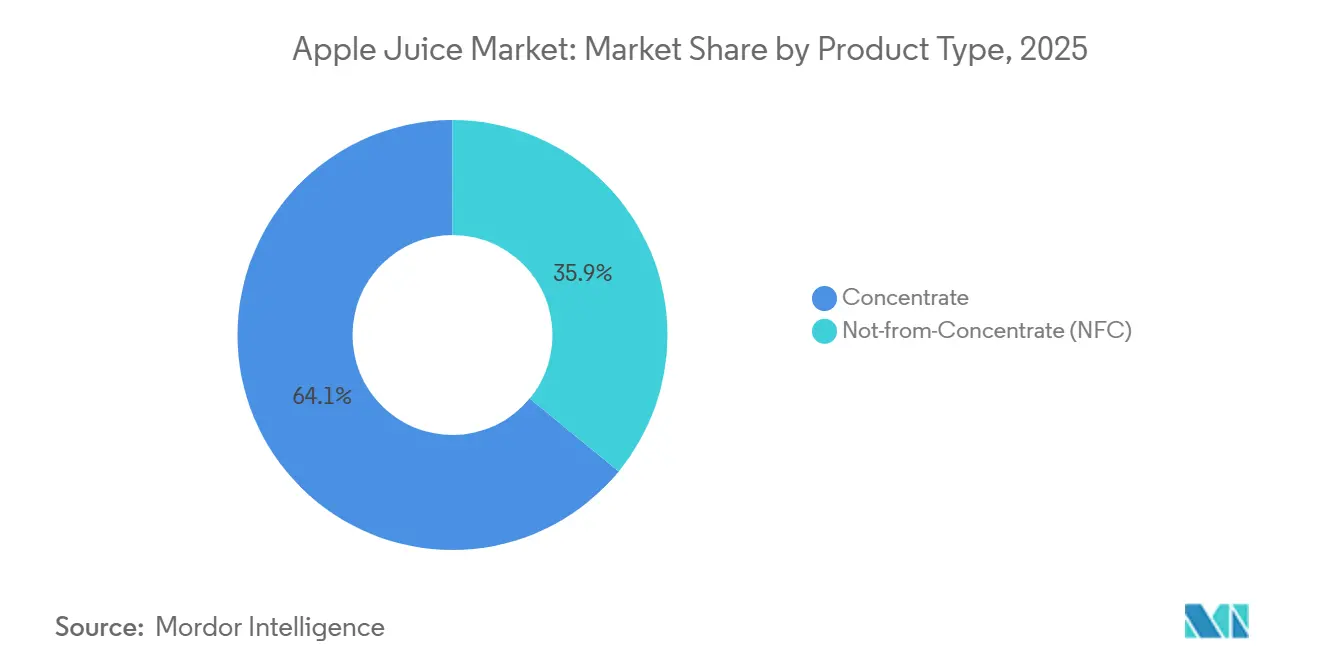

- Par type de produit, le concentré représentait 64,04 % de la taille du marché du jus de pomme en 2025, tandis que le jus non issu de concentré (NFC) devrait enregistrer le TCAC de tête du segment à 7,24 % jusqu'en 2031.

- Par nature, les produits conventionnels représentaient 88,23 % des ventes de 2025, tandis que le jus biologique affiche la croissance la plus rapide avec un TCAC de 8,05 % sur la période 2026-2031.

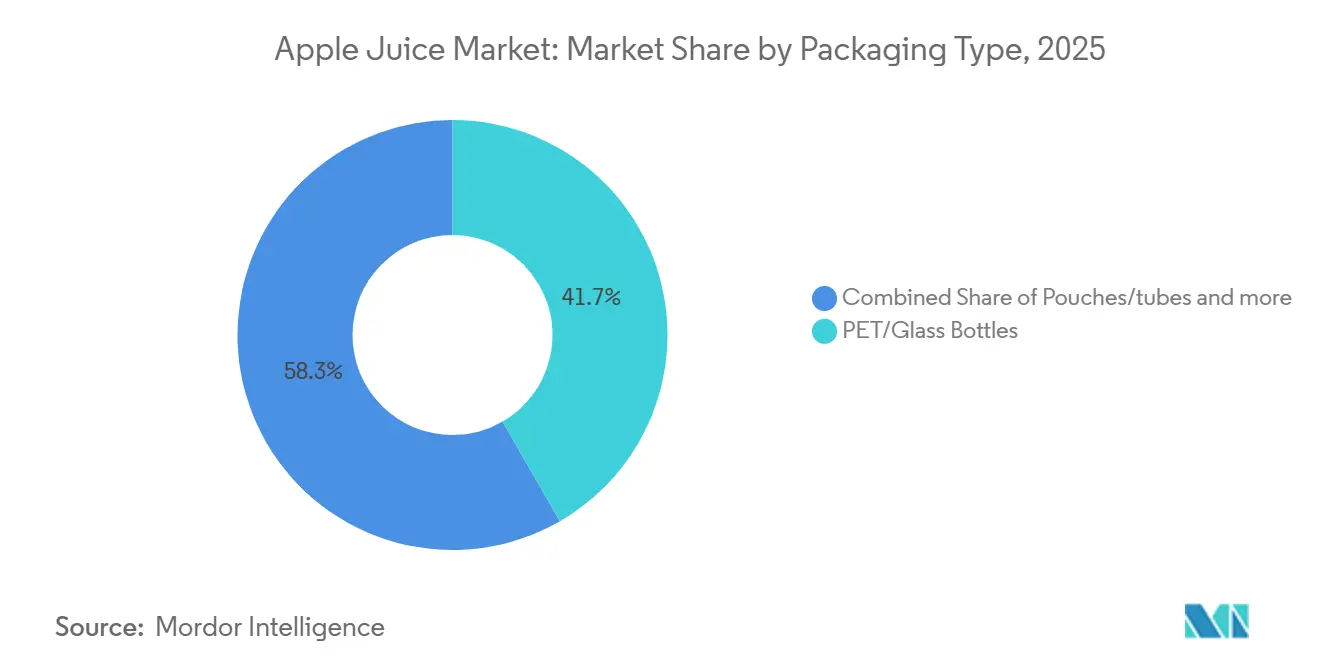

- Par type d'emballage, les bouteilles PET/verre étaient en tête avec 41,67 % des revenus de 2025 ; les gourdes souples/tubes offrent le potentiel de hausse le plus fort avec un TCAC de 8,22 % jusqu'en 2031.

- Par canal de distribution, les circuits de vente au détail représentaient 73,21 % du chiffre d'affaires mondial de 2025, mais la restauration et le HoReCa progressent à un TCAC de 6,89 % sur la période 2026-2031.

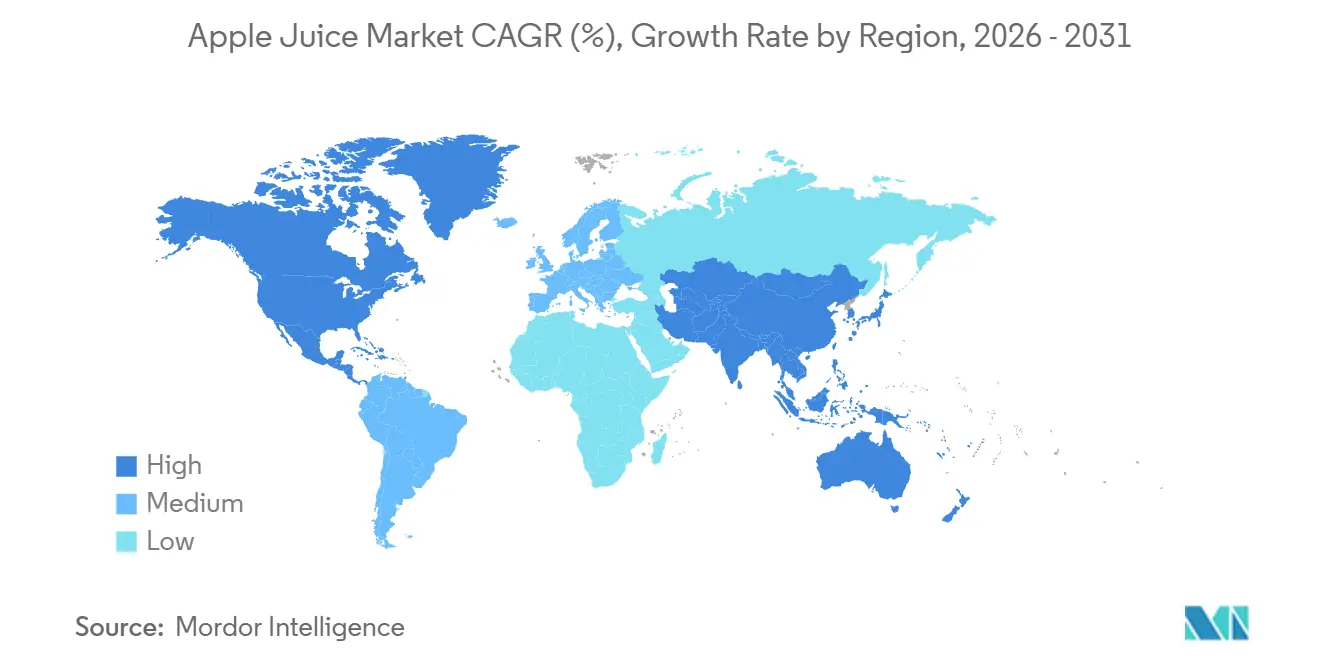

- Par géographie, l'Amérique du Nord dominait avec une part de 37,66 % en 2025 et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide à 6,74 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du jus de pomme

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'emballages de jus de pomme nomades | +0.9% | L'Amérique du Nord et l'Europe occidentale sont en tête ; émergence dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de jus dans les menus de petit-déjeuner des hôtels | +0.7% | Mondial, avec des pics régionaux (Amérique du Nord en automne/hiver ; Asie-Pacifique lors du Nouvel An lunaire ; Moyen-Orient pendant le Ramadan) | Moyen terme (2 à 4 ans) |

| Préférence croissante pour les jus premium et biologiques | +1.2% | Mondial, particulièrement en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Promotions saisonnières et consommation liée aux fêtes | +0.5% | Mondial, avec un impact plus élevé dans les marchés émergents qui renforcent la confiance envers les marques | Court terme (≤ 2 ans) |

| Campagnes marketing mettant en avant les bienfaits pour la santé | +0.8% | L'Amérique du Nord et l'Europe occidentale sont en tête ; émergence dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Attrait des consommateurs pour les marques reconnues | +0.6% | Mondial, avec des pics régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'emballages de jus de pomme nomades

Les formats individuels et portables transforment la distribution du jus de pomme, l'urbanisation et les modes de vie effrénés stimulant la demande de boissons pratiques et nomades. Les commerces de proximité accordent une place croissante aux gourdes souples et aux canettes de jus de pomme, répondant aux achats d'impulsion et aux boîtes à lunch des enfants. Par ailleurs, la préférence croissante des consommateurs pour des choix de boissons plus sains a encore renforcé la demande de produits de jus de pomme en format individuel. L'introduction par Tetra Pak d'une technologie de barrière à base de papier pour les cartons aseptiques en Espagne, avec jusqu'à 92 % de contenu renouvelable et une empreinte carbone inférieure de 43 % vérifiée par le Carbon Trust par rapport aux cartons à feuille d'aluminium, souligne l'importance croissante des solutions d'emballage durables. Cette innovation positionne l'emballage nomade écologique comme un facteur de différenciation concurrentiel clé pour les marques premium de jus de pomme. De plus, les formats bag-in-box, qui offrent une distribution hermétique et une oxydation réduite, gagnent en popularité dans les circuits de restauration et institutionnels. Ces formats répondent à des besoins essentiels tels que la rentabilité par portion et la fraîcheur prolongée après ouverture, en faisant une option attrayante pour la consommation en grande quantité dans les hôtels, les restaurants et les services de restauration collective.

Demande croissante de jus dans les menus de petit-déjeuner des hôtels

Le jus reste un incontournable du petit-déjeuner en restauration, les consommateurs commandant fréquemment du jus de pomme lors des heures de petit-déjeuner. Les opérateurs se différencient en proposant des jus fraîchement pressés, fonctionnels et saisonniers. Le jus de pomme est souvent intégré dans des mélanges à plusieurs ingrédients, tels que le Super Greens de Snooze (chou frisé, concombre, céleri, gingembre, pomme, citron, agave) et le Morning Meditation de First Watch (orange, citron, curcuma, gingembre, agave, betteraves), tirant parti de la douceur naturelle de la pomme pour équilibrer les notes végétales et épicées. Les hôtels haut de gamme et les établissements de brunch proposent des dégustations de jus et des petites portions associées à des bouchées, s'inspirant des formats de dégustation de vins pour encourager l'essai et la vente additionnelle. Le mouvement sobre-curieux élargit les programmes de boissons sans alcool, où les jus de pomme mono-fruit et les mocktails à base de pomme servent d'alternatives sophistiquées à l'alcool, séduisant les expériences culinaires axées sur le bien-être et l'inclusion. Le cidre de pomme épicé à l'anis étoilé et d'autres préparations gastronomiques sont proposés dans des bars éphémères de fêtes, positionnant le jus de pomme comme un ingrédient polyvalent pour des offres à durée limitée et des menus saisonniers.

Préférence croissante pour les jus premium et biologiques

Les ventes de jus de pomme biologique ont connu une croissance significative, portée par la demande croissante des consommateurs pour des produits à étiquette propre. Le marché américain des boissons biologiques a affiché de solides performances, avec une croissance des ventes dans le segment des boissons biologiques, parallèlement à la popularité croissante de nouvelles variétés de pommes biologiques [1]Organic Trade Association, "La croissance du marché biologique américain s'est accélérée en 2024", ota.com. Cette tendance reflète une préférence pour éviter les pesticides de synthèse, adopter des options non-OGM et s'aligner sur des tendances alimentaires populaires telles que le régime cétogène et le régime paléo. Le traitement non issu de concentré, qui préserve la saveur naturelle, la couleur et les bienfaits nutritionnels grâce à une exposition minimale à la chaleur, est perçu comme plus naturel et continue de justifier des prix premium malgré des profils nutritionnels similaires au jus reconstitué. Par ailleurs, les variantes de jus de pomme pressé à froid et trouble, connues pour préserver les polyphénols et les antioxydants, gagnent du terrain. Ces variantes sont de plus en plus disponibles dans les épiceries fines et sur les plateformes de commerce électronique, souvent commercialisées avec des attributs tels que la faible teneur en calories, la certification biologique ou les bienfaits fonctionnels pour la santé. L'accent croissant mis sur la consommation soucieuse de la santé et les pratiques de production durables devrait continuer à stimuler la demande de jus de pomme biologique et peu transformé dans les années à venir.

Promotions saisonnières et consommation liée aux fêtes

Les promotions saisonnières capitalisent sur cette demande cyclique, les détaillants mettant en avant le jus de pomme et le cidre dans leurs présentoirs de septembre à novembre, aux côtés de paniers repas pour Halloween et Thanksgiving. Ces promotions incluent souvent des suggestions de recettes, telles que des cocktails ou des desserts à base de cidre de pomme, pour stimuler l'engagement des consommateurs. Au Moyen-Orient, le Ramadan stimule une consommation accrue de jus pour les repas d'iftar, les mélanges de jus de pomme et les variantes enrichies étant positionnés comme des solutions d'hydratation et d'énergie après le jeûne. De même, les marchés d'Asie-Pacifique connaissent des pics de demande lors du Nouvel An lunaire et de la Fête de la mi-automne, où l'offre de coffrets de jus premium et de jus de pomme biologique est une tradition courante. Les emballages spécifiques aux fêtes, les saveurs en édition limitée (par exemple, pomme épicée, pomme-cannelle) et les promotions multi-packs permettent aux marques de capter des volumes supplémentaires et d'encourager l'essai lors des périodes de forte affluence. Par ailleurs, les marques exploitent les campagnes de marketing numérique et les partenariats avec des influenceurs pour mettre en avant la polyvalence du jus de pomme dans les recettes festives et les célébrations. La planification des stocks et l'alignement marketing sur ces pics saisonniers sont essentiels pour maximiser les ventes et minimiser les démarques post-saison, en particulier pour les produits non issus de concentré (NFC) périssables et les produits pressés à froid à durée de conservation plus courte.

Préoccupations des consommateurs liées à la teneur élevée en sucre

Le jus de pomme contient du sucre et manque des fibres présentes dans les pommes entières, entraînant une absorption rapide du glucose et une satiété réduite. Les réglementations de Santé Canada sur l'étiquetage nutritionnel en face avant des emballages, appliquées à partir de janvier 2026, exigeront des avertissements « riche en sucres » sur la plupart des produits de jus de pomme lorsque la teneur en sucre dépasse 15 % de la valeur quotidienne par quantité de référence [2]Santé Canada, "Guide d'étiquetage du symbole nutritionnel en face avant pour l'industrie", canada.ca. Cette réglementation devrait dissuader les consommateurs soucieux de leur santé et limiter les allégations promotionnelles sur les faces principales des emballages. Par ailleurs, les recommandations pédiatriques de l'Académie américaine de pédiatrie préconisent de limiter la consommation de jus à 120 ml par jour pour les enfants de 1 à 3 ans, 180 ml pour les 4 à 6 ans et 240 ml pour les 7 à 18 ans, tout en déconseillant la consommation de jus pour les nourrissons de moins de 12 mois. Ces recommandations contraignent davantage le principal segment de consommateurs. En réponse, les marques introduisent des options de jus dilués, des formulations à teneur réduite en sucre et des mélanges fonctionnels incorporant des légumes, des épices ou des protéines pour améliorer les profils nutritionnels et séduire les parents soucieux du bien-être. Cependant, la reformulation pose des défis, car elle peut altérer le goût et affecter l'acceptation des consommateurs. De plus, l'étiquetage « sans sucre ajouté » ne répond pas aux préoccupations concernant l'impact glycémique des sucres naturellement présents, limitant l'efficacité de ces stratégies pour répondre pleinement aux critiques sur la teneur en sucre.

Volatilité des prix des matières premières de pomme

Les prix des matières premières de pomme sont influencés par la variabilité des récoltes, les chocs climatiques, l'inflation des coûts de main-d'œuvre et les évolutions de la politique commerciale, créant des défis d'approvisionnement pour les transformateurs de jus. La hausse des coûts de main-d'œuvre s'est accentuée en raison de la hausse des taux de salaire minimum H-2A et de la conformité réglementaire, doublant les coûts de rentabilité pour certains vergers et menaçant leur viabilité à long terme. La production européenne de pommes pour 2025-2026 a été révisée à la hausse à 10,9-11,0 millions de tonnes ; cependant, des problèmes de qualité ont redirigé des volumes plus importants vers la transformation, équilibrant le potentiel du marché du frais tout en resserrant les stocks en fin de saison [3]Poland Fruits Trade Cooperation, "Prognosfruit 2025/2026 : la production européenne de pommes et de poires revue à la hausse", polandfruits.pl. En Chine, les exportations de concentré de jus de pomme ont considérablement diminué, passant de 1 031 000 tonnes en 2007 à 268 000 tonnes en 2023, en raison de la hausse de la consommation intérieure et des préoccupations relatives à la qualité et à la sécurité. Cela a contraint les importateurs américains à diversifier leurs sources d'approvisionnement vers des pays comme la Pologne, la Turquie, l'Ukraine et la Moldavie, où des coûts de main-d'œuvre plus bas et des conditions de production favorables offrent des prix compétitifs mais introduisent de nouveaux risques dans la chaîne d'approvisionnement. Pour atténuer la volatilité des prix et assurer une disponibilité constante des matières premières, les transformateurs adoptent des contrats à terme, investissent dans l'agriculture de précision et la prévision des rendements, et développent des relations avec plusieurs fournisseurs régionaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du concentré face au défi qualitatif du NFC

Le concentré de jus de pomme représentait 64,04 % de la part de marché en 2025, porté par ses avantages en termes de coûts, sa longue durée de conservation et sa facilité de transport. Ces facteurs font du concentré le format privilégié pour les grands fabricants, les opérateurs de restauration et les marchés à l'exportation. Le processus de production du concentré consiste à éliminer l'eau par évaporation, réduisant ainsi le volume et le poids. Cette réduction diminue les coûts logistiques et permet un stockage à température ambiante, ce qui est crucial pour les marchés disposant d'une infrastructure de chaîne du froid limitée. Malgré un recul par rapport aux pics historiques, les exportations chinoises de jus de pomme concentré ont encore fourni environ les deux tiers des importations américaines de concentré de jus de pomme ces dernières années, soulignant le rôle du concentré en tant que matière première échangeable et composant clé de la chaîne d'approvisionnement mondiale. Le concentré reste dominant dans les segments sensibles aux prix, les produits à marque de distributeur et l'approvisionnement en ingrédients en vrac pour les fabricants de produits alimentaires.

Le jus de pomme non issu de concentré (NFC) devrait croître à un TCAC de 7,24 % jusqu'en 2031, porté par la perception des consommateurs selon laquelle les produits NFC sont plus naturels, conservent une saveur et un arôme supérieurs et préservent des niveaux plus élevés de vitamine C et de polyphénols par rapport au jus reconstitué. Le traitement NFC minimise l'exposition à la chaleur et l'oxydation, en utilisant le traitement à haute pression et la logistique de chaîne du froid pour maintenir une qualité proche du frais. Ce format justifie des prix premium malgré des profils nutritionnels similaires au jus à base de concentré. Les transformateurs investissent de plus en plus dans les capacités NFC pour répondre à la demande croissante de premiumisation. Le NFC est bien positionné pour les segments premium de la vente au détail, les épiceries fines et les circuits biologiques, où la perception de la qualité justifie des prix plus élevés.

Par nature : la montée en puissance du biologique défie l'échelle du conventionnel

Le jus de pomme conventionnel représentait 88,23 % de la part de marché en 2025, porté par des chaînes d'approvisionnement bien établies, des méthodes de production rentables et une large disponibilité dans les circuits de vente au détail et de restauration. L'utilisation d'engrais de synthèse, de pesticides et de traitements post-récolte dans la production conventionnelle garantit des rendements plus élevés et des pertes de récolte réduites, permettant aux transformateurs de s'approvisionner en pommes à des prix compétitifs. Cet avantage en termes de coûts permet aux fabricants de maintenir une flexibilité tarifaire et de répondre à une large base de consommateurs. La croissance du segment est également soutenue par les avancées des technologies de transformation, qui améliorent la durée de conservation et la qualité des produits tout en maintenant des coûts de production bas. Le jus de pomme conventionnel devrait maintenir sa position de leader grâce à des stratégies de prix axées sur la valeur, des réseaux de distribution étendus et une disponibilité constante des produits.

Le jus de pomme biologique s'accélère à un TCAC de 8,05 % jusqu'en 2031, captant la demande des consommateurs pour des produits à étiquette propre, non-OGM et sans pesticides, alignés sur les valeurs de santé et d'environnement. Les évolutions stratégiques vers la transformation biologique à proximité des sources d'approvisionnement en vergers visent à réduire les émissions et à améliorer l'efficacité. Cette disparité de coûts limite la capacité du jus biologique à concurrencer sur les prix avec les options conventionnelles. Cependant, la trajectoire de croissance du segment indique une volonté soutenue des consommateurs de payer un premium pour les bénéfices perçus en matière de santé et de durabilité. Les cadres réglementaires tels que l'Agriculture Biologique USDA, l'Agriculture Biologique UE et les normes émergentes dans la région Asie-Pacifique sont essentiels pour l'accès au marché biologique et la confiance des consommateurs.

Par type d'emballage : les bouteilles PET en tête, les gourdes souples captent la commodité

Les bouteilles PET/verre représentaient 41,67 % de l'emballage du jus de pomme en 2025, reflétant la familiarité des consommateurs, la compatibilité avec les rayons de vente au détail et la polyvalence dans les formats allant du format individuel de 250 ml au format familial de 1,5 à 2 litres. Le PET offre des propriétés légères, résistantes aux chocs et recyclables, les technologies PET à barrière à l'oxygène prolongeant la durée de conservation et protégeant la saveur et la teneur en vitamines, ce qui en fait le matériau privilégié pour la distribution en grande distribution. Les bouteilles en verre, synonymes de qualité premium, de nostalgie et de valeur cadeau, justifient des prix plus élevés et une différenciation en rayon dans les segments spécialisés et biologiques. Les pressions en matière de durabilité accélèrent l'adoption d'emballages recyclables, biodégradables et à contenu renouvelable, les marques équilibrant les allégations environnementales, la conformité réglementaire (par exemple, les règles de gestion des déchets plastiques) et la volonté des consommateurs de payer pour des matériaux écologiques.

Les gourdes souples/tubes progressent à un TCAC de 8,22 % jusqu'en 2031, portés par la portabilité, la commodité du format individuel et l'attrait pour les enfants et les consommateurs nomades. Ces formats sont particulièrement populaires dans les programmes de repas scolaires, les activités de plein air et les scénarios de voyage en raison de leur légèreté et de leur conception anti-déversement. Des innovations telles que les becs verseurs refermables, les matériaux écologiques et le marquage dynamique renforcent encore leur attrait. Les cartons aseptiques Tetra Pak, bien que non quantifiés séparément dans la segmentation, détenaient une part significative dans la distribution de jus à température ambiante, et le lancement par Tetra Pak en décembre 2025 d'une technologie de barrière à base de papier en Espagne, avec jusqu'à 92 % de contenu renouvelable et une empreinte carbone inférieure de 43 % par rapport aux cartons à feuille d'aluminium, positionne l'emballage aseptique durable comme un facteur de différenciation concurrentiel pour les marques soucieuses de l'environnement. Les canettes, bien que représentant un segment plus restreint, offrent durabilité, refroidissement rapide et compatibilité avec les distributeurs automatiques, séduisant les occasions de restauration et d'achat impulsif. Les formats bag-in-box, utilisés principalement dans les circuits de restauration et institutionnels, offrent une distribution en vrac rentable, une fraîcheur prolongée après ouverture grâce à la conception de la poche qui se rétracte pour minimiser le contact avec l'air, et une réduction des déchets d'emballage, les rendant attractifs pour les écoles, les cantines et la restauration collective.

Par canal de distribution : domination du commerce de détail, accélération de la restauration

Les circuits de vente au détail représentaient 73,21 % de la distribution du jus de pomme en 2025, englobant les supermarchés, les hypermarchés, les épiceries fines, la vente en ligne et d'autres points de vente répondant à la consommation des ménages. Les supermarchés et les hypermarchés ont stimulé les ventes en volume grâce à de larges assortiments, des prix compétitifs et une visibilité promotionnelle, avec une part significative du jus de fruits vendu en formats PET de 1 litre et 1,5 litre. Les épiceries fines, bien que plus modestes en volume absolu, se sont concentrées sur les offres de jus de pomme biologique, premium et pressé à froid, qui commandent des marges plus élevées et attirent les acheteurs soucieux de leur santé. La vente en ligne a gagné du terrain grâce aux modèles d'abonnement et aux plateformes de vente directe aux consommateurs, permettant aux marques de niche et biologiques d'atteindre les consommateurs sans distribution traditionnelle en magasin, réduisant les coûts intermédiaires et favorisant des relations directes avec les clients.

Les circuits de restauration/HoReCa devraient croître à un TCAC de 6,89 % jusqu'en 2031, portés par l'innovation des menus de petit-déjeuner, les offres de jus premium dans les hôtels et les restaurants, et les programmes de jus fraîchement pressés qui améliorent les expériences culinaires. Les tendances sobre-curieux et bien-être élargissent les programmes de boissons sans alcool dans les bars et les restaurants, où le jus de pomme et les mocktails à base de pomme servent d'alternatives sophistiquées à l'alcool, captant des occasions de vente supplémentaires au-delà du petit-déjeuner et du brunch traditionnels. Les circuits de restauration bénéficient également de formats d'emballage en vrac, tels que les bag-in-box et les cuves de 1 000 litres, qui réduisent les coûts par portion et simplifient la gestion des stocks, faisant du jus de pomme une option de boisson économique pour les écoles, les hôpitaux, les compagnies aériennes et les cantines d'entreprise.

Analyse géographique

L'Amérique du Nord détenait une part de marché de 37,66 % en 2025, portée par des habitudes de petit-déjeuner bien ancrées, la demande institutionnelle des écoles et des hôpitaux, et une distribution en vente au détail établie dans les supermarchés, les commerces de proximité et les opérateurs de restauration. Les pressions réglementaires s'intensifient, l'étiquetage « riche en sucres » en face avant des emballages de Santé Canada risquant de freiner les achats impulsifs et d'obliger les marques à ajuster leurs stratégies marketing. Le statut de marché mature de l'Amérique du Nord, la baisse de la consommation de jus par habitant et la concurrence des boissons alternatives contraignent la croissance, mais la premiumisation, l'expansion biologique et la fortification fonctionnelle offrent des voies pour soutenir la croissance en valeur même si les volumes stagnent.

L'Asie-Pacifique s'est imposée comme la région à la croissance la plus rapide avec un TCAC prévu de 6,74 % jusqu'en 2031, propulsée par l'urbanisation, la hausse des revenus disponibles, l'expansion des populations de classe moyenne et la modernisation du commerce de détail en Chine, en Inde, au Japon et en Asie du Sud-Est. La Chine domine les exportations mondiales de concentré de pomme, bien que la consommation intérieure soit en hausse et que les volumes d'exportation aient diminué par rapport aux pics historiques, l'aisance financière faisant évoluer la demande vers les fruits frais et les boissons premium. L'Inde connaît une croissance rapide du commerce de détail organisé et du commerce électronique, améliorant l'accessibilité aux jus conditionnés et permettant aux marques d'atteindre les villes de deuxième et troisième rang précédemment mal desservies par la distribution traditionnelle. Le vieillissement de la population japonaise et la conscience sanitaire stimulent la demande de variantes de jus de pomme fonctionnels et enrichis en calcium, vitamine D et probiotiques, tandis que la Corée du Sud et Singapour affichent une consommation de jus par habitant élevée et une volonté de payer des prix premium pour des produits biologiques et pressés à froid importés. Cependant, la concurrence des jus de fruits tropicaux localement abondants (mangue, goyave, ananas) et les prix plus bas des produits locaux représentent des défis pour la pénétration du jus de pomme.

Le marché européen du jus de pomme bénéficie d'une forte consommation de jus 100 %. La récolte européenne de pommes 2025-2026 a été révisée à la hausse à 10,9-11,0 millions de tonnes, se classant comme la sixième plus grande récolte de la décennie, avec la Pologne, l'Allemagne, la Belgique, la France et les Pays-Bas contribuant à la majeure partie de la révision à la hausse. Les exportations de concentré de jus de pomme de Turquie ont augmenté à 167 000 tonnes en 2023 avec un avantage comparatif révélé (ACR >4) solide, soutenu par des conditions de production favorables et des structures de coûts plus basses. L'Allemagne, le Royaume-Uni et les Pays-Bas sont de grands importateurs, l'Allemagne recevant historiquement la majorité des exportations de concentré de jus de pomme polonais, bien que les destinations d'exportation de la Pologne se soient diversifiées ces dernières années. L'accent mis par l'Europe sur la durabilité, les emballages recyclables et la certification biologique stimule l'innovation, les marques adoptant des barrières à base de papier, la réduction du plastique et la production neutre en carbone pour répondre aux attentes des consommateurs et des régulateurs.

Paysage concurrentiel

Le marché du jus de pomme présente une consolidation modérée, caractérisée par un mélange de conglomérats multinationaux de boissons, de coopératives régionales, de fournisseurs de marques de distributeur et de marques biologiques de niche en concurrence sur différents niveaux de prix, canaux de distribution et formats de produits. Les grands acteurs multinationaux tels que The Coca-Cola Company (Minute Maid), PepsiCo (Tropicana) et Kraft Heinz (Capri Sun) s'appuient sur de vastes réseaux de distribution mondiaux, une forte notoriété de marque et de grandes capacités marketing pour dominer les circuits de vente au détail grand public et de restauration. Pendant ce temps, les coopératives appartenant aux agriculteurs comme Tree Top et Knouse Foods détiennent une capacité de transformation significative et des avantages en matière d'approvisionnement en matières premières en Amérique du Nord, permettant une intégration verticale et une efficacité des coûts. Par exemple, Tree Top exploite huit installations dans les États de Washington, de l'Oregon et de Californie, transforme environ 450 000 tonnes de fruits par an et fournit à la fois des produits de consommation de marque et des ingrédients en vrac aux grands fabricants de produits alimentaires et de boissons, notamment PepsiCo et Quaker.

La différenciation stratégique sur le marché se concentre sur l'étiquetage variétal (par exemple, Honeycrisp, Cosmic Crisp), la fortification fonctionnelle (par exemple, calcium, vitamine D, probiotiques), la certification biologique et l'innovation en matière d'emballage pour atténuer les pressions sur les prix des matières premières et justifier des prix premium. Les opportunités de croissance comprennent les mélanges de jus de pomme fonctionnels (par exemple, pomme-gingembre-curcuma, pomme-chia), les reformulations à faible teneur en sucre, les solutions d'emballage durables (par exemple, barrières à base de papier, matériaux biodégradables) et les circuits de commerce électronique en vente directe aux consommateurs qui contournent les intermédiaires traditionnels de la vente au détail, permettant des marges plus élevées et une collecte de données consommateurs améliorée. Les perturbateurs émergents sur le marché comprennent les startups de jus pressé à froid, les marques axées sur le biologique mettant l'accent sur la traçabilité et la narration d'origine, et les co-fabricants offrant des solutions de fabrication flexibles pour les petites marques cherchant à entrer sur le marché sans investissements en capital significatifs.

Les avancées technologiques telles que l'agriculture de précision, la prévision des rendements, la traçabilité par blockchain et les innovations en matière de traitement aseptique permettent aux transformateurs d'optimiser l'utilisation des matières premières, de réduire les déchets, d'assurer la sécurité alimentaire et de répondre aux exigences des détaillants et des régulateurs en matière de transparence et de durabilité. Cependant, la concurrence intense, la consolidation des détaillants et la sensibilité des consommateurs aux prix continuent de contraindre la rentabilité. De nombreux producteurs font face à des prix inférieurs aux coûts de production, tandis que les transformateurs opèrent avec des marges étroites, nécessitant des améliorations continues de l'efficacité, des avantages d'échelle et une innovation produit pour rester viables sur ce marché mature et banalisé.

Leaders du secteur du jus de pomme

The Coca-Cola Company

PepsiCo Inc.

Tree Top Inc.

Old Orchard Brands, LLC

Mott's LLP

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Tree Top Inc. a annoncé son intention d'acquérir 16 hectares auprès du Port de Benton adjacent à son installation de Prosser, dans l'État de Washington, pour environ 2 millions USD, avec des investissements proposés de 22 à 25 millions USD pour le développement d'un nouvel entrepôt et, à terme, d'installations de fabrication sur le site.

- Février 2026 : Refresco a accepté d'acquérir SunOpta dans le cadre d'une transaction entièrement en numéraire valorisant SunOpta à 6,50 USD par action, soit environ 1,1 milliard USD. L'acquisition, dont la clôture est prévue au deuxième trimestre 2026, vise à étendre la présence de Refresco sur le marché des boissons à base de plantes tout en renforçant son empreinte en Amérique du Nord pour parvenir à un portefeuille géographique plus équilibré.

- Octobre 2025 : Manzana Products Co. a déplacé l'intégralité de ses activités de Californie à Sunnyside, dans l'État de Washington, en louant et en développant une installation de 25 630 m² (ancien site de Seneca Foods) pour produire des jus de pomme biologiques, de la compote de pommes, des sauces et du vinaigre de cidre.

- Octobre 2025 : ALCA Corp a lancé les premiers produits conditionnés sur le nouveau système de gourdes souples aseptiques avec bec verseur SIG Prime 55 In-Line de SIG, doté d'une stérilisation des gourdes en ligne, d'une capacité de remplissage allant jusqu'à 55 gourdes par minute et de volumes de remplissage de 30 à 500 ml, réduisant les coûts d'exploitation et permettant des gourdes souples aseptiques avec bec verseur pour les marques de jus.

Périmètre du rapport sur le marché mondial du jus de pomme

Le marché du jus de pomme est segmenté par type de produit, nature, emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en concentré de jus de pomme et non issu de concentré (NFC). Par nature, le marché est segmenté en conventionnel et biologique. Par emballage, le marché a été segmenté en bouteilles PET/verre, Tetra Pak, canettes, gourdes souples/tubes et autres. Par canal de distribution, le marché a été segmenté en restauration/HoReCa et commerce de détail. Par commerce de détail, le marché a été segmenté en supermarchés/hypermarchés, épiceries fines, boutiques en ligne et autres canaux de distribution. Par géographie, le marché a été segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD) et du volume (tonnes).

| Concentré de jus de pomme |

| Non issu de concentré (NFC) |

| Biologique |

| Conventionnel |

| Bouteilles PET/verre |

| Tetra Pak |

| Canettes |

| Gourdes souples/tubes |

| Autres |

| Restauration/HoReCa | |

| Commerce de détail | Supermarchés/hypermarchés |

| Épiceries fines | |

| Boutiques en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par type de produit | Concentré de jus de pomme | |

| Non issu de concentré (NFC) | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par type d'emballage | Bouteilles PET/verre | |

| Tetra Pak | ||

| Canettes | ||

| Gourdes souples/tubes | ||

| Autres | ||

| Par canal de distribution | Restauration/HoReCa | |

| Commerce de détail | Supermarchés/hypermarchés | |

| Épiceries fines | ||

| Boutiques en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du jus de pomme ?

La taille du marché du jus de pomme est de 19,56 milliards USD en 2025 et devrait atteindre 28,3 milliards USD d'ici 2031.

Quelle région affichera la progression la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait atteindre un TCAC de 6,74 % grâce à l'urbanisation, la modernisation du commerce de détail et la hausse des dépenses de la classe moyenne.

Quel format d'emballage connaît la croissance la plus rapide ?

Les gourdes souples et les tubes, portés par la demande des boîtes à lunch scolaires et les améliorations de la technologie aseptique, progressent à un TCAC de 8,22 %.

Pourquoi les produits NFC gagnent-ils des parts sur le concentré ?

Le NFC conserve une saveur plus fraîche et jusqu'à 30 % de vitamine C supplémentaire, soutenant un TCAC de 7,24 % malgré des coûts logistiques plus élevés.

Quelle est la taille du segment biologique et à quelle vitesse croît-il ?

Le jus biologique représentait 11,77 % des ventes de 2025 et progresse à un TCAC de 8,05 % sur les tendances d'étiquette propre et premium.

Dernière mise à jour de la page le: