Taille et Part du Marché des Jus en Asie-Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 34.58 Milliards de dollars |

| Taille du Marché (2031) | 45.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Jus en Asie-Pacifique par Mordor Intelligence

La taille du marché des jus en Asie-Pacifique est évaluée à 34,58 milliards USD en 2026 et devrait atteindre 45,52 milliards USD d'ici 2031, progressant à un CAGR de 5,65%. La hausse des revenus de la classe moyenne, l'accélération de la sensibilisation à la santé et le renforcement des réglementations régionales sur l'étiquetage du sucre orientent les consommateurs vers les jus 100%, tandis que les mélanges fonctionnels enrichis en vitamines et en plantes botaniques commandent des primes de prix. Les investissements dans la chaîne du froid et le remplissage aseptique raccourcissent les délais de mise sur le marché, élargissant la portée rurale et soutenant les formats prêts à boire. Les corridors urbains de Chine ancrent les revenus, tandis que les lancements de produits certifiés halal en Malaisie et l'adoption du commerce électronique génèrent les gains les plus rapides. L'urbanisation comprime les fenêtres de préparation des repas et renforce les achats impulsifs dans les commerces de proximité, tandis que les avancées technologiques en matière d'emballage réduisent les pertes et améliorent la durabilité. La pression concurrentielle reste modérée mais croissante, car les spécialistes locaux exploitent des saveurs localisées que les grands acteurs mondiaux peinent à reproduire à grande échelle.

Principaux Enseignements du Rapport

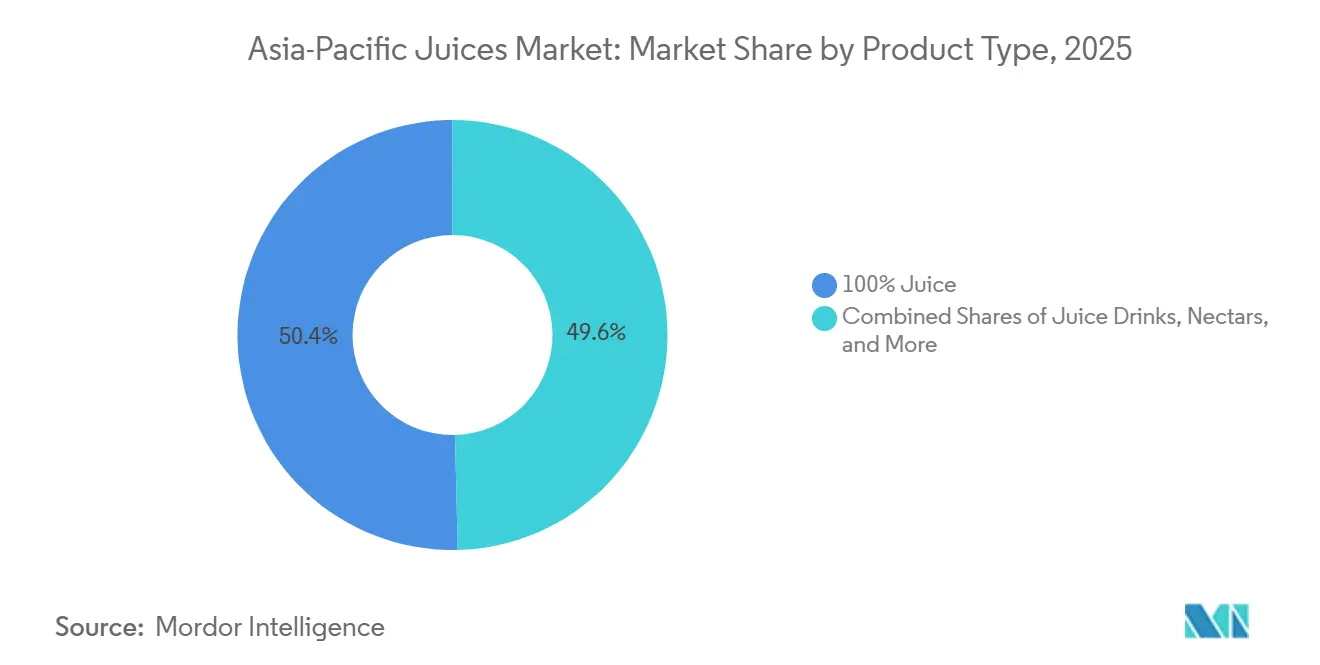

- Par type de produit, les jus 100% détenaient 50,38% de la part du marché des jus de fruits en Asie-Pacifique en 2025, tandis que les boissons aux jus devraient afficher un CAGR de 6,58% jusqu'en 2031.

- Par type d'emballage, les bouteilles PET étaient en tête avec une part de revenus de 48,28% en 2025 ; les cartons aseptiques devraient se développer à un CAGR de 7,12% jusqu'en 2031.

- Par catégorie, les produits conventionnels représentaient 68,58% de la taille du marché des jus de fruits en Asie-Pacifique en 2025, et les boissons biologiques devraient croître à un CAGR de 6,24%.

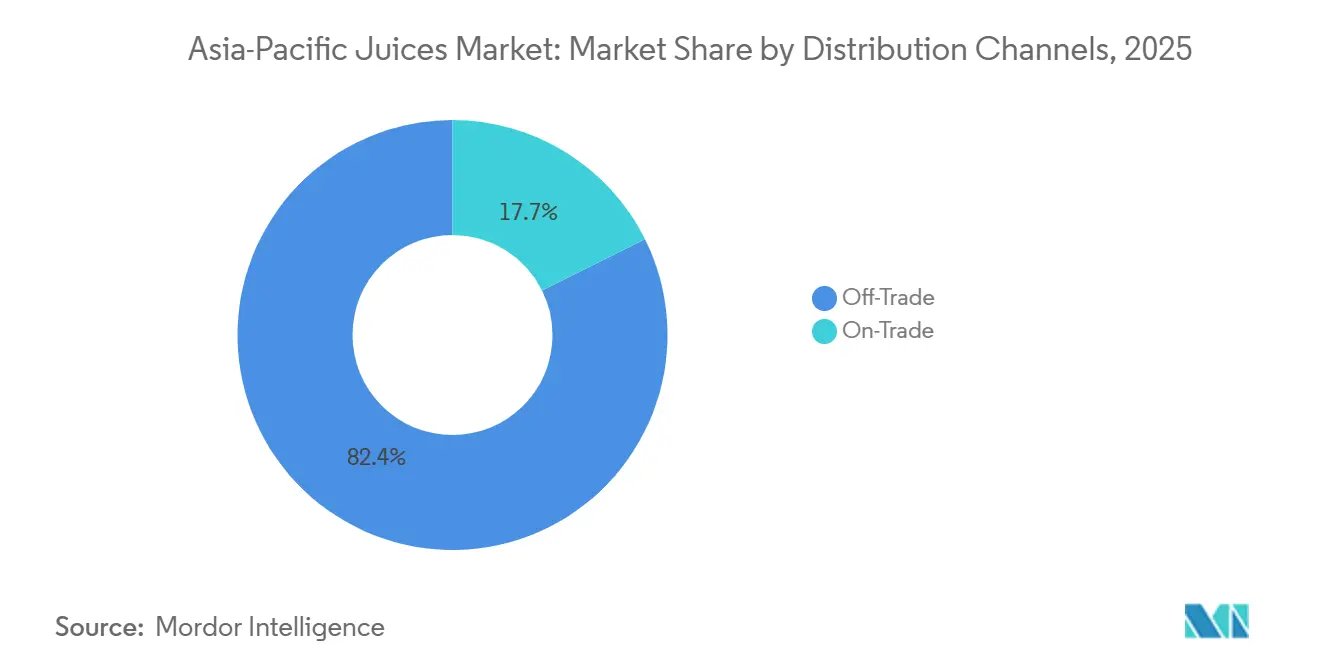

- Par canal de distribution, le hors commerce a capté 82,35% des revenus en 2025 ; la restauration sur place est le canal le plus rapide avec un CAGR de 7,52% jusqu'en 2031.

- Par géographie, la Chine commandait 40,58% des ventes de 2025, tandis que la Malaisie progresse à un CAGR de 7,32% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Jus en Asie-Pacifique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La Sensibilisation Croissante à la Santé Stimule la Demande de Jus 100% | 1.2% | Chine, Japon, Australie, Inde avec adoption précoce dans les centres urbains | Moyen terme (2-4 ans) |

| Innovation Produit, y Compris les Jus Fonctionnels avec Vitamines, Antioxydants et Nouvelles Saveurs | 0.9% | Marchés principaux de l'APAC (Chine, Japon, Corée du Sud), extension vers l'Asie du Sud-Est | Court terme (≤ 2 ans) |

| Avancées Technologiques dans le Traitement et l'Emballage | 0.8% | Chine, Inde, Thaïlande avec des pôles de fabrication stimulant l'adoption | Moyen terme (2-4 ans) |

| L'Urbanisation et les Modes de Vie Chargés Favorisent la Préférence pour les Jus Portables Prêts à Boire | 0.7% | Corridors urbains en Chine, Inde, Indonésie, Vietnam | Long terme (≥ 4 ans) |

| La Hausse des Revenus Disponibles Permet les Dépenses en Boissons Premium et Pratiques | 0.6% | Classe moyenne émergente en Inde, Indonésie, Philippines, Vietnam | Long terme (≥ 4 ans) |

| Popularité des Jus Biologiques et d'Approvisionnement Durable | 0.5% | Japon, Australie, Chine urbaine avec positionnement premium | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Sensibilisation Croissante à la Santé Stimule la Demande de Jus 100%

Les consommateurs à travers l'Asie-Pacifique considèrent de plus en plus les jus 100% comme une alternative fonctionnelle aux boissons gazeuses sucrées, portés par les campagnes gouvernementales de nutrition et les influenceurs bien-être sur les réseaux sociaux. Le ministère de la Santé, du Travail et des Affaires sociales du Japon a mis à jour ses directives alimentaires en 2024 pour recommander les boissons à base de fruits sans sucres ajoutés, catalysant une hausse de 12% des volumes de jus d'orange et de pomme non reconstitués[1]Source : Ministère de la Santé, du Travail et des Affaires sociales du Japon, "Mise à jour des directives alimentaires 2024," mhlw.go.jp. Les millennials urbains de Chine, notamment dans les villes de premier rang comme Shanghai et Pékin, privilégient les produits à « étiquette propre », Nongfu Spring ayant déclaré que sa gamme de jus pressés 100% a progressé de 18% en glissement annuel en 2025. Cette premiumisation crée un marché à deux niveaux : les ménages aisés paient 40 à 60% de plus pour les variantes pressées à froid, tandis que les acheteurs ruraux sensibles aux prix privilégient encore les boissons aux jus contenant 10 à 24% de fruits. Ce changement exerce également une pression sur les chaînes d'approvisionnement, car les transformateurs sécurisent des contrats directs avec les vergers pour garantir un approvisionnement sans pesticides et une traçabilité, augmentant les coûts des intrants d'environ 8 à 10%.

Innovation Produit, y Compris les Jus Fonctionnels avec Vitamines, Antioxydants et Nouvelles Saveurs

Les marques intègrent des composés bioactifs, des peptides de collagène, des probiotiques et des stérols végétaux dans les matrices de jus pour justifier des prix premium et se différencier des références de base. La gamme « Wellness Shot » de Suntory au Japon, lancée début 2025, associe du jus de yuzu à de l'acide hyaluronique et de la vitamine C, ciblant les consommatrices âgées de 25 à 45 ans prêtes à payer 300 JPY (2,10 USD) par bouteille de 100 ml. La gamme Tropicana Essentials de PepsiCo en Inde a ajouté des extraits de curcuma et d'ashwagandha fin 2024, exploitant les tendances du bien-être ayurvédique qui résonnent auprès des professionnels urbains soucieux de leur santé. L'innovation en matière de saveurs va au-delà de la fortification : les mélanges litchi-rose, fruit du dragon-fruit de la passion et calamansi-gingembre répondent aux palais régionaux que les portefeuilles mondiaux ont historiquement négligés. Cependant, la complexité réglementaire s'intensifie lorsque les allégations de santé franchissent les frontières ; ce qui est qualifié d'« aliment fonctionnel » en Thaïlande peut nécessiter des tests de qualité pharmaceutique en Australie, obligeant les entreprises à maintenir des formulations spécifiques à chaque région qui diluent les économies d'échelle.

Avancées Technologiques dans le Traitement et l'Emballage

La technologie de remplissage aseptique permet des cartons de jus stables à température ambiante qui éliminent la dépendance à la chaîne du froid, ouvrant la distribution vers les zones rurales de l'Asie-Pacifique, où l'infrastructure de réfrigération reste insuffisante. Tetra Pak a mis en service une ligne aseptique de 50 millions USD au Vietnam en 2024, ciblant les marques d'Asie du Sud-Est cherchant à prolonger la durée de conservation de 7 jours (PET réfrigéré) à 12 mois (carton aseptique). Le traitement à haute pression (HPP), qui inactive les microbes sans chaleur, préserve les composés aromatiques volatils et la teneur en vitamine C, commandant des primes de 25 à 35% au Japon et en Corée du Sud. Dai Nippon Printing a introduit une pochette aseptique recyclable en mono-matériau en 2025, répondant aux exigences de durabilité en Australie et en Nouvelle-Zélande, où les régimes de responsabilité élargie des producteurs (REP) pénalisent les emballages multicouches. Ces innovations compriment les délais de mise sur le marché : les marques peuvent reformuler et relancer en 6 à 8 mois, contre 12 à 18 mois pour les lignes de remplissage à chaud traditionnelles, accélérant leur réponse aux tendances des consommateurs.

L'Urbanisation et les Modes de Vie Chargés Favorisent la Préférence pour les Jus Portables Prêts à Boire

La population urbaine de l'Asie-Pacifique dépassera 2,5 milliards d'habitants d'ici 2030, selon les projections du Département des affaires économiques et sociales des Nations Unies, réduisant le temps de préparation des repas et augmentant la demande de nutrition à emporter[2]Source : Département des affaires économiques et sociales des Nations Unies, "Perspectives de l'urbanisation mondiale 2024," un.org. Les bouteilles PET à usage individuel (250-350 ml) et les cartons aseptiques avec bouchons à vis prolifèrent dans les commerces de proximité et les distributeurs automatiques à Tokyo, Séoul et Singapour, où les navetteurs privilégient la portabilité aux emballages en vrac. Minute Maid Pulpy de Coca-Cola a lancé des « packs navetteurs » de 200 ml en Chine et en Indonésie en 2025, au prix de 5 à 6 CNY (0,70 à 0,85 USD) pour concurrencer l'eau en bouteille sur le plan de l'accessibilité. La tendance remodèle également les empreintes de vente au détail : le commerce moderne (supermarchés, hypermarchés) domine toujours avec une part de 55 à 60%, mais les chaînes de proximité comme 7-Eleven et FamilyMart ont augmenté leurs ventes de jus de 14% en 2025, portées par l'expansion des rayons réfrigérés et les promotions liées aux plateformes de paiement mobile. Ce changement de canal favorise les marques dotées de solides capacités de mise sur le marché et de la puissance financière nécessaire pour financer les frais de référencement et les remises promotionnelles.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuation des Prix des Matières Premières, en Particulier les Fruits | -0.8% | Exportateurs de fruits tropicaux (Thaïlande, Philippines), régions d'agrumes (Chine, Inde) | Court terme (≤ 2 ans) |

| Préoccupations Sanitaires et Réglementations sur les Sucres Ajoutés et l'Étiquetage | -0.6% | Singapour, Thaïlande, Inde avec des obligations d'étiquetage en face avant | Moyen terme (2-4 ans) |

| Réglementations Strictes en Matière de Sécurité Alimentaire et de Qualité | -0.4% | Chine (SAMR), Inde (FSSAI), Japon (MHLW) avec contrôles à l'importation/exportation | Long terme (≥ 4 ans) |

| Concurrence des Substituts tels que les Boissons Gazeuses, les Thés et l'Eau | -0.3% | Marchés urbains à travers l'APAC avec des portefeuilles de boissons diversifiés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des Prix des Matières Premières, en Particulier les Fruits

Les prix des agrumes et des fruits tropicaux ont augmenté de 15 à 22% en 2024-2025 en raison des sécheresses induites par El Niño en Thaïlande, aux Philippines et dans le sud de la Chine, comprimant les marges brutes des fabricants de jus incapables de se couvrir ou de répercuter les coûts en aval. Le concentré d'orange du Brésil, un intrant clé pour les embouteilleurs d'Asie-Pacifique, s'échangeait à 3 200-3 500 USD par tonne métrique fin 2025, contre 2 400-2 600 USD en 2023, selon les données sur les matières premières de Bloomberg. La pulpe de mangue indienne a connu une volatilité similaire : des pluies hors saison dans l'Uttar Pradesh et le Maharashtra ont réduit les rendements de 2025 de 18%, obligeant les transformateurs à s'approvisionner auprès d'importations plus coûteuses ou à reformuler des mélanges avec des concentrés de pomme et de poire. Les acteurs régionaux plus petits manquent de la solidité financière nécessaire pour bloquer des contrats à terme, les exposant aux fluctuations du marché au comptant qui peuvent effacer 3 à 5 points de pourcentage de marge d'EBITDA en un seul trimestre. L'adaptation climatique, les porte-greffes résistants à la sécheresse et l'irrigation de précision nécessitent des horizons d'investissement pluriannuels qui entrent en conflit avec les pressions de rentabilité à court terme.

Préoccupations Sanitaires et Réglementations sur les Sucres Ajoutés et l'Étiquetage

L'étiquetage Nutri-Grade de Singapour, mis en œuvre en décembre 2023, impose des étiquettes en face avant avec code couleur (A à D) basées sur la teneur en sucre et en graisses saturées, les boissons de grade C et D étant interdites de publicité. La taxe sur le sucre en Thaïlande, passant de 1 THB par litre en 2024 à 5 THB par litre d'ici 2027 pour les boissons dépassant 10 grammes de sucre pour 100 ml, incite à la reformulation vers des édulcorants naturels comme la stévia et le fruit du moine, qui coûtent 2 à 3 fois plus cher que le saccharose. L'Autorité de sécurité alimentaire et des normes de l'Inde (FSSAI) a proposé des étiquettes d'avertissement en face avant en 2025 pour les boissons contenant des sucres ajoutés supérieurs à 5 grammes par portion, déclenchant une résistance de l'industrie concernant les délais de conformité et l'espace d'étiquetage[3]Source : Ministère de la Santé publique de Thaïlande, "Calendrier de la taxe sur le sucre 2024-2027," fda.moph.go.th. Ces réglementations fragmentent les portefeuilles de produits : les marques maintiennent des références à faible teneur en sucre pour les marchés réglementés et des formulations standard pour les zones géographiques moins restrictives, augmentant la complexité des références et les coûts de changement de production. Des réactions négatives des consommateurs émergent également lorsque les produits reformulés ont un goût sensiblement différent, risquant d'éroder l'équité de la marque.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Mélanges Fonctionnels Dépassent les Jus Purs

Les jus 100% ont sécurisé la moitié de tous les revenus de 2025, ancrés par les variantes d'orange et de pomme pour l'occasion du petit-déjeuner. Les boissons aux jus contenant 10 à 24% de fruits devraient cependant progresser de 6,58% par an, car les ajouts fonctionnels renforcent la perception de la valeur. Ces mélanges aident à défendre la taille du marché des jus de fruits en Asie-Pacifique contre les vents contraires de la réduction du sucre qui affectent les jus purs, tandis que les nectars et les concentrés répondent aux besoins d'accessibilité et de restauration. Les seuils réglementaires diffèrent ; l'Australie exige au moins 25% de fruits pour appeler une boisson « jus », tandis que la Chine accepte 10%, obligeant à des étiquettes spécifiques à chaque région.

Les mélanges fonctionnels soutiennent l'expansion des marges en commandant des primes de 40 à 60%, comme le montrent la boisson yuzu-collagène de Suntory et la gamme fortifiée au curcuma de PepsiCo. Pourtant, les jus 100% font face à des classements Nutri-Grade défavorables car le fructose naturellement présent augmente encore les scores de sucre, freinant les achats impulsifs parmi les personnes surveillant leurs calories. Les concentrés restent une niche au détail mais demeurent essentiels pour les cafés et les hôtels qui reconstituent sur place pour contrôler les coûts. Le marché des jus de fruits en Asie-Pacifique évolue donc vers une structure à deux niveaux : des boissons fortifiées à haute marge pour les citadins soucieux de leur santé et des concentrés rentables pour les opérateurs de services.

Par Type d'Emballage : Les Cartons Aseptiques Progressent grâce à la Durabilité et à la Durée de Conservation

Les bouteilles PET commandaient une part de 48,28% en 2025, appréciées pour leur transparence (les consommateurs voient la pulpe et la couleur), leur refermabilité et leur compatibilité avec les lignes de remplissage existantes. Pourtant, les emballages aseptiques croîtront à un CAGR de 7,12% jusqu'en 2031, portés par l'économie de la durée de conservation prolongée (12 mois à température ambiante contre 7 à 14 jours réfrigéré) et les exigences de durabilité en Australie et en Nouvelle-Zélande, où les régimes de responsabilité élargie des producteurs (REP) pénalisent les emballages multicouches. La ligne aseptique de 50 millions USD de Tetra Pak au Vietnam, mise en service en 2024, cible les marques d'Asie du Sud-Est cherchant à éliminer la dépendance à la chaîne du froid et à pénétrer les marchés ruraux où l'infrastructure de réfrigération reste insuffisante. Les bouteilles en verre, bien que positionnées en premium dans les canaux de restauration sur place (hôtels, restaurants), souffrent des coûts logistiques liés au poids et du risque de casse, limitant leur part à <5%. Les boîtes métalliques séduisent pour les portions individuelles pratiques mais font face à la volatilité des prix de l'aluminium et à une infrastructure de recyclage limitée dans les marchés émergents de l'APAC. Les gobelets et pochettes jetables répondent aux segments à très bas prix en Inde et en Indonésie, où l'accessibilité prime sur les préoccupations environnementales.

La technologie aseptique permet également l'innovation en matière de saveurs : les composés sensibles à la chaleur comme la vitamine C et les arômes volatils se dégradent moins lors du traitement aseptique que lors des méthodes traditionnelles de remplissage à chaud, préservant la qualité sensorielle qui justifie les prix premium. La pochette aseptique recyclable en mono-matériau de Dai Nippon Printing, introduite en 2025, répond aux pressions de l'économie circulaire au Japon et en Australie, où les marques font face à des frais REP croissants pour les emballages non recyclables. Cependant, les lignes aseptiques nécessitent des investissements en capital de 30 à 50 millions USD et une expertise technique spécialisée, créant des barrières pour les acteurs régionaux plus petits. Les bouteilles PET conservent leur dominance dans le commerce moderne en raison de leur attrait visuel et de la familiarité des consommateurs, mais les vents réglementaires favorables, les objectifs de réduction du plastique et les obligations de divulgation de l'empreinte carbone feront progressivement pencher l'économie vers les formats aseptiques à base de fibres.

Par Catégorie : La Niche Biologique s'Étend Malgré la Complexité de la Certification

Le jus conventionnel détenait une part de 68,58% en 2025, bénéficiant de chaînes d'approvisionnement établies, de coûts d'intrants plus faibles et d'une large distribution au détail. Le jus biologique croîtra à un CAGR de 6,24% jusqu'en 2031, concentré au Japon, en Australie et dans la Chine urbaine, où les consommateurs associent l'agriculture sans pesticides à la santé personnelle et à la gestion environnementale. La certification biologique JAS du Japon et les normes NASAA/ACO de l'Australie imposent des exigences de traçabilité, des audits de la ferme à la bouteille et un traitement séparé qui élèvent les coûts de production de 30 à 50%, limitant le biologique aux détaillants spécialisés et aux canaux premium de restauration sur place. La gamme biologique « Tsuchi to Yasai » de Kagome au Japon commande 400 à 500 JPY (2,80 à 3,50 USD) par 200 ml, ciblant les acheteurs aisés dans les halls alimentaires des grands magasins et les magasins d'aliments naturels. Le Programme national de production biologique (NPOP) de l'Inde a certifié 1,2 million d'hectares de terres agricoles biologiques en 2025, mais les transformateurs de jus peinent avec des rendements incohérents et un approvisionnement fragmenté, limitant la disponibilité des références biologiques en dehors des métropoles comme Delhi et Mumbai.

La croissance biologique dépend également de l'éducation des consommateurs : des enquêtes en Asie du Sud-Est révèlent que <30% des acheteurs comprennent la certification biologique, la confondant avec des allégations « naturel » ou « sans conservateurs » qui manquent de définition réglementaire. Les marques investissent dans des supports de point de vente et des campagnes numériques pour justifier les primes de prix, mais les taux de conversion restent faibles sur les marchés sensibles aux prix. Le jus conventionnel bénéficie d'économies d'échelle, d'achats en vrac, de mélanges multi-cultures et de l'utilisation de pesticides synthétiques, qui maintiennent les prix de détail 40 à 70% inférieurs aux équivalents biologiques, préservant l'accessibilité au marché de masse. L'harmonisation réglementaire pourrait accélérer l'adoption du biologique : la reconnaissance mutuelle des normes JAS du Japon et ACO de l'Australie réduirait les coûts de double certification, mais les obstacles politiques et bureaucratiques ralentissent les progrès.

Par Canal de Distribution : La Dominance du Hors Commerce Masque une Résurgence de la Restauration sur Place

Les points de vente hors commerce ont sécurisé 82,35% des ventes de 2025, ancrés par les hypermarchés (Carrefour, Aeon, Big Bazaar) qui exploitent les prix promotionnels et la pénétration des marques de distributeur pour stimuler les volumes. Les supermarchés et hypermarchés représentent 55 à 60% des ventes hors commerce, offrant la commodité du guichet unique et des programmes de fidélité qui fidélisent les achats répétés. Les commerces de proximité (7-Eleven, FamilyMart, Lawson) ont augmenté leurs ventes de jus de 14% en 2025, portés par l'expansion des rayons réfrigérés et les formats à usage individuel (200-350 ml) adaptés aux occasions de navetteurs. La vente au détail en ligne, bien que représentant encore <10% du hors commerce, se développera à des CAGR à deux chiffres à mesure que les plateformes d'épicerie en ligne (Freshippo d'Alibaba, JD.com, BigBasket) investissent dans la logistique de la chaîne du froid et les modèles d'abonnement qui automatisent le réapprovisionnement. Les autres canaux hors commerce, épiceries de quartier et kiosques, conservent leur importance dans les zones rurales de l'Inde et de l'Indonésie, où la pénétration du commerce moderne est en retard par rapport aux centres urbains.

Les canaux de restauration sur place croîtront à un CAGR de 7,52% jusqu'en 2031, se remettant des creux pandémiques à mesure que le tourisme rebondit et que la premiumisation stimule les ventes de bouteilles en verre à usage individuel dans les hôtels, restaurants et cafés. Les opérateurs hôteliers exploitent la consommation expérientielle, les bars à jus fraîchement pressés et la présentation en salle pour commander des primes de 30 à 40% par rapport aux équivalents au détail. Le secteur touristique de la Thaïlande, qui a accueilli 28 millions d'arrivées internationales en 2025 (contre 11 millions en 2022), alimente la demande de restauration sur place pour les mélanges de fruits tropicaux (mangue, ananas, fruit du dragon) qui mettent en valeur la provenance locale. Cependant, l'économie de la restauration sur place reste fragile : les coûts de main-d'œuvre, les loyers et les taux de gaspillage (le jus réfrigéré a une durée de conservation de 7 à 14 jours) compriment les marges, rendant les opérateurs vulnérables aux ralentissements économiques ou aux nouvelles restrictions pandémiques. Les marques soutiennent les partenaires de restauration sur place avec des prêts d'équipement (presse-agrumes, présentoirs réfrigérés) et des formations du personnel pour assurer une qualité constante et une représentation de la marque.

Analyse Géographique

La Chine détenait 40,58% des revenus des jus en Asie-Pacifique en 2025, portée par l'urbanisation, la hausse des revenus disponibles et la pénétration du commerce électronique qui amène les marques premium dans les villes de deuxième et troisième rang. Nongfu Spring et Tingyi dominent avec de vastes réseaux de distribution et des saveurs localisées (litchi, aubépine, kumquat) qui résonnent avec les palais régionaux. Cependant, les campagnes de réduction du sucre et les propositions d'étiquetage en face avant de l'Administration d'État pour la réglementation des marchés (SAMR) de Chine exercent une pression sur la reformulation vers des édulcorants naturels et la fortification fonctionnelle. La Malaisie se développera à un CAGR de 7,32% jusqu'en 2031, le plus rapide de la région, alimenté par la prolifération de produits certifiés halal, une démographie jeune et l'expansion du commerce moderne à Kuala Lumpur et Johor Bahru. La gamme de jus certifiés halal de F&N Foods, lancée en 2024, cible les marchés à majorité musulmane à travers l'Asie du Sud-Est, exploitant la certification Jakim de Malaisie comme signal de confiance.

Le marché des jus en Inde croîtra à un CAGR à un chiffre moyen, concentré dans les centres urbains, où la distribution organisée au détail et l'infrastructure de la chaîne du froid soutiennent la distribution réfrigérée. L'Australie met l'accent sur les jus biologiques et d'approvisionnement durable, avec les certifications NASAA et ACO signalant une provenance sans pesticides aux consommateurs soucieux de leur santé. Le jus de pomme et d'orange biologique de Bega Group, lancé en 2025, commande 6 à 8 AUD (4,00 à 5,30 USD) par litre chez Woolworths et Coles, ciblant les acheteurs aisés prêts à payer des primes pour la traçabilité. L'Indonésie, la Thaïlande et Singapour afficheront des CAGR à un chiffre moyen à élevé, portés par la reprise du tourisme (demande de restauration sur place), l'expansion des commerces de proximité (formats à usage individuel) et la logistique du commerce électronique qui réduit les frictions de distribution. Le marché des jus en Corée du Sud reste une niche, éclipsé par le café et le thé, mais les mélanges fonctionnels (grenade-collagène, açaï-baies) gagnent du terrain auprès des consommatrices âgées de 25 à 45 ans. Le reste de l'Asie-Pacifique, Vietnam, Philippines, Pakistan, croîtra à mesure que le commerce moderne pénètre les villes secondaires et que les investissements dans la chaîne du froid permettent la distribution réfrigérée au-delà des centres urbains.

Les cadres réglementaires varient considérablement : l'étiquetage Nutri-Grade de Singapour et la taxe sur le sucre de la Thaïlande imposent une reformulation, tandis que la FSSAI de l'Inde et la SAMR de Chine proposent des avertissements en face avant qui fragmentent les portefeuilles de produits. Le ministère de la Santé, du Travail et des Affaires sociales du Japon a mis à jour ses directives alimentaires en 2024 pour recommander les boissons à base de fruits sans sucres ajoutés, catalysant la demande de jus 100%. L'Australie et la Nouvelle-Zélande appliquent des régimes de responsabilité élargie des producteurs (REP) qui pénalisent les emballages non recyclables, accélérant l'adoption du rPET et des cartons aseptiques à base de fibres. Ces divergences réglementaires obligent les marques à maintenir des formulations, des étiquetages et des emballages spécifiques à chaque région, diluant les économies d'échelle et augmentant les coûts de conformité.

Paysage Concurrentiel

Le marché des jus de fruits en Asie-Pacifique présente une fragmentation modérée, avec des acteurs mondiaux majeurs — Coca-Cola, PepsiCo, Suntory — contrôlant la distribution mais faisant face à une érosion des marges de la part de spécialistes régionaux qui exploitent la localisation des saveurs et la certification halal. Les portefeuilles multinationaux peinent à reproduire les mélanges de niche — litchi-rose en Chine, calamansi aux Philippines, yuzu-collagène au Japon — à grande échelle, cédant les segments premium à des acteurs locaux agiles comme Nongfu Spring, Dabur et Kagome. Les stratégies se bifurquent : les marques mondiales exploitent leur puissance de mise sur le marché et leurs budgets marketing pour dominer le commerce moderne, tandis que les acteurs régionaux se concentrent sur le positionnement rapport qualité-prix, la publicité en langue vernaculaire et la livraison directe en magasin dans les points de vente traditionnels.

Des opportunités d'espaces blancs émergent dans la fortification fonctionnelle (probiotiques, adaptogènes), la certification biologique et la premiumisation de la restauration sur place, où la consommation expérientielle justifie des primes de 30 à 40% par rapport aux équivalents au détail. L'adoption technologique différencie les gagnants : les lignes de remplissage aseptique (Tetra Pak, Dai Nippon Printing) permettent des cartons stables à température ambiante qui éliminent la dépendance à la chaîne du froid, ouvrant la distribution rurale en Inde, en Indonésie et au Vietnam. Le traitement à haute pression (HPP) préserve les composés aromatiques volatils et la teneur en vitamine C sans chaleur, commandant des primes au Japon et en Corée du Sud.

Les marques déploient également des outils numériques — prévision de la demande par intelligence artificielle, traçabilité par blockchain — pour optimiser les stocks et étayer les allégations de durabilité. Cependant, les acteurs plus petits manquent de capital pour des lignes aseptiques ou des équipements HPP à plusieurs millions de dollars, s'appuyant plutôt sur des arrangements de fabrication à façon et de co-emballage qui compriment les marges. La conformité réglementaire — FSSAI en Inde, SAMR en Chine, MHLW au Japon — impose des coûts de test, d'étiquetage et de traçabilité qui favorisent les acteurs établis disposant d'équipes dédiées aux affaires réglementaires, créant des barrières à l'entrée pour les startups et les importations.

Leaders de l'Industrie des Jus en Asie-Pacifique

Suntory Holdings Limited

The Coca-Cola Company

Nongfu Spring Co.

Beijing Huiyuan Food and Beverage Co.

ITC Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Février 2026 : La chaîne de boissons malaisienne Bungkus Kaw Kaw a dévoilé sa série Ong Kaw Kaw Pineapple pour le Nouvel An chinois 2026, mettant en vedette de vrais fruits frais sans ingrédients artificiels. La gamme à durée limitée comprend Ananas Fruit de la Passion, Ananas Citron et une série Ananas avec gobelet, disponible dans tous les points de vente à l'échelle nationale.

- Août 2025 : Rasna Pvt. Ltd. a relancé sa marque de jus de fruits prêts à boire Jumpin acquise. La gamme reformulée propose des saveurs Mangue, Orange, Litchi et Fruits Mélangés enrichies de 10 vitamines et seulement 7 g de sucre ajouté par portion.

- Mai 2025 : L'entreprise australienne WA Farm Direct a lancé le jus de pomme Soluna, un produit pressé à froid fabriqué exclusivement à partir de ses pommes signature ANABP 01. Le jus sans additifs utilise le pressage à froid pour la rétention des nutriments et le traitement à haute pression (HPP) pour la sécurité.

- Décembre 2024 : Dabur India s'est associé à Ball Corporation pour introduire le jus Réal Bites en canettes en aluminium entièrement recyclables de 185 ml, avec de vrais morceaux de fruits dans les saveurs Pêche, Ananas et Pomme Verte.

Périmètre du Rapport sur le Marché des Jus en Asie-Pacifique

Le marché des jus en Asie-Pacifique est segmenté par type de produit en jus 100%, boissons aux jus (jusqu'à 24% de jus), concentrés de jus et nectars. Par type d'emballage, le marché est segmenté en emballages aseptiques, bouteilles en verre, boîtes métalliques, bouteilles PET et gobelets et pochettes jetables. Par catégorie, le marché est segmenté en conventionnel et biologique. Par canaux de distribution, le marché est segmenté en hors commerce et restauration sur place. Par hors commerce, le marché est subdivisé en supermarchés/hypermarchés, commerces de proximité, vente au détail en ligne et autres canaux de distribution. Le marché est segmenté géographiquement en Chine, Inde, Japon, Australie, Indonésie, Corée du Sud, Thaïlande, Singapour et le reste de l'Asie-Pacifique. La taille du marché a été calculée en termes de valeur en USD pour tous les segments susmentionnés.

| Jus 100% |

| Boissons aux Jus (jusqu'à 24% de Jus) |

| Concentrés de Jus |

| Nectars |

| Emballages Aseptiques |

| Bouteilles en Verre |

| Boîtes Métalliques |

| Bouteilles PET |

| Gobelets et Pochettes Jetables |

| Conventionnel |

| Biologique |

| Hors Commerce | Supermarchés/Hypermarchés |

| Commerces de Proximité | |

| Vente au Détail en Ligne | |

| Autres Canaux de Distribution | |

| Restauration sur Place |

| Chine |

| Inde |

| Japon |

| Australie |

| Indonésie |

| Corée du Sud |

| Thaïlande |

| Singapour |

| Reste de l'Asie-Pacifique |

| Type de Produit | Jus 100% | |

| Boissons aux Jus (jusqu'à 24% de Jus) | ||

| Concentrés de Jus | ||

| Nectars | ||

| Type d'Emballage | Emballages Aseptiques | |

| Bouteilles en Verre | ||

| Boîtes Métalliques | ||

| Bouteilles PET | ||

| Gobelets et Pochettes Jetables | ||

| Catégorie | Conventionnel | |

| Biologique | ||

| Canal de Distribution | Hors Commerce | Supermarchés/Hypermarchés |

| Commerces de Proximité | ||

| Vente au Détail en Ligne | ||

| Autres Canaux de Distribution | ||

| Restauration sur Place | ||

| Géographie | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

Définition du marché

- Boissons Gazeuses Sucrées - Les boissons gazeuses sucrées désignent les boissons non alcoolisées qui sont gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les colas, les sodas citron-citron vert, à l'orange et diverses sodas aux saveurs de fruits. Commercialisées en canettes, bouteilles ou distributeurs de fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, transformées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. À l'exclusion des jus frais, ce segment de marché implique des jus préparés et conservés commercialement, souvent avec des conservateurs et des arômes ajoutés.

- Thé Prêt à Boire et Café Prêt à Boire - Le thé prêt à boire et le café prêt à boire sont des boissons non alcoolisées pré-emballées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé prêt à boire comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt à boire implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément emballé pour une consommation en déplacement.

- Boissons Énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain rapide d'énergie et de vigilance. Quant aux boissons sportives, ce sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons Gazeuses Sucrées | Les boissons gazeuses sucrées sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola Standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola Diététique | Une boisson gazeuse à base de cola ne contenant pas ou peu de sucre. |

| Boissons Gazeuses aux Saveurs de Fruits | Une boisson gazeuse préparée à partir de jus de fruits/arôme de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par extraction ou pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100% | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux Jus (jusqu'à 24% de Jus) | Boissons aux jus de fruits/légumes contenant jusqu'à 24% d'extrait de fruits/légumes. |

| Nectars (25-99% de Jus) | Jus pouvant contenir entre 25 et 99% de fruits, avec des limites légales minimales définies selon le type de fruit. |

| Concentrés de Jus | Les concentrés de jus sont ces formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café Prêt à Boire | Boissons à base de café conditionnées vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café Glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec de la glace ajoutée. |

| Café Infusé à Froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé Prêt à Boire | Le thé prêt à boire est un produit de thé conditionné prêt à la consommation immédiate sans infusion ni préparation. |

| Thé Glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé Vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux Herbes | Les boissons à base de thé aux herbes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson Énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme fournissant une stimulation mentale et physique. Elles peuvent être ou non gazeifiées et peuvent également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons Énergisantes Sans Sucre ou à Faibles Calories | Les boissons énergisantes sans sucre ou à faibles calories sont des boissons énergisantes sans sucre, artificiellement sucrées, avec peu ou pas de calories. |

| Boisson Énergisante Traditionnelle | Les boissons énergisantes traditionnelles sont des boissons gazeuses fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons Énergisantes Naturelles/Biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent plutôt des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots Énergisants | Une boisson énergisante petite mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus petite par rapport aux boissons énergisantes. |

| Boisson Sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration plus élevée de sel et de sucre que le corps humain. Elles sont mieux consommées après l'exercice car il est important de reconstituer rapidement les niveaux de glycogène après l'exercice. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus pendant l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau Enrichie en Électrolytes | L'eau électrolytique est de l'eau infusée de minéraux chargés électriquement, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons Sportives à Base de Protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Restauration sur Place | La restauration sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs. |

| Hors Commerce | Le hors commerce désigne généralement des endroits comme les épiceries, les supermarchés et autres endroits où vous ne consommez pas la boisson immédiatement. |

| Commerce de Proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation, généralement des aliments et du carburant. |

| Magasin Spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente au Détail en Ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage Aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles dans un contenant et une fermeture pré-stérilisés dans des conditions stériles pour former un joint qui exclut efficacement les micro-organismes. Cela comprend les emballages Tetra Pak, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polyéthylène téréphtalate. |

| Boîtes Métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour l'emballage des aliments, des boissons ou d'autres produits. |

| Gobelets Jetables | Un gobelet jetable désigne un gobelet ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un Millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et Pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En Déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé et sans modifier ses plans pour s'adapter. |

| Pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur Automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin Discount | Un magasin discount ou discounter propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounters s'appuient sur les achats en gros et une distribution efficace pour maintenir les coûts bas. |

| Étiquette Propre | Les étiquettes propres sur le marché des boissons désignent des boissons fabriquées à partir de peu d'ingrédients d'origine naturelle et qui ne sont pas ou peu transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport Extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme impliquant un degré élevé de risque. |

| Entraînement par Intervalles à Haute Intensité | Il intègre plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80% de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de Conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda Crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée. |

| Bière de Racine | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne de Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeifiée. |

| Soda à la Vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans Produits Laitiers | Un produit qui ne contient pas de lait ni de produits laitiers provenant de vaches, de moutons ou de chèvres. |

| Boissons Énergisantes Sans Caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires comprennent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un Modèle de Marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement