Tamanho e Participação do Mercado de Suco de Maçã

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 20.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

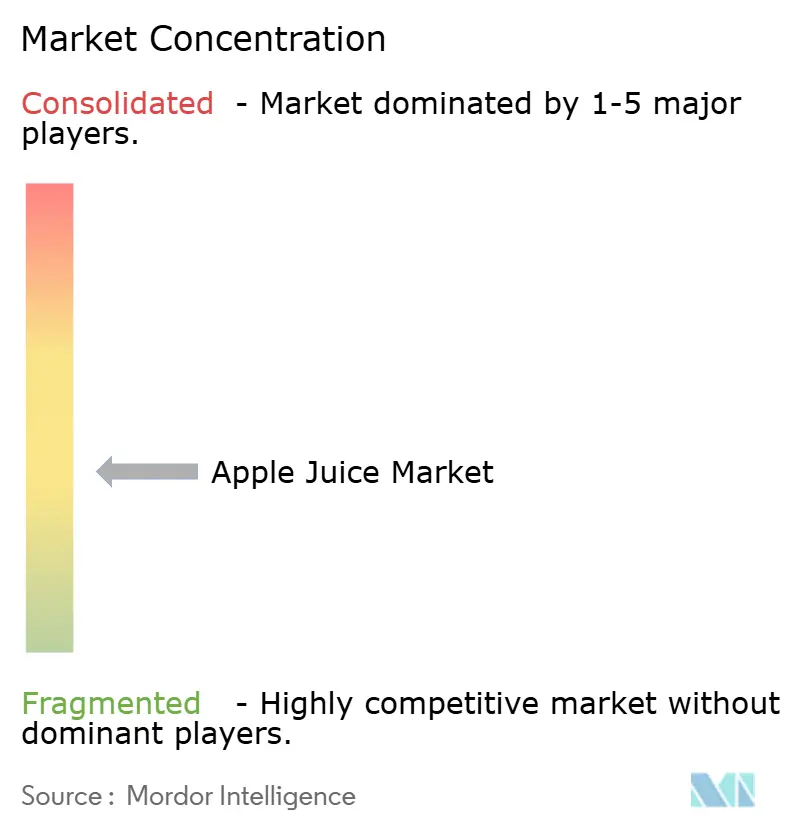

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Suco de Maçã por Mordor Intelligence

O mercado de suco de maçã atingiu USD 19,56 bilhões em 2025, com expectativa de alcançar USD 20,77 bilhões em 2026, e previsão de atingir USD 28,32 bilhões até 2031, avançando a uma CAGR de 6,39% durante 2026-2031. Essa trajetória reflete a preferência sustentada dos consumidores por bebidas convenientes e nutritivas em meio à crescente consciência sobre saúde e padrões de consumo em movimento. Embalagens portáteis, especialmente sachês, estão redefinindo o consumo em movimento, impulsionando o crescimento à medida que escolas e lojas de conveniência ampliam as listagens de porções individuais. A América do Norte lidera o mercado, impulsionada por rotinas de café da manhã estabelecidas e demanda institucional, enquanto a Ásia-Pacífico emergiu como a região de crescimento mais rápido, impulsionada pela urbanização, expansão dos gastos da classe média e modernização do varejo na China, Índia e Sudeste Asiático. A diferenciação estratégica concentra-se na rotulagem varietal, fortificação funcional, certificação orgânica e inovação em embalagens para mitigar a pressão de preços de commodities. Uma tensão crítica do lado da oferta persiste, pois a China fornece aproximadamente dois terços das importações de concentrado de suco de maçã dos EUA, criando exposição a mudanças na política comercial, escrutínio de qualidade e riscos geopolíticos. Enquanto isso, o fornecimento alternativo da Polônia, Turquia, Ucrânia e Moldávia está se expandindo para diversificar as aquisições.

Principais Conclusões do Relatório

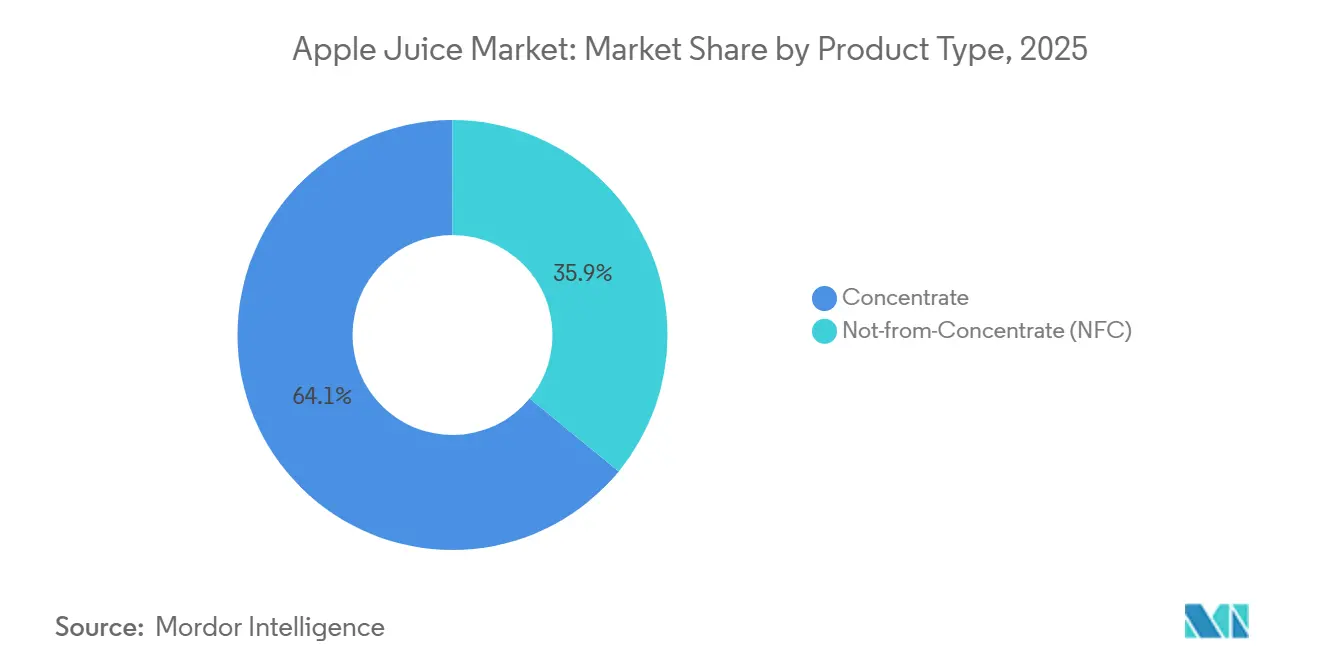

- Por tipo de produto, o concentrado detinha 64,04% da participação no tamanho do mercado de suco de maçã em 2025, enquanto o Não Concentrado (NFC) tem projeção de registrar a CAGR líder do segmento de 7,24% até 2031.

- Por natureza, os produtos convencionais detinham 88,23% das vendas de 2025, enquanto o suco orgânico apresenta o crescimento mais rápido com uma CAGR de 8,05% ao longo de 2026-2031.

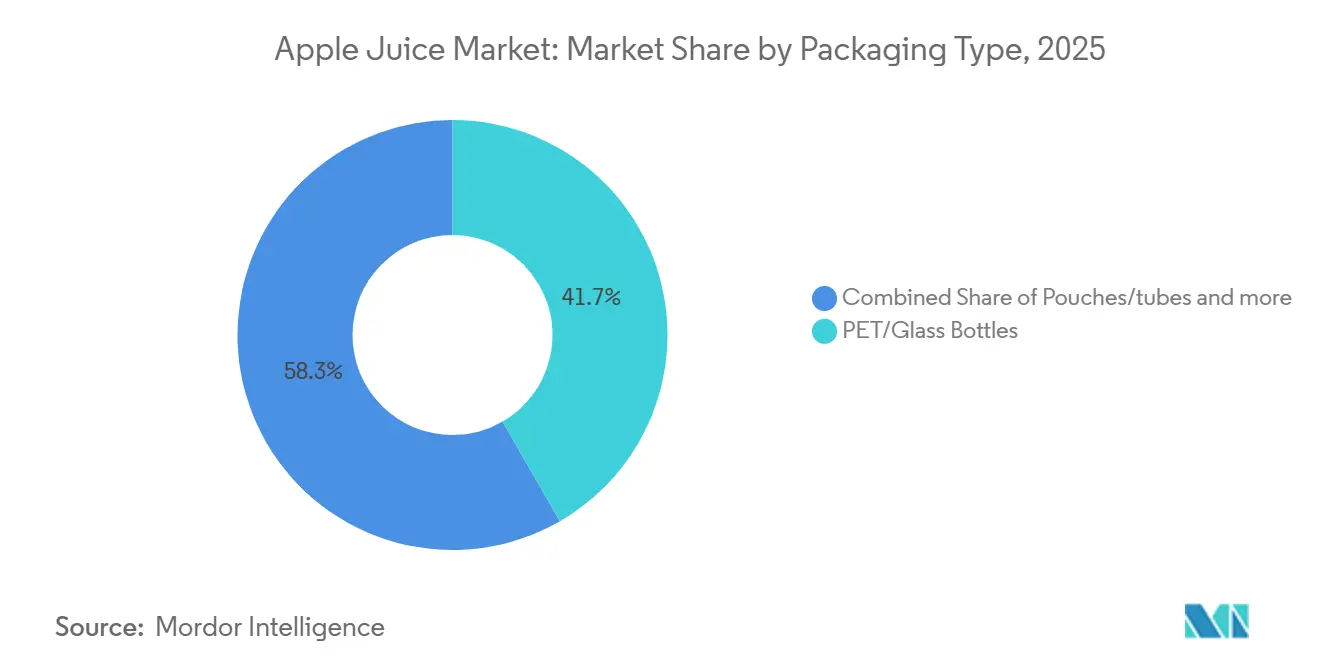

- Por tipo de embalagem, as garrafas PET/vidro lideraram com 41,67% das receitas de 2025; sachês/tubos oferecem o maior potencial de crescimento com uma CAGR de 8,22% até 2031.

- Por canal de distribuição, os canais de varejo responderam por 73,21% do faturamento global de 2025, mas alimentação fora do lar e HoReCa estão se expandindo a uma CAGR de 6,89% de 2026-2031.

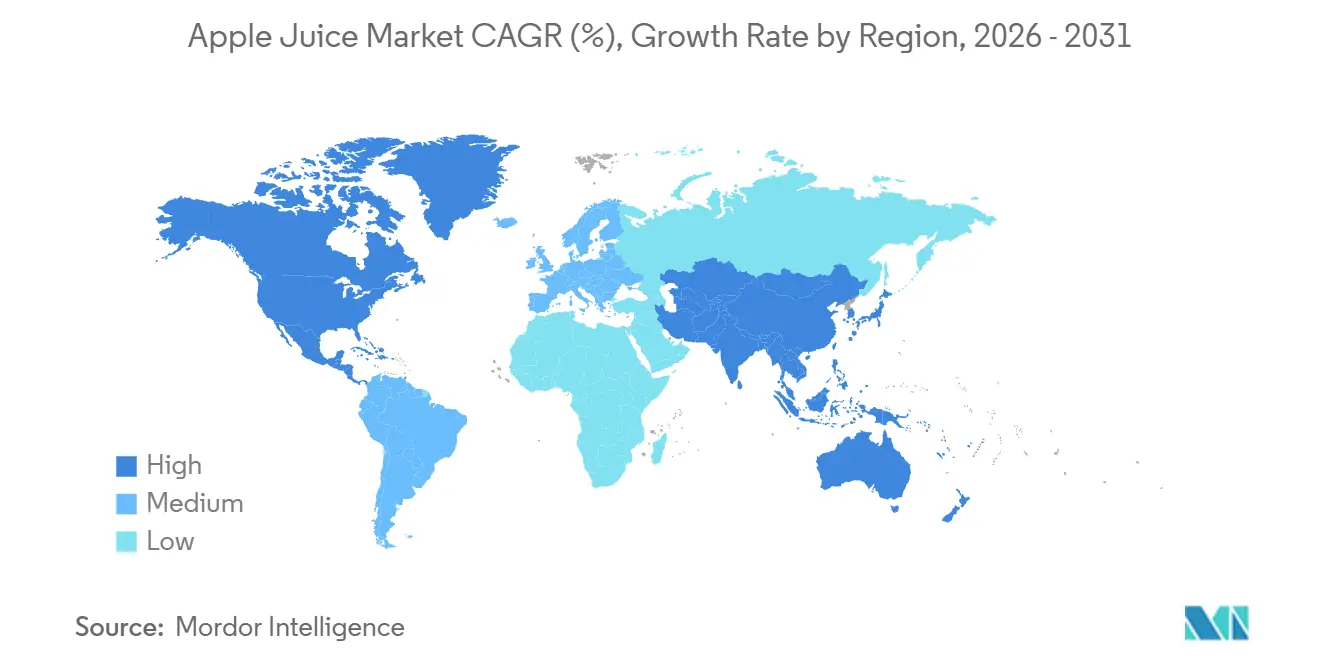

- Por geografia, a América do Norte dominou com 37,66% de participação em 2025 e a Ásia-Pacífico está prevista para registrar a CAGR mais rápida de 6,74% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Suco de Maçã

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente por embalagens de suco para consumo em movimento | +0.9% | América do Norte e Europa Ocidental lideram; emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Demanda crescente por sucos nos menus de café da manhã de hotéis | +0.7% | Global, com picos regionais (América do Norte outono/inverno; Ásia-Pacífico Ano Novo Lunar; Oriente Médio Ramadã) | Médio prazo (2-4 anos) |

| Preferência crescente por sucos premium e orgânicos | +1.2% | Global, particularmente América do Norte e Europa | Longo prazo (≥4 anos) |

| Promoções sazonais e consumo impulsionado por festividades | +0.5% | Global, com maior impacto em mercados emergentes que constroem confiança na marca | Curto prazo (≤2 anos) |

| Campanhas de marketing destacando benefícios para o bem-estar | +0.8% | América do Norte e Europa Ocidental lideram; emergindo na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Atração do consumidor por marcas reconhecíveis | +0.6% | Global, com picos regionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por embalagens de suco para consumo em movimento

Os formatos de porção individual e portáteis estão transformando a distribuição de suco de maçã à medida que a urbanização e os estilos de vida acelerados impulsionam a demanda por opções de bebidas convenientes para consumo em movimento. As lojas de conveniência estão priorizando cada vez mais sachês e latas de suco de maçã, atendendo a compras por impulso e lancheiras infantis. Além disso, a crescente preferência por escolhas de bebidas mais saudáveis entre os consumidores impulsionou ainda mais a demanda por produtos de suco de maçã em porção individual. A introdução pela Tetra Pak de tecnologia de barreira à base de papel para caixinhas assépticas na Espanha, com até 92% de conteúdo renovável e uma pegada de carbono 43% menor verificada pelo Carbon Trust em comparação com caixinhas de folha de alumínio, destaca a crescente importância de soluções de embalagem sustentáveis. Essa inovação posiciona as embalagens ecológicas para consumo em movimento como um diferencial competitivo fundamental para marcas premium de suco de maçã. Além disso, os formatos bag-in-box, que oferecem dispensação hermética e oxidação reduzida, estão ganhando popularidade nos canais de alimentação fora do lar e institucionais. Esses formatos atendem a necessidades críticas, como eficiência de custo por porção e frescor prolongado após a abertura, tornando-os uma opção atraente para consumo em grande escala em hotéis, restaurantes e serviços de catering.

Demanda crescente por sucos nos menus de café da manhã de hotéis

O suco permanece um item básico do café da manhã no setor de alimentação fora do lar, com os consumidores frequentemente pedindo suco de maçã durante o café da manhã. Os operadores estão diferenciando suas ofertas por meio de opções de suco prensado a frio, funcional e sazonal. O suco de maçã é frequentemente incorporado em misturas com múltiplos ingredientes, como o Super Greens da Snooze (couve, pepino, aipo, gengibre, maçã, limão, agave) e o Morning Meditation da First Watch (laranja, limão, cúrcuma, gengibre, agave, beterraba), aproveitando a doçura natural da maçã para equilibrar notas de vegetais e especiarias. Hotéis premium e locais de brunch estão introduzindo degustações de sucos e porções em formato reduzido acompanhadas de petiscos, inspirando-se nos formatos de degustação de vinhos para incentivar a experimentação e o upselling. O movimento sober-curious está expandindo os programas de bebidas não alcoólicas, onde sucos de maçã de fruta única e mocktails à base de maçã servem como alternativas sofisticadas ao álcool, atraindo experiências gastronômicas focadas no bem-estar e inclusivas. Cidra de maçã temperada com anis estrelado e outras preparações culinárias são apresentadas em bares pop-up de temporada, posicionando o suco de maçã como um ingrediente versátil para ofertas por tempo limitado e menus sazonais.

Preferência crescente por sucos premium e orgânicos

As vendas de suco de maçã orgânico registraram crescimento significativo, impulsionadas pela crescente demanda dos consumidores por produtos com rótulo limpo. O mercado de bebidas orgânicas dos EUA apresentou desempenho sólido, com crescimento nas vendas do segmento de bebidas orgânicas, juntamente com a crescente popularidade de novas variedades de maçã orgânica [1]Organic Trade Association, "Crescimento do Mercado Orgânico dos EUA Acelerou em 2024", ota.com. Essa tendência reflete uma preferência por evitar pesticidas sintéticos, adotar opções não transgênicas e alinhar-se com tendências alimentares populares, como keto e paleo. O processamento não concentrado, que retém o sabor natural, a cor e os benefícios nutricionais por meio de exposição mínima ao calor, é percebido como mais natural e continua a comandar preços premium, apesar de oferecer perfis nutricionais semelhantes ao suco reconstituído. Além disso, as variantes de suco de maçã prensado a frio e turvo, conhecidas por preservar polifenóis e antioxidantes, estão ganhando força. Essas variantes estão cada vez mais disponíveis em lojas especializadas e plataformas de comércio eletrônico, frequentemente comercializadas com atributos como baixo teor calórico, certificação orgânica ou benefícios funcionais para a saúde. O foco crescente no consumo consciente em relação à saúde e nas práticas de produção sustentável deve impulsionar ainda mais a demanda por suco de maçã orgânico e minimamente processado nos próximos anos.

Promoções sazonais e consumo impulsionado por festividades

As promoções sazonais capitalizam essa demanda cíclica, com varejistas apresentando de forma proeminente suco de maçã e cidra em displays de setembro a novembro, ao lado de kits de refeições para o Halloween e o Dia de Ação de Graças. Essas promoções frequentemente incluem sugestões de receitas, como coquetéis ou sobremesas à base de cidra de maçã, para impulsionar o engajamento do consumidor. No Oriente Médio, o Ramadã impulsiona o consumo elevado de sucos para as refeições do iftar, com misturas de suco de maçã e variantes fortificadas posicionadas como soluções de hidratação e energia após o jejum. Da mesma forma, os mercados da Ásia-Pacífico experimentam picos de demanda durante o Ano Novo Lunar e o Festival do Meio Outono, onde presentear com conjuntos de sucos premium e suco de maçã orgânico é uma tradição comum. Embalagens específicas para festividades, sabores de edição limitada (por exemplo, maçã temperada, maçã com canela) e promoções de multipacks permitem que as marcas capturem volume incremental e incentivem a experimentação durante períodos de alto tráfego. Além disso, as marcas estão aproveitando campanhas de marketing digital e parcerias com influenciadores para destacar a versatilidade do suco de maçã em receitas e celebrações festivas. O planejamento de estoque e o alinhamento de marketing com esses picos sazonais são fundamentais para maximizar as vendas e minimizar as reduções de preço pós-temporada, particularmente para produtos Não Concentrados (NFC) perecíveis e produtos prensados a frio com prazo de validade mais curto.

Preocupações dos consumidores com o alto teor de açúcar

O suco de maçã contém açúcar e carece da fibra presente nas maçãs inteiras, levando à absorção rápida de glicose e à redução da saciedade. Os regulamentos de rotulagem nutricional frontal da Health Canada, aplicados a partir de janeiro de 2026, exigirão avisos de "alto teor de açúcares" na maioria dos produtos de suco de maçã quando o teor de açúcar exceder 15% do valor diário por quantidade de referência [2]Health Canada, "Guia de rotulagem do símbolo nutricional frontal para a indústria", canada.ca. Espera-se que essa regulamentação desencoraje os consumidores preocupados com a saúde e limite as alegações promocionais nos painéis de exibição principais. Além disso, as diretrizes pediátricas da Academia Americana de Pediatria recomendam restringir a ingestão de suco a 120 ml diários para crianças de 1 a 3 anos, 180 ml para idades de 4 a 6 anos e 240 ml para idades de 7 a 18 anos, enquanto desaconselham o consumo de suco para bebês com menos de 12 meses. Essas diretrizes restringem ainda mais o principal segmento demográfico de consumidores. Em resposta, as marcas estão introduzindo opções de suco diluído, formulações com teor reduzido de açúcar e misturas funcionais incorporando vegetais, especiarias ou proteínas para aprimorar os perfis nutricionais e atrair pais preocupados com o bem-estar. No entanto, a reformulação apresenta desafios, pois pode alterar o sabor e afetar a aceitação do consumidor. Além disso, a rotulagem "sem açúcar adicionado" não aborda as preocupações sobre o impacto glicêmico dos açúcares naturalmente presentes, limitando a eficácia dessas estratégias para abordar plenamente o escrutínio sobre o teor de açúcar.

Volatilidade nos preços da matéria-prima de maçã

Os preços da matéria-prima de maçã são influenciados pela variabilidade da colheita, choques climáticos, inflação dos custos de mão de obra e mudanças na política comercial, criando desafios de aquisição para os processadores de suco. Os custos crescentes de mão de obra aumentaram devido a taxas mínimas de salário mais altas no programa H-2A e à conformidade regulatória, dobrando os custos de equilíbrio para alguns pomares e ameaçando sua viabilidade a longo prazo. A produção de maçã na Europa para 2025-2026 foi revisada para cima para 10,9-11,0 milhões de toneladas; no entanto, problemas de qualidade redirecionaram volumes maiores para o processamento, equilibrando o potencial do mercado de frutas frescas enquanto os estoques se apertam mais tarde na temporada [3]Poland Fruits Trade Cooperation, "Prognosfruit 2025/2026: Produção de Maçã e Pera da UE Revisada para Cima", polandfruits.pl. Na China, as exportações de concentrado de suco de maçã diminuíram significativamente, de 1.031.000 toneladas em 2007 para 268.000 toneladas em 2023, devido ao aumento do consumo doméstico e a preocupações com qualidade e segurança. Isso forçou os importadores dos EUA a diversificar o fornecimento para países como Polônia, Turquia, Ucrânia e Moldávia, onde os menores custos de mão de obra e as condições de produção favoráveis oferecem preços competitivos, mas introduzem novos riscos na cadeia de suprimentos. Para mitigar a volatilidade de preços e garantir disponibilidade consistente de matéria-prima, os processadores estão adotando contratos a termo, investindo em agricultura de precisão e previsão de rendimento, e construindo relacionamentos com múltiplos fornecedores regionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Concentrado Enfrenta o Desafio de Qualidade do NFC

O concentrado de suco de maçã respondeu por 64,04% da participação de mercado em 2025, impulsionado por suas vantagens de custo, prazo de validade estendido e facilidade de transporte. Esses fatores tornam o concentrado o formato preferido para fabricantes em grande escala, operadores de alimentação fora do lar e mercados de exportação. O processo de produção do concentrado envolve a remoção de água por evaporação, reduzindo o volume e o peso. Essa redução diminui os custos logísticos e permite o armazenamento em temperatura ambiente, o que é crucial para mercados com infraestrutura de cadeia de frio limitada. Apesar de um declínio em relação aos picos históricos, as exportações de suco de maçã concentrado da China ainda forneceram aproximadamente dois terços das importações de concentrado de suco de maçã dos EUA nos últimos anos, sublinhando o papel do concentrado como uma commodity negociável e um componente fundamental da cadeia de suprimentos global. O concentrado permanece dominante em segmentos sensíveis ao preço, produtos de marca própria e fornecimento de ingredientes a granel para fabricantes de alimentos.

O suco de maçã não concentrado (NFC) tem projeção de crescer a uma CAGR de 7,24% até 2031, impulsionado pela percepção dos consumidores de que os produtos NFC são mais naturais, retêm sabor e aroma superiores e preservam níveis mais altos de vitamina C e polifenóis em comparação com o suco reconstituído. O processamento NFC minimiza a exposição ao calor e a oxidação, utilizando processamento de alta pressão e logística de cadeia de frio para manter a qualidade semelhante à do produto fresco. Esse formato comanda preços premium, apesar de ter perfis nutricionais semelhantes ao suco à base de concentrado. Os processadores estão investindo cada vez mais em capacidade NFC para atender à crescente demanda por premiumização. O NFC está bem posicionado para os segmentos premium do varejo, lojas especializadas e canais orgânicos, onde a percepção de qualidade justifica preços mais altos.

Por Natureza: Crescimento Orgânico Desafia a Escala Convencional

O suco de maçã convencional respondeu por 88,23% da participação de mercado em 2025, impulsionado por cadeias de suprimentos bem estabelecidas, métodos de produção econômicos e ampla disponibilidade nos canais de varejo e alimentação fora do lar. O uso de fertilizantes sintéticos, pesticidas e tratamentos pós-colheita na produção convencional garante rendimentos mais altos e menores perdas de colheita, permitindo que os processadores adquiram maçãs a preços competitivos. Essa vantagem de custo permite que os fabricantes mantenham flexibilidade de preços e atendam a uma ampla base de consumidores. O crescimento do segmento também é apoiado por avanços nas tecnologias de processamento, que melhoram o prazo de validade e a qualidade do produto, mantendo os custos de produção baixos. Espera-se que o suco de maçã convencional mantenha sua posição de liderança por meio de estratégias de preços orientadas pelo valor, extensas redes de distribuição e disponibilidade consistente de produtos.

O suco de maçã orgânico está acelerando a uma CAGR de 8,05% até 2031, capturando a demanda dos consumidores por produtos com rótulo limpo, não transgênicos e livres de pesticidas, alinhados com valores de saúde e ambientais. As mudanças estratégicas em direção ao processamento orgânico próximo às fontes de pomar visam reduzir as emissões e melhorar a eficiência. Essa disparidade de custos limita a capacidade do suco orgânico de competir em preço com as opções convencionais. No entanto, a trajetória de crescimento do segmento indica a disposição sustentada dos consumidores em pagar um prêmio pelos benefícios percebidos de saúde e sustentabilidade. Estruturas regulatórias como USDA Organic, EU Organic e padrões emergentes na região Ásia-Pacífico são fundamentais para o acesso ao mercado orgânico e a confiança do consumidor.

Por Tipo de Embalagem: Garrafas PET Lideram, Sachês Capturam a Conveniência

As garrafas PET/vidro responderam por 41,67% da embalagem de suco de maçã em 2025, refletindo a familiaridade do consumidor, a compatibilidade com as prateleiras do varejo e a versatilidade em tamanhos de embalagem, desde 250 ml de porção individual até formatos familiares de 1,5-2 litros. O PET oferece propriedades leves, resistentes a quebras e recicláveis, com tecnologias de PET com barreira de oxigênio que estendem o prazo de validade e protegem o sabor e o teor de vitaminas, tornando-o o material preferido para a distribuição no varejo convencional. As garrafas de vidro, exemplificadas pela qualidade premium, nostalgia e adequação para presentes, comandam preços mais altos e diferenciação nas prateleiras nos segmentos especializados e orgânicos. As pressões de sustentabilidade estão acelerando a adoção de embalagens recicláveis, biodegradáveis e com conteúdo renovável, com marcas equilibrando alegações ambientais, conformidade regulatória (por exemplo, regras de gestão de resíduos plásticos) e disposição do consumidor em pagar por materiais ecológicos.

Os sachês/tubos estão se expandindo a uma CAGR de 8,22% até 2031, impulsionados pela portabilidade, conveniência de porção individual e apelo para crianças e consumidores em movimento. Esses formatos são particularmente populares em programas de merenda escolar, atividades ao ar livre e cenários de viagem devido aos seus designs leves e resistentes a derramamentos. Inovações como bicos reseláveis, materiais ecológicos e branding vibrante estão aprimorando ainda mais seu apelo. As caixinhas assépticas Tetra Pak, embora não quantificadas separadamente na segmentação, detinham participação significativa na distribuição de suco em temperatura ambiente, e o lançamento pela Tetra Pak em dezembro de 2025 de tecnologia de barreira à base de papel na Espanha, com até 92% de conteúdo renovável e uma pegada de carbono 43% menor em comparação com caixinhas de folha de alumínio, posiciona as embalagens assépticas sustentáveis como um diferencial competitivo para marcas ambientalmente conscientes. As latas, embora sejam um segmento menor, oferecem durabilidade, resfriamento rápido e compatibilidade com máquinas de venda automática, atraindo ocasiões de alimentação fora do lar e compras por impulso. Os formatos bag-in-box, usados principalmente nos canais de alimentação fora do lar e institucionais, fornecem dispensação em grande escala econômica, frescor prolongado após a abertura por meio de design de bolsa retrátil que minimiza o contato com o ar e redução de resíduos de embalagem, tornando-os atraentes para escolas, refeitórios e catering.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Canal de Distribuição: Dominância do Varejo, Aceleração da Alimentação Fora do Lar

Os canais de varejo responderam por 73,21% da distribuição de suco de maçã em 2025, abrangendo supermercados, hipermercados, lojas especializadas, varejo online e outros pontos de venda voltados ao consumo doméstico. Supermercados e hipermercados impulsionaram as vendas por volume por meio de amplas variedades, preços competitivos e visibilidade promocional, com uma parcela significativa do suco de frutas vendido em formatos PET de 1 litro e 1,5 litro. As lojas especializadas, embora menores em volume absoluto, concentraram-se em ofertas de suco de maçã orgânico, premium e prensado a frio que comandavam margens mais altas e atraíam compradores preocupados com a saúde. O varejo online ganhou força com modelos de assinatura e plataformas diretas ao consumidor, permitindo que marcas de nicho e orgânicas alcançassem os consumidores sem distribuição varejista tradicional, reduzindo custos intermediários e fomentando relacionamentos diretos com os clientes.

Os canais de alimentação fora do lar/HoReCa têm projeção de crescer a uma CAGR de 6,89% até 2031, impulsionados pela inovação nos menus de café da manhã, ofertas de sucos premium em hotéis e restaurantes, e programas de suco prensado a frio que aprimoram as experiências gastronômicas. As tendências sober-curious e de bem-estar estão expandindo os programas de bebidas não alcoólicas em bares e restaurantes, onde o suco de maçã e os mocktails à base de maçã servem como alternativas sofisticadas ao álcool, capturando ocasiões de vendas incrementais além do café da manhã e brunch tradicionais. Os canais de alimentação fora do lar também se beneficiam de formatos de embalagem em grande escala, como bag-in-box e contêineres de 1.000 litros, que reduzem os custos por porção e simplificam o gerenciamento de estoque, tornando o suco de maçã uma opção de bebida econômica para escolas, hospitais, companhias aéreas e refeitórios corporativos.

Análise Geográfica

A América do Norte detinha 37,66% de participação de mercado em 2025, impulsionada por rotinas de café da manhã arraigadas, demanda institucional de escolas e hospitais, e distribuição varejista estabelecida em supermercados, lojas de conveniência e operadores de alimentação fora do lar. As pressões regulatórias estão se intensificando, com a rotulagem frontal "alto teor de açúcares" da Health Canada potencialmente desestimulando compras por impulso e exigindo que as marcas ajustem suas estratégias de marketing. O status de mercado maduro da América do Norte, o declínio no consumo per capita de suco e a concorrência de bebidas alternativas restringem o crescimento, mas a premiumização, a expansão orgânica e a fortificação funcional oferecem caminhos para sustentar o crescimento de valor mesmo quando o volume estagna.

A Ásia-Pacífico emergiu como a região de crescimento mais rápido com uma CAGR projetada de 6,74% até 2031, impulsionada pela urbanização, aumento da renda disponível, expansão das populações de classe média e modernização do varejo na China, Índia, Japão e Sudeste Asiático. A China domina as exportações de concentrado de maçã internacionalmente, embora o consumo doméstico esteja aumentando e os volumes de exportação tenham diminuído em relação aos picos históricos à medida que a afluência desloca a demanda para frutas frescas e bebidas premium. A Índia está experimentando crescimento rápido no varejo organizado e no comércio eletrônico, melhorando a acessibilidade a sucos embalados e permitindo que as marcas alcancem cidades de segundo e terceiro nível anteriormente mal atendidas pela distribuição tradicional. A população envelhecida e a consciência sobre saúde do Japão estão impulsionando a demanda por variantes de suco de maçã funcional e fortificado enriquecidos com cálcio, vitamina D e probióticos, enquanto a Coreia do Sul e Singapura exibem alto consumo per capita de suco e disposição para pagar prêmios por produtos orgânicos e prensados a frio importados. No entanto, a concorrência de sucos de frutas tropicais localmente abundantes (manga, goiaba, abacaxi) e preços mais baixos para produtos domésticos apresentam desafios para a penetração do suco de maçã.

O mercado de suco de maçã da Europa se beneficia do forte consumo de suco 100%. A colheita de maçã da UE em 2025-2026 foi revisada para cima para 10,9-11,0 milhões de toneladas, classificando-se como a sexta maior colheita da década, com Polônia, Alemanha, Bélgica, França e Países Baixos contribuindo com a maior parte da revisão para cima. As exportações de concentrado de suco de maçã da Turquia aumentaram para 167.000 toneladas em 2023 com uma forte vantagem comparativa revelada (RCA >4), apoiada por condições de produção favoráveis e estruturas de menor custo. Alemanha, Reino Unido e Países Baixos são os principais importadores, com a Alemanha historicamente recebendo a maioria das exportações de concentrado de suco de maçã da Polônia, embora os destinos de exportação da Polônia tenham se diversificado nos últimos anos. A ênfase da Europa em sustentabilidade, embalagens recicláveis e certificação orgânica está impulsionando a inovação, com marcas adotando barreiras à base de papel, plástico reduzido e produção com neutralidade de carbono para atender às expectativas dos consumidores e regulatórias.

Cenário Competitivo

O mercado de suco de maçã exibe consolidação moderada, caracterizada por uma combinação de conglomerados multinacionais de bebidas, cooperativas regionais, fornecedores de marca própria e marcas orgânicas de nicho competindo em várias faixas de preço, canais de distribuição e formatos de produto. Os principais players multinacionais, como The Coca-Cola Company (Minute Maid), PepsiCo (Tropicana) e Kraft Heinz (Capri Sun), aproveitam extensas redes de distribuição global, forte patrimônio de marca e grandes capacidades de marketing para dominar os canais convencionais de varejo e alimentação fora do lar. Enquanto isso, cooperativas de agricultores como Tree Top e Knouse Foods detêm capacidade de processamento significativa e vantagens de fornecimento de matéria-prima na América do Norte, permitindo integração vertical e eficiência de custos. Por exemplo, a Tree Top opera oito instalações em Washington, Oregon e Califórnia, processa aproximadamente 453 milhões de quilogramas de frutas anualmente e fornece tanto produtos de consumo de marca quanto ingredientes a granel para grandes fabricantes de alimentos e bebidas, incluindo PepsiCo e Quaker.

A diferenciação estratégica no mercado concentra-se na rotulagem varietal (por exemplo, Honeycrisp, Cosmic Crisp), fortificação funcional (por exemplo, cálcio, vitamina D, probióticos), certificação orgânica e inovação em embalagens para mitigar as pressões de preços de commodities e justificar preços premium. As oportunidades de crescimento incluem misturas funcionais de suco de maçã (por exemplo, maçã-gengibre-cúrcuma, maçã-chia), reformulações com baixo teor de açúcar, soluções de embalagem sustentáveis (por exemplo, barreiras à base de papel, materiais biodegradáveis) e canais de comércio eletrônico direto ao consumidor que contornam os intermediários varejistas tradicionais, permitindo margens mais altas e coleta aprimorada de dados do consumidor. Os disruptores emergentes no mercado incluem startups de suco prensado a frio, marcas focadas em orgânicos que enfatizam a rastreabilidade e a narrativa de origem, e co-fabricantes que oferecem soluções de fabricação flexíveis para marcas menores que buscam entrada no mercado sem investimentos de capital significativos.

Avanços tecnológicos como agricultura de precisão, previsão de rendimento, rastreabilidade por blockchain e inovações em processamento asséptico estão permitindo que os processadores otimizem a utilização de matéria-prima, reduzam o desperdício, garantam a segurança alimentar e atendam às demandas de varejistas e reguladores por transparência e sustentabilidade. No entanto, a concorrência intensa, a consolidação dos varejistas e a sensibilidade ao preço dos consumidores continuam a restringir a lucratividade. Muitos produtores enfrentam preços abaixo dos custos de produção, enquanto os processadores operam com margens estreitas, necessitando de melhorias contínuas de eficiência, vantagens de escala e inovação de produtos para permanecerem viáveis neste mercado maduro e comoditizado.

Líderes do Setor de Suco de Maçã

The Coca-Cola Company

PepsiCo Inc.

Tree Top Inc.

Old Orchard Brands, LLC

Mott's LLP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Tree Top Inc. anunciou planos para adquirir 16 hectares do Porto de Benton adjacente à sua instalação em Prosser, Washington, por aproximadamente USD 2 milhões, com investimentos propostos de USD 22-25 milhões no desenvolvimento de um novo armazém e, eventualmente, instalações de fabricação no local.

- Fevereiro de 2026: A Refresco concordou em adquirir a SunOpta em uma transação totalmente em dinheiro avaliando a SunOpta em USD 6,50 por ação, totalizando aproximadamente USD 1,1 bilhão. A aquisição, com previsão de conclusão no segundo trimestre de 2026, visa expandir a presença da Refresco no mercado de bebidas à base de plantas, ao mesmo tempo em que fortalece sua presença na América do Norte para alcançar um portfólio geográfico mais equilibrado.

- Outubro de 2025: A Manzana Products Co. realocou toda a sua operação da Califórnia para Sunnyside, Washington, arrendando e desenvolvendo uma instalação de 25.632 m² (antigo local da Seneca Foods) para produzir sucos de maçã orgânicos, purê de maçã, molhos e vinagre de cidra.

- Outubro de 2025: A ALCA Corp lançou os primeiros produtos preenchidos no novo sistema de sachê com bico asséptico em linha SIG Prime 55 da SIG, com esterilização de sachê em linha, capacidade de preenchimento de até 55 sachês por minuto e volumes de preenchimento de 30-500 ml, reduzindo os custos operacionais e permitindo sachês com bico asséptico para varejo para marcas de suco.

Escopo do Relatório do Mercado Global de Suco de Maçã

O mercado de suco de maçã é segmentado por tipo de produto, natureza, embalagem, canal de distribuição e geografia. Com base no tipo de produto, o mercado é segmentado em concentrado de suco de maçã e não concentrado (NFC). Por natureza, o mercado é segmentado em convencional e orgânico. Por embalagem, o mercado foi segmentado em garrafas PET/vidro, Tetra Pak, latas, sachês/tubos e outros. Por canais de distribuição, o mercado foi segmentado em alimentação fora do lar/HoReCa e varejo. Por varejo, o mercado foi segmentado em supermercados/hipermercados, lojas especializadas, lojas de varejo online e outros canais de distribuição. Por geografia, o mercado foi segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base em valor (USD) e volume (Toneladas).

| Concentrado de Suco de Maçã |

| Não Concentrado (NFC) |

| Orgânico |

| Convencional |

| Garrafas PET/Vidro |

| Tetra Pak |

| Latas |

| Sachês/Tubos |

| Outros |

| Alimentação Fora do Lar/HoReCa | |

| Varejo | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Polônia | |

| Bélgica | |

| Suécia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Chile | |

| Peru | |

| Restante da América do Sul |

| Por Tipo de Produto | Concentrado de Suco de Maçã | |

| Não Concentrado (NFC) | ||

| Por Natureza | Orgânico | |

| Convencional | ||

| Por Tipo de Embalagem | Garrafas PET/Vidro | |

| Tetra Pak | ||

| Latas | ||

| Sachês/Tubos | ||

| Outros | ||

| Por Canal de Distribuição | Alimentação Fora do Lar/HoReCa | |

| Varejo | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Lojas de Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Polônia | ||

| Bélgica | ||

| Suécia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Chile | ||

| Peru | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de suco de maçã?

O tamanho do mercado de suco de maçã é de USD 19,56 bilhões em 2025 e tem previsão de atingir USD 28,3 bilhões até 2031.

Qual região registrará o avanço mais rápido até 2031?

A Ásia-Pacífico tem previsão de alcançar uma CAGR de 6,74% com base na urbanização, modernização do varejo e aumento dos gastos da classe média.

Qual formato de embalagem está crescendo mais rapidamente?

Sachês e tubos, impulsionados pela demanda de lancheiras escolares e melhorias na tecnologia asséptica, estão se expandindo a uma CAGR de 8,22%.

Por que os produtos NFC estão ganhando participação em relação ao concentrado?

O NFC retém um sabor mais fresco e até 30% mais vitamina C, sustentando uma CAGR de 7,24% apesar dos maiores custos logísticos.

Qual é o tamanho da fatia orgânica e com que rapidez está crescendo?

O suco orgânico representou 11,77% das vendas de 2025 e está crescendo a uma CAGR de 8,05% com base nas tendências de rótulo limpo e premium.

Página atualizada pela última vez em: