Taille et part du marché des concentrés de jus

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 73.56 Milliards de dollars |

| Taille du Marché (2031) | 98.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des concentrés de jus par Mordor Intelligence

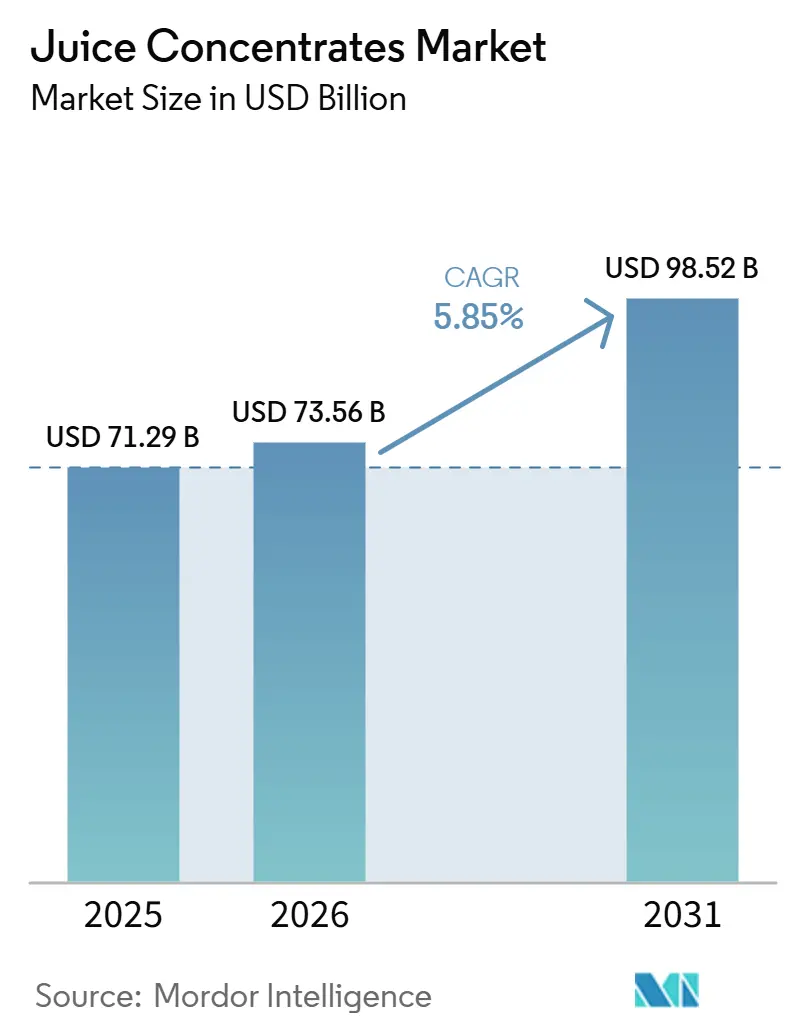

La taille du marché des concentrés de jus est projetée à 71,29 milliards USD en 2025, 73,56 milliards USD en 2026, et devrait atteindre 98,52 milliards USD d'ici 2031, avec un CAGR de 5,85 % de 2026 à 2031. Les concentrés sont devenus le composant de base privilégié pour les boissons prêtes à consommer, les garnitures de boulangerie, les mélanges laitiers et les aliments à base de plantes, car ils réduisent les coûts de transport, prolongent la durée de conservation et offrent une saveur constante. L'Europe continue de récompenser les fournisseurs qui certifient des intrants biologiques et à étiquette propre, tandis que la classe moyenne urbaine de l'Asie-Pacifique adopte rapidement les boissons à conservation ambiante. Les avancées en filtration membranaire et en séchage par atomisation améliorent la rétention des arômes et rendent les poudres légères viables pour le commerce longue distance. Parallèlement, les grandes entreprises de boissons collaborent avec les transformateurs de concentrés pour reformuler leurs produits conformément aux mandats de réduction du sucre et aux tendances de la nutrition fonctionnelle.

Principaux enseignements du rapport

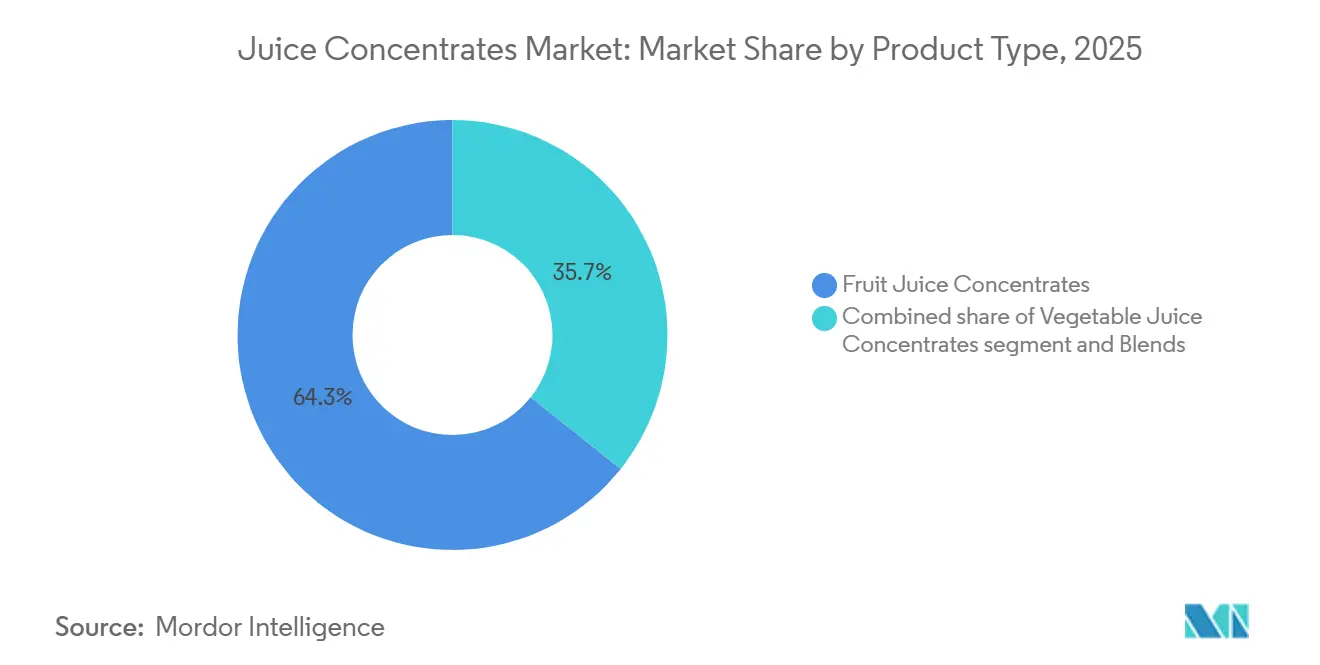

- Par type, les concentrés de fruits ont représenté 64,29 % de la part de marché des concentrés de jus de fruits et de légumes en 2025, tandis que les concentrés de légumes progressent à un CAGR de 6,65 % jusqu'en 2031.

- Par forme, les formats liquides ont conservé une part de revenus de 71,23 % en 2025 ; les poudres devraient croître à un CAGR de 7,16 % jusqu'en 2031.

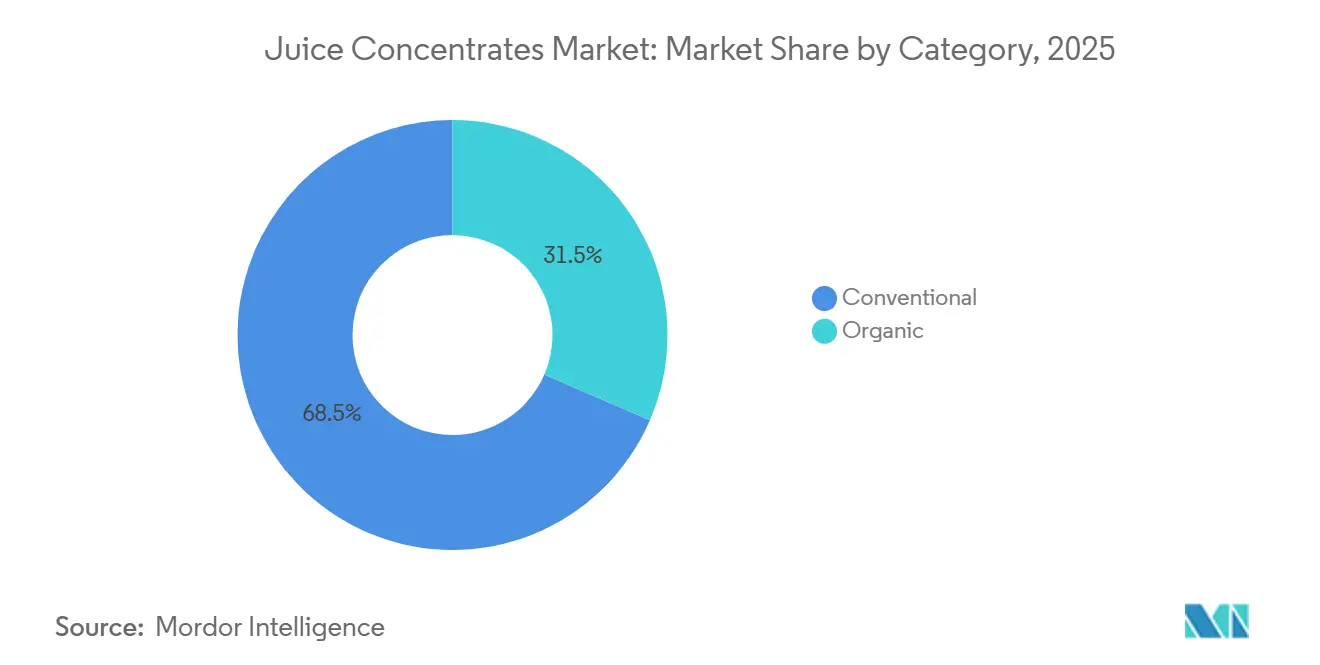

- Par catégorie, les produits conventionnels représentaient 68,52 % du marché des concentrés de jus de fruits et de légumes en 2025, et les variantes biologiques devraient croître à un CAGR de 7,28 % jusqu'en 2031.

- Par application, les boissons représentaient 32,15 % du volume en 2025, et la boulangerie et la confiserie progressent à un CAGR de 6,69 % jusqu'en 2031.

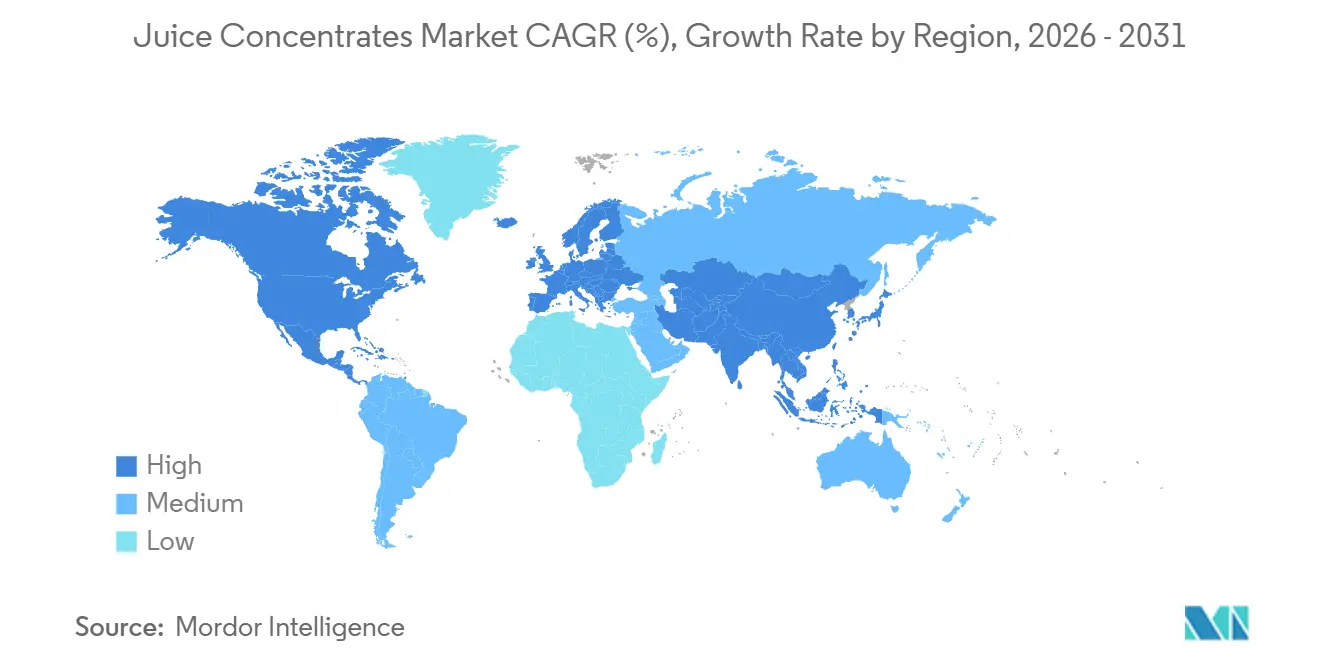

- Par géographie, l'Europe a sécurisé une part de 35,84 % en 2025, et l'Asie-Pacifique enregistrera le CAGR le plus élevé à 7,41 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des concentrés de jus

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et au bien-être | +1.2% | Mondial, avec des segments premium en Amérique du Nord, en Europe occidentale et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de boissons pratiques et prêtes à consommer | +1.0% | Mondial, porté par l'Amérique du Nord, les centres urbains d'Asie-Pacifique et le Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des mélanges multi-fruits et de fruits exotiques | +0.8% | Europe, Amérique du Nord, circuits premium en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Tendances favorables aux ingrédients naturels et peu transformés | +1.1% | Amérique du Nord, UE, Australie, Asie urbaine | Moyen terme (2 à 4 ans) |

| Urbanisation et pénétration du commerce de détail moderne | +0.9% | Asie-Pacifique (Chine, Inde, Asie du Sud-Est), Moyen-Orient, Amérique latine | Long terme (≥ 4 ans) |

| Améliorations technologiques dans la concentration et le traitement | +0.7% | Mondial, avec adoption précoce en Amérique du Nord, dans l'UE et dans les installations avancées d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et au bien-être

La demande des consommateurs pour une nutrition fonctionnelle entraîne des changements dans les formulations de concentrés, avec un accent sur les mélanges qui apportent des polyphénols, des vitamines et des fibres en plus de la douceur. Wonder Juice, dont le lancement est prévu en mars 2026, proposera des concentrés biologiques pressés à froid commercialisés comme alternatives à étiquette propre à la fortification synthétique en vitamines. Ces produits ciblent les millennials et les consommateurs de la génération Z soucieux de leur santé, prêts à payer une prime pour la transparence. Cette tendance influence également le secteur de la restauration hors domicile, où les opérateurs mettent à jour leurs menus de petit-déjeuner et leurs bars à smoothies avec des concentrés certifiés USDA Organic ou EU Organic pour répondre aux exigences institutionnelles en matière de bien-être. Ce changement est particulièrement visible en Amérique du Nord et en Europe occidentale, où des réglementations telles que la mise à jour de l'étiquetage des informations nutritionnelles de la FDA (21 CFR 101) et le Règlement UE 1169/2011 sur l'information des consommateurs en matière alimentaire obligent les fabricants à divulguer les sucres ajoutés[1]Source : Food and Drug Administration, « Règle finale sur l'étiquette des informations nutritionnelles 21 CFR Part 101 », fda.gov. Cela bénéficie indirectement aux concentrés contenant des sucres naturels de fruits par rapport à ceux contenant du sirop de maïs à haute teneur en fructose. Les fournisseurs d'ingrédients répondent en créant des concentrés avec des niveaux de Brix plus élevés et une acidité réduite, permettant aux formulateurs de boissons de réduire la teneur en sucres ajoutés tout en maintenant la saveur. À moyen terme, l'impact reflète le décalage temporel entre le développement des produits et l'adoption généralisée par les consommateurs, à mesure que les marques reformulent leurs portefeuilles et sensibilisent les acheteurs en grande distribution aux dynamiques coût-bénéfice des concentrés premium.

Demande croissante de boissons pratiques et prêtes à consommer

L'urbanisation et le manque de temps disponible stimulent la demande de boissons à portion individuelle et à conservation ambiante. Ces boissons, qui utilisent souvent des concentrés, offrent une saveur constante et une efficacité économique. Maison Perrier a lancé des eaux pétillantes prêtes à consommer aux fruits de la passion et à la mûre début 2025. En utilisant des concentrés de fruits, ils ont obtenu une couleur et un goût naturels sans additifs artificiels, s'imposant dans le segment des eaux pétillantes premium. Au troisième trimestre 2025, Sun Cruiser a lancé des mélanges tropicaux à faible teneur en sucre, suivi par l'introduction par Daily Dose de shots fonctionnels prêts à consommer fin 2025. Les deux marques ont incorporé des bases de fruits concentrés pour garantir une conservation à température ambiante et réduire la dépendance à la logistique de la chaîne du froid. Ces lancements marquent un changement significatif : les fournisseurs de concentrés sont passés de simples fournisseurs d'ingrédients à partenaires actifs. Ils collaborent désormais avec les marques de boissons pour développer des profils sensoriels, en optimisant le Brix, l'acidité et la sensation en bouche pour des formats prêts à consommer spécifiques. L'impact à court terme est visible dans la croissance rapide des références en commerce de proximité et en commerce électronique. En 2025, l'espace en rayon pour les boissons prêtes à consommer s'est considérablement élargi, une tendance qui se poursuit en 2026. Les centres urbains d'Asie-Pacifique, notamment les villes de premier et deuxième rang en Chine, ainsi que le secteur du commerce de détail moderne en pleine croissance au Moyen-Orient, sont en tête de l'absorption des volumes accrus de boissons prêtes à consommer. Pour répondre à cette demande, les fournisseurs de concentrés établissent des installations régionales de mélange pour soutenir des modèles de fabrication en flux tendu.

Expansion des mélanges multi-fruits et de fruits exotiques

La différenciation des boissons repose de plus en plus sur des combinaisons de saveurs originales associant des fruits familiers à des variétés exotiques telles que le fruit du dragon, le yuzu, l'açaï et le fruit de la passion. Cette tendance est la plus visible en Europe et en Amérique du Nord, où les marques de distributeurs et les marques artisanales de boissons utilisent des concentrés multi-fruits pour pratiquer des prix premium et se différencier en rayon. Le lancement de Wonder Juice en mars 2026 proposait des mélanges de pomme, de betterave et de gingembre, ciblant les consommateurs recherchant des bénéfices fonctionnels au-delà de l'hydratation. La logique commerciale est convaincante : les concentrés de fruits exotiques affichent généralement des prix au kilogramme supérieurs de 20 % à 40 % à ceux des concentrés de pomme ou d'orange, mais leur inclusion à hauteur de 5 % à 15 % de la formulation totale génère un impact sensoriel et une attractivité d'étiquette disproportionnés. Les fournisseurs de concentrés répondent en sécurisant des accords d'achat à long terme avec des producteurs en Asie du Sud-Est, en Amérique du Sud et en Afrique subsaharienne pour stabiliser des chaînes d'approvisionnement en fruits exotiques qui souffraient historiquement de la saisonnalité et de la variabilité de la qualité. L'impact à moyen terme reflète le temps nécessaire pour développer l'approvisionnement en fruits exotiques, établir des normes de qualité et former les formulateurs de boissons à la manipulation de concentrés aux profils de pH, de Brix et enzymatiques peu familiers.

Tendances favorables aux ingrédients naturels et peu transformés

Les méthodes de concentration non thermiques qui préservent les arômes volatils, les anthocyanes et la vitamine C deviennent une priorité pour les acheteurs, entraînant des changements dans le traitement des concentrés. La technologie d'osmose directe et de distillation membranaire de l'Université Cornell, qui concentre le jus sans chaleur, est testée par des transformateurs de taille moyenne visant à améliorer la rétention des nutriments. De même, le procédé de broyage à froid de VeggieWonder pour les concentrés de légumes préserve l'intégrité des parois cellulaires et produit des concentrés troubles et riches en fibres, séduisant les développeurs de smoothies à base de plantes et d'aliments pour bébés. Ces innovations soulignent un défi clé du secteur : les méthodes traditionnelles d'évaporation thermique (à film tombant et à film montant) offrent un débit élevé à faible coût unitaire mais dégradent les composés sensibles à la chaleur, tandis que les technologies membranaires telles que l'osmose inverse, l'ultrafiltration et la microfiltration préservent la qualité mais nécessitent des investissements en capital et en énergie plus importants. À moyen terme, l'adoption devrait progresser graduellement à mesure que les transformateurs évaluent le retour sur investissement. Les premiers adoptants en Amérique du Nord, dans l'UE et dans les installations avancées d'Asie-Pacifique montrent la voie en mettant en œuvre des systèmes hybrides combinant une pré-concentration membranaire avec une finition thermique de courte durée, atteignant un équilibre entre qualité, coût et débit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation et volatilité des prix des matières premières | -0.9% | Mondial, particulièrement aigu au Brésil, en Floride et dans les ceintures d'agrumes méditerranéennes | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage | -0.5% | Amérique du Nord (FDA), UE (EFSA), Asie-Pacifique (FSSAI, SAMR Chine) | Moyen terme (2 à 4 ans) |

| Saisonnalité et risques liés aux cultures | -0.7% | Brésil, Floride, Méditerranée, Inde, ceintures fruitières de Chine | Court terme (≤ 2 ans) |

| Préférence croissante pour les jus non concentrés et les jus frais | -1.5% | Mondial, particulièrement en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation et volatilité des prix des matières premières

Les fluctuations des coûts des matières premières compriment les marges des transformateurs et déstabilisent les contrats d'approvisionnement à long terme. Les prix de l'orange poire livrée en industrie au Brésil ont chuté de 7,69 % en glissement mensuel à 34,53 BRL par caisse de 40,8 kg en février 2026 partiel, tandis que les prix sur pied ont reculé de 2,87 % à 41,40 BRL, reflétant la fin de la campagne de trituration 2025/26 et la réduction des volumes récoltés. À l'inverse, les prix du concentré de jus d'orange ont oscillé entre des records de 6 000 à 7 000 USD par tonne en 2023/24 (sous l'effet des pénuries d'approvisionnement brésiliennes) et 2 800 à 3 500 USD par tonne en 2025/26 à mesure que la production se redressait partiellement, mais les prix restent historiquement élevés en raison de la pression persistante du Huanglongbing et de la faiblesse des stocks mondiaux. Cette volatilité oblige les fabricants de boissons à se couvrir via des contrats à terme ou des arrangements de tolling, ajoutant de la complexité et des besoins en fonds de roulement. Les transformateurs de plus petite taille sans capacités de couverture font face à un risque de marge aigu, notamment lorsque des contrats d'approvisionnement plurimensuels bloquent des coûts de fruits qui baissent ensuite, les rendant non compétitifs face aux acheteurs au comptant. L'impact à court terme reflète la répercussion immédiate des variations du coût des fruits sur les prix des concentrés, avec des effets de décalage à mesure que les contrats annuels sont renouvelés et que les acheteurs renégocient les conditions.

Réglementations strictes en matière de sécurité alimentaire et d'étiquetage

Les coûts de conformité réglementaire augmentent à mesure que les autorités renforcent les normes relatives aux contaminants, à la traçabilité et aux allégations d'étiquetage. La réglementation FDA 21 CFR Part 146 impose des normes de composition spécifiques pour les jus de fruits et les concentrés, notamment des niveaux minimaux de Brix, une acidité maximale et des ingrédients autorisés, tandis que les protocoles d'analyse des dangers et de maîtrise des points critiques (HACCP) exigent des contrôles documentés à chaque étape du traitement. La norme générale du Codex Alimentarius pour les additifs alimentaires (GSFA) fixe des références mondiales pour les conservateurs, les antioxydants et les colorants alimentaires dans les concentrés, avec des mises à jour récentes en 2025 resserrant les limites sur les sulfites et les benzoates dans les produits à étiquette biologique. La conformité nécessite des investissements dans des laboratoires d'analyse, des audits tiers et des systèmes de traçabilité de la chaîne d'approvisionnement, avec des coûts impactant de manière disproportionnée les transformateurs de taille moyenne qui n'ont pas l'échelle nécessaire pour amortir les frais fixes de conformité. L'impact à moyen terme reflète le décalage entre la publication des réglementations et leur application, à mesure que les transformateurs modernisent leurs installations, forment leur personnel et recertifient leurs produits pour répondre aux nouvelles normes, le risque de non-conformité étant concentré chez les producteurs orientés vers l'exportation desservant plusieurs juridictions aux règles divergentes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les concentrés de légumes gagnent du terrain dans les applications salées

Les concentrés de jus de fruits représentaient 64,29 % de la valeur du marché en 2025, portés par les mélanges d'orange, de pomme, de raisin et de fruits tropicaux qui constituent l'épine dorsale des boissons aux jus de détail, des nectars et des programmes de boissons en restauration hors domicile. Les concentrés de jus de légumes, bien que plus modestes en volume absolu, devraient croître à un CAGR de 6,65 % jusqu'en 2031, portés par la reformulation dans les soupes, les sauces, les aliments pour bébés et les boissons à base de plantes où les concentrés de carotte, de betterave, d'épinard et de tomate apportent une couleur naturelle, une profondeur umami et une densité nutritionnelle sans additifs artificiels. Le procédé de broyage à froid de VeggieWonder préserve l'intégrité des parois cellulaires, produisant des concentrés troubles et riches en fibres qui séduisent les formulateurs à étiquette propre. Les mélanges, qui combinent des concentrés de fruits et de légumes, gagnent des parts dans les catégories des boissons fonctionnelles et des aliments pour bébés, où les formulateurs cherchent à équilibrer la douceur, l'acidité et les profils en micronutriments dans un système d'ingrédient unique.

La croissance plus rapide des concentrés de légumes reflète un changement structurel dans la façon dont les fabricants alimentaires abordent la couleur et la saveur. Les colorants synthétiques font l'objet d'un contrôle réglementaire croissant en vertu du Règlement UE 1333/2008, et le rejet par les consommateurs des ingrédients artificiels pousse à la reformulation vers des alternatives d'origine végétale[2]Source : Commission européenne, « Règlement (UE) n° 1333/2008 relatif aux additifs alimentaires », europa.eu. Le concentré de betterave, par exemple, apporte des teintes rouges pour les yaourts, les glaces et la confiserie, tandis que le concentré de carotte fournit des tons orangés pour les glaçages de boulangerie et les desserts laitiers. Cette substitution est particulièrement avancée en Europe, où la pénétration de l'étiquette propre dépasse 40 % dans les circuits d'épicerie premium, et en Amérique du Nord, où les normes de qualité de Whole Foods Market interdisent effectivement les colorants synthétiques dans les produits à marque de distributeur. Le concentré de tomate reste le plus grand segment de légumes en volume, servant de base pour les sauces pour pâtes, les soupes et les plats cuisinés, mais la croissance ralentit à mesure que la catégorie arrive à maturité et que la concurrence des tomates fraîches s'intensifie dans les modèles de chaîne d'approvisionnement courte.

Par forme : les concentrés en poudre se développent dans les circuits d'exportation et de distribution ambiante

Les concentrés liquides représentaient 71,23 % de la valeur du marché en 2025, appréciés pour leur facilité de reconstitution, leur moindre complexité de traitement et leurs chaînes d'approvisionnement établies reliant les régions productrices de fruits aux pôles de fabrication de boissons. Les concentrés en poudre, cependant, devraient croître à un CAGR de 7,16 % jusqu'en 2031, portés par les innovations en séchage par atomisation et en séchage à air déshumidifié qui réduisent la teneur en humidité en dessous de 3 %, prolongent la durée de conservation à 18 à 24 mois et réduisent les coûts de transport jusqu'à 70 % par rapport aux équivalents liquides. Les techniques de séchage par atomisation intègrent désormais des agents porteurs tels que la maltodextrine et la gomme arabique pour éviter l'agglomération et préserver les arômes volatils, permettant la production de poudres à écoulement libre qui se reconstituent facilement dans l'eau froide. Ce format est particulièrement attractif pour les transformateurs orientés vers l'exportation en Amérique du Sud, en Afrique subsaharienne et en Asie du Sud-Est, où les températures ambiantes et les infrastructures limitées de la chaîne du froid favorisent la poudre par rapport aux concentrés liquides qui nécessitent un transport et un stockage réfrigérés.

Les concentrés en poudre gagnent également du terrain dans la restauration collective institutionnelle et les applications de boulangerie industrielle, où les formulateurs apprécient la durée de conservation prolongée et la précision de dosage qu'offrent les poudres. Une boulangerie produisant des pâtisseries fourrées aux fruits, par exemple, peut stocker le concentré en poudre à température ambiante pendant 12 à 18 mois et reconstituer des lots à la demande, réduisant les déchets et le fonds de roulement immobilisé dans les stocks réfrigérés. Les investissements en biotechnologie de Kerry Group, notamment les systèmes enzymatiques qui améliorent la douceur naturelle et les modulateurs de goût d'origine fermentaire, permettent de développer des concentrés en poudre aux profils sensoriels améliorés qui rivalisent avec les concentrés liquides dans les applications premium.

Par catégorie : les concentrés biologiques affichent des prix premium malgré les défis d'échelle

Les concentrés conventionnels représentaient 68,52 % de la valeur du marché en 2025, bénéficiant de chaînes d'approvisionnement établies, de coûts de matières premières plus faibles et d'une disponibilité plus large sur les variétés de fruits et les géographies. Les concentrés biologiques, bien que plus modestes en volume absolu, devraient croître à un CAGR de 7,28 % jusqu'en 2031, reflétant une premiumisation soutenue en Amérique du Nord, en Europe occidentale et dans les marchés urbains d'Asie-Pacifique où les consommateurs paient des primes de prix de 20 % à 50 % pour les certifications USDA Organic, EU Organic ou équivalentes. Les ventes de produits alimentaires et de boissons biologiques dans l'UE ont atteint environ 62,7 milliards USD en 2025, contre 50 milliards EUR en 2024, les catégories de jus et de nectars biologiques croissant plus vite que le marché biologique global[3]Source : Service agricole étranger de l'USDA, « Rapport annuel sur les aliments et boissons biologiques », usda.gov. Cette croissance est concentrée dans les chaînes d'épicerie premium, les détaillants d'aliments naturels et les plateformes de commerce électronique où les acheteurs recherchent activement les labels biologiques et sont prêts à absorber des prix plus élevés.

L'approvisionnement en concentrés biologiques fait cependant face à des contraintes structurelles. Les vergers fruitiers biologiques nécessitent des périodes de transition de 3 ans avant la certification, limitant la vitesse à laquelle les transformateurs peuvent développer leur approvisionnement biologique. Les rendements sont généralement inférieurs de 10 % à 30 % à ceux des vergers conventionnels en raison des restrictions sur les pesticides et engrais synthétiques, ce qui augmente les coûts des fruits au kilogramme. Les transformateurs doivent également maintenir des lignes de manutention, de stockage et de traitement séparées pour préserver l'intégrité biologique, ajoutant de la complexité en capital et en exploitation. Ces facteurs expliquent pourquoi les concentrés biologiques affichent des primes de prix de 25 % à 60 % par rapport aux équivalents conventionnels, mais la prime se réduit dans les catégories matures telles que les concentrés biologiques de pomme et d'orange à mesure que l'offre se développe et que la concurrence s'intensifie. Les catégories biologiques émergentes, notamment les fruits exotiques et les concentrés de légumes, conservent des primes plus larges en raison d'une offre limitée et d'une demande de niche. Les perspectives de croissance à moyen terme reflètent le décalage entre les plantations de vergers biologiques et la récolte commerciale, les extensions de surfaces en 2024 et 2025 se traduisant par une offre supplémentaire en 2027 et au-delà.

Par application : la boulangerie et la confiserie affichent la croissance la plus rapide

En 2025, les boissons représentaient 32,15 % du volume de concentrés, en faisant la plus grande application. Cela inclut les boissons aux jus de détail, les nectars, les boissons fonctionnelles, les alternatives à faible teneur en alcool et sans alcool, ainsi que les programmes de boissons en restauration hors domicile. Les applications de boulangerie et de confiserie, bien que plus modestes en volume, devraient croître à un CAGR de 6,69 % jusqu'en 2031, à mesure que les fabricants remplacent les colorants et arômes synthétiques par des concentrés de fruits et de légumes pour répondre aux exigences d'étiquette propre. En boulangerie, les concentrés de fruits apportent une douceur naturelle, de l'acidité et une rétention d'humidité, tandis que les concentrés de légumes comme la betterave, la carotte et l'épinard fournissent de la couleur sans colorants artificiels. L'Europe est en tête de cette tendance en raison du Règlement UE 1333/2008, qui limite les additifs synthétiques, suivie par l'Amérique du Nord, où des détaillants comme Whole Foods Market et Trader Joe's appliquent des normes de marque de distributeur interdisant les colorants et arômes artificiels.

En 2025, les produits laitiers et les surgelés ont utilisé une part significative des concentrés. Les fabricants de yaourts, de glaces et de desserts surgelés ont utilisé des concentrés de fruits pour la saveur, la couleur et la texture tout en équilibrant le coût et la durée de conservation. Les soupes et sauces, bien que plus modestes, sont stratégiquement importantes, les concentrés de tomate, de carotte et de betterave formant des bases pour les plats cuisinés, les sauces pour pâtes et les plats ethniques. L'alimentation pour bébés est le sous-segment à la croissance la plus rapide, portée par la demande d'ingrédients biologiques et peu transformés et par les réglementations visant à réduire les sucres ajoutés. Les concentrés de carotte, de patate douce et d'épinard sont de plus en plus utilisés dans les aliments pour bébés à mesure que les fabricants reformulent les purées pour augmenter la densité en micronutriments pour les parents soucieux de la santé. La catégorie « Autres », incluant les nutraceutiques, les compléments alimentaires et les produits pharmaceutiques, se développe à mesure que les fournisseurs développent des formats à Brix élevé et à faible humidité pour l'encapsulation et les formulations en comprimés, offrant une nutrition concentrée en fruits et légumes sous des formes pratiques.

Analyse géographique

En 2025, l'Europe détenait 35,84 % de la valeur du marché, portée par une consommation par habitant élevée de mélanges de jus biologiques, des réglementations sur l'étiquette propre et une infrastructure de vente au détail mature soutenant des prix premium. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne dominaient la demande, l'Allemagne excellant dans la certification biologique et le Royaume-Uni innovant dans les boissons à faible teneur en sucre et fonctionnelles. Les Pays-Bas, tirant parti du port de Rotterdam, servaient de plaque tournante pour l'importation de concentrés de fruits tropicaux en vue de leur réexportation à travers l'Europe. La Suède et la Pologne ont émergé comme marchés en croissance grâce à la pénétration croissante du commerce de détail moderne et à la préférence des consommateurs pour les ingrédients naturels. L'industrie de la confiserie belge a stimulé la demande de concentrés de fruits, tandis que la croissance de l'Europe est restée modérée en raison de la stagnation démographique et des défis économiques.

L'Asie-Pacifique devrait croître à un CAGR de 7,41 % jusqu'en 2031, portée par l'urbanisation, la hausse des revenus et l'expansion du commerce de détail moderne en Chine, en Inde, au Japon, en Australie, en Corée du Sud, au Vietnam et en Indonésie. La Chine a adopté les innovations en matière de boissons fonctionnelles et à faible teneur en sucre, tandis que le commerce de détail organisé en Inde s'est étendu aux villes plus petites, stimulant la demande de boissons aux jus à base de concentrés de mangue et de goyave. Le marché japonais s'est concentré sur les produits premium et fonctionnels, tandis que les réglementations australiennes sur l'étiquette propre ont stimulé la demande de concentrés biologiques. La culture des cafés en Corée du Sud et les populations jeunes du Vietnam et de l'Indonésie, ainsi que leurs infrastructures de chaîne du froid, ont soutenu la croissance des boissons à conservation ambiante et des aliments transformés.

L'Amérique du Nord, portée par les États-Unis, le Canada et le Mexique, a absorbé des volumes significatifs de concentrés en 2025, portée par une fabrication de boissons à grande échelle et un traitement orienté vers l'exportation. Les États-Unis sont restés le plus grand marché, avec des réglementations strictes de la FDA et des protocoles HACCP garantissant la qualité. Le Canada a fait face à des complexités de conformité dues à l'étiquetage bilingue, tandis que le Mexique a tiré parti des conditions commerciales de l'ACEUM et de coûts de main-d'œuvre plus faibles pour servir les marques nord-américaines. L'Amérique du Sud, portée par le Brésil, l'Argentine et le Chili, a fourni des concentrés d'orange et de fruits tropicaux à l'échelle mondiale, le Brésil exportant 80 % de sa production. Le Moyen-Orient et l'Afrique, notamment les Émirats arabes unis, l'Arabie saoudite et l'Afrique du Sud, ont connu une croissance rapide due à l'urbanisation, aux données démographiques jeunes et à l'expansion du commerce de détail moderne, les fournisseurs multinationaux investissant dans la production localisée pour répondre à la demande régionale.

Paysage concurrentiel

Le marché des concentrés de jus de fruits et de légumes est modérément fragmenté, avec un indice de concentration de 4, signifiant qu'aucun acteur unique ne domine le marché. Des leaders multinationaux des ingrédients tels qu'Archer Daniels Midland Company, Kerry Group, Ingredion Incorporated, Dohler Group et Symrise AG sont en concurrence aux côtés de transformateurs régionaux, de coopératives d'agrumes intégrées verticalement et de fabricants à façon. Ces entités répondent à des applications de niche ou à des régions géographiques spécifiques. Les tendances stratégiques indiquent une division nette : les acteurs plus importants investissent dans la biotechnologie, les systèmes de goût d'origine fermentaire et les technologies de concentration membranaire pour améliorer la qualité et la fonctionnalité. Pendant ce temps, les transformateurs de taille moyenne privilégient l'efficacité des coûts, la proximité des sources de matières premières et des arrangements de tolling flexibles, permettant aux marques de boissons d'externaliser la production de concentrés sans investissement en capital significatif.

Les opportunités émergentes comprennent les concentrés de légumes pour les applications salées, les mélanges de fruits exotiques biologiques et les formats en poudre conçus pour l'exportation et la distribution ambiante. Des transformateurs spécialisés perturbent le marché en employant des méthodes de concentration non thermiques, telles que l'osmose directe et la distillation membranaire, pour retenir les arômes volatils et les composés nutritionnels. Ces méthodes leur permettent d'obtenir des prix premium dans les segments biologiques et haut de gamme, où les acheteurs valorisent la fidélité sensorielle et les attributs d'étiquette propre. La technologie devient de plus en plus un avantage concurrentiel critique. Les technologies Tastesense™ d'origine fermentaire de Kerry Group permettent aux formulateurs de boissons de réduire la teneur en sucre de 20 % à 40 % sans compromettre le goût. De plus, les systèmes enzymatiques de l'entreprise offrent une douceur naturelle améliorée à partir de substrats de fruits.

En 2024, l'acquisition de Premier Juices par Dohler Group et l'expansion de son usine de Cartersville, en Géorgie, mettent en évidence une stratégie axée sur l'intégration verticale. Cette approche vise à servir les marques de boissons nord-américaines avec des délais de livraison plus courts et des formulations personnalisées. L'acquisition planifiée de SunOpta par Refresco pour 1,1 milliard USD, dont la clôture est prévue au deuxième trimestre 2026, reflète la consolidation en cours dans le secteur de la co-fabrication de boissons et des marques de distributeur. Dans ce contexte, les capacités d'approvisionnement en concentrés et de formulation deviennent des actifs stratégiques soutenant des offres de services intégrées. Pour les fournisseurs de concentrés au service des marques de boissons multinationales et des programmes de marques de distributeur au détail, la conformité à l'ISO 22000 (gestion de la sécurité alimentaire) et à la FSSC 22000 (certification des systèmes de sécurité alimentaire) est désormais une exigence de base. Cependant, les coûts fixes associés aux audits tiers et aux systèmes de traçabilité tendent à bénéficier aux acteurs plus importants et bien capitalisés.

Leaders du secteur des concentrés de jus

Archer Daniels Midland (ADM)

AGRANA Beteiligungs-AG

Döhler Group

Kerry Group

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Archer Daniels Midland Company a annoncé un investissement de 26 millions USD dans son installation d'Erlanger, dans le Kentucky, pour développer la capacité en arômes et colorants, notamment les systèmes de colorants naturels dérivés de concentrés de fruits et de légumes.

- Mai 2024 : Döhler a étendu son usine sud-africaine de Paarl avec de nouvelles lignes de production pour les composés, les émulsions et les arômes sous formes poudre et liquide. L'expansion augmente la capacité de traitement des concentrés de jus en vrac de l'installation, l'établissant comme un pôle de fabrication. Cette amélioration offre aux clients régionaux un accès direct au portefeuille complet de composés de Döhler, soutenant les secteurs de l'alimentation, des boissons et des sciences de la vie et de la nutrition en Afrique australe.

- Avril 2024 : Symrise a présenté un concentré de jus de pruneaux de son portefeuille diana food™ avec une garantie minimale de sorbitol lors de Vitafoods. L'Hôpital provincial de médecine traditionnelle chinoise du Guangdong et l'Université de technologie du Guangdong ont mené un essai clinique avec Symrise pour étudier les bénéfices pour la santé de ce concentré, impliquant 38 volontaires souffrant de constipation fonctionnelle.

Périmètre du rapport mondial sur le marché des concentrés de jus

| Concentrés de jus de fruits |

| Concentrés de jus de légumes |

| Mélanges |

| Liquide |

| Poudre |

| Biologique |

| Conventionnel |

| Boissons |

| Boulangerie et confiserie |

| Produits laitiers et surgelés |

| Soupes et sauces |

| Alimentation pour bébés |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays-Bas | |

| Suède | |

| Pologne | |

| Belgique | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Vietnam | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Concentrés de jus de fruits | |

| Concentrés de jus de légumes | ||

| Mélanges | ||

| Par forme | Liquide | |

| Poudre | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par application | Boissons | |

| Boulangerie et confiserie | ||

| Produits laitiers et surgelés | ||

| Soupes et sauces | ||

| Alimentation pour bébés | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Suède | ||

| Pologne | ||

| Belgique | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Vietnam | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Pérou | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille de la demande mondiale de concentrés d'ici 2031 ?

La taille du marché des concentrés de jus de fruits et de légumes devrait atteindre 98,52 milliards USD d'ici 2031 à un CAGR de 5,85 %.

Quel segment connaît la croissance la plus rapide ?

Les concentrés en poudre devraient se développer à un CAGR de 7,16 %, aidés par les investissements en séchage par atomisation qui réduisent le poids de fret et prolongent la durée de conservation.

Pourquoi les concentrés de légumes gagnent-ils des parts de marché ?

Les concentrés de carotte, de betterave et d'épinard remplacent les colorants synthétiques et apportent des nutriments aux soupes, sauces et aliments pour bébés, entraînant un CAGR de 6,65 %.

Quelle région présente les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait progresser à un CAGR de 7,41 % jusqu'en 2031 grâce à l'urbanisation et à l'expansion du commerce de détail moderne.

Dernière mise à jour de la page le: