Taille et part du marché de la limonade

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.57 Milliards de dollars |

| Taille du Marché (2031) | 18.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la limonade par Mordor Intelligence

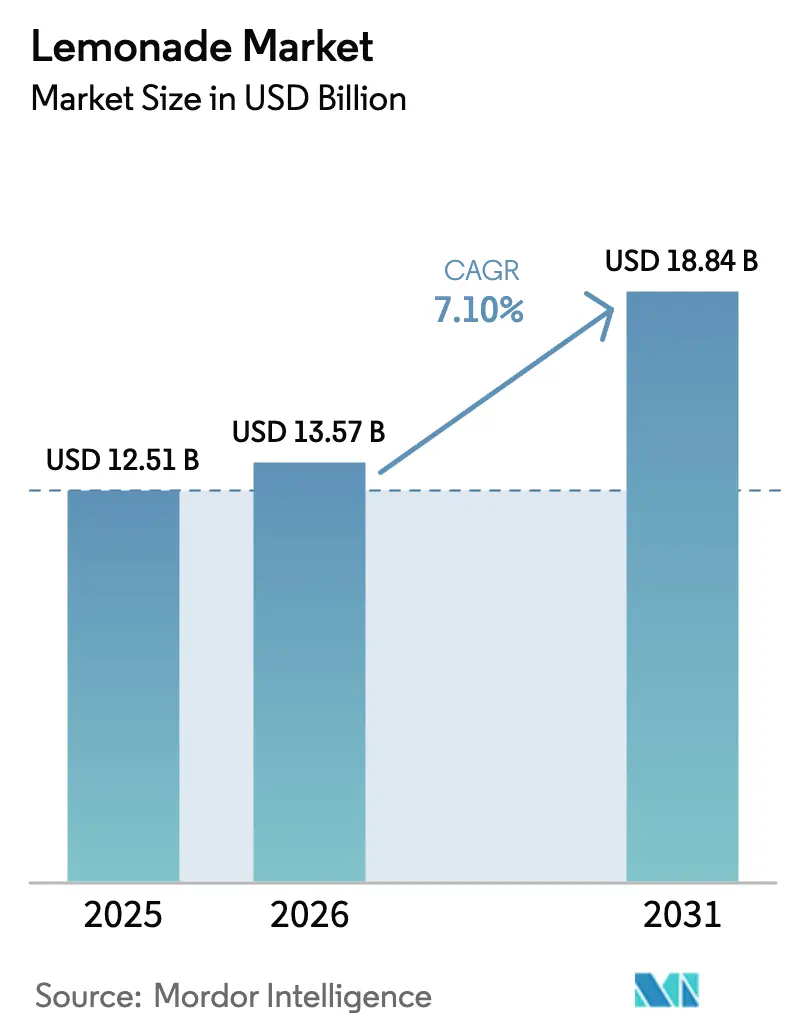

La taille du marché de la limonade est projetée à 12,51 milliards USD en 2025, 13,57 milliards USD en 2026, et devrait atteindre 18,84 milliards USD d'ici 2031, avec un CAGR de 7,10 % de 2026 à 2031. La demande croissante de recettes à étiquette propre, l'intérêt grandissant pour les boissons fonctionnelles liées à l'immunité, et la commodité des formats d'emballage individuels orientent les choix de formulation et de distribution. Les objectifs de réduction du sucre publiés par les régulateurs accélèrent le passage aux plateformes à base de stévia et de fruit du moine, tandis que les avancées de la chaîne du froid élargissent la gamme de produits premium sans conservateurs. L'innovation de format dans les slush glacées et les extensions pétillantes élargit la consommation sur différents moments de la journée, et les directives de durabilité telles que le règlement européen PPWR proposé remodèlent le choix des matériaux pour les bouteilles, les canettes et les sachets. L'intensité concurrentielle s'accroît à mesure que les multinationales mondiales des boissons défendent leurs parts historiques face aux entrants artisanaux financés par le capital-risque et les investisseurs célébrités.

Principaux enseignements du rapport

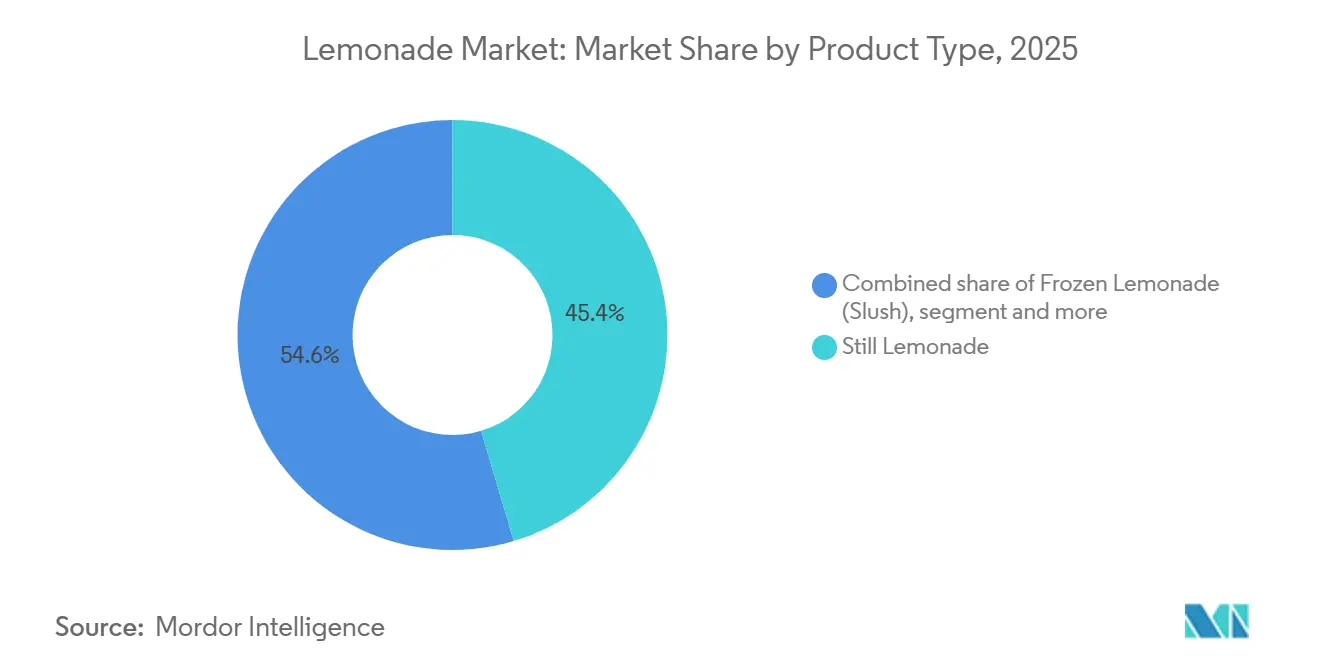

- Par type de produit, la limonade plate a dominé avec 45,39 % de la valeur en 2025, tandis que les formats glacés devraient se développer à un CAGR de 8,56 % jusqu'en 2031, le plus rapide du segment.

- Par type d'édulcorant, les références sucrées au sucre détenaient 70,84 % de la part du marché de la limonade en 2025, mais les alternatives naturelles non nutritives progressent à un CAGR de 8,47 % jusqu'en 2031.

- Par saveur, les variantes nature représentaient 55,02 % du volume en 2025, tandis que les extensions aromatisées devraient afficher un CAGR de 9,64 % jusqu'en 2031, surpassant l'ensemble du marché de la limonade de 2,5 points de pourcentage.

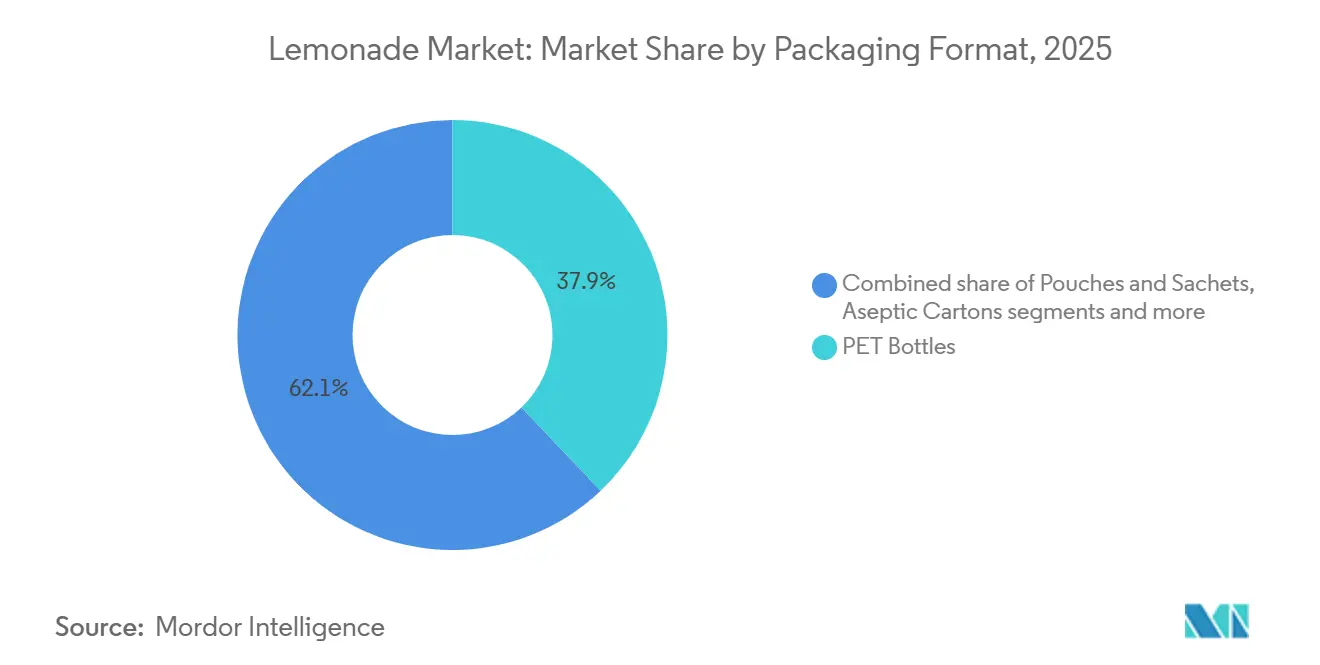

- Par format d'emballage, le PET contrôlait 37,89 % de la part de valeur en 2025, et les sachets et pochettes sont en bonne voie pour un CAGR de 7,87 % jusqu'en 2031, les marques ciblant des économies logistiques et une empreinte carbone réduite.

- Par canal de distribution, le circuit domicile a conservé 72,94 % des ventes en 2025, tandis que les établissements hors domicile rebondissent à un CAGR de 8,69 % jusqu'en 2031, la restauration se redressant et les occasions expérientielles se multipliant.

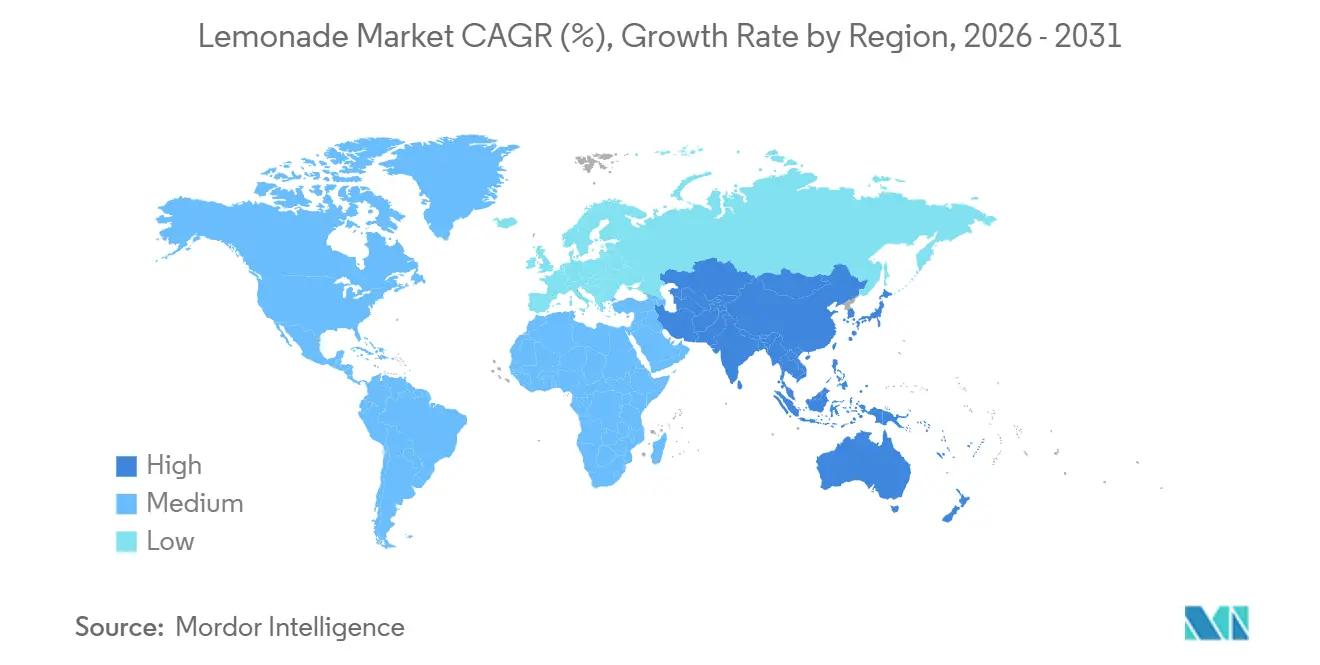

- Par géographie, l'Amérique du Nord a contribué à 34,12 % des revenus de 2025, mais l'Asie-Pacifique devrait progresser à un CAGR de 8,92 %, dépassant toutes les autres régions jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la limonade

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence pour la limonade naturelle et biologique | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Consommation croissante de boissons prêtes à boire à emporter | +1.5% | Mondial, plus fort dans les centres urbains d'Amérique du Nord, d'Asie-Pacifique et d'Europe | Court terme (≤ 2 ans) |

| Innovation dans les offres de produits fonctionnels et enrichis | +1.3% | Cœur en Amérique du Nord et en Asie-Pacifique, en expansion vers l'Europe et le Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Marques artisanales de micro-limonade exploitant les agrumes locaux | +0.8% | Régional, avec des gains précoces en Amérique du Nord (Californie, Texas), en Europe (Méditerranée) et dans certains marchés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Durabilité et emballages écologiques | +1.0% | Europe (portée par le PPWR), Amérique du Nord et Asie-Pacifique (Japon, Corée du Sud) | Moyen terme (2 à 4 ans) |

| Passage aux boissons non gazeuses et « meilleures pour la santé » | +1.4% | Mondial, avec une adoption prononcée en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence pour la limonade naturelle et biologique

La reformulation à étiquette propre est passée d'une stratégie de niche à une attente standard dans les portefeuilles de limonade grand public. Ce changement est largement alimenté par un examen accru des listes d'ingrédients par les consommateurs et par des pressions réglementaires croissantes pour simplifier les formulations. Par exemple, l'Organic Trade Association a rapporté que la valeur de consommation des boissons biologiques aux États-Unis a atteint 2 802,5 millions USD en 2025[1]Source : Organic Trade Association, "Organics Dashboard From Passport", ota.com. En réponse, les marques suppriment activement les colorants, arômes et conservateurs artificiels. Elles mettent également davantage l'accent sur l'approvisionnement en agrumes biologiques et l'obtention de certifications sans OGM. L'offre de Lemon Perfect d'eau de citron biologique sans sucre témoigne du positionnement premium que les marques peuvent atteindre lorsqu'elles privilégient des intrants biologiques certifiés et une transformation minimale. Cependant, cette tendance complique les chaînes d'approvisionnement. Les marques sont désormais confrontées au défi de sécuriser des volumes constants de citrons biologiques, notamment compte tenu de l'offre agricole plus restreinte et de la volatilité des prix soulignées par les rapports sur les cultures du ministère américain de l'Agriculture. La conclusion stratégique est évidente : les marques qui s'engagent dans des contrats à long terme pour les agrumes biologiques et renforcent leur infrastructure de traçabilité sont en mesure d'obtenir des primes de marge et de fidéliser les consommateurs. En revanche, celles qui s'appuient sur les marchés spot s'exposent à des risques de flambée des coûts et de difficultés d'approvisionnement.

Consommation croissante de boissons prêtes à boire à emporter

L'urbanisation, l'allongement des trajets domicile-travail et le déclin des repas structurés stimulent une demande constante pour des formats portables et individuels de boissons prêtes à boire. Ces formats offrent de la commodité tout en conservant un attrait axé sur la santé. Cette tendance est particulièrement marquée chez les personnes âgées de 21 à 44 ans, qui affichent une préférence plus forte pour la consommation à emporter et les canaux de découverte numériques. Un changement significatif des repas préparés à domicile vers les formats prêts à boire est mis en évidence par la décision de Coca-Cola d'arrêter les canettes de concentré congelé Minute Maid en février 2026, citant une inclination claire des consommateurs vers les boissons fraîches et prêtes à boire plutôt que vers les produits nécessitant une reconstitution. Les marques répondent en élargissant leurs offres de références individuelles, en améliorant les systèmes de fermeture pour la refermeabilité, et en investissant dans des formats d'emballage, tels que les canettes en aluminium, les pochettes et les cartons aseptiques, qui favorisent la consommation mobile. De plus, l'opportunité s'étend au-delà de la conception du produit à la stratégie de canal. Les établissements hors domicile, notamment les cafés, les restaurants à service rapide et les épiceries de proximité, devraient croître plus vite que les circuits domicile. Cette croissance souligne l'importance des partenariats avec la restauration et le potentiel des formats fontaine et en vrac pour capter des occasions de consommation supplémentaires.

Innovation dans les offres de produits fonctionnels et enrichis

Les marques font passer les innovations en matière de boissons fonctionnelles des circuits de bien-être de niche aux portefeuilles de limonade grand public, en infusant des plateformes d'agrumes familières avec des bénéfices tels que l'immunité, l'énergie, l'hydratation et la santé intestinale. En février 2026, True Citrus a lancé des extensions de limonade fonctionnelle, ajoutant des probiotiques, des prébiotiques et des adaptogènes pour répondre aux besoins des consommateurs au-delà du simple rafraîchissement. Cette démarche s'aligne sur la croissance de la catégorie plus large des boissons fonctionnelles, notamment dans les segments des sodas modernes et des eaux enrichies, soulignant la disposition des consommateurs à payer une prime pour des allégations fonctionnelles crédibles. Pourtant, le paysage devient plus réglementé. La définition révisée par la FDA des allégations « saines » et les propositions d'étiquetage en face avant des emballages exigent que les marques étayent leurs allégations fonctionnelles et respectent les seuils nutritionnels. Les marques qui privilégient la validation clinique, obtiennent des certifications tierces et ajustent leurs formulations conformément aux orientations évolutives de la FDA se démarqueront sur le marché fonctionnel encombré. En revanche, celles qui s'appuient sur des messages de bien-être ambigus risquent des mesures d'application et des doutes des consommateurs. La stratégie clé consiste à ancrer les allégations fonctionnelles dans des résultats tangibles, comme la reconstitution des électrolytes, les niveaux de vitamine C et les comptages d'UFC probiotiques, et à s'assurer que ces bénéfices sont clairement communiqués par la transparence sur l'emballage et les plateformes numériques.

Marques artisanales de micro-limonade exploitant les agrumes locaux

Les marques régionales de limonade artisanale se taillent des niches uniques en se concentrant sur l'approvisionnement local en agrumes, la production artisanale et la narration communautaire, des éléments que les multinationales ont du mal à reproduire. En août 2025, Buda Juice, une marque d'agrumes élaborés à froid basée au Texas, a déposé une déclaration d'enregistrement S-1, dévoilant son modèle innovant de chaîne du froid continue à 35°F. Ce modèle garantit la livraison de limonade non traitée thermiquement et non soumise à la haute pression, avec une durée de conservation de 8 à 12 jours. La limonade de Buda Juice se distingue par ses systèmes de lavage propriétaires et ses protocoles de sécurité alimentaire validés par des universités. L'entreprise poursuit une stratégie d'expansion géographique à trois pôles, visant Dallas, le Sud-Est (Caroline du Sud) et l'Ouest (Arizona/Nevada). Cette approche vise la domination régionale en réduisant les délais de transit et les coûts logistiques, tout en privilégiant la fraîcheur. Bien que d'autres entrants artisanaux puissent reproduire ce modèle, il exige un investissement en capital conséquent de 5 millions USD par pôle et une approche disciplinée pour maintenir l'intégrité de la chaîne du froid. Le véritable défi pour les marques établies n'est pas l'échelle mais l'authenticité que les marques artisanales apportent. Ces marques artisanales, en mettant l'accent sur la provenance, la transparence et les profils de goût uniques, peuvent commander des prix premium et sécuriser des espaces de rayonnage convoités dans les sections de vente au détail naturelles et biologiques, ce que les limonades produites en masse peinent à réaliser. En réponse, des marques établies comme Tropicana Brands Group envisagent des acquisitions dans le domaine des boissons fonctionnelles et artisanales et lancent également des extensions de gamme premium qui reflètent un positionnement artisanal.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Saisonnalité de l'approvisionnement en citrons et volatilité des prix | -0.9% | Mondial, avec une pression aiguë en Amérique du Nord (Floride, Californie) et en Europe méditerranéenne | Court terme (≤ 2 ans) |

| Politiques réglementaires strictes et taxes sur le sucre | -0.7% | Europe (taxes sur le sucre, PPWR), Amérique du Nord (étiquetage FDA), certains marchés d'Asie-Pacifique (Singapour, Thaïlande) | Moyen terme (2 à 4 ans) |

| Limites de durée de conservation pour la limonade sans conservateurs | -0.5% | Mondial, impactant particulièrement les segments artisanaux et biologiques | Moyen terme (2 à 4 ans) |

| Préférence pour la limonade fraîchement préparée | -0.4% | Régional, plus fort dans les marchés à forte restauration (Amérique du Nord, Europe) et dans les centres urbains émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Saisonnalité de l'approvisionnement en citrons et volatilité des prix

La variabilité climatique, les pressions des maladies telles que le verdissement des agrumes (HLB), et la production géographiquement concentrée exposent les chaînes d'approvisionnement en agrumes à des vulnérabilités structurelles. Ces problèmes entraînent des risques de coûts et de disponibilité, comprimant les marges et perturbant les calendriers de production. Les données agricoles du ministère américain de l'Agriculture mettent en évidence des variations saisonnières significatives dans les rendements et les prix des citrons, avec des prix spot augmentant fortement hors saison et lors de conditions météorologiques défavorables. La production d'oranges en Floride a diminué en raison du verdissement des agrumes, tandis que les vergers de citronniers font face à des défis similaires. En conséquence, les marques ont diversifié leurs approvisionnements pour inclure des fournisseurs nationaux et internationaux, comme ceux du Mexique et de la Méditerranée. Le dépôt S-1 de Buda Juice indique qu'environ 50 % de ses agrumes sont approvisionnés localement, le reste provenant du Mexique. Cette approche, bien qu'avantageuse, expose l'entreprise à des risques tels que les droits de douane, les fluctuations monétaires et les complexités logistiques transfrontalières. Les marques disposant de contrats à long terme avec les producteurs, de géographies d'approvisionnement diversifiées et d'une intégration verticale dans la transformation des agrumes sont mieux équipées pour gérer la volatilité. À l'inverse, celles qui s'appuient sur les marchés spot sont plus susceptibles de subir une compression des marges lors de chocs d'approvisionnement. Pour renforcer la résilience de la chaîne d'approvisionnement, le secteur adopte des stratégies telles que le multi-approvisionnement, la constitution de stocks tampons et la couverture financière. De plus, les investissements dans les technologies agricoles, notamment la détection des maladies par intelligence artificielle et l'irrigation de précision, augmentent pour stabiliser les rendements.

Politiques réglementaires strictes et taxes sur le sucre

Les cadres réglementaires remodèlent le paysage pour les entreprises agroalimentaires. Les nouvelles règles sur la teneur en sucre, l'étiquetage en face avant des emballages et les emballages durables font augmenter les coûts de conformité et accélèrent les cycles de reformulation. Cette tendance crée des obstacles pour les acteurs plus petits et provoque des changements stratégiques pour les entreprises établies. Par exemple, la règle proposée par la FDA sur l'étiquetage nutritionnel en face avant des emballages impose que les sucres ajoutés, le sodium et les graisses saturées soient affichés de manière bien visible. Ce changement modifie non seulement la conception des emballages, mais pourrait également influencer les décisions d'achat des consommateurs. De même, les taxes sur le sucre dans des régions comme le Mexique, certaines villes américaines et des parties de l'Europe imposent des charges sur les boissons à haute teneur en sucre. Cette mesure incite les entreprises à reformuler leurs produits vers des alternatives faibles ou sans sucre. En Europe, le PPWR fixe des normes strictes, notamment des exigences minimales de contenu recyclé et des objectifs de circularité. Les marques sont désormais chargées de repenser leurs systèmes d'emballage et de s'approvisionner en matériaux durables certifiés. Bien que ces exigences réglementaires réduisent les marges bénéficiaires, en raison de coûts tels que la reformulation, la recherche et le développement, et la documentation de conformité, elles présentent également un aspect positif. Les marques qui agissent rapidement, en sécurisant des partenariats pour des édulcorants naturels rentables comme la stévia et le fruit du moine, ainsi que des emballages durables, peuvent se forger un avantage concurrentiel. Le message général est clair : la conformité réglementaire évolue d'un simple coût à un différenciateur stratégique. Les marques qui s'adaptent tôt séduisent non seulement les consommateurs soucieux de leur santé, mais atténuent également les risques associés aux futures mesures d'application.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les formats glacés progressent malgré la domination de la limonade plate

En 2025, la limonade plate représentait 45,39 % du marché de la limonade, portée par sa large disponibilité en grande distribution, sa durabilité sur les rayons ambiants et réfrigérés, et la forte familiarité des consommateurs avec ce format. Ce format continue de jouer un rôle central dans les promotions de multipacks et les collaborations de formules repas, en faisant un choix fiable pour les détaillants et les consommateurs. D'un autre côté, la limonade gazeuse s'adresse à un public de niche en quête de saveurs uniques, tandis que les poudres et concentrés attirent principalement les acheteurs soucieux de leur budget. Cependant, la demande de poudres et de concentrés est en déclin car ils nécessitent un temps de préparation supplémentaire, entraînant une réduction de l'espace en rayon. La décision stratégique de Coca-Cola d'arrêter les canettes de concentré congelé met en évidence cette tendance au déclin et reflète l'inclination croissante des détaillants vers les options prêtes à boire, qui offrent plus de commodité et s'alignent sur l'évolution des préférences des consommateurs.

La slush glacée devrait enregistrer un CAGR robuste de 8,56 % entre 2026 et 2031, s'imposant comme le format de produit à la croissance la plus rapide en termes de volume incrémental. Des lancements innovants et expérientiels, tels que SOUR PATCH KIDS Lemonade Fest Slush, illustrent comment les offres à durée limitée peuvent justifier des prix premium dans les restaurants à service rapide. En tirant parti d'équipements propriétaires et en collaborant sur des créations de saveurs uniques, les chaînes peuvent introduire de nouvelles offres trimestriellement, captant efficacement l'attention des jeunes consommateurs et maintenant leur engagement. Cependant, le potentiel de croissance de la slush glacée est modéré par sa nature saisonnière. Les opérateurs doivent assurer le bon fonctionnement constant des distributeurs de froid et des systèmes de réfrigération, ce qui peut entraîner une augmentation des coûts d'utilité pendant les périodes de faible fréquentation, notamment en hiver.

Par type d'édulcorant : les alternatives naturelles s'accélèrent malgré la domination du sucre

En 2025, les références sucrées au sucre représentaient 70,84 % de la valeur du marché. Cependant, cette part significative diminue progressivement en raison de la mise en œuvre de réglementations d'étiquetage plus strictes et d'une attention croissante portée à la santé par les consommateurs. La reformulation des produits pour réduire la teneur en sucre présente des défis, car le sucre joue un rôle vital en fournissant la sensation en bouche souhaitée et en assurant la stabilité microbienne. En conséquence, les transformateurs font preuve de prudence pour préserver la cohérence du goût lors de la transition vers des édulcorants alternatifs. Bien que les édulcorants artificiels continuent d'attirer les consommateurs soucieux des calories, ils font face à des défis persistants liés à leur image, principalement en raison de leur association avec des procédés chimiques synthétiques.

Les mélanges d'édulcorants naturels non nutritifs connaissent la trajectoire de croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) projeté de 8,47 % jusqu'en 2031. Ces mélanges gagnent en popularité auprès des consommateurs qui recherchent des options zéro calorie dérivées de sources naturelles d'origine végétale. Les marques qui excellent dans l'utilisation de la stévia reb M et des techniques de masquage du fruit du moine peuvent lancer avec succès des produits qui surmontent les problèmes d'amertume couramment associés aux formulations antérieures de stévia. Pour répondre à la demande croissante d'extraits de haute pureté, la sécurisation d'un approvisionnement adéquat est devenue une priorité critique au sein de la chaîne d'approvisionnement. Par conséquent, les entreprises concluent de plus en plus des accords d'enlèvement pluriannuels avec les fournisseurs d'ingrédients pour assurer la disponibilité constante de ces composants essentiels.

Par saveur : les infusions tropicales et fonctionnelles stimulent la progression des limonades aromatisées

En 2025, la limonade nature a dominé le marché, représentant 55,02 % du total des litres vendus. Cela souligne son importance en tant que produit polyvalent, servant de mélangeur populaire, de choix préféré pour les enfants et de point d'entrée accessible dans la catégorie limonade. Le format est particulièrement performant dans les packs club et la restauration collective, où l'accessibilité financière et le coût par portion sont des facteurs critiques. Cependant, malgré sa forte présence, la limonade nature a commencé à sous-performer par rapport à l'ensemble du marché de la limonade, l'écart de croissance entre les deux continuant de se creuser.

À l'inverse, les limonades aromatisées connaissent une croissance robuste et devraient se développer à un taux de croissance annuel composé (CAGR) de 9,64 % jusqu'en 2031. Cette croissance est portée par l'introduction de saveurs innovantes telles que la mangue, les baies et les mélanges botaniques, qui séduisent les consommateurs adultes en quête d'expériences gustatives nouvelles et uniques. De plus, l'incorporation d'ingrédients fonctionnels comme le gingembre et le curcuma répond à la demande croissante de produits axés sur le bien-être. Ces additifs renforcent non seulement l'attrait santé des limonades aromatisées, mais permettent également aux marques de pratiquer des prix premium, notamment dans les circuits de vente au détail naturels et spécialisés. À mesure que les détaillants mettent à jour leurs assortiments de produits, on observe un glissement clair vers des profils de saveurs tropicales et de fusion à forte rotation, ce qui devrait augmenter régulièrement la part de marché des références aromatisées dans le segment de la limonade.

Par format d'emballage : les mandats de durabilité remodèlent les choix de matériaux

En 2025, les bouteilles PET ont contribué à 37,89 % du chiffre d'affaires total, portées par leur transparence, leur légèreté et leur compatibilité optimale avec les lignes de production à grande vitesse. Cependant, la baisse des taux de recyclage municipaux a placé le PET sous un examen accru de la part des décideurs politiques. Cela a contraint les entreprises de boissons à soit augmenter la teneur en matière recyclée dans les bouteilles PET, soit passer à des matériaux alternatifs tels que l'aluminium et les solutions à base de papier. Les canettes en aluminium, qui affichent une teneur moyenne impressionnante de 73 % de matière recyclée en Amérique du Nord, gagnent une traction significative, notamment dans les catégories des boissons pétillantes et fonctionnelles, en raison de leur durabilité et de l'acceptation des consommateurs.

Le marché des pochettes et sachets devrait croître à un CAGR robuste de 7,87 % jusqu'en 2031. Ces formats d'emballage offrent des avantages environnementaux substantiels en réduisant les émissions de transport, car ils sont conçus pour être plats et légers. De plus, des avancées telles que les becs verseurs refermables et les stratifiés résistants à la perforation répondent aux besoins des consommateurs en matière de commodité et d'utilisation à emporter, tout en atténuant le risque de fuite. Les marques qui affichent de manière bien visible les données d'impact sur le cycle de vie sur leurs emballages peuvent se différencier efficacement dans les circuits de vente au détail soucieux de l'environnement et éviter de manière proactive les coûts futurs potentiels associés aux prélèvements de Responsabilité Élargie du Producteur (REP).

Par canal de distribution : rebond du commerce électronique et du circuit hors domicile

En 2025, les ventes en circuit domicile ont dominé le marché, représentant 72,94 % du total des ventes. Cette domination souligne l'efficacité des promotions en supermarché, la commodité offerte par les réfrigérateurs en magasin et la popularité croissante du modèle click-and-collect. Bien que la taille du marché de la limonade dans les circuits de vente au détail numériques reste relativement faible, elle est en constante expansion. Des facteurs tels que l'adoption croissante des abonnements groupés et l'influence des livraisons directes pilotées par les réseaux sociaux stimulent cette croissance, notamment auprès des ménages de la génération Z. De plus, la pénétration croissante d'internet joue un rôle crucial dans le soutien des circuits de vente au détail en ligne. Par exemple, selon l'Union Internationale des Télécommunications (UIT), 74 % de la population mondiale avait accès à internet en 2025, contre 71 % en 2024[2]Source : Union Internationale des Télécommunications (UIT), "Individuals using the Internet", itu.int.

D'autre part, les ventes hors domicile devraient croître à un rythme plus rapide que les ventes en épicerie, avec un CAGR robuste de 8,69 % au cours de la même période. Les chaînes de restaurants à service rapide, comme SONIC, ont démontré avec succès que l'introduction de combinaisons rotatives de slush de limonade glacée peut augmenter significativement le trafic en magasin et générer du buzz sur les réseaux sociaux. Cela se traduit à son tour par une augmentation des ventes de boissons. Bien que l'obtention d'un espace au robinet ou d'une buse de fontaine nécessite souvent des subventions d'équipement, l'investissement est justifié par les fortes marges. La tarification premium des portions, par rapport aux multipacks de vente au détail, soutient davantage la rentabilité de cette stratégie.

Analyse géographique

En 2025, l'Amérique du Nord représentait 34,12 % du marché, portée par des habitudes de consommation de boissons prêtes à boire bien établies, des dépenses élevées par habitant en boissons et une infrastructure de vente au détail mature. Cette domination régionale souligne des décennies de développement de la catégorie par des acteurs majeurs comme PepsiCo, Coca-Cola et Keurig Dr Pepper, ainsi que des tendances de premiumisation favorisant les segments de limonade biologique, fonctionnelle et artisanale. Les changements réglementaires, tels que les propositions d'étiquetage en face avant des emballages de la FDA et les taxes sur le sucre dans certaines municipalités, accélèrent le passage vers les édulcorants naturels et les variantes à teneur réduite en sucre. Cette transition crée des opportunités significatives pour les marques qui agissent rapidement et sécurisent des approvisionnements en ingrédients rentables. Pendant ce temps, des challengers artisanaux et fonctionnels comme Lemon Perfect et Buda Juice capitalisent sur les lacunes du marché grâce à un approvisionnement hyper-local, des innovations de chaîne du froid et une narration axée sur les valeurs. Les acteurs établis répondent avec des extensions de gamme premium et des évaluations de fusions et acquisitions. De plus, une forte production locale de citrons soutient le marché, le ministère américain de l'Agriculture ayant rapporté une valeur de production de 698 343 milliers USD pour les citrons aux États-Unis en 2024[3]Source : Département de l'Agriculture des États-Unis, "Citrus Fruits 2024 Summary", usda.gov .

L'Asie-Pacifique devrait croître à un CAGR de 8,92 % de 2026 à 2031, dépassant la moyenne mondiale de 1,8 point de pourcentage. Cette croissance est attribuée à la hausse des revenus disponibles, à l'urbanisation et à la pénétration croissante du commerce de détail moderne en Chine, en Inde, en Asie du Sud-Est et en Océanie. La trajectoire de croissance de la région est soutenue par l'expansion des réseaux de magasins de proximité, des plateformes de commerce électronique et de l'infrastructure de chaîne du froid qui facilitent la distribution des boissons prêtes à boire. De plus, les jeunes populations urbaines adoptent de plus en plus les modes de consommation occidentaux. Par exemple, le déploiement de Minute Maid Zero Sugar en 2025 dans certains pays d'Asie-Pacifique démontre comment les marques multinationales adaptent leurs portefeuilles de produits pour s'aligner sur les tendances sanitaires régionales et les exigences réglementaires, générant des gains de part de valeur.

L'Europe reflète des tendances similaires, avec un accent sur la premiumisation et la durabilité. Les mandats du PPWR stimulent les innovations en matière d'emballage, tandis que le positionnement biologique et naturel séduit les consommateurs soucieux de leur santé. L'Amérique du Sud, ainsi que le Moyen-Orient et l'Afrique, affichent une croissance modérée portée par l'augmentation de la population, l'urbanisation et la modernisation progressive des circuits de vente au détail. Cependant, les lacunes d'infrastructure et la sensibilité aux prix limitent la pénétration des segments premium. Les marques souhaitant entrer ou se développer en Asie-Pacifique doivent naviguer dans des cadres réglementaires diversifiés, établir des partenariats de distribution locaux et adapter les formulations de produits, telles que les niveaux de sucrosité, les profils de saveurs et les formats d'emballage, pour répondre aux préférences gustatives régionales et au pouvoir d'achat.

Paysage concurrentiel

Le marché de la limonade est caractérisé par une consolidation modérée. Les multinationales mondiales tirent parti de leurs ressources financières, de leurs capacités de recherche et développement et de leurs solides stratégies marketing pour maintenir une forte présence dans les rayons de vente au détail. Dans le même temps, des micro-marques plus petites et agiles ciblent stratégiquement des niches premium pour établir leur position. Le partenariat récent annoncé en juillet 2024 entre Carlsberg et Britvic met en évidence la tendance continue à la consolidation, les grandes entreprises de boissons cherchant à capitaliser sur les synergies au sein du secteur des boissons non alcoolisées. De plus, l'initiative de durabilité pep+ de PepsiCo reflète un changement plus large dans le secteur, où la performance environnementale est devenue un facteur critique pour obtenir la confiance des investisseurs et assurer les opportunités de distribution en grande distribution.

Pour améliorer l'efficacité opérationnelle et prolonger la durée de conservation des produits, les entreprises adoptent de plus en plus des technologies avancées telles que le remplissage aseptique, le traitement à haute pression et les systèmes de gestion numérique de la chaîne d'approvisionnement. Ces innovations contribuent également à optimiser les processus de maintenance, assurant des opérations plus fluides. Les fabricants plus petits élargissent leur présence sur le marché en se concentrant sur des ingrédients d'origine locale, en incorporant des éléments botaniques et en développant des formulations faibles en sucre qui s'alignent sur les préférences croissantes des consommateurs pour des options plus saines. En revanche, les fabricants plus grands privilégient la mise en œuvre de technologies d'automatisation, l'introduction de solutions d'emballage innovantes et l'amélioration des systèmes d'étiquetage pour renforcer la traçabilité et l'accessibilité des produits. La demande croissante de formats prêts à boire et de produits biologiques continue de stimuler des efforts significatifs de développement de produits sur le marché de la limonade.

Le marché de la limonade connaît également des pressions à la baisse sur les prix dans la catégorie traditionnelle des boissons plates. Cependant, les segments premium, notamment la limonade glacée, les boissons fonctionnelles et les produits avec des emballages écologiques, contribuent à maintenir les marges bénéficiaires globales. La disponibilité croissante de produits de marque distributeur de haute qualité de la part des détaillants contraint les marques établies à innover en mettant à jour leurs designs d'emballage, en introduisant de nouvelles saveurs et en affinant leurs stratégies de distribution. Pour maintenir leur compétitivité jusqu'en 2030, le secteur tire parti des économies d'échelle dans la production tout en se concentrant simultanément sur une différenciation ciblée des produits. Cette double approche permet aux entreprises de répondre efficacement aux demandes évolutives des consommateurs et de maintenir leur position sur le marché.

Leaders du secteur de la limonade

The Coca-Cola Company

PepsiCo Inc.

Keurig Dr Pepper Inc.

Carlsberg A/S

Suntory Holdings Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2026 : Vita Coco a dévoilé Frosted Lemonade, une nouvelle boisson à base de lait de coco dans sa gamme gourmande « Treats », combinant le citron acidulé avec la noix de coco crémeuse.

- Avril 2025 : Carlsberg Britvic a lancé 7Up Pink Lemonade, une boisson sans sucre combinant les saveurs de citron, de citron vert et de framboise. Cet ajout au portefeuille de la marque a répondu à la demande des consommateurs pour de nouvelles options dans la catégorie des boissons gazeuses aromatisées, offrant une alternative rafraîchissante sans compromis sur le goût.

- Avril 2025 : BeatBox a lancé une nouvelle gamme de trois saveurs de limonade : Lemon Squeeze, Watermelon Lemonade et Blueberry Lemonade, cette dernière développée en collaboration avec Shaquille O'Neal. Les boissons étaient conditionnées dans des cartons Tetra Pak refermables de 500 ml et contenaient 11,1 % d'alcool par volume (ABV). Les produits étaient sans gluten, faibles en sucre, stables à température ambiante et formulés pour diverses occasions sociales.

Périmètre du rapport mondial sur le marché de la limonade

La limonade est une boisson à base de jus de citron et d'eau sucrée avec du sucre. Le rapport sur le marché de la limonade est segmenté par type de produit, type d'édulcorant, saveur, format d'emballage, canal de distribution et géographie. Par type de produit, le marché est segmenté en plate, gazeuse, concentrés/mélanges en poudre et slush glacée. Par type d'édulcorant, le marché est segmenté en sucré au sucre, édulcorants artificiels faibles/sans calorie et édulcorants naturels non nutritifs. Par saveur, le marché est segmenté en nature et aromatisée. Par format d'emballage, le marché est segmenté en bouteilles PET, canettes en aluminium, cartons aseptiques, pochettes/sachets et fontaine/en vrac. Par canal de distribution, le marché est segmenté en circuit hors domicile et circuit domicile. Par géographie, le marché est segmenté en Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique. Pour chaque segment, les prévisions de marché sont fournies en valeur (USD) et en volume (tonnes).

| Limonade plate |

| Limonade gazeuse |

| Concentrés et mélanges en poudre de limonade |

| Limonade glacée (slush) |

| Sucré au sucre |

| Édulcorants artificiels faibles/sans calorie |

| Édulcorants naturels non nutritifs (stévia, fruit du moine) |

| Nature |

| Aromatisée |

| Bouteilles PET |

| Canettes en aluminium |

| Cartons aseptiques |

| Pochettes et sachets |

| Fontaine/en vrac |

| Circuit hors domicile | |

| Circuit domicile | Supermarchés/hypermarchés |

| Épiceries/magasins de proximité | |

| Magasins de vente au détail en ligne | |

| Autre canal de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Limonade plate | |

| Limonade gazeuse | ||

| Concentrés et mélanges en poudre de limonade | ||

| Limonade glacée (slush) | ||

| Par type d'édulcorant | Sucré au sucre | |

| Édulcorants artificiels faibles/sans calorie | ||

| Édulcorants naturels non nutritifs (stévia, fruit du moine) | ||

| Par saveur | Nature | |

| Aromatisée | ||

| Par format d'emballage | Bouteilles PET | |

| Canettes en aluminium | ||

| Cartons aseptiques | ||

| Pochettes et sachets | ||

| Fontaine/en vrac | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit domicile | Supermarchés/hypermarchés | |

| Épiceries/magasins de proximité | ||

| Magasins de vente au détail en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la limonade en 2026 ?

La taille du marché de la limonade s'élève à 13,37 milliards USD en 2026, en route vers 18,84 milliards USD d'ici 2031.

Quel CAGR est attendu pour la limonade entre 2026 et 2031 ?

La catégorie devrait croître à un CAGR de 7,1 % au cours de la période 2026-2031.

Quel format de produit connaîtra la croissance la plus rapide ?

La slush de limonade glacée devrait afficher un CAGR de 8,56 %, dépassant les segments plate, gazeuse et en poudre.

Pourquoi les édulcorants naturels gagnent-ils du terrain ?

Les plafonds réglementaires sur le sucre et les consommateurs soucieux de leur santé favorisent la stévia et le fruit du moine, stimulant un CAGR de 8,47 % pour les références sucrées naturellement.

Dernière mise à jour de la page le: