Tamaño y Participación del Mercado de Jugo de Manzana

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 20.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.39% CAGR |

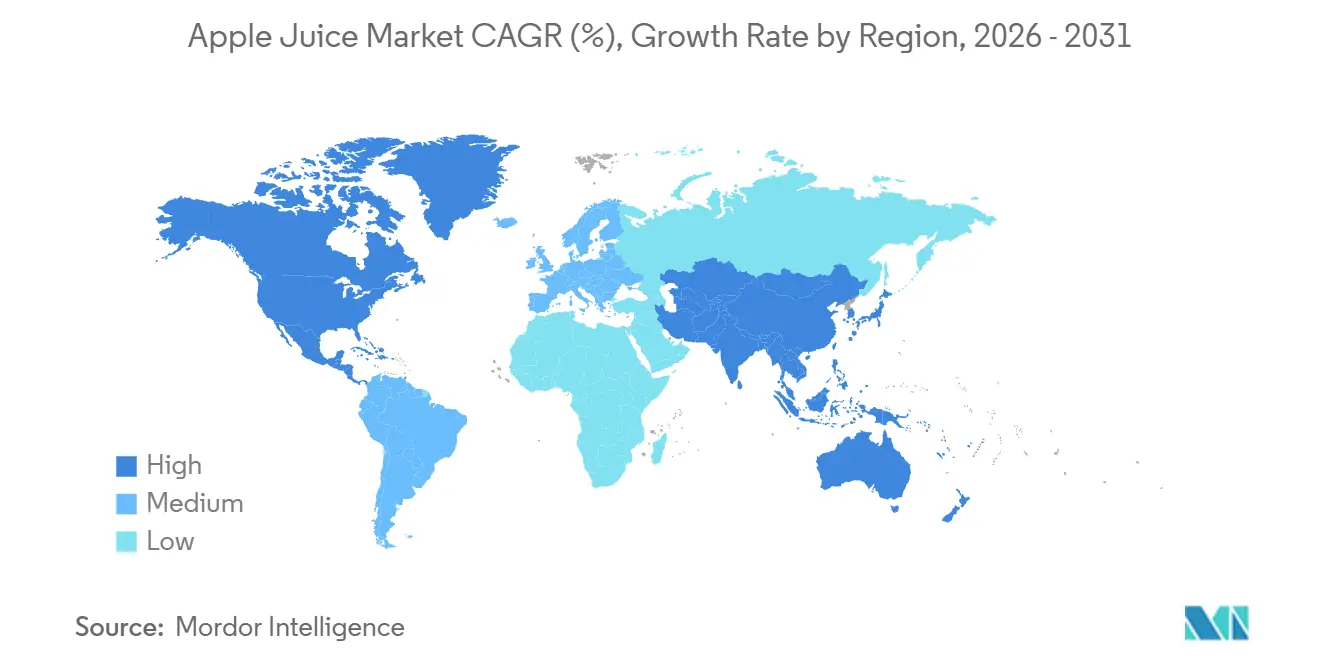

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jugo de Manzana por Mordor Intelligence

El mercado de jugo de manzana alcanzó USD 19.560 millones en 2025, se espera que llegue a USD 20.770 millones en 2026 y se prevé que alcance USD 28.320 millones en 2031, avanzando a una CAGR del 6,39% durante 2026-2031. Esta trayectoria refleja la preferencia sostenida de los consumidores por bebidas convenientes y nutritivas en medio de una creciente conciencia sobre la salud y patrones de consumo en movimiento. Los envases portátiles, especialmente las bolsitas, están redefiniendo el consumo en movimiento, impulsando el crecimiento a medida que las escuelas y las tiendas de conveniencia amplían sus listados de porciones individuales. América del Norte lidera el mercado, impulsada por rutinas de desayuno establecidas y la demanda institucional, mientras que Asia-Pacífico ha emergido como la región de más rápido crecimiento, impulsada por la urbanización, el aumento del gasto de la clase media y la modernización del comercio minorista en China, India y el Sudeste Asiático. La diferenciación estratégica se centra en el etiquetado varietal, la fortificación funcional, la certificación orgánica y la innovación en envases para mitigar la presión sobre los precios de las materias primas. Persiste una tensión crítica en el lado de la oferta, ya que China suministra aproximadamente dos tercios de las importaciones estadounidenses de concentrado de jugo de manzana, lo que genera exposición a cambios en la política comercial, escrutinio de calidad y riesgos geopolíticos. Mientras tanto, el abastecimiento alternativo de Polonia, Turquía, Ucrania y Moldavia se está expandiendo para diversificar la adquisición de materias primas.

Conclusiones Clave del Informe

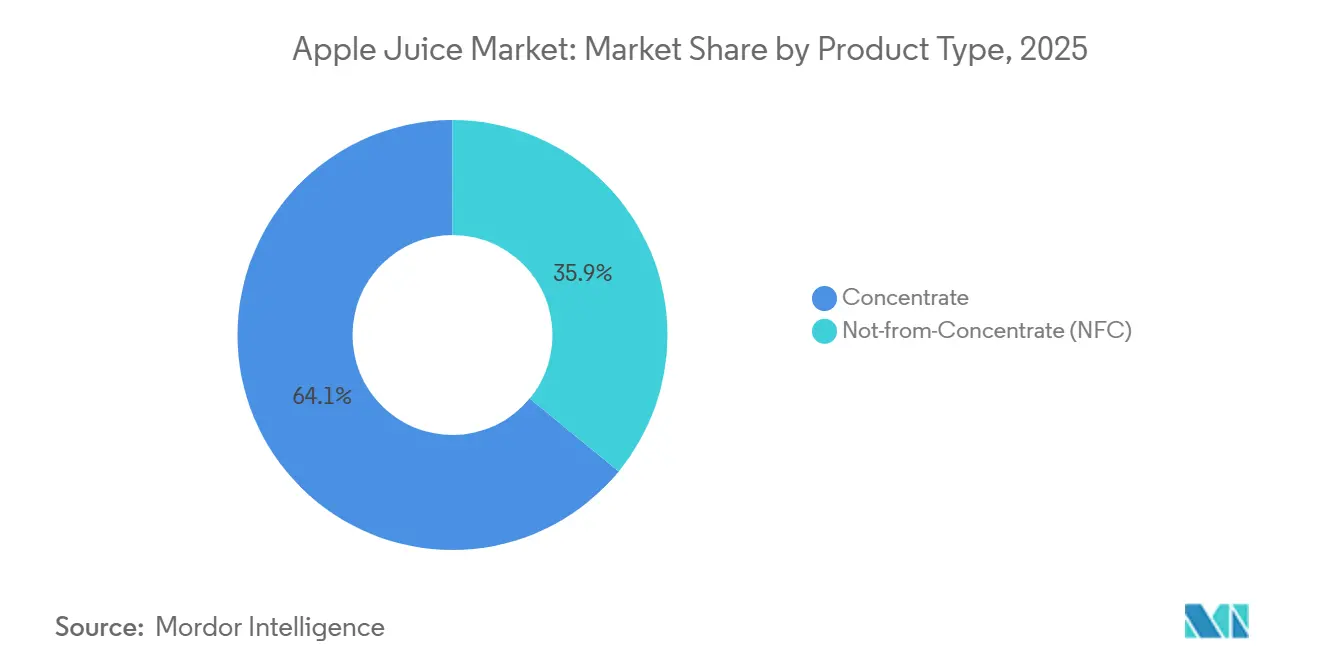

- Por tipo de producto, el concentrado representó el 64,04% de la participación en el tamaño del mercado de jugo de manzana en 2025, mientras que el No a partir de Concentrado (NFC) proyecta una CAGR líder del segmento del 7,24% hasta 2031.

- Por naturaleza, los productos convencionales representaron el 88,23% de las ventas de 2025, mientras que el jugo orgánico registra el crecimiento más rápido con una CAGR del 8,05% durante 2026-2031.

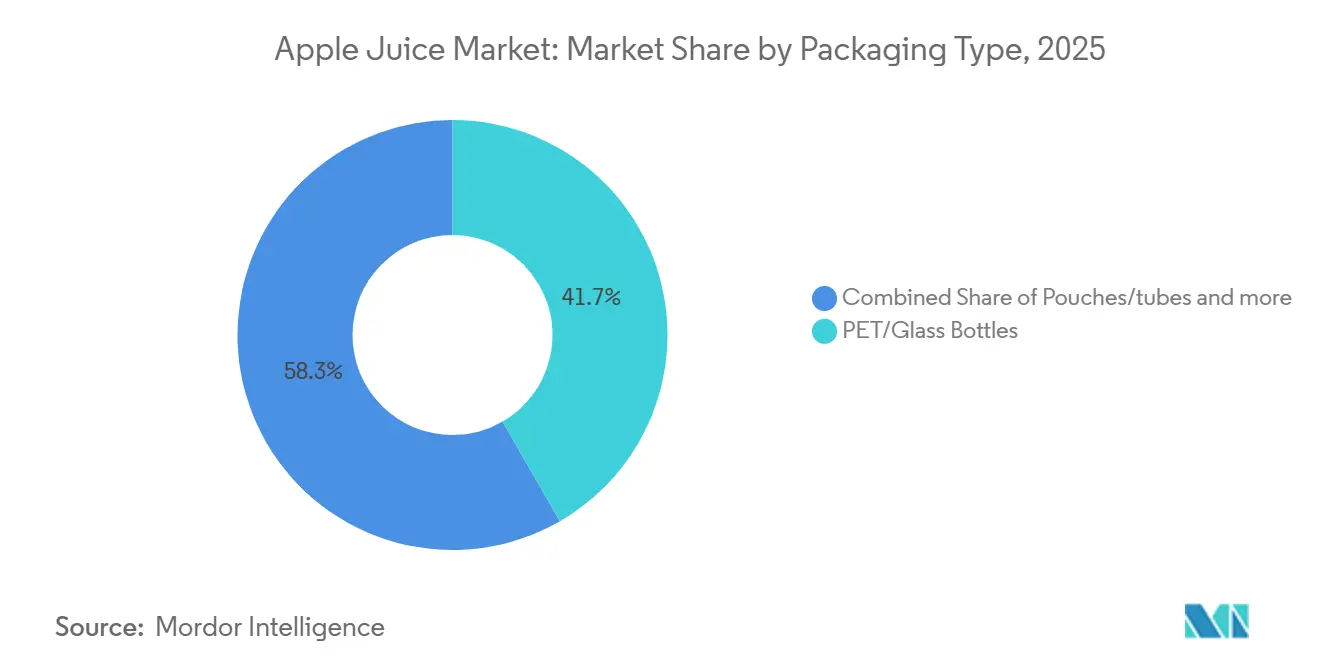

- Por tipo de envase, las botellas PET/vidrio lideraron con el 41,67% de los ingresos de 2025; las bolsitas/tubos ofrecen el mayor potencial de crecimiento con una CAGR del 8,22% hasta 2031.

- Por canal de distribución, los canales minoristas representaron el 73,21% de la facturación global de 2025, pero el servicio de alimentos y HoReCa se están expandiendo a una CAGR del 6,89% de 2026 a 2031.

- Por geografía, América del Norte dominó con una participación del 37,66% en 2025 y Asia-Pacífico está previsto que registre la CAGR más rápida del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Jugo de Manzana

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de envases de jugo para consumo en movimiento | +0.9% | América del Norte y Europa Occidental lideran; emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente demanda de jugos en los menús de desayuno de hoteles | +0.7% | Global, con picos regionales (América del Norte en otoño/invierno; Asia-Pacífico en Año Nuevo Lunar; Oriente Medio en Ramadán) | Mediano plazo (2-4 años) |

| Creciente preferencia por jugos premium y orgánicos | +1.2% | Global, particularmente América del Norte y Europa | Largo plazo (≥4 años) |

| Promociones estacionales y consumo impulsado por festividades | +0.5% | Global, con mayor impacto en mercados emergentes que construyen confianza de marca | Corto plazo (≤2 años) |

| Campañas de marketing que destacan los beneficios para el bienestar | +0.8% | América del Norte y Europa Occidental lideran; emergente en Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Atracción del consumidor hacia marcas reconocibles | +0.6% | Global, con picos regionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de envases de jugo para consumo en movimiento

Los formatos de porción individual y portátiles están transformando la distribución del jugo de manzana a medida que la urbanización y los estilos de vida acelerados impulsan la demanda de opciones de bebidas convenientes para consumo en movimiento. Las tiendas de conveniencia priorizan cada vez más las bolsitas y latas de jugo de manzana, atendiendo las compras por impulso y las loncheras de los niños. Además, la creciente preferencia por opciones de bebidas más saludables entre los consumidores ha impulsado aún más la demanda de productos de jugo de manzana en porciones individuales. La introducción por parte de Tetra Pak de tecnología de barrera a base de papel para envases asépticos en España, con hasta un 92% de contenido renovable y una huella de carbono un 43% menor verificada por Carbon Trust en comparación con los envases de papel de aluminio, destaca la creciente importancia de las soluciones de envase sostenibles. Esta innovación posiciona el envase ecológico para consumo en movimiento como un diferenciador competitivo clave para las marcas premium de jugo de manzana. Además, los formatos de bolsa en caja, que ofrecen dispensación hermética y oxidación reducida, están ganando popularidad en los canales de servicio de alimentos e institucionales. Estos formatos abordan necesidades críticas como la eficiencia de costos por porción y la frescura extendida tras la apertura, lo que los convierte en una opción atractiva para el consumo a granel en hoteles, restaurantes y servicios de catering.

Creciente demanda de jugos en el menú de desayuno de hoteles

El jugo sigue siendo un elemento básico del desayuno en el servicio de alimentos, con consumidores que frecuentemente piden jugo de manzana durante las horas del desayuno. Los operadores están diferenciando sus ofertas a través de opciones de jugo recién exprimido, funcional y de temporada. El jugo de manzana se incorpora frecuentemente en mezclas de múltiples ingredientes, como el Super Greens de Snooze (col rizada, pepino, apio, jengibre, manzana, limón, agave) y el Morning Meditation de First Watch (naranja, limón, cúrcuma, jengibre, agave, remolacha), aprovechando la dulzura natural de la manzana para equilibrar las notas de verduras y especias. Los hoteles premium y los locales de brunch están introduciendo degustaciones de jugos y porciones pequeñas acompañadas de bocados, tomando prestado el formato de las catas de vino para fomentar la prueba y las ventas adicionales. El movimiento de sobriedad consciente está expandiendo los programas de bebidas no alcohólicas, donde los jugos de manzana de una sola fruta y los cócteles sin alcohol a base de manzana sirven como alternativas sofisticadas al alcohol, atrayendo a experiencias gastronómicas centradas en el bienestar e inclusivas. La sidra de manzana especiada con anís estrellado y otras preparaciones de inspiración culinaria se presentan en bares emergentes de temporada navideña, posicionando el jugo de manzana como un ingrediente versátil para ofertas de tiempo limitado y menús de temporada.

Creciente preferencia por jugos premium y orgánicos

Las ventas de jugo de manzana orgánico han experimentado un crecimiento significativo, impulsadas por la creciente demanda de los consumidores de productos con etiqueta limpia. El mercado de bebidas orgánicas de EE. UU. ha mostrado un sólido desempeño, con ventas en el segmento de bebidas orgánicas en crecimiento, junto con la creciente popularidad de nuevas variedades de manzana orgánica [1]Organic Trade Association, "Crecimiento del Mercado Orgánico de EE. UU. se Aceleró en 2024", ota.com. Esta tendencia refleja una preferencia por evitar pesticidas sintéticos, adoptar opciones no transgénicas y alinearse con tendencias dietéticas populares como la dieta cetogénica y la paleo. El procesamiento no a partir de concentrado, que retiene el sabor natural, el color y los beneficios nutricionales mediante una exposición mínima al calor, se percibe como más natural y continúa teniendo precios premium a pesar de ofrecer perfiles nutricionales similares al jugo reconstituido. Además, las variantes de jugo de manzana prensado en frío y turbio, conocidas por preservar los polifenoles y antioxidantes, están ganando terreno. Estas variantes están cada vez más disponibles en tiendas especializadas y plataformas de comercio electrónico, frecuentemente comercializadas con atributos como bajo contenido calórico, certificación orgánica o beneficios funcionales para la salud. Se espera que el creciente enfoque en el consumo consciente de la salud y las prácticas de producción sostenible impulse aún más la demanda de jugo de manzana orgánico y mínimamente procesado en los próximos años.

Promociones estacionales y consumo impulsado por festividades

Las promociones estacionales aprovechan esta demanda cíclica, con minoristas que destacan prominentemente el jugo de manzana y la sidra en exhibiciones de septiembre a noviembre junto con paquetes de comidas de Halloween y Acción de Gracias. Estas promociones a menudo incluyen sugerencias de recetas, como cócteles o postres a base de sidra de manzana, para impulsar la participación del consumidor. En Oriente Medio, el Ramadán impulsa un mayor consumo de jugos para las comidas de iftar, con mezclas de jugo de manzana y variantes fortificadas posicionadas como soluciones de hidratación y energía tras el ayuno. De manera similar, los mercados de Asia-Pacífico experimentan picos de demanda durante el Año Nuevo Lunar y el Festival del Medio Otoño, donde regalar conjuntos de jugos premium y jugo de manzana orgánico es una tradición común. Los envases específicos para festividades, los sabores de edición limitada (por ejemplo, manzana especiada, manzana con canela) y las promociones de paquetes múltiples permiten a las marcas capturar volumen incremental y fomentar la prueba durante los períodos de mayor tráfico. Además, las marcas están aprovechando las campañas de marketing digital y las asociaciones con influenciadores para destacar la versatilidad del jugo de manzana en recetas y celebraciones festivas. La planificación de inventario y la alineación del marketing con estos picos estacionales son fundamentales para maximizar las ventas y minimizar las reducciones de precio posteriores a la temporada, particularmente para los productos No a partir de Concentrado (NFC) perecederos y los productos prensados en frío con vidas útiles más cortas.

Preocupaciones por el alto contenido de azúcar entre los consumidores

El jugo de manzana contiene azúcar y carece de la fibra presente en las manzanas enteras, lo que lleva a una absorción rápida de glucosa y una menor saciedad. Las regulaciones de etiquetado nutricional en el frente del envase de Health Canada, aplicadas a partir de enero de 2026, requerirán advertencias de "alto en azúcares" en la mayoría de los productos de jugo de manzana cuando el contenido de azúcar supere el 15% del valor diario por cantidad de referencia [2]Health Canada, "Guía de etiquetado del símbolo nutricional en el frente del envase para la industria", canada.ca. Se espera que esta regulación disuada a los consumidores conscientes de la salud y limite las afirmaciones promocionales en los paneles de exhibición principales. Además, las pautas pediátricas de la Academia Estadounidense de Pediatría recomiendan restringir la ingesta de jugo a 4 oz diarias para niños de 1 a 3 años, 6 oz para edades de 4 a 6 años y 8 oz para edades de 7 a 18 años, mientras que desaconsejan el consumo de jugo para bebés menores de 12 meses. Estas pautas restringen aún más el principal grupo demográfico de consumidores. En respuesta, las marcas están introduciendo opciones de jugo diluido, formulaciones con azúcar reducida y mezclas funcionales que incorporan verduras, especias o proteínas para mejorar los perfiles nutricionales y atraer a los padres centrados en el bienestar. Sin embargo, la reformulación plantea desafíos, ya que puede alterar el sabor y afectar la aceptación del consumidor. Además, el etiquetado "sin azúcar añadida" no aborda las preocupaciones sobre el impacto glucémico de los azúcares naturalmente presentes, lo que limita la efectividad de estas estrategias para abordar completamente el escrutinio sobre el contenido de azúcar.

Volatilidad en los precios de las materias primas de manzana

Los precios de las materias primas de manzana están influenciados por la variabilidad de la cosecha, los impactos climáticos, la inflación de los costos laborales y los cambios en la política comercial, lo que crea desafíos de adquisición para los procesadores de jugo. Los costos laborales crecientes han aumentado debido a las tasas de salario mínimo más altas del programa H-2A y al cumplimiento normativo, duplicando los costos de equilibrio para algunos huertos y amenazando su viabilidad a largo plazo. La producción de manzanas en Europa para 2025-2026 ha sido revisada al alza a 10,9-11,0 millones de toneladas; sin embargo, los problemas de calidad han redirigido mayores volúmenes hacia el procesamiento, equilibrando el potencial del mercado fresco mientras se ajustan las existencias más adelante en la temporada [3]Poland Fruits Trade Cooperation, "Prognosfruit 2025/2026: Producción de Manzanas y Peras de la UE Revisada al Alza", polandfruits.pl. En China, las exportaciones de concentrado de jugo de manzana han disminuido significativamente, de 1.031.000 toneladas en 2007 a 268.000 toneladas en 2023, debido al aumento del consumo interno y las preocupaciones sobre calidad y seguridad. Esto ha obligado a los importadores estadounidenses a diversificar el abastecimiento hacia países como Polonia, Turquía, Ucrania y Moldavia, donde los menores costos laborales y las condiciones de producción favorables ofrecen precios competitivos, pero introducen nuevos riesgos en la cadena de suministro. Para mitigar la volatilidad de precios y garantizar una disponibilidad constante de materias primas, los procesadores están adoptando contratos a plazo, invirtiendo en agricultura de precisión y pronóstico de rendimiento, y construyendo relaciones con múltiples proveedores regionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Concentrado Enfrenta el Desafío de Calidad del NFC

El concentrado de jugo de manzana representó el 64,04% de la participación de mercado en 2025, impulsado por sus ventajas de costo, vida útil extendida y facilidad de transporte. Estos factores hacen del concentrado el formato preferido para los fabricantes a gran escala, los operadores de servicio de alimentos y los mercados de exportación. El proceso de producción del concentrado implica la eliminación del agua mediante evaporación, reduciendo el volumen y el peso. Esta reducción disminuye los costos logísticos y permite el almacenamiento a temperatura ambiente, lo cual es crucial para los mercados con infraestructura de cadena de frío limitada. A pesar de una disminución respecto a los picos históricos, las exportaciones de jugo de manzana concentrado de China aún suministraron aproximadamente dos tercios de las importaciones estadounidenses de concentrado de jugo de manzana en años recientes, lo que subraya el papel del concentrado como una materia prima comercializable y un componente clave de la cadena de suministro global. El concentrado sigue siendo dominante en los segmentos sensibles al precio, los productos de marca propia y el suministro de ingredientes a granel para los fabricantes de alimentos.

Se proyecta que el jugo de manzana no a partir de concentrado (NFC) crezca a una CAGR del 7,24% hasta 2031, impulsado por la percepción de los consumidores de que los productos NFC son más naturales, retienen un sabor y aroma superiores y preservan niveles más altos de vitamina C y polifenoles en comparación con el jugo reconstituido. El procesamiento NFC minimiza la exposición al calor y la oxidación, utilizando procesamiento de alta presión y logística de cadena de frío para mantener una calidad similar a la fresca. Este formato tiene precios premium a pesar de tener perfiles nutricionales similares al jugo a base de concentrado. Los procesadores están invirtiendo cada vez más en capacidad NFC para satisfacer la creciente demanda de premiumización. El NFC está bien posicionado para los niveles premium minoristas, las tiendas especializadas y los canales orgánicos, donde la percepción de calidad justifica precios más altos.

Por Naturaleza: El Auge Orgánico Desafía la Escala Convencional

El jugo de manzana convencional representó el 88,23% de la participación de mercado en 2025, impulsado por cadenas de suministro bien establecidas, métodos de producción rentables y amplia disponibilidad en los canales minoristas y de servicio de alimentos. El uso de fertilizantes sintéticos, pesticidas y tratamientos poscosecha en la producción convencional garantiza mayores rendimientos y menores pérdidas de cultivos, lo que permite a los procesadores adquirir manzanas a precios competitivos. Esta ventaja de costo permite a los fabricantes mantener flexibilidad de precios y atender a una amplia base de consumidores. El crecimiento del segmento también está respaldado por los avances en las tecnologías de procesamiento, que mejoran la vida útil y la calidad del producto mientras mantienen bajos los costos de producción. Se espera que el jugo de manzana convencional mantenga su posición de liderazgo a través de estrategias de precios orientadas al valor, amplias redes de distribución y disponibilidad constante del producto.

El jugo de manzana orgánico se está acelerando a una CAGR del 8,05% hasta 2031, captando la demanda de los consumidores de productos con etiqueta limpia, no transgénicos y libres de pesticidas, alineados con valores de salud y medioambientales. Los cambios estratégicos hacia el procesamiento orgánico cerca de las fuentes de los huertos tienen como objetivo reducir las emisiones y mejorar la eficiencia. Esta disparidad de costos limita la capacidad del jugo orgánico para competir en precio con las opciones convencionales. Sin embargo, la trayectoria de crecimiento del segmento indica una disposición sostenida de los consumidores a pagar una prima por los beneficios percibidos de salud y sostenibilidad. Los marcos regulatorios como USDA Organic, EU Organic y los estándares emergentes en la región Asia-Pacífico son fundamentales para el acceso al mercado orgánico y la confianza del consumidor.

Por Tipo de Envase: Las Botellas PET Lideran, las Bolsitas Capturan la Conveniencia

Las botellas PET/vidrio representaron el 41,67% del envasado de jugo de manzana en 2025, lo que refleja la familiaridad del consumidor, la compatibilidad con las estanterías minoristas y la versatilidad en tamaños de envase desde 250 ml de porción individual hasta formatos familiares de 1,5-2 litros. El PET ofrece propiedades ligeras, resistentes a roturas y reciclables, con tecnologías de PET con barrera de oxígeno que extienden la vida útil y protegen el sabor y el contenido vitamínico, lo que lo convierte en el material preferido para la distribución minorista convencional. Las botellas de vidrio, ejemplificadas por su calidad premium, nostalgia y valor como regalo, alcanzan precios más altos y diferenciación en estantería en los segmentos especializados y orgánicos. Las presiones de sostenibilidad están acelerando la adopción de envases reciclables, biodegradables y de contenido renovable, con marcas que equilibran las afirmaciones medioambientales, el cumplimiento normativo (por ejemplo, normas de gestión de residuos plásticos) y la disposición del consumidor a pagar por materiales ecológicos.

Las bolsitas/tubos se están expandiendo a una CAGR del 8,22% hasta 2031, impulsados por la portabilidad, la conveniencia de porción individual y el atractivo para los niños y los consumidores en movimiento. Estos formatos son particularmente populares en los programas de almuerzo escolar, actividades al aire libre y escenarios de viaje debido a sus diseños ligeros y resistentes a derrames. Las innovaciones como los vertedores resellables, los materiales ecológicos y el branding vibrante están mejorando aún más su atractivo. Los envases asépticos Tetra Pak, aunque no cuantificados por separado en la segmentación, tuvieron una participación significativa en la distribución de jugo a temperatura ambiente, y el lanzamiento en diciembre de 2025 por parte de Tetra Pak de tecnología de barrera a base de papel en España, con hasta un 92% de contenido renovable y una huella de carbono un 43% menor frente a los envases de papel de aluminio, posiciona el envasado aséptico sostenible como un diferenciador competitivo para las marcas con conciencia medioambiental. Las latas, aunque son un segmento más pequeño, ofrecen durabilidad, enfriamiento rápido y compatibilidad con máquinas expendedoras, atrayendo a ocasiones de servicio de alimentos y compras por impulso. Los formatos de bolsa en caja, utilizados principalmente en los canales de servicio de alimentos e institucionales, proporcionan dispensación a granel rentable, frescura extendida tras la apertura gracias al diseño de bolsa colapsable que minimiza el contacto con el aire, y reducción de residuos de envase, lo que los hace atractivos para escuelas, cafeterías y servicios de catering.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Dominio Minorista, Aceleración del Servicio de Alimentos

Los canales minoristas representaron el 73,21% de la distribución de jugo de manzana en 2025, abarcando supermercados, hipermercados, tiendas especializadas, comercio minorista en línea y otros puntos de venta que atienden el consumo doméstico. Los supermercados e hipermercados impulsaron las ventas por volumen a través de amplias variedades, precios competitivos y visibilidad promocional, con una participación significativa del jugo de frutas vendido en formatos PET de 1 litro y 1,5 litros. Las tiendas especializadas, aunque de menor volumen absoluto, se enfocaron en ofertas de jugo de manzana orgánico, premium y prensado en frío que generaron mayores márgenes y atrajeron a compradores conscientes de la salud. El comercio minorista en línea ganó terreno con modelos de suscripción y plataformas de venta directa al consumidor, lo que permitió a las marcas de nicho y orgánicas llegar a los consumidores sin distribución minorista tradicional, reduciendo los costos de intermediarios y fomentando relaciones directas con los clientes.

Se proyecta que los canales de servicio de alimentos/HoReCa crezcan a una CAGR del 6,89% hasta 2031, impulsados por la innovación en los menús de desayuno, las ofertas de jugos premium en hoteles y restaurantes, y los programas de jugo recién exprimido que mejoran las experiencias gastronómicas. Las tendencias de sobriedad consciente y bienestar están expandiendo los programas de bebidas no alcohólicas en bares y restaurantes, donde el jugo de manzana y los cócteles sin alcohol a base de manzana sirven como alternativas sofisticadas al alcohol, capturando ocasiones de venta incrementales más allá del desayuno y el brunch tradicionales. Los canales de servicio de alimentos también se benefician de los formatos de envase a granel, como la bolsa en caja y los contenedores de 1.000 litros, que reducen los costos por porción y simplifican la gestión de inventario, haciendo del jugo de manzana una opción de bebida económica para escuelas, hospitales, aerolíneas y cafeterías corporativas.

Análisis Geográfico

América del Norte tuvo una participación de mercado del 37,66% en 2025, impulsada por rutinas de desayuno arraigadas, demanda institucional de escuelas y hospitales, y distribución minorista establecida en supermercados, tiendas de conveniencia y operadores de servicio de alimentos. Las presiones regulatorias se están intensificando, con el etiquetado de "alto en azúcares" en el frente del envase de Health Canada que potencialmente frena las compras por impulso y requiere que las marcas ajusten sus estrategias de marketing. El estatus de mercado maduro de América del Norte, la disminución del consumo de jugo per cápita y la competencia de bebidas alternativas restringen el crecimiento, aunque la premiumización, la expansión orgánica y la fortificación funcional ofrecen vías para sostener el crecimiento en valor incluso cuando el volumen se estanca.

Asia-Pacífico emergió como la región de más rápido crecimiento con una CAGR proyectada del 6,74% hasta 2031, impulsada por la urbanización, el aumento de los ingresos disponibles, la expansión de las poblaciones de clase media y la modernización del comercio minorista en China, India, Japón y el Sudeste Asiático. China domina las exportaciones de concentrado de manzana a nivel internacional, aunque el consumo interno está aumentando y los volúmenes de exportación han disminuido respecto a los picos históricos a medida que la prosperidad desplaza la demanda hacia la fruta fresca y las bebidas premium. India está experimentando un rápido crecimiento en el comercio minorista organizado y el comercio electrónico, mejorando la accesibilidad a los jugos envasados y permitiendo a las marcas llegar a ciudades de segundo y tercer nivel anteriormente desatendidas por la distribución tradicional. La población envejecida de Japón y la conciencia sobre la salud están impulsando la demanda de variantes de jugo de manzana funcionales y fortificadas enriquecidas con calcio, vitamina D y probióticos, mientras que Corea del Sur y Singapur exhiben un alto consumo de jugo per cápita y disposición a pagar primas por productos orgánicos y prensados en frío importados. Sin embargo, la competencia de los jugos de frutas tropicales localmente abundantes (mango, guayaba, piña) y los precios más bajos de los productos nacionales presentan desafíos para la penetración del jugo de manzana.

El mercado de jugo de manzana de Europa se beneficia de un fuerte consumo de jugo 100%. La cosecha de manzanas de la UE 2025-2026 fue revisada al alza a 10,9-11,0 millones de toneladas, clasificándose como la sexta cosecha más grande de la década, con Polonia, Alemania, Bélgica, Francia y los Países Bajos contribuyendo con la mayor parte de la revisión al alza. Las exportaciones de concentrado de jugo de manzana de Turquía aumentaron a 167.000 toneladas en 2023 con una sólida ventaja comparativa revelada (RCA >4), respaldada por condiciones de producción favorables y estructuras de menor costo. Alemania, el Reino Unido y los Países Bajos son los principales importadores, con Alemania recibiendo históricamente la mayoría de las exportaciones de concentrado de jugo de manzana de Polonia, aunque los destinos de exportación de Polonia se han diversificado en años recientes. El énfasis de Europa en la sostenibilidad, el envasado reciclable y la certificación orgánica está impulsando la innovación, con marcas que adoptan barreras a base de papel, plástico reducido y producción neutra en carbono para cumplir con las expectativas de los consumidores y los reguladores.

Panorama Competitivo

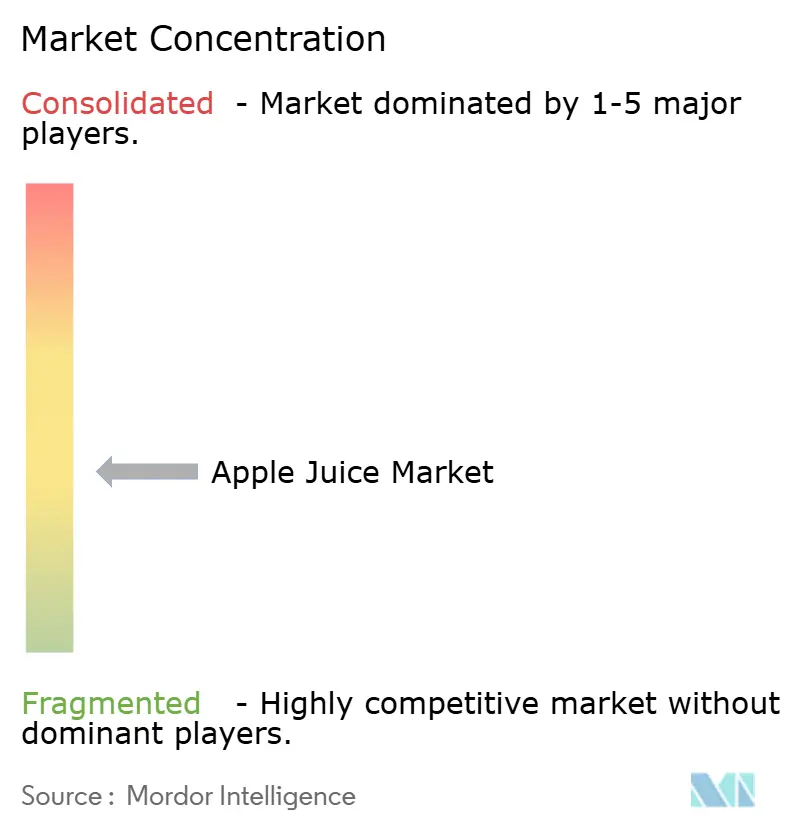

El mercado de jugo de manzana exhibe una consolidación moderada, caracterizada por una mezcla de conglomerados multinacionales de bebidas, cooperativas regionales, proveedores de marca propia y marcas orgánicas de nicho que compiten en varios niveles de precios, canales de distribución y formatos de producto. Los principales actores multinacionales como The Coca-Cola Company (Minute Maid), PepsiCo (Tropicana) y Kraft Heinz (Capri Sun) aprovechan sus extensas redes de distribución global, sólido valor de marca y grandes capacidades de marketing para dominar los canales minoristas convencionales y de servicio de alimentos. Mientras tanto, las cooperativas de agricultores como Tree Top y Knouse Foods tienen una capacidad de procesamiento significativa y ventajas en el abastecimiento de materias primas en América del Norte, lo que permite la integración vertical y la eficiencia de costos. Por ejemplo, Tree Top opera ocho instalaciones en Washington, Oregón y California, procesa aproximadamente 1.000 millones de libras de fruta anualmente y suministra tanto productos de consumo de marca como ingredientes a granel a los principales fabricantes de alimentos y bebidas, incluidos PepsiCo y Quaker.

La diferenciación estratégica en el mercado se centra en el etiquetado varietal (por ejemplo, Honeycrisp, Cosmic Crisp), la fortificación funcional (por ejemplo, calcio, vitamina D, probióticos), la certificación orgánica y la innovación en envases para mitigar las presiones de precios de las materias primas y justificar los precios premium. Las oportunidades de crecimiento incluyen las mezclas funcionales de jugo de manzana (por ejemplo, manzana-jengibre-cúrcuma, manzana-chía), las reformulaciones bajas en azúcar, las soluciones de envasado sostenible (por ejemplo, barreras a base de papel, materiales biodegradables) y los canales de comercio electrónico directo al consumidor que evitan los intermediarios minoristas tradicionales, lo que permite mayores márgenes y una mejor recopilación de datos del consumidor. Los disruptores emergentes en el mercado incluyen las empresas emergentes de jugo prensado en frío, las marcas enfocadas en lo orgánico que enfatizan la trazabilidad y la narrativa de origen, y los co-fabricantes que ofrecen soluciones de fabricación flexibles para marcas más pequeñas que buscan entrar al mercado sin inversiones de capital significativas.

Los avances tecnológicos como la agricultura de precisión, el pronóstico de rendimiento, la trazabilidad mediante cadena de bloques y las innovaciones en el procesamiento aséptico están permitiendo a los procesadores optimizar la utilización de materias primas, reducir el desperdicio, garantizar la seguridad alimentaria y satisfacer las demandas de los minoristas y los reguladores en materia de transparencia y sostenibilidad. Sin embargo, la intensa competencia, la consolidación de los minoristas y la sensibilidad al precio de los consumidores continúan restringiendo la rentabilidad. Muchos productores enfrentan precios por debajo de los costos de producción, mientras que los procesadores operan con márgenes reducidos, lo que requiere mejoras continuas en eficiencia, ventajas de escala e innovación de productos para seguir siendo viables en este mercado maduro y mercantilizado.

Líderes de la Industria del Jugo de Manzana

The Coca-Cola Company

PepsiCo Inc.

Tree Top Inc.

Old Orchard Brands, LLC

Mott's LLP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Tree Top Inc. anunció planes para adquirir 40 acres del Puerto de Benton adyacentes a su instalación en Prosser, Washington, por aproximadamente USD 2 millones, con inversiones propuestas de USD 22-25 millones para desarrollar un nuevo almacén y, eventualmente, instalaciones de fabricación en el sitio.

- Febrero de 2026: Refresco acordó adquirir SunOpta en una transacción en efectivo que valora a SunOpta en USD 6,50 por acción, por un monto de aproximadamente USD 1.100 millones. La adquisición, que se espera cierre en el segundo trimestre de 2026, tiene como objetivo expandir la presencia de Refresco en el mercado de bebidas a base de plantas mientras fortalece su presencia en América del Norte para lograr una cartera geográfica más equilibrada.

- Octubre de 2025: Manzana Products Co. trasladó toda su operación de California a Sunnyside, Washington, arrendando y desarrollando una instalación de 275.895 pies cuadrados (antiguo sitio de Seneca Foods) para producir jugos de manzana orgánicos, puré de manzana, salsas y vinagre de sidra.

- Octubre de 2025: ALCA Corp lanzó los primeros productos llenados en el nuevo sistema de bolsita aséptica con vertedor en línea SIG Prime 55 de SIG, con esterilización de bolsitas en línea, capacidad de llenado de hasta 55 bolsitas por minuto y volúmenes de llenado de 30-500 ml, reduciendo los costos operativos y habilitando bolsitas asépticas con vertedor para marcas de jugo en el comercio minorista.

Alcance del Informe del Mercado Global de Jugo de Manzana

El mercado de jugo de manzana está segmentado por tipo de producto, naturaleza, envase, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en concentrado de jugo de manzana y no a partir de concentrado (NFC). Por naturaleza, el mercado está segmentado en convencional y orgánico. Por envase, el mercado ha sido segmentado en botellas PET/vidrio, Tetra Pak, latas, bolsitas/tubos y otros. Por canales de distribución, el mercado ha sido segmentado en servicio de alimentos/HoReCa y minorista. Por minorista, el mercado ha sido segmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Por geografía, el mercado ha sido segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD) y el volumen (Toneladas).

| Concentrado de Jugo de Manzana |

| No a partir de Concentrado (NFC) |

| Orgánico |

| Convencional |

| Botellas PET/Vidrio |

| Tetra Pak |

| Latas |

| Bolsitas/Tubos |

| Otros |

| Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur |

| Por Tipo de Producto | Concentrado de Jugo de Manzana | |

| No a partir de Concentrado (NFC) | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Tipo de Envase | Botellas PET/Vidrio | |

| Tetra Pak | ||

| Latas | ||

| Bolsitas/Tubos | ||

| Otros | ||

| Por Canal de Distribución | Servicio de Alimentos/HoReCa | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de jugo de manzana?

El tamaño del mercado de jugo de manzana es de USD 19.560 millones en 2025 y se prevé que alcance USD 28.300 millones en 2031.

¿Qué región registrará el avance más rápido hasta 2031?

Se prevé que Asia-Pacífico logre una CAGR del 6,74% impulsada por la urbanización, la modernización del comercio minorista y el aumento del gasto de la clase media.

¿Qué formato de envase está creciendo más rápidamente?

Las bolsitas y los tubos, impulsados por la demanda de loncheras escolares y las mejoras en la tecnología aséptica, se están expandiendo a una CAGR del 8,22%.

¿Por qué los productos NFC están ganando participación frente al concentrado?

El NFC retiene un sabor más fresco y hasta un 30% más de vitamina C, lo que respalda una CAGR del 7,24% a pesar de los mayores costos logísticos.

¿Qué tamaño tiene el segmento orgánico y qué tan rápido está creciendo?

El jugo orgánico representó el 11,77% de las ventas de 2025 y está escalando a una CAGR del 8,05% impulsado por las tendencias de etiqueta limpia y premium.

Última actualización de la página el: