Taille et parts du marché des protéines animales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.32 Milliards de dollars |

| Taille du Marché (2031) | 13.46 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

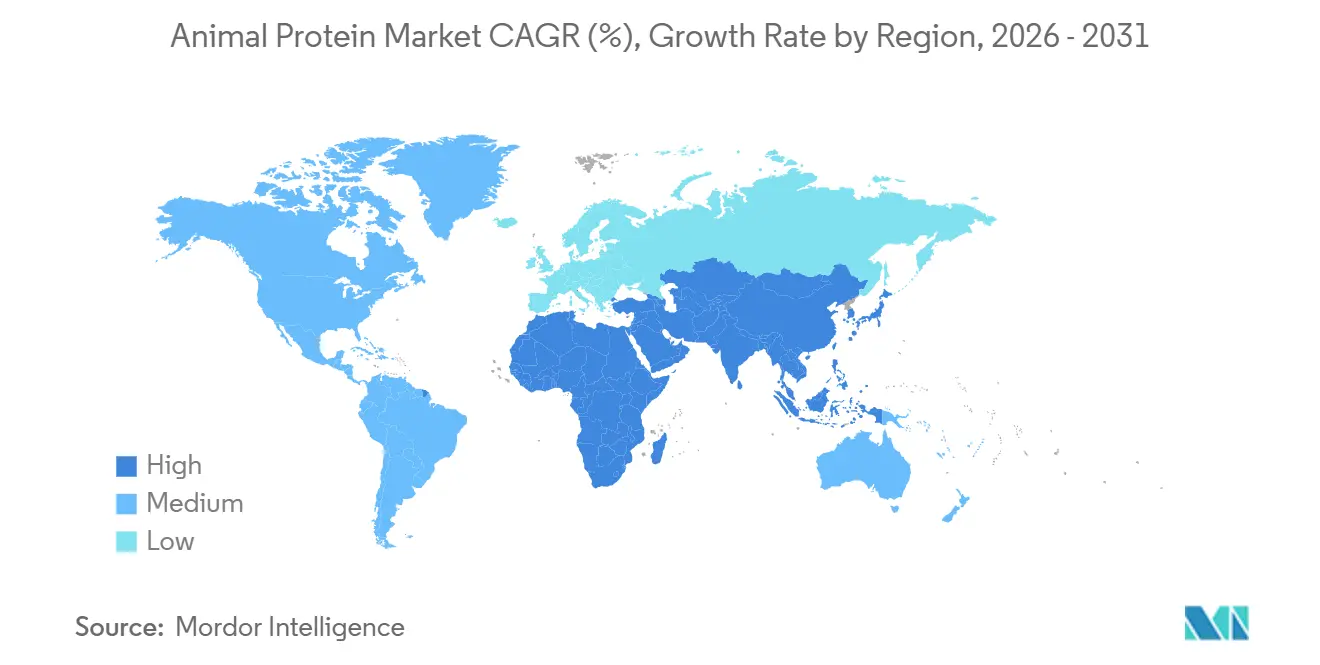

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

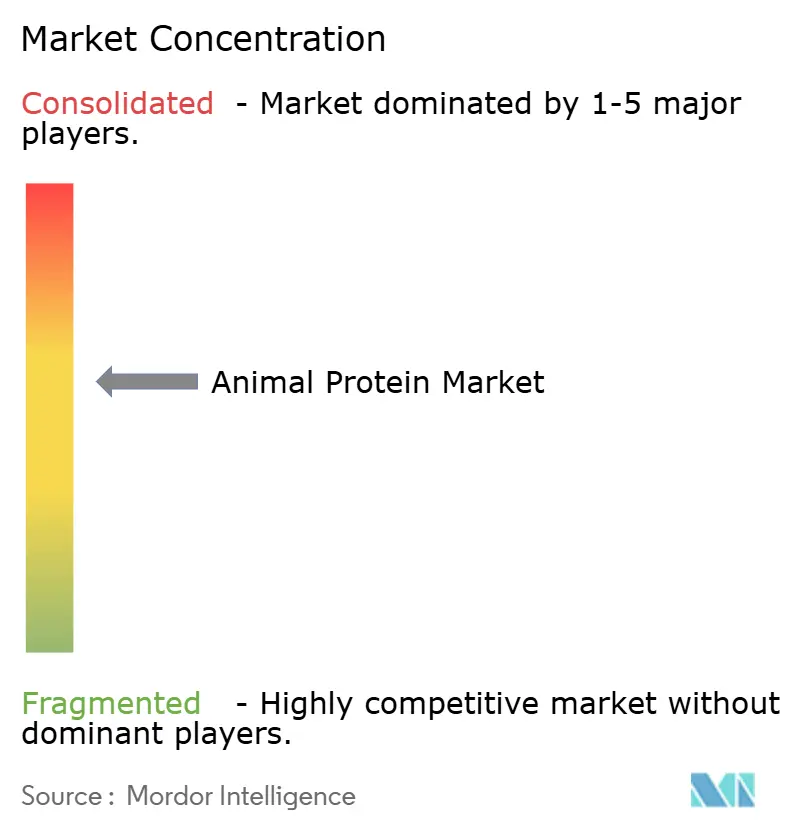

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des protéines animales par Mordor Intelligence

La taille du marché des protéines animales était évaluée à 9,79 milliards USD en 2025 et devrait atteindre 10,32 milliards USD en 2026, puis 13,46 milliards USD d'ici 2031, avec un TCAC de 5,45 % sur la période 2026-2031. Cette croissance est portée par la sensibilisation croissante des consommateurs à la santé, à la nutrition et au bien-être fonctionnel, ainsi que par l'évolution des préférences alimentaires en faveur de sources de protéines de haute qualité et hautement biodisponibles. Le marché est également soutenu par l'adoption croissante d'aliments et de boissons enrichis en protéines, de compléments alimentaires et de produits de nutrition fonctionnelle, en phase avec l'accent mondial mis sur la forme physique, les modes de vie actifs et la prévention des maladies. Les avancées technologiques, notamment la filtration membranaire, l'hydrolyse enzymatique et le fractionnement des peptides, permettent aux fabricants de produire des protéines animales dotées d'une meilleure fonctionnalité, solubilité et de bénéfices spécifiques pour la santé, élargissant ainsi leur attrait dans divers scénarios de consommation.

Principaux enseignements du rapport

- Par type de protéine, la protéine de lactosérum a dominé le marché des protéines animales avec une part de marché de 25,56 % en 2025, tandis que le collagène devrait progresser à un TCAC de 5,76 % jusqu'en 2031.

- Par catégorie, les protéines conventionnelles représentaient 81,23 % du chiffre d'affaires de 2025, tandis que les variantes biologiques sont en passe d'atteindre un TCAC de 6,23 % jusqu'en 2031.

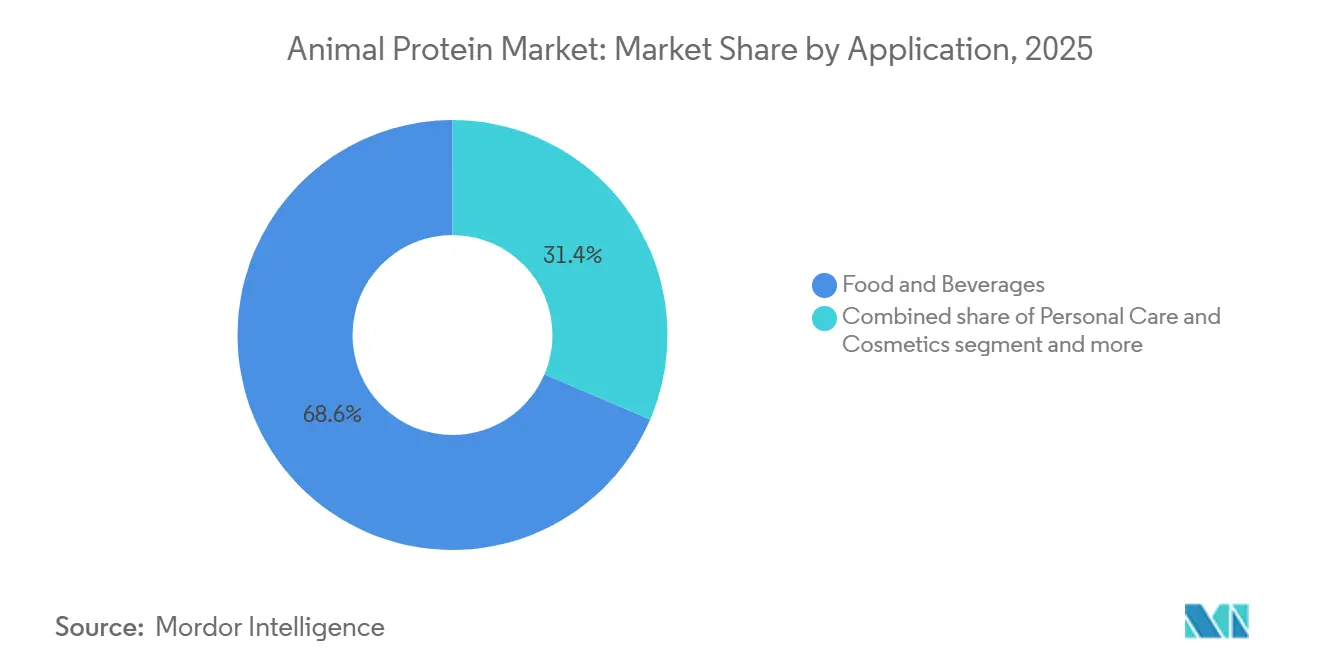

- Par application, l'alimentation et les boissons ont capté 68,58 % de la demande de 2025 ; les soins personnels et cosmétiques sont positionnés pour la croissance la plus rapide, avec un TCAC de 5,98 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 30,87 % en 2025, mais la région Asie-Pacifique devrait afficher un TCAC de 6,15 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des protéines animales

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La culture du fitness en plein essor stimule la demande de protéines | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Urbanisation et évolution des modes de vie | +0.8% | Cœur Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Innovation produit et technologique | +1.0% | Mondial, porté par les pôles de recherche et développement d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Croissance de l'aquaculture et des produits de la mer | +0.7% | Asie-Pacifique (Chine, Inde, Indonésie, Vietnam), débordement vers l'Amérique latine | Moyen terme (2-4 ans) |

| Réponses en matière de durabilité et de positionnement | +0.6% | Europe (pression réglementaire), Amérique du Nord (mandats d'entreprise), émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Utilisation fonctionnelle et nutraceutique des protéines | +0.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La culture du fitness en plein essor stimule la demande de protéines

L'essor mondial de la culture du fitness est devenu un moteur structurel significatif pour le marché des protéines animales, transformant la consommation de protéines d'un composant de niche de la nutrition sportive en une nécessité alimentaire grand public. La participation croissante aux séances de musculation en salle, à l'entraînement en force, au fitness fonctionnel, aux sports d'endurance et aux programmes de bien-être a accru la prise de conscience du rôle des protéines dans le développement musculaire, la récupération, la gestion du poids, la santé métabolique et le vieillissement actif. Les protéines animales sont particulièrement privilégiées dans les régimes axés sur le fitness en raison de leurs profils complets en acides aminés, de leur haute biodisponibilité et de leur digestibilité rapide, ce qui les rend essentielles pour la nutrition pré- et post-entraînement. Cette évolution a stimulé la demande de produits tels que les poudres de protéines, les boissons prêtes à boire, les produits laitiers enrichis, les barres et les aliments riches en protéines, élargissant la consommation de protéines au-delà des athlètes professionnels pour inclure les pratiquants de salle de sport occasionnels, les personnes âgées et les individus soucieux de leur santé. L'impact de cette tendance est particulièrement prononcé sur les marchés développés. Par exemple, la Health and Fitness Association a signalé environ 77 millions de membres dans des centres de fitness et des clubs de santé aux États-Unis en 2024, mettant en évidence une base de consommateurs substantielle et engagée qui soutient une demande soutenue de protéines animales de haute qualité [1]Source : Health and Fitness Association, « Nombre de membres dans les centres de fitness et clubs de santé aux États-Unis », healthandfitness.org.

Urbanisation et évolution des modes de vie

L'urbanisation rapide et les changements dans les modes de vie des consommateurs sont des moteurs clés côté demande pour le marché mondial des protéines animales, influençant les habitudes de consommation en termes de timing, de formats et de préférences. À mesure que les populations se concentrent de plus en plus dans les zones urbaines et périurbaines, les routines quotidiennes sont devenues plus contraintes par le temps et axées sur la commodité, souvent structurées autour d'emplois du temps centrés sur le travail. Cela a conduit à une préférence croissante pour les solutions alimentaires prêtes à consommer, prêtes à boire et portables. Les protéines animales sont particulièrement adaptées à ces tendances en raison de leur polyvalence fonctionnelle, de leur densité nutritionnelle et de leur compatibilité avec les formats d'aliments transformés et de commodité. Les consommateurs urbains font également preuve d'une plus grande sensibilisation à la nutrition, à la forme physique et à la santé préventive, stimulant la demande de produits enrichis en protéines tels que les produits de boulangerie, les boissons, les céréales de petit-déjeuner et les snacks. Ces produits offrent satiété et bénéfices fonctionnels tout en minimisant le temps de préparation des repas. De plus, l'évolution des modes de vie, notamment une plus grande participation à la vie active, des temps de trajet plus longs et l'adoption d'habitudes alimentaires occidentalisées, contribue à l'intégration accrue des protéines animales dans les repas et collations quotidiens, s'éloignant des régimes traditionnels préparés à la maison.

Innovation produit et technologique

L'innovation produit et technologique est devenue un moteur de croissance clé sur le marché mondial des protéines animales, améliorant les applications fonctionnelles, nutritionnelles et commerciales des protéines d'origine animale au-delà de la simple supplémentation alimentaire de base. Les technologies de traitement avancées, notamment la filtration membranaire et l'hydrolyse enzymatique, transforment la façon dont les protéines animales sont fractionnées, personnalisées et utilisées. Des techniques telles que l'ultrafiltration et la microfiltration permettent de séparer précisément le lactosérum en concentrés, isolats et peptides bioactifs, chacun conçu pour offrir des bénéfices fonctionnels spécifiques. L'hydrolyse enzymatique améliore encore la digestibilité et la biodisponibilité. Un exemple notable de cette innovation est la réception par Idaho Milk Products du prix Breakthrough Award for Dairy Ingredient Innovation 2024 pour IdaPlus 1090, un isolat de protéine de lait développé pour les boissons prêtes à boire. Cet ingrédient offre une solubilité rapide à l'eau froide, maintient une faible viscosité sur une durée de conservation de 24 mois et élimine le besoin de stabilisants phosphatés, répondant ainsi aux défis persistants de formulation dans les boissons à haute teneur en protéines. Ces avancées réduisent considérablement les complexités de formulation et améliorent les performances des produits.

Réponses en matière de durabilité et de positionnement

La durabilité et le positionnement stratégique sont devenus des moteurs significatifs sur le marché mondial des protéines animales, influençant les pratiques de production et les propositions de valeur des marques en réponse aux pressions environnementales, éthiques et réglementaires croissantes. Au lieu de freiner la croissance, les exigences en matière de durabilité favorisent l'innovation, la différenciation et la demande, les producteurs se concentrant sur des systèmes de production à moindre impact, l'efficacité des ressources et des modèles d'approvisionnement transparents. Les fabricants de protéines animales adoptent de plus en plus des pratiques d'économie circulaire, telles que l'utilisation de sous-produits pour minimiser les déchets tout en créant des ingrédients protéiques à haute valeur ajoutée. Ces initiatives améliorent non seulement les performances environnementales, mais répondent également aux besoins des marques alimentaires, de boissons et de compléments alimentaires qui cherchent à renforcer leurs références en matière de durabilité sans compromettre la fonctionnalité ou la nutrition. De plus, les producteurs améliorent le reporting de leur empreinte carbone, l'efficacité de l'utilisation de l'eau et l'approvisionnement responsable en aliments pour animaux, garantissant que les protéines animales restent compétitives face à un examen accru de la part des régulateurs et des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions environnementales et climatiques | -0.8% | Mondial, aigu en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Charges réglementaires et de conformité | -0.4% | Europe (EFSA), Amérique du Nord (FDA), Asie-Pacifique (autorités nationales variées) | Court terme (≤ 2 ans) |

| Préoccupations relatives au bien-être animal et à l'éthique | -0.5% | Europe, Amérique du Nord, émergent dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Pressions concurrentielles et de substitution | -0.6% | Mondial, porté par les pôles d'innovation d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions environnementales et climatiques

Les pressions environnementales et climatiques constituent un défi structurel significatif pour le marché mondial des protéines animales, impactant de plus en plus les coûts de production, les exigences réglementaires et la stabilité de l'approvisionnement à long terme. L'élevage et la production laitière font l'objet d'un examen continu en raison de leurs émissions de gaz à effet de serre, de leur forte consommation d'eau, de leur intensité d'utilisation des terres et de leur rôle dans la déforestation, notamment dans les zones à forte activité bovine et de cultures fourragères. À mesure que le changement climatique progresse, les événements météorologiques extrêmes tels que les sécheresses, les vagues de chaleur, les inondations et les régimes de précipitations irréguliers affectent directement la disponibilité des aliments pour animaux, la santé animale et la productivité. Ces facteurs contribuent à des taux de mortalité plus élevés, à une production de protéines incohérente et à des risques opérationnels accrus. Ces défis environnementaux entravent la capacité du secteur à augmenter efficacement sa production, élèvent les coûts et ajoutent de la complexité aux opérations agricoles et de transformation, menaçant en fin de compte la résilience, la rentabilité et la compétitivité mondiale du secteur.

Charges réglementaires et de conformité

Les exigences réglementaires et de conformité constituent un défi significatif pour le marché mondial des protéines animales, augmentant la complexité, les coûts et les risques opérationnels tout au long de la chaîne de valeur, notamment dans les domaines de l'élevage, de la transformation, de l'étiquetage et du commerce transfrontalier. Les producteurs sur ce marché doivent se conformer à des réglementations strictes relatives à la sécurité alimentaire, au bien-être animal, aux normes environnementales et à la traçabilité, qui varient considérablement selon les régions et sont soumises à des modifications continues. La conformité aux cadres tels que HACCP (Analyse des dangers et maîtrise des points critiques), BPF (Bonnes Pratiques de Fabrication) et les normes ISO (Organisation internationale de normalisation), ainsi que les réglementations sur les médicaments vétérinaires, les limites maximales de résidus (LMR) et l'étiquetage obligatoire des allergènes, nécessite des investissements continus dans des systèmes avancés de gestion de la qualité, des audits tiers, la documentation réglementaire et du personnel spécialisé en conformité. Pour les fournisseurs multinationaux, la navigation dans des systèmes réglementaires fragmentés ajoute une complexité supplémentaire à la formulation et à la standardisation des produits, augmente les charges administratives et retarde les délais d'entrée sur le marché. Ces facteurs limitent collectivement la scalabilité et la rentabilité, même si la demande de produits à base de protéines animales continue de croître.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de protéine : la domination de la protéine de lactosérum face à la disruption du collagène

En 2025, la protéine de lactosérum représentait une part de 25,56 % du marché mondial des protéines animales, s'imposant comme le type de protéine le plus important et le plus significatif sur le plan commercial. Cette domination est attribuée à ses bénéfices nutritionnels, à sa flexibilité de formulation et à ses applications étendues dans diverses industries. Le profil complet en acides aminés de la protéine de lactosérum, sa haute teneur en acides aminés à chaîne ramifiée (BCAA), sa digestibilité rapide et sa biodisponibilité supérieure en font un choix privilégié dans la nutrition sportive, les aliments fonctionnels, la nutrition médicale et les boissons enrichies. Contrairement aux protéines à digestion plus lente comme la caséine, la protéine de lactosérum s'aligne sur les préférences modernes des consommateurs pour la commodité, la nutrition nomade et les bénéfices fonctionnels immédiats, notamment dans des domaines tels que la récupération musculaire, la gestion du poids et la santé métabolique.

Le collagène émerge comme un segment de croissance significatif sur le marché mondial des protéines animales, avec un taux de croissance annuel composé (TCAC) projeté de 5,76 % jusqu'en 2031. Cette croissance est portée par l'expansion de ses applications, son alignement avec les tendances de consommation axées sur la santé et son utilisation croissante au-delà des produits alimentaires traditionnels. Contrairement aux protéines conventionnelles souvent associées à la construction musculaire ou à la satiété, le collagène est valorisé pour ses bénéfices fonctionnels et structurels pour la santé, notamment l'amélioration de l'élasticité cutanée, la santé des articulations, la solidité des os, la santé intestinale et le vieillissement en bonne santé. Ces attributs ont positionné le collagène comme un ingrédient clé dans les compléments alimentaires, les boissons fonctionnelles, les produits de beauté de l'intérieur et la nutrition médicale, répondant à une demande croissante des consommateurs pour des solutions de bien-être préventif et holistique.

Par catégorie : le biologique gagne du terrain malgré un positionnement premium

Les protéines animales conventionnelles représentaient une part significative de 81,23 % du marché mondial des protéines animales en 2025, soulignant leur rôle central dans la satisfaction de la demande de protéines à grande échelle dans les applications alimentaires, d'alimentation animale et industrielles. Cette domination est attribuée à une infrastructure de production mondiale bien établie, comprenant l'élevage intensif, de vastes réseaux de transformation laitière et des chaînes d'approvisionnement intégrées en viande et volaille. Ces systèmes permettent une production de protéines en grande quantité, cohérente et rentable. La production conventionnelle bénéficie des avancées en matière de sélection génétique, de formulation des aliments pour animaux, de gestion de la santé animale et d'efficacité de transformation, permettant aux fabricants de fournir des protéines de lactosérum, des protéines laitières, de la gélatine, des protéines d'œuf et d'autres protéines d'origine animale à l'échelle requise par les fabricants de produits alimentaires et de boissons grand public, les producteurs d'aliments pour animaux et les formulateurs d'ingrédients.

Les protéines animales biologiques connaissent une croissance accélérée au sein du marché mondial des protéines animales, avec un TCAC projeté de 6,23 % jusqu'en 2031. Cette croissance reflète un changement structurel dans les priorités des consommateurs et des fabricants vers des sources de protéines à étiquette propre, produites de manière éthique et axées sur la transparence. Contrairement aux protéines conventionnelles, les protéines animales biologiques sont produites selon des normes de certification strictes qui interdisent l'utilisation de pesticides synthétiques, d'aliments génétiquement modifiés, d'antibiotiques et d'hormones de croissance. Ces pratiques renforcent leur attrait auprès des consommateurs soucieux de leur santé et des ingrédients. La croissance du segment est également portée par un examen croissant des pratiques de production, de la sécurité des résidus et des implications à long terme pour la santé, notamment sur les marchés développés où la certification biologique est associée à une qualité supérieure, à un meilleur bien-être animal et à la responsabilité environnementale.

Par application : domination de l'alimentation, essor des soins personnels

Les applications alimentaires et de boissons représentaient une part significative de 68,58 % de la demande mondiale de protéines animales en 2025, soulignant leur position de principal canal de consommation et de moteur de valeur clé pour les protéines d'origine animale dans le monde. Cette part substantielle est attribuée au rôle essentiel des protéines animales dans les aliments de base quotidiens et les catégories d'aliments transformés, tels que les produits laitiers, les produits de boulangerie, les boissons, les céréales de petit-déjeuner, la confiserie, les sauces et les aliments prêts à consommer. La demande est également portée par la tendance croissante à l'enrichissement en protéines dans les produits alimentaires et de boissons grand public, les fabricants utilisant de plus en plus les protéines animales pour améliorer les profils nutritionnels tout en maintenant le goût et la stabilité des produits.

Les soins personnels et cosmétiques représentent l'application à la croissance la plus rapide pour les protéines animales, avec un TCAC projeté de 5,98 % jusqu'en 2031. Cette croissance est alimentée par l'intégration de la nutrition, de la beauté et du bien-être fonctionnel dans les modes de vie des consommateurs. L'expansion du segment est principalement portée par l'utilisation croissante d'ingrédients bioactifs à base de protéines, tels que le collagène, la gélatine et les protéines dérivées du lait, dans les formulations topiques et les produits de beauté ingestibles. De plus, la tendance mondiale de la « beauté de l'intérieur », qui met l'accent sur des solutions holistiques reliant l'apparence externe à la santé interne, a considérablement stimulé la demande de boissons, poudres, gélules et gommes enrichies en collagène. Cette croissance est soutenue par des dépenses robustes des consommateurs en produits de soins personnels. Par exemple, selon l'Office for National Statistics (Royaume-Uni), les dépenses des consommateurs en soins personnels au Royaume-Uni ont atteint environ 41,9 milliards GBP en 2024, démontrant l'ampleur et la résilience de la demande sur les marchés de la beauté établis [2]Source : Office for National Statistics (Royaume-Uni), « Dépenses des consommateurs en soins personnels au Royaume-Uni », ons.gov.uk.

Analyse géographique

L'Amérique du Nord représentait 30,87 % de la part du marché mondial des protéines animales en 2025, ce qui en fait le plus grand contributeur régional. Cette domination est soutenue par un écosystème de consommation de protéines bien développé et une infrastructure de transformation avancée. Les États-Unis jouent un rôle central, portés par leur secteur mature de la nutrition sportive et active, où la protéine de lactosérum est devenue un composant alimentaire grand public. Son utilisation s'étend au-delà des athlètes aux consommateurs ordinaires axés sur la santé musculaire, la gestion du poids et le bien-être fonctionnel. La large disponibilité de boissons enrichies en protéines, de barres, de produits laitiers et de compléments alimentaires soutient une consommation élevée de protéines de lactosérum par habitant. De plus, les coopératives laitières établies et les réseaux de transformation verticalement intégrés aux États-Unis et au Canada garantissent un approvisionnement régulier en matières premières, des efficacités de coûts et une production à grande échelle de protéines de lactosérum, de protéines laitières et de caséine.

La région Asie-Pacifique devrait être le marché à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 6,15 % jusqu'en 2031. Cette croissance est portée par une évolution alimentaire rapide et une sensibilisation croissante aux protéines dans les principales économies émergentes. La Chine et l'Inde mènent cette expansion, soutenues par la hausse des revenus de la classe moyenne qui permet une consommation accrue d'aliments enrichis en protéines, de boissons à base de produits laitiers, de compléments nutritionnels et de produits de nutrition fonctionnelle. L'urbanisation, l'évolution des modes de vie et une plus grande participation au fitness et aux soins de santé préventifs stimulent davantage la demande de protéines de lactosérum, de protéines laitières et de collagène dans les catégories grand public et premium. De plus, les investissements des gouvernements régionaux et des parties prenantes de l'industrie dans la capacité locale de transformation laitière, l'infrastructure de chaîne du froid et l'éducation nutritionnelle améliorent l'accessibilité et l'abordabilité des produits à base de protéines animales.

L'Europe, l'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement la part restante du marché mondial des protéines animales, chacun contribuant à travers des dynamiques structurelles et de consommation uniques. L'Europe se distingue par son écosystème mature de transformation laitière et une forte demande en aval dans les domaines de l'alimentation, des compléments alimentaires et de la nutrition clinique. Selon l'Organisation de coopération et de développement économiques (OCDE), la consommation de poudre de lactosérum en Europe a atteint 1,53 milliard de tonnes en 2024, soulignant le rôle central de la région dans l'utilisation mondiale du lactosérum et les applications de protéines à valeur ajoutée [3]Source : Organisation de coopération et de développement économiques (OCDE), « volume de poudre de lactosérum consommé dans l'Union européenne », oecd.org. L'Amérique du Sud bénéficie d'une base d'élevage robuste et d'une production de protéines orientée vers l'exportation, qui soutient une croissance régulière dans les chaînes d'approvisionnement alimentaires et en ingrédients. Pendant ce temps, le Moyen-Orient et l'Afrique connaissent une expansion progressive du marché, portée par la diversification alimentaire, la sensibilisation croissante à la nutrition et la demande croissante de produits protéiques enrichis et certifiés halal, notamment dans les zones urbaines.

Paysage concurrentiel

Le marché mondial des protéines animales présente une structure concurrentielle bifurquée, avec des niveaux de concentration variables selon les principales catégories de protéines. Les segments du lactosérum et de la caséine sont très consolidés, principalement dominés par de grandes coopératives laitières telles qu'Arla Foods amba, Fonterra Co-operative Group et Royal FrieslandCampina NV. Ces entreprises tirent parti de leur accès direct aux approvisionnements en lait en amont et de leurs réseaux d'agriculteurs bien établis pour maintenir un avantage concurrentiel. Elles possèdent le capital, l'expertise technique et l'échelle opérationnelle nécessaires pour mettre en œuvre des technologies avancées telles que la filtration membranaire, l'ultrafiltration et le séchage par atomisation. Cela leur permet de produire des isolats de lactosérum de haute pureté, des caséinates et des protéines laitières fonctionnelles avec efficacité et cohérence, répondant à la demande croissante de produits protéiques de haute qualité.

Les modèles verticalement intégrés adoptés par ces grands acteurs créent des barrières à l'entrée significatives pour les nouveaux concurrents. Des défis tels que la sécurisation des approvisionnements en matières premières, la gestion des coûts de transformation, le respect des exigences réglementaires strictes et l'établissement de réseaux de distribution mondiaux rendent difficile pour les acteurs plus petits ou nouveaux de concurrencer efficacement. Ces barrières protègent non seulement les parts de marché des acteurs établis, mais renforcent également la nature consolidée des segments du lactosérum et de la caséine. En conséquence, le paysage concurrentiel dans ces catégories reste fortement orienté vers les grandes coopératives disposant de ressources et d'infrastructures étendues.

Malgré le niveau élevé de consolidation, des opportunités existent pour les acteurs de taille moyenne de se tailler une niche sur le marché. En ciblant des segments premium et spécifiques aux applications plutôt qu'en concurrençant sur les volumes de commodités, ces entreprises peuvent se différencier et prendre pied. Cette diversité structurelle introduit des dynamiques concurrentielles variées au sein du marché plus large des protéines animales, contrastant fortement avec le paysage des protéines laitières dominé par les coopératives. L'augmentation progressive de la consolidation par le biais d'acquisitions et de partenariats stratégiques façonne davantage l'environnement concurrentiel, offrant à la fois des défis et des opportunités pour les acteurs tout au long de la chaîne de valeur.

Leaders du secteur des protéines animales

Agrial Enterprise

Arla Foods amba

Darling Ingredients Inc.

Fonterra Co-operative Group

Gelita AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Elmentoz a obtenu 4,5 millions USD pour établir la plus grande installation de protéines d'insectes en Inde et éliminer les antibiotiques dans l'alimentation animale. L'installation aura la capacité de traiter 2 000 tonnes métriques de sous-produits industriels par mois grâce à des technologies d'automatisation avancées propriétaires.

- Mars 2025 : Vivici a introduit ViviteinTM BLG sur le marché américain. ViviteinTM BLG, désignée comme le nouveau standard des protéines, est une protéine laitière produite par fermentation de précision sans implication d'animaux dans le processus de production.

- Novembre 2024 : Arla Foods Ingredients a introduit un nouvel hydrolysat de protéine de lactosérum conçu pour offrir un profil gustatif amélioré par rapport aux ingrédients similaires utilisés dans la nutrition médicale à base de peptides. Le produit de protéine de lactosérum hautement hydrolysée, Lacprodan DI-3092, permet l'inclusion de 10 g de protéine de haute qualité à source unique dans une portion de 100 ml.

- Mars 2024 : Glanbia PLC, via sa marque Isopure, a introduit un nouveau produit dans le portefeuille Isopure : les Peptides de Collagène. Ce produit est conçu pour soutenir la santé des articulations, des cheveux, de la peau et des ongles, tout en offrant un soutien immunitaire. Chaque dose contient 20 grammes de peptides de collagène.

Périmètre du rapport sur le marché mondial des protéines animales

Les protéines animales désignent les protéines obtenues à partir de sources naturelles, notamment la viande, les œufs, le lait, le poisson et les insectes, qui sont largement utilisées dans diverses industries.

Le marché des protéines animales est segmenté en fonction du type de protéine, de la catégorie, de l'application et de la géographie. Par type de protéine, le marché est segmenté en caséine et caséinates, collagène, protéine d'œuf, gélatine, protéine d'insecte, protéine laitière, protéine de lactosérum et autres protéines animales. Par catégorie, le marché est segmenté en conventionnel et biologique. Par application, le marché est segmenté en alimentation animale, soins personnels et cosmétiques, alimentation et boissons, et compléments alimentaires. Le segment alimentation et boissons est subdivisé en boulangerie, boissons, céréales de petit-déjeuner, condiments/sauces, confiserie, produits laitiers et alternatives laitières, produits alimentaires prêts à consommer/prêts à cuisiner et autres.

Le rapport fournit la taille du marché et les prévisions en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Caséine et caséinates |

| Collagène |

| Protéine d'œuf |

| Gélatine |

| Protéine d'insecte |

| Protéine laitière |

| Protéine de lactosérum |

| Autres protéines animales |

| Conventionnel |

| Biologique |

| Alimentation animale | |

| Soins personnels et cosmétiques | |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Céréales de petit-déjeuner | |

| Condiments/Sauces | |

| Confiserie | |

| Produits laitiers et alternatives laitières | |

| Produits alimentaires prêts à consommer/prêts à cuisiner | |

| Autres | |

| Compléments alimentaires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de protéine | Caséine et caséinates | |

| Collagène | ||

| Protéine d'œuf | ||

| Gélatine | ||

| Protéine d'insecte | ||

| Protéine laitière | ||

| Protéine de lactosérum | ||

| Autres protéines animales | ||

| Par catégorie | Conventionnel | |

| Biologique | ||

| Par application | Alimentation animale | |

| Soins personnels et cosmétiques | ||

| Alimentation et boissons | Boulangerie | |

| Boissons | ||

| Céréales de petit-déjeuner | ||

| Condiments/Sauces | ||

| Confiserie | ||

| Produits laitiers et alternatives laitières | ||

| Produits alimentaires prêts à consommer/prêts à cuisiner | ||

| Autres | ||

| Compléments alimentaires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base B2B. Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les utilisateurs finaux du marché étudié. Le périmètre exclut les fabricants qui achètent du lactosérum liquide/sec pour l'utiliser comme agent liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines par rapport au volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises utilisatrices finales considérées dans le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits destinés aux utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acides carboxyliques, nécessaires à la synthèse des protéines corporelles et d'autres composés azotés importants, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | British Retail Consortium |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs de qualité au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux sécrété par les mammifères qui viennent de donner naissance, avant le début de la production de lait maternel. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présent dans un complément alimentaire après élimination complète de l'eau par la chaleur. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais qui a été pasteurisé et auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellénine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments non miscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique de l'USDA |

| Extrusion | C'est le processus consistant à forcer des ingrédients mélangés et ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite découpé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme pour les pois cassés jaunes. |

| FDA | Food and Drug Administration |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement réduite en gruaux, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle inclut les restaurants, les cantines scolaires et hospitalières, les opérations de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne sont pas naturellement présents dans les aliments ou qui sont perdus lors de la transformation, afin d'améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Food Standards Australia New Zealand |

| FSIS | Food Safety and Inspection Service |

| FSSAI | Food Safety and Standards Authority of India |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour apporter de l'épaisseur sans rigidité grâce à la formation d'un gel. |

| GES | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement à des fins industrielles ou médicinales. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en fragments plus petits. Son traitement la rend plus facile et plus rapide à digérer. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Elle contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées entre 1981 et 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à un seul compartiment. Les exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer une grande quantité de matières cellulosiques telles que les herbes. |

| MPC | Concentré de protéines laitières |

| MPI | Isolat de protéines laitières |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une condition médicale dans laquelle les os deviennent fragiles et cassants en raison d'une perte de tissu, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) facilement disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis la texture est ajustée et pressée sous diverses formes. |

| Prêt à cuisiner | Cela désigne les produits alimentaires qui comprennent tous les ingrédients, pour lesquels une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer | Cela désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elle est généralement considérée comme mauvaise pour la santé. |

| Saucisse | C'est un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, et qui est généralement ensuite fourrée dans un boyau. |

| Seitan | C'est un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Capsule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries pouvant être consommée par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se produit naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement