Taille et part de marché du béton renforcé de fibres de verre (GFRC)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 31.79 Millions de mètres cubes |

| Volume du Marché (2031) | 44.66 Millions de mètres cubes |

| Taux de croissance (2026 - 2031) | 7.04% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du béton renforcé de fibres de verre (GFRC) par Mordor Intelligence

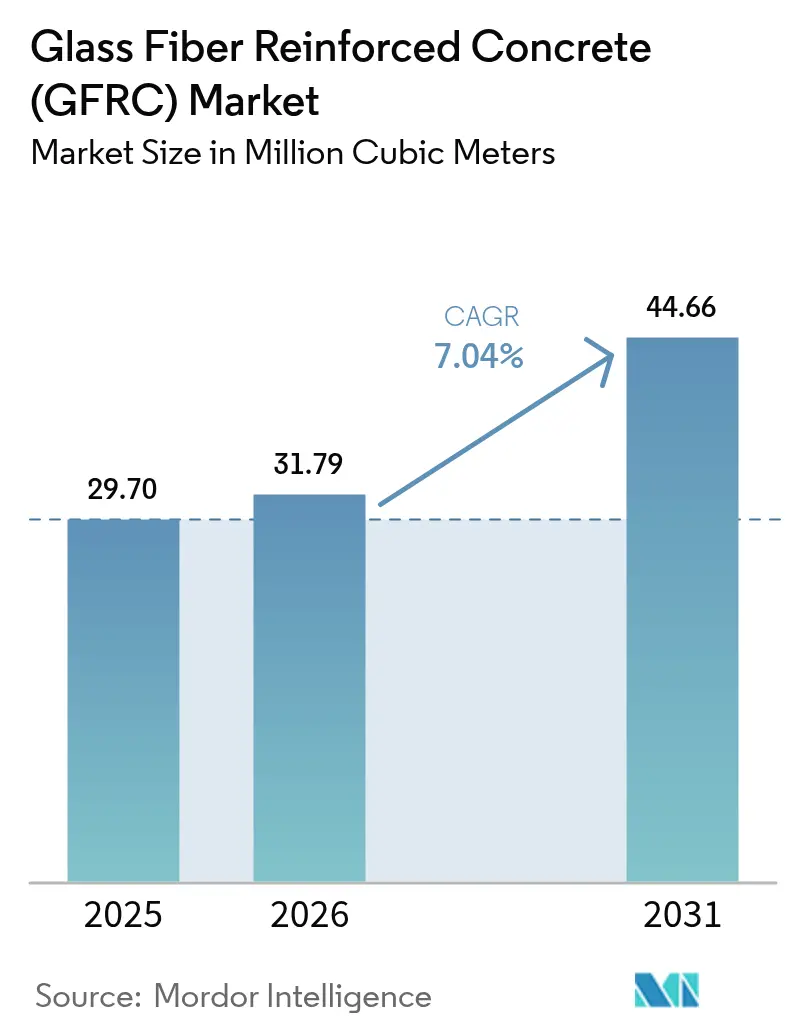

La taille du marché du béton renforcé de fibres de verre est estimée à 31,79 millions de mètres cubes en 2026, en croissance par rapport à la valeur de 2025 de 29,70 millions de mètres cubes, avec des projections pour 2031 affichant 44,66 millions de mètres cubes, soit une croissance à un CAGR de 7,04 % sur la période 2026-2031. Cette expansion est alimentée par le ratio résistance/poids supérieur du matériau, par les exigences croissantes en matière de bâtiments écologiques et par l'adoption rapide de la fabrication numérique. Les gestionnaires d'infrastructures rénovent leurs actifs avec des panneaux GFRC élancés afin de réduire les charges sismiques, tandis que les architectes exploitent les moules usinés par CNC pour réaliser des façades complexes à moindre coût. L'offre élargie de fibres résistantes aux alcalis (AR) stabilise les prix des matières premières, facilitant la planification de la production à long terme tant pour les fournisseurs régionaux que mondiaux. Toutefois, le rythme de croissance dépend encore du développement plus rapide des codes de construction, les ingénieurs restant prudents là où les règles de ductilité favorisent l'armature en acier.

Principales conclusions du rapport

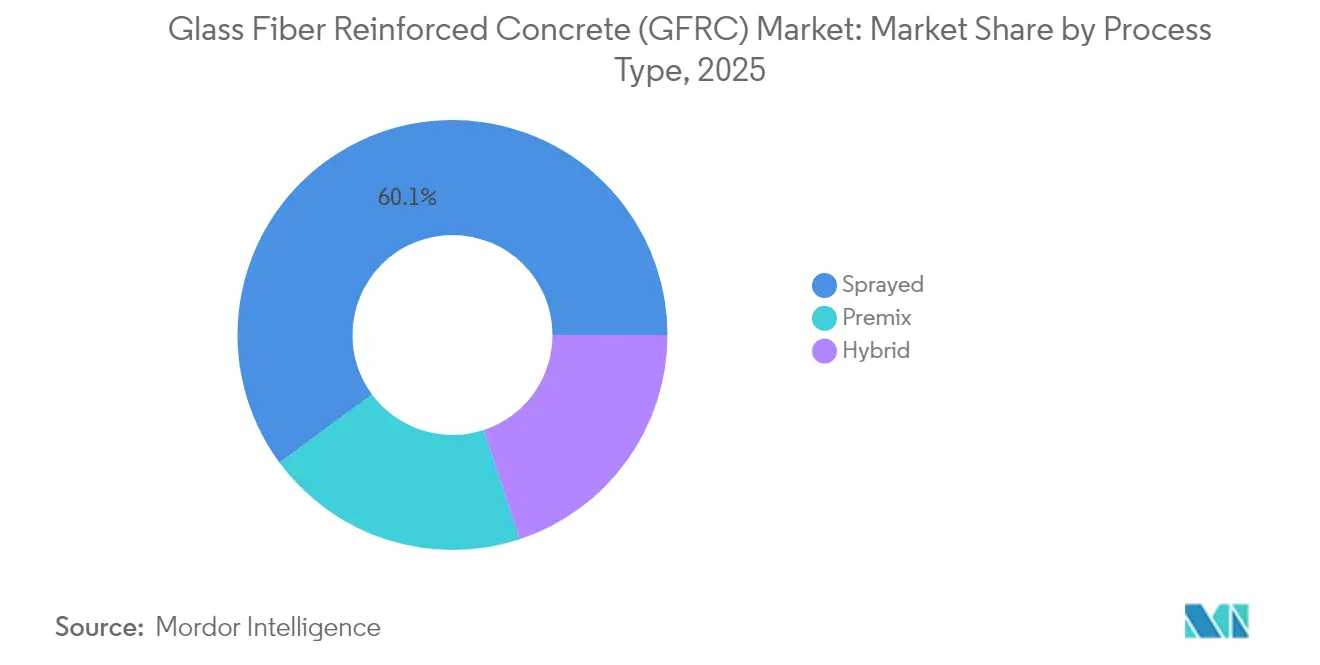

- Par type de procédé, la méthode par projection a représenté 60,12 % de la part de marché du béton renforcé de fibres de verre en 2025 et croît à un CAGR de 7,21 % jusqu'en 2031.

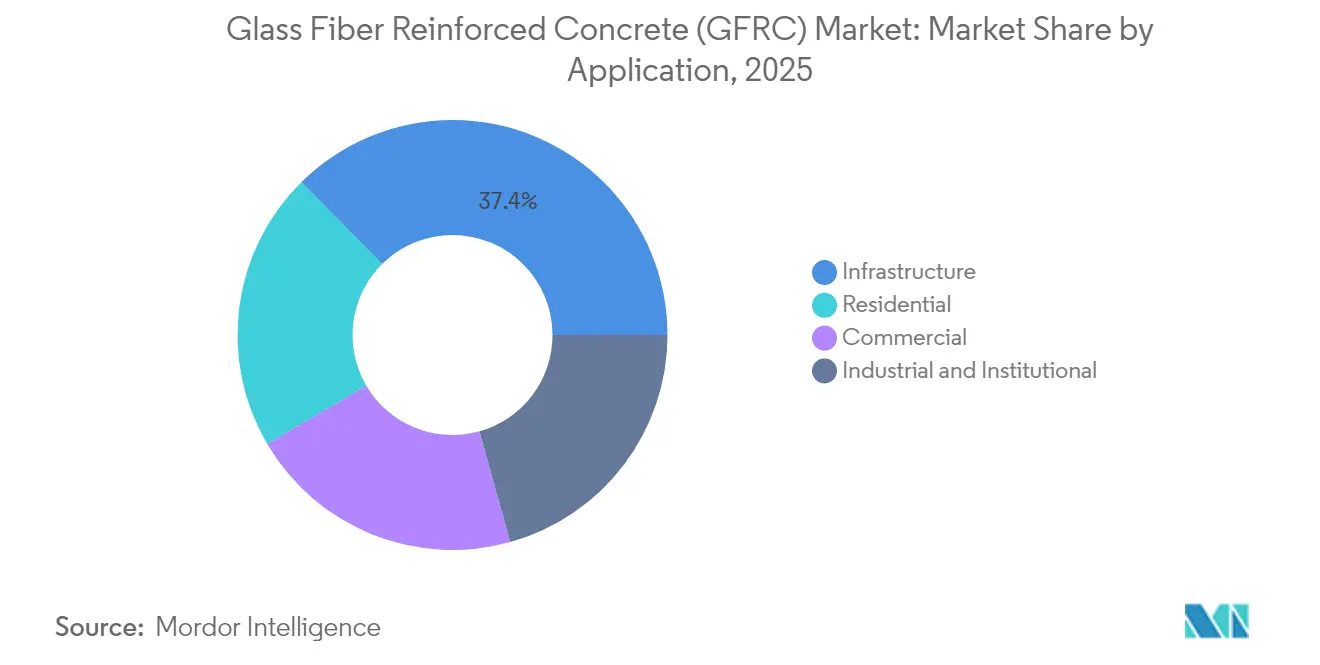

- Par application, l'infrastructure a représenté 37,42 % de la taille du marché du béton renforcé de fibres de verre en 2025, tandis que le secteur résidentiel progresse à un CAGR de 7,63 % jusqu'en 2031.

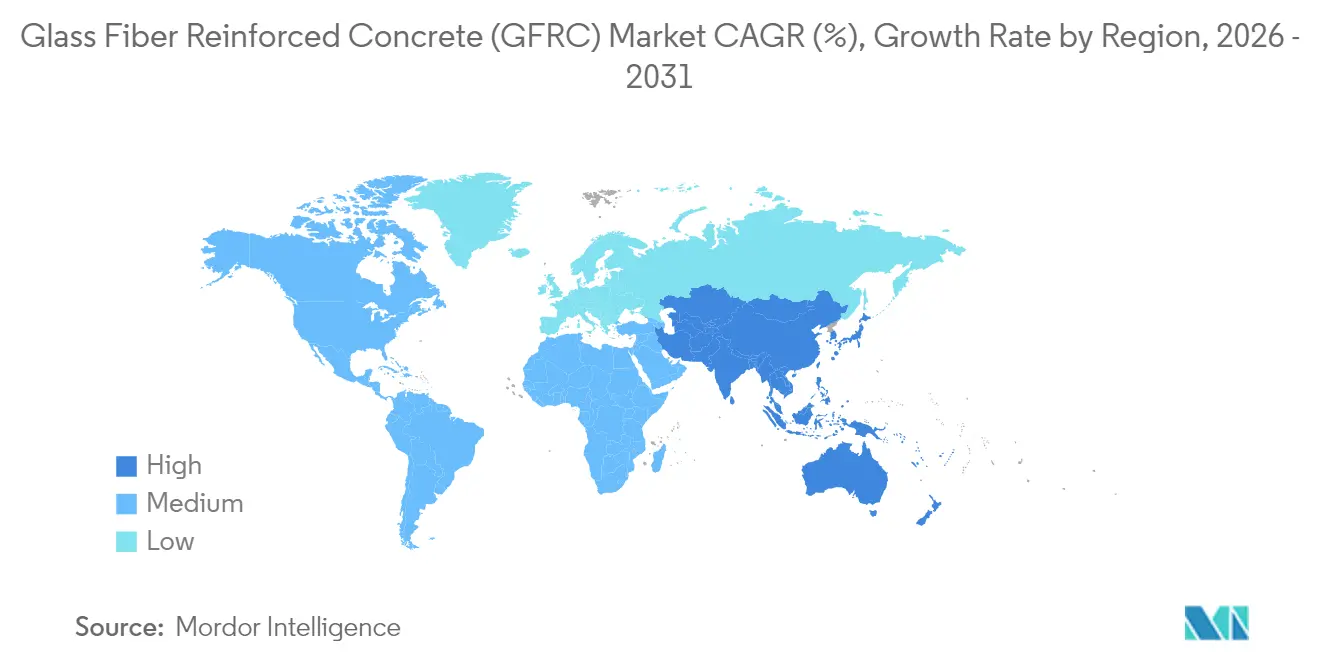

- Par géographie, l'Asie-Pacifique détenait 53,58 % de la part de revenus du marché du béton renforcé de fibres de verre en 2025 ; la région devrait se développer à un CAGR de 7,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du béton renforcé de fibres de verre (GFRC)

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Accent accru sur les bâtiments écologiques (certifications LEED) | +1.8% | Mondial, porté par l'Amérique du Nord et l'UE | Moyen terme (2-4 ans) |

| Le ratio résistance/poids supérieur réduit les coûts structurels et logistiques | +2.1% | Mondial, notamment les mégaprojets APAC | Long terme (≥ 4 ans) |

| Adoption du préfabriqué pour réduire la main-d'œuvre sur site et les délais de cycle | +1.5% | Principalement APAC, en progression en Amérique du Nord | Court terme (≤ 2 ans) |

| Disponibilité croissante de l'approvisionnement en fibres de verre résistantes aux alcalis | +0.9% | Mondial | Moyen terme (2-4 ans) |

| La fabrication numérique permet des façades complexes | +0.8% | Amérique du Nord et UE pionnières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accent accru sur les bâtiments écologiques (certifications LEED)

Le GFRC réduit le volume de clinker de ciment et permet des sections transversales plus minces, ce qui diminue tous deux le carbone incorporé. Les crédits qui en résultent aident les bâtiments commerciaux à satisfaire aux critères de matériaux et de ressources du LEED v4. Les promoteurs réalisent également des économies opérationnelles, car des panneaux plus légers permettent des fondations plus réduites et moins d'ossature en acier[1]Chalmers University of Technology, « Un nouveau modèle facilite la construction de structures durables en béton renforcé de textile », techxplore.com. Des études pilotes montrent jusqu'à 65 % d'économies de CO₂ dans les dalles de plancher combinant des peaux en GFRC avec des granulats recyclés, un résultat désormais cité dans les déclarations de divulgation volontaire à travers l'Europe. Les propriétaires de structures exigent de plus en plus des déclarations environnementales de produits, et les fabricants de GFRC ont commencé à publier des données du berceau à la porte qui se comparent favorablement à la maçonnerie et au béton préfabriqué. Ces divulgations accélèrent les taux de prescription dans les appels d'offres publics et privés.

Le ratio résistance/poids supérieur réduit les coûts structurels et logistiques

Les panneaux en GFRC pèsent environ 20 % de moins que des éléments en béton armé comparables, tout en offrant une capacité de traction ultime supérieure de 25 à 35 %[2]Yaqin Chen et al., « Évaluation des performances des fibres de polypropylène synthétique macro indentées dans le béton autocompactant à haute résistance », nature.com. Les équipes d'infrastructure déployant des revêtements de tunnels dans la baie de Dalian en Chine ont économisé 15 jours de travail à la grue après être passées à des segments minces en GFRC. La réduction de la charge morte améliore également la résilience sismique en diminuant les forces de cisaillement à la base, une préoccupation au Japon et en Californie. Les baisses de coûts de transport deviennent notables sur les trajets longue distance où les tarifs de fret basés sur le poids dominent. Ces gains économiques renforcent l'analyse de rentabilité malgré les surcoûts des fibres et des polymères par rapport au béton ordinaire.

Adoption du préfabriqué pour réduire la main-d'œuvre sur site et les délais de cycle

Les pénuries chroniques de main-d'œuvre qualifiée intensifient la pression sur les entrepreneurs pour préfabriquer les éléments structurels. Les conditions contrôlées en usine réduisent les reprises et raccourcissent les cycles de coulée à installation de 20 à 30 %. Le GFRC offre des finitions nettes sans bardage extérieur, éliminant plusieurs corps de métier sur chantier. La capacité d'automatisation apporte une valeur ajoutée supplémentaire : des robots de palettisation peuvent placer des panneaux projetés directement sur des étagères de séchage, tandis que des systèmes de code-barres suivent les formulations de mélange en temps réel. Le résultat est un débit prévisible qui s'aligne sur la logistique de chantier en flux tendu, donnant aux promoteurs la confiance nécessaire pour s'engager sur des jalons de livraison accélérés.

Disponibilité croissante de l'approvisionnement en fibres de verre résistantes aux alcalis

Les usines régionales de fibres AR en Chine et en Inde couvrent désormais 80 % de la demande de l'Asie-Pacifique, réduisant considérablement les délais d'importation et amortissant les chocs de prix. Des ensimages avancés améliorent la durabilité de la liaison dans les solutions poreuses à pH élevé, prolongeant les projections de durée de vie en fatigue au-delà de 50 ans. La chaîne d'approvisionnement plus intégrée permet aux fabricants de taille intermédiaire de sécuriser des contrats pluriannuels à des tarifs indexés, une couverture contre la volatilité lors des booms de construction. À mesure que les fournisseurs de fibres augmentent leur capacité, les volumes de commande minimum diminuent, permettant aux ateliers de moulage plus petits d'accéder au marché et d'élargir la portée géographique.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Délai d'impact |

|---|---|---|---|

| Manque de ductilité par rapport au béton armé d'acier | -1.2% | Mondial, zones sismiques | Long terme (≥ 4 ans) |

| Codes de conception et normes de certification limités | -0.8% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Coût initial élevé des systèmes prémélangés/polymères propriétaires | -0.6% | Économies sensibles aux prix | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Manque de ductilité par rapport au béton armé d'acier

Le pontage des fibres réduit mais ne comble pas l'écart entre le GFRC et l'acier en termes de comportement post-élastique, une propriété consacrée dans les dispositions de résistance sismique à l'échelle mondiale. Les ingénieurs restent réticents à spécifier le GFRC pour les zones de rotule plastique, en particulier dans les noyaux de tours de grande hauteur supportant des charges de sécurité des personnes. Les essais de renforcement hybride mélangeant des panneaux GFRC avec des cages en acier internes sont prometteurs, mais réintroduisent à la fois le poids et le risque de corrosion, atténuant deux avantages fondamentaux. L'adoption structurelle sera en retard jusqu'à ce que les codes nationaux reconnaissent formellement les équations de conception pour les vérifications basées sur le déplacement.

Codes de conception et normes de certification limités

Le vide dans les codes de construction contraint les équipes de projet à des essais coûteux sur maquette ou à des régimes d'inspection spéciale qui allongent les délais. Bien que le PCI et le GRCA publient des manuels de bonnes pratiques, les autorités municipales accordent rarement des approbations générales, de sorte que chaque utilisation porteuse passe encore par des soumissions de moyens alternatifs. La divergence des critères d'acceptation entre le Code de construction international, l'Eurocode et les normes asiatiques locales complique davantage les déploiements multinationaux. Des méthodes d'essai harmonisées sous l'égide de l'ISO ou de l'ASTM rationaliseraient la conformité, mais les processus de comité avancent plus lentement que l'innovation produit, laissant les nouveaux mélanges dans un vide réglementaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de procédé : polyvalence de la méthode par projection

La voie par projection a dominé le marché du béton renforcé de fibres de verre avec 60,12 % du volume en 2025 et est en bonne voie pour un CAGR de 7,21 % jusqu'en 2031. Le contrôle de dépôt en temps réel et un meilleur alignement des fibres offrent une capacité de traction fiable, permettant aux producteurs de mouler des panneaux ultra-minces répondant aux objectifs de charge au vent de 1,6 kN/m². Les pistolets de projection automatisés réduisent le temps de main-d'œuvre de 30 %, abaissant le coût par panneau même pour les séries à faible volume. Les usines hybrides superposent un support prémélangé sur des couches de face projetées, combinant qualité esthétique et solidité structurelle en une seule passe. L'adoption sur le terrain progresse le plus rapidement dans les toitures de stades et les pôles de transport qui nécessitent des courbes élégantes et une érection rapide.

La pénétration croissante des robots à six axes étend la méthode par projection au-delà des travaux de façade haut de gamme. Les buses de mesure continue ajustent désormais le débit de coulis en fonction de l'humidité ambiante, réduisant le rebond à moins de 5 % et coûtant moins cher que le nettoyage manuel. Le procédé reste sensible au climat de la salle de séchage, mais la CVC pilotée par capteurs atténue la fissuration de retrait dans les zones tempérées et tropicales. Les lignes exclusivement prémélangées restent dominantes lorsque les objectifs de résistance à la compression dépassent 100 MPa, mais leur temps de cycle plus lent limite leur attrait pour le bardage produit en masse.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : dynamique des infrastructures et essor du résidentiel

L'infrastructure a représenté 37,42 % des expéditions de 2025, constituant la plus grande part de la taille du marché du béton renforcé de fibres de verre et reflétant la demande des travaux publics dans les tunnels, les ponts et les bassins d'eaux usées. Les gains de poids réduisent la capacité nécessaire des grues et permettent des segments d'arche préfabriqués qui accélèrent les remplacements nocturnes de tabliers de ponts. Parallèlement, la demande résidentielle progresse à un CAGR de 7,63 % à mesure que les promoteurs de modules au Japon et en Australie adoptent des panneaux GFRC à peau et noyau pour pallier les pénuries de main-d'œuvre et réaliser des murs à énergie nette zéro.

Les tours commerciales préfèrent les murs-rideaux en GFRC à l'aluminium là où les codes locaux imposent des limites strictes de propagation du feu. Les campus institutionnels — notamment les hôpitaux — spécifient le GFRC pour le bardage intérieur des salles d'IRM en raison de son caractère non magnétique. Les exploitants industriels d'eaux usées choisissent ce matériau pour les bassins de confinement secondaire car la résistance aux chlorures dépasse celle du béton conventionnel à revêtement époxy. Chaque adoption de niche alimente un cercle vertueux : un volume de production plus élevé réduit le coût moyen, incitant les architectes à élargir la portée de leurs prescriptions.

Note: Les parts de segment pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a généré 53,58 % du volume mondial en 2025 et affiche les meilleures perspectives de croissance avec un CAGR de 7,29 % jusqu'en 2031. Les mégaprojets des nouvelles routes de la soie en Chine demandent du GFRC, et la production locale de fibres AR raccourcit les chaînes d'approvisionnement. La Mission des villes intelligentes de l'Inde prévoit 165 milliards USD pour des pôles axés sur le transport en commun, dont beaucoup dans des zones côtières corrosives particulièrement adaptées aux façades en GFRC. Le Japon et la Corée du Sud affinent des formulations de mélange de qualité parasismique, visant une capacité de flexion de 1,2 GPa tout en maintenant une densité inférieure à 2 200 kg/m³. Des programmes de laboratoire soutenus par les gouvernements certifient ces formulations, réduisant considérablement les obstacles à l'approbation.

L'Amérique du Nord se classe deuxième en volume et est en tête de l'adoption des bâtiments écologiques. Les mandats liés au LEED en Californie et à New York génèrent une demande de prescription, tandis que les fonds fédéraux américains pour les infrastructures canalisent 24 milliards USD vers des projets de remplacement de ponts qui peuvent bénéficier des tabliers en GFRC à gain de poids. Les essais menés au Canada dans les climats froids confirment la durabilité au gel-dégel, un prérequis pour les rénovations de viaducs sur la Route 11. Le Mexique explore les applications de barrières de sécurité en GFRC sur son réseau autoroutier à péage en expansion, où des panneaux plus légers simplifient les fermetures nocturnes de voies.

L'Europe se concentre sur les marchés de rénovation, en utilisant le GFRC pour soulager les fondations en maçonnerie surcontraintes dans les quartiers historiques. L'Allemagne pilote de grands panneaux de bardage à joints ouverts intégrant une isolation sous vide, répondant aux objectifs d'énergie quasi nulle dans le cadre de la directive EPBD révisée. Le Royaume-Uni remodèle le secteur de la rénovation de bureaux après que des critères de carbone sur l'ensemble du cycle de vie ont été intégrés dans les orientations de planification en 2025. La France séduit les spécialistes de la préservation du patrimoine en colorant le GFRC avec des pigments d'oxyde de fer qui imitent le grès tout en résistant aux pluies acides. L'Italie déploie des voûtes élancées à l'intérieur de restaurations de basiliques, exploitant la haute résilience aux chocs du matériau.

Paysage concurrentiel

L'offre mondiale est fragmentée, mais des oligopoles régionaux se forment autour des capacités en fibres, liants et panneaux. La stratégie d'innovation s'oriente désormais vers l'Industrie 4.0. Les fournisseurs européens déploient des jumeaux numériques pour prédire la distorsion des panneaux pendant le séchage, tandis que des start-ups américaines équipent des caméras de vision artificielle qui analysent la distribution des fibres. Les géants de l'Asie-Pacifique associent des usines propriétaires de fibres AR à des ateliers de panneaux captifs, permettant une tarification au coût majoré qui concurrence les mouleurs indépendants. Pourtant, l'intensité capitalistique — bras robotisés, fours de séchage, analyses en temps réel — élève les barrières financières pour les nouveaux entrants. Une consolidation est attendue à mesure que les entreprises de taille intermédiaire manquant d'économies d'échelle se transfèrent à des investisseurs en quête d'exposition aux technologies environnementales. À l'horizon, les charges en fibres de carbone recyclées se profilent comme une option disruptive, promettant des ratios résistance/poids plus élevés à faible impact carbone.

Leaders du secteur du béton renforcé de fibres de verre (GFRC)

Formglas Products Ltd

Ultratech Cement Ltd

Clark Pacific

Fibrex Construction Group

Betofiber

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : PORAVER gmbh a annoncé la fourniture de verre expansé pour améliorer les propriétés du béton renforcé de fibres de verre. En incorporant PORAVER, les fabricants peuvent réduire significativement le poids des composants en GFRC.

- Février 2025 : Ibstock plc. a annoncé son retrait de la division béton renforcé de fibres de verre (GFRC), à la suite d'une sous-performance financière prolongée. L'entreprise a cessé la production après que sa division GFRC a enregistré une perte d'exploitation de 3 millions GBP en 2024, due à une pression intense sur les marges et à des défaillances de sous-traitants.

Portée du rapport mondial sur le marché du béton renforcé de fibres de verre (GFRC)

Le marché du béton renforcé de fibres de verre (GFRC) est segmenté par type, application et géographie. Par type, le marché est segmenté en projeté, prémélangé et hybride. Par application, le marché est segmenté en architecture, ingénierie, défense et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché du béton renforcé de fibres de verre (GFRC) dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués sur la base du chiffre d'affaires (millions USD).

| Projeté |

| Prémélangé |

| Hybride |

| Commercial |

| Résidentiel |

| Infrastructure |

| Industriel et institutionnel |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de procédé | Projeté | |

| Prémélangé | ||

| Hybride | ||

| Par application | Commercial | |

| Résidentiel | ||

| Infrastructure | ||

| Industriel et institutionnel | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché du béton renforcé de fibres de verre d'ici 2031 ?

Le volume devrait atteindre 44,66 millions de mètres cubes d'ici 2031, reflétant un CAGR de 7,04 % à partir de 31,79 millions de mètres cubes en 2026.

Quelle région est en tête de la demande actuelle de GFRC ?

L'Asie-Pacifique représente 53,58 % du volume mondial grâce aux grands programmes d'infrastructure et aux avantages de la production locale de fibres.

Quel segment d'application affiche la croissance la plus rapide ?

La construction résidentielle se développe à un CAGR de 7,63 % à mesure que les promoteurs adoptent des panneaux GFRC préfabriqués pour réduire la main-d'œuvre et accélérer les délais.

Pourquoi les architectes choisissent-ils le GFRC plutôt que les murs-rideaux en aluminium ?

Le GFRC offre un poids plus léger, une résistance au feu supérieure et la capacité de réaliser des formes complexes avec un carbone incorporé plus faible.

Qu'est-ce qui limite aujourd'hui l'adoption structurelle du GFRC ?

Les ingénieurs restent prudents en raison de la ductilité limitée par rapport à l'armature en acier et de l'absence de codes de conception complets.

Dernière mise à jour de la page le: