Taille et part du marché du ciment du CCG

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

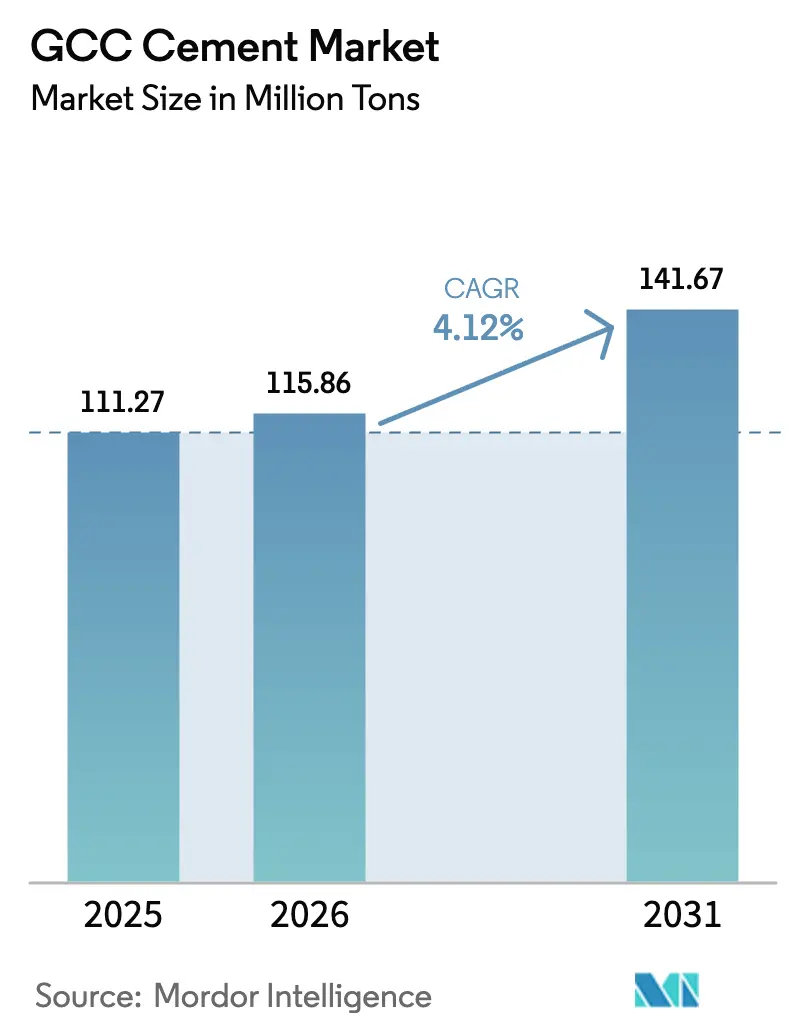

| Taille du marché de l'année de base (2025) | 111.27 Millions de tonnes |

| Volume du Marché (2026) | 115.86 Millions de tonnes |

| Volume du Marché (2031) | 141.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment du CCG par Mordor Intelligence

La taille du marché du ciment du CCG est estimée à 115,86 millions de tonnes en 2026, en hausse par rapport à la valeur de 2025 de 111,27 millions de tonnes, avec des projections pour 2031 atteignant 141,67 millions de tonnes, progressant à un TCAC de 4,12 % sur la période 2026-2031. Les dépenses soutenues consacrées aux mégaprojets, l'expansion des programmes résidentiels et les agendas coordonnés Vision 2030 positionnent le marché du ciment du CCG sur une trajectoire de croissance régulière, malgré les transitions liées aux recettes pétrolières, les débats sur la tarification du carbone et le resserrement de l'offre mondiale de matériaux cimentaires supplémentaires. L'Arabie saoudite et les Émirats arabes unis dominent la consommation à travers des projets à grande échelle tels que NEOM, Etihad Rail et Dubai Vertical City, tandis que le Qatar, le Koweït, Oman et Bahreïn apportent une demande incrémentale qui soutient la résilience de la chaîne d'approvisionnement régionale. La consolidation des capacités de clinker pilotée par les politiques publiques, associée à des investissements agressifs dans la récupération de chaleur perdue, aide les producteurs à réduire leurs coûts d'exploitation, à améliorer l'efficacité des ressources et à se préparer aux régimes de conformité aux crédits carbone. Parallèlement, l'adoption accélérée du ciment mixte souligne un pivot stratégique vers des solutions à moindre teneur en carbone, alignées sur les objectifs de zéro émission nette et les critères de financement ESG émergents. L'intensité concurrentielle reste élevée, car la capacité régionale continue de dépasser les besoins domestiques ; toutefois, les entreprises dotées d'une grande échelle, de fours modernes et d'une proximité avec les pôles à forte croissance améliorent leurs taux d'utilisation et protègent leurs marges.

Principaux enseignements du rapport

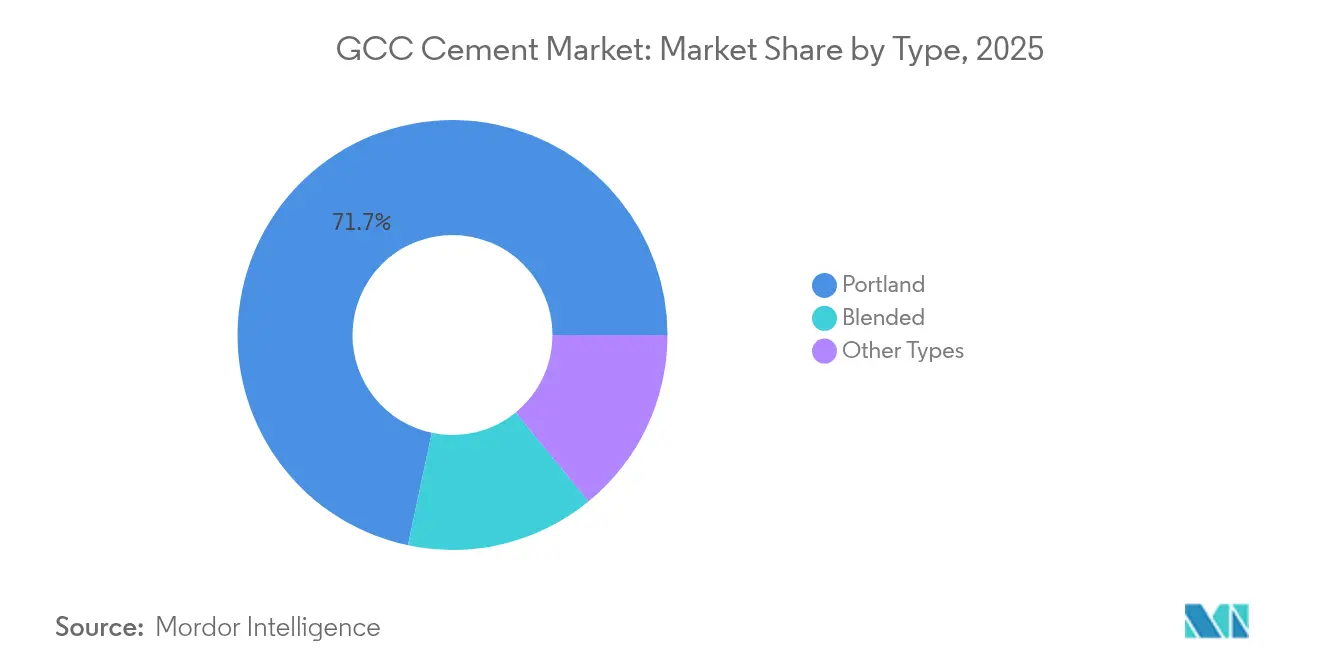

- Par type, le ciment Portland a dominé avec une part de 71,68 % de la taille du marché du ciment du CCG en 2025, tandis que le ciment mixte a enregistré le TCAC prévisionnel le plus élevé, à 5,18 %, jusqu'en 2031.

- Par utilisateur final, le segment résidentiel a capté 64,12 % de la part du marché du ciment du CCG en 2025 et devrait progresser à un TCAC de 4,89 % entre 2026 et 2031.

- Par géographie, l'Arabie saoudite a représenté 51,62 % de la taille du marché du ciment du CCG en 2025 et progresse à un TCAC de 5,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du ciment du CCG

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes de construction résidentielle en expansion | +0.8% | Arabie saoudite, Émirats arabes unis en primaire ; Qatar, Koweït en secondaire | Moyen terme (2-4 ans) |

| Portefeuille de mégaprojets du secteur public | +1.1% | Arabie saoudite, Émirats arabes unis dominants ; retombées régionales | Long terme (≥ 4 ans) |

| Politiques obligatoires de consolidation des capacités de clinker | +0.4% | À l'échelle du CCG, l'Arabie saoudite est en tête de la mise en œuvre | Moyen terme (2-4 ans) |

| Adoption rapide des ciments mixtes/PLC pour satisfaire aux feuilles de route Zéro émission nette | +0.6% | Émirats arabes unis, Arabie saoudite, adopteurs précoces ; suivi régional | Long terme (≥ 4 ans) |

| Modernisation des systèmes de récupération de chaleur perdue réduisant les coûts unitaires des fours anciens | +0.5% | À l'échelle du CCG, accent sur les installations vieillissantes | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Programmes de construction résidentielle en expansion

La formation croissante des ménages et les mandats Vision 2030 poussent les gouvernements à accélérer la livraison de logements. NEOM seul intègre des zones résidentielles multi-quartiers nécessitant plusieurs millions de tonnes de ciment au cours des phases actuelles. Les constructions en hauteur à Dubaï, notamment des tours dépassant 100 étages, illustrent un pivot vers la densité verticale qui augmente l'intensité en ciment par mètre carré. Les réformes fiscales du Koweït ont débloqué des financements en partenariat public-privé pour de grands sites d'habitation, rendant la production moins sensible aux recettes pétrolières annuelles. Collectivement, ces projets créent un débouché prévisible sur l'ensemble du cycle et atténuent la volatilité qui caractérisait les précédents booms à forte intensité infrastructurelle. L'impératif démographique garantit également que les budgets résidentiels restent protégés politiquement, même lorsque les conditions macroéconomiques s'assouplissent.

Portefeuille de mégaprojets du secteur public

Le soutien des fonds souverains fournit un capital durable pour les mégaprojets, du programme NEOM de 500 milliards USD en Arabie saoudite au réseau ferroviaire national des Émirats arabes unis. Le corridor de 1 200 kilomètres d'Etihad Rail nécessite d'importants travaux de plateforme ferroviaire, de ponts et de terminaux voyageurs qui consomment de grands volumes de béton prêt à l'emploi. La redéveloppement post-Coupe du Monde au Qatar maintient les sites des stades actifs en tant que quartiers à usage mixte, soutenant la demande longtemps après les échéances initiales de l'événement. Ces projets étant intégrés dans des stratégies de diversification, ils sont moins exposés aux risques d'annulation liés aux prix du pétrole à court terme. Ils améliorent également les liens commerciaux régionaux, bénéficiant aux cimenteries situées à proximité des couloirs d'exportation.

Politiques obligatoires de consolidation des capacités de clinker

L'Arabie saoudite, suivie d'autres membres du CCG, a introduit des règles d'octroi de licences conditionnant leur renouvellement à des critères de rendement énergétique et de conformité environnementale. Des études sectorielles ont révélé que seulement 23,21 % des producteurs saoudiens ont atteint l'efficacité technique au cours de la période 2016-2019, soulignant le potentiel de consolidation. Les nouvelles exigences encouragent les fusions, les fours modernes et les systèmes de récupération de chaleur perdue pouvant fournir jusqu'à 30 % de l'électricité d'une usine et améliorer les marges d'EBITDA de 10 à 15 %[1]« Une solution d'efficacité énergétique concrète », Groupe Banque mondiale, worldbank.org . Ces politiques réduisent la capacité marginale, limitent la suroffre et soutiennent un marché du ciment du CCG équilibré sur la fenêtre prévisionnelle.

Adoption rapide des ciments mixtes/PLC pour satisfaire aux feuilles de route Zéro émission nette

Les Émirats arabes unis ont activé leur registre national des crédits carbone en décembre 2024, obligeant les grands émetteurs à enregistrer et à vérifier leurs empreintes à partir de juin 2025. L'adoption du ciment mixte, qui peut abaisser les facteurs de clinker à environ 60 %, constitue la voie la plus rapide vers la conformité. L'engagement de l'Arabie saoudite en matière de réduction du méthane et les pôles de captage du carbone prévus renforcent ce changement. Les producteurs intensifient les importations de laitier et de cendres volantes, même si l'inflation du fret augmente les coûts à la livraison, tout en accélérant les essais d'argile calcinée localement pour stabiliser l'approvisionnement.

Analyse de l'impact des freins à la croissance*

| Freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cadres de tarification du carbone en discussion aux Émirats arabes unis et en Arabie saoudite | -0.5% | Émirats arabes unis : mise en œuvre immédiate ; Arabie saoudite : mise en œuvre progressive | Court terme (≤ 2 ans) |

| Hausse des coûts du laitier maritime/des matériaux cimentaires supplémentaires dans un contexte d'offre mondiale tendue | -0.3% | À l'échelle du CCG, les producteurs dépendants des importations sont les plus touchés | Moyen terme (2-4 ans) |

| Surcapacité régionale chronique maintenant les taux d'utilisation à un niveau inférieur | -0.7% | À l'échelle du CCG, notamment en Arabie saoudite et aux Émirats arabes unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cadres de tarification du carbone en discussion aux Émirats arabes unis et en Arabie saoudite

La résolution du Cabinet n° 67 de 2024 des Émirats arabes unis impose la surveillance, la déclaration et la vérification aux installations émettant plus de 0,5 million de tonnes de CO₂e et fixe des amendes pouvant atteindre 1 million AED. L'Arabie saoudite élabore un marché parallèle aligné sur son objectif de réduction du méthane de 30 %. First Abu Dhabi Bank a lancé un bureau de négociation de crédits carbone pour assurer la liquidité et la formation des prix[2]« FAB s'associe à Masdar et Blue Carbon », First Abu Dhabi Bank, bankfab.com . Si les installations bien gérées peuvent monétiser les crédits excédentaires, les producteurs moins efficaces pourraient faire face à une escalade des coûts qui comprimerait les marges jusqu'à l'achèvement des modernisations.

Hausse des coûts du laitier maritime/des matériaux cimentaires supplémentaires dans un contexte d'offre mondiale tendue

L'élargissement de la demande mondiale de ciment à faible teneur en carbone a dépassé la croissance de la production de laitier et de cendres volantes. Les producteurs du CCG dépendent des importations en provenance des pôles sidérurgiques d'Asie de l'Est et d'Europe, les exposant à la volatilité des taux de fret maritime et aux fluctuations monétaires. Ce déséquilibre augmente le coût livré du ciment mixte et pourrait retarder les objectifs ambitieux de substitution du clinker. L'investissement dans le traitement de l'argile calcinée émerge comme une couverture, mais les dépenses en capital et les tests de performance prolongent les délais de commercialisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination du Portland face à l'innovation du ciment mixte

Le ciment Portland a conservé une part de 71,68 % du marché du ciment du CCG en 2025, reflétant l'ancrage des codes de conception et la familiarité de la chaîne d'approvisionnement. Le segment continue d'ancrer l'économie de production ; toutefois, la catégorie mixte devrait afficher un TCAC de 5,18 % qui réduira progressivement la domination du Portland. Les grades mixtes bénéficient d'incitations politiques, d'engagements ESG des entreprises et du coût croissant des crédits carbone en discussion. La transition nécessite néanmoins la reconfiguration des broyeurs, la recalibration des protocoles de qualité et la formation des entrepreneurs en aval.

Les modernisations en matière d'efficacité énergétique soutiennent les deux segments. Les turbines de récupération de chaleur perdue produisent de l'électricité de base qui protège les usines des hausses tarifaires et améliore la rentabilité. Les producteurs optimisent également la programmation des fours en fonction de la production maximale d'énergie renouvelable pour réduire les émissions. Ces gains opérationnels, combinés à l'adoption du ciment mixte, renforcent la compétitivité globale du marché du ciment du CCG tout en faisant progresser les objectifs de décarbonisation.

Par secteur d'utilisation finale : le secteur résidentiel entraîne un double leadership

La construction résidentielle a représenté 64,12 % du volume total en 2025 et devrait croître à un TCAC de 4,89 %, maintenant une suprématie claire tant en termes de part que de dynamisme. Le logement à grande échelle dans le cadre de Vision 2030 répond aux objectifs sociaux et redirige les investissements des unités de luxe orientées vers les expatriés vers les segments à revenus intermédiaires. Des tours comme Burj Binghatti illustrent une niche haut de gamme et mettent en évidence le virage architectural vers l'urbanisme vertical qui accroît la demande en ciment par unité de logement.

Les bâtiments commerciaux bénéficient de la diversification touristique, notamment dans les quartiers culturels de Riyad et les couloirs hôteliers de Dubaï. Les projets d'infrastructure, incluant les chemins de fer à grande vitesse et les usines de dessalement, fournissent une demande de base stable. Les constructions industrielles et institutionnelles — universités, hôpitaux, plateformes logistiques — offrent des applications spécialisées comme le ciment résistant aux sulfates, mais représentent une part moindre du marché du ciment du CCG. La diversité des utilisateurs finaux soutient la diversification du portefeuille pour les producteurs et amortit les creux cycliques dans chaque catégorie.

Analyse géographique

L'Arabie saoudite a représenté 51,62 % de la consommation régionale en 2025 et devrait afficher un TCAC de 5,31 % jusqu'en 2031, porté par de multiples pôles Vision 2030. Des projets allant du port industriel d'Oxagon à la cité linéaire The Line nécessitent des mélanges de béton haute performance qui génèrent des commandes en vrac régulières. Les politiques de consolidation des capacités éliminent également les lignes inefficaces, permettant aux usines restantes d'améliorer leur taux d'utilisation.

Les Émirats arabes unis demeurent un centre clé de la demande, portés par 24 projets phares couvrant les transports, le tourisme et les secteurs résidentiels. Son cadre de crédits carbone influence déjà les spécifications d'approvisionnement, accélérant l'adoption du ciment mixte et récompensant les producteurs efficients. Le Qatar, le Koweït, Oman et Bahreïn complètent le marché, contribuant à des opportunités de niche dans les structures marines, les complexes pétrochimiques et les stations touristiques nécessitant des formulations spécialisées. Leur activité combinée diversifie les sources de revenus des acteurs à l'échelle régionale et équilibre le risque géographique inhérent à une concentration Arabie saoudite–Émirats arabes unis.

Paysage concurrentiel

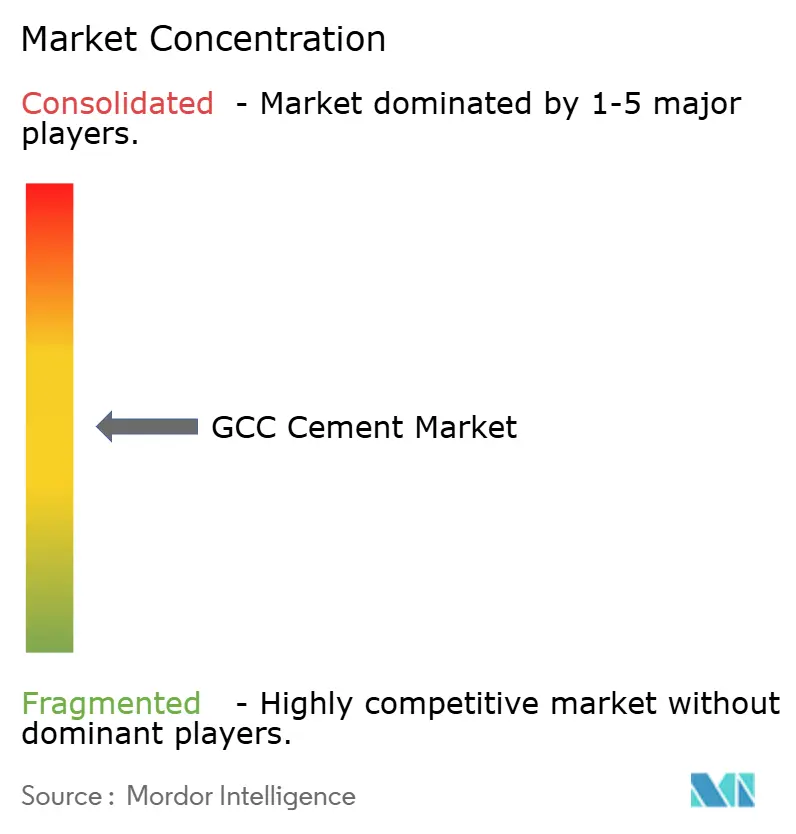

Le marché du ciment du CCG est partiellement fragmenté. La surcapacité chronique demeure le principal défi concurrentiel. Les producteurs répondent par des modernisations d'installations, des lignes à combustibles alternatifs et des fusions régionales. Les leaders nationaux rationalisent les fours parallèles et numérisent la maintenance pour prolonger la durée de vie des actifs et libérer des flux de trésorerie. Les créneaux de niche dans les grades marins et à haute teneur en alumine restent peu desservis, créant un espace blanc pour les acteurs spécialisés à mesure que les expansions portuaires régionales s'accélèrent. Les acteurs du marché qui alignent les ajouts de capacité sur les couloirs à forte croissance et sécurisent des accords d'achat à long terme sont en mesure d'améliorer leurs rotations d'actifs. À l'inverse, les entreprises qui retardent leurs investissements dans la décarbonisation risquent des sanctions réglementaires et de perdre des appels d'offres publics qui intègrent de plus en plus des critères d'intensité carbone. Dans l'ensemble, la stratégie évolue de la captation de volumes vers la captation de valeur, mettant l'accent sur l'efficacité, la différenciation des produits et les références environnementales.

Leaders du secteur du ciment du CCG

Southern Province Cement Company

Saudi Cement Co.

Yanbu Cement Company

Qatar National Cement Co.

Najran Cement Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Yanbu Cement et Southern Cement ont prolongé leur protocole d'accord pour continuer à évaluer la faisabilité d'une fusion. Cette démarche reflète les efforts de consolidation en cours dans le secteur du ciment du CCG, les entreprises cherchant à optimiser leurs opérations, à renforcer leur compétitivité et à naviguer dans la dynamique du marché régional.

- Janvier 2024 : Yamama Cement a annoncé l'expansion d'une ligne de production et le déplacement de son ancienne usine au sud de Riyad vers son nouveau site à Northern Halal dans la gouvernance d'Al-Kharj. L'expansion et le déplacement du projet augmenteront la capacité de 10 000 tonnes/jour à 12 500 tonnes/jour.

Périmètre du rapport sur le marché du ciment du CCG

Le ciment, composant essentiel de la construction, est un liant qui prend et durcit pour adhérer aux éléments de construction tels que les pierres, les briques et les carreaux. Il s'agit d'une substance pulvérulente fine composée principalement de calcaire (calcium), de sable ou d'argile (silicium), de bauxite (aluminium) et de minerai de fer. Il peut également contenir des coquillages, de la craie, de la marne, du schiste, de l'argile, du laitier de haut fourneau et de l'ardoise.

Le marché du ciment du CCG est segmenté par type, application et géographie. Le marché est segmenté en ciment Portland, ciment mixte et autres types (ciment à prise rapide, ciment à durcissement rapide, ciment expansif, ciment hydrographique et ciment coloré). Le marché est segmenté par application en résidentiel, commercial, infrastructures, industriel et institutionnel. Le rapport couvre également la taille et les prévisions du marché du ciment dans six pays de la région. La taille du marché et les prévisions ont été établies pour chaque segment sur la base du volume (tonnes).

| Portland |

| Mixte |

| Autres types (à prise rapide, à durcissement rapide, expansif, hydrographique, coloré) |

| Résidentiel |

| Commercial |

| Infrastructures |

| Industriel et institutionnel |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Oman |

| Koweït |

| Bahreïn |

| Par type | Portland |

| Mixte | |

| Autres types (à prise rapide, à durcissement rapide, expansif, hydrographique, coloré) | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Infrastructures | |

| Industriel et institutionnel | |

| Par géographie | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Oman | |

| Koweït | |

| Bahreïn |

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché du ciment du CCG ?

La taille du marché du ciment du CCG s'établit à 115,86 millions de tonnes en 2026 et devrait atteindre 141,67 millions de tonnes d'ici 2031.

Quel segment consomme le plus de ciment dans le Golfe ?

La construction résidentielle domine la consommation avec une part de 64,12 % en 2025 et continue de croître plus rapidement que les autres catégories d'utilisateurs finaux.

À quelle vitesse la demande de ciment mixte se développe-t-elle dans la région ?

Le segment mixte devrait croître à un TCAC de 5,18 % jusqu'en 2031, les politiques favorisant les formulations à moindre teneur en carbone.

Pourquoi l'Arabie saoudite domine-t-elle la demande régionale de ciment ?

Les mégaprojets Vision 2030, tels que NEOM et les programmes de logement soutenus, confèrent à l'Arabie saoudite une part de marché de 51,62 % et le taux de croissance régional le plus élevé.

Quelle est la tendance politique clé qui façonnera la future économie des usines ?

Les cadres émergents de tarification du carbone aux Émirats arabes unis et en Arabie saoudite influenceront les coûts de production et accéléreront les investissements dans les technologies de réduction des émissions.

Quelle technologie offre des économies de coûts immédiates pour les producteurs ?

Les systèmes de récupération de chaleur perdue peuvent fournir jusqu'à 30 % de l'électricité d'une usine et améliorer les marges d'EBITDA de 10 à 15 %, contribuant à compenser les coûts de carburant et de carbone.

Dernière mise à jour de la page le: