Taille et part de marché du plâtre renforcé de fibres de verre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.7 Milliards de dollars |

| Taille du Marché (2031) | 5.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.70% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

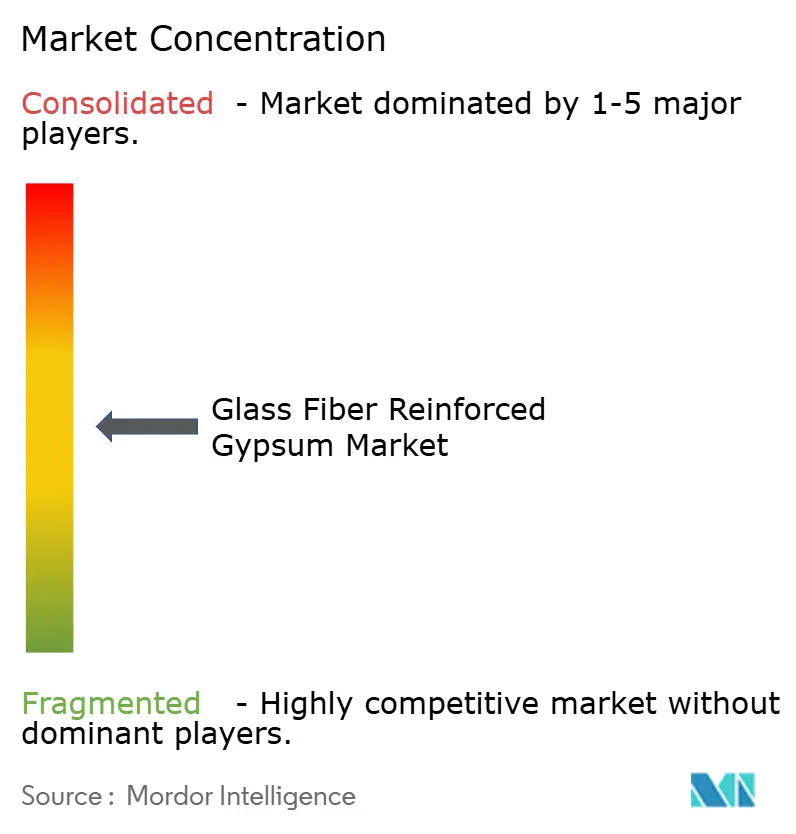

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du plâtre renforcé de fibres de verre par Mordor Intelligence

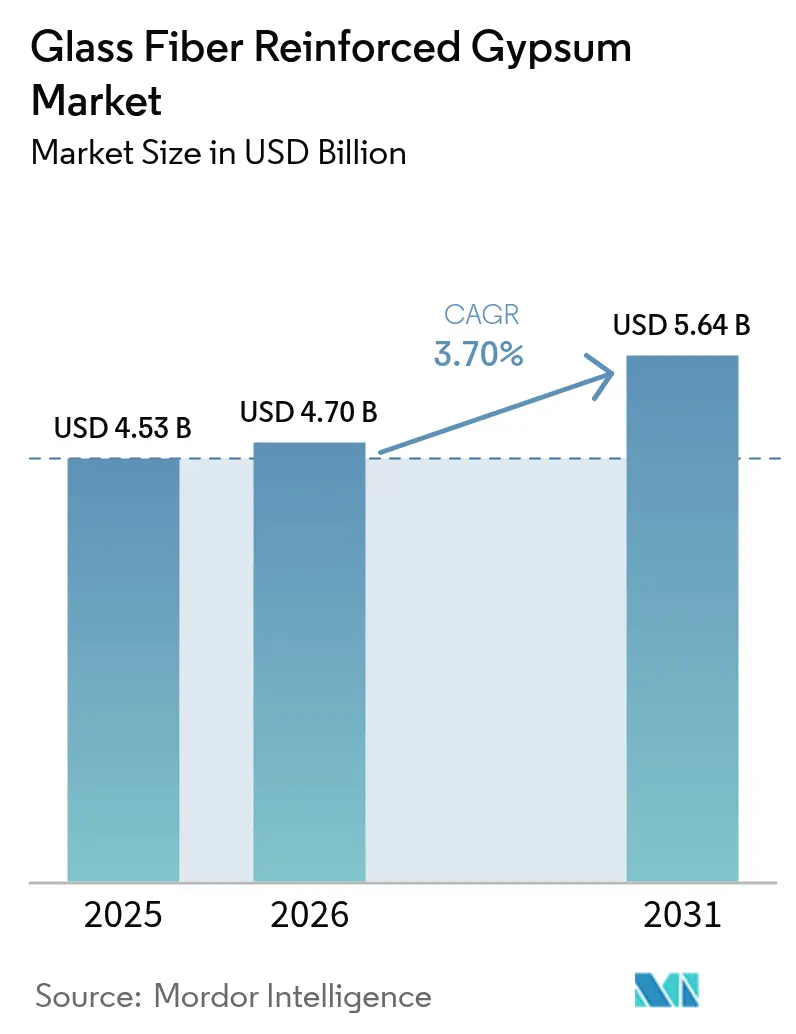

La taille du marché du plâtre renforcé de fibres de verre était évaluée à 4,53 milliards USD en 2025 et devrait croître de 4,70 milliards USD en 2026 pour atteindre 5,64 milliards USD d'ici 2031, à un CAGR de 3,70 % pendant la période de prévision (2026-2031). La dynamique est portée par le durcissement des réglementations en matière de sécurité incendie, les objectifs de durabilité des entreprises et le coût d'installation inférieur du matériau par rapport aux cloisons sèches conventionnelles. La demande non résidentielle se redresse plus rapidement que l'ensemble de la production de construction, tandis que l'esthétique intérieure haut de gamme et la conception axée sur le bien-être continuent d'augmenter les taux de prescription. La diversification de l'approvisionnement vers des carrières de gypse naturel atténue le déclin du gypse synthétique issu des centrales électriques au charbon, et l'innovation produit dans les panneaux ultra-légers et résistants à l'humidité élargit le champ d'application. L'Asie-Pacifique reste le principal moteur de croissance, bénéficiant de l'urbanisation, des investissements dans les infrastructures et des programmes de logements abordables soutenus par les gouvernements.

Principaux enseignements du rapport

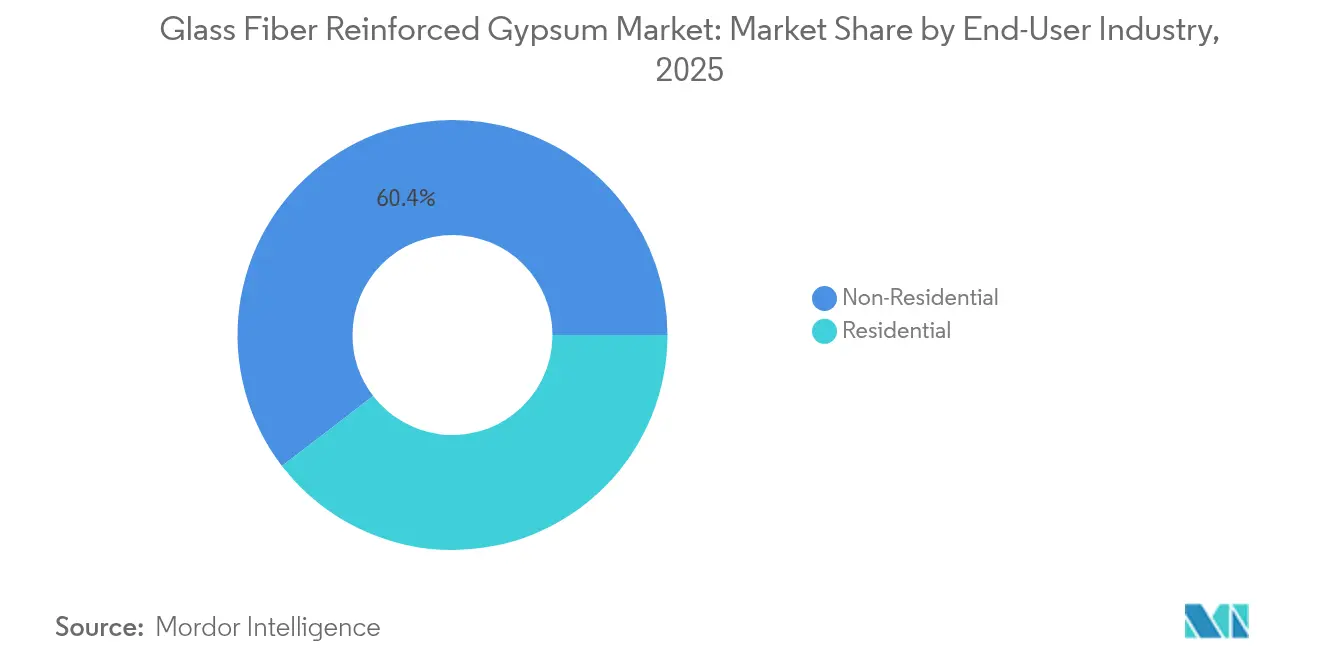

- Par secteur d'utilisation finale, la construction non résidentielle représentait 60,42 % de la part de marché du plâtre renforcé de fibres de verre en 2025 et se développe à un CAGR de 4,26 % jusqu'en 2031.

- Par application, les installations intérieures représentaient 54,67 % de la taille du marché du plâtre renforcé de fibres de verre en 2025, tandis que les applications extérieures devraient croître à un CAGR de 4,32 % jusqu'en 2031.

- Par type de produit, les panneaux ignifugés sont en tête avec 36,74 % de part de revenus en 2025 ; les grades ultra-légers et de spécialité affichent le CAGR prévisionnel le plus rapide, à 4,55 %.

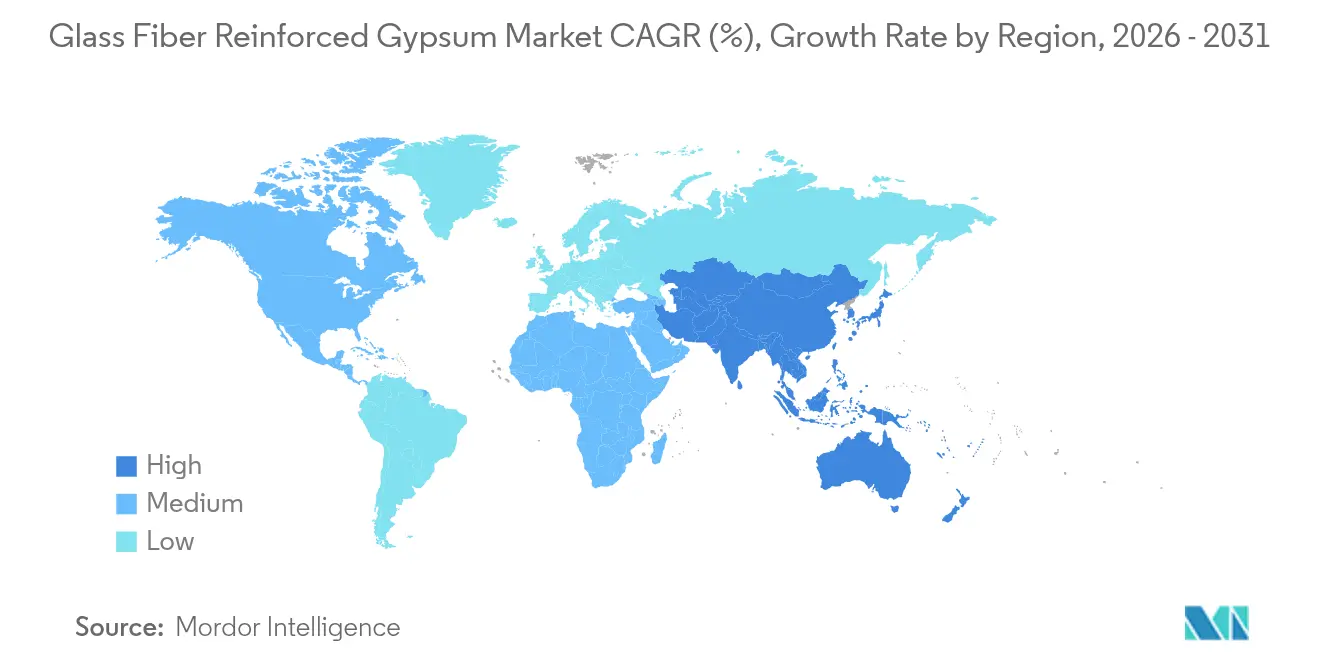

- Par géographie, l'Asie-Pacifique dominait avec 43,86 % de part de revenus en 2025 et devrait croître à un CAGR de 3,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du plâtre renforcé de fibres de verre

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Avantage en termes de coût d'installation et de cycle de vie inférieur | +0.80% | Mondial, avec un impact plus fort en Asie-Pacifique et dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Demande croissante d'esthétique intérieure haut de gamme | +0.60% | Cœur en Amérique du Nord et en Europe, s'étendant aux centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de codes de construction pour la sécurité incendie | +0.40% | Mondial, avec une adoption accélérée en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Valorisation des déchets de gypse issus de la désulfuration des gaz de combustion (DGC) | +0.30% | Amérique du Nord et Europe, avec des applications émergentes en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Programmes pilotes de logements abordables menés par les gouvernements adoptant le GFRG | +0.20% | Cœur en Asie-Pacifique, avec des répercussions en Amérique latine et en Afrique et Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Avantage en termes de coût d'installation et de cycle de vie inférieur

Le plâtre renforcé de fibres de verre pèse moins que les panneaux de gypse traditionnels, réduit les charges structurelles et accélère l'installation, réduisant ainsi les coûts de main-d'œuvre et les délais de réalisation des projets. Les projets de rénovation en bénéficient le plus, car les panneaux plus légers permettent une fixation directe sur les substrats existants sans renforcement important. Les panneaux résistent également aux chocs, à l'abrasion et à la croissance des moisissures, réduisant la fréquence de maintenance et prolongeant les cycles de rénovation. L'accent mis par les promoteurs sur le coût total de possession en Asie-Pacifique, où les coûts de main-d'œuvre augmentent, renforce l'intérêt pour ce matériau. Les fabricants mettent en avant des économies supplémentaires liées à un carbone incorporé plus faible, ce qui peut aider les propriétaires d'immeubles à atteindre les seuils de certification de construction écologique. Ces avantages combinés augmentent les taux de prescription sur les marchés de la construction neuve et de la rénovation.

Demande croissante d'esthétique intérieure haut de gamme

Les tours résidentielles haut de gamme, les établissements hôteliers et les bureaux d'entreprises spécifient de plus en plus des plafonds à caissons complexes, des murs courbes et des habillages de colonnes monolithiques que le gypse conventionnel ne peut pas réaliser de façon économique. Le GFRG permet de telles géométries complexes tout en maintenant une finition lisse adaptée à la décoration directe. Les panneaux atteignent de faibles émissions de formaldéhyde et de COV, s'alignant sur les crédits de qualité de l'air intérieur WELL et LEED, une priorité dans les établissements de santé et d'enseignement. Armstrong World Industries a enregistré une hausse de 40,8 % d'une année sur l'autre des revenus des spécialités architecturales en 2024, illustrant l'adoption rapide des solutions de gypse haut de gamme. Les marchés urbains à forte intensité de design tels que New York, Londres, Shanghai et Dubaï alimentent la tendance, et l'attrait esthétique s'accélère à mesure que les techniques de fabrication numérique rendent les moules personnalisés plus économiques.

Valorisation des déchets de gypse issus de la désulfuration des gaz de combustion (DGC)

Les centrales électriques au charbon ont historiquement fourni du gypse synthétique capturé à partir de systèmes d'épuration du SO₂, détournant des millions de tonnes des décharges vers la production de panneaux muraux. Des études pilotes montrent des efficacités de minéralisation dépassant 92 % lorsque la force ionique est optimisée, soulignant la viabilité technique de la voie déchet-ressource[1]Tan Wenyi, "Minéralisation du gypse issu de la désulfuration des gaz de combustion dans la lessive usée," nature.com. À mesure que les centrales au charbon ferment, l'approvisionnement se resserre, incitant les producteurs à se diversifier vers des gisements naturels. La nouvelle carrière Avery d'USG dans le Michigan devrait produire 550 000 tonnes en 2025, garantissant la continuité des approvisionnements en matières premières pour les usines du Midwest[2]Saint-Gobain Canada, "Communiqué de presse sur la gamme de panneaux muraux CarbonLow," saint-gobain.com Source : USG, "Ouverture de la carrière Avery," usg.com . Le discours de valorisation reste puissant dans les juridictions où la réglementation sur les déchets industriels et les incitations à l'économie circulaire se recoupent, principalement en Amérique du Nord et en Europe.

Programmes pilotes de logements abordables menés par les gouvernements adoptant le GFRG

En Inde, des programmes de logements sociaux à plusieurs étages ont commencé à spécifier des panneaux sandwich en GFRG pour les murs porteurs, réduisant les délais de construction et le carbone incorporé par rapport aux solutions en maçonnerie traditionnelle. Des projets pilotes similaires sont en cours en Indonésie et au Brésil, soutenus par des subventions récompensant les matériaux innovants et rentables. Les ministères asiatiques et latino-américains considèrent les panneaux comme un moyen d'accélérer la livraison de logements durables et résistants au feu, tout en améliorant la productivité de la construction. L'impact à long terme est significatif car des résultats pilotes positifs se traduisent souvent par une inclusion prescriptive dans les codes nationaux du logement ou les lignes directrices en matière de marchés publics.

Analyse d'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs et des installateurs dans les régions émergentes | -0.40% | Marchés émergents d'Asie-Pacifique, Amérique latine, Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la sensibilité à l'humidité dans les climats à forte humidité | -0.30% | Asie du Sud-Est, régions tropicales, zones côtières à l'échelle mondiale | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée pour les moulages complexes en GFRG | -0.50% | Mondial, avec un impact aigu en Amérique du Nord et en Europe, et des défis émergents dans les centres urbains d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Faible sensibilisation des consommateurs et des installateurs dans les régions émergentes

Les charpentiers et les équipes de pose de cloisons sèches dans les villes secondaires chinoises, les zones rurales de l'Inde et l'Afrique subsaharienne optent souvent pour le bois ou la maçonnerie, car les matériaux de formation sur le GFRG sont rares. Une application incorrecte — comme l'omission de l'étanchéité sur les joints de panneaux — peut entraîner des fissurations, renforçant les perceptions négatives. Les fabricants organisent des séances de formation sur site et des modules numériques pour combler le déficit de compétences, mais l'adoption en dehors des capitales est progressive. Le déficit de connaissances limite les volumes de commandes dans les projets résidentiels à petite échelle qui dominent la construction sur les marchés émergents, freinant la croissance malgré des indicateurs de coût et de performance favorables.

Préoccupations liées à la sensibilité à l'humidité dans les climats à forte humidité

Une humidité relative supérieure à 80 % et des saisons pluvieuses prolongées en Indonésie, aux Philippines et sur les côtes du Brésil accentuent les craintes d'affaissement des panneaux et de développement microbien. Bien que les variantes à parement en fibre de verre résistent mieux à l'humidité que les produits à parement en papier, le cœur en gypse reste vulnérable s'il n'est pas correctement scellé. Les constructeurs surspécifient parfois les panneaux en ciment ou en fibrociment autoclavé pour les zones humides, érodant la part potentielle du GFRG. Les avancées produits — telles que les additifs hydrophobes et les apprêts appliqués en usine — réduisent l'écart de perception, mais les installateurs nécessitent encore des conseils de détail robustes pour garantir les performances à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisation finale : la domination du non résidentiel stimule la croissance

Les projets non résidentiels ont représenté 60,42 % de la part de marché du plâtre renforcé de fibres de verre en 2025, et le segment devrait progresser à un CAGR de 4,26 % jusqu'en 2031. Les tours commerciales, les hôpitaux, les aéroports et les écoles spécifient de plus en plus le GFRG pour sa conformité aux normes de résistance au feu et sa liberté de conception, renforçant l'avance du segment. Les programmes de rénovation dans les établissements de santé nord-américains mettent l'accent sur les intérieurs à faibles émissions, favorisant les panneaux certifiés GREENGUARD Gold. La demande institutionnelle bénéficie également des allocations de relance gouvernementales axées sur les infrastructures résilientes. La part résidentielle reste plus faible mais s'accélère à mesure que les agences de logements abordables en Inde et en Malaisie pilotent des panneaux muraux porteurs en GFRG, mettant en évidence les avantages en termes de coûts. L'adoption par les bricoleurs aux États-Unis est en hausse, les grandes surfaces de bricolage proposant des panneaux légers pouvant être manipulés par deux ouvriers sans équipement de levage. Les applications industrielles restent de niche — principalement les usines chimiques et les centres de données où la stabilité au feu et aux produits chimiques est primordiale — mais servent de preuves du plafond technique du matériau. Dans l'ensemble, le leadership non résidentiel devrait persister compte tenu du carnet de commandes de projets d'infrastructure mondiaux et des mandats plus stricts en matière de performance des bâtiments.

Les intérieurs commerciaux en particulier génèrent des volumes récurrents car les cloisons et les plafonds font l'objet de reconfigurations plus fréquentes que les éléments structurels, ouvrant des opportunités récurrentes pour les produits haut de gamme. Les établissements d'enseignement spécifient des parements résistants aux chocs pour supporter un trafic piétonnier intense, enrichissant la gamme de valeur. En revanche, le segment résidentiel privilégie le coût, mais la hausse des revenus de la classe moyenne en Chine et au Vietnam libère la demande pour des roses de plafond décoratives et des niches d'éclairage encastré en GFRG. Des opportunités de ventes croisées émergent à mesure que les entrepreneurs habitués aux ornements en plâtre classique se tournent vers le GFRG fini en usine, raccourcissant les délais sur site. La répartition des segments souligne la polyvalence du matériau à travers des seuils de performance et des contraintes budgétaires divergents.

Par application : priorité à l'intérieur avec un potentiel extérieur

Les utilisations intérieures ont contribué à hauteur de 54,67 % de la taille du marché du plâtre renforcé de fibres de verre en 2025, tirant parti de l'amortissement acoustique du panneau, de sa résistance au feu et de sa liberté de former des courbes composées. Les revêtements muraux dans les appartements de grande hauteur utilisent les panneaux pour compenser la masse thermique du béton, améliorant le confort des pièces sans ajouter de poids significatif. Les constructeurs d'immeubles collectifs au Canada spécifient des grades résistants à l'humidité pour les salles de bains des unités, réduisant les réclamations pour remédiation des moisissures. Les chaînes de commerce de détail choisissent les têtes de gondole préfinies en GFRG pour remettre en service les espaces face aux consommateurs plus rapidement, limitant les temps d'arrêt lors des rénovations de magasins. Si le leadership intérieur est bien établi, les panneaux de grade extérieur dotés de revêtements stables aux UV et d'un renforcement en maillage fibreux s'accélèrent à un CAGR de 4,32 %, propulsés par les normes de zone d'ouragan de la Floride et les codes typhon du Japon. La gamme PURPLE eXP de National Gypsum illustre comment des formulations adaptent la résistance à l'eau et la stabilité dimensionnelle pour le revêtement de façade.

L'adoption en extérieur est en outre encouragée par les architectes cherchant des solutions d'isolation continue qui s'intègrent aux enveloppes à haute performance énergétique. La combinaison du revêtement en GFRG avec de la laine minérale offre à la fois une performance incendie et thermique, ce qui est important pour les immeubles d'appartements à ossature bois de moyenne hauteur en Colombie-Britannique. Les constructeurs du Conseil de coopération du Golfe adoptent le bardage en GFRG pour obtenir des façades sculptées sans pierre lourde, réduisant les charges de fondation. Cela dit, les données de terrain à long terme sur la durabilité aux UV dans les marchés équatoriaux restent limitées, de sorte que les prescripteurs conservateurs peuvent encore préférer le fibrociment ou les EIFS dans les climats extrêmes. Les fabricants répondent en prolongeant les garanties et en publiant les résultats des tests de vieillissement accéléré pour renforcer la confiance. À mesure que les institutions de recherche accumulent des données d'exposition réelle, l'adoption dans les zones tropicales augmentera progressivement, renforçant les ambitions de part à deux chiffres du segment extérieur.

Par type de produit : leadership des produits ignifugés avec innovation dans les spécialités

Les panneaux ignifugés détenaient la plus grande part de 36,74 % du marché du plâtre renforcé de fibres de verre en 2025, car les autorités chargées des codes font désormais référence aux critères de performance prescriptifs de 1 heure et 2 heures pour la plupart des occupations. Les hôpitaux et les centres de données acceptent rarement des substitutions, cimentant la demande de base. Les panneaux de type C enrichis de vermiculite et de fibres de verre maintiennent leur intégrité structurelle même après la déshydratation du gypse, satisfaisant aux critères stricts pour les gaines et les colonnes en acier protégées. Cependant, la cohorte ultra-légère et de spécialité s'étend à un CAGR soutenu de 4,55 % alors que les constructeurs cherchent des avantages ergonomiques et des crédits de réduction carbone. Des réductions de poids de 25 % se traduisent par moins de blessures liées à la manutention des matériaux et des cycles étage par étage plus rapides sur les chantiers de grande hauteur. Les panneaux acoustiques de spécialité intègrent des couches d'amortissement viscoélastique, servant des projets de cinéma premium et de studios d'enregistrement qui paient des primes de prix pour des performances en décibels.

Les panneaux standard de type S restent pertinents sur les marchés émergents sensibles aux coûts, mais les producteurs vendent vers le haut vers des SKU résistants à l'humidité de milieu de gamme en proposant des garanties prolongées contre les moisissures ! Les kits architecturaux — comprenant des caissons préformés, des habillages de colonnes et des corniches — ouvrent un nouveau canal de revenus, notamment dans les rénovations hôtelières de luxe. Les flux de travail en jumeaux numériques permettent aux entrepreneurs d'extraire des fichiers de moule directement à partir de modèles BIM, réduisant la main-d'œuvre de création de modèles. À mesure que la fabrication additive de moules devient courante, les travaux sur mesure qui nécessitaient autrefois une main-d'œuvre artisanale en plâtre passent désormais à l'échelle commerciale. La typologie des produits évolue donc de feuilles de commodité vers des packages de solutions, augmentant les prix de vente moyens et cimentant la différenciation de marque.

Analyse géographique

Le leadership de l'Asie-Pacifique repose sur les pipelines d'infrastructure gouvernementaux, la migration urbaine rapide et une préférence croissante pour des matériaux légers et à haute performance. Les projets ferroviaires, aéroportuaires et de logements sociaux de la Chine, soutenus par des mesures de relance, maintiennent les lignes de production de panneaux muraux actives malgré le ralentissement immobilier, tandis que les initiatives de villes intelligentes de l'Inde intègrent le GFRG dans les hubs de transit multimodaux. Les nations d'Asie du Sud-Est, notamment la Thaïlande et les Philippines, intensifient la construction de ports et de parcs logistiques, créant des poches de demande pour des panneaux haut de gamme afin de satisfaire aux codes incendie alignés sur la NFPA. Les fabricants déploient des unités de formation mobiles pour améliorer la compétence des installateurs, atténuant ainsi l'une des principales contraintes d'adoption de la région. La stabilité des taux de change et les coûts de main-d'œuvre compétitifs permettent des stratégies de prix agressives qui sous-cotent les panneaux en ciment importés, préservant les gains de parts.

L'Amérique du Nord suit avec des fondamentaux solides ancrés dans les dépenses de rénovation, la prolifération des centres de données et les incitations fédérales pour les matériaux à faible teneur en carbone. Le programme d'approvisionnement à faible carbone incorporé de l'Administration des services généraux des États-Unis libère la demande de projets fédéraux pour des formulations avancées de GFRG, tandis que les subventions de fabrication propre de 18 millions USD de l'EPA catalysent les modernisations d'usines pour réduire les émissions de portée 1. Les droits de douane frontaliers remodèlent les chaînes d'approvisionnement, incitant les distributeurs à sécuriser des sources alternatives dans le Midwest et les Appalaches. Les provinces canadiennes mettent à jour leurs codes du bâtiment pour permettre des structures à ossature bois plus hautes, augmentant indirectement la demande de couches coupe-feu telles que le GFRG de type X.

L'Europe centre sa stratégie sur la décarbonation. Les promoteurs demandent régulièrement des Déclarations environnementales de produits, récompensant les fournisseurs capables de documenter une énergie incorporée plus faible. Les subventions pour la rénovation énergétique en Allemagne et en France stimulent la demande de revêtements intérieurs de panneaux qui améliorent la résistance thermique sans sacrifier l'espace, une adaptation idéale pour le GFRG ultra-léger. Les économies européennes émergentes — Pologne, Roumanie — progressent également à mesure que la délocalisation de proximité étend les entrepôts et les parcs industriels légers, chacun nécessitant des cloisons coupe-feu conformes aux codes. En Amérique du Sud, le programme de logements subventionnés Minha Casa Minha Vida du Brésil commence à accepter les panneaux muraux sandwich en GFRG comme substitut à la maçonnerie, et les stations balnéaires côtières chiliennes utilisent des panneaux résistants aux intempéries pour résister à l'air salin. Le Moyen-Orient s'appuie sur l'ornementation en GFRG pour reproduire rapidement les motifs islamiques traditionnels, réduisant la main-d'œuvre artisanale tout en respectant les délais de projet serrés avant les événements internationaux. Collectivement, ces nuances illustrent que les dynamiques régionales entrelacent politique, mutations macroéconomiques et demandes climatiques localisées.

Paysage concurrentiel

Le secteur présente une concentration modérément fragmentée. L'expansion multi-états de Saint-Gobain d'une valeur de 400 millions USD ajoutera 900 millions de pieds carrés de capacité annuelle à son réseau CertainTeed, signalant sa confiance dans une demande soutenue. L'acquisition par Etex des actifs de plaques de plâtre de BGC étend son empreinte en Australie et en Nouvelle-Zélande, assurant un accès plus proche au dynamique commerce Asie-Pacifique. USG poursuit l'autosuffisance en matières premières grâce à la carrière Avery, reflétant une posture défensive face à la contraction du gypse synthétique. National Gypsum se différencie avec sa technologie brevetée PURPLE résistante à l'humidité, tandis qu'Armstrong se concentre sur des systèmes de plafonds de gamme designer associés à des composants GFRG.

Les manuels de stratégie convergent désormais sur trois vecteurs. Premièrement, la durabilité : les entreprises publient des feuilles de route de réduction carbone, adoptent la biomasse ou le solaire pour le chauffage des fours et développent des chimies à température de calcination plus basse. Deuxièmement, la diversification des produits : les cœurs ultra-légers, les parements résistants aux chocs et les stratifiés acoustiques multiplient les SKU, capturant des marges de niche et protégeant contre la compression des prix sur les panneaux de commodité. Troisièmement, le rééquilibrage géographique : la capacité se rapproche des centres de demande pour atténuer les coûts de fret et les risques tarifaires. Les portails clients numériques permettent le suivi des commandes et les conseils d'installation, favorisant la fidélité des entrepreneurs.

Les pipelines d'innovation s'appuient de plus en plus sur des partenariats avec des entreprises chimiques et des universités explorant le renforcement par nanoparticules, l'intégration de matériaux à changement de phase pour la régulation thermique et l'impression 3D de moules. L'intensité concurrentielle est modérée ; des guerres de prix surviennent dans les panneaux de type S banalisés, mais la différenciation sur l'empreinte carbone et les spécifications de performance offre un abri pour les prix premium. Les jeunes entreprises restent rares en raison des lignes de production à forte intensité capitalistique, mais les entreprises de fabrication de moules de niche capturent de la valeur dans les spécialités architecturales. Les producteurs d'envergure se couvrent contre les baisses cycliques en servant des segments adjacents tels que les panneaux cimentaires et l'isolation, lissant la volatilité des revenus.

Leaders du secteur du plâtre renforcé de fibres de verre

China National Building Material Group Corporation

Formglas Products Ltd.

Saint-Gobain

Etex Group

USG Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2024 : Saint-Gobain Canada prévoit de lancer sa gamme de panneaux muraux en gypse CarbonLow en 2025, avec jusqu'à 60 % de carbone incorporé en moins. Cette initiative devrait stimuler les avancées en matière de durabilité sur le marché du plâtre renforcé de fibres de verre en réduisant les émissions de carbone et en promouvant des matériaux de construction écologiques.

- Juin 2024 : USG Corporation a lancé la production de gypse dans sa nouvelle carrière Avery dans le Michigan, visant 300 000 tonnes d'ici fin 2024 et 550 000 tonnes en 2025. Cette augmentation de l'approvisionnement devrait soutenir la demande croissante sur le marché du plâtre renforcé de fibres de verre, garantissant une disponibilité régulière des matières premières.

Périmètre du rapport mondial sur le marché du plâtre renforcé de fibres de verre

Le rapport sur le marché du plâtre renforcé de fibres de verre comprend :

| Résidentiel | |

| Non résidentiel | Commercial |

| Institutionnel | |

| Industriel |

| Intérieur |

| Extérieur |

| Standard (Type S) |

| Ignifugé (Type X) |

| Haute résistance (Type C) |

| Ultra-léger/Spécialité |

| Éléments architecturaux personnalisés et kits |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par secteur d'utilisation finale | Résidentiel | |

| Non résidentiel | Commercial | |

| Institutionnel | ||

| Industriel | ||

| Par application | Intérieur | |

| Extérieur | ||

| Par type de produit | Standard (Type S) | |

| Ignifugé (Type X) | ||

| Haute résistance (Type C) | ||

| Ultra-léger/Spécialité | ||

| Éléments architecturaux personnalisés et kits | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du plâtre renforcé de fibres de verre ?

La taille du marché du plâtre renforcé de fibres de verre est évaluée à 4,70 milliards USD en 2026 et devrait atteindre 5,64 milliards USD d'ici 2031, avec un CAGR de 3,70 %.

Quel segment détient la plus grande part du marché du plâtre renforcé de fibres de verre ?

La construction non résidentielle est en tête avec une part de 60,42 % en 2025 en raison d'exigences strictes en matière de sécurité incendie et de besoins en flexibilité de conception.

Pourquoi l'Asie-Pacifique est-elle la région dominante pour la demande de plâtre renforcé de fibres de verre ?

L'urbanisation rapide, les dépenses d'infrastructure et les programmes de logements abordables positionnent l'Asie-Pacifique à 43,86 % des revenus mondiaux avec le CAGR le plus rapide à 3,86 % jusqu'en 2031.

Comment les réglementations en matière de sécurité incendie influencent-elles la croissance du marché ?

Les codes de construction stricts à l'échelle mondiale imposent des niveaux de performance au feu plus élevés, stimulant une demande constante pour les panneaux GFRG ignifugés.

Quels sont les principaux obstacles à l'adoption dans les marchés émergents ?

La sensibilisation limitée des installateurs et les préoccupations concernant la sensibilité à l'humidité dans les climats tropicaux ralentissent l'adoption, bien que la formation par les fabricants et l'innovation produit s'attaquent à ces problèmes.

Quel type de produit connaît la croissance la plus rapide ?

Les variantes ultra-légères et de spécialité devraient s'étendre à un CAGR de 4,55 % alors que les constructeurs accordent la priorité à la facilité de manutention et aux attributs de performance avancés.

Dernière mise à jour de la page le: