Taille et part du marché de l'immobilier de bureaux en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 112.98 Milliards de dollars |

| Taille du Marché (2026) | 116.23 Milliards de dollars |

| Taille du Marché (2031) | 133.88 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.88% CAGR |

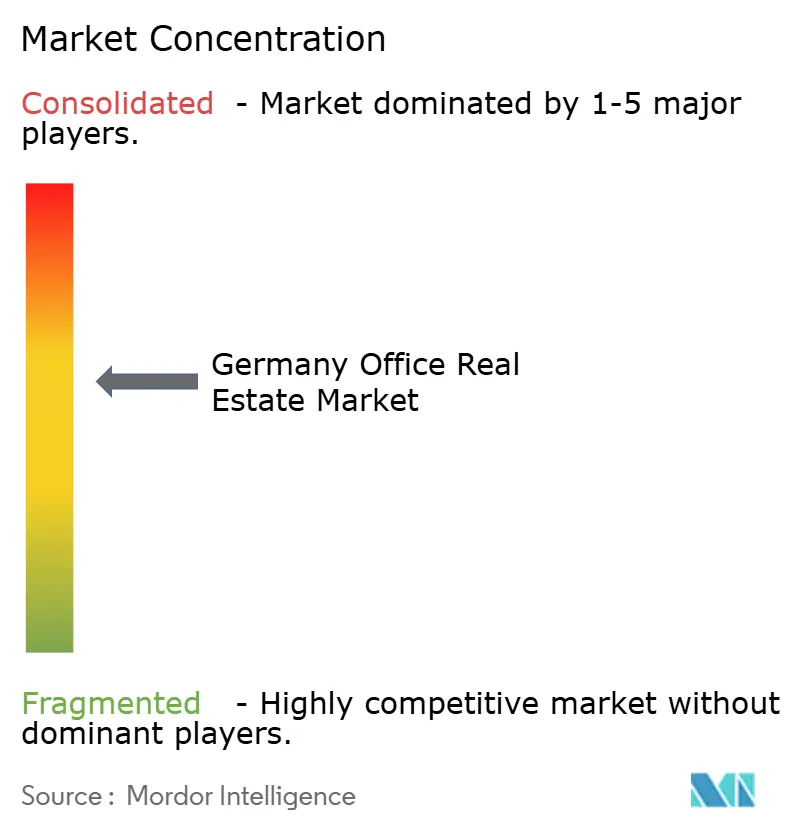

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'immobilier de bureaux en Allemagne par Mordor Intelligence

La taille du marché de l'immobilier de bureaux en Allemagne a été évaluée à 112,98 milliards USD en 2025 et devrait croître de 116,23 milliards USD en 2026 pour atteindre 133,88 milliards USD d'ici 2031, à un TCAC de 2,88 % au cours de la période de prévision (2026-2031). La Banque centrale européenne (BCE) a maintenu son taux directeur à 4,5 % pendant la majeure partie de 2024, resserrant l'offre de crédit et reconfigurant les critères d'investissement dans les segments de l'immobilier commercial. L'économie allemande a progressé lentement, enregistrant une croissance du PIB de 0,2 % au premier trimestre 2025, tandis que les insolvabilités d'entreprises ont atteint un sommet en 10 ans, soulignant le stress latent de la base entrepreneuriale. La production du secteur de la construction, mesurée par la valeur ajoutée brute, a augmenté de 0,9 % sur la même période, malgré une inflation des coûts des matériaux supérieure à 15 % en glissement annuel. La BCE avertit en outre que 72 % des entreprises de la zone euro, y compris les sociétés immobilières, sont fortement exposées aux risques de dégradation des écosystèmes, accélérant ainsi la transition vers des bâtiments durables.

Points clés du rapport

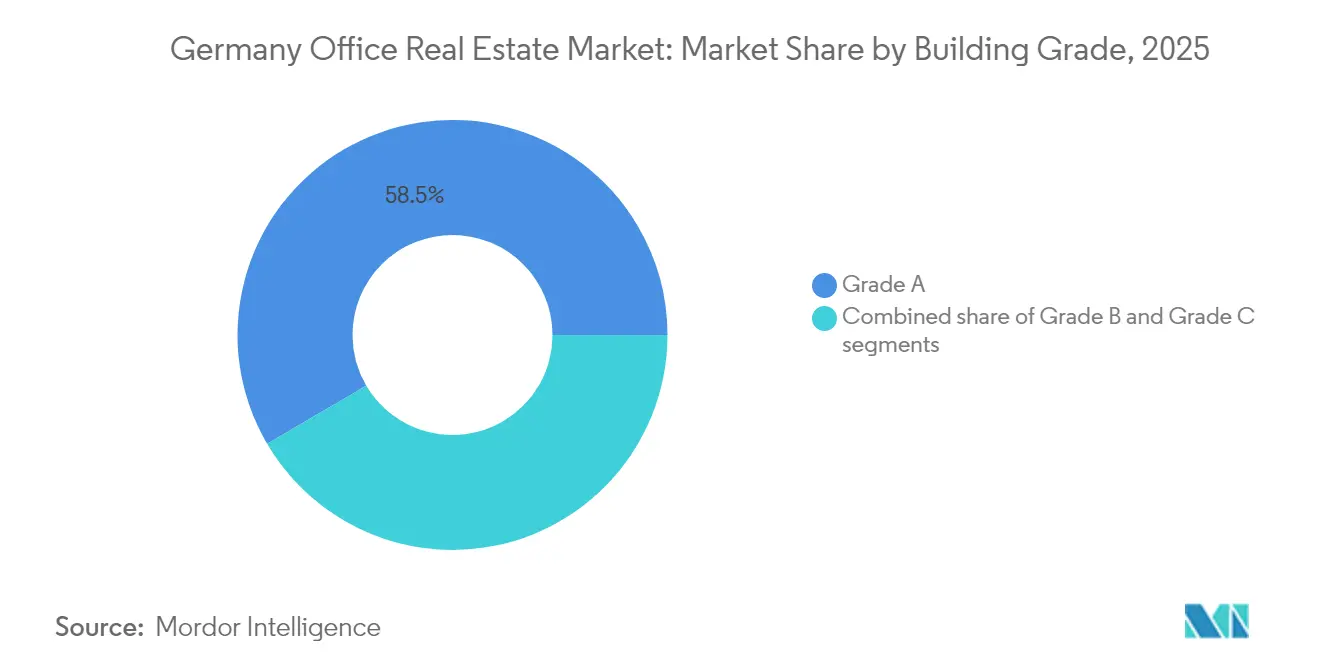

- Par classe d'immeuble : le parc de Classe A a représenté 58,45 % de la part du marché de l'immobilier de bureaux en Allemagne en 2025 ; la Classe A est également la classe à la croissance la plus rapide avec un TCAC de 3,08 % jusqu'en 2031.

- Par type de transaction : les contrats de location ont contrôlé 73,40 % de la taille du marché de l'immobilier de bureaux en Allemagne en 2025, tandis que les transactions de vente progressent à un TCAC de 3,32 % jusqu'en 2031.

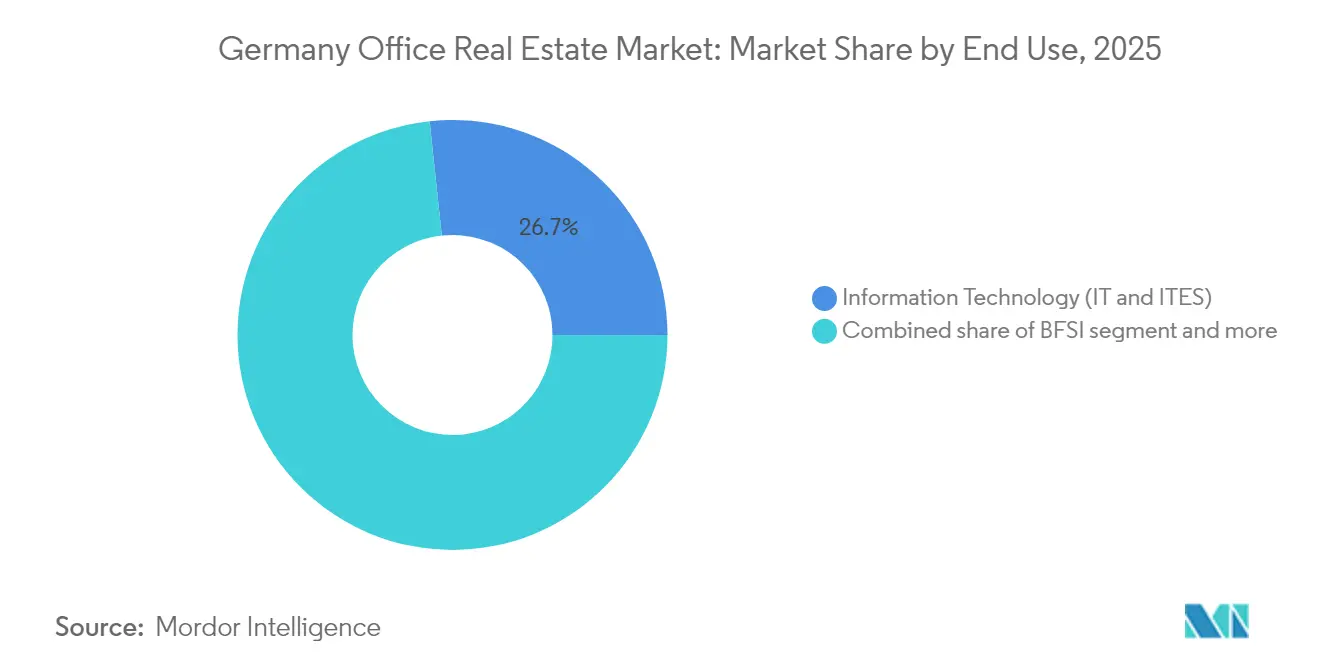

- Par utilisation finale : les Technologies de l'information et les services à valeur ajoutée par les TI ont représenté 26,70 % de la demande totale en 2025 et progressent à un TCAC de 3,45 % jusqu'en 2031.

- Par ville : Berlin détenait une part de premier plan de 22,70 % de la taille du marché de l'immobilier de bureaux en Allemagne en 2025 et devrait se développer à un TCAC de 3,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'immobilier de bureaux en Allemagne

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préférence des entreprises pour les espaces de Classe A certifiés ESG | +0.8% | Berlin, Munich, Francfort | Moyen terme (2-4 ans) |

| Expansion dans les quartiers d'affaires secondaires | +0.4% | Bonn, Offenbach, Gießen | Long terme (≥ 4 ans) |

| Incitations gouvernementales à la rénovation énergétique des bâtiments | +0.6% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Absorption par le secteur technologique dans les pôles urbains | +0.7% | Berlin, Munich, Hambourg | Court terme (≤ 2 ans) |

| Adoption des espaces de travail flexibles | +0.3% | Villes à forte densité de start-ups | Court terme (≤ 2 ans) |

| Intégration des technologies de bâtiments intelligents | +0.2% | Centres d'affaires principaux de niveau 1 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante pour les espaces de bureaux de haute qualité conformes aux critères ESG

À mesure que les exigences ESG deviennent un pilier fondamental de la stratégie d'occupation des entreprises, les actifs de bureaux certifiés captent une part croissante de la demande des locataires. Les bâtiments certifiés représentaient 33 % de la prise en occupation totale dans les sept grandes villes au premier semestre 2024, soit le double de la part enregistrée cinq ans auparavant. Francfort compte désormais 27 % de son parc immobilier certifié, tandis que Munich a accru sa surface certifiée de 122 % depuis 2019. Les groupes bancaires et les services financiers recherchent ces actifs pour satisfaire aux normes de divulgation de plus en plus strictes, soutenant des primes de loyer mesurables et des cycles de vacance plus courts. Le marché de l'immobilier de bureaux en Allemagne récompense donc les propriétaires capables de prouver la transparence de leur consommation énergétique et de fournir des indicateurs opérationnels soutenus par l'Internet des objets (IoT). Ce changement positionne les bâtiments certifiés ESG à la fois comme des outils de conformité et comme des actifs d'investissement à haute performance dans le paysage évolutif de l'immobilier de bureaux.

Expansion du développement de bureaux dans les zones urbaines émergentes et les quartiers d'affaires secondaires

Les villes secondaires s'imposent comme des destinations stratégiques pour les investisseurs et les locataires de bureaux à la recherche de valeur. Le taux de vacance dans les villes de catégorie B est en moyenne de 5,0 %, nettement inférieur aux 7,1 % enregistrés dans les sites de première catégorie. Les institutions publiques à baux de longue durée à Bonn et Gießen offrent des flux de trésorerie défensifs qui compensent le stress cyclique des portefeuilles en centre d'affaires principal. Les entreprises soucieuses des coûts relocalisent de plus en plus leurs fonctions de support dans ces villes, tandis que les outils de travail à distance réduisent la dépendance aux adresses de premier rang. Les investisseurs ciblant le marché de l'immobilier de bureaux en Allemagne débloquent ainsi des primes de rendement sans surexposition aux loyers de premier rang volatils. Cette tendance marque un élargissement décisif de la carte d'investissement, porté par des mutations structurelles dans la flexibilité de localisation des lieux de travail et la résilience financière.

Incitations soutenues par le gouvernement favorisant la rénovation énergétique des bâtiments

Des cadres politiques robustes accélèrent la décarbonation du parc de bureaux allemand grâce à des mécanismes de financement ciblés. Le Programme fédéral de financement pour les bâtiments efficaces en Allemagne a mobilisé jusqu'à 86 milliards USD de capital potentiel depuis son lancement, couvrant jusqu'à 40 % des coûts de rénovation via des prêts et subventions KfW.[1]Ministère fédéral des Affaires économiques et de l'Énergie, « Programme fédéral de financement pour les bâtiments efficaces », Les rénovations réalisées permettent déjà de réduire 7,7 millions de tonnes de CO₂ par an. Pour le marché de l'immobilier de bureaux en Allemagne, les subventions réduisent le risque des investissements en faveur d'une efficacité énergétique maximale, renforçant les rendements des propriétaires même à mesure que les plafonds d'émissions de l'UE se resserrent. En conséquence, l'efficacité énergétique n'est plus seulement un objectif réglementaire — c'est une voie viable vers des rendements de qualité investissement.[2]Ministère fédéral des Affaires économiques et de l'Action pour le Climat, « Bâtiments efficaces – Aperçu des subventions KfW »,

Demande croissante des secteurs technologique et des services numériques soutenant l'absorption des bureaux urbains

Les occupants issus du secteur technologique redéfinissent les schémas de demande spatiale dans les pôles de bureaux urbains en Allemagne. Les occupants du secteur des TI représentaient 27 % de la demande des utilisateurs finals en 2024 et continuent de dépasser les locataires traditionnels du secteur financier. L'écosystème des start-ups berlinois et le corridor technologique munichois demandent des plateaux modulables et propices à la collaboration, fusionnant connectivité filaire et sans fil. Le bail de 34 800 m² conclu par la Banque centrale européenne à Francfort en 2024 souligne combien les espaces à haute intensité technologique séduisent également les institutions de politique monétaire cherchant une compatibilité avec le travail hybride. Ce segment en expansion renforce la valeur des formats de bureaux intelligents et flexibles qui soutiennent l'innovation, l'évolutivité et les opérations hybrides.

Analyse de l'impact des contraintes*

| Contrainte | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse des taux d'intérêt freinant l'activité d'investissement | -0.9% | À l'échelle nationale, sévère dans les centres d'affaires principaux à haute valeur | Court terme (≤ 2 ans) |

| Réduction des surfaces de bureaux dans les secteurs bancaire et assurantiel | -0.6% | Francfort, Hambourg, Düsseldorf | Moyen terme (2-4 ans) |

| Inflation des coûts de construction et des matériaux | -0.5% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Hausse des coûts de conformité liés à la réglementation de l'UE | -0.3% | Parc ancien à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des taux d'intérêt réduisant l'activité d'investissement en immobilier commercial

La BCE a relevé ses taux directeurs à 4,5 % avant une baisse de 25 points de base en juin 2025, resserrant les conditions de crédit et pesant sur les flux de transactions. Des recherches de la Réserve fédérale américaine montrent que l'économie allemande, à dominante industrielle, se contracte plus fortement que ses homologues axées sur les services lorsque les taux de la BCE augmentent, intensifiant la pression sur la demande de bureaux. Le renforcement du contrôle après l'effondrement du groupe Signa contraint les banques à réévaluer les garanties et à constituer des réserves pour 1 100 milliards USD de prêts immobiliers. Les dépôts de bilan ont progressé de 3,3 % en glissement annuel en avril 2025, avec des créances des créanciers de 9,9 milliards USD en février, limitant davantage l'appétit pour le risque immobilier. Les actifs de bureaux semblent les plus vulnérables à mesure que les valeurs s'ajustent aux nouvelles modalités du travail et au resserrement du crédit.

Réduction des surfaces de bureaux dans les secteurs traditionnels comme la banque et l'assurance

La consolidation dans les secteurs traditionnels entraîne une réduction structurelle des besoins en surface de bureaux dans les grandes villes allemandes. La réduction de 3 500 postes de Deutsche Bank en 2024 illustre l'optimisation sectorielle en cours. Les banques prolongent leurs baux sur place pour éviter les frais de relocalisation, mais sous-louent ou restituent généralement les surfaces excédentaires. Les compagnies d'assurance suivent la même tendance, la faible croissance des primes réduisant les effectifs des fonctions support. En conséquence, les propriétaires à Francfort doivent faire face à une offre croissante de sous-locations, tandis que les opérateurs d'espaces flexibles captent les débordements à court cycle. Ce changement intensifie la concurrence pour les locataires et compromet l'absorption à long terme dans les principaux quartiers financiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe d'immeuble : les actifs de premier rang établissent la norme

La Classe A a capturé 58,45 % de la part du marché de l'immobilier de bureaux en Allemagne en 2025, éclipsant les classes secondaires. Les locataires continueront à privilégier ces actifs, propulsant le segment à un TCAC de 3,08 % jusqu'en 2031. La notation ESG, l'automatisation avancée des systèmes de climatisation-ventilation-chauffage (CVC) et la localisation centrale assurent des primes de loyer à deux chiffres par rapport au parc de Classe B. Les investisseurs incapables de financer des rénovations profondes sur les immeubles de Classe B et de Classe C font face à un risque de liquidité à mesure que la réglementation accélère l'obsolescence.

La fuite vers la qualité s'est accélérée en 2024 lorsque les entreprises ont associé les standards des espaces de travail à des objectifs de rétention et de productivité. Les rénovations en bâtiments intelligents — allant de l'éclairage connecté à l'Internet des objets (IoT) à la gestion énergétique pilotée par l'intelligence artificielle (IA) — différencient désormais les offres de premier rang. La taille du marché de l'immobilier de bureaux en Allemagne pour les actifs de Classe A croît donc à la fois par de nouvelles constructions et par des reconversions, tandis que les plateaux de Classe C structurellement obsolètes se reconvertissent de plus en plus vers des usages alternatifs.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de transaction : les locations dominent tandis que les ventes prennent de l'élan

Les contrats de location représentaient 73,40 % de la valeur des transactions en 2025, confirmant la préférence des occupants pour la flexibilité dans un contexte macroéconomique incertain. Pourtant, le regain d'intérêt des investisseurs pousse les transactions sur les marchés des capitaux le long d'un TCAC de 3,32 % jusqu'en 2031, les rendements revalorisés attirant les fonds opportunistes. Les acquisitions par des occupants-propriétaires ont représenté 15 % du flux total de transactions en 2024, signalant la volonté des entreprises de maîtriser leurs coûts à long terme.

Les cessions en difficulté et les opérations à valeur ajoutée constituent le cœur des pipelines de capital-investissement, les gestionnaires spécialisés exploitant leur expertise en conception-construction pour dégager des primes vertes lors des rétrocessions. La taille du marché de l'immobilier de bureaux en Allemagne liée aux ventes directes progressera à mesure que les écarts de refinancement se creusent, tandis que le sous-marché locatif reste la pierre angulaire de l'occupation quotidienne.

Par utilisation finale : la technologie reconfigure les schémas de demande

Les Technologies de l'information et les services à valeur ajoutée par les TI ont contrôlé 26,70 % de l'activité de location en 2025, soit la part sectorielle individuelle la plus élevée sur le marché de l'immobilier de bureaux en Allemagne. Des cycles de projets en évolution rapide et des modes de travail hybrides exigent des plateaux adaptables et une infrastructure numérique robuste. Le segment est également le plus rapide à croître avec un TCAC de 3,45 % jusqu'en 2031.

Les occupants traditionnels des secteurs bancaire et assurantiel réduisent leurs surfaces principales tout en intensifiant la demande d'espaces de conférence intelligents et de zones orientées clients, brouillant les frontières avec les opérateurs d'espaces de travail flexibles. Les entreprises industrielles, de sciences de la vie et juridiques adoptent désormais des aménagements agiles similaires, élargissant le vivier total adressable pour le parc prêt à accueillir les technologies. Par conséquent, la concurrence intersectorielle s'intensifie pour les immeubles de premier rang, à sécurité numérique et à faible empreinte carbone.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

La part de 22,70 % de Berlin et son TCAC projeté de 3,25 % reposent sur un double moteur : la présence du secteur public et une formation de start-ups de premier rang européen. Les grandes surfaces prises par les ministères fédéraux assurent une stabilité locative sur plusieurs cycles, tandis que les jeunes entreprises convoitent des regroupements flexibles de moins de 2 000 m² pouvant s'adapter à l'intérieur de microcorridors favorables aux technologies. Les propriétaires accélèrent les reconversions à usage mixte — l'acquisition par PGIM en 2025 d'un immeuble de bureaux de taille moyenne pour 300 unités de micro-logements en est une illustration emblématique — afin d'intégrer la densité résidentielle dans les nœuds de transport.

Munich et Francfort restent à des prix de premier rang. Munich a enregistré une hausse de 29 % de la prise en occupation sur l'ensemble de 2024, portée par des entreprises technologiques mondiales qui co-implantent leurs fonctions de R&D et de siège social dans l'axe d'innovation établi de la ville. Le quartier financier de Francfort navigue entre des empreintes bancaires rationalisées et l'expansion de la BCE ; des pics de vacance à court terme favorisent des concessions des propriétaires, mais le cœur du cluster bancaire maintient les références de loyer de premier rang. Le mix de locataires diversifié de Hambourg — médias, logistique commerciale, services maritimes — maintient le taux de vacance parmi les plus bas des sept grandes villes, amortissant les chocs cycliques grâce à l'hétérogénéité sectorielle.

Au-delà des marchés de premier rang, Düsseldorf, Stuttgart, Cologne et Hanovre capitalisent sur des coûts d'occupation plus faibles et de solides viviers universitaires. Les prix d'achat moyens dans ces villes de catégorie B sont inférieurs de 30 % aux transactions en centre d'affaires principal, mais offrent des primes de rendement de 80 à 120 points de base. L'adoption du travail à distance réduit la dépendance géographique, encourageant les entreprises à adopter des stratégies immobilières en pôles distribués. En conséquence, le marché de l'immobilier de bureaux en Allemagne évolue vers un réseau maillé de sous-clusters urbains spécialisés qui absorbent collectivement la croissance nationale de la demande.

Paysage concurrentiel

Le marché de l'immobilier de bureaux en Allemagne affiche une concentration modérée. Les conseillers internationaux — CBRE, JLL, Cushman & Wakefield — détiennent d'importants mandats de conseil en intégrant expertise en évaluation, marchés des capitaux et conseil ESG. Les acteurs nationaux de premier plan, tels que Union Investment et alstria, exploitent une connaissance locale approfondie et des liens municipaux de longue date pour sécuriser un accès anticipé aux pipelines. La technologie prime désormais sur le simple contrôle des mètres carrés ; les entreprises qui intègrent l'optimisation des actifs par l'IA ou l'administration des baux sur chaîne de blocs (blockchain) se procurent un avantage stratégique.

La consolidation s'accélère. Le rachat d'Alstria par Brookfield en 2024 et la radiation ultérieure de la cote de la cible en tant que fonds de placement immobilier (REIT) illustrent comment le capital privé recherche des redressements opérationnels à l'abri du contrôle des marchés publics. De même, la prise de contrôle en cours par Partners Group du pipeline de projets d'Empira d'une valeur de 15,4 milliards USD amplifie l'appétit institutionnel pour une capacité de développement à intégration verticale. Les opportunités inexploitées incluent les reconversions de bureaux en logements résidentiels ; PwC signale 75 millions de m² de parc de bureaux potentiellement déclassé, prêt pour un repositionnement à usage mixte.

Les alliances PropTech se multiplient. Siemens s'est associé à Enlighted et Zumtobel en 2024 pour déployer un éclairage connecté à l'Internet des objets (IoT) qui réduit l'intensité énergétique tout en alimentant en données en temps réel les tableaux de bord des propriétaires. Les groupes de conseil regroupent ces solutions au sein d'offres de rénovation de bout en bout, différenciant leurs portefeuilles allemands dans les appels d'offres. Le marché de l'immobilier de bureaux en Allemagne récompense donc les opérateurs qui fusionnent le contrôle des actifs physiques avec des plateformes riches en données et orientées services.

Leaders du secteur de l'immobilier de bureaux en Allemagne

CBRE

Jones Lang LaSalle IP

Cushman & Wakefield

Savills

Knight Frank

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : La BCE a réduit ses taux directeurs de 25 points de base et prévoit une croissance du PIB de 0,9 % pour 2025, signalant un assouplissement modeste des coûts de financement pour les investisseurs en immobilier de bureaux.

- Mai 2025 : Alstria Office REIT a loué 35 300 m² de nouveaux espaces et renouvelé 31 000 m² au premier trimestre, maintenant son portefeuille de 106 actifs valorisé à 4,62 milliards USD et générant 53,9 millions USD de chiffre d'affaires.

- Mai 2025 : Les demandes d'insolvabilité d'entreprises ont progressé de 3,3 % en glissement annuel en avril, avec des créances des créanciers de 9,9 milliards USD, soulignant le stress financier.

- Janvier 2025 : L'Allemagne a enregistré 5,64 milliards USD de transactions de bureaux en 2024, dont 1,63 milliard USD conclus au quatrième trimestre, marquant une nette reprise de l'appétit des investisseurs pour les actifs de cœur de portefeuille.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous considérons le marché de l'immobilier de bureau en Allemagne comme la valeur cumulée des immeubles de bureaux de catégorie A, B et C nouvellement construits, rénovés, échangés ou loués à des entreprises, à des services professionnels, au secteur public et à des locataires du secteur technologique dans toutes les villes allemandes. L'évaluation reflète les prix des actifs négociés ou évalués au cours de l'année de référence plutôt que le chiffre d'affaires annuel des loyers.

Exclusion du champ d'application : les revenus des services des opérateurs de coworking et les programmes à usage mixte dans lesquels l'espace de bureau représente moins de la moitié de la surface brute de plancher ne sont pas pris en compte dans le modèle.

Aperçu de la segmentation

- Par classe d'immeuble

- Classe A

- Classe B

- Classe C

- Par type de transaction

- Location

- Vente

- Par utilisation finale

- Technologies de l'information (TI et ITES)

- BFSI (banque, services financiers et assurance)

- Conseil aux entreprises et services professionnels

- Autres services (commerce de détail, sciences de la vie, énergie, droit)

- Par ville

- Berlin

- Munich

- Francfort

- Hambourg

- Reste de l'Allemagne

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens ont été menés avec des experts en évaluation, des gestionnaires de fonds, des urbanistes et des courtiers représentant les locataires à Berlin, Munich, Francfort et dans des centres secondaires. Ces conversations ont permis de clarifier les rendements de premier ordre réalisables, les primes d'efficacité énergétique et les projets de rénovation probables, ce qui nous a permis d'affiner les hypothèses de coûts et d'absorption qui peuvent autrement dériver dans les recherches documentaires.

Recherche documentaire

Nos analystes ont d'abord cartographié le marché en utilisant des données ouvertes telles que les permis de construire de Destatis, les flux hypothécaires de la Deutsche Bundesbank, les indices de valeur en capital de l'Association européenne de l'immobilier public et les rapports d'utilisation au niveau des villes publiés par IVD et IZ Research. Les documents déposés par les entreprises, les fiches techniques des sociétés de placement immobilier cotées en bourse et les communiqués de presse sur les transactions de premier ordre nous ont aidés à évaluer les prix des actifs en vigueur. Nous avons également utilisé des plateformes payantes, notamment D&B Hoovers pour les données financières des promoteurs et Dow Jones Factiva pour les informations sur les transactions. Ces données ont permis d'établir la grille fondamentale de l'offre, de la demande et des prix ; de nombreuses autres sources publiques et d'abonnement ont été examinées à des fins de recoupement.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la valeur du stock a ancré le modèle : le stock total de bureaux achevés par ville multiplié par la valeur en capital moyenne par mètre carré, ajustée en fonction de l'inoccupation et de la répartition des classes. Des vérifications ascendantes, y compris la reconstitution du pipeline des promoteurs et les calculs rétrospectifs des loyers de base multipliés par le rendement, ont permis de tempérer toute exagération. Les variables clés comprennent la croissance du PIB, l'emploi dans les bureaux, les taux d'intérêt de la BCE, les variations du rendement des loyers de base et les trajectoires des coûts de rénovation ESG. Les prévisions jusqu'en 2030 s'appuient sur une régression multivariée, testée par une analyse de scénario convenue avec notre panel de recherche principal. Les données manquantes, lorsque les statistiques municipales sont en retard, ont été comblées par des projections linéaires à court terme qui sont ensuite remplacées lorsque de nouveaux chiffres sont publiés.

Cycle de validation et de mise à jour des données

Avant d'approuver le rapport, les analystes principaux refont des tests de variance par rapport aux données de JLL et de Cushman sur les locaux vacants, s'assurent que les conversions de devises se font au taux moyen annuel EUR-USD et rapprochent toute anomalie de ±5%. Le rapport est actualisé chaque année, avec des mises à jour intermédiaires déclenchées par des chocs de taux, des changements de code fiscal ou des transactions dépassant 2 % de la valeur de référence.

Pourquoi la base de référence de Mordor pour l'immobilier de bureau en Allemagne suscite la confiance

Les estimations publiées diffèrent souvent ; le champ d'application, les paramètres de tarification et la cadence d'actualisation sont rarement alignés.

Les principaux facteurs d'écart sont les suivants : les concurrents n'évaluent que les flux de trésorerie locatifs, utilisent les taux de change de 2023 ou omettent les actions de catégorie C, alors que Mordor choisit la valeur totale des actifs, les euros constants de 2024 et une répartition visible des catégories.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 112,98 B (2025) | Renseignements sur le Mordor | - |

| 27,4 MILLIARDS D'USD (2024) | Conseil mondial A | Objectif de revenu locatif, à l'exclusion des propriétaires occupants |

| €150 B (2025) | Association sectorielle B | Inclut les sièges sociaux des entreprises mais omet les actions des villes secondaires |

Ces contrastes montrent que l'approche mixte stock plus transaction de Mordor, la granularité des villes et le balayage annuel des données fournissent une base de référence équilibrée et reproductible sur laquelle les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'immobilier de bureaux en Allemagne ?

Le marché est évalué à 116,23 milliards USD en 2026 et devrait atteindre 133,88 milliards USD d'ici 2031.

Quelle classe d'immeuble détient la part la plus élevée ?

Les actifs de Classe A contrôlent 58,45 % de la part de marché et progressent à un TCAC de 3,08 %, les entreprises recherchant la conformité ESG et des équipements premium.

Comment la hausse des taux d'intérêt de la BCE a-t-elle affecté l'activité d'investissement ?

Les coûts de financement ont grimpé, aplatissant les rendements de premier rang à 4,91 % et maintenant le volume des transactions 2024 à 5,64 milliards USD, mais la revalorisation crée des opportunités à valeur ajoutée attractives.

Quel secteur stimule la nouvelle demande de location ?

Les Technologies de l'information et les services à valeur ajoutée par les TI représentent 26,70 % de la demande des utilisateurs finals et devraient faire croître les besoins de location à un TCAC de 3,45 %.

Pourquoi les villes allemandes secondaires attirent-elles l'attention des investisseurs ?

Les villes de catégorie B offrent des coûts d'achat plus faibles, un taux de vacance moyen de 5,0 % et des primes de rendement allant jusqu'à 120 points de base par rapport aux centres d'affaires principaux de première catégorie, les rendant attractives pour la diversification.

Quel rôle jouent les incitations gouvernementales dans l'économie de la rénovation ?

Les prêts et subventions KfW couvrent jusqu'à 40 % des coûts de rénovation, réduisant les délais de retour sur investissement et stimulant les rénovations à l'échelle nationale qui permettent de réduire 7,7 millions de tonnes de CO₂ par an.

Dernière mise à jour de la page le: