Taille et Part du Marché des Services Immobiliers en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

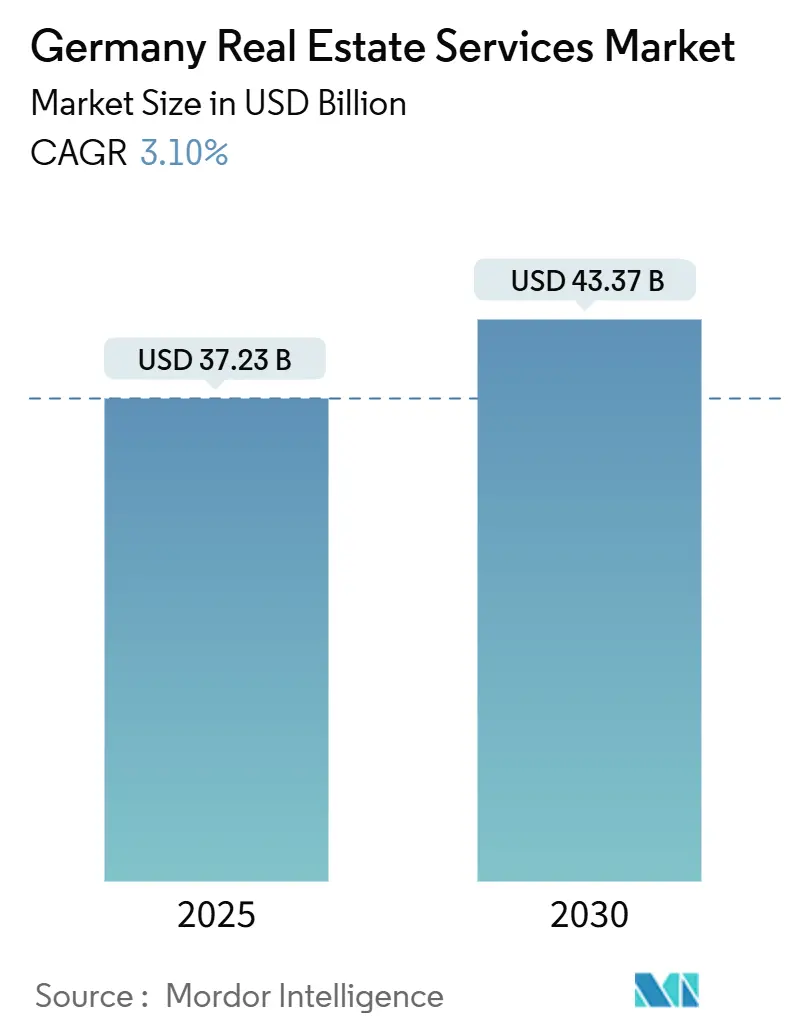

| Taille du Marché (2025) | 37.23 Milliards de dollars |

| Taille du Marché (2030) | 43.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 3.10% CAGR |

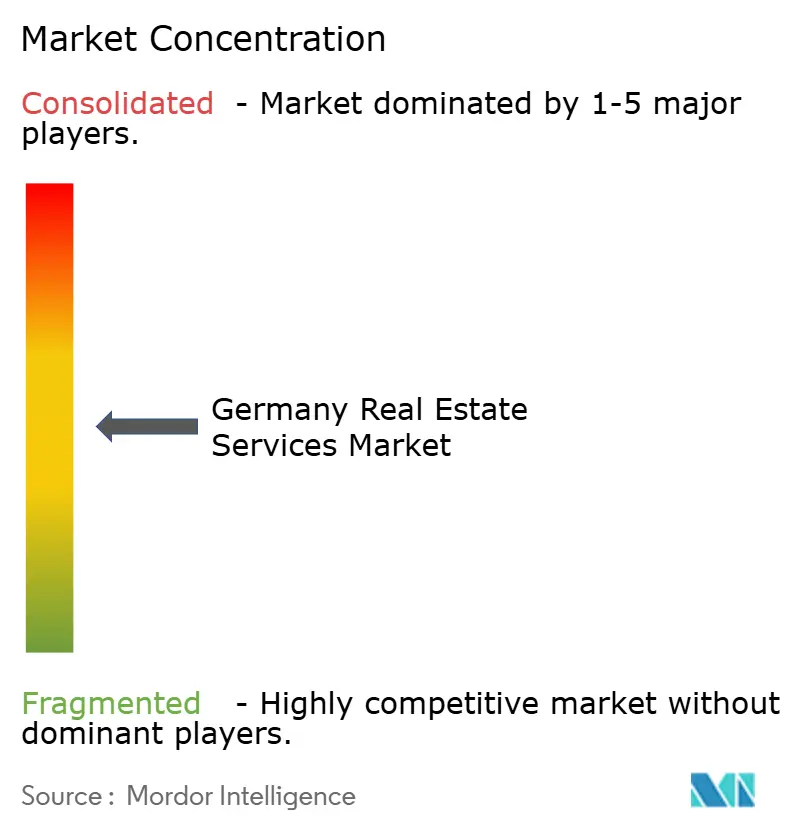

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services Immobiliers en Allemagne par Mordor Intelligence

La taille du marché des services immobiliers en Allemagne est estimée à 37,23 milliards USD en 2025, et devrait atteindre 43,37 milliards USD d'ici 2030, à un CAGR de 3,10 % durant la période de prévision (2025-2030). La croissance récente est portée par la rotation des capitaux institutionnels vers des actifs conformes aux critères ESG, une demande soutenue de gestion de projets liée aux mises à niveau obligatoires en matière d'efficacité énergétique, et une digitalisation rapide des flux de travail immobiliers. Les réformes des honoraires de courtage et les pressions persistantes sur l'accessibilité financière ont tempéré les revenus liés aux transactions, mais les revenus récurrents issus de la gestion immobilière et des installations continuent de soutenir la résilience du secteur. Les conditions concurrentielles restent modérées, les grands prestataires de services complets tirant parti de leur échelle, tandis que les acteurs PropTech cherchent à gagner des parts de marché grâce à des offres enrichies en données et activées par des logiciels. Des outils politiques tels que les allocations d'amortissement dégressif pour les nouveaux logements et les quotas d'infrastructure élargis pour les investisseurs réglementés signalent un soutien gouvernemental soutenu et renforceront vraisemblablement la demande de services à moyen terme.

Principaux Enseignements du Rapport

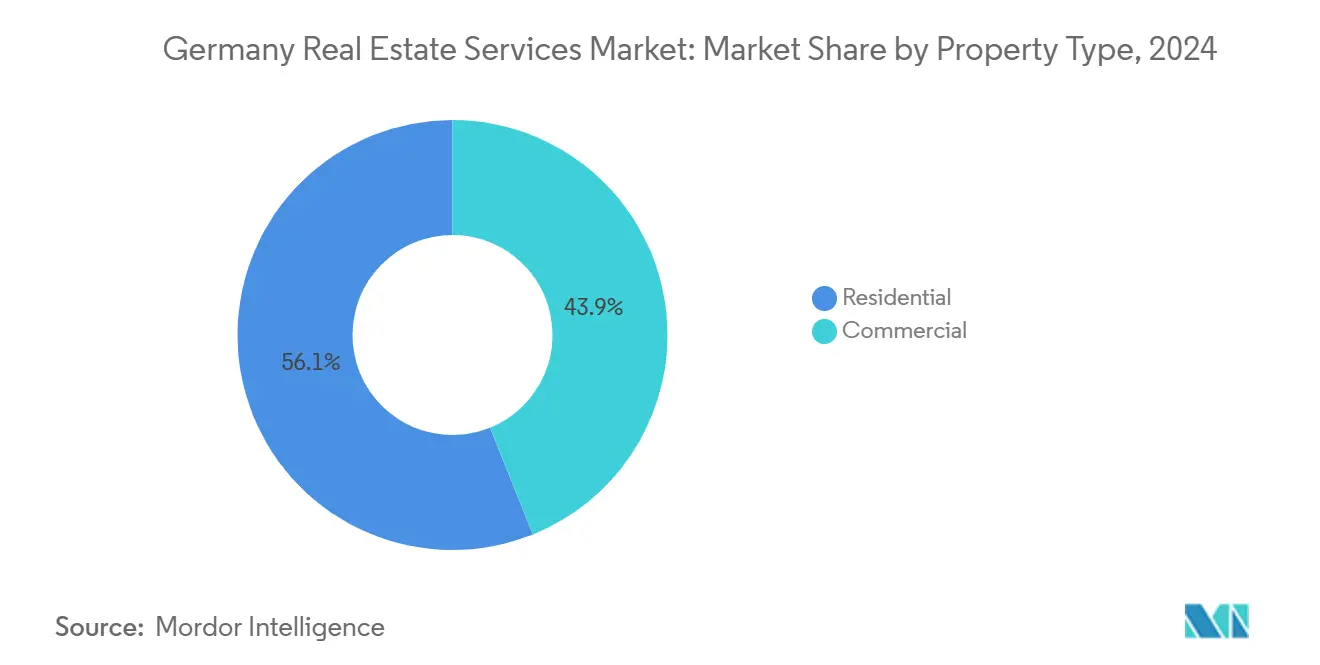

- Par type de propriété, le résidentiel a conservé 56,1 % de la part de revenus du marché des services immobiliers en Allemagne en 2024. Le marché des services immobiliers en Allemagne pour le commercial a enregistré le CAGR le plus rapide de 3,56 % entre 2025 et 2030.

- Par service, la gestion immobilière a dominé avec 42,3 % de la part du marché des services immobiliers en Allemagne en 2024. Le marché des services immobiliers en Allemagne pour les services d'évaluation devrait se développer à un CAGR de 4,15 % entre 2025 et 2030.

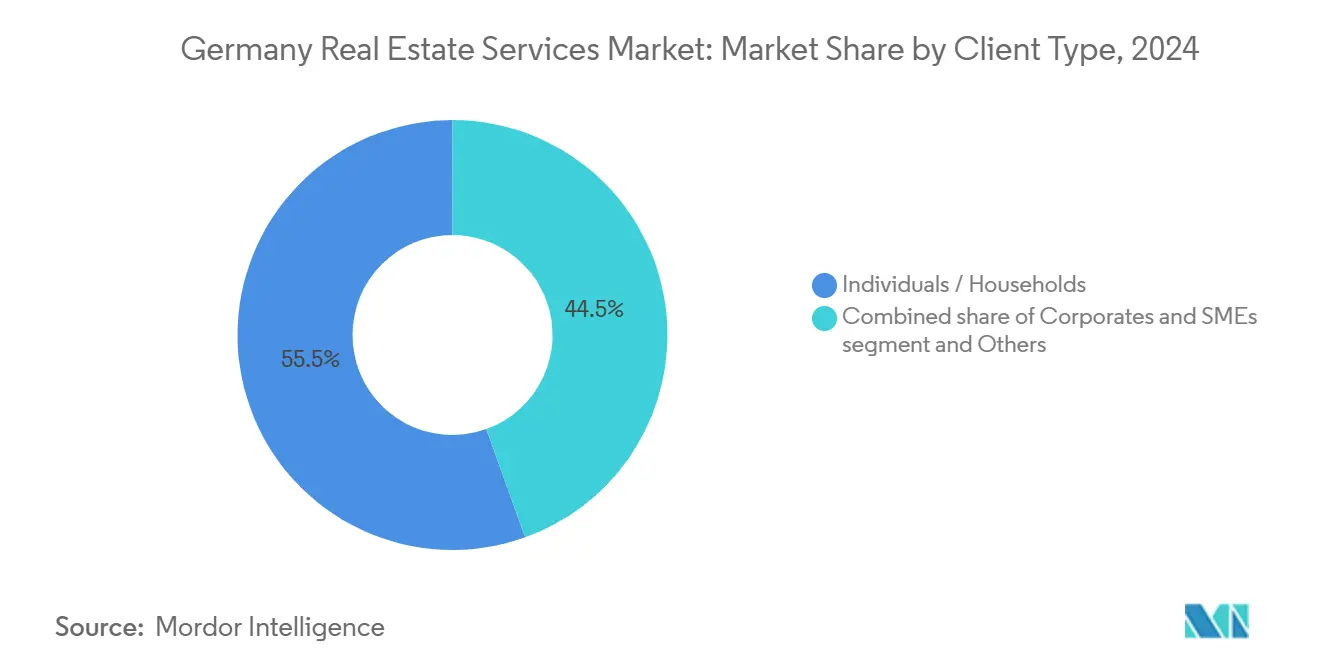

- Par type de client, les ménages individuels ont généré 55,5 % de la taille du marché des services immobiliers en Allemagne en 2024. Le marché des services immobiliers en Allemagne pour les clients entreprises et PME affiche le CAGR le plus élevé de 3,91 % entre 2025 et 2030.

- Par ville, Berlin a capté 26,7 % des revenus 2024 du marché des services immobiliers en Allemagne. Le marché des services immobiliers en Allemagne pour Francfort affiche le CAGR le plus fort de 4,02 % entre 2025 et 2030.

Tendances et Perspectives du Marché des Services Immobiliers en Allemagne

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande institutionnelle de gestion externalisée des installations et des biens immobiliers | +0.8% | National ; Berlin, Munich, Francfort | Moyen terme (2-4 ans) |

| Demande croissante de rénovation dans le cadre des objectifs d'efficacité énergétique | +0.7% | Centres urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Expansion des obligations de reporting ESG | +0.6% | National ; adoption précoce dans les grandes métropoles | Court terme (≤ 2 ans) |

| Transformation numérique des portefeuilles immobiliers | +0.5% | National ; premiers adoptants dans le commercial | Court terme (≤ 2 ans) |

| Augmentation des capitaux des fonds de pension pour les bureaux de premier rang et la logistique | +0.4% | 7 principales villes | Moyen terme (2-4 ans) |

| Réformes de zonage favorables aux logements accessoires | +0.3% | Bade-Wurtemberg, Berlin | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Institutionnelle de Gestion Externalisée des Installations et des Biens Immobiliers

Les hôpitaux et les organismes publics transfèrent leurs opérations immobilières non essentielles à des prestataires spécialisés pour gérer la complexité et le risque réglementaire. Fresenius Helios illustre ce changement en privilégiant l'expertise externe pour la gestion de l'énergie et les systèmes de bâtiments numériques, garantissant des structures de coûts prévisibles et des avantages en matière de conformité. Les autorités municipales, confrontées à des contraintes budgétaires, adoptent des stratégies similaires, créant des contrats à long terme qui stabilisent les revenus des gestionnaires d'installations. À mesure que l'externalisation prend de l'ampleur, les prestataires élargissent leur expertise technique, de l'optimisation des systèmes CVC à la maintenance des capteurs intelligents, pour répondre aux garanties de performance. Ce moteur maintiendra les flux de revenus récurrents à un niveau élevé sur l'ensemble du marché des services immobiliers en Allemagne, à mesure que les actifs publics et de santé se développent.

Expansion des Obligations de Reporting ESG Stimulant les Volumes d'Évaluation et de Conseil

Les règles de divulgation exigent désormais des données granulaires sur l'intensité carbone et l'impact social, incitant les assureurs détenant 13,1 % de leurs portefeuilles dans l'immobilier à rechercher des services de diligence raisonnable plus approfondis. Les cabinets de conseil dotés d'outils d'analyse des risques climatiques gagnent des parts de marché, car les investisseurs doivent justifier leurs acquisitions au regard de critères taxonomiques en évolution. Les évaluateurs intègrent des indicateurs liés aux inondations, au stress thermique et aux dépenses d'investissement vertes, positionnant les pratiques averties en matière d'ESG pour une tarification premium. La complexité accrue du reporting élève les barrières à l'entrée, consolidant l'avantage des entreprises disposant de références établies en matière de durabilité. Une clarté réglementaire croissante devrait accélérer la demande d'évaluation au cours des deux prochaines années.

Demande Croissante de Gestion de Projets de Rénovation dans le Cadre des Objectifs d'Efficacité Énergétique

Le programme allemand Bundesförderung für effiziente Gebäude subventionne jusqu'à 40 % des coûts de rénovation, incitant les propriétaires à améliorer les enveloppes thermiques et les systèmes mécaniques[1]Ministère fédéral des Affaires économiques et de l'Action pour le Climat, « Aperçu du programme Bundesförderung Für Effiziente Gebäude », BMWK, bmwk.de. Des chefs de projet spécialisés coordonnent les entrepreneurs, le financement et le reporting ESG, captant d'importants pools d'honoraires. Des techniques telles que les façades préfabriquées d'Energiesprong réduisent les perturbations sur site et répondent aux normes zéro émission nette. Le financement continu et les échéances réglementaires maintiennent les pipelines de rénovation larges, assurant une croissance à moyen terme des services de conseil et de supervision de la construction[2]Claudia Kemfert, « Rénovations de bâtiments écoénergétiques et croissance économique », DIW Weekly Report, diw.de. Les prestataires ayant fait leurs preuves dans des projets de bâtiments occupés disposent d'un avantage concurrentiel.

Déploiement Accru des Capitaux des Fonds de Pension dans les Actifs de Premier Rang

L'élargissement réglementaire des quotas d'infrastructure à 5 % permet aux fonds de pension de réallouer leurs capitaux vers des parcs logistiques et des bureaux de premier rang, augmentant la taille des transactions et les mandats de gestion d'actifs[3]Deutsche Bundesbank, « Statistiques d'allocation d'actifs des investisseurs institutionnels 2025 », Bundesbank, bundesbank.de. Les institutions exigent des partenaires de services complets capables d'assurer la diligence raisonnable lors des acquisitions, l'optimisation continue des installations et la conformité ESG. Des tickets plus importants soutiennent la visibilité des revenus sur plusieurs années pour les prestataires de services. Les allocations concentrées dans les sept principales villes intensifient également la concurrence pour les contrats de gestion de classe A, élevant les standards sur l'ensemble du marché des services immobiliers en Allemagne.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Faiblesse des transactions résidentielles due aux pressions sur l'accessibilité financière | -0.7% | National ; métropoles à coût élevé | Moyen terme (2-4 ans) |

| Compression des commissions après la réforme des honoraires de courtage | -0.5% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Marché du travail tendu pour les techniciens qualifiés en gestion des installations | -0.4% | Grandes villes à l'échelle nationale | Long terme (≥ 4 ans) |

| Longs cycles d'obtention de permis ralentissant les pipelines de conseil | -0.3% | Bade-Wurtemberg, Berlin | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Faiblesse Prolongée des Transactions Résidentielles due aux Pressions sur l'Accessibilité Financière

La hausse des taux d'intérêt et des coûts de construction a écarté les primo-accédants, réduisant les volumes de transactions et allongeant les cycles de vente. Les agences de courtage partagent désormais les commissions à parts égales avec les acheteurs en vertu de la réforme de 2020, réduisant les marges brutes alors même que le nombre de transactions diminue. Les effets en cascade touchent le conseil en hypothèques, les actes notariés et les travaux d'évaluation annexes. La reprise nécessite une stabilité des taux d'intérêt et une offre de logements élargie, ce qui rend ce vent contraire susceptible de persister jusqu'en 2027. Les prestataires de services se diversifient vers des revenus axés sur la location et la gestion d'actifs pour compenser le déséquilibre.

Marché du Travail Tendu pour les Techniciens Qualifiés en Gestion des Installations et les Gestionnaires d'Actifs

Les bâtiments intelligents nécessitent des techniciens maîtrisant les jumeaux numériques, les données ESG et les systèmes CVC complexes, mais les filières d'apprentissage peinent à répondre à la demande. L'escalade des salaires est la plus aiguë à Berlin, Munich et Francfort, érodant les marges des prestataires là où les accords de niveau de service bloquent les honoraires. Les rôles de gestion d'actifs exigent des capacités analytiques et une maîtrise réglementaire, intensifiant la concurrence pour les talents. La faible croissance de la main-d'œuvre limite la capacité d'intégration des contrats, plafonnant l'expansion du marché à court terme. Les entreprises investissent dans des programmes de perfectionnement, mais le délai d'acquisition des compétences maintient l'offre tendue pendant plusieurs années.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : Le Commercial Progresse Malgré la Dominance du Résidentiel

Les services résidentiels ont contribué à hauteur de 56,1 % des revenus de 2024, portés par la demande locative multifamiliale, mais les contrats commerciaux se développent le plus rapidement avec un CAGR de 3,56 % jusqu'en 2030. La croissance de la logistique est portée par les besoins d'exécution du commerce électronique, tandis que les bureaux de premier rang à Francfort et Munich attirent des capitaux conformes aux critères ESG en quête de rendements stables. La superficie des centres de données devrait doubler d'ici 2030, générant des travaux de gestion des installations et de conseil en qualité d'alimentation à forte marge. À l'inverse, le courtage de maisons individuelles est à la traîne, car l'accessibilité financière pèse sur les primo-accédants, bien que les réformes de zonage favorables aux logements accessoires puissent ajouter des inscriptions supplémentaires à long terme.

Les acteurs du marché se diversifient en associant des plateformes de gestion résidentielle à des équipes de conseil commercial spécialisées pour couvrir l'ensemble du cycle de vie des actifs. Les rénovations ESG, notamment dans les bureaux anciens, stimulent les mandats groupés de gestion de projets et d'évaluation. Les prestataires résidentiels déploient des solutions technologiques telles que les visites virtuelles de propriétés pour réduire les coûts et maintenir les marges dans un contexte de ralentissement des ventes. Parallèlement, le marché des services immobiliers en Allemagne continue d'allouer davantage de capitaux aux entrepôts et aux clusters de centres de données, où les durées de bail longues stabilisent les revenus et compensent les fluctuations cycliques des actifs de commerce de détail et d'hôtellerie.

Par Service : Les Services d'Évaluation s'Accélèrent dans un Contexte de Stabilité de la Gestion

La gestion immobilière a conservé une part de revenus de 42,3 % en 2024, reflétant la nature récurrente des tâches de perception des loyers et de maintenance. L'évaluation, cependant, devrait dépasser tous les services avec un CAGR de 4,15 %, car les investisseurs ont besoin d'une notation des risques climatiques et d'une évaluation comparative de l'impact social. L'intégration de bulwiengesa par Scout24 s'inscrit dans cette tendance, ajoutant des ensembles de données denses et des comparables pilotés par l'IA qui rationalisent les délais d'expertise.

Les entreprises de gestion des installations intègrent des tableaux de bord IoT pour prouver la conformité aux accords de niveau de service, créant des opportunités de vente additionnelle vers des contrats de performance énergétique. Les équipes de courtage adoptent des visites virtuelles et des systèmes de notation prédictive des prospects, maintenant la productivité malgré des commissions plus faibles. Dans l'ensemble des offres, la digitalisation réduit les coûts administratifs et soutient des honoraires compétitifs, garantissant que le marché des services immobiliers en Allemagne reste accessible aux entreprises de taille intermédiaire tout en élevant le niveau de qualité des services.

Par Type de Client : L'Externalisation des Entreprises Stimule la Croissance

Les ménages individuels représentent encore 55,5 % de la demande de 2024, mais les clients entreprises et PME sont les plus en forte croissance avec un CAGR de 3,91 %. Le groupe de santé Fresenius Helios externalise la gestion intégrée des installations pour resserrer les budgets opérationnels et répondre à des normes d'hygiène strictes. Les propriétaires du secteur public transfèrent le risque de performance énergétique aux entrepreneurs, stimulant des accords pluriannuels qui garantissent des flux de trésorerie prévisibles.

Les prestataires de services regroupent le conseil, la maintenance et le reporting réglementaire dans des contrats à source unique, créant des coûts de changement plus élevés et une fidélisation plus longue. Les services aux propriétaires individuels se tournent vers des portails en libre-service et des modèles d'évaluation automatisés pour rester compétitifs en termes de coûts. Les clients entreprises recherchent des tableaux de bord de portefeuille en temps réel, des alertes de conformité ESG et des feuilles de route de décarbonisation, élevant le niveau de sophistication et augmentant la part de portefeuille par compte. Cette orientation vers l'externalisation aux entreprises soutient une expansion régulière même si les transactions des consommateurs restent modérées.

Analyse Géographique

Berlin a conservé une part de revenus de 26,7 % en 2024, soutenue par une demande diversifiée émanant des agences fédérales, des ambassades et d'un marché locatif dynamique. Les obligations de mise à niveau en matière d'efficacité énergétique et la simplification des procédures d'obtention de permis numériques génèrent des arriérés de conseil, tandis que les programmes de régénération public-privé élargissent le pipeline pour les chefs de projet. Cependant, la hausse des prix fonciers et les plafonnements des loyers maintiennent la pression sur les revenus de courtage, incitant les gestionnaires à se diversifier vers le conseil en rénovation et les services de surveillance des actifs.

Francfort est le moteur de croissance avec un CAGR de 4,02 % jusqu'en 2030, soutenu par une absorption de bureaux record de 198 100 m² au premier trimestre 2025 et une accélération des constructions de centres de données. Les loyers de bureaux de premier rang ont atteint 51,00 EUR (55,6 USD) par m² par mois, indiquant une forte demande pour les espaces de classe A. Les institutions financières privilégient les tours écoénergétiques, générant des missions de gestion et d'évaluation premium. L'évolution de la ligne d'horizon de la ville attire également les capitaux des fonds de pension, ancrant des contrats de services à long terme.

Munich bénéficie du regroupement du secteur technologique, soutenant un travail régulier de gestion des installations de bureaux et de sciences de la vie. Hambourg tire parti de la logistique portuaire pour stimuler les besoins de conseil en entrepôts et en chaîne du froid. Les métropoles secondaires comme Stuttgart, Düsseldorf et Leipzig, regroupées sous le reste de l'Allemagne, rivalisent collectivement avec n'importe quelle ville de premier rang en termes de volume. Leurs profils économiques polycentriques impliquent des offres de services sur mesure — de la gestion de logements étudiants dans les villes universitaires à l'évaluation industrielle légère — faisant de la diversification géographique une couverture contre les ralentissements localisés. Dans l'ensemble, la concurrence au niveau des villes pousse les prestataires à affiner leurs spécialisations sectorielles et à déployer des plateformes technologiques qui s'adaptent aux contextes urbains, garantissant que le marché des services immobiliers en Allemagne maintient son élan à l'échelle nationale.

Paysage Concurrentiel

Le marché des services immobiliers en Allemagne présente une concentration modérée. Vonovia tire parti d'un portefeuille résidentiel de 546 000 unités pour intégrer la maintenance en interne, les services énergétiques et les applications pour locataires, soutenant des économies d'échelle. CBRE Germany capitalise sur son expertise mondiale des marchés de capitaux pour remporter des mandats transfrontaliers, ayant récemment conseillé sur plusieurs cessions de gratte-ciel à Francfort. JLL étend son ensemble d'outils de conseil ESG mondial aux clients allemands, se positionnant pour une croissance du conseil portée par la réglementation.

L'acquisition de bulwiengesa par Scout24 en 2024 a donné à l'entreprise un avantage en matière de données qui renforce les produits d'évaluation et approfondit la fidélisation des clients au sein de son écosystème ImmoScout24. Les PropTechs de plus petite taille se concentrent sur des points de douleur de niche — tels que la gestion des dépôts de garantie locatifs ou la détection de fuites basée sur l'IoT — s'associant souvent aux acteurs établis plutôt que de les défier frontalement. La gestion des installations de santé et de centres de données représente des espaces blancs attractifs, exigeant une conformité spécialisée et des garanties de disponibilité. Dans l'ensemble, l'adoption numérique, la maîtrise des critères ESG et les suites de services intégrées sont les principaux différenciateurs stratégiques qui façonnent les résultats concurrentiels sur le marché des services immobiliers en Allemagne.

Leaders du Secteur des Services Immobiliers en Allemagne

Vonovia SE

Deutsche Wohnen

LEG Immobilien SE

Instone Group

Vivawest Wohnen GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Vonovia SE a acquis 820 unités résidentielles et 261 unités commerciales auprès de QUARTERBACK Immobilien-Gruppe. Renforcement du portefeuille résidentiel principal et des services de gestion immobilière.

- Janvier 2025 : Vonovia SE a acquis 19 propriétés de soins et a accepté d'acheter PFLEGEN & WOHNEN HAMBURG GmbH (13 établissements de maisons de retraite) pour 380 millions EUR (414 millions USD). Expansion dans le secteur des services immobiliers de santé.

- Décembre 2024 : Scout24 SE a acquis bulwiengesa AG, un prestataire leader en évaluation et services de données. Renforcement des capacités analytiques de Scout24 et de la transparence du marché via l'écosystème ImmoScout24.

- Décembre 2024 : Scout24 SE a acquis neubau kompass AG, une plateforme de marketing numérique pour les propriétés résidentielles neuves en Allemagne et en Autriche. Extension de la portée de Scout24 dans le segment de la nouvelle construction.

Périmètre du Rapport sur le Marché des Services Immobiliers en Allemagne

| Résidentiel | Maisons Individuelles |

| Logements Multifamiliaux | |

| Commercial | Bureaux |

| Commerce de Détail | |

| Logistique | |

| Autres |

| Services de Courtage |

| Services de Gestion Immobilière |

| Services d'Évaluation |

| Autres |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Berlin |

| Munich |

| Francfort |

| Hambourg |

| Reste de l'Allemagne |

| Par Type de Propriété | Résidentiel | Maisons Individuelles |

| Logements Multifamiliaux | ||

| Commercial | Bureaux | |

| Commerce de Détail | ||

| Logistique | ||

| Autres | ||

| Par Service | Services de Courtage | |

| Services de Gestion Immobilière | ||

| Services d'Évaluation | ||

| Autres | ||

| Par Type de Client | Particuliers / Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par Ville | Berlin | |

| Munich | ||

| Francfort | ||

| Hambourg | ||

| Reste de l'Allemagne | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des services immobiliers en Allemagne ?

Le marché est évalué à 37,23 milliards USD en 2025, avec une prévision d'atteindre 43,37 milliards USD d'ici 2030.

Quel type de propriété se développe le plus rapidement ?

Les services immobiliers commerciaux devraient croître à un CAGR de 3,56 %, dépassant les services résidentiels jusqu'en 2030.

Pourquoi les services d'évaluation gagnent-ils en dynamisme ?

L'intensification des règles de divulgation ESG exige des évaluations détaillées des risques climatiques et de l'impact social, poussant les revenus d'évaluation à un CAGR de 4,15 %.

Comment les réformes des honoraires de courtage affectent-elles les prestataires de services ?

La loi de 2020 qui partage les commissions à parts égales entre acheteurs et vendeurs a comprimé les marges, entraînant une consolidation parmi les courtiers de plus petite taille.

Quelle ville offre les meilleures perspectives de croissance ?

Francfort est en tête avec un CAGR projeté de 4,02 % grâce à une forte demande de bureaux et au développement rapide des centres de données.

Quelles technologies façonnent l'avenir du secteur ?

Les capteurs IoT, les jumeaux numériques et les plateformes d'évaluation riches en données permettent la maintenance prédictive, la surveillance des portefeuilles en temps réel et des cycles de diligence raisonnable plus rapides dans l'ensemble du secteur.

Dernière mise à jour de la page le: