Taille et Part du Marché Immobilier du Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

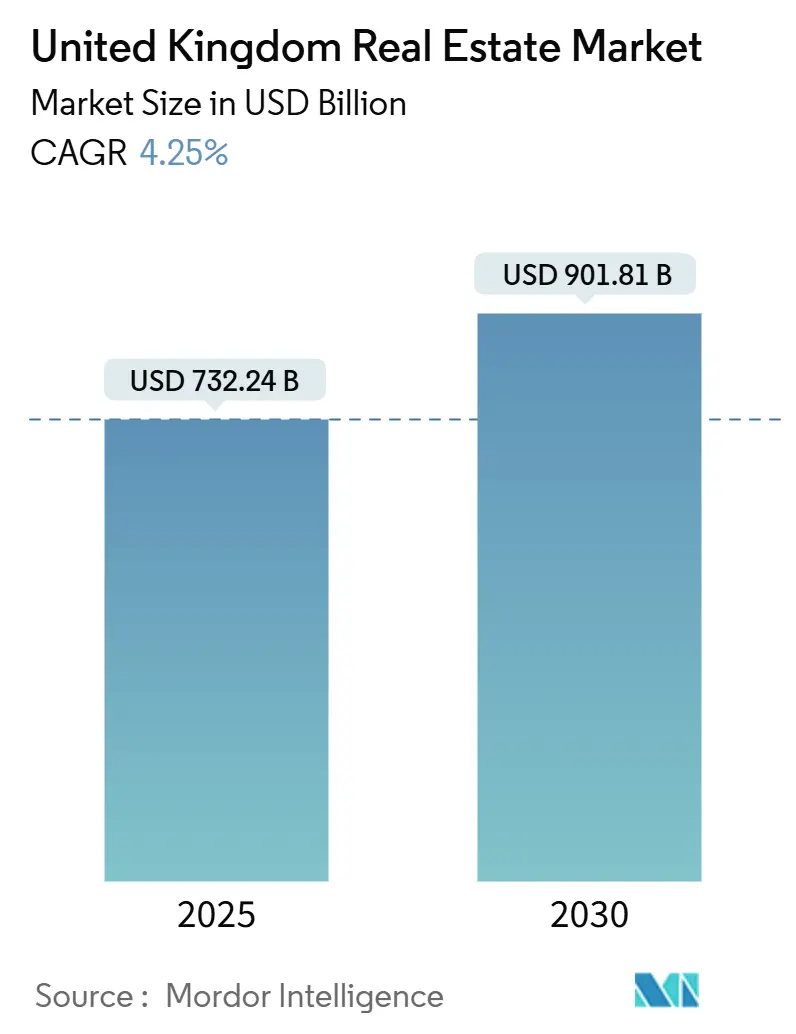

| Taille du Marché (2025) | 732.24 Milliards de dollars |

| Taille du Marché (2030) | 901.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.25% CAGR |

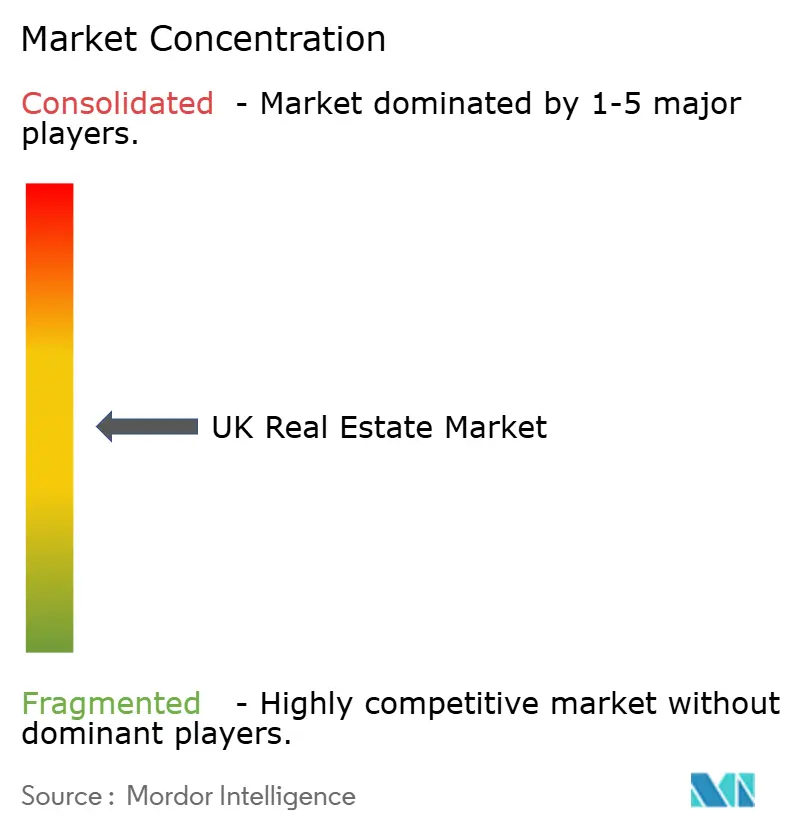

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Immobilier du Royaume-Uni par Mordor Intelligence

La taille du Marché Immobilier du Royaume-Uni est estimée à 732,24 milliards USD en 2025 et devrait atteindre 901,81 milliards USD d'ici 2030, à un CAGR de 4,25 % durant la période de prévision (2025-2030). Des objectifs accélérés de construction de logements, des investissements institutionnels résilients et un cadre juridique stable soutiennent cette croissance, même si la volatilité des taux d'intérêt persiste. Les flux institutionnels continuent de favoriser la logistique, le locatif institutionnel et les projets à usage mixte, tandis que l'expansion du commerce électronique stimule la demande d'espaces d'entreposage. Les réformes de planification gouvernementales et les incitations aux friches industrielles raccourcissent les délais de projet, et l'adoption des technologies améliore l'efficacité de la planification. La faiblesse de l'offre dans les régions clés soutient la stabilité des prix, mais la hausse des coûts de construction et les pénuries de main-d'œuvre maintiennent les marges sous pression[1]Département pour le Nivellement, le Logement et les Communautés, "Fonds de Libération des Friches Industrielles 2," GOV.UK, gov.uk.

Principaux Enseignements du Rapport

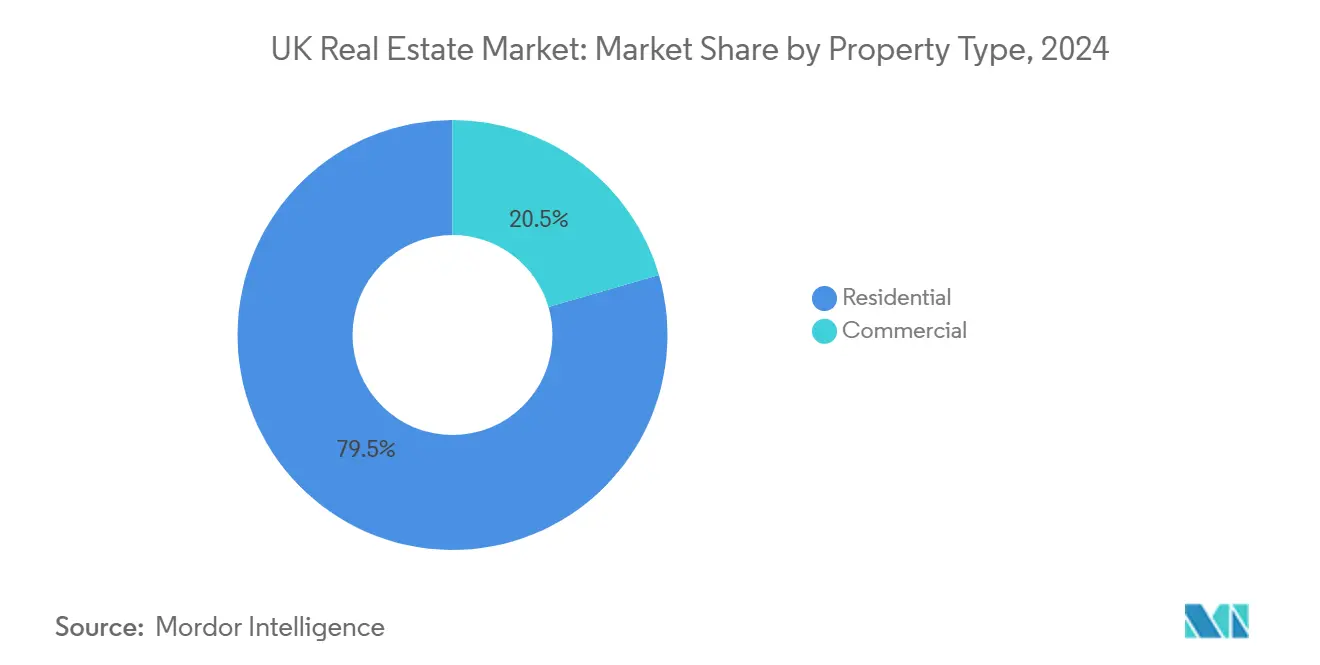

- Par type de propriété, le résidentiel a dominé avec une part de revenus de 79,5 % du marché immobilier du Royaume-Uni en 2024 ; la logistique devrait afficher le CAGR le plus rapide de 4,81 % jusqu'en 2030.

- Par modèle commercial, le segment des ventes détenait une part de 65,2 % de la taille du marché immobilier du Royaume-Uni en 2024, tandis que les locations devraient se développer à un CAGR de 4,93 % durant 2025-2030.

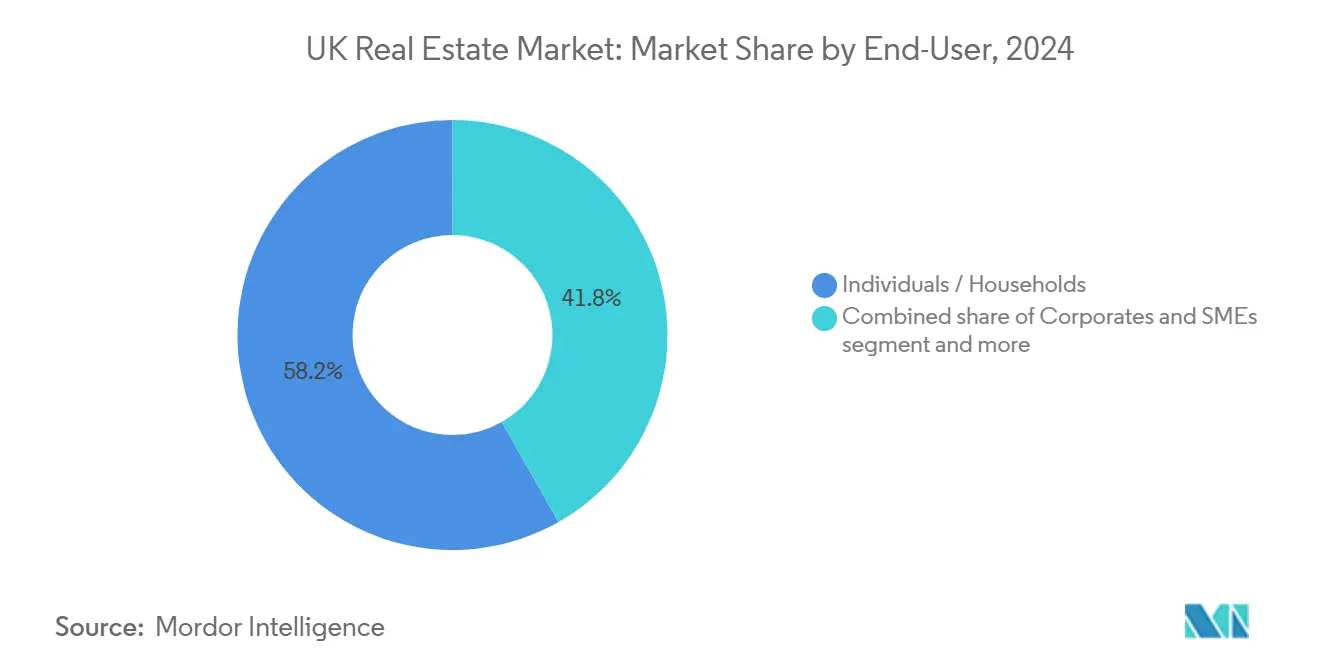

- Par utilisateur final, les particuliers et les ménages représentaient 58,2 % de la part du marché immobilier du Royaume-Uni en 2024, et ce segment devrait croître au CAGR le plus rapide de 5,07 % jusqu'en 2030.

- Par géographie, l'Angleterre a dominé avec une part de revenus de 71,2 % en 2024 sur le Marché Immobilier du Royaume-Uni ; l'Écosse devrait enregistrer le CAGR le plus élevé de 5,35 % entre 2025 et 2030.

Tendances et Perspectives du Marché Immobilier du Royaume-Uni

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forts flux de capitaux institutionnels vers les actifs logistiques, locatifs institutionnels et sciences de la vie | +1.2% | Angleterre au cœur, Écosse émergente | Moyen terme (2-4 ans) |

| Initiatives gouvernementales en matière de logement et réformes de planification | +0.9% | Zones nationales à forte demande | Long terme (≥4 ans) |

| Commerce électronique et délocalisation de proximité stimulant la demande industrielle et d'entrepôts | +0.8% | Hubs logistiques | Moyen terme (2-4 ans) |

| Régénération urbaine et développements à usage mixte | +0.6% | Londres, Manchester, Birmingham | Long terme (≥4 ans) |

| Mandats de durabilité orientant les capitaux vers les actifs verts | +0.5% | National, focus sur Londres | Moyen terme (2-4 ans) |

| Cadres juridiques et financiers stables | +0.4% | National | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

De Forts Flux de Capitaux Institutionnels Transforment la Dynamique du Locatif Institutionnel

Le locatif institutionnel a attiré 1,5 milliard USD au cours du deuxième trimestre 2024, dont 77 % ciblaient le logement individuel. Nest, Legal & General et PGGM se sont engagés à hauteur de 1,25 milliard USD dans des projets à émissions nettes nulles, ajoutant de l'envergure à un pipeline de 115 000 logements achevés. Les délais médians de location sont tombés à 24 jours, signalant une sous-offre. Le partenariat de Blackstone à hauteur de 925 millions USD avec Vistry confirme un appétit soutenu, notamment dans le sud-est.

Les Réformes de Planification Gouvernementales Accélèrent le Pipeline de Livraison de Logements

La Loi sur le Nivellement et la Régénération de 2023 a introduit des avis de commencement et des périodes d'application plus longues, tandis qu'une présomption en faveur des friches industrielles pourrait générer 11 500 logements londoniens par an. Plus de 100 propositions de nouvelles villes, dépassant chacune 10 000 logements, attendent une approbation, et les Politiques Nationales de Gestion du Développement visent à simplifier le financement des infrastructures. Taylor Wimpey prévoit jusqu'à 10 000 achèvements en 2024, invoquant des approbations plus rapides.

L'Expansion du Commerce Électronique Stimule la Demande Immobilière Logistique

L'acquisition par Blackstone de 18 actifs de livraison du dernier kilomètre pour 250 millions USD souligne la conviction dans la logistique. Les loyers des entrepôts ont augmenté de 1,1 % au premier trimestre 2025, et 6,3 millions de pieds carrés ont été loués malgré une absorption plus faible des grandes unités. La limitation des nouveaux démarrages — en baisse de 57 % — resserre l'offre, soutenant une croissance des loyers prime proche de 4 % en 2025. La logistique a attiré 10,25 milliards USD d'investissements en 2024, dépassant les bureaux pour la première fois.

Les Projets de Régénération Urbaine Redéfinissent les Propositions de Valeur des Centres-Villes

Le projet Smithfield de Birmingham, d'une valeur de 2,38 milliards USD, livrera 3 000 logements ainsi que des bureaux et des commerces sur 15 ans. Canary Wharf convertira l'ancienne tour HSBC, pour un coût estimé entre 500 millions et 1 milliard USD, en un actif à usage mixte. Le projet Viadux 2 de Manchester, soutenu par 1,18 milliard USD de prêts au logement, illustre la croissance de l'offre résidentielle verticale.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des taux d'intérêt réduisant l'accessibilité financière | -0.8% | National, primo-accédants | Court terme (≤2 ans) |

| Retards de planification prolongeant les pipelines de développement | -0.6% | Angleterre, Londres particulièrement touché | Moyen terme (2-4 ans) |

| Inflation de la construction et pénuries de matériaux | -0.5% | National | Court terme (≤2 ans) |

| Incertitude politique post-Brexit affectant la confiance des investisseurs | -0.3% | National, investisseurs de l'Union Européenne | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Taux d'Intérêt Limite l'Accessibilité aux Prêts Hypothécaires

Le taux directeur de la Banque d'Angleterre à 4,5 % maintient les prêts hypothécaires à taux fixe sur deux ans près de 5,0 %, toujours au-dessus des pics de 2023. Les prêts locatifs à des fins d'investissement devraient se contracter à 11,3 milliards USD en 2025, et les primo-accédants ne représentent que 27 % des ventes privées. UK Finance prévoit cependant que le volume global des prêts atteindra 325 milliards USD en 2025, signalant une reprise progressive[2]Banque d'Angleterre, "Rapport sur la Politique Monétaire – Février 2025," Banque d'Angleterre, bankofengland.co.uk.

L'Inflation des Coûts de Construction Pèse sur les Marges de Développement

En 2024, 4 208 entreprises de construction sont devenues insolvables, reflétant des tensions de trésorerie et des coûts d'intrants plus élevés. Les lacunes en main-d'œuvre liées au Brexit et les prélèvements de conformité en matière de sécurité s'ajoutent aux dépenses, mais 48 % des dirigeants du secteur anticipent une croissance de la production en 2025. Le pipeline d'infrastructures gouvernemental de 969 milliards USD et le plan de centre de données d'intelligence artificielle de Blackstone à 12,5 milliards USD soulignent la continuité des flux de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propriété : La Dominance du Résidentiel Stimule l'Expansion du Marché

Le résidentiel représentait une part de 79,5 % du marché immobilier du Royaume-Uni en 2024, soutenant la croissance globale. Le segment bénéficie d'un CAGR prévisionnel de 4,81 %, porté par un engagement de 1,5 million de logements et des objectifs annuels obligatoires de 370 000 unités. La taille du marché immobilier du Royaume-Uni pour les actifs résidentiels est appelée à s'élargir, les appartements apportant de la densité dans les centres urbains tandis que les maisons individuelles attirent les familles vers les ceintures de banlieue. Le parc locatif institutionnel ajoute de l'envergure et offre aux investisseurs des rendements stables.

La logistique mène les sous-secteurs commerciaux à mesure que la pénétration du commerce électronique augmente, tandis que les bureaux font face à des ajustements liés au travail hybride, les espaces de qualité secondaire enregistrant une baisse de 34,2 % de l'absorption. Les entrepôts de vente au détail surpassent les unités en centre-ville avec des rendements attendus de 8,9 % en 2025, et la vacance industrielle reste gérable à 7,6 %. Des promoteurs tels que Berkeley se tournent vers les actifs locatifs, illustrant un pivot de capital au sein du secteur immobilier du Royaume-Uni.

Par Modèle Commercial : Les Transactions de Vente Dominent Malgré la Croissance des Locations

Les transactions de vente détenaient 65,2 % de la part du marché immobilier du Royaume-Uni en 2024 et affichent les meilleures perspectives de CAGR à 4,93 % à mesure que l'accessibilité aux prêts hypothécaires s'améliore. La hausse de 36,7 % du taux de réservation de Barratt après l'intégration de Redrow signale une confiance croissante des consommateurs. Les incitations gouvernementales pour les primo-accédants et un biais culturel en faveur de la propriété soutiennent la demande.

Les transactions locatives continuent de s'institutionnaliser à travers des véhicules locatifs institutionnels à grande échelle. Les changements réglementaires, tels que le projet de Loi sur les Droits des Locataires à venir, favorisent les propriétaires professionnels en ajoutant des protections pour les locataires. La taille du marché immobilier du Royaume-Uni attribuée aux locations devrait s'élargir à mesure que les investisseurs mondiaux forment des coentreprises dépassant 875 millions USD pour acquérir des actifs industriels multi-locataires et résidentiels[3]UK Finance, "Prévisions du Marché Hypothécaire 2025," UK Finance, ukfinance.org.uk.

Par Utilisateur Final : Les Ménages Particuliers Stimulent les Fondamentaux de la Demande

Les particuliers et les ménages représentaient 58,2 % du marché immobilier du Royaume-Uni en 2024 et devraient croître à un CAGR de 5,07 %, le plus rapide parmi les utilisateurs finaux. La baisse des prêts hypothécaires à taux fixe et une liste d'attente de logements sociaux de 1,3 million de ménages intensifient la demande. Le marché immobilier du Royaume-Uni continue d'attirer les jeunes familles, renforçant une absorption régulière dans les segments à la vente et à la location.

Les occupants d'entreprises tempèrent la demande de bureaux mais stimulent l'absorption logistique dans le cadre de la refonte des chaînes d'approvisionnement. Les acteurs gouvernementaux et institutionnels orientent la direction du pipeline à travers les politiques de planification et les cessions foncières. Les acheteurs internationaux, dont le fonds souverain de Norvège, ont investi 0,71 milliard USD pour une participation dans Covent Garden, témoignant d'un engagement à long terme envers les actifs de premier ordre.

Analyse Géographique

L'Angleterre a généré 71,2 % des revenus de 2024, soit environ 500,1 milliards USD de la taille du marché immobilier du Royaume-Uni. Londres ancre les flux de capitaux internationaux, mais un déséquilibre marqué de l'offre — 8 450 mises en chantier pour un objectif de 80 000 unités — resserre l'accessibilité financière. Les politiques relatives aux friches industrielles visent à ajouter 11 500 logements londoniens chaque année, tandis que le projet Smithfield de Birmingham à 2,38 milliards USD et le pipeline de tours de Manchester reflètent la croissance en dehors de la capitale. Les rendements du commerce de détail dans les principales villes anglaises dépassent ceux des bureaux, qui s'adaptent à l'occupation hybride.

L'Écosse est la géographie à la croissance la plus rapide avec un CAGR projeté de 5,35 % jusqu'en 2030. Des perspectives de prix positives sont revenues début 2025, et la demande locative dépasse l'offre, alimentant l'inflation des loyers. Des ratios prix/revenus plus faibles par rapport à l'Angleterre séduisent les investisseurs nationaux et étrangers. Les fonds institutionnels ciblent le locatif institutionnel à Glasgow et Édimbourg, tirant parti de prix fonciers favorables et de cadres de planification favorables[4]Institution Royale des Géomètres Agréés, "Enquête sur le Marché Résidentiel du Royaume-Uni : Avril 2025," RICS, rics.org.

Le Pays de Galles et l'Irlande du Nord contribuent à des parts plus modestes mais bénéficient d'initiatives de régénération et de dynamiques transfrontalières uniques. La proximité des pôles économiques anglais soutient les constructions résidentielles galloises, tandis que l'Irlande du Nord tire parti de cadres juridiques distincts pour attirer les investisseurs logistiques. Les deux régions sont susceptibles de bénéficier des objectifs nationaux de logement et des dépenses d'infrastructure, élargissant l'empreinte du marché immobilier du Royaume-Uni.

Paysage Concurrentiel

Le marché immobilier du Royaume-Uni est modérément concentré. L'acquisition de Redrow par Barratt pour 3,13 milliards USD crée une capacité de 23 000 unités annuelles et illustre un comportement de recherche d'envergure. L'Autorité de la Concurrence et des Marchés examine le partage d'informations entre les constructeurs, mais les preuves actuelles indiquent une rivalité intense plutôt qu'une domination. Les promoteurs dotés d'une expertise plus rapide en matière de planification et d'une solidité bilancielle captent des parts de marché sur le marché immobilier du Royaume-Uni.

Les pivots stratégiques se concentrent sur les modèles locatifs à faible intensité d'actifs et la technologie. Le plan « 2035 » de Berkeley réserve les flux de trésorerie disponibles aux plateformes locatives, et Persimmon aligne les conceptions de nouvelles constructions sur les réformes de planification. Des solutions d'intelligence artificielle telles que « Hank » de JLL optimisent la consommation d'énergie, tandis que l'outil gouvernemental « Extract » est appelé à numériser les documents de planification d'ici 2026, réduisant les cycles d'approbation. Les efficiences basées sur les données créent un avantage concurrentiel dans l'ensemble du secteur immobilier du Royaume-Uni.

Les capitaux internationaux approfondissent la concurrence. Blackstone a ajouté 250 millions USD d'entrepôts de livraison du dernier kilomètre et s'associe à des constructeurs nationaux pour la livraison de locatif institutionnel. Legal & General a cédé CALA pour 1,69 milliard USD afin de se recentrer sur les stratégies immobilières adossées aux rentes, et l'offre de SEGRO à 0,69 milliard USD pour Tritax EuroBox renforce son réseau logistique paneuropéen. Les acteurs qui combinent une connaissance locale avec un financement mondial s'assurent une position dans les niches à forte croissance du marché immobilier du Royaume-Uni.

Leaders du Secteur Immobilier du Royaume-Uni

Barratt Redrow plc

Taylor Wimpey plc.

Persimmon plc.

Berkeley Group

The British Land Company PLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Le groupe australien Macquarie a acquis des participations dans plusieurs aéroports britanniques, témoignant de sa confiance dans l'immobilier lié aux transports.

- Juin 2025 : Le gouvernement a lancé l'outil d'intelligence artificielle « Extract » pour numériser les documents de planification, avec un déploiement national prévu au printemps 2026 par le Bureau du Premier Ministre.

- Mars 2025 : Le fonds souverain de Norvège a investi 0,71 milliard USD pour une participation de 25 % dans Covent Garden, valorisant l'actif à 3,38 milliards USD.

- Mars 2025 : Le Livre Blanc sur la Copropriété a positionné la copropriété comme le régime de tenure par défaut pour les nouveaux appartements, avec une législation provisoire attendue en 2025 par le Ministère du Logement, des Communautés et des Collectivités Locales.

Périmètre du Rapport sur le Marché Immobilier du Royaume-Uni

| Résidentiel | Appartements et Copropriétés |

| Villas et Maisons Individuelles | |

| Commercial | Bureaux |

| Commerce de Détail | |

| Logistique | |

| Autres (immobilier industriel, immobilier hôtelier, etc.) |

| Ventes |

| Location |

| Particuliers / Ménages |

| Entreprises et PME |

| Autres |

| Angleterre | Londres |

| Reste de l'Angleterre | |

| Écosse | |

| Pays de Galles | |

| Irlande du Nord |

| Par Type de Propriété | Résidentiel | Appartements et Copropriétés |

| Villas et Maisons Individuelles | ||

| Commercial | Bureaux | |

| Commerce de Détail | ||

| Logistique | ||

| Autres (immobilier industriel, immobilier hôtelier, etc.) | ||

| Par Modèle Commercial | Ventes | |

| Location | ||

| Par Utilisateur Final | Particuliers / Ménages | |

| Entreprises et PME | ||

| Autres | ||

| Par Pays | Angleterre | Londres |

| Reste de l'Angleterre | ||

| Écosse | ||

| Pays de Galles | ||

| Irlande du Nord | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché immobilier du Royaume-Uni ?

Le marché est évalué à 732,24 milliards USD en 2025 et devrait atteindre 901,81 milliards USD d'ici 2030.

Quel type de propriété détient la plus grande part ?

Les actifs résidentiels représentent 79,5 % des revenus du marché en 2024, ce qui en fait le type de propriété dominant.

Pourquoi l'Écosse est-elle la région à la croissance la plus rapide ?

L'Écosse offre des ratios prix/revenus plus faibles, une accessibilité financière améliorée, et affiche un CAGR prévisionnel de 5,35 % jusqu'en 2030, attirant les investisseurs nationaux et étrangers.

Comment les réformes de planification impactent-elles l'offre ?

Les avis de commencement obligatoires, la présomption en faveur des friches industrielles et les initiatives de nouvelles villes visent à rationaliser les approbations et à ajouter une capacité résidentielle significative à l'échelle nationale.

Quel rôle joue le capital institutionnel dans les locations ?

Les projets de locatif institutionnel ont sécurisé 1,5 milliard USD au deuxième trimestre 2024, indiquant un fort appétit pour le logement locatif géré professionnellement et des rendements stables à long terme.

Comment la technologie influence-t-elle le secteur ?

Des outils d'intelligence artificielle tels que la solution « Extract » du gouvernement et « Hank » de JLL améliorent l'efficacité de la planification et la performance énergétique des bâtiments, offrant des avantages concurrentiels aux premiers adoptants.

Dernière mise à jour de la page le: