Taille et part du marché européen des espaces de coworking

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

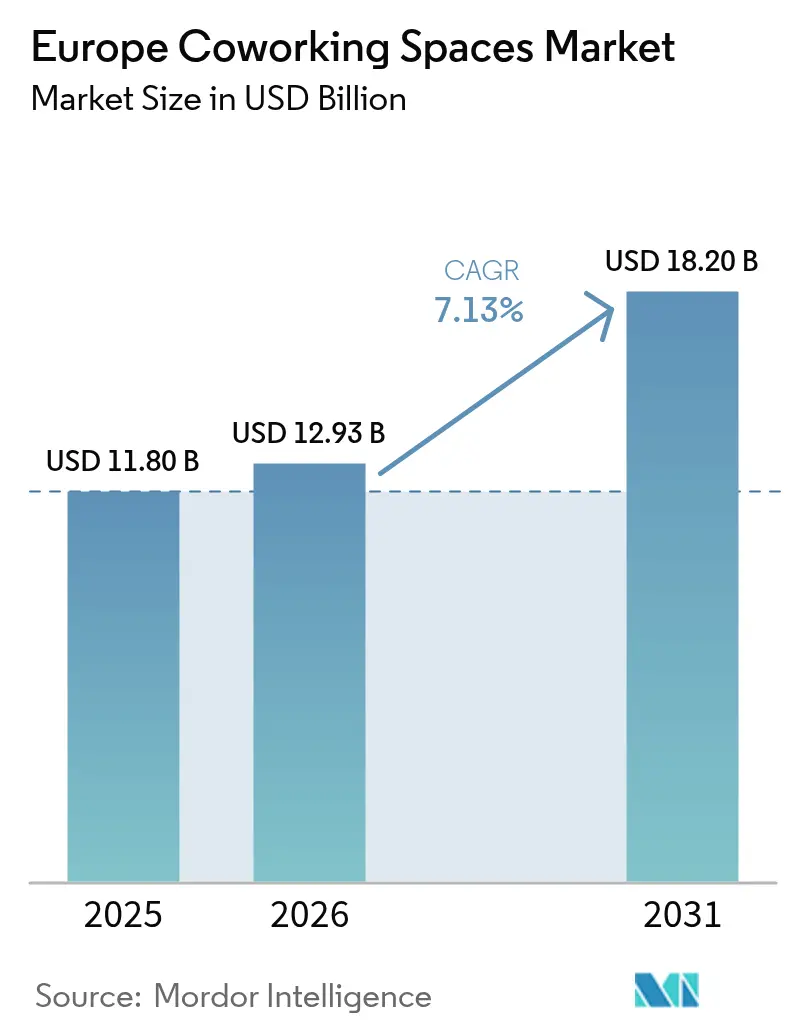

| Taille du marché de l'année de base (2025) | 11.80 Milliards de dollars |

| Taille du Marché (2026) | 12.93 Milliards de dollars |

| Taille du Marché (2031) | 18.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des espaces de coworking par Mordor Intelligence

La taille du marché européen des espaces de coworking est projetée à 11,8 milliards USD en 2025, 12,93 milliards USD en 2026, et devrait atteindre 18,2 milliards USD d'ici 2031, avec un CAGR de 7,13 % de 2026 à 2031. Le marché européen des espaces de coworking se développe parce que les entreprises transforment leurs baux à long terme en accords de gestion allégés en actifs, que les startups recherchent des coûts flexibles, et que les gouvernements orientent les subventions de revitalisation des quartiers centraux d'affaires (CBD) vers les opérateurs qui réaffectent les espaces de catégorie B. La résilience des tarifs de bureau dans les villes de premier rang est renforcée par des analyses d'utilisation des espaces pilotées par l'IA qui réduisent les vacances et permettent une tarification dynamique. Parallèlement, les clauses de travail hybride intégrées dans les codes du travail de l'UE de 2025 ont créé une demande structurelle pour des bureaux garantis à distance de trajet domicile-travail des employés. L'Allemagne, le Royaume-Uni et la France ancrent collectivement plus de la moitié du chiffre d'affaires actuel, mais l'Espagne, le Portugal et la Pologne connaissent une croissance plus rapide à mesure que les nouveaux régimes de visa pour nomades numériques élargissent le bassin de membres adressables.

Principaux enseignements du rapport

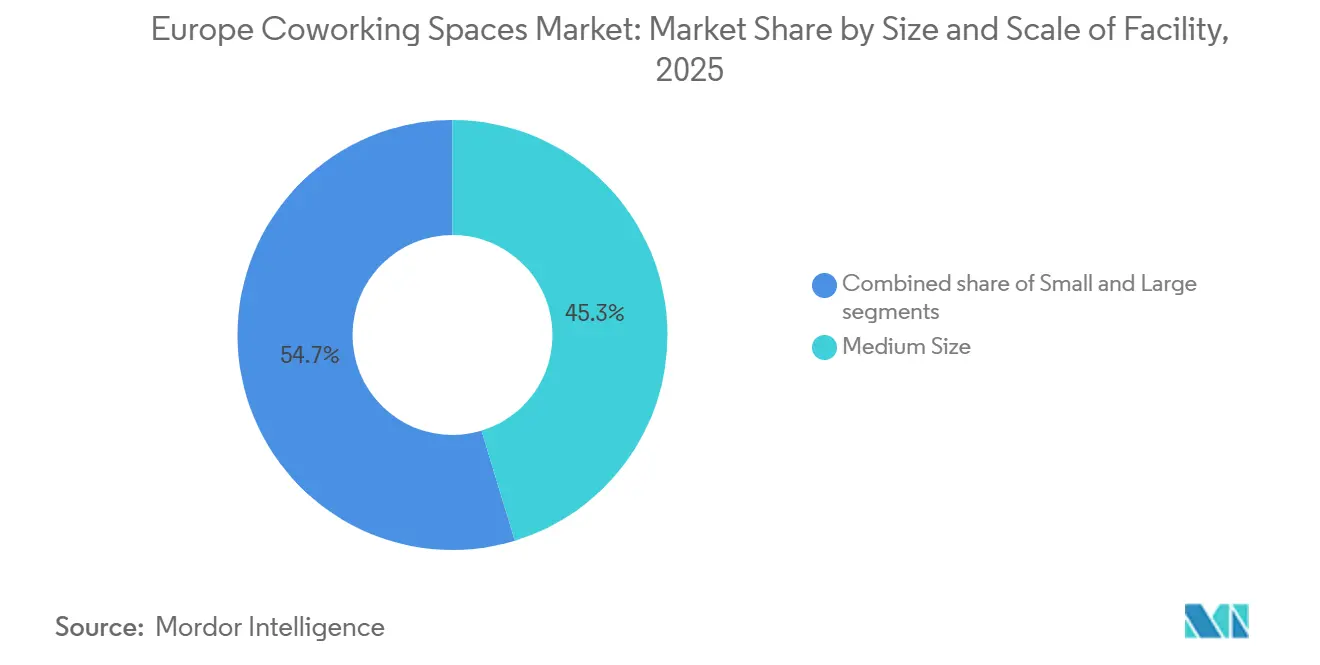

- Par taille et échelle d'installation, les hubs de taille moyenne ont représenté 45,30 % de la part du marché européen des espaces de coworking en 2025, tandis que les formats de petite taille devraient se développer à un CAGR de 8,55 % jusqu'en 2031.

- Par secteur, le segment IT et services activés par les technologies de l'information a dominé avec une part de revenus de 39,10 % en 2025 ; le coworking dans les sciences de la vie devrait croître à un CAGR de 9,01 % jusqu'en 2031.

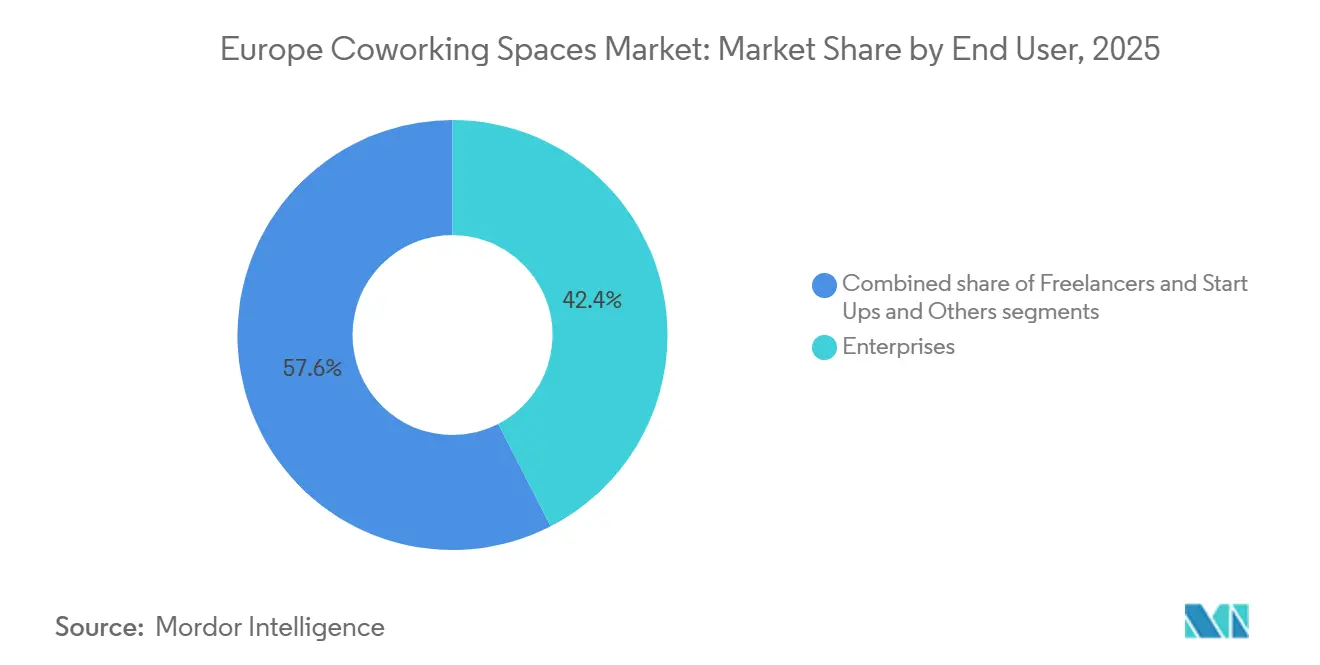

- Par utilisateur final, les entreprises ont représenté 42,44 % de la taille du marché européen des espaces de coworking en 2025, tandis que les startups et autres nouvelles entreprises progressent à un CAGR de 8,32 % jusqu'en 2031.

- Par géographie, l'Allemagne a détenu 25,33 % des revenus de 2025, et l'Espagne est en bonne voie pour un CAGR de 8,77 % qui la positionne comme le marché national à la croissance la plus rapide jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des espaces de coworking

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Optimisation du portefeuille immobilier d'entreprise via les espaces flexibles | +1.8% | Royaume-Uni, Allemagne, France | Court terme (≤ 2 ans) |

| Accélération des dispositions relatives au travail hybride dans les codes du travail de l'UE | +1.5% | UE-27 | Long terme (≥ 4 ans) |

| Essor de l'écosystème des startups à la recherche de baux flexibles et rentables | +1.2% | Allemagne, France, Espagne, Pays-Bas | Moyen terme (2–4 ans) |

| Incitations nationales et municipales pour revitaliser les quartiers centraux d'affaires post-pandémie | +0.9% | Italie, Espagne, Portugal, Pologne | Moyen terme (2–4 ans) |

| Analyses d'utilisation des espaces pilotées par l'IA améliorant les marges des opérateurs | +0.7% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Fonds Villages Numériques pour Nomades de l'UE catalysant les hubs de coworking ruraux | +0.5% | Espagne, Portugal, Italie, Grèce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Optimisation du portefeuille immobilier d'entreprise via les espaces flexibles

Les entreprises se désengagent des baux décennaux au profit d'accords de gestion à partage de revenus qui transfèrent le risque immobilier aux propriétaires. IWG a révélé que ces accords dominent désormais son pipeline, réduisant les engagements locatifs de plus de 1,27 milliard USD depuis 2020[1]IWG plc, "Relations avec les investisseurs," iwgplc.com. Au Royaume-Uni, 53 % des transactions d'espaces de travail flexibles en 2025 ont été conclues sous des structures d'accords de gestion, une forte progression par rapport à 38 % en 2019. Selon les rapports, une enquête paneuropéenne auprès des occupants en 2025 montre que 42 % des entreprises prévoient d'augmenter leur utilisation des espaces flexibles au cours des 24 prochains mois, en invoquant l'agilité du bilan. Le modèle est particulièrement attractif pour les banques et les compagnies d'assurance soumises à des ratios d'adéquation des fonds propres, ainsi que pour les cabinets de conseil qui ont besoin d'un déploiement rapide de ville en ville. En conséquence, le marché européen des espaces de coworking bénéficie d'un pipeline de demande d'entreprises qui sécurise des engagements multi-suites sans alourdir les passifs des opérateurs.

Accélération des dispositions relatives au travail hybride dans les codes du travail de l'UE

Les directives sur le droit à la déconnexion et l'équilibre vie professionnelle-vie privée adoptées en 2025 obligent les entreprises à respecter les demandes de travail hybride, stimulant la demande de bureaux distribués[2]Parlement européen, "Directive sur le droit à la déconnexion," europarl.europa.eu. L'Allemagne exige des employeurs de plus de 50 salariés qu'ils examinent ces demandes en quatre semaines, créant un calendrier de conformité prévisible. Le sondage de la main-d'œuvre LinkedIn 2025 a révélé que 68 % des professionnels européens refuseraient des emplois ne proposant pas d'options flexibles. Les opérateurs de coworking intègrent désormais des garanties de conformité, des bureaux à moins de 30 minutes du domicile et des journaux d'accès auditables dans leurs contrats, transformant la réglementation en outil concurrentiel. L'adoption plus large dans les back-offices industriels et l'administration hospitalière signale un volume incrémental qui s'étend au-delà des utilisateurs technologiques cols blancs.

Analyses d'utilisation des espaces pilotées par l'IA améliorant les marges des opérateurs

Les plateformes PropTech telles que VergeSense et Density alimentent des algorithmes avec des données de capteurs en temps réel qui réallouent les bureaux à l'heure, augmentant le taux d'utilisation de 18 % en moyenne dans les déploiements pilotes européens[3]VergeSense, "Études de cas de la plateforme," vergesense.com. La tarification dynamique liée à ces cartes thermiques a augmenté l'occupation du week-end de 22 % lors des essais à Londres et Amsterdam. IWG applique ces informations pour décider quels centres agrandir ou fermer, évitant ainsi une mauvaise allocation du capital. Dans le marché européen des espaces de coworking très concurrentiel, la planification des capacités basée sur les données devient une condition sine qua non, offrant aux premiers adoptants un avantage structurel de marge que les concurrents sans PropTech peinent à égaler.

Essor de l'écosystème des startups à la recherche de baux flexibles et rentables

Les startups devraient accroître leur présence sur le marché européen des espaces de coworking à un CAGR de 8,32 % jusqu'en 2031. L'enquête de relocalisation 2025 de la Banque européenne d'investissement a classé l'offre d'espaces de travail flexibles comme le troisième facteur le plus critique dans le choix d'un site. La Norrsken House d'Amsterdam accueille déjà 400 entreprises technologiques à impact sur des abonnements mensuels allant de 273 à 1 308 USD, en associant des introductions auprès d'investisseurs à l'accès aux bureaux. L'opérateur espagnol Monday a levé 15,3 millions USD en 2025 pour déployer 12 centres supplémentaires axés sur les entreprises en phase de démarrage. Les fonds de capital-risque améliorent de plus en plus leurs termes de financement avec des crédits de coworking, subventionnant effectivement l'occupation initiale et fidélisant les startups aux écosystèmes des opérateurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts de rénovation ESG pour le parc de bureaux vieillissant | -1.1% | UE-27, particulièrement aiguë en Italie et en Espagne | Moyen terme (2–4 ans) |

| Excédent d'inventaire de sous-locations déprimant les tarifs de bureau dans les villes de premier rang | -0.8% | Royaume-Uni, France, Allemagne | Court terme (≤ 2 ans) |

| Volatilité des taux d'intérêt contraignant les fenêtres de financement des REIT | -0.6% | Royaume-Uni, Allemagne, Pays-Bas | Court terme (≤ 2 ans) |

| Friction TVA transfrontalière et facturation pour les abonnements de coworking paneuropéens | -0.3% | UE-27 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts de rénovation ESG pour le parc de bureaux vieillissant

Les directives de l'UE exigent que les bâtiments non résidentiels atteignent des niveaux minimaux d'efficacité énergétique d'ici 2030, obligeant les opérateurs de sites antérieurs à 1990 à investir entre 164 et 327 USD par m² en isolation, CVC et énergies renouvelables. Les opérateurs liés à des baux à long terme sans partage des coûts avec les propriétaires font face à une compression des marges, car le risque de rotation des membres limite leur capacité à répercuter les coûts. La charge est la plus lourde en Italie et en Espagne, où 60 à 70 % du parc immobilier est antérieur à 1980. Les marques premium telles que The Office Group peuvent amortir les mises à niveau sur des tarifs de bureau plus élevés, mais les opérateurs à bas prix risquent l'obsolescence, freinant la croissance du marché européen des espaces de coworking jusqu'à ce que les lacunes de financement des rénovations se comblent.

Excédent d'inventaire de sous-locations déprimant les tarifs de bureau dans les villes de premier rang

Les réductions d'effectifs des entreprises ont poussé 1,8 million de pieds carrés d'espaces en sous-location sur le seul marché de la City et du West End de Londres, affichés à 15-25 % en dessous des loyers faciaux. Les espaces gris entièrement meublés offrent une installation immédiate, érodant la compétitivité tarifaire des centres de coworking qui facturent entre 900 et 1 100 USD par bureau. Les opérateurs répondent en mettant l'accent sur la programmation communautaire et les services groupés, mais le revenu moyen par espace disponible dans le portefeuille britannique d'IWG a reculé de 3 % au premier semestre 2025. L'excédent est le plus aigu dans les principaux quartiers d'affaires, exerçant une pression à court terme sur le marché européen des espaces de coworking jusqu'à ce que l'absorption des sous-locations se normalise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille et échelle d'installation : les hubs de taille moyenne ancrent les revenus, les formats de petite taille captent la croissance

Les hubs de taille moyenne avec 50 à 200 bureaux ont représenté 45,30 % des revenus en 2025, reflétant leur polyvalence pour servir à la fois les équipes de projet et les indépendants. Ces centres soutiennent le marché européen des espaces de coworking en équilibrant les flux de revenus, en combinant des suites d'entreprise avec des passes journaliers pour maintenir l'occupation lors des ralentissements. Les déploiements en franchise par IWG ont ajouté des centaines d'emplacements de moins de 200 bureaux en 2024, réduisant les besoins en capital et accélérant la couverture suburbaine. Ils bénéficient également d'économies d'échelle en matière de personnel, d'informatique et d'espaces événementiels, permettant des marges EBITDA de 15 à 20 % même lorsque les tarifs de bureau s'assouplissent.

Les installations de petit format avec moins de 50 bureaux sont en bonne voie pour un CAGR de 8,55 % jusqu'en 2031, le plus rapide parmi les catégories de taille, car les opérateurs axés sur le quartier ciblent les indépendants et les micro-entreprises à la recherche d'espaces accessibles à pied et orientés vers la communauté. Des marques comme Second Home intègrent des cafés et des services de garde d'enfants pour réduire les contraintes liées aux déplacements. Les kiosques de micro-format dans les hubs de transit illustrent une réduction supplémentaire de la taille du marché européen des espaces de coworking, ouvrant des opportunités de revenus horaires au-delà des abonnements standard. Les propriétaires apprécient les faibles dépenses d'investissement et les courtes durées de bail, accélérant les approbations dans les villes secondaires.

Par secteur : la domination de l'IT face à la disruption des sciences de la vie

L'IT et les services activés par les technologies de l'information ont représenté 39,10 % des revenus de 2025, ayant été les pionniers des équipes distribuées axées sur le cloud qui ont façonné la demande initiale. Cependant, le coworking dans les sciences de la vie, actuellement une niche avec moins de 50 installations dédiées, surpassera tous les autres secteurs verticaux avec un CAGR de 9,01 % jusqu'en 2031. Les gains de part du marché européen des espaces de coworking ici dépendent de passerelles comme le campus de laboratoires humides de 115 000 m² du Switzerland Innovation Park Basel, qui associe du capital d'amorçage à des bureaux. Le réseau Cosymbio de Catalogne suit un modèle similaire d'équipements partagés pour réduire les taux de consommation de capital des startups biotechnologiques. Les entreprises pharmaceutiques utilisent également des laboratoires flexibles pour externaliser des projets de R&D sans posséder de biens immobiliers, approfondissant le pipeline du secteur.

La banque, la finance et l'assurance restent le deuxième secteur vertical de coworking le plus important, car les régimes de capital réglementaire récompensent les baux à faible empreinte. Les cabinets de services professionnels utilisent des centres premium pour des suites clients de marque dans plusieurs juridictions. Des synergies intersectorielles émergent lorsque les startups IT évoluent vers des comptes d'entreprise ou que les projets de sciences de la vie passent de simples paillasses à des étages entiers, illustrant la capacité du marché européen des espaces de coworking à fidéliser les clients tout au long de leur croissance.

Par utilisateur final : les entreprises dominent la part, les startups stimulent la dynamique

Les entreprises ont représenté 42,44 % du marché européen du coworking en 2025, portées par des politiques hybrides qui exigent une qualité constante dans toutes les villes. Les suites personnalisées sous des accords de niveau de service (SLA) et des cadres ISO 27001 attirent les banques, les assureurs et les cabinets de conseil mondiaux. Des opérateurs tels que Regus segmentent leurs marques — Regus pour les suites d'entreprise, Spaces pour les entreprises créatives — afin de répondre à des attentes décoratives divergentes tout en maintenant une standardisation du back-office.

Les startups et les nouvelles entreprises, bien que plus petites en part absolue, stimuleront la demande à un CAGR de 8,32 % jusqu'en 2031. Les fonds de capital-risque intègrent de plus en plus des crédits d'espace de travail dans les tours de financement d'amorçage, ancrant les équipes naissantes au sein des écosystèmes des opérateurs. Les entreprises en croissance maintiennent souvent une présence distribuée après leur introduction en bourse, soutenant la valeur à vie pour les prestataires. Les indépendants, bien que sujets à une rotation élevée, alimentent les revenus des passes journaliers et peuplent les événements communautaires qui améliorent la rétention pour les cohortes à plus haute valeur. Les agrégateurs à la demande comme Deskpass banalisent ce segment mais canalisent également du trafic incrémental, élargissant l'entonnoir pour le marché européen des espaces de coworking.

Analyse géographique

L'Allemagne a capté 25,33 % des revenus européens du coworking en 2025, soutenue par 1,04 million de m² de stock flexible dans ses sept plus grandes métropoles et 570 centres gérés par 239 marques. Berlin à elle seule accueille 182 centres, reflétant son statut d'aimant pour les startups et ses loyers comparativement modestes. L'acquisition de Design Offices par IWG en février 2026 signale une consolidation accélérée alors que les grandes chaînes s'emparent d'actifs allemands premium pour se développer rapidement. Les révisions du code du travail allemand de 2025 obligent les grands employeurs à évaluer les demandes de travail flexible en 4 semaines, transformant la conformité réglementaire en demande de suites clés en main.

L'Espagne se distingue comme le marché national à la croissance la plus rapide, avec un CAGR prévu de 8,77 % jusqu'en 2031. Madrid et Barcelone ont déjà accumulé 640 000 m² de stock flexible ; JLL prévoit que les bureaux flexibles pourraient passer de 3 % à 8 % du stock total de bureaux d'ici 2030. Les visas nationaux pour nomades numériques et les crédits fiscaux régionaux stimulent l'expansion côtière et intérieure. IWG prévoit de se développer jusqu'à 500 emplacements espagnols en utilisant des franchises à faible intensité capitalistique, tandis que la chaîne locale Networkia ajoute 4 000 m² à Madrid en 2026.

La France, l'Italie et le Royaume-Uni présentent chacun des moteurs de demande distincts. La France accueille 26 bureaux privés WeWork dans neuf immeubles parisiens aux côtés du réseau de 40 centres de Mitwit, reflétant un paysage à deux niveaux de chaînes mondiales et de spécialistes régionaux. Copernico en Italie se distingue avec 13 conversions de bâtiments patrimoniaux totalisant 78 000 m² et 6 000 membres ; WAO Milan triplera son empreinte à 22 300 m² d'ici 2026 avec un objectif de chiffre d'affaires de 5,56 millions USD. Le Royaume-Uni maintient un taux d'occupation de 86 % à des tarifs mensuels moyens de 1 060 USD par bureau, mais fait face à la concurrence des sous-locations grises qui réduit le pouvoir de fixation des prix. Au-delà des cinq grands, la Pologne, la République tchèque, le Portugal et les Pays-Bas s'appuient sur des subventions publiques, des hubs flexibles adjacents à la logistique et des programmes ruraux pour nomades numériques afin d'injecter une nouvelle offre, élargissant l'empreinte géographique du marché européen des espaces de coworking.

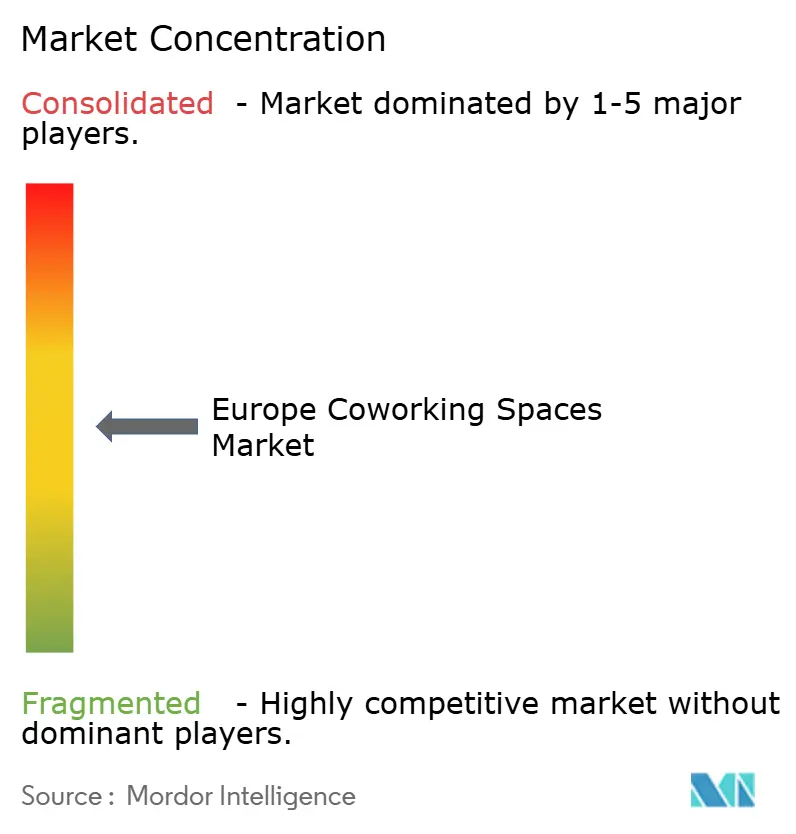

Paysage concurrentiel

Le paysage concurrentiel reste très fragmenté, avec plusieurs grands opérateurs internationaux, notamment IWG (Regus, Spaces), WeWork, Mindspace, The Office Group et Industrious, coexistant aux côtés de nombreux prestataires régionaux et locaux. Cette fragmentation crée un espace significatif pour les spécialistes régionaux et les opérateurs de niche pour étendre leur présence. IWG a renforcé sa position grâce à un modèle de franchise et d'accord de gestion, permettant à l'entreprise d'ajouter un grand nombre d'emplacements à l'échelle mondiale en 2024 sans augmenter substantiellement ses engagements locatifs. Cette approche contraste avec le modèle traditionnel d'exploitation de WeWork, qui impliquait historiquement une exposition locative plus élevée. De plus, l'acquisition par IWG de Design Offices, basé en Allemagne, en février 2026, combinée au financement obligataire levé en 2024, souligne la capacité de l'entreprise à poursuivre la consolidation et à étendre son empreinte sur le marché des espaces de travail flexibles.

Mindspace, The Office Group et d'autres marques boutique utilisent une esthétique de design haut de gamme et des événements réservés aux membres pour justifier des tarifs de bureau supérieurs de 20 à 30 % aux normes du marché. La technologie est un champ de bataille : les opérateurs déployant des capteurs VergeSense et les caméras de comptage de personnes de Density rapportent une occupation 15 à 20 % plus élevée, un écart de marge que les concurrents plus petits peinent à combler. La conformité TVA transfrontalière reste un obstacle structurel ; même les réseaux bien capitalisés doivent naviguer dans des codes fiscaux fragmentés qui réduisent les marges jusqu'à 150 points de base.

Des opportunités inexploitées abondent dans le coworking pour les sciences de la vie, les villages ruraux pour nomades numériques et les kiosques de micro-format. Les perturbateurs émergents — Norrsken House à Amsterdam, Cosymbio en Catalogne — intègrent des accélérateurs sectoriels dans leurs modèles, échangeant des mètres carrés contre une valeur d'écosystème qui cultive des adhésions fidèles. À mesure que le marché européen des espaces de coworking arrive à maturité, les acteurs d'envergure poursuivront probablement des acquisitions complémentaires dans ces niches pour diversifier leurs portefeuilles et capter des secteurs verticaux à plus forte croissance.

Leaders du secteur européen des espaces de coworking

IWG (Regus & Spaces)

WeWork

The Office Group (TOG)

Mindspace

Industrious

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : IWG a acquis Design Offices, obtenant des actifs allemands premium à Munich, Hambourg et Francfort.

- Décembre 2025 : La Fondation Norrsken a ouvert Norrsken House Amsterdam, un hub technologique à impact de 400 startups avec des abonnements de 273 à 1 308 USD.

- Mars 2025 : Monday a levé 15,3 millions USD pour doubler son réseau espagnol de 12 sites, en proposant des services juridiques, comptables et RH groupés.

- Janvier 2025 : La marque Clubco de CTP a ajouté 4 000 m² en République tchèque et en Slovaquie, intégrant des bureaux flexibles à proximité de parcs logistiques.

Périmètre du rapport sur le marché européen des espaces de coworking

| Petite |

| Moyenne |

| Grande |

| IT et ITES |

| BFSI |

| Conseil aux entreprises et services professionnels |

| Autres services (commerce de détail, sciences de la vie, énergie, juridique) |

| Indépendants |

| Entreprises |

| Startups et autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par taille et échelle d'installation | Petite |

| Moyenne | |

| Grande | |

| Par secteur | IT et ITES |

| BFSI | |

| Conseil aux entreprises et services professionnels | |

| Autres services (commerce de détail, sciences de la vie, énergie, juridique) | |

| Par utilisateur final | Indépendants |

| Entreprises | |

| Startups et autres | |

| Par géographie | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe |

Questions clés auxquelles répond le rapport

Quelle sera la taille des bureaux flexibles en Europe d'ici 2031 ?

Le marché européen des espaces de coworking devrait atteindre 18,2 milliards USD d'ici 2031, avec un CAGR de 7,13 % à partir de 2026.

Quel pays connaît la croissance la plus rapide en matière d'adoption du coworking ?

L'Espagne devrait afficher un CAGR de 8,77 % jusqu'en 2031, Madrid et Barcelone portant les bureaux flexibles à 8 % du stock total.

Qu'est-ce qui stimule la demande des entreprises pour les espaces flexibles ?

Les entreprises préfèrent les modèles d'accords de gestion qui maintiennent l'immobilier hors bilan et soutiennent la conformité au travail hybride dans le cadre des codes du travail de l'UE de 2025.

Comment les opérateurs protègent-ils leurs marges ?

Les analyses d'occupation pilotées par l'IA issues de plateformes comme VergeSense et Density augmentent le taux d'utilisation d'environ 18 %, permettant une tarification dynamique et un EBITDA plus solide.

Qu'est-ce qui menace la stabilité des tarifs de bureau dans les villes de premier rang ?

Une vague de sous-locations grises affichées 15 à 25 % en dessous des loyers faciaux exerce une pression sur les tarifs de coworking à Londres, Paris et Francfort.

Dernière mise à jour de la page le: