Taille et part du marché des géotextiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

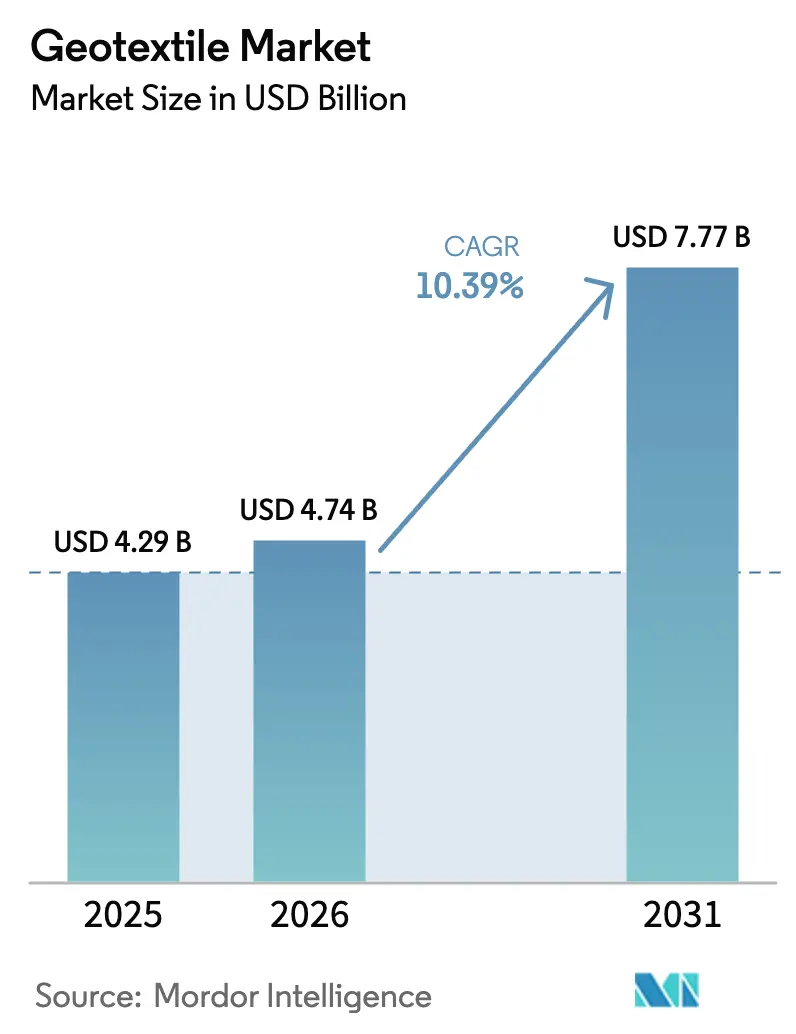

| Taille du Marché (2026) | 4.74 Milliards de dollars |

| Taille du Marché (2031) | 7.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.39% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des géotextiles par Mordor Intelligence

La taille du marché des géotextiles devrait passer de 4,29 milliards USD en 2025 à 4,74 milliards USD en 2026 et devrait atteindre 7,77 milliards USD d'ici 2031, à un TCAC de 10,39 % sur la période 2026-2031. La croissance repose sur les réglementations relatives aux autoroutes et aux décharges qui valorisent les tissus de séparation et de drainage techniques, tandis que la compétitivité des prix du polypropylène continue de l'emporter sur les préférences en matière de durabilité. Les normes d'approvisionnement mettent désormais l'accent sur la performance vérifiée, incitant les fournisseurs à intégrer des logiciels de conception, des polymères biosourcés et une surveillance numérique dans leurs offres pour décrocher des contrats à long terme. La demande soutenue générée par la loi américaine sur l'investissement dans les infrastructures et l'emploi, le Plan national du réseau autoroutier chinois et la directive européenne sur les décharges sous-tend un flux régulier de projets routiers, miniers et de gestion des déchets. La volatilité des prix des matières premières et la raréfaction du rPET pèsent sur les marges, mais la transition vers des services à valeur ajoutée de conseil soutient la résilience des prix. Les transformateurs régionaux restent pertinents pour les revêtements de bassins de résidus miniers et le drainage agricole, où la livraison en flux tendu prime sur la notoriété de la marque, maintenant ainsi un marché global modérément fragmenté.

Principaux enseignements du rapport

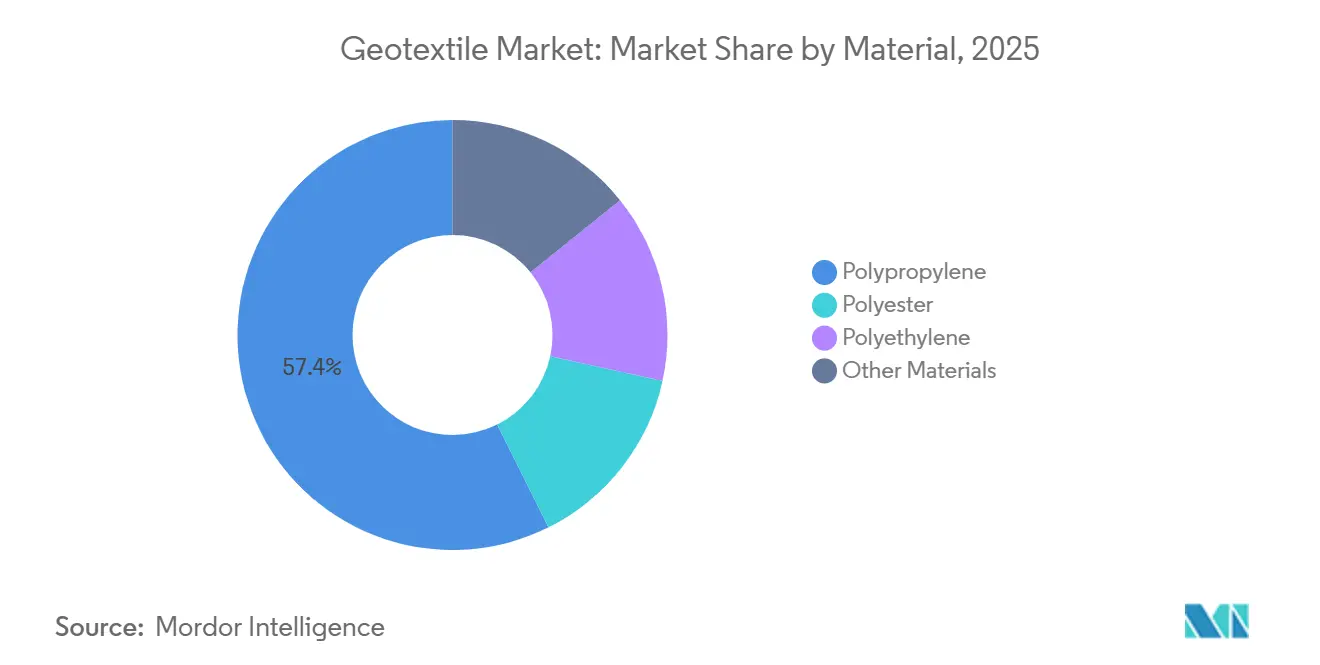

- Par matériau, le polypropylène détenait 57,38 % de la part de marché des géotextiles en 2025 et devrait progresser à un TCAC de 11,33 % jusqu'en 2031.

- Par type de tissu, le tissé a capté 45,26 % de la part de revenus en 2025 ; les tissus non tissés progressent à un TCAC de 11,54 % jusqu'en 2031.

- Par fonction, la séparation représentait 30,12 % de la taille du marché des géotextiles en 2025 et progresse à un TCAC de 12,24 % jusqu'en 2031.

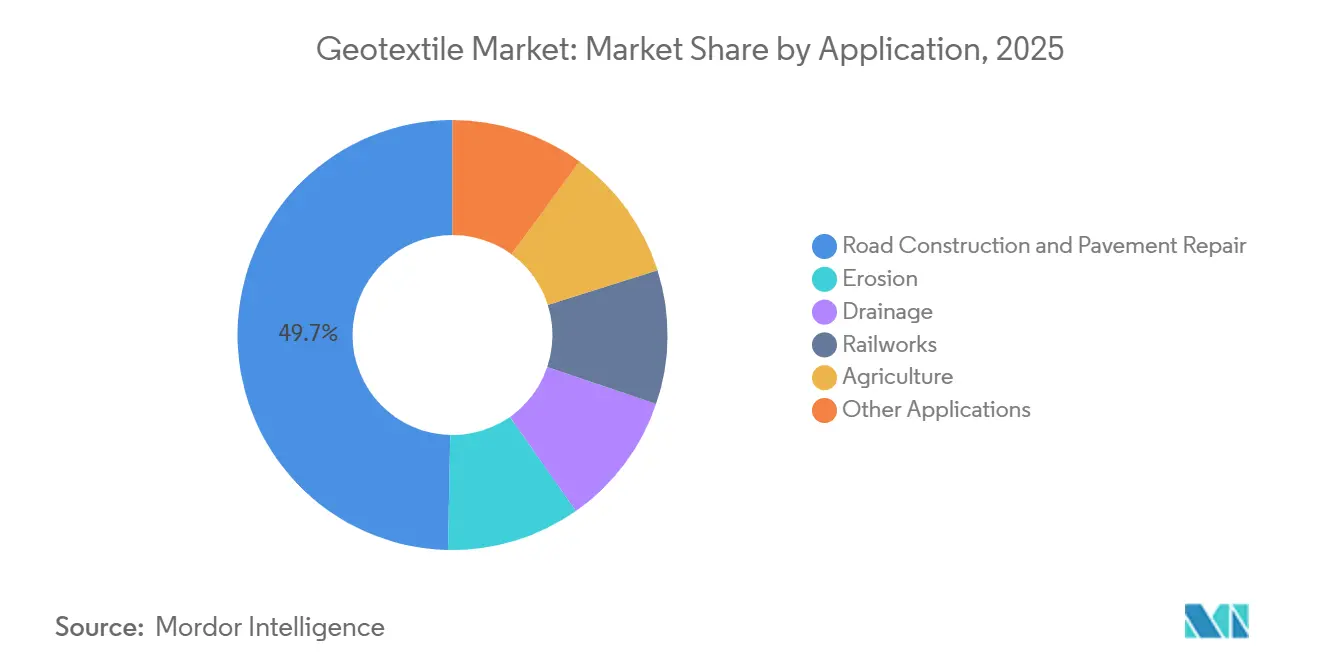

- Par application, la construction routière et la réparation de chaussées étaient en tête avec 49,67 % des revenus en 2025, et ce segment devrait enregistrer le TCAC le plus rapide à 12,57 % jusqu'en 2031.

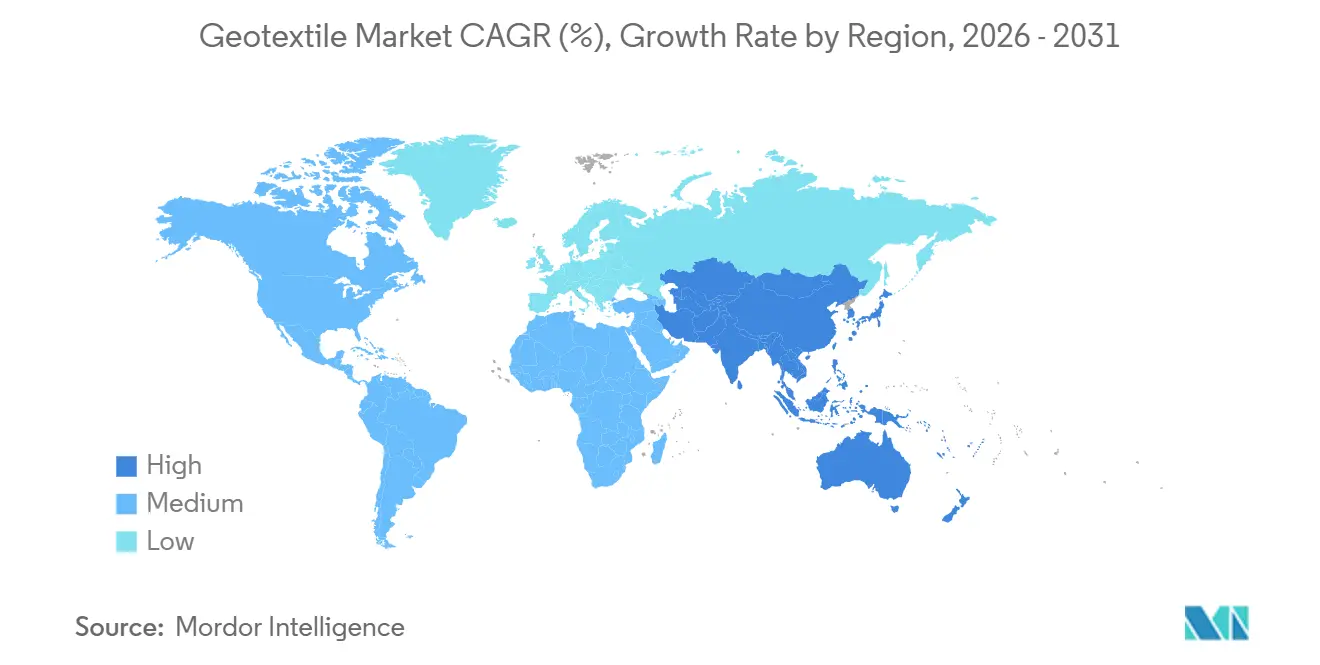

- Par géographie, l'Asie-Pacifique était en tête avec 39,58 % des revenus en 2025 et devrait enregistrer le TCAC le plus rapide à 11,89 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des géotextiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante dans les projets d'infrastructure routière et autoroutière | +3.2% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde, ASEAN) et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande croissante de filtration et de drainage dans les ouvrages de gestion de l'eau | +2.1% | Mondial, avec des gains précoces en Europe, en Amérique du Nord et dans les régions d'Asie-Pacifique soumises au stress hydrique | Long terme (≥ 4 ans) |

| Réglementations mondiales plus strictes sur les décharges et les eaux usées | +1.8% | Europe (directive européenne sur les décharges), Amérique du Nord (sous-titre D de l'EPA), application émergente en Asie-Pacifique | Court terme (≤ 2 ans) |

| Accélération des investissements dans la réduction des risques liés aux digues de résidus miniers | +1.5% | Mondial, avec un accent sur le Chili, le Pérou, l'Australie, le Canada et l'Afrique du Sud | Moyen terme (2 à 4 ans) |

| Couches de couverture obligatoires en vertu de la directive européenne sur les décharges | +1.4% | Europe (UE-27), avec des répercussions au Royaume-Uni et dans les pays candidats | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante dans les projets d'infrastructure routière et autoroutière

Le budget fédéral américain pour l'exercice 2026 alloue 111,3 milliards USD aux autoroutes, dont 7,2 milliards USD pour le remplacement de ponts, consolidant une demande pluriannuelle pour les tissus de séparation et de renforcement. L'Inde a attribué 8 500 kilomètres d'autoroutes nationales en 2025, intégrant des couches de géotextiles pour limiter les tassements dans les régions de mousson. La Chine a autorisé 4 200 kilomètres d'autoroutes début 2026 et impose désormais des géosynthétiques de renforcement des sols pour les corridors à argile molle dans le Jiangsu et le Zhejiang. Dans toute l'ASEAN, les corridors de connectivité utilisent des couches de filtration non tissées sous des bases en pierre concassée pour limiter la migration des fines. Les contrats sont passés des offres les moins-disantes à des marchés à performance qui intègrent des garanties et une surveillance à distance, favorisant les fournisseurs dotés de plateformes de conception intégrées.

Demande croissante de filtration et de drainage dans les ouvrages de gestion de l'eau

Les services publics européens ont consacré 18 milliards EUR à la modernisation des réseaux d'eaux pluviales en 2025, codifiant les tuyaux perforés enveloppés de géotextiles dans les normes de drainage allemandes et néerlandaises pour prolonger la durée de service à 50 ans. L'EPA américaine a versé 6,8 milliards USD au titre du Fonds renouvelable pour l'eau propre en 2025, de nombreuses installations adoptant des couches de filtration en géotextile dans les zones humides construites pour respecter les limites de matières en suspension. La mission Jal Jeevan de l'Inde déploie des galeries d'infiltration revêtues de géotextiles dans les États arides, tandis que la modernisation du bassin Murray-Darling en Australie finance des drains souterrains enveloppés de tissus aiguilletés pour limiter la salinité. Ces programmes repositionnent les géotextiles comme des systèmes techniques offrant des réductions mesurables des coûts d'exploitation plutôt que comme de simples intrants textiles génériques.

Réglementations mondiales plus strictes sur les décharges et les eaux usées

L'amendement de 2024 à la directive européenne sur les décharges impose des couvertures multicouches intégrant des géotextiles de drainage, portant la demande à 40 à 50 millions de m² pour les seules rénovations[1]Commission européenne, « Amendement 2024 à la directive européenne sur les décharges », ec.europa.eu . La révision du titre 27 de la Californie spécifie désormais une résistance minimale à la perforation de 2 200 N, une hausse de 15 % qui favorise le polypropylène calandré. La Chine a mis à jour son code des décharges en 2025 pour imposer des couches de séparation dans les systèmes de lixiviat, ajoutant jusqu'à 10 millions de m² par an. La conformité pousse les fabricants à investir dans des lignes de thermofixation, tandis que la documentation relative au recyclage et aux essais devient un critère d'accès aux marchés des deux côtés de l'Atlantique.

Accélération des investissements dans la réduction des risques liés aux digues de résidus miniers

L'adoption de la GISTM par 80 exploitants miniers impose des révisions indépendantes des digues d'ici 2028, accélérant les rénovations qui installent des couvertures drainantes pour soulager la pression interstitielle[2]Conseil international des mines et métaux, « Rapport de mise en œuvre de la GISTM 2025 », icmm.com . Vale a alloué 1,8 milliard USD en 2025 pour le déclassement de digues brésiliennes, spécifiant des drains enveloppés de géotextiles pour accélérer la consolidation. BHP's Escondida s'engage à hauteur de 450 millions USD pour l'extension des résidus en 2026, en utilisant des remblais renforcés qui s'appuient sur des tissus tissés d'une résistance à la traction de 100 kN/m. Les projets de règles en Afrique du Sud reflètent cette tendance, prévoyant une demande incrémentale de 4 millions de m². Les grands exploitants miniers établissent des cadres d'achat pluriannuels, tandis que les petits acteurs achètent au comptant, favorisant un environnement de prix à deux niveaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du polypropylène et du polyester liée au cours du pétrole brut | -1.6% | Mondial, avec un impact aigu dans les régions dépendantes des importations (ASEAN, Moyen-Orient, Afrique) | Court terme (≤ 2 ans) |

| Détournement du rPET vers l'emballage de boissons, réduisant l'offre de PET | -0.9% | Europe (stratégie européenne sur les plastiques), Amérique du Nord (SB 54 de Californie), émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie de conception dans les marchés émergents | -0.7% | Asie-Pacifique (hors Japon, Corée du Sud), Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polypropylène et du polyester liée au cours du pétrole brut

Le polypropylène est projeté à 1 150 USD/tonne en Asie au premier trimestre 2026, soit 18 % au-dessus du quatrième trimestre 2025, après que les réductions de l'OPEP+ ont comprimé l'offre de naphta. La fibre de polyester en Europe a atteint 1 420 EUR/tonne (1 530 USD) en raison d'arrêts de raffineries et de prix du gaz élevés. Les fabricants bloquent les prix clients pour 12 à 18 mois mais s'approvisionnent en résine mensuellement, ce qui érode les marges lorsque les hausses dépassent 15 %. Les petits transformateurs sans instruments de couverture font face à des tensions de trésorerie, entraînant des retards de projets ou une dégradation des spécifications des tissus.

Détournement du rPET vers l'emballage de boissons, réduisant l'offre de PET

La stratégie européenne sur les plastiques impose 30 % de contenu recyclé dans les bouteilles en PET d'ici 2030, détournant environ 1,2 million de tonnes de rPET des débouchés industriels. La loi SB 54 de Californie impose 25 % de rPET d'ici 2027, poussant les prix au comptant en Amérique du Nord à 1 680 USD/tonne, soit une prime de 35 % par rapport au PET vierge. Les producteurs de géotextiles absorbent soit le coût, soit reviennent au polyester vierge, compromettant les arguments de durabilité et faisant du polypropylène un substitut moins coûteux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : le polypropylène continue de dominer grâce à son coût et sa résistance chimique

Le polypropylène détenait 57,38 % des revenus de 2025 et progresse à un TCAC de 11,33 % jusqu'en 2031, les agences de transport privilégiant la résistance aux sols alcalins plutôt que le contenu recyclé. Le polyester est contraint par la rareté du rPET et reste indispensable pour les applications à haute résistance à la traction comme le renforcement des digues de résidus. Le polyéthylène occupe une niche dans les couvertures de décharges à forte exposition aux UV, où sa conformabilité justifie sa prime de prix. Les fibres naturelles telles que la coco et le jute sont utilisées pour le contrôle de l'érosion à court terme en Asie du Sud et en Afrique de l'Est. Les pilotes de polypropylène biosourcé visent 30 % de matières premières renouvelables d'ici 2028, mais doivent combler un écart de coût de 25 % avant de passer à l'échelle.

L'hydrophobie du polypropylène empêche l'affaiblissement de la sous-couche induit par l'humidité, prolongeant la durée de vie des chaussées jusqu'à 20 ans sur les autoroutes chinoises et indiennes. L'allongement à la rupture du polyester supérieur à 50 % maintient son attrait dans les remblais nécessitant une absorption de déformation extrême. La stabilité aux UV du polyéthylène garantit son utilisation dans les revêtements côtiers exposés où la durée de service dépasse 50 ans. Les fibres naturelles répondent aux exigences de biodégradabilité sur les pentes douces, mais restent limitées par des plafonds de résistance à la traction inférieurs à 20 kN/m.

Par type de tissu : l'adoption des non-tissés reflète les besoins de conformabilité

Le tissé représentait 45,26 % des revenus en 2025 pour le renforcement à forte charge des routes non revêtues et des voies ferrées nécessitant une résistance à la traction par arrachement supérieure à 1 400 N. Les non-tissés sont les plus dynamiques avec un TCAC de 11,54 % jusqu'en 2031, répondant aux spécifications des décharges et du drainage qui exigent une perméabilité supérieure à 1×10⁻³ m/s. Les géotextiles tricotés sont utilisés pour des revêtements spécialisés où l'imbrication tridimensionnelle améliore la rétention des sols. Des lignes hybrides combinant des grilles de fils tissés avec des voiles filtrants non tissés émergent pour répondre aux exigences duales du ballast et des sols mous.

Les couvertures de décharges de l'UE prescrivent effectivement des couches de drainage non tissées, créant une demande stable jusqu'en 2030. Les exploitants miniers d'Asie-Pacifique passent à des tissus tissés d'une résistance ≥ 100 kN/m pour les digues de résidus, une résistance inaccessible pour les voiles aiguilletés standard. Les directives indiennes de 2025 sur les chaussées ouvrent toutefois les routes à faible trafic aux non-tissés filés-liés, déclenchant une réduction des coûts pour les corridors ruraux.

Par fonction : la séparation en tête alors que les agences visent la longévité des chaussées

La séparation représentait 30,12 % des revenus de 2025 et progresse à un TCAC de 12,24 % jusqu'en 2031, car les agences constatent qu'elle prolonge les revêtements jusqu'à deux décennies. Le drainage croît grâce aux dépenses robustes des services d'eau, tandis que la filtration progresse grâce aux zones humides et aux projets d'irrigation. Le renforcement stimule la demande, les mines, les routes de transport et les remblais s'appuyant sur des tissus tissés à haute résistance à la traction. Les couches de protection représentent le solde, protégeant les géomembranes dans les décharges et les réservoirs.

Les directives 2025 de l'Administration fédérale des autoroutes ont effectivement généralisé les tissus de séparation sur 45 % des kilomètres d'autoroutes interétatiques en sol mou. Les services d'eau rénovent les égouts pluviaux avec des tuyaux enveloppés de géotextiles pour atteindre les plafonds de rejet de matières en suspension totales, stimulant la demande de drainage. L'adoption du renforcement est concentrée dans les mines de cuivre chiliennes et de minerai de fer australiennes, où le transport lourd impose des spécifications de résistance à la traction supérieures à 100 kN/m.

Par application : la construction routière ancrée par les mesures de relance budgétaire

La construction routière et la réparation de chaussées ont contribué à 49,67 % des revenus de 2025 et progressent à un TCAC convaincant de 12,57 % grâce aux 350 milliards USD de relance américaine et aux booms autoroutiers en Asie-Pacifique. L'érosion se développe à mesure que les États côtiers renforcent leurs littoraux contre les phénomènes météorologiques extrêmes. Les systèmes souterrains agricoles en Australie et en Inde alimentent le drainage. Les travaux ferroviaires progressent grâce au réseau à grande vitesse chinois et au corridor de fret dédié indien. Les applications minières, de confinement côtier et autres liées aux défaillances des revêtements de bassins de résidus sont liées à la conformité avec la norme mondiale de l'industrie sur la gestion des résidus (GISTM).

Analyse géographique

L'Asie-Pacifique a généré 39,58 % des revenus de 2025 et devance ses pairs avec un TCAC de 11,89 % grâce à l'essor des autoroutes chinoises et aux constructions Bharatmala indiennes qui standardisent les couches de séparation en polypropylène. L'Asie du Sud-Est a investi 18 milliards USD en 2025 pour des autoroutes transfrontalières, spécifiant des tissus de filtration non tissés pour minimiser la migration des fines. Le Japon et la Corée du Sud, avec des terres vierges limitées, se tournent vers la réhabilitation et les travaux de protection contre l'érosion côtière qui privilégient le polyester tissé haute résistance.

L'Amérique du Nord est soutenue par la loi sur l'investissement dans les infrastructures et l'emploi et l'allocation de 33,5 milliards CAD du Canada. Les budgets de l'exercice 2026 allouent 111,3 milliards USD aux autoroutes américaines, maintenant une demande à long cycle malgré les retards liés à la main-d'œuvre et aux permis qui reportent certains approvisionnements à 2027. Le Mexique intègre l'approvisionnement en géotextiles dans des marchés EPC clés en main pour comprimer les délais sur les corridors fédéraux.

Les mandats européens ajoutent 40 à 50 millions de m² de couches de drainage d'ici 2030. L'UBA allemande pousse des seuils de perméabilité qui orientent la demande vers les voiles aiguilletés, tandis que le Royaume-Uni impose des couches de protection contre la perforation par les racines et les rongeurs. L'Amérique du Sud est portée par les routes PAC brésiliennes à 45 milliards BRL et les ports côtiers. Le Moyen-Orient et l'Afrique sont portés par le réseau autoroutier NEOM d'Arabie Saoudite et la stabilisation des routes désertiques aux Émirats arabes unis.

Paysage concurrentiel

Les principaux fournisseurs - Freudenberg, Solmax, HUESKER, Naue et Fibertex - détenaient 44 % des revenus en 2025, laissant une marge de manœuvre importante aux acteurs régionaux. Le pilote de polypropylène biosourcé de Freudenberg en 2025 vise 30 % de matières premières renouvelables d'ici 2028. Solmax a acquis une usine indienne de 120 000 m² en février 2026, ajoutant 15 millions de m² de capacité annuelle de tissé pour les appels d'offres Bharatmala. HUESKER a décroché un contrat de rénovation de décharges de 28 millions EUR couvrant 45 sites allemands jusqu'en 2027.

La différenciation numérique progresse alors que Solmax et Naue déploient des outils de conception en nuage qui réduisent la sur-spécification jusqu'à 15 % et impliquent les fournisseurs tôt dans la définition des projets. L'activité de brevets se concentre sur les voiles aiguilletés multifonctionnels qui assurent simultanément le drainage et la filtration. Les transformateurs chinois pratiquent des prix inférieurs de 20 % aux fabricants européens en termes FOB, poussant les acteurs établis vers des niches à haute certification telles que les revêtements miniers et le confinement des déchets dangereux. La rivalité globale est modérée ; les coûts de changement sont ancrés dans les agréments de laboratoire et la familiarité des entrepreneurs, préservant des marges d'EBITDA stables à un chiffre moyen pour les acteurs de premier plan.

Leaders du secteur des géotextiles

HUESKER International

Naue GmbH & Co. KG

Fibertex Nonwovens A/S

Solmax

Freudenberg Performance Materials

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Naue GmbH & Co. KG a développé le géotextile GlacierProtect, une solution conçue pour améliorer la protection des glaciers et préserver les réserves de neige dans les stations de ski. Le matériau était composé de Naue Secutex Green, un tissu non tissé fabriqué entièrement à partir de matières premières renouvelables et biodégradables.

- Décembre 2024 : Solmax a consolidé sa production européenne de géotextiles non tissés dans une nouvelle installation près de Paris. L'entreprise prévoit de fermer ses usines de Linz, en Autriche, et de Bezons, en France, sur deux ans afin d'améliorer l'efficacité, la qualité et l'agilité de la chaîne d'approvisionnement pour les projets de décharges et les exportations conformes aux exigences BABA.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des géotextiles comme le chiffre d'affaires généré par des textiles synthétiques ou naturels perméables posés directement contre le sol, la roche ou les déchets pour séparer, filtrer, drainer, renforcer ou protéger les ouvrages civils et environnementaux dans le monde entier. Nous incluons les nappes tissées, non tissées et tricotées fabriquées à partir de polypropylène, de polyester, de polyéthylène, de jute et de coco pour les routes, les voies ferrées, le drainage, le contrôle de l'érosion, l'agriculture et les infrastructures connexes.

Exclusion du périmètre : Tous les géosynthétiques non textiles, y compris les géomembranes, les géogrilles, les géomousses et les géocomposites, sont exclus de ce périmètre de référence.

Aperçu de la segmentation

- Par matériau

- Polypropylène

- Polyester

- Polyéthylène

- Autres matériaux

- Par type de tissu

- Tissé

- Non tissé

- Tricoté

- Par fonction

- Séparation

- Drainage

- Filtration

- Renforcement

- Protection

- Par application

- Construction routière et réparation de chaussées

- Érosion

- Drainage

- Travaux ferroviaires

- Agriculture

- Autres applications (opérations minières, protection côtière et des voies navigables, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Malaisie

- Indonésie

- Viêt Nam

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Afrique du Sud

- Nigéria

- Égypte

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons échangé avec des ingénieurs en approvisionnement, des directeurs de laboratoire et des distributeurs en Asie-Pacifique, en Amérique du Nord, en Europe et dans le Golfe. Leurs retours sur les prix des appels d'offres, les grammages des tissus et l'acceptation réglementaire ont affiné chaque hypothèse.

Recherche documentaire

Les analystes de Mordor ont d'abord extrait des séries de volumes et de prix auprès d'organismes tels que la Federal Highway Administration, Eurostat, le ministère des Transports de Chine et les codes UN Comtrade 5603/5902. Nous avons superposé les bassins de demande fonctionnelle avec les statistiques sur le revêtement en asphalte, les décharges et l'irrigation publiées par l'American Society of Civil Engineers, l'European Geosynthetics Association et la Banque mondiale, cartographiant ainsi l'intensité d'utilisation finale. Les dépôts 10-K des entreprises, les portails d'appels d'offres sur Tenders Info, les tableaux de chiffre d'affaires de D&B Hoovers et les comptages de brevets de Questel nous ont ensuite aidés à affiner la capacité des fournisseurs et les prix de vente moyens. Cette liste est illustrative ; de nombreuses autres bases de données ouvertes et archives de presse ont été consultées pour le contexte et les vérifications d'anomalies.

Dimensionnement du marché et prévisions

Les kilomètres de voies revêtues au niveau national, les nouvelles voies ferrées, les surfaces de décharges autorisées et les hectares irrigués constituent le bassin de demande descendant, qui est ensuite multiplié par les coefficients d'utilisation des géotextiles recueillis lors des entretiens. Les agrégations des fournisseurs à partir d'échantillons de production fournissent une vérification ascendante. Les principaux facteurs du modèle comprennent les prix contractuels du polypropylène, les dépenses d'investissement dans les travaux publics, les indices d'érosion basés sur les précipitations et le pipeline PM-Gati Shakti de l'Inde. Nous appliquons une régression multivariée combinée à une analyse de scénarios pour prolonger les prévisions jusqu'en 2030, ajustons avec le consensus primaire sur les tendances des ASP et convertissons en USD en utilisant les taux du FMI.

Cycle de validation des données et de mise à jour

Chaque chiffre passe par des analyses d'anomalies, une révision par les pairs et une validation par un responsable senior. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires en cas de changements de politique significatifs ou d'événements majeurs d'entreprise.

Pourquoi la référence du marché mondial des géotextiles de Mordor est fiable

Les estimations publiées divergent parce que les entreprises choisissent différents paniers de produits, différentes échelles de prix et différentes fréquences d'actualisation. Nous signalons ces facteurs afin que les acheteurs aient une vision complète.

Les écarts les plus importants surviennent lorsque d'autres acteurs regroupent les géomembranes, appliquent des ASP mondiaux uniques ou extrapolent des pics commerciaux à court terme sans entretiens. Mordor Intelligence limite le périmètre aux nappes textiles finies, applique des prix spécifiques à chaque région et insiste sur des appels primaires annuels.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,70 Md USD (2025) | Mordor Intelligence | |

| 3,62 Md USD (2024) | Regional Consultancy A | Exclut les coûts de fret en Asie et les fibres naturelles |

| 7,10 Md USD (2022) | Trade Journal B | Combine les géomembranes et utilise des dollars constants de 2015 |

| 8,58 Md USD (2024) | Global Consultancy C | Applique un ASP mondial unique et ajoute la main-d'œuvre d'installation |

La comparaison montre qu'en sélectionnant le bon périmètre et en validant chaque donnée d'entrée, Mordor fournit une référence équilibrée et transparente en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

À quel rythme le marché des géotextiles devrait-il croître jusqu'en 2031 ?

Le marché devrait progresser à un TCAC de 10,39 %, pour atteindre 7,77 milliards USD d'ici 2031.

Quel matériau représente la plus grande part de la demande actuelle ?

Le polypropylène détient 57,38 % des revenus de 2025 en raison de son rapport coût-efficacité et de sa résistance chimique.

Qu'est-ce qui stimule l'adoption des géotextiles non tissés ?

Les réglementations sur les décharges et le drainage qui exigent une perméabilité et une conformabilité élevées poussent l'adoption des non-tissés à un TCAC de 11,54 %.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 11,89 % jusqu'en 2031, la Chine et l'Inde finançant d'importants programmes autoroutiers.

Dernière mise à jour de la page le: