Taille et part du marché du profénofos

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 600 Millions de dollars américains |

| Taille du Marché (2030) | 769 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

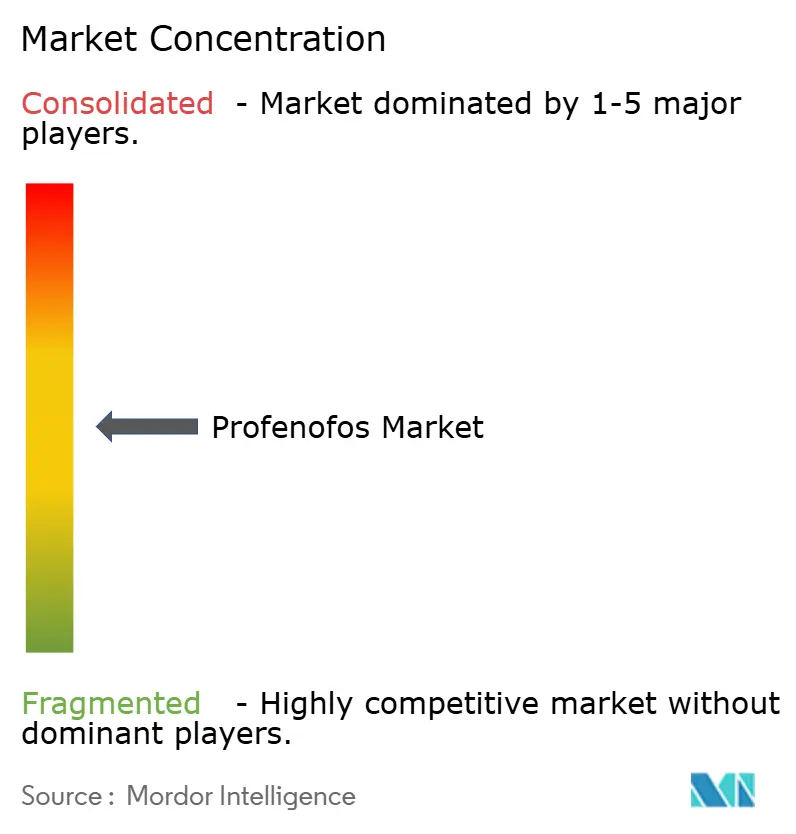

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du profénofos par Mordor Intelligence

Le marché du profénofos a atteint 600 millions USD en 2025 et devrait croître jusqu'à 769 millions USD d'ici 2030, enregistrant un CAGR de 5,1 % sur la période de prévision. Le marché du profénofos continue de se développer car la matière active demeure l'un des outils les plus fiables contre les complexes de vers de la capsule du coton résistants, même si les régulateurs resserrent les règles et que les alternatives biologiques arrivent à maturité. L'adoption croissante des programmes de rotation contre la résistance, les investissements dans la production technique de haute pureté et le déploiement régulier dans les programmes de lutte intégrée contre les ravageurs (IPM) soutiennent la demande. Les avancées dans les applications à très faible volume (ULV) par drone et la disponibilité accrue de fournitures génériques asiatiques compétitives en termes de coûts réduisent les coûts totaux de traitement pour les agriculteurs, soutenant ainsi la consommation dans diverses tailles d'exploitations. Parallèlement, la pression réglementaire en Europe et en Californie accélère la reformulation vers des grades de plus haute pureté, une évolution qui favorise les fournisseurs disposant de lignes de purification sophistiquées [1]Source : Agence de protection de l'environnement des États-Unis, « Examen de l'homologation des pesticides ; Décisions concernant plusieurs pesticides », federalregister.gov . Pris ensemble, ces facteurs signalent une croissance stable des volumes et une légère amélioration des marges pour le marché du profénofos jusqu'en 2030.

Principaux enseignements du rapport

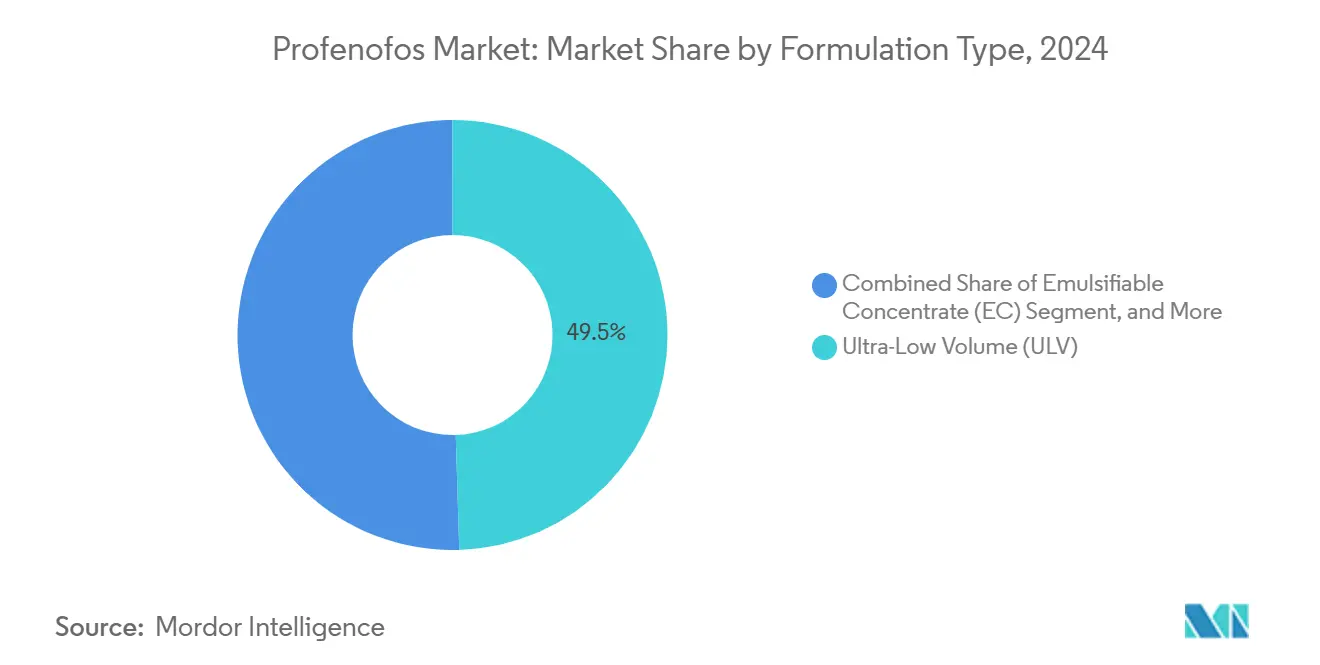

- Par type de formulation, les concentrés émulsifiables détenaient une part de 49,5 % du marché du profénofos en 2024, tandis que le très faible volume (ULV) progresse à un CAGR de 8,1 % jusqu'en 2030.

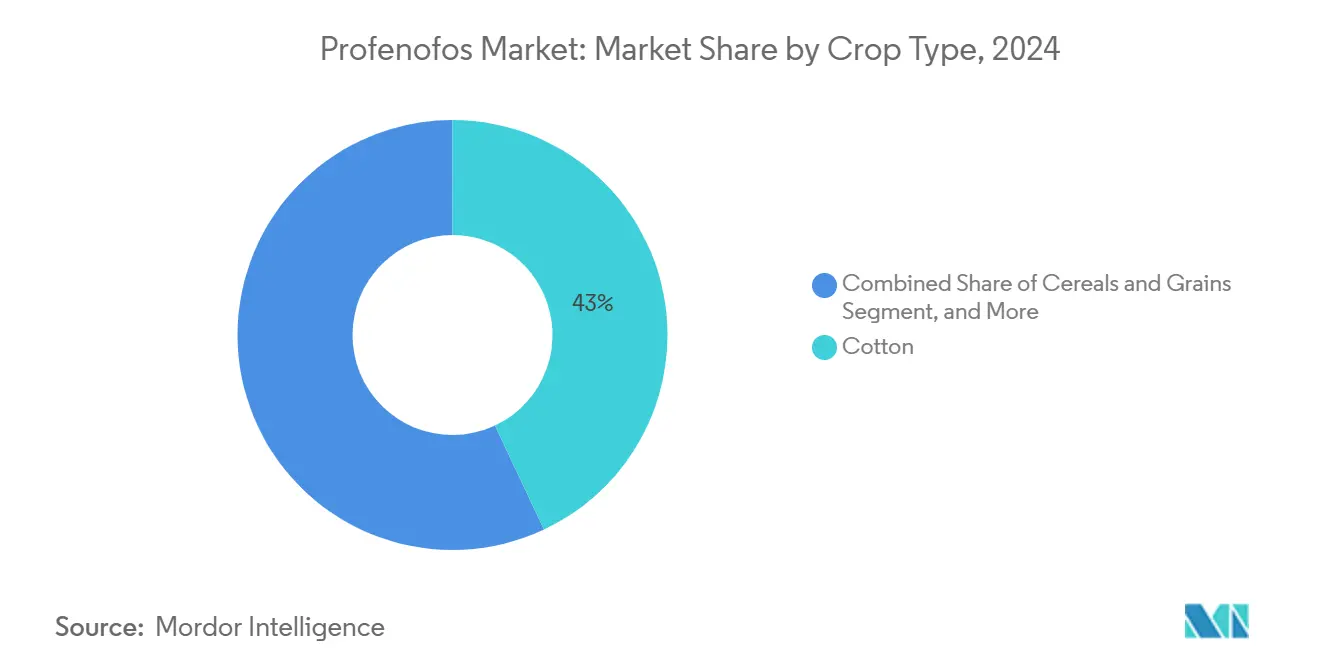

- Par type de culture, le coton représentait 43 % du chiffre d'affaires de 2024, tandis que les fruits et légumes devraient se développer à un CAGR de 6,9 % jusqu'en 2030.

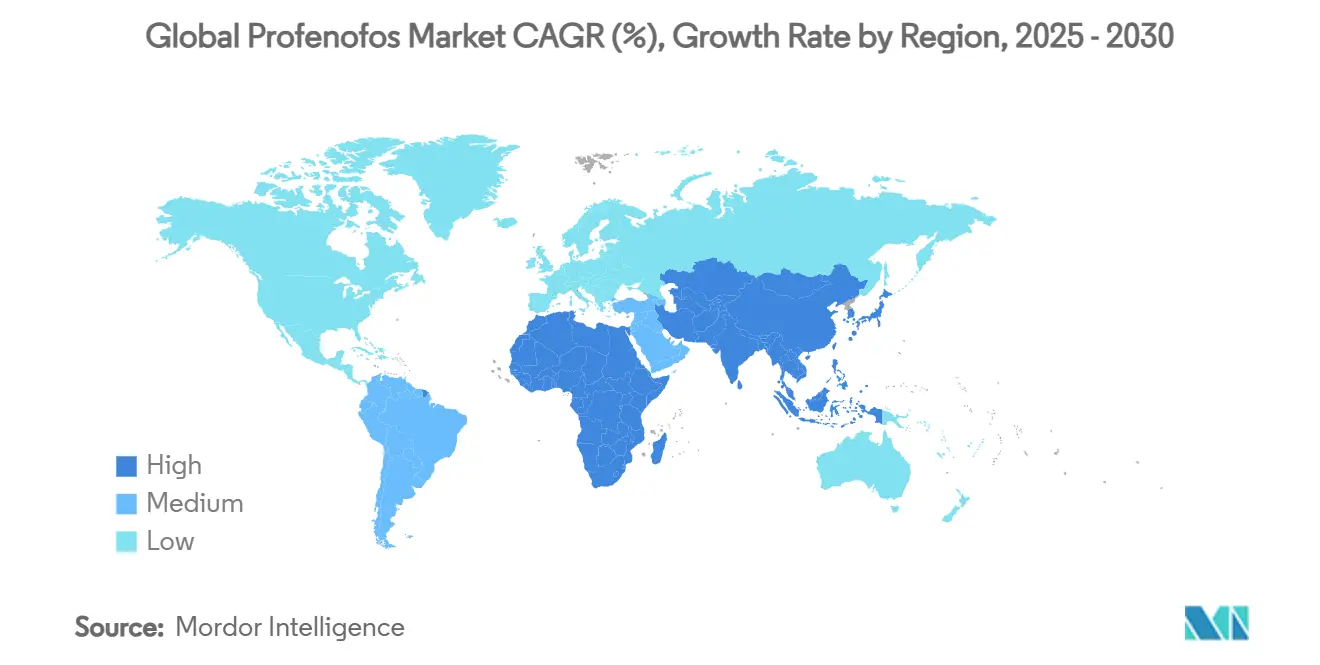

- Par géographie, l'Asie-Pacifique était en tête avec 52 % de la part du marché du profénofos en 2024, et l'Afrique enregistre le CAGR projeté le plus élevé à 6,2 % jusqu'en 2030.

- Par paysage concurrentiel, Syngenta Group, UPL Ltd, Mitsui & Co., Ltd, Gharda Chemicals Ltd et Coromandel International Ltd représentaient ensemble environ 54,3 % de la taille du marché du profénofos en 2024.

Tendances et perspectives du marché mondial du profénofos

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pression réglementaire sur la gestion de la résistance aux ravageurs du coton | +1.2% | Asie-Pacifique, Amérique du Nord et Amérique du Sud | Moyen terme (2 à 4 ans) |

| Hausse de la demande d'insecticides à large spectre dans les programmes IPM | +0.9% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Afrique | Court terme (≤ 2 ans) |

| Expansion des capacités de fabrication d'agrochimiques génériques en Asie-Pacifique | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Escalade de la pression des insectes due à la migration des ravageurs induite par le climat | +0.6% | Mondial, en particulier dans les régions subtropicales | Long terme (≥ 4 ans) |

| Adoption de mélanges d'organophosphorés à double mode d'action pour la rotation contre la résistance | +0.4% | Asie-Pacifique, Amérique du Sud et Afrique | Moyen terme (2 à 4 ans) |

| Croissance des services de pulvérisation par drone à faible coût dans les économies en développement | +0.3% | Asie-Pacifique, Afrique et parties de l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression réglementaire sur la gestion de la résistance aux ravageurs du coton

Les mandats gouvernementaux exigent désormais une rotation structurée des modes d'action des insecticides, positionnant le profénofos comme une chimie partenaire obligatoire dans de nombreuses zones cotonnières [2]Source : Université agricole du Pendjab, « Lutte intégrée contre les ravageurs du coton au Pendjab, Inde », ipmworld.umn.edu. Les directives indiennes introduites en 2024 obligent les agriculteurs à alterner les organophosphorés avec les pyréthroïdes et les diamides, et des cadres consultatifs similaires émergent au Brésil et aux États-Unis. La conformité n'est plus facultative, car les agriculteurs qui négligent la rotation perdent jusqu'à 25 % de rendement lorsque la résistance augmente. Ces directives génèrent une demande de base constante pour le profénofos, amortissant les volumes contre les fluctuations de prix. La certitude des commandes répétées permet aux fournisseurs de planifier les cycles de production plus efficacement et de négocier des contrats favorables pour les matières premières. À mesure que l'adoption s'élargit, les agences régionales de vulgarisation distribuent des outils d'aide à la décision mis à jour qui intègrent le profénofos dans les calendriers de pulvérisation recommandés, institutionnalisant davantage son utilisation. Les acteurs du marché disposant de protocoles de gestion de la résistance bien documentés acquièrent un avantage concurrentiel lors des renouvellements d'homologation.

Hausse de la demande d'insecticides à large spectre dans les programmes IPM

Contrairement aux premières projections, les cadres IPM ont renforcé plutôt qu'affaibli le marché du profénofos. Des essais sur le terrain au Nouveau-Mexique ont révélé qu'une seule application de « choc » au profénofos peut réduire le volume total saisonnier d'insecticides de 30 % sans compromettre les seuils de rendement. Les agriculteurs apprécient la valeur d'assurance d'un outil à large spectre éprouvé lorsque les biologiques sélectifs fléchissent sous une forte pression des ravageurs. Les services de vulgarisation soulignent désormais le profénofos comme un composant d'urgence dans la boîte à outils IPM, ce qui renforce son acceptation parmi les producteurs soucieux de durabilité. Parce que les critères IPM mettent l'accent sur des indicateurs basés sur les résultats, notamment les niveaux de dommages économiques, l'efficacité fiable du profénofos en fait souvent le produit de secours de référence. Ce moteur a un impact immédiat en Asie et en Afrique, où les infestations de vers de la capsule dépassent régulièrement les seuils économiques. Les fournisseurs qui associent des formations sur les applications basées sur les seuils signalent une meilleure fidélisation des clients et des opportunités de ventes croisées.

Expansion des capacités de fabrication d'agrochimiques génériques en Asie-Pacifique

La Chine et l'Inde augmentent leur production technique de profénofos grâce à une intégration en amont dans les intermédiaires clés, réduisant les prix à l'exportation jusqu'à 30 % par rapport aux fournisseurs traditionnels du Golfe. Plusieurs producteurs indiens investissent dans des réacteurs à flux continu et des systèmes de récupération de solvants, ce qui réduit les coûts de production et améliore la régularité. Il en résulte un plus grand volume de matière active de haute pureté qui répond aux règles plus strictes en matière d'impuretés en Amérique du Sud et en Europe de l'Est. Les ajouts de capacité s'alignent sur les incitations nationales « Make in India » et les subventions à l'exportation ciblées, garantissant que les nouvelles usines fonctionnent près de leur capacité nominale peu après leur mise en service. Les fournisseurs asiatiques tirent parti de taux de change favorables et de la proximité des matières premières pour concurrencer leurs concurrents, incitant les formulateurs du monde entier à sécuriser des contrats d'approvisionnement technique à long terme. À long terme, ce leadership en matière de coûts cimente le rôle de l'Asie-Pacifique en tant que pôle de production pour le marché du profénofos.

Escalade de la pression des insectes due à la migration des ravageurs induite par le climat

Des températures moyennes plus élevées permettent aux complexes de vers de la capsule du coton d'hiverner dans des zones autrefois inhospitalières, obligeant les agriculteurs des latitudes plus élevées à ajouter deux ou trois pulvérisations d'insecticides par saison. L'expansion des zones d'infestation dans le nord de l'Inde, le sud de la Chine et certaines parties de la Turquie a déjà accru la demande de profénofos. Les modèles climatiques prévoient une hausse supplémentaire de 0,5 °C de la température moyenne de la saison de croissance d'ici 2030 dans ces zones, intensifiant la pression. Les agents de lutte biologique sont souvent en retard sur les fronts de migration des ravageurs, créant un vide de contrôle que les organophosphorés à large spectre peuvent immédiatement combler. Les coopératives locales stockent de plus grands volumes de profénofos au moment de la plantation pour assurer une réponse rapide. Ce facteur climatique opère sur un horizon pluriannuel, exerçant une traction durable sur la demande du marché.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes de l'UE et de la Californie sur les résidus | -1.1% | Europe, Amérique du Nord et régions orientées vers l'exportation | Court terme (≤ 2 ans) |

| Adoption rapide des biopesticides dans les cultures à haute valeur ajoutée | -0.8% | Amérique du Nord, Europe et segments premium à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Cas croissants de profénofos contrefait dans les chaînes d'approvisionnement d'Asie du Sud | -0.5% | Asie du Sud et parties de l'Afrique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre entraînant un passage aux traitements systémiques des semences | -0.4% | Mondial et en particulier les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes de l'UE et de la Californie sur les résidus

L'Autorité européenne de sécurité des aliments a réduit les limites maximales de résidus (LMR) de profénofos dans les agrumes à 0,01 mg/kg en 2024, interdisant effectivement son utilisation pour les agriculteurs exportant vers l'Union européenne [3]Source : Agence de protection de l'environnement des États-Unis, « Cyclaniliprole ; Tolérance aux pesticides », federalregister.gov. Le Département de réglementation des pesticides de Californie poursuit des limites similaires pour les légumes à feuilles. Étant donné que de nombreux agriculteurs des pays en développement s'appuient sur les primes à l'exportation pour financer leurs intrants agricoles, ces normes plus strictes les obligent à se détourner du profénofos ou à réaliser des études coûteuses de dégradation des résidus. Les coûts de conformité pour les tests de résidus ont augmenté de 35 % dans le secteur des agrumes au Maroc en 2024, érodant la compétitivité des prix. Les distributeurs au Kenya ont signalé des baisses à deux chiffres des commandes de profénofos destiné aux cultures d'exportation, les volumes se déplaçant vers des produits chimiques à intervalle avant récolte plus court.

Adoption rapide des biopesticides dans les cultures à haute valeur ajoutée

Les producteurs de fruits et légumes haut de gamme se tournent vers les biopesticides pour satisfaire les audits de durabilité des distributeurs. L'économie évolue rapidement, les rendements de fermentation s'étant améliorés, faisant baisser les coûts unitaires de 20 % depuis 2022. Des multinationales telles que Corteva Agriscience ont publiquement ciblé 2 milliards USD de chiffre d'affaires biologique d'ici 2035, ce qui les incite à réorienter les budgets de R&D en dehors des organophosphorés. À mesure que des formulations microbiennes stables à température ambiante arrivent sur le marché, elles déplacent le profénofos dans les niches de serre et d'exportation où les étiquettes zéro résidu commandent des prix plus élevés. Bien que le déplacement du marché soit encore modeste dans le coton en grandes cultures, l'effet sur les cultures à haute valeur ajoutée est suffisamment significatif pour réduire le CAGR global du marché du profénofos de 0,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de formulation : l'ULV progresse grâce aux vents favorables de l'agriculture de précision

Les concentrés émulsifiables représentent encore 49,5 % des ventes de 2024, en raison de leur compatibilité facile en mélange en cuve et de leur fabrication simple. Pourtant, le marché du profénofos assiste à la montée rapide des formulations à très faible volume (ULV), qui se développent à un CAGR de 8,1 %. L'attrait de l'ULV tient à un volume de support réduit, une exposition réduite des opérateurs et une compatibilité avec les systèmes de livraison par drone. Plusieurs formulateurs sous contrat de la région Asie-Pacifique ont obtenu des licences de savoir-faire en encapsulation pour prolonger la persistance sur le terrain dans les zones arides, où des taux d'évaporation élevés limitaient auparavant l'adoption de l'ULV.

Les produits granulaires restent pertinents pour les ravageurs du sol, bien que leur part soit stable plutôt qu'en croissance. Le segment autres, comprenant les concentrés en suspension microencapsulés, est un foyer d'innovation, suscitant l'intérêt des exploitations en transition vers l'agriculture biologique qui ont besoin de profils de réduction de la dérive. Les agences réglementaires scrutent désormais la sélection des co-solvants pour la conformité aux composés organiques volatils (COV), poussant les formulateurs vers des systèmes de solvants renouvelables. Par conséquent, les dépenses de R&D en science de la formulation ont augmenté à 6 % des ventes parmi les acteurs leaders, signalant que la prochaine frontière concurrentielle dépendra de l'efficacité de la livraison plutôt que du seul coût de la matière active.

Par type de culture : le cœur coton rencontre la tendance à la diversification

Le coton a absorbé 43 % de la taille du marché du profénofos en 2024, cimentant son statut de socle du marché du profénofos. La taille du marché du profénofos pour le coton devrait croître régulièrement, mais le taux de croissance est inférieur à la demande horticole émergente. Les fruits et légumes représentent le cas d'utilisation à la croissance la plus rapide avec un CAGR de 6,9 % jusqu'en 2030, en raison de l'expansion des surfaces de serres en Chine, en Égypte et au Mexique. Ces cultures nécessitent des traitements de secours à large spectre lorsque les biologiques sont insuffisants, et le profénofos répond à ce besoin.

Les céréales et grains, un débouché historiquement mineur, se stabilisent face à la concurrence des systémiques à résidualité plus longue. Les cultures de plantation telles que le cacao et le café font partie de la catégorie autres cultures, où les directives de lutte intégrée contre les ravageurs incluent de plus en plus la rotation du profénofos pour lutter contre les populations de coléoptères résistants croisés. Pour les fournisseurs, les formulations spécifiques aux cultures et les extensions d'étiquettes adaptées offrent une voie pour diversifier les revenus et atténuer la dépendance excessive aux cycles du coton.

Analyse géographique

L'Asie-Pacifique continue de détenir une part de 52 % du marché du profénofos en 2024, la Chine et l'Inde fonctionnant à la fois comme ancres de consommation et de production. Les formulateurs indiens orientés vers l'exportation ont expédié pour 4,1 milliards USD d'insecticides en 2024, et le profénofos figurait parmi leurs trois principales matières actives. La position réglementaire de la région reste relativement favorable. Par exemple, le plan national de protection des cultures du Vietnam pour 2025 approuve toujours les organophosphorés dans les cadres IPM. La superficie cotonnière intérieure en Inde devrait augmenter légèrement à mesure que l'adoption de semences hybrides améliore les rendements, renforçant la demande de base.

L'Afrique est la région à la croissance la plus rapide, progressant à un CAGR de 6,2 %, portée par les programmes cotonniers d'Afrique de l'Ouest soutenus par des financements multilatéraux. Les gouvernements du Bénin et du Burkina Faso ont réservé des packages d'intrants subventionnés qui incluent le profénofos pour la gestion des vers de la capsule. Des programmes parallèles de renforcement des capacités améliorent la formation à l'utilisation sécurisée, ce qui renforce la confiance dans les marques. Les lacunes infrastructurelles et l'infiltration de contrefaçons restent des obstacles, mais les projets de traçabilité financés par des donateurs montrent des premiers succès au Kenya et au Ghana.

L'Amérique du Nord et l'Europe représentent des bastions matures mais innovants où la rigueur réglementaire remodèle les schémas d'utilisation plutôt que d'éliminer la demande. Les révisions en cours des LMR en Californie poussent les agriculteurs vers des intrants de plus haute pureté, ouvrant une niche pour les fournisseurs techniques premium. La culture croissante du coton et du tournesol en Europe de l'Est s'appuie encore sur les organophosphorés dans le cadre de régimes de pulvérisation soigneusement gérés, compensant partiellement le déclin de l'Europe de l'Ouest. L'Amérique du Sud maintient une absorption régulière, aidée par les grandes exploitations cotonnières du Brésil qui apprécient le profénofos pour son effet de choc rapide lors des pics de vol des vers de la capsule. Pendant ce temps, les pays du Moyen-Orient explorent des installations de formulation localisées pour soutenir les initiatives de sécurité alimentaire, présentant une poche de croissance modérée.

Paysage concurrentiel

Le marché du profénofos présente une concentration modérée, les cinq premiers acteurs détenant une part de marché significative, tandis qu'une longue traîne de formulateurs régionaux répond aux niches de demande spécifiques à chaque pays. Syngenta Group est en tête grâce à sa marque Curacron et à un réseau de distribution intégré qui atteint 90 pays. UPL Ltd suit, s'appuyant sur de solides positions en Inde et en Afrique subsaharienne avec Tafaban. Gharda Chemicals Ltd et Coromandel International Ltd complètent le top cinq, chacun se concentrant sur des formulations différenciées ou des accords d'approvisionnement stratégiques avec des prestataires de services de drone.

L'avantage concurrentiel se déplace de la capacité pure vers l'agilité réglementaire et les services de gestion responsable. Par exemple, la création par Mitsui de Certis Belchim en 2024 fusionne l'expertise en formulation avec les biologiques, positionnant l'entreprise pour offrir des programmes hybrides de lutte antiparasitaire. Les acteurs régionaux au Bangladesh et en Égypte se concurrencent sur le prix et le support après-vente localisé, proposant souvent des conditions de crédit pour les petits exploitants. Les fusions et acquisitions en 2024 se sont concentrées sur l'intégration en amont dans les intermédiaires clés, renforçant la résilience de l'approvisionnement. Des collaborations stratégiques avec des entreprises d'analyse de données pour drones ont également émergé, donnant aux premiers entrants des informations marketing basées sur les données.

Les pipelines de R&D des entreprises leaders privilégient les concentrés émulsifiables (CE) à dérive réduite et les ULV encapsulés qui satisfont aux prochaines règles COV en Europe. L'accent des investissements se tourne également vers les outils numériques de conformité des étiquettes qui signalent les lacunes en matière de gestion de la résistance pour les agriculteurs. Le secteur voit clairement un espace blanc dans les technologies de traçabilité qui authentifient les produits authentiques, les solutions basées sur les QR codes devant devenir standard sur les contenants de plus d'1 litre. Alors que les avantages concurrentiels dépendent davantage des services à valeur ajoutée que de la nouveauté de la matière active, la structure des marges devrait rester stable malgré la pression de la marchandisation.

Leaders du secteur du profénofos

Mitsui & Co., Ltd. (Bharat Certis AgriScience Ltd.)

Gharda Chemicals Ltd.

Coromandel International Ltd.

Syngenta Group

UPL Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : Hailir Pesticides and Chemicals Group a achevé et mis en service son installation pilote de phase II dans sa filiale de Qingdao, dont la construction avait débuté en 2022. Cette nouvelle phase augmente la capacité de production et de formulation de l'entreprise pour plusieurs matières actives, notamment les technicals organophosphorés tels que le profénofos, un composant clé du portefeuille d'insecticides de Hailir. L'installation soutient la fabrication à grande échelle, le contrôle qualité et la commercialisation de produits combinés, notamment des mélanges profénofos + pyréthroïde utilisés dans la protection du coton et des légumes.

- Septembre 2023 : Hailir Pesticides and Chemicals Group a enregistré plusieurs formulations combinées à base de profénofos en Chine, notamment Profénofos 15 % + Méthomyl 10 % CE et Cyperméthrine 40 % + Profénofos 400 g/L CE. Ces homologations ont élargi le portefeuille d'insecticides de l'entreprise pour le coton, les légumes et les cultures oléagineuses. Ces formulations ont renforcé la position de Hailir sur les marchés intérieurs et à l'exportation, notamment en Asie et en Afrique, où les mélanges sont très demandés pour lutter contre les ravageurs résistants.

- Février 2023 : Heranba Industries Ltd. étend ses capacités de fabrication de technicals et de formulations dans ses installations de Saykha et Sarigam au Gujarat, en Inde. L'expansion comprend des lignes de production supplémentaires pour les technicals organophosphorés et les intermédiaires, notamment le profénofos. Cette expansion renforce la disponibilité de l'approvisionnement et la compétitivité pour répondre à la demande croissante dans les segments du coton, des légumes et d'autres cultures.

Portée du rapport sur le marché mondial du profénofos

| Concentré émulsifiable (CE) |

| Granulés (GR) |

| Très faible volume (ULV) |

| Autres |

| Coton |

| Céréales et grains |

| Fruits et légumes |

| Autres cultures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Thaïlande | |

| Vietnam | |

| Philippines | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par type de formulation | Concentré émulsifiable (CE) | |

| Granulés (GR) | ||

| Très faible volume (ULV) | ||

| Autres | ||

| Par type de culture | Coton | |

| Céréales et grains | ||

| Fruits et légumes | ||

| Autres cultures | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du profénofos ?

La taille du marché du profénofos est de 600 millions USD en 2025.

Quelle région est le plus grand consommateur de profénofos ?

L'Asie-Pacifique représente 52 % de la consommation mondiale, ancrée par une vaste culture cotonnière et une fabrication robuste en Chine et en Inde.

Quel est le segment de formulation à la croissance la plus rapide ?

Les formulations à très faible volume se développent à un CAGR de 8,1 % en raison de leur compatibilité avec la pulvérisation par drone et de leurs besoins réduits en eau.

Quelle est l'importance du coton dans l'utilisation du profénofos ?

Le coton représente 43 % de la demande totale de profénofos, ce qui en fait le segment de culture unique le plus important pour cet insecticide.

Dernière mise à jour de la page le: