Taille et part du marché des géosynthétiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

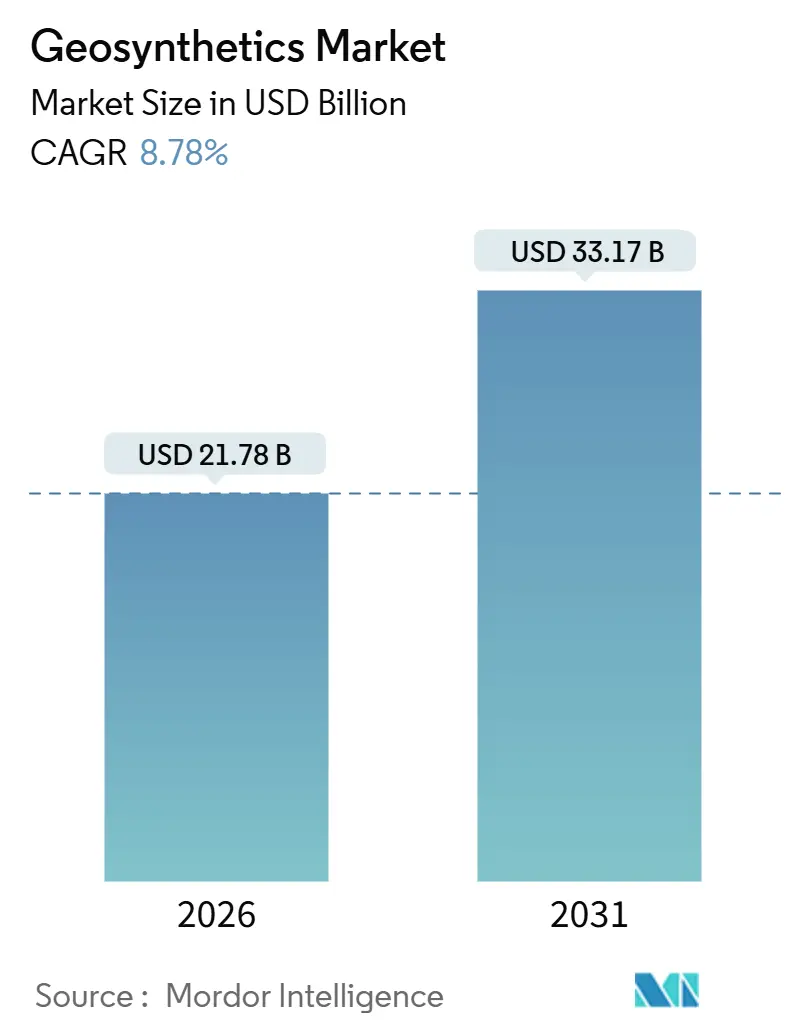

| Taille du Marché (2026) | 21.78 Milliards de dollars |

| Taille du Marché (2031) | 33.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des géosynthétiques par Mordor Intelligence

La taille du marché des géosynthétiques est estimée à 21,78 milliards USD en 2026 et devrait atteindre 33,17 milliards USD d'ici 2031, à un CAGR de 8,78 % au cours de la période de prévision (2026-2031). L'adoption s'accélère à mesure que les agences de travaux publics de la région Asie-Pacifique intègrent des couches de stabilisation des sols à base de polymères dans les remblais d'autoroutes, tandis que les obligations relatives aux revêtements de décharges en Amérique du Nord et dans l'Union européenne font passer les géomembranes du statut d'améliorations facultatives à celui d'éléments de conformité de base. Les géogrilles et les géotextiles réduisent les volumes de terrassement, raccourcissent les délais de construction et diminuent les empreintes carbone sur le cycle de vie par rapport aux conceptions à forte intensité de granulats, attirant l'attention des entrepreneurs confrontés à des pénuries de main-d'œuvre et à des pressions liées à la tarification du carbone. Les variantes intelligentes intégrant des capteurs à fibre optique et des étiquettes RFID font également évoluer les critères d'achat du prix unitaire vers la valeur de surveillance à long terme. Par ailleurs, la volatilité des prix des matières premières et la divergence des normes d'essai constituent des obstacles à court terme, mais n'ont pas compromis le pivot structurel vers les solutions polymères, en particulier là où les pipelines d'infrastructures souveraines restent bien financés.

Principaux enseignements du rapport

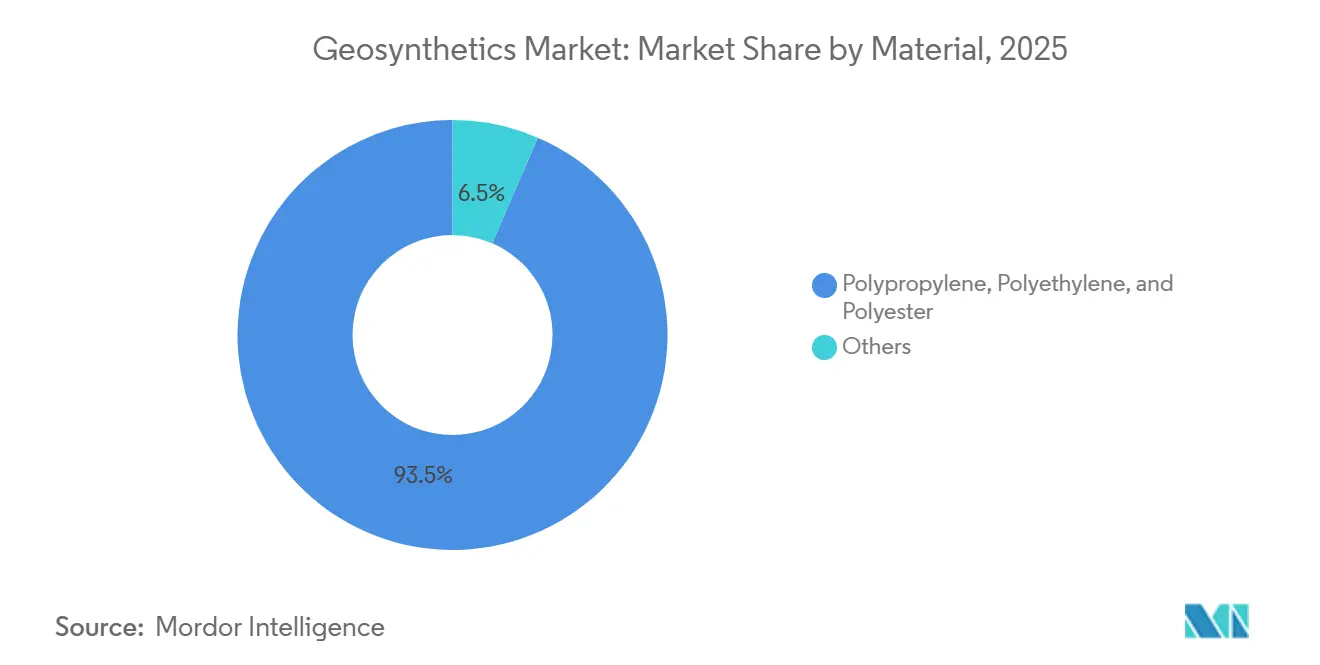

- Par matériau, le polypropylène, le polyéthylène et le polyester ont représenté 93,51 % de la part du marché des géosynthétiques en 2025 et devraient se développer à un CAGR de 8,80 % jusqu'en 2031.

- Par type, les géomembranes ont capté 34,68 % du chiffre d'affaires de 2025 et progressent à un CAGR de 10,15 %, dépassant toutes les autres catégories de produits.

- Par fonction, le renforcement a conservé la plus grande part en 2025 à 31,58 %, tandis que les applications de confinement et de barrière ont affiché la croissance la plus rapide, s'accélérant à un CAGR de 9,14 %.

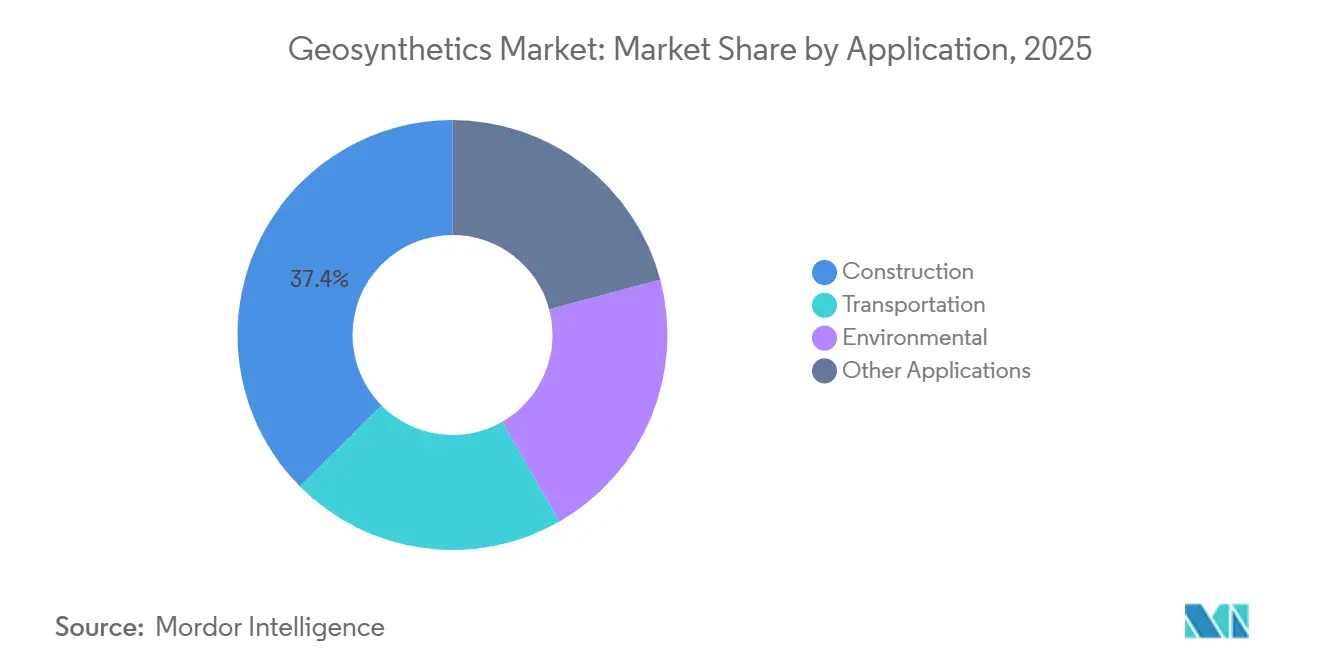

- Par application, la construction a conservé la plus grande part en 2025 à 37,44 %, et le transport devrait croître à un CAGR de 10,46 % jusqu'en 2031.

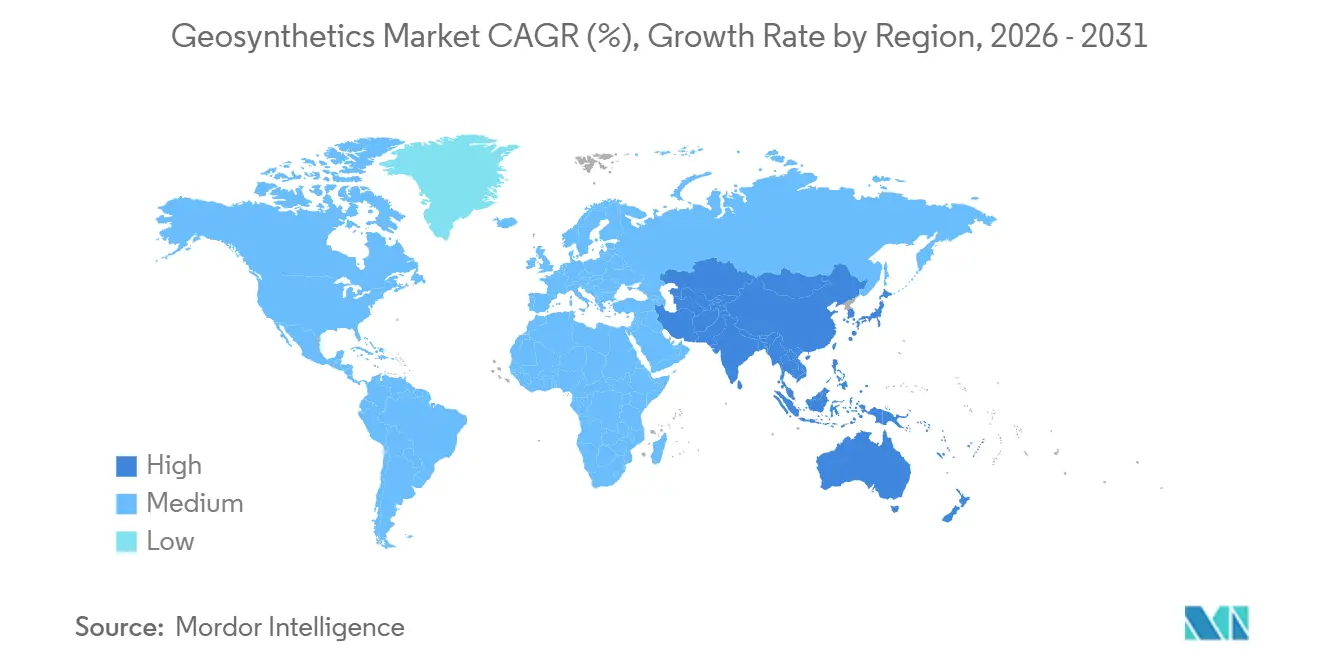

- Par géographie, l'Asie-Pacifique a représenté 44,36 % du chiffre d'affaires de 2025 et devrait maintenir un CAGR de 9,70 % — la trajectoire régionale la plus rapide.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des géosynthétiques

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la construction portée par les infrastructures | +2.8% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique latine | Moyen terme (2-4 ans) |

| Confinement obligatoire des décharges et des eaux usées | +2.1% | Amérique du Nord et UE, extension aux centres urbains d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance dans les mines de résidus et de lixiviation en tas | +1.6% | Amérique du Sud (Chili, Pérou, Brésil), Australie, parties de l'Afrique | Moyen terme (2-4 ans) |

| Durabilité optimisée en termes de coûts par rapport aux matériaux traditionnels | +1.4% | Mondial, avec des gains précoces sur les marchés Asie-Pacifique et Moyen-Orient et Afrique sensibles aux coûts | Court terme (≤ 2 ans) |

| Géosynthétiques intelligents avec capteurs intégrés | +0.9% | Marchés pilotes en Amérique du Nord et dans l'UE, adoption en Asie-Pacifique d'ici 2028 | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Boom de la construction portée par les infrastructures

Dans toute la région Asie-Pacifique, les dépenses soutenues en travaux publics intègrent de plus en plus les géogrilles et les géotextiles dans les remblais routiers et les voies ferrées. Dans le cadre de son 14e Plan quinquennal, la Chine a alloué des financements importants aux infrastructures de transport. Les mandats provinciaux stipulent désormais le renforcement par géogrille pour les autoroutes afin d'atténuer les tassements post-construction. Parallèlement, l'Inde, dans le cadre de son Pipeline national d'infrastructures, a engagé des investissements substantiels, standardisant les couches de séparation en géotextile dans la modernisation des routes rurales. La Banque asiatique de développement, qui projette les besoins régionaux en infrastructures jusqu'en 2030, renforce les perspectives à long terme pour les fournisseurs de géosynthétiques. Les entrepreneurs ont constaté des réductions des volumes de terrassement en adoptant des conceptions renforcées par géogrille, conduisant à des achèvements de projets plus rapides et à des empreintes carbone réduites. Ces avantages évidents en termes de coûts et de délais propulsent les polymères au premier plan du génie civil, élargissant la portée du marché des géosynthétiques au-delà de sa niche traditionnelle de contrôle de l'érosion.

Confinement obligatoire des décharges et des eaux usées

Le durcissement réglementaire a élevé le statut des revêtements en géomembrane, les faisant passer d'améliorations facultatives à des mandats de conformité essentiels. L'Agence de protection de l'environnement des États-Unis exige désormais que toutes les nouvelles décharges de déchets solides municipaux mettent en œuvre des systèmes à double revêtement équipés de couches de détection des fuites[1]"40 CFR Part 258," Agence de protection de l'environnement des États-Unis, epa.gov. Dans le même sens, la révision par l'Union européenne de sa directive sur les décharges a imposé des règles plus strictes en matière de collecte des lixiviats, entraînant des rénovations sur les sites plus anciens. En Chine, la nouvelle Spécification technique pour les revêtements en géomembrane impose des revêtements en polyéthylène certifiés pour les lagunes d'eaux usées industrielles et les bassins de cendres de charbon. Compte tenu du risque d'ordres de fermeture en cas de non-conformité, les décisions d'achat des exploitants restent à l'abri des fluctuations économiques. Cette dynamique a consolidé une demande robuste pour les géomembranes en polyéthylène haute densité au sein du marché des géosynthétiques.

Croissance dans les mines de résidus et de lixiviation en tas

Les régulateurs miniers imposent des barrières géosynthétiques pour limiter les responsabilités environnementales. Les règles mises à jour DS 248 du Chili exigent des revêtements en géomembrane pour toutes les nouvelles installations de résidus de cuivre. Le Pérou exige désormais des couches de drainage en géocomposite sous les plateformes de lixiviation en tas dans les mines de métaux précieux. Les directives australiennes de conception de barrages de 2025 recommandent des filtres en géotextile dans les drains de fond des barrages de résidus pour réduire le risque de renard hydraulique. Ces mesures font passer les géosynthétiques du statut d'options d'ingénierie de valeur à celui de prérequis d'autorisation, élargissant le marché des géosynthétiques en Amérique du Sud et en Océanie malgré les fluctuations des prix des matières premières.

Durabilité optimisée en termes de coûts par rapport aux matériaux traditionnels

Les analyses du cycle de vie favorisent systématiquement les polymères par rapport aux matériaux traditionnels tels que le béton et l'acier. Les murs de soutènement renforcés par géogrille peuvent réduire les coûts installés par rapport au béton coulé en place, en particulier pour des hauteurs inférieures à 8 mètres. Les colonnes enveloppées de géotextile dans les sols mous offrent des économies significatives sur les coûts de fondation. Les géomembranes en polyéthylène, utilisées dans les applications de décharges, présentent non seulement de longues durées de vie en service, mais sont également moins coûteuses à installer que les revêtements en argile compactée. Ces avantages économiques sont particulièrement attrayants dans les marchés émergents sensibles aux coûts, garantissant une adoption continue même dans un contexte de resserrement des budgets d'investissement.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix du polypropylène et des résines | -1.2% | Mondial, avec un impact aigu sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Disparités mondiales des normes de produits | -0.7% | Approvisionnement transfrontalier en Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine | Moyen terme (2-4 ans) |

| Risque de conformité aux microplastiques | -0.6% | UE et Amérique du Nord, extension aux régions côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du polypropylène et des résines

Les fluctuations des matières premières compriment les marges et compliquent les stratégies d'appel d'offres. Les prix du polypropylène ont fortement augmenté à mi-2025. Dans le même mouvement, les prix du polyéthylène ont grimpé avant de se stabiliser fin 2025. L'inflation des résines a impacté les marges des matériaux techniques en 2025, entraînant des hausses de prix sélectives. Parallèlement, les petits fabricants, sans stratégies de couverture, intègrent désormais des clauses d'escalade liées aux indices polymères. Cette démarche transfère le risque de prix aux propriétaires et accroît la volatilité des perspectives à court terme du marché des géosynthétiques.

Disparités mondiales des normes de produits

La fragmentation des chaînes d'approvisionnement et l'augmentation des coûts de conformité découlent de protocoles d'essai divergents. La norme ASTM D4595 exige un spécimen de 100 millimètres de large pour les essais de traction, tandis que l'ISO 10319 opte pour 200 millimètres, nécessitant des doubles certifications[2]ASTM International, "ASTM D4595," astm.org. La norme chinoise GB/T 17643 exige des tests d'épaisseur par ultrasons pour les géomembranes, contrairement à la norme européenne EN 13249, qui repose sur des pieds à coulisse mécaniques. L'Inde, dans sa norme IS 15351:2024, a introduit des seuils distincts de résistance à la perforation, imposant des tests séparés pour les projets nationaux. L'harmonisation des normes reste une priorité par rapport à la réduction des droits de douane, soulignant les défis opérationnels auxquels font face les fournisseurs multinationaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination des polymères se poursuit

Le polypropylène, le polyéthylène et le polyester ont représenté 93,51 % du volume de 2025 et devraient se développer à un CAGR de 8,80 % jusqu'en 2031, renforçant leur emprise sur le marché des géosynthétiques. Le polypropylène reste le matériau de référence pour les géotextiles et les géogrilles, offrant une résistance à la traction élevée, une résistance chimique et une flexibilité de traitement sur lesquelles les fabricants s'appuient pour répondre aux spécifications rigoureuses des infrastructures de transport. Parallèlement, le polyéthylène haute densité (PEHD) domine la production de géomembranes en raison de sa faible perméabilité et de ses performances de soudage fiables qui satisfont les régulateurs des décharges et des mines dans le monde entier. Le polyester se taille une part dans les niches de renforcement nécessitant un faible fluage et un module élevé, illustré par une augmentation de capacité en Allemagne en 2025.

Les voies biosourcées gagnent en traction expérimentale. Les fibres naturelles telles que le jute et la coco fournissent des couvertures de contrôle de l'érosion biodégradables dans les projets côtiers. Le polyéthylène à base de canne à sucre offre des références carbone sans combustibles fossiles, mais comporte une prime de coût et cible donc les projets recherchant des certifications de durabilité. Bien que ces niches soient trop petites pour entamer la part dominante des polymères, elles illustrent la tendance à la diversification et ouvrent une voie de mise à niveau à mesure que les économies mettent un prix sur le carbone.

Par type : les géomembranes mènent la courbe de croissance

Les géomembranes ont représenté 34,68 % du chiffre d'affaires de 2025 et continuent de dépasser les autres produits à un CAGR de 10,15 %, reflétant l'escalade des mandats de revêtement dans les applications de gestion des déchets et d'exploitation minière. Les cellules de déchets solides municipaux se standardisent désormais sur des feuilles de PEHD d'épaisseurs allant de 1,0 à 2,5 millimètres. En revanche, les barrages de résidus nécessitent souvent des feuilles allant jusqu'à 3 millimètres d'épaisseur, avec des surfaces texturées pour améliorer la friction sur les pentes. Les perspectives de demande optimistes du secteur sont mises en évidence par l'ambitieuse expansion de Solmax au Québec, prévue pour 2025.

Dans la construction routière, les géotextiles dominent en volume, jouant des rôles cruciaux dans la séparation, la filtration et le drainage. Les géotextiles non tissés aiguilletés sont préférés pour leur résistance à la perforation et leur capacité à gérer des débits élevés. Les géocomposites, comme le Fortrac de Huesker, associent une géogrille à un filtre non tissé. Cette innovation simplifie le processus, permettant le renforcement et le drainage en un seul rouleau, et affiche un taux de pose plus rapide sur les autoroutes européennes. Les produits spéciaux, tels que les géogrilles TriAx avec leurs ouvertures triangulaires uniques, ont obtenu une part notable du segment des terres mécaniquement stabilisées en Amérique du Nord en 2025, grâce à leurs capacités améliorées de distribution des charges multidirectionnelles.

Par fonction : les barrières de confinement s'accélèrent

Le renforcement a conservé la plus grande part en 2025 à 31,58 % alors que les agences de transport intègrent des géogrilles pour prolonger la durée de vie des chaussées et minimiser les tassements dans les remblais. Pourtant, les fonctions de confinement et de barrière sont les plus rapides à progresser, avançant à 9,14 % par an, car les exploitants de décharges et les entreprises minières font face à des seuils d'imperméabilité stricts imposés par l'Agence de protection de l'environnement des États-Unis et le Ministère de l'écologie et de l'environnement de Chine. En conséquence, la taille du marché des géosynthétiques pour les applications de confinement devrait élargir sa contribution à la croissance globale jusqu'en 2031.

Les géotextiles de séparation empêchent le mélange des couches de sous-sol et de base, économisant les granulats dans les régions à sol faible et atténuant la rareté des roches de haute qualité. Les fonctions de drainage bénéficient de noyaux géocomposites qui offrent un débit plus élevé que les drains en gravier à la moitié de la profondeur, un attribut attrayant pour les sites à espace limité. Les exigences de filtration, codifiées sous la norme ISO 10318, garantissent que les tailles de pores des géotextiles s'alignent sur la granulométrie du sol pour éviter le colmatage. Les rôles de barrière à l'humidité, bien que plus modestes, restent essentiels dans les capuchons de contrôle du méthane et les sous-couches de dalles en béton où la migration de vapeur peut compromettre l'intégrité structurelle.

Par application : le transport prend la voie rapide

Les activités de construction ont représenté 37,44 % du chiffre d'affaires de 2025, les constructeurs utilisant des géotextiles pour renforcer les fondations et les murs de talus. Cependant, le transport progresse rapidement à un CAGR de 10,46 % jusqu'en 2031, soutenu par des programmes souverains qui donnent la priorité aux liaisons routières, ferroviaires et aéroportuaires. D'ici 2027, l'Inde achèvera le renforcement par géogrille des routes rurales. En 2025, la Chine a introduit des géosynthétiques dans de nouveaux corridors ferroviaires à grande vitesse pour résoudre les problèmes de tassement des sols mous.

À mesure que les normes relatives aux déchets et aux eaux usées se durcissent, les systèmes de revêtement sont devenus des composants de conception essentiels. La directive européenne de 2024 impose des rénovations pour les décharges existantes. Des secteurs de niche tels que l'agriculture, l'aquaculture et la défense côtière présentent des opportunités de croissance. Dans les zones à faible disponibilité en eau, les revêtements de canaux en géomembrane réduisent les infiltrations d'irrigation. Parallèlement, les tubes de sable en géotextile offrent une stabilisation rapide du littoral, à un coût nettement inférieur à celui des enrochements traditionnels.

Analyse géographique

L'Asie-Pacifique a représenté 44,36 % du chiffre d'affaires de 2025 et devrait afficher le CAGR le plus rapide à 9,70 %. Cette croissance est soutenue par les corridors de la Ceinture et Route de la Chine et l'ambitieux pipeline de l'Inde. Au Japon, les directives de rénovation parasismique approuvent désormais les structures en sol renforcé par géosynthétiques pour leur adaptabilité lors des mouvements du sol. Parallèlement, le Pacte vert de la Corée du Sud finance des bassins de rétention des eaux pluviales revêtus de géomembranes dans les villes. Les économies plus petites de l'ASEAN accélèrent leur adoption, soutenues par le financement de la Banque asiatique de développement. Cette montée en puissance de l'adoption élargit la demande adressable, consolidant la position de l'Asie-Pacifique en tant que principal moteur de croissance du marché des géosynthétiques.

L'Amérique du Nord a représenté une part significative du chiffre d'affaires. Cela a été largement porté par la Loi sur l'investissement dans les infrastructures et l'emploi, qui a alloué un budget substantiel aux projets routiers et de ponts, ainsi que par les réglementations de l'Agence de protection de l'environnement des États-Unis sur les revêtements de décharges. Au Canada, le durcissement des critères d'effluents nécessite des mises à niveau des systèmes d'eaux usées, exigeant spécifiquement des lagunes en géomembrane. Parallèlement, les initiatives d'infrastructure du Mexique forgent des connexions entre les corridors industriels et les ports du Pacifique, élargissant ainsi la chaîne d'approvisionnement régionale pour des matériaux essentiels tels que les résines de polypropylène et de polyéthylène.

L'Europe a contribué de manière significative aux chiffres de ventes. Les amendements à la Loi fédérale allemande sur l'eau imposent l'utilisation de revêtements en géomembrane dans les nouvelles lagunes d'eaux usées industrielles, stimulant ainsi la demande en Europe centrale. Bien que les directives sur l'économie circulaire promeuvent l'utilisation de géotextiles en polymère recyclé, la cohérence de leurs propriétés mécaniques fait l'objet d'un examen continu. En revanche, l'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique représentent une part modeste du chiffre d'affaires. Des projets comme les résidus de cuivre du Chili et les vastes concessions autoroutières du Brésil soulignent la volatilité liée aux matières premières. Pourtant, ils mettent également en lumière des opportunités, notamment lorsque les politiques s'harmonisent avec les protections environnementales. En Arabie saoudite, le projet ambitieux NEOM et le Métro de Riyad se tournent vers des solutions géosynthétiques à installation rapide pour respecter les délais stricts fixés par Vision 2030. Simultanément, l'Afrique du Sud a imposé des revêtements en géomembrane pour les mises à niveau des systèmes municipaux d'eaux usées, visant à remédier aux problèmes de qualité de l'eau.

Paysage concurrentiel

Le marché des géosynthétiques est modérément fragmenté. L'innovation dans les espaces blancs se concentre sur les variantes intelligentes et durables. Naue et Solmax ont commercialisé des produits intégrant des capteurs qui soutiennent la maintenance basée sur l'état, offrant des primes de prix par rapport aux matériaux conventionnels et faisant évoluer les dialogues de vente vers les services de données. Les géomembranes en polyéthylène recyclé gagnent du terrain en Europe grâce aux incitations à la réduction du carbone, bien que les tests de durabilité à long terme restent un facteur limitant. Les spécialistes régionaux tels que KayTech en Afrique du Sud et Taian Modern Plastic en Chine remportent des projets de niche en offrant une personnalisation rapide et un service technique local, en particulier là où la logistique d'importation et les fluctuations monétaires mettent les multinationales en difficulté. Les certifications ISO 10318 et ASTM série D restent le passeport pour les projets mondiaux, préservant les barrières à l'entrée et stabilisant le pouvoir de fixation des prix parmi les marques établies.

Leaders du secteur des géosynthétiques

Solmax

Tensar, A Division of CMC

Huesker International

Naue GmbH & Co. KG

Agru America Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : HUESKER a acquis Sineco International, élargissant son portefeuille de produits avec des solutions de drainage et de déshydratation de haute qualité. Cette démarche renforce la position de HUESKER sur le marché des géosynthétiques.

- Janvier 2025 : Officine Maccaferri S.p.A. a acquis Synteen Technical Fabrics Inc., renforçant son empreinte en Amérique du Nord dans les géosynthétiques haute performance.

- Décembre 2024 : Solmax a dévoilé des plans pour centraliser sa production de géotextiles non tissés dans une seule installation avancée dans la région EMEA, visant à améliorer l'efficacité et l'innovation.

- Mai 2024 : Solmax Americas a achevé une mise à niveau de capacité dans son installation de Houston, introduisant de nouvelles capacités d'extrusion pour stimuler la production de géomembranes. Cette amélioration soutient une production accrue et de meilleures performances des produits.

Portée du rapport mondial sur le marché des géosynthétiques

Les géosynthétiques sont des matériaux polymères synthétiques utilisés en génie civil et en construction pour améliorer les performances et la durabilité des structures en sol.

Le marché des géosynthétiques est segmenté par matériau, type, fonction, application et géographie. Par matériau, le marché est segmenté en polypropylène, polyéthylène, polyester et autres. Par type, le marché est segmenté en géotextile, géomembrane, géocomposite, géosynthétique liner et autres. Par fonction, le marché est segmenté en séparation, drainage, renforcement, filtration et barrière à l'humidité. Par application, le marché est segmenté en construction, transport, environnement et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des géosynthétiques dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Polypropylène, polyéthylène et polyester |

| Autres |

| Géotextile |

| Géomembrane |

| Géocomposite |

| Géosynthétique liner et autres |

| Séparation |

| Drainage |

| Renforcement |

| Filtration |

| Barrière à l'humidité |

| Construction |

| Transport |

| Environnement |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Polypropylène, polyéthylène et polyester | |

| Autres | ||

| Par type | Géotextile | |

| Géomembrane | ||

| Géocomposite | ||

| Géosynthétique liner et autres | ||

| Par fonction | Séparation | |

| Drainage | ||

| Renforcement | ||

| Filtration | ||

| Barrière à l'humidité | ||

| Par application | Construction | |

| Transport | ||

| Environnement | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des géosynthétiques en 2026 ?

Le marché mondial des géosynthétiques s'élève à 21,78 milliards USD en 2026 et devrait atteindre 33,17 milliards USD d'ici 2031, reflétant un CAGR de 8,78 % sur la période 2026-2031.

Quel type de produit devrait se développer le plus rapidement jusqu'en 2031 ?

Les géomembranes détiennent la plus grande part à 34,68 % en 2025 et devraient croître au CAGR le plus élevé de 10,15 % jusqu'en 2031, portées par des règles strictes de confinement environnemental.

Comment les projets de transport influenceront-ils la demande jusqu'en 2031 ?

Les applications de transport sont prévues pour un CAGR de 10,46 %, dépassant tous les autres segments à mesure que les gouvernements adoptent le renforcement géosynthétique pour réduire les coûts de plateforme routière et les empreintes carbone.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant en 2025, et quelles sont ses perspectives jusqu'en 2031 ?

L'Asie-Pacifique représente 44,36 % du chiffre d'affaires de 2025 et devrait afficher un CAGR de 9,70 % entre 2026 et 2031 grâce aux investissements de la Chine dans la Ceinture et Route et à la Mission Villes intelligentes de l'Inde, qui spécifient toutes deux les géosynthétiques dans les infrastructures à grande échelle.

Quelles tendances en matière de durabilité remodèleront le positionnement concurrentiel ?

Les polymères biodégradables, les membranes à capteurs intégrés et les géogrilles à contenu recyclé émergent comme critères d'achat à mesure que les régulateurs visent une réduction de 30 % des fuites de microplastiques d'ici 2030 dans l'Union européenne.

Dernière mise à jour de la page le: