Taille et part de marché des produits chimiques de construction en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 1.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

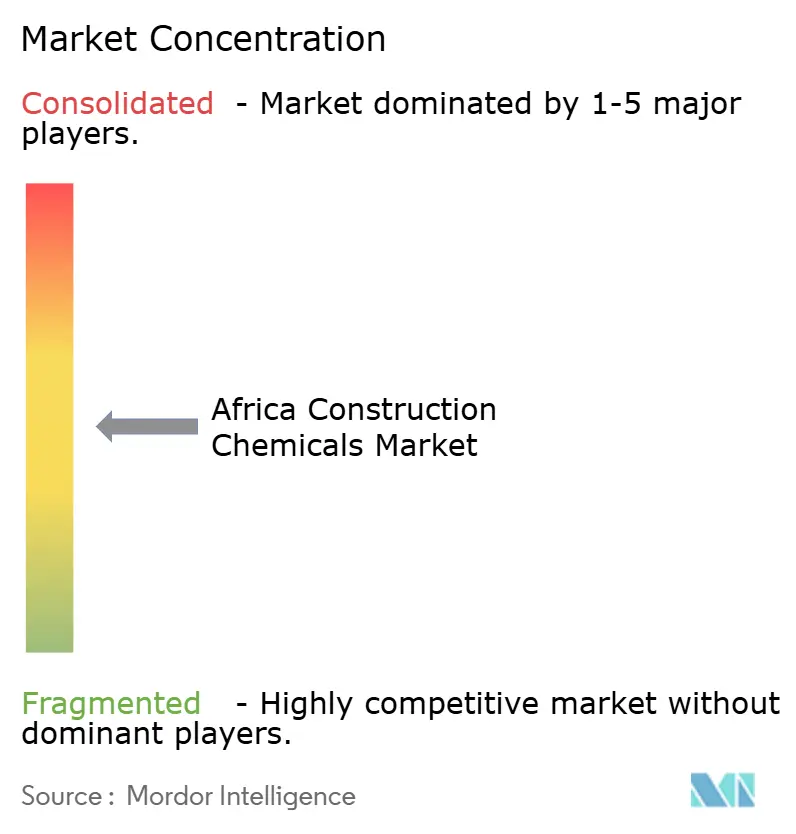

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de construction en Afrique par Mordor Intelligence

La taille du marché des produits chimiques de construction en Afrique est estimée à 0,82 milliard USD en 2026, et devrait atteindre 1,05 milliard USD d'ici 2031, à un TCAC de 5,07 % pendant la période de prévision (2026-2031). La demande est en hausse car l'urbanisation rapide se heurte aux déficits historiques d'infrastructures, poussant les constructeurs à spécifier des additifs de performance qui prolongent la durée de vie structurelle et réduisent les coûts de possession. Les autorités publiques privilégient la rapidité et la durabilité, orientant les achats vers des mortiers prémélangés, des mastics à faible teneur en COV et des matériaux cimentaires supplémentaires conformes aux nouvelles réglementations carbone. Les fournisseurs multinationaux exploitent ces évolutions en ouvrant des laboratoires régionaux, tandis que les entreprises locales se concentrent sur une distribution abordable dans les adjuvants de commodité. Le marché des produits chimiques de construction en Afrique bénéficie également de mégaprojets tels que la Nouvelle Capitale Administrative de l'Égypte et la raffinerie Dangote au Nigeria, qui créent des pics importants et limités dans le temps de prélèvement de produits et établissent des exigences de performance plus élevées qui se diffusent progressivement dans les travaux résidentiels et commerciaux.

Principaux enseignements du rapport

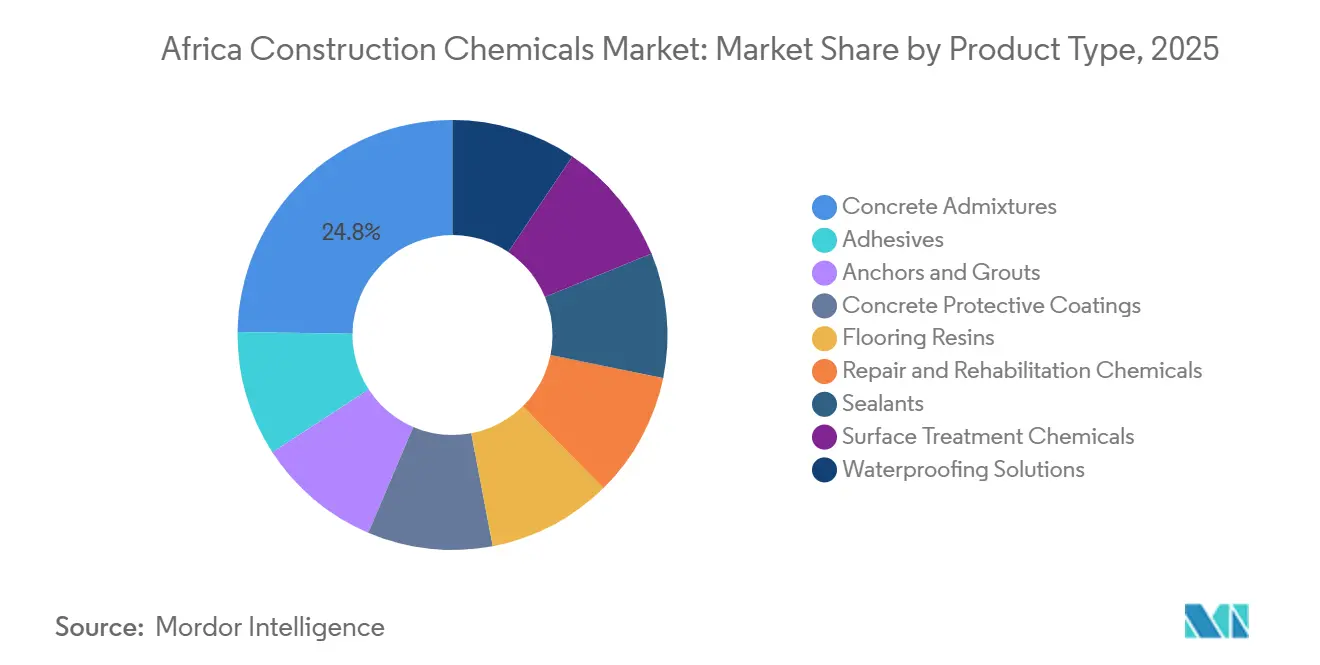

- Les adjuvants pour béton représentaient 24,78 % de la part de marché des produits chimiques de construction en Afrique en 2025, tandis que les solutions d'imperméabilisation progressent à un TCAC de 5,72 % jusqu'en 2031.

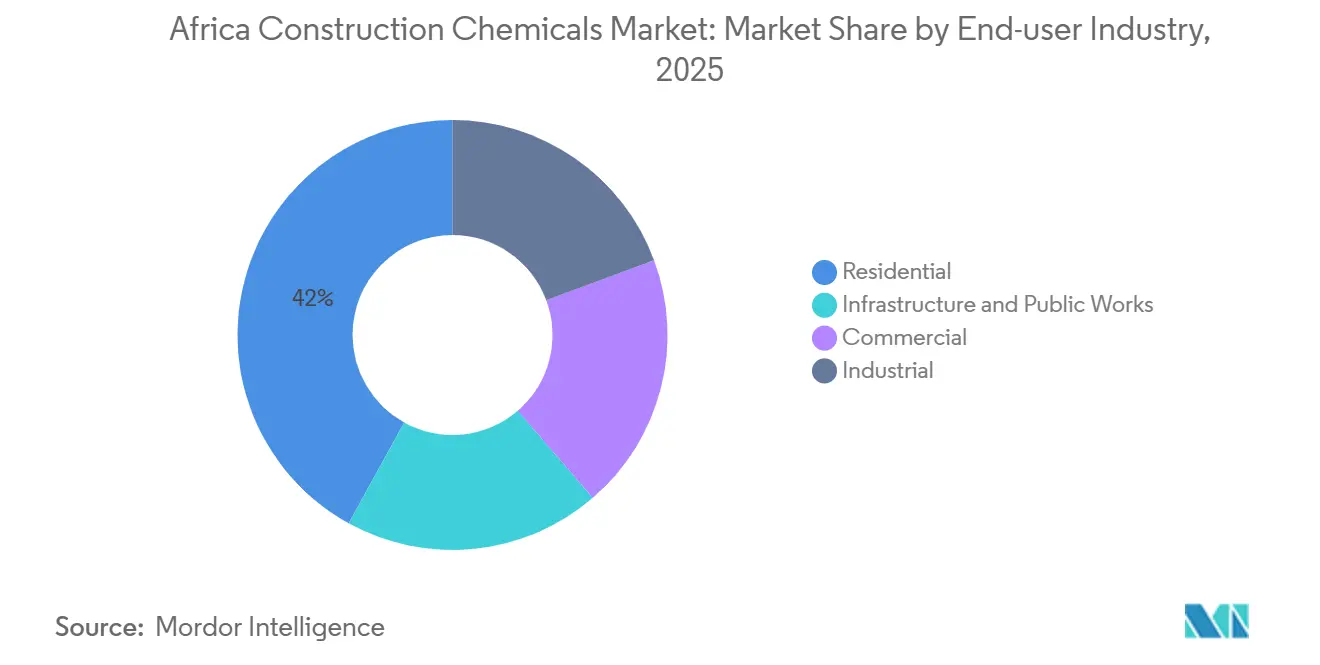

- La construction résidentielle détenait 41,98 % de la taille du marché des produits chimiques de construction en Afrique en 2025, mais les infrastructures et les travaux publics se développent à un TCAC de 6,40 % jusqu'en 2031.

- Le reste de l'Afrique représentait 51,48 % de la demande de 2025, tandis que l'Égypte devrait afficher le TCAC le plus rapide de 6,34 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits chimiques de construction en Afrique

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion du portefeuille de mégaprojets d'infrastructure | +1.2% | Égypte, Nigeria, Maroc ; répercussions sur le Kenya, la Tanzanie | Moyen terme (2 à 4 ans) |

| Déploiement de politiques de logement abordable et densification urbaine | +0.9% | Afrique du Sud, Égypte, Nigeria ; émergent au Ghana, en Côte d'Ivoire | Court terme (≤ 2 ans) |

| Demande de structures à haute résistance et à haute efficacité énergétique | +0.7% | Mondial, avec adoption précoce en Afrique du Sud, en Égypte | Long terme (≥ 4 ans) |

| Incitations fiscales pour le ciment vert et réglementation sur le carbone incorporé | +0.6% | Afrique du Sud, Maroc ; programmes pilotes en Égypte | Long terme (≥ 4 ans) |

| Valorisation des résidus miniers en matériaux cimentaires supplémentaires | +0.4% | Afrique du Sud, Zambie, RDC ; limité aux régions à forte activité minière | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion du portefeuille de mégaprojets d'infrastructure

L'Égypte a consacré 18 milliards USD aux infrastructures en 2025, sa seule Nouvelle Capitale Administrative nécessitant 45 millions de m³ de béton d'ici 2030. Une dynamique similaire est visible au Nigeria, où la raffinerie Dangote a consommé des mortiers et des revêtements spéciaux pour protéger le béton contre les hydrocarbures et a établi de nouvelles normes d'approvisionnement pour les installations industrielles. L'extension du train à grande vitesse au Maroc vers Marrakech, financée par la Banque africaine de développement, exige des adjuvants à faible retrait pour limiter la fissuration des dalles, élevant ainsi les barrières techniques à l'entrée. Le corridor Lamu Port–Soudan du Sud–Éthiopie au Kenya exige des fournisseurs de produits chimiques certifiés ISO 9001, signalant une préférence croissante pour la valeur sur le cycle de vie plutôt que le coût le plus bas. Les entrepreneurs ont tendance à constituer des stocks de membranes et de coulis avant les saisons des pluies, raccourcissant les délais d'approvisionnement et récompensant les distributeurs disposant d'entrepôts dans le pays. Collectivement, ces mégaprojets élargissent le marché des produits chimiques de construction en Afrique en faisant migrer les spécifications haut de gamme des grandes infrastructures vers les projets résidentiels et commerciaux courants.

Déploiement de politiques de logement abordable et densification urbaine

Le programme Breaking New Ground de l'Afrique du Sud a livré 120 000 logements subventionnés en 2025, chacun utilisant des mortiers modifiés aux polymères satisfaisant aux objectifs de durabilité de 50 ans mandatés par le Conseil national d'enregistrement des constructeurs de logements[1]« Breaking New Ground Adds 120,000 Homes », Engineering News, engineeringnews.co.za. L'Initiative de logement social de l'Égypte vise 1 million d'unités d'ici 2030 et spécifie des adhésifs carrelage prémélangés pour éviter les erreurs de mélange sur site, consolidant les volumes parmi les fournisseurs accrédités. Le Fonds national de logement du Nigeria, malgré des lacunes de financement, stimule les promoteurs privés à Lagos et à Abuja pour adopter des sols auto-nivelants qui accélèrent les délais de livraison. Accra et Nairobi poursuivent désormais la densification verticale qui consomme davantage de systèmes d'ancrage et de mastics de façade par projet que l'étalement horizontal à un seul niveau. La demande prévisible sur plusieurs années permet aux producteurs de produits chimiques d'implanter des usines de mélange plus près des corridors de croissance, réduisant les coûts de fret et se prémunissant contre les fluctuations des devises. Le marché des produits chimiques de construction en Afrique bénéficie ainsi d'une base de volume résidentiel fiable qui soutient des investissements en capacité plus larges.

Demande de structures à haute résistance et à haute efficacité énergétique

Les constructeurs de gratte-ciels à Johannesburg, au Caire et à Lagos spécifient désormais du béton dépassant 60 MPa de résistance à la compression pour optimiser les ratios de superficie et réduire les emprises des colonnes. Les superplastifiants MasterGlenium de BASF ont permis des rapports eau-ciment inférieurs à 0,35 et ont capté 18 % du sous-segment des adjuvants haute performance en Afrique du Sud en 2025[2]BASF Investor Presentation FY 2025, basf.com. La mise à jour du code énergétique du Maroc privilégie la masse thermique ; cela encourage des essais de béton enrichi en matériaux à changement de phase utilisant le CoolCrete de Sika à Casablanca. L'Agenda 2063 de l'Union africaine met l'accent sur l'adaptation climatique, suscitant des achats de revêtements de surface réfléchissants qui réduisent les effets d'îlots de chaleur. Les projets côtiers incluent de plus en plus des adjuvants inhibiteurs de corrosion pour limiter la pénétration des chlorures, ajoutant ainsi une demande spécialisée à ce qui était autrefois un secteur axé sur les volumes. Ces préférences élargissent le vivier de valeur au sein du marché des produits chimiques de construction en Afrique et orientent la R&D vers des produits multifonctionnels.

Incitations fiscales pour le ciment vert et réglementation sur le carbone incorporé

La loi sud-africaine modifiée sur la taxe carbone prélève 190 ZAR (10 USD) par tonne de CO₂ dépassant un seuil de référence, suscitant un intérêt accru pour les mélanges à base de laitier et de cendres volantes. Le Maroc accorde une réduction de 20 % de l'impôt sur les sociétés lorsque les fabricants utilisent des sous-produits industriels dans les mélanges cimentaires, orientant 45 millions EUR de capitaux privés vers des mises à niveau bas carbone depuis 2024. L'Égypte a introduit un étiquetage volontaire du carbone incorporé en 2025 ; bien que l'adoption soit naissante, les promoteurs mondiaux exigent déjà la conformité, pressant les fournisseurs locaux de quantifier leurs empreintes. Des plafonds de COV divergents entre les marchés ajoutent de la complexité : un système d'imperméabilisation approuvé en Afrique du Sud nécessite souvent une reformulation avant d'obtenir l'approbation égyptienne, augmentant les coûts de R&D et réduisant le nombre de concurrents. Les formulateurs mondiaux disposant de laboratoires distribués peuvent amortir ces dépenses, tandis que les petites entreprises risquent de quitter le marché, orientant le marché des produits chimiques de construction en Afrique vers une plus grande concentration.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des limites de COV et des restrictions sur les produits chimiques dangereux | -0.5% | Afrique du Sud, Égypte ; émergent au Nigeria, au Kenya | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières dépendantes des importations | -0.6% | Tous les marchés sauf l'Afrique du Sud (production locale partielle) | Court terme (≤ 2 ans) |

| Produits contrefaits ou hors spécifications érodant la confiance des entrepreneurs | -0.3% | Nigeria, Kenya, Tanzanie ; limité en Afrique du Sud, au Maroc | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des limites de COV et des restrictions sur les produits chimiques dangereux

L'Afrique du Sud plafonne désormais les COV dans les mastics et les revêtements à 50 g/L en vertu de la Loi nationale sur la gestion de l'environnement, imposant une transition vers des chimies à base d'eau. Les multinationales amortissent les tests et les certifications à l'échelle mondiale, mais les entreprises régionales font face à des coûts unitaires inviables, ce qui entraîne des abandons de produits. La directive sur les émissions industrielles de l'Égypte interdit certains phtalates dans les résines de sol, réduisant temporairement l'offre dans le segment commercial. Le Nigeria élabore des règles similaires, mais les lacunes d'application permettent aux importations peu conformes de coexister avec les gammes haut de gamme, érodant la confiance des entrepreneurs. À mesure que les réglementations convergent vers les normes de l'UE, les entreprises sans capacité de reformulation risquent d'être exclues des infrastructures financées par les bailleurs de fonds qui imposent une certification tierce. Cette pression de conformité soustrait des points de croissance au marché des produits chimiques de construction en Afrique.

Volatilité des prix des matières premières dépendantes des importations

Les matières premières polymères, représentant jusqu'à 60 % des coûts de formulation, restent largement importées, exposant les mélangeurs locaux aux fluctuations des devises et aux chocs de fret. Le rand sud-africain a chuté de 12 % par rapport à l'euro en 2025, comprimant les marges pour les contrats libellés en rand mais approvisionnés avec des résines libellées en euro. Les restrictions de change du Nigeria ont retardé les expéditions de résines de 90 jours, entraînant des arrêts de projets ou des compromis sur la qualité. Les détournements de navigation en mer Rouge ont augmenté le fret Rotterdam-Lagos de 35 %, ajoutant 200 USD par tonne aux coûts à destination. L'usine de polymères de Dangote à Lagos, prévue pour 2028, pourrait soulager la pénurie régionale, mais l'exposition à court terme persiste. Une telle volatilité induit des primes de risque dans les prix, freine l'appétit pour les investissements et ralentit le marché des produits chimiques de construction en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'imperméabilisation dépasse les adjuvants traditionnels

Les adjuvants pour béton ont capté 24,78 % de la part de marché des produits chimiques de construction en Afrique en 2025 parce qu'ils restent des intrants standard pour les producteurs de béton prêt à l'emploi sur tout le continent. Pourtant, les solutions d'imperméabilisation se développent à un TCAC de 5,72 % jusqu'en 2031, reflétant un pivot vers la résilience climatique dans les villes sujettes aux inondations comme Lagos et le Cap. Les grands projets d'infrastructure, notamment les tunnels du métro du Caire, spécifient désormais des systèmes de membrane intégrés comme SikaProof, qui intègrent des barrières à l'humidité pendant la coulée et élèvent l'intensité chimique par mètre cube de béton. La préférence croissante pour les adjuvants cristallins qui colmatent automatiquement les microfissures pousse également la substitution des revêtements de surface vers l'imperméabilisation interne.

Les produits de réparation et de réhabilitation gagnent en momentum à mesure que les ponts et les usines d'eau construits dans les années 1970 à 1990 atteignent leurs cycles de renouvellement. Le retard d'entretien des ponts en Afrique du Sud de 20 milliards ZAR accélère l'adoption de mortiers modifiés aux polymères qui prolongent la durée de vie des actifs de 15 ans. La construction de centres de données par les hyperscalers stimule la demande de résines de sol dissipatrices d'électricité statique, une niche que ni les acteurs mondiaux ni les acteurs régionaux ne dominent, créant un espace blanc au sein du marché des produits chimiques de construction en Afrique. Pendant ce temps, les limites de COV mettent au défi les revêtements de protection à base de solvants ; les entrepreneurs restent hésitants à passer entièrement aux alternatives à base d'eau sans données de durabilité équivalentes, ralentissant le cycle de remplacement.

Par secteur d'utilisation finale : la domination résidentielle masque la montée en puissance des infrastructures

Les projets résidentiels ont représenté 41,98 % du volume de 2025 parce que les gouvernements d'Afrique subsaharienne subventionnent le logement pour gérer la migration urbaine. Les mortiers riches en polymères, les adhésifs carrelage et les mastics contribuent à atteindre des objectifs d'achèvement rapide, ancrant une demande stable au sein du marché des produits chimiques de construction en Afrique. Pourtant, les infrastructures et les travaux publics se développent à un TCAC de 6,40 %, portés par les prêteurs multilatéraux qui conditionnent les prêts au respect des critères de construction verte. L'Égypte a imposé un remplacement de 20 % du clinker pour les travaux publics en 2025, doublant les ventes d'adjuvants mélangés au laitier en un seul cycle budgétaire. Les gratte-ciels commerciaux à Sandton et Westlands testent du béton auto-cicatrisant, positionnant les promoteurs de bureaux comme adopteurs précoces de systèmes haut de gamme.

Les installations industrielles, des sites miniers de la Copperbelt aux raffineries de Port Harcourt, nécessitent une résistance chimique et une tolérance à l'abrasion, soutenant les ventes de revêtements spéciaux à des marges plus élevées. À mesure que l'urbanisation mûrit et que les programmes de logement s'estompent, le vent arrière politique des infrastructures les maintient sur la bonne voie pour dépasser le résidentiel en contribution de valeur d'ici 2031. En conséquence, les fournisseurs recalibrent leurs portefeuilles pour s'aligner sur les corridors de transport, les centrales électriques et les projets hydrauliques plutôt que sur les promoteurs purement résidentiels.

Analyse géographique

Le reste de l'Afrique, englobant plus de 40 marchés plus petits, a absorbé 51,48 % de la demande de 2025, mais la distribution reste fragmentée, augmentant les coûts logistiques et compliquant la certification. L'Égypte progresse à un TCAC de 6,34 % grâce à des achats centralisés et un portefeuille de 58 milliards USD qui fournissent des volumes prévisibles. Sika et BASF ont ouvert des usines de mélange dans la Zone économique du canal de Suez, réduisant les délais de livraison et préservant les marges des chocs monétaires. L'Afrique du Sud affiche une croissance à un chiffre moyen, soutenue par les protocoles stricts du Bureau sud-africain des normes qui élèvent la qualité des produits et créent des plateformes d'exportation vers le Botswana et la Namibie.

Le Nigeria présente des caractéristiques duales : la demande haut de gamme à Lagos et à Abuja contraste avec les achats de faible spécification dans les villes secondaires. Les fluctuations monétaires et l'infiltration de contrefaçons tempèrent la croissance, mais l'autosuffisance pétrochimique à venir pourrait modifier favorablement les structures de coûts d'ici 2028. Le Maroc bénéficie des programmes de partenariat avec l'UE, en faisant un adopteur précoce de mastics à faible teneur en COV et d'adjuvants à contenu recyclé. Le Kenya, la Tanzanie et le Ghana bénéficient des infrastructures financées par la Chine qui importent des spécifications internationales, obligeant les fournisseurs locaux à améliorer leur qualité ou à se retirer, consolidant progressivement le bras régional du marché des produits chimiques de construction en Afrique.

Paysage concurrentiel

Le marché des produits chimiques de construction en Afrique est modérément consolidé. Les unités de tests in situ mobiles de Sika intègrent des ingénieurs sur les chantiers en Égypte et en Afrique du Sud, créant des coûts de changement là où les défaillances de performance entraînent des dommages et intérêts liquidés. Les champions régionaux comme Dangote Industries, AfriSam et PPC Ltd tirent parti de leur compétitivité tarifaire et de leur proximité avec les matières premières dans les adjuvants de commodité, bien qu'ils manquent de R&D approfondie pour les chimies avancées. Des espaces blancs subsistent dans les revêtements de sol spécialisés pour les centres de données, les coulis de renforcement parasismique et le béton à ultra-haute performance. Des perturbateurs comme la future usine de polymères de Dangote visent à intégrer en amont les matières premières, abaissant potentiellement les bases de coûts pour les lignes chimiques internes et remodelant l'intensité concurrentielle à travers l'Afrique de l'Ouest.

Leaders du secteur des produits chimiques de construction en Afrique

Saint-Gobain

BASF

Sika AG

Mapei S.p.A.

Dangote Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : MC-Bauchemie a conclu une coentreprise stratégique avec SwissChem Construction Chemicals. Cette collaboration vise à renforcer l'implantation et les capacités opérationnelles de MC-Bauchemie en Égypte et dans ses régions voisines. SwissChem est réputée pour la diversité de ses offres, notamment les adjuvants pour béton, les solutions d'imperméabilisation, les coulis, les produits d'ancrage et les systèmes de revêtement de sol avancés.

- Juin 2025 : Sika, un groupe suisse spécialisé dans les produits chimiques de construction, a inauguré une installation de production à proximité d'Agadir, au Maroc. Cette usine produira des mortiers et des adjuvants adaptés aux marchés local et régional. Stratégiquement positionnée, le nouveau site vise à desservir la région sud du Maroc et son voisin, la Mauritanie.

Portée du rapport sur le marché des produits chimiques de construction en Afrique

Les produits chimiques de construction sont des substances utilisées pour améliorer les propriétés des matériaux de construction tels que l'asphalte, le béton, le mortier, le coulis et le mortier. Ces matériaux peuvent être utilisés pour renforcer et prolonger la durée de vie des matériaux de construction, réduire le retrait et la fissuration, améliorer la résistance à l'eau et assurer une protection contre la corrosion. Des exemples de types courants de produits chimiques de construction comprennent les mélanges, les mastics, les agents d'imperméabilisation, les composés de cure et les revêtements de protection.

Le marché africain des produits chimiques de construction est segmenté par type de produit, secteur d'utilisation finale et géographie. Par type de produit, le marché est segmenté en adjuvants pour béton, traitements de surface, réparation et réhabilitation, revêtements de protection, revêtements de sol industriels, imperméabilisation, adhésifs, mastics, coulis et ancrages, et auxiliaires de broyage du ciment. Par secteur d'utilisation finale, le marché est segmenté en commercial, industriel, infrastructures et espaces publics, et résidentiel. Le rapport couvre la taille du marché et les prévisions dans quatre pays de la région africaine. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (millions USD).

| Adhésifs |

| Ancrages et coulis |

| Adjuvants pour béton |

| Revêtements de protection du béton |

| Résines de sol |

| Produits chimiques de réparation et de réhabilitation |

| Mastics |

| Produits chimiques de traitement de surface |

| Solutions d'imperméabilisation |

| Infrastructures et travaux publics |

| Commercial |

| Industriel |

| Résidentiel |

| Afrique du Sud |

| Égypte |

| Nigeria |

| Maroc |

| Reste de l'Afrique |

| Par type de produit | Adhésifs |

| Ancrages et coulis | |

| Adjuvants pour béton | |

| Revêtements de protection du béton | |

| Résines de sol | |

| Produits chimiques de réparation et de réhabilitation | |

| Mastics | |

| Produits chimiques de traitement de surface | |

| Solutions d'imperméabilisation | |

| Par secteur d'utilisation finale | Infrastructures et travaux publics |

| Commercial | |

| Industriel | |

| Résidentiel | |

| Par géographie | Afrique du Sud |

| Égypte | |

| Nigeria | |

| Maroc | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits chimiques de construction en Afrique en 2026 ?

Le marché s'établit à 0,82 milliard USD en 2026 et devrait atteindre 1,05 milliard USD d'ici 2031.

Quel segment de produit connaît la croissance la plus rapide ?

Quel segment de produit connaît la croissance la plus rapide ?

Quel secteur d'utilisation finale va stimuler la demande future ?

Les infrastructures et les travaux publics devraient se développer à un TCAC de 6,40 %, dépassant le résidentiel alors que les prêteurs lient le financement à des critères bas carbone.

Pourquoi l'Égypte est-elle le point chaud de la croissance ?

L'Égypte bénéficie d'un portefeuille de projets de 58 milliards USD, d'incitations à la localisation pour les produits chimiques, et d'un TCAC prévisionnel de 6,34 % entre 2026 et 2031.

Comment les réglementations façonnent-elles l'offre ?

Des règles plus strictes sur les COV et le carbone imposent des reformulations, favorisant les multinationales dotées de ressources en R&D et entraînant une consolidation dans toute la région.

Dernière mise à jour de la page le: