Taille et part du marché du baryum

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

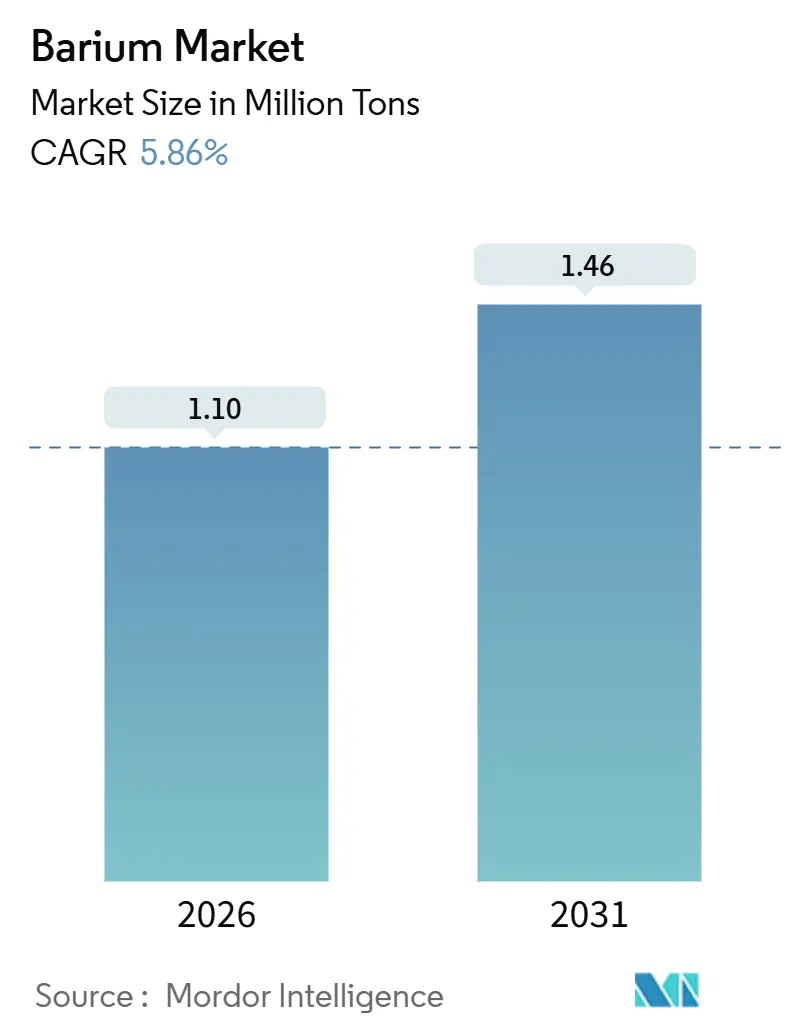

| Volume du Marché (2026) | 1.10 Millions de tonnes |

| Volume du Marché (2031) | 1.46 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

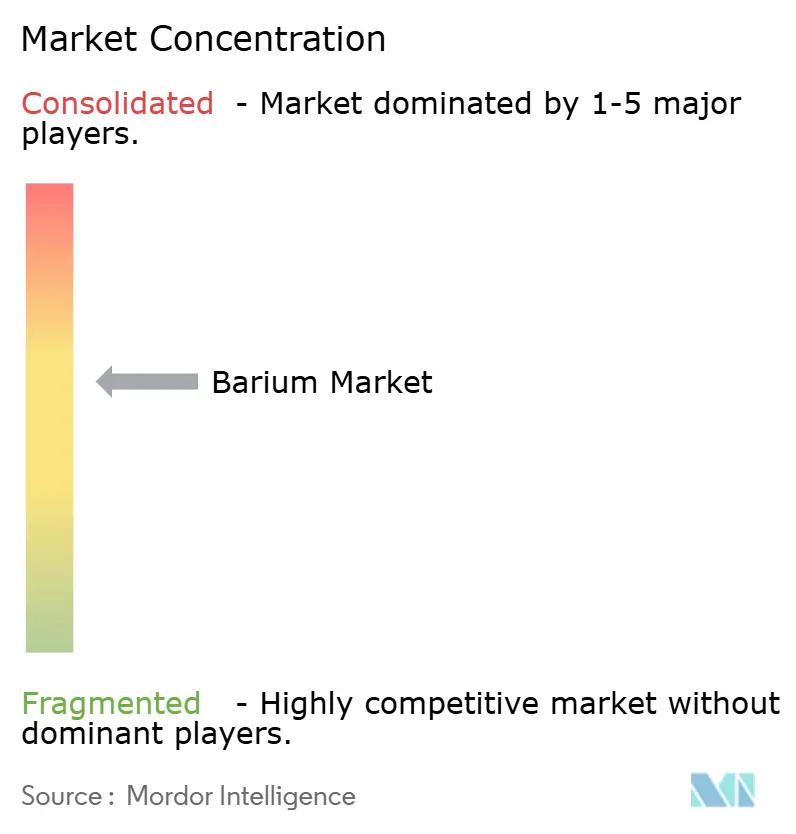

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du baryum par Mordor Intelligence

La taille du marché du baryum est estimée à 1,10 million de tonnes en 2026 et devrait atteindre 1,46 million de tonnes d'ici 2031, à un TCAC de 5,86 % au cours de la période de prévision (2026-2031). Des mutations structurelles, et non des cycles de matières premières, alimentent cette trajectoire de croissance. Les principaux moteurs comprennent la miniaturisation rapide de l'électronique, des réglementations environnementales plus strictes favorisant les flux sans plomb, et des programmes de forage en amont réguliers. La demande de baryte de qualité forage est alignée sur le nombre de plateformes actives. Parallèlement, la demande de condensateurs céramiques multicouches (MLCC) est en hausse. Chaque serveur d'intelligence artificielle NVIDIA GB300 nécessite nettement plus d'unités MLCC qu'un smartphone. Les pigments de sulfate de baryum jouent un rôle essentiel dans la création de revêtements « peinture fraîche » à énergie nulle. Ces revêtements peuvent réfléchir la quasi-totalité du rayonnement solaire incident. Des modèles académiques suggèrent que, s'ils étaient appliqués à une partie de la surface terrestre, cette technologie pourrait contrecarrer les tendances actuelles au réchauffement climatique. La région Asie-Pacifique représente la majorité de la consommation mondiale, ancrée par une production significative en Chine et en Inde. Ensemble, ils fournissent une part substantielle des importations américaines.

Principaux enseignements du rapport

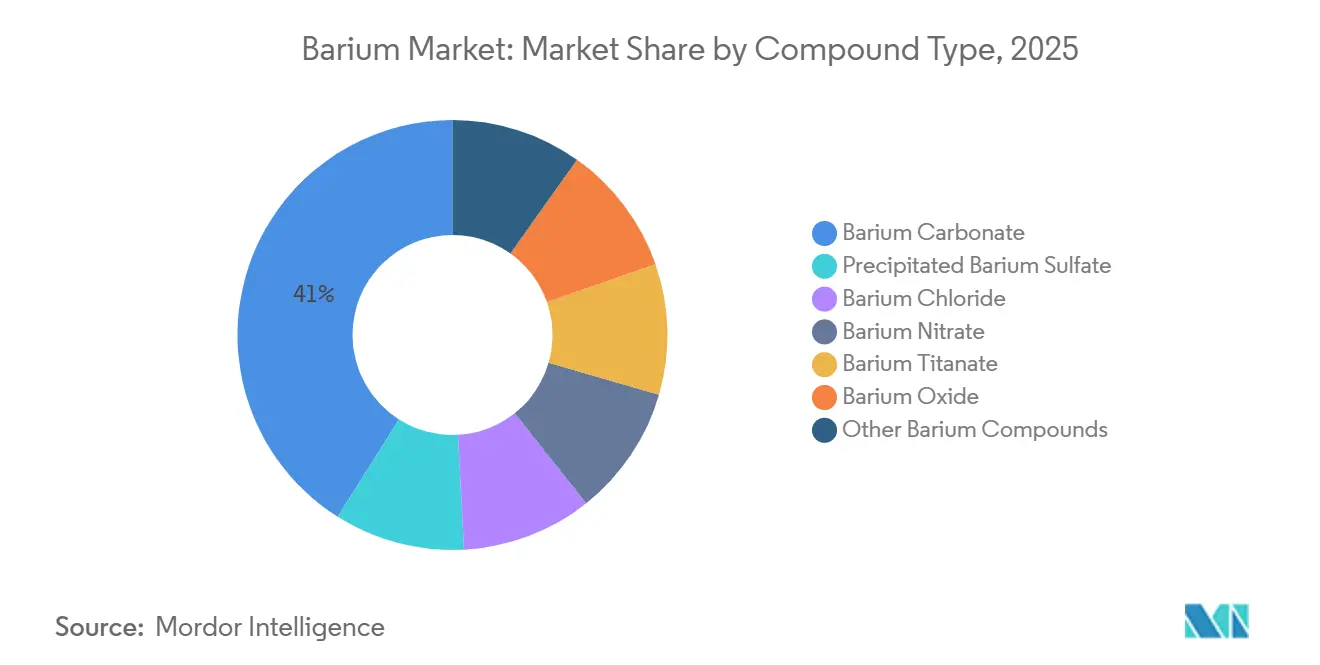

- Par type de composé, le carbonate de baryum représentait 41,04 % du volume de 2025 et devrait croître à un TCAC de 6,74 % jusqu'en 2031.

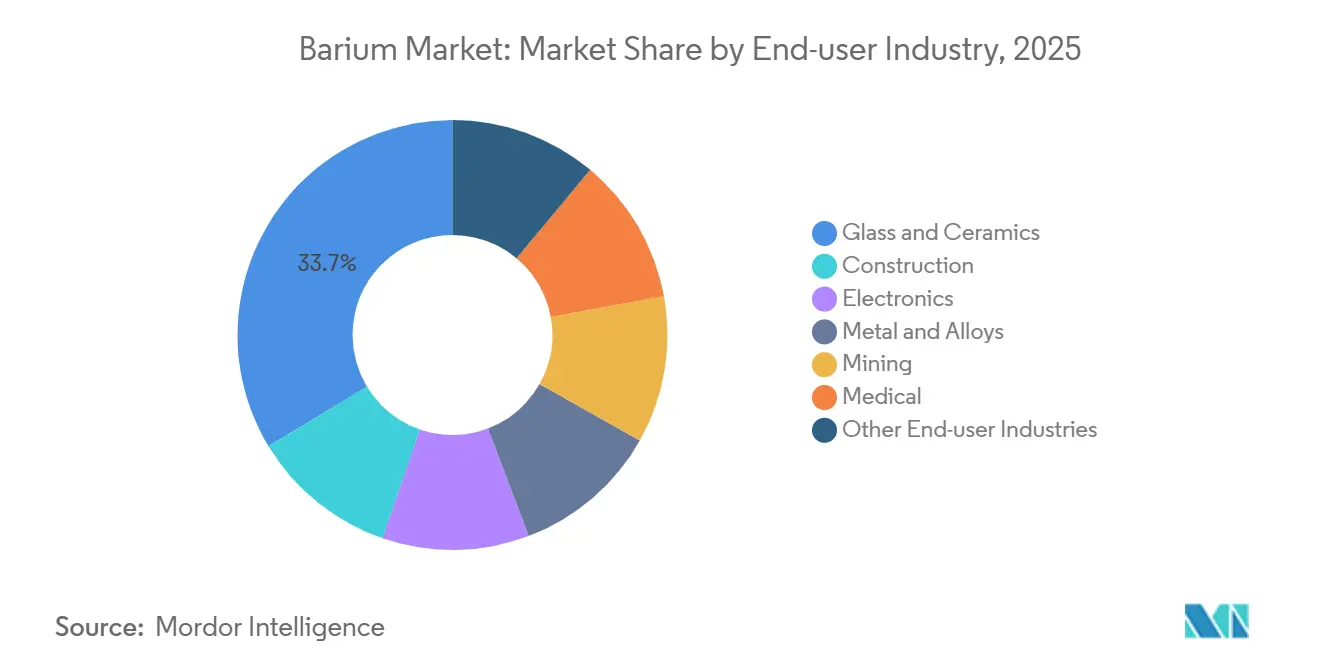

- Par industrie utilisatrice finale, le verre et la céramique représentaient 33,67 % du volume de 2025, et l'électronique devrait progresser à un TCAC de 7,85 % jusqu'en 2031, dépassant l'ensemble du marché du baryum.

- Par géographie, l'Asie-Pacifique représentait 67,61 % de la consommation de 2025, tandis que l'Amérique du Nord enregistre la croissance régionale la plus rapide avec un TCAC de 6,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du baryum

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Utilisation croissante des composés du baryum dans les matériaux de construction et les revêtements spéciaux | +0.8% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Croissance structurelle dans l'électronique et les céramiques avancées (titanate de baryum) | +1.4% | Mondial, porté par les pôles de fabrication d'Asie-Pacifique et les corridors de centres de données d'Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse de l'activité de forage pétrolier et gazier stimulant la demande de baryte de qualité forage | +1.2% | Amérique du Nord (bassin Permien, Bakken), Moyen-Orient, offshore d'Amérique latine | Court terme (≤ 2 ans) |

| Adoption émergente des technologies de peinture fraîche à base de baryum pour l'atténuation de la chaleur urbaine | +0.6% | Mondial, adoption précoce au Moyen-Orient, en Europe du Sud et dans la ceinture solaire américaine | Long terme (≥ 4 ans) |

| Charges nano-baryum pour boîtiers de batteries de véhicules électriques légers et blindage contre les rayonnements | +0.5% | Asie-Pacifique (Chine, Japon, Corée du Sud), Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Utilisation croissante des composés du baryum dans les matériaux de construction et les revêtements spéciaux

Dans le but de respecter les normes résistantes aux sulfates et à faible toxicité, les cahiers des charges de construction remplacent de plus en plus les additifs au plomb par du carbonate de baryum et du sulfate de baryum. Des recherches publiées en 2024 ont mis en évidence que les nanoparticules de carbonate de baryum peuvent améliorer la résistance à la compression du mortier tout en réduisant simultanément l'absorption d'eau[1]Comité éditorial MDPI, "Nanoparticules de carbonate de baryum pour béton résistant aux sulfates," Buildings, mdpi.com. Ces bétons haute performance, adaptés aux conditions de chaleur extrême, sont utilisés dans des mégaprojets dans le cadre de la Vision 2030 de l'Arabie saoudite et des extensions d'Expo City aux Émirats arabes unis. Par ailleurs, il a été démontré que le sulfate de baryum précipité diminue la teneur en dioxyde de titane dans les revêtements anticorrosion. Cette réduction réduit non seulement les coûts de formulation, mais maintient également l'opacité. À mesure que le secteur déplace son attention des minéraux bruts vers des charges élaborées avec un contrôle précis de la granulométrie, les producteurs investissant dans les technologies de modification de surface sont en passe de réaliser des gains significatifs.

Croissance structurelle dans l'électronique et les céramiques avancées (titanate de baryum)

Le titanate de baryum ferroélectrique joue un rôle essentiel dans les diélectriques MLCC, assurant une alimentation électrique stable pour les serveurs d'intelligence artificielle, les stations de base 5G et les véhicules électriques[2]Murata Manufacturing, "Présentation aux relations investisseurs : demande de MLCC pour l'infrastructure d'intelligence artificielle," Murata, murata.com. Murata prévoit une forte hausse de la demande de MLCC pour l'infrastructure d'intelligence artificielle dans les années à venir. Dans un mouvement significatif, Samsung a obtenu un brevet américain en avril 2025 pour une formule révolutionnaire qui maintient la capacitance au-delà de 150 °C, répondant efficacement aux défis de la limitation thermique dans les baies de serveurs compactes. Hosokawa Micron dispose de lignes de broyage capables de produire des poudres de 100 nanomètres, essentielles pour la fabrication de couches diélectriques ultraminces. De plus, au-delà de ses applications dans les condensateurs, ce composé améliore la conductivité ionique dans les batteries à l'état solide. À mesure que l'informatique et le stockage d'énergie évoluent, le marché du baryum dépasse la croissance des céramiques conventionnelles.

Hausse de l'activité de forage pétrolier et gazier stimulant la demande de baryte de qualité forage

La baryte de qualité forage, principal agent alourdissant, joue un rôle crucial dans le maintien de la pression hydrostatique dans les fluides de puits. Baker Hughes a signalé des plateformes actives aux États-Unis, marquant un léger recul par rapport à l'année précédente. Le bassin Permien, avec de nombreuses plateformes en activité, affiche désormais des déviations latérales moyennes qui entraînent une consommation accrue de boue par puits. La demande augmente fortement pour les projets offshore en Amérique latine et au Moyen-Orient, où les puits en eaux profondes peuvent nécessiter un volume de baryte plus important que les puits horizontaux terrestres. Les États-Unis étant tributaires des importations pour une part significative de leur baryte, ils sont davantage exposés aux fluctuations de l'offre asiatique et des taux de fret. Par ailleurs, la consolidation parmi les opérateurs de schiste stabilise les cycles d'approvisionnement, atténuant les dynamiques d'expansion-contraction qui perturbaient autrefois le marché du baryum.

Adoption émergente des technologies de peinture fraîche à base de baryum pour l'atténuation de la chaleur urbaine

Les peintures ultra-blanches, à base de pigments de sulfate de baryum, réfléchissent le rayonnement solaire et émettent de la chaleur infrarouge. Cette innovation peut réduire les températures des toitures par rapport aux revêtements traditionnels (30331-1). Des projets pilotes de politique publique en Arabie saoudite et dans des villes américaines comme Phoenix font référence à des seuils de réflectance solaire, que seules les formulations à base de sulfate de baryum peuvent atteindre de manière rentable. L'adoption de cette technologie devrait stimuler une croissance significative du marché du baryum, l'étendant au-delà de ses limites industrielles traditionnelles.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Base d'approvisionnement en baryte concentrée et risque de perturbation des matières premières | -0.9% | Mondial, particulièrement aigu en Amérique du Nord et en Europe dépendantes des importations asiatiques | Court terme (≤ 2 ans) |

| Réglementations environnementales strictes et réglementations sur les émissions toxiques liées au traitement du baryum | -0.6% | Europe (REACH), Amérique du Nord (EPA), Asie-Pacifique (normes émergentes) | Moyen terme (2 à 4 ans) |

| Hausse des coûts de fret en vrac et de conteneurs gonflant les prix de livraison de la baryte | -0.7% | Marchés dépendants des importations : Amérique du Nord, Europe, parties du Moyen-Orient | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Base d'approvisionnement en baryte concentrée et risque de perturbation des matières premières

En 2024, la Chine et l'Inde représentaient la majorité de la production mondiale de baryte. À partir de juillet 2025, la loi révisée sur les ressources minérales de la Chine imposera des quotas d'exportation sur les minéraux stratégiques. Un embargo antérieur sur l'antimoine a entraîné une baisse significative des approvisionnements américains, provoquant une forte hausse des prix. Étant donné que les États-Unis importent la majeure partie de leur baryte, un embargo similaire pourrait soit interrompre les opérations sur les plateformes, soit nécessiter des alternatives coûteuses. Bien que le Maroc et le Mexique contribuent au marché, ils sont loin d'égaler les tonnages en provenance d'Asie. Cette concentration de l'offre constitue le défi le plus important pour le marché du baryum.

Réglementations environnementales strictes et réglementations sur les émissions toxiques liées au traitement du baryum

En raison des risques cardiovasculaires et rénaux associés aux sels de baryum solubles dans l'eau, l'Agence de protection de l'environnement des États-Unis a établi une dose de référence. Une enquête antidumping de l'Union européenne en août 2025, ciblant le carbonate de baryum chinois et indien, a révélé des problèmes de non-conformité en matière d'émissions. Ces violations nécessitent désormais des épurateurs et des systèmes de traitement des eaux usées coûteux. Dans le cadre de l'obtention de la certification ISO 14001, Hebei Xinji a investi de manière significative dans un système de recyclage de l'eau en circuit fermé. Alors que les petits producteurs envisagent de quitter le marché, les contraintes d'approvisionnement qui en résultent et la hausse des coûts de conformité sont susceptibles de peser sur le marché mondial du baryum.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composé : la dominance du carbonate ancre la demande en verre et céramique

Le carbonate de baryum a capté 41,04 % de la part de marché du baryum en 2025 et devrait afficher une croissance de 6,74 % jusqu'en 2031, dépassant confortablement la trajectoire globale de 5,86 %. Les producteurs récoltent les fruits des évolutions réglementaires qui éliminent progressivement les flux au plomb dans les glaçures de verre et de céramique, entraînant un pivot vers des alternatives à base de baryum. Cette tendance stimule également un intérêt accru pour le carbonate de baryum dans le verre optique, où son indice de réfraction amélioré justifie un prix premium. Bien que le titanate de baryum représente un tonnage plus faible, sa croissance est rapide ; une augmentation de la densité des unités MLCC se traduit par une hausse de la demande. Il convient de noter que le brevet de Samsung de 2025 sur les formulations haute température souligne l'engagement continu du secteur en matière de recherche et développement.

Le sulfate de baryum précipité trouve sa niche dans les revêtements, les plastiques et l'imagerie médicale, où sa brillance et son inertie justifient un prix premium. L'établissement d'usines d'additifs par Venator souligne l'échelle nécessaire pour prospérer sur le marché des charges élaborées. Pendant ce temps, le chlorure de baryum et le nitrate de baryum jouent des rôles mineurs dans le traitement thermique et la pyrotechnie. Bien que l'oxyde de baryum ait connu un recul dans les tubes cathodiques, ce déclin est quelque peu compensé par son utilisation dans les catalyseurs et les aimants en ferrite. D'autres composés, comme l'hydroxyde de baryum, servent d'intermédiaires de spécialité avec des expansions de capacité limitées. Cette fragmentation entre les types de composés incite les mineurs intégrés à monter dans la chaîne de valeur, renforçant leur position sur le marché du baryum.

Par industrie utilisatrice finale : l'accélération de l'électronique dépasse la maturité du verre et de la céramique

L'électronique a affiché un TCAC de 7,85 %, porté par les serveurs d'intelligence artificielle nécessitant un nombre significatif d'unités MLCC par châssis. Dominant ce secteur, Nippon Chemical Industrial et Sakai Chemical utilisent des techniques brevetées de broyage et de calcination pour produire des poudres de 100 nanomètres avec des tolérances de composition précises. Bien que le verre et la céramique aient capté 33,67 % de la part de marché du baryum en 2025, leur croissance s'aligne davantage sur la moyenne du marché du baryum. Ce changement intervient alors que les marchés de la faïence sanitaire et du verre d'emballage arrivent à saturation dans les pays développés. Les applications minières, souvent liées aux boues de forage, sont étroitement liées à la santé du nombre de plateformes actives.

La demande dans la construction est soutenue par l'utilisation de béton résistant aux sulfates et de revêtements anticorrosion, notamment au Moyen-Orient et dans les régions côtières d'Asie. Bien que l'imagerie médicale reste un acteur de niche, Bracco Diagnostics a fait la une des journaux en décembre 2024 en introduisant un emballage écologique pour sa gamme VARIBAR. Le baryum trouve sa place dans les applications de métaux et d'alliages pour le dégazage et l'affinage des grains, tous deux étroitement surveillés par les indices de production industrielle. Cette divergence dans les utilisations finales souligne la nécessité pour les producteurs de déplacer leur attention vers l'électronique et les charges élaborées, maximisant ainsi leur valeur sur le marché du baryum.

Analyse géographique

L'Asie-Pacifique représentait 67,61 % du volume de 2025, portée par une production significative en Chine et en Inde, répondant à la fois aux industries nationales et aux importations américaines. La loi révisée sur les ressources minérales de la Chine encourage le stockage et la croissance des capacités, poussant à une valeur ajoutée domestique accrue avant les exportations. Guizhou Redstar a pivoté des produits chimiques de base vers les sels de qualité électronique, réalisant des revenus notables en 2024. Hebei Xinji Chemical, avec ses usines et ses nombreux brevets, souligne les exigences croissantes en capital pour les normes environnementales. Pendant ce temps, Nippon Chemical Industrial et Sakai Chemical au Japon fournissent du titanate de haute pureté, consolidant l'avance de l'Asie des minéraux bruts aux poudres de précision.

L'Amérique du Nord, bien que plus petite, affiche le TCAC régional le plus rapide à 6,90 %. Les opérateurs maintiennent activement les plateformes du bassin Permien et allongent les déviations latérales, augmentant l'utilisation de baryte par puits. Les États-Unis dépendent fortement des importations, rendant les acheteurs vulnérables aux fluctuations du fret et aux tensions géopolitiques. L'Europe, bien que croissant à un rythme plus lent, revêt une importance stratégique. Le groupe Kandelium domine, représentant la totalité de la production de carbonate de baryum de l'Union européenne. Cependant, même avec des droits antidumping sur les importations en provenance de Chine, la dépendance de l'Union européenne à cet approvisionnement demeure intacte. Au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud, la demande est étroitement liée aux avancées dans le secteur pétrolier et aux initiatives d'infrastructure, notamment la Vision 2030 de l'Arabie saoudite.

Paysage concurrentiel

Le marché du baryum est modérément concentré. Les producteurs étatiques chinois intègrent l'extraction et le traitement pour maintenir leur leadership en termes de coûts, tandis que les entreprises spécialisées japonaises dominent les niches de haute pureté. Les exportateurs indiens disposent d'usines accréditées ISO mais font face à des droits de douane européens qui compriment les marges. La consolidation dans le schiste américain stabilise la demande, tandis que les tarifs douaniers européens poussent les verriers à diversifier leurs sources d'approvisionnement loin du carbonate chinois à droits élevés. Des opportunités de marché inexploitées apparaissent dans les peintures à refroidissement radiatif et les batteries à l'état solide, où les chaînes d'approvisionnement actuelles sont minces et les marges élevées, offrant une voie pour diversifier le marché du baryum au-delà des utilisations industrielles traditionnelles.

Leaders du secteur du baryum

Solvay

Hebei Xinji Chemical Group Co., Ltd.

Nippon Chemical Industrial Co., Ltd.

Guizhou Redstar Co., Ltd.

Vishnu Chemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Guizhou Redstar Co., Ltd a annoncé une étude d'impact environnemental pour du carbonate de baryum de haute pureté pour une ligne de 6 000 t/an.

- Novembre 2024 : Cimbar Resources a fixé une augmentation de prix de 3 % à 15 % sur les minéraux de spécialité à compter de janvier 2025, couvrant le sulfate de baryum industriel et d'autres charges.

Périmètre du rapport mondial sur le marché du baryum

Principalement utilisé en imagerie médicale, en pyrotechnie et dans le forage pétrolier, le baryum, un métal alcalino-terreux polyvalent, joue également un rôle crucial dans la production de verre et dans divers procédés industriels.

Le marché du baryum est segmenté par type de composé, par industrie utilisatrice finale et par géographie. Par type de composé, le marché est segmenté en sulfate de baryum précipité, chlorure de baryum, nitrate de baryum, titanate de baryum, oxyde de baryum, carbonate de baryum et autres composés du baryum. Par industrie utilisatrice finale, le marché est segmenté en construction, électronique, métaux et alliages, exploitation minière, médical, verre et céramique, et autres industries utilisatrices finales. Le rapport couvre également la taille du marché et les prévisions dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Sulfate de baryum précipité |

| Chlorure de baryum |

| Nitrate de baryum |

| Titanate de baryum |

| Oxyde de baryum |

| Carbonate de baryum |

| Autres composés du baryum |

| Construction |

| Électronique |

| Métaux et alliages |

| Exploitation minière |

| Médical |

| Verre et céramique |

| Autres industries utilisatrices finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de composé | Sulfate de baryum précipité | |

| Chlorure de baryum | ||

| Nitrate de baryum | ||

| Titanate de baryum | ||

| Oxyde de baryum | ||

| Carbonate de baryum | ||

| Autres composés du baryum | ||

| Par industrie utilisatrice finale | Construction | |

| Électronique | ||

| Métaux et alliages | ||

| Exploitation minière | ||

| Médical | ||

| Verre et céramique | ||

| Autres industries utilisatrices finales | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du baryum en 2026 et quel est son TCAC ?

La taille du marché du baryum a atteint 1,10 million de tonnes en 2026 et progresse à un TCAC de 5,86 % vers 2031, pour atteindre 1,46 million de tonnes.

Quel composé détient la plus grande part en volume ?

Le carbonate de baryum était en tête avec une part en volume de 41,04 % en 2025 et est en bonne voie pour un TCAC de 6,74 % jusqu'en 2031.

Pourquoi l'électronique est-elle l'utilisateur final à la croissance la plus rapide pour le baryum ?

Les serveurs d'intelligence artificielle, les équipements 5G et les groupes motopropulseurs de véhicules électriques nécessitent de manière exponentielle davantage d'unités MLCC, chacune reposant sur des diélectriques en titanate de baryum.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord affiche la croissance régionale la plus rapide avec un TCAC de 6,90 %, portée par la résilience du forage de schiste et les tendances de relocalisation.

Quel est le principal risque côté offre auquel font face les acheteurs ?

La forte dépendance à la baryte chinoise et indienne expose les importateurs à des quotas d'exportation potentiels ou à des perturbations du fret susceptibles de faire monter les prix en flèche.

Dernière mise à jour de la page le: