Taille et Part du Marché du Séquençage Génique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.82 Milliards de dollars |

| Taille du Marché (2031) | 14.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.64% CAGR |

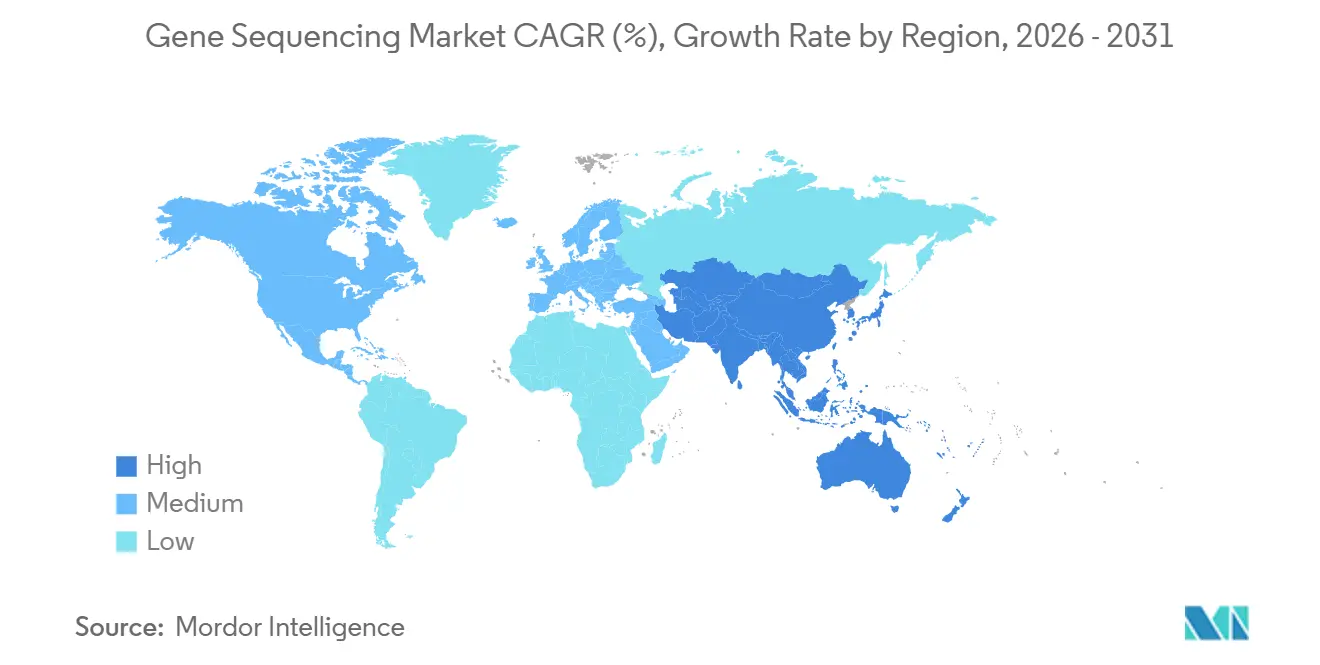

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

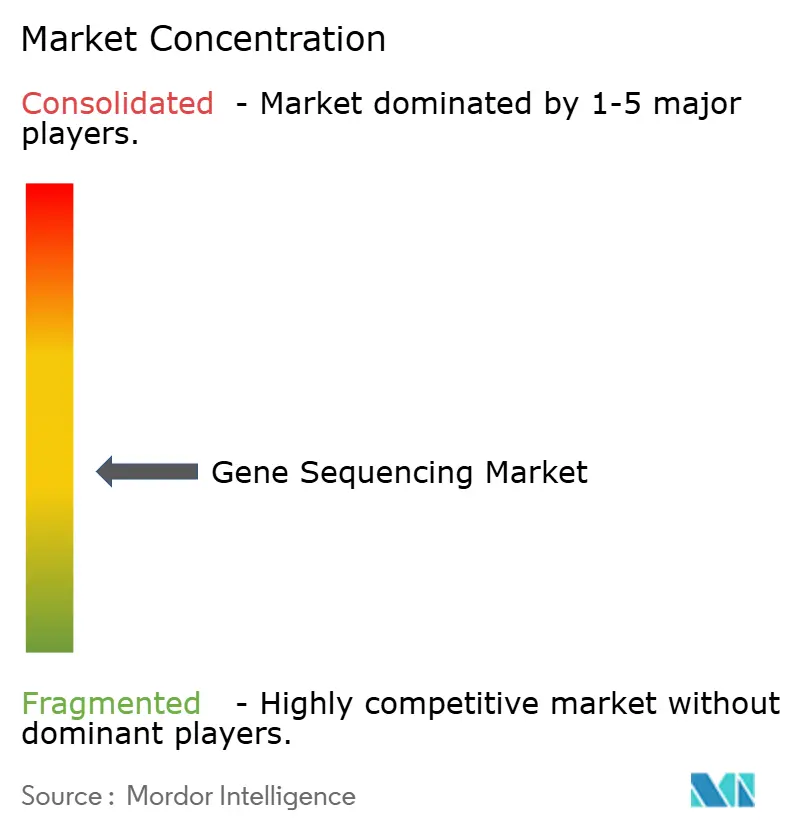

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Séquençage Génique par Mordor Intelligence

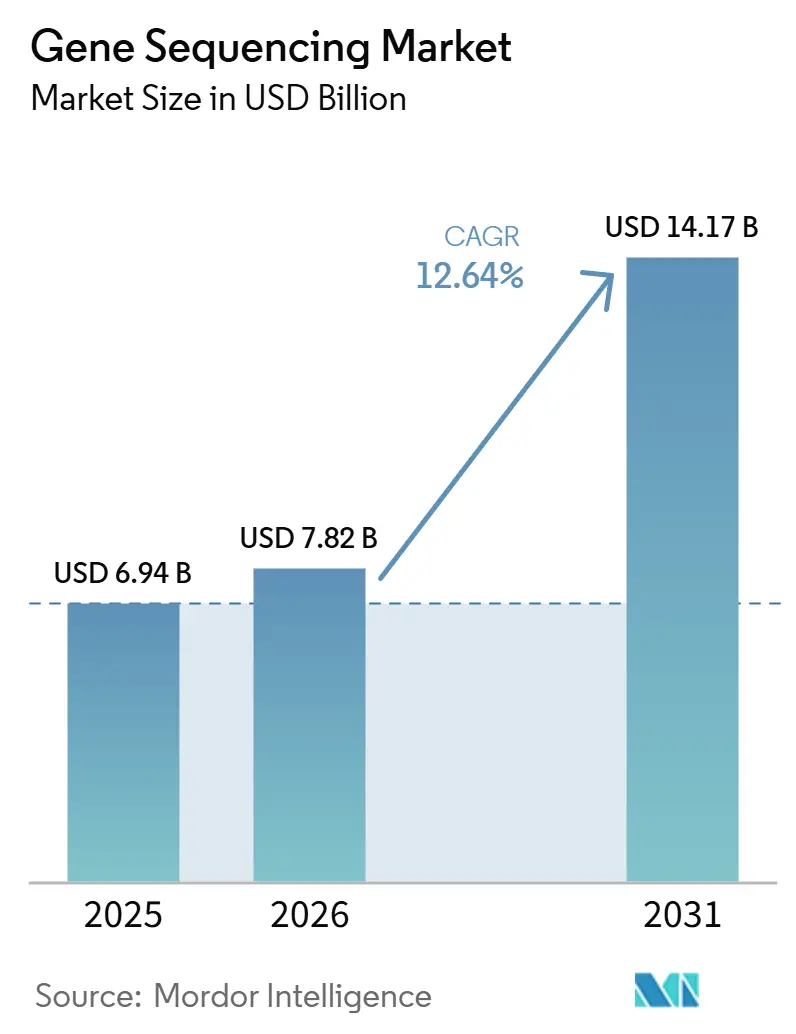

La taille du Marché du Séquençage Génique est estimée à 6,94 milliards USD en 2025, 7,82 milliards USD en 2026, et devrait atteindre 14,17 milliards USD d'ici 2031, avec une croissance à un CAGR de 12,64 % de 2026 à 2031.

Le marché du séquençage génique s'oriente de plus en plus vers un usage clinique à mesure que les flux de travail en oncologie de précision s'étendent, que les programmes de génomique des populations continuent de prendre de l'ampleur et que les coûts de séquençage continuent de baisser sur les plateformes à haut débit. L'écart entre l'adoption à des fins de recherche et l'adoption à des fins cliniques se réduit, car les hôpitaux, les laboratoires de référence et les réseaux nationaux de génomique ont désormais de meilleures raisons de standardiser des flux de travail validés et de maintenir des délais d'exécution plus rapides. Le marché du séquençage génique bénéficie également d'un modèle de base installée durable, car chaque système placé dans un laboratoire clinique ou de recherche génère une demande récurrente en cellules de flux, kits de réactifs et consommables de préparation de bibliothèques sur plusieurs années d'exploitation. Le soutien au remboursement en oncologie, l'utilisation plus large du séquençage du génome entier dans les contextes de maladies rares et les avancées en lecture longue dans l'analyse des variants structuraux améliorent tous la viabilité commerciale des nouveaux placements et des volumes de tests plus élevés. La concurrence sur le marché du séquençage génique évolue également au-delà des performances des instruments, car les fournisseurs doivent désormais proposer une intégration bioinformatique plus étroite, une validation clinique plus claire et un soutien aux flux de travail plus solide pour fidéliser leurs clients sur leurs plateformes au fil du temps.

Principaux Enseignements du Rapport

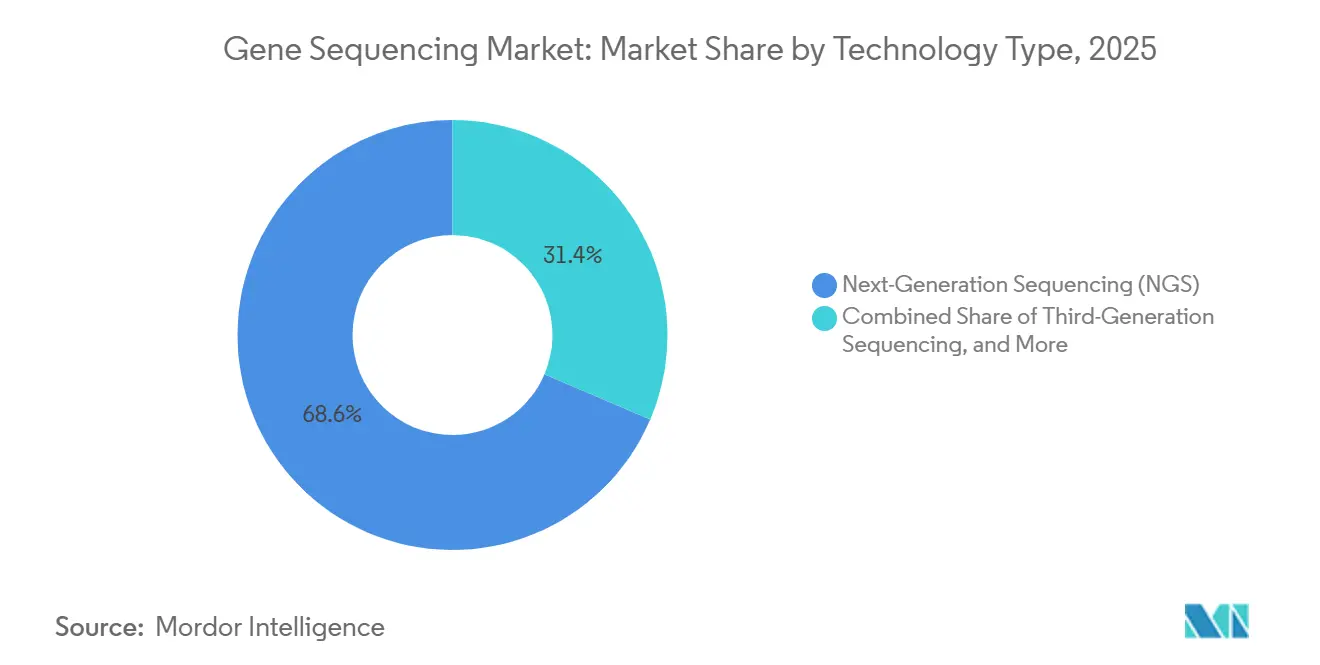

- Par type de technologie, le séquençage de nouvelle génération a dominé avec une part de revenus de 68,57 % en 2025, tandis que le séquençage de troisième génération devrait se développer à un CAGR de 12,96 % jusqu'en 2031.

- Par produit, les consommables détenaient une part de 52,79 % en 2025, tandis que les instruments de séquençage devraient croître à un CAGR de 13,52 % jusqu'en 2031 sur le marché du séquençage génique.

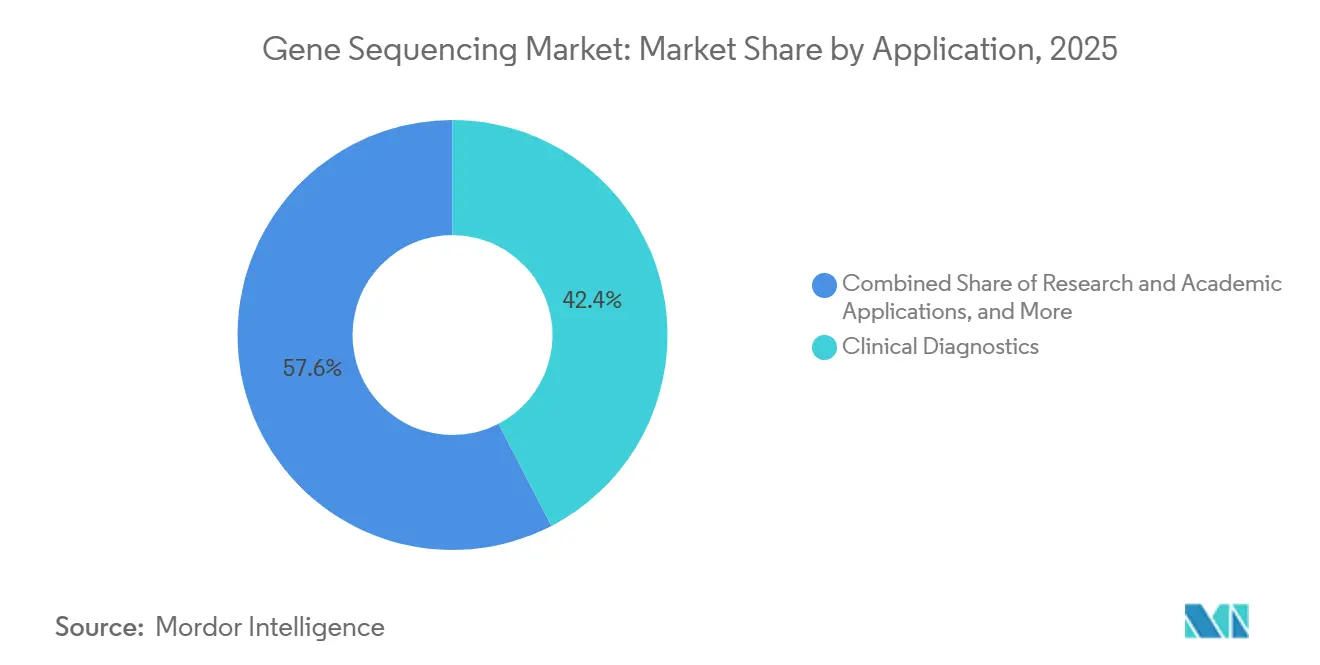

- Par application, le diagnostic clinique représentait 42,39 % de la part des revenus en 2025, tandis que les applications de recherche et académiques devraient progresser à un CAGR de 14,38 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 36,14 % des dépenses en 2025, tandis que les hôpitaux et les laboratoires de diagnostic devraient croître à un CAGR de 15,63 % jusqu'en 2031 sur le marché du séquençage génique.

- Par géographie, l'Amérique du Nord a capté 41,37 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 14,53 % jusqu'en 2031 sur le marché du séquençage génique.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché du Séquençage Génique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Clinique Croissante des Panels d'Oncologie de Précision | +3.1% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Expansion des Programmes de Maladies Rares et de Maladies Non Diagnostiquées | +1.8% | Amérique du Nord, Europe, APAC | Moyen terme (2-4 ans) |

| Baisse du Coût de Séquençage par Base et Augmentation du Débit | +2.5% | Mondial | Court terme (≤ 2 ans) |

| Génomique à l'Échelle des Populations et Expansion des Biobanques | +2.1% | Mondial, avec des retombées vers le MEA | Long terme (≥ 4 ans) |

| Évolution vers le Séquençage en Lecture Longue dans la Découverte de Variants Structuraux | +1.4% | Amérique du Nord, Europe, Asie de l'Est | Moyen terme (2-4 ans) |

| Utilisation Croissante du Séquençage dans des Flux de Travail Décentralisés au Plus Près du Patient | +1.3% | Mondial, avec des gains précoces en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Clinique Croissante des Panels d'Oncologie de Précision

L'oncologie clinique reste le moteur de demande le plus puissant du marché du séquençage génique, car le profilage génomique complet dispose encore d'une marge de pénétration auprès d'un plus grand nombre de patients éligibles. Les Centers for Medicare & Medicaid Services des États-Unis continuent de fournir une base de remboursement via la NCD 90.2 pour les patients atteints de cancers avancés lorsque les tests de séquençage de nouvelle génération bénéficient d'une approbation ou d'une autorisation de la FDA en tant que diagnostics compagnons, et ce cadre soutient l'investissement des laboratoires dans des plateformes validées. Le même marché du séquençage génique bénéficie également du soutien de la surveillance de la maladie résiduelle minimale et de la maladie résiduelle moléculaire, où les tests répétés de biopsie liquide accroissent le besoin d'un séquençage à haute sensibilité plutôt que des flux de travail PCR traditionnels. Ce schéma est important car les tests en série créent des volumes d'exécution récurrents plutôt que des événements diagnostiques ponctuels, ce qui améliore l'utilisation des instruments installés. À mesure que davantage de thérapies ciblées nécessitent un soutien de diagnostic compagnon, les laboratoires sans capacité de séquençage se retrouvent dans une position concurrentielle plus faible et ont plus de mal à maintenir leur pertinence clinique. C'est pourquoi le marché du séquençage génique n'augmente pas seulement le volume de tests, mais s'intègre également de plus en plus dans les parcours de sélection de traitement de routine.

Baisse du Coût de Séquençage par Base et Augmentation du Débit

Le marché du séquençage génique bénéficie d'une réinitialisation des coûts plus rapide, les fournisseurs intégrant les gains de débit et la réduction des dépenses en consommables dans les flux de travail commerciaux. PacBio a déclaré en 2026 que sa chimie SPRQ-Nx, associée à la réutilisation des cellules SMRT, permettait un séquençage du génome entier HiFi en dessous de 300 USD par échantillon à grande échelle, ce qui rapproche le séquençage en lecture longue des niveaux budgétaires que des programmes cliniques plus larges peuvent prendre en charge.[1]La chimie SPRQ-Nx de PacBio est désormais disponible dans le monde entier, permettant des génomes HiFi à moins de 300 USD pour les projets à grande échelle et le séquençage amélioré par l'IA Illumina a également lancé TruPath Genome en février 2026 à 395 USD par échantillon pour les consommables et l'analyse sur l'infrastructure NovaSeq X existante, ce qui réduit les obstacles à l'adoption car les laboratoires n'ont pas besoin d'acheter un nouvel instrument pour accéder à des informations génomiques longue portée. Ces évolutions modifient le comportement d'achat, car des coûts par échantillon plus faibles rendent le volume de tests et l'adéquation aux flux de travail plus importants que le prix de l'instrument seul. Sur le marché du séquençage génique, ce changement favorise les fournisseurs capables de fidéliser leurs clients grâce aux logiciels, à la conception des tests, à l'interprétation des données et à l'assurance qualité, plutôt que par la seule tarification des réactifs. Cela signifie également que les plateformes dont l'intégration aux flux de travail est plus faible pourraient avoir du mal à s'imposer même lorsque leurs performances brutes de séquençage sont compétitives.

Génomique à l'Échelle des Populations et Expansion des Biobanques

Les programmes de génomique des populations sont devenus l'un des générateurs de volume les plus efficaces du marché du séquençage génique, car ils agrègent la demande sur de nombreuses années et à travers de grandes cohortes. Le Programme de Recherche All of Us des NIH a rapporté en juin 2026 qu'il détenait plus de 535 000 séquences de génome entier liées à près de 482 000 dossiers médicaux électroniques, ce qui en fait la plus grande base de données intégrée de génomique et de santé au monde.[2]Le Programme de Recherche All of Us des NIH est désormais la plus grande base de données intégrée de génomique et de santé au monde Nature a rapporté que la Biobanque du Royaume-Uni a achevé le séquençage du génome entier de 490 640 participants à une profondeur moyenne de 32,5× et a identifié près de 1,5 milliard de variants génétiques, ce qui montre que le séquençage à l'échelle nationale est déjà opérationnel plutôt qu'expérimental. Le même ensemble de données a également montré les limites persistantes du séquençage du génome entier en lecture courte dans les insertions et les régions répétitives, ce qui maintient la porte ouverte à des travaux complémentaires en lecture longue dans les phases futures des cohortes.[3]Séquençage du Génome Entier de 490 640 Participants de la Biobanque du Royaume-Uni Cela est important car le marché du séquençage génique ne capte pas de valeur uniquement à partir de la cohorte initiale ; il capte également de la valeur à partir de la réanalyse, des études d'extension et des améliorations du génome de référence qui suivent le premier cycle de séquençage. À mesure que davantage de pays construisent des programmes similaires, les positions de plateforme privilégiées peuvent durer des années, car le flux de travail choisi s'intègre dans les achats, l'informatique et l'analyse en aval.

Évolution vers le Séquençage en Lecture Longue dans la Découverte de Variants Structuraux

Les plateformes en lecture longue ne sont plus une option marginale sur le marché du séquençage génique, car elles démontrent une valeur cliniquement pertinente dans des domaines où les méthodes en lecture courte laissent des lacunes. Genome Research a rapporté en 2025 que le séquençage en lecture longue HiFi a identifié des variants causaux dans 11,8 % des familles atteintes de maladies rares non résolues et des variants candidats dans 5,4 % supplémentaires, ajoutant un rendement diagnostique que les approches standard d'exome ou de génome en lecture courte avaient manqué.[4]Élucidation de Cas de Maladies Rares Non Diagnostiquées par Séquençage du Génome en Lecture Longue HiFi Ce résultat est commercialement important car un large bassin résiduel de patients non diagnostiqués subsiste après les tests en lecture courte de première intention, ce qui crée une base de demande mesurable pour la réanalyse en lecture longue. L'Agence coréenne de contrôle et de prévention des maladies a élargi en 2025 son programme de soutien au diagnostic des maladies rares pour couvrir 1 314 maladies éligibles et 800 patients par an, le séquençage du génome entier étant au cœur du protocole. Néanmoins, les laboratoires font encore face à un défi pratique de transition, car les flux de travail en lecture longue nécessitent une préparation des échantillons, des pipelines bioinformatiques et des étapes de validation clinique différents des programmes en lecture courte établis. Sur le marché du séquençage génique, cela ralentit la migration complète, mais ne fragilise pas la demande pour l'adoption de la lecture longue dans l'analyse des variants structuraux, les travaux sur les expansions de répétitions et les cas difficiles de maladies rares.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intensité Capitalistique Élevée des Séquenceurs et de l'Automatisation | -1.2% | Mondial, en particulier dans les marchés à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Remboursement Inégal du Séquençage Clinique selon les Marchés | -0.8% | APAC, Amérique du Sud, MEA | Long terme (≥ 4 ans) |

| Gouvernance des Données, Confidentialité et Limites des Données Génomiques Transfrontalières | -0.6% | UE, Chine, avec des retombées vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| Pénurie de Talents Formés en Bioinformatique et en Interprétation Clinique | -0.5% | Mondial, plus aiguë en APAC et MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée des Séquenceurs et de l'Automatisation

Le marché du séquençage génique présente toujours l'une des barrières capitalistiques les plus lourdes du secteur du diagnostic, car les instruments à haut débit nécessitent des dépenses initiales importantes et une dépréciation sur plusieurs années avant que les laboratoires puissent dégager des marges satisfaisantes. Les systèmes haut de gamme restent difficiles à justifier pour de nombreux hôpitaux communautaires et laboratoires régionaux sans options de crédit-bail, modèles de services partagés ou engagements de volume. Le problème va au-delà du séquenceur, car l'exploitation à l'échelle clinique nécessite également une manipulation de liquides, une préparation automatisée des bibliothèques et une infrastructure informatique sécurisée. La baisse des coûts des réactifs est utile, mais elle ne supprime pas le fardeau des instruments sous-utilisés dans les laboratoires qui manquent d'un flux d'échantillons régulier. Cela crée une structure à deux niveaux sur le marché du séquençage génique, où les centres académiques bien financés et les laboratoires de référence peuvent répartir les coûts sur des volumes plus importants, tandis que les prestataires plus petits peinent à construire un modèle économique viable. Cela retarde également l'expansion géographique plus large, car de nombreux marchés à revenus faibles et intermédiaires ont besoin de modèles de déploiement moins risqués avant que la capacité de séquençage locale puisse se développer.

Gouvernance des Données, Confidentialité et Limites des Données Génomiques Transfrontalières

Le marché du séquençage génique est confronté à un obstacle structurel en matière de gouvernance des données, car les informations génomiques sont permanentes, héréditaires et traitées comme des données personnelles hautement sensibles. Le Règlement Général sur la Protection des Données de l'Union Européenne classe les données génétiques comme une catégorie spéciale et impose des conditions plus strictes en matière de consentement et de transfert transfrontalier, ce qui ajoute des obligations de conformité et d'infrastructure pour les laboratoires de séquençage et les fournisseurs. Les règles chinoises sur les ressources génétiques humaines limitent également le transfert de données génomiques chinoises vers des entités étrangères, ce qui rend les flux de travail de séquençage multinationaux plus difficiles à concevoir et à déployer à grande échelle au-delà des frontières. Ces différences fragmentent le marché du séquençage génique en modèles opérationnels plus localisés et limitent l'efficacité totale qui pourrait découler d'environnements d'analyse partagés. Le fardeau est particulièrement visible dans le développement multinational de médicaments, car les cohortes séquencées à l'échelle mondiale ne peuvent pas toujours être combinées dans un seul environnement d'analyse hébergé sans examen réglementaire. Dans le même temps, la pénurie de talents formés en bioinformatique et en interprétation clinique augmente le coût de la conformité à ces règles, car les laboratoires ont besoin d'équipes qualifiées pour gérer les pipelines sécurisés, l'interprétation et le reporting.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Technologie : Les Gains de la Troisième Génération Reconfigurent un Marché Bâti par le SGN

Le séquençage de nouvelle génération détenait 68,57 % de la part du marché du séquençage génique en 2025, reflétant des années de validation clinique, un écosystème de réactifs profond et une large base installée dans les centres académiques et les laboratoires de référence. Ce leadership reste difficile à déloger car les clients disposent déjà de flux de travail validés, d'équipes formées et de relations d'approvisionnement liées aux plateformes en lecture courte. Le séquençage de Sanger conserve encore un rôle plus modeste mais durable dans les travaux de confirmation, notamment lorsque les laboratoires ont besoin d'une validation à faible débit sans exécuter un flux de travail de nouvelle génération complet. Cela maintient une place pratique pour les méthodes plus anciennes, même si le séquençage à haut volume évolue vers une utilisation plus large des panels, des exomes et des génomes. Le marché du séquençage génique reste donc ancré dans le séquençage de nouvelle génération aujourd'hui, mais cet ancrage devient moins exclusif à mesure que les systèmes en lecture longue s'améliorent en termes de coût et de préparation aux flux de travail.

Le séquençage de troisième génération devrait se développer à un CAGR de 12,96 % jusqu'en 2031, ce qui en fait la catégorie technologique à la croissance la plus rapide sur le marché du séquençage génique. La demande augmente car la détection des variants structuraux, l'assemblage de génomes phasés, l'analyse de la méthylation et la résolution des régions répétitives sont tous des domaines où les lectures longues natives apportent une valeur que les méthodes en lecture courte ne correspondent pas pleinement. PacBio a déclaré en 2026 que la chimie SPRQ-Nx permet la réutilisation des cellules SMRT et prend en charge le séquençage du génome entier HiFi en dessous de 300 USD par échantillon à grande échelle, ce qui marque un seuil d'accessibilité important pour une adoption plus large des programmes. TruPath Genome d'Illumina montre également que les acteurs établis en lecture courte tentent de fidéliser leurs clients en ajoutant des informations longue portée sur le matériel existant plutôt que de céder cette demande aux spécialistes de la lecture longue. D'ici 2031, la combinaison technologique sur le marché du séquençage génique sera probablement moins unilatérale, car les laboratoires ayant besoin d'une résolution difficile des variants auront de meilleures raisons d'adopter ou d'ajouter une capacité de lecture longue.

Par Produit : Les Consommables Ancrent les Revenus Tandis que les Instruments Stimulent l'Expansion

Les consommables représentaient 52,79 % des revenus en 2025, ce qui montre à quel point le marché du séquençage génique dépend des achats récurrents plutôt que des ventes de capital ponctuelles. Les cellules de flux, les kits de réactifs et les produits de préparation de bibliothèques sont achetés à chaque exécution, de sorte que les revenus augmentent avec le débit même lorsque le placement des instruments ralentit. Ce schéma offre aux fournisseurs établis une base plus stable, car chaque instrument actif devient une source répétée de demande en consommables sur plusieurs années. Cela signifie également que la fidélisation des clients est aussi importante que l'acquisition de nouveaux clients, car la perte d'un compte de plateforme affecte un flux de revenus récurrents plutôt qu'une vente de produit unique. Le secteur du séquençage génique s'appuie donc sur la durabilité de la base installée, la commodité des flux de travail et la cohérence des tests pour protéger son plus grand pool de produits.

La taille du marché du séquençage génique pour les instruments de séquençage devrait se développer à un CAGR de 13,52 % de 2026 à 2031, à mesure que les laboratoires modernisent les anciens systèmes de paillasse et ajoutent des plateformes à plus haut débit pour les panels cliniques, les exomes et les génomes entiers. La demande d'instruments est également soutenue par la nécessité de rapprocher les tests des environnements cliniques décentralisés, où le délai d'exécution et le contrôle des échantillons sont plus importants. Néanmoins, la combinaison de revenus à long terme devrait pencher davantage vers les consommables, car les cycles de remplacement s'étendent sur plusieurs années tandis que les volumes d'exécution peuvent augmenter de manière plus continue. Cela explique pourquoi les fournisseurs associent les nouveaux lancements d'instruments à des changements de chimie, de logiciels et d'automatisation qui augmentent la valeur de chaque système installé plutôt que de s'appuyer uniquement sur les placements. Sur le marché du séquençage génique, les instruments ouvrent la porte, mais les consommables déterminent toujours la durabilité du modèle de revenus.

Par Application : Les Dépenses de Recherche Rebondissent Tandis que le Diagnostic Clinique se Consolide

Le diagnostic clinique représentait 42,39 % de la part du marché du séquençage génique en 2025, ce qui en fait le plus grand domaine d'application dans la combinaison de revenus actuelle. L'oncologie reste le principal centre de gravité au sein de ce segment, car la sélection des thérapies ciblées, le profilage génomique complet et la surveillance de la maladie résiduelle dépendent tous de flux de travail de séquençage fiables. La demande clinique tend également à être plus durable une fois que les voies de remboursement, de validation et de reporting sont établies dans un hôpital ou un laboratoire de référence. Cela donne à cette application une base opérationnelle plus solide que les travaux de recherche financés par des projets, même lorsque la demande de recherche est forte. Le marché du séquençage génique continue donc de tirer une grande partie de son poids de revenus actuel du diagnostic clinique, même si de nouveaux cas d'utilisation élargissent la combinaison d'applications.

La taille du marché du séquençage génique pour les applications de recherche et académiques devrait croître à un CAGR de 14,38 % jusqu'en 2031, à mesure que les programmes de génomique soutenus par les gouvernements et les travaux de génomique fonctionnelle retrouvent de l'élan. Le Programme de Recherche All of Us des NIH a rapporté en juin 2026 qu'il comprenait plus de 535 000 génomes entiers, près de 10 000 participants avec des données protéomiques et plus de 14 500 participants avec des séquences de génome entier en lecture longue, ce qui reflète l'échelle qui transite désormais par les réseaux de recherche publics. La génomique des populations évolue particulièrement rapidement en volume de données, car l'expansion des cohortes, la réanalyse et les couches multiomiques ajoutent toutes de nouvelles demandes de séquençage au fil du temps. La publication de Nature en 2025 sur le séquençage du génome entier de la Biobanque du Royaume-Uni a également montré que les systèmes de santé nationaux peuvent désormais effectuer des séquençages à une échelle qui élargit matériellement la découverte de génotypes exploitables lorsque les variants structuraux sont inclus. Sur le marché du séquençage génique, cela crée une position favorable pour les fournisseurs qui sécurisent tôt les nœuds des programmes nationaux, car ces sélections façonnent souvent l'utilisation des plateformes sur une période pluriannuelle.

Par Utilisateur Final : Les Hôpitaux Accélèrent l'Adoption Tandis que le Secteur Pharmaceutique Approfondit son Intégration

Les entreprises pharmaceutiques et biotechnologiques représentaient 36,14 % des dépenses des utilisateurs finaux en 2025, ce qui reflète à quel point le séquençage est profondément intégré dans la découverte de cibles, les travaux sur les biomarqueurs, la stratification des essais cliniques et la recherche translationnelle. Ces acheteurs adoptent souvent le séquençage plus tôt que les prestataires cliniques, car ils peuvent relier directement les données génomiques aux décisions de pipeline et aux calendriers de développement. Leur utilisation du marché du séquençage génique est également large, couvrant la science de la découverte, les opérations d'essais, les travaux de diagnostic compagnon et la priorisation du portefeuille. Cette ampleur maintient ce groupe important même si les utilisateurs finaux cliniques accélèrent plus rapidement. Cela donne également aux fournisseurs une raison de concevoir des offres qui s'alignent sur les flux de travail de recherche et développement réglementés ainsi que sur les besoins de reporting clinique.

La taille du marché du séquençage génique pour les hôpitaux et les laboratoires de diagnostic devrait augmenter à un CAGR de 15,63 % jusqu'en 2031, à mesure que les tests passent des environnements de référence centralisés vers des flux de travail cliniques plus internes. Illumina et SPT Labtech ont annoncé en février 2026 qu'ils développeraient une plateforme automatisée de préparation des échantillons pour les environnements de soins de santé décentralisés autour du MiSeq i100, qui avait atteint son 1 000e envoi, montrant comment les fournisseurs adaptent leurs produits pour une utilisation locale plus rapide. Ce changement permet aux hôpitaux de conserver une plus grande partie du parcours diagnostique et des économies associées, mais les oblige également à construire ou acquérir des capacités en bioinformatique et en interprétation. Un bilan des effectifs de 2025 a rapporté que seulement 5 629 conseillers en génétique certifiés servaient la population américaine et que 41 % des laboratoires signalaient une incapacité à pourvoir des postes de technologiste en génomique, ce qui met en évidence un goulot d'étranglement pratique dans le développement de l'adoption interne. Sur le marché du séquençage génique, les fournisseurs qui associent logiciels, automatisation et aide à la décision clinique aux instruments sont mieux placés pour aider les hôpitaux à surmonter cette contrainte de personnel.

Analyse Géographique

L'Amérique du Nord détenait 41,37 % de la part du marché du séquençage génique en 2025, ce qui lui a permis de rester le plus grand contributeur régional. Les États-Unis continuent de bénéficier d'une base de remboursement plus solide en oncologie, car la NCD 90.2 des CMS soutient les diagnostics compagnons de séquençage de nouvelle génération approuvés ou autorisés pour les patients atteints de cancers avancés. Cette structure de couverture soutient l'investissement dans des flux de travail de séquençage clinique validés dans les centres de cancérologie, les laboratoires hospitaliers et les réseaux de référence. Le programme Medicaid de Floride a également activé en 2025 le remboursement du séquençage rapide du génome entier à 2 716,9 USD par test, ce qui montre que le séquençage clinique du génome entier s'étend aux cas d'utilisation de maladies rares néonatales et pédiatriques au niveau des États. Le Canada et le Mexique restent des contributeurs plus modestes au sein de la région, mais des seuils de coûts plus bas et un accès plus large aux maladies rares contribuent à élargir le marché du séquençage génique au-delà des États-Unis.

L'Europe est restée le deuxième bloc régional en 2025, l'Allemagne, le Royaume-Uni et la France contribuant à la majeure partie des revenus régionaux. Le Royaume-Uni dispose d'une base opérationnelle fonctionnelle grâce à Genomics England et au Service de Médecine Génomique du NHS, ce qui offre au séquençage du génome entier une voie plus claire dans les soins des maladies rares et du cancer. Le système d'assurance maladie légale allemand a également approfondi son soutien au profilage génomique complet en oncologie, ce qui aide le séquençage à se développer au-delà des centres académiques. La croissance de la région est encore modérée par les exigences de résidence et de transfert des données imposées par le RGPD, qui augmentent les coûts d'infrastructure et rendent plus difficile pour les petits laboratoires de correspondre à la résilience opérationnelle des grands fournisseurs de plateformes.

L'Asie-Pacifique devrait se développer à un CAGR de 14,53 % jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide sur le marché du séquençage génique. L'environnement concurrentiel en Chine est reconfiguré par un positionnement agressif des plateformes nationales et un contrôle plus strict de la participation étrangère aux données génomiques. MGI Tech a annoncé en mars 2026 l'acquisition de STOmics et CycloneSEQ, ce qui a élargi sa couverture au séquençage en lecture courte, au séquençage nanopore en lecture longue et à l'omique spatiale au sein d'un seul portefeuille. La Corée du Sud renforce également ses capacités en lecture longue et en génome de référence, tandis que les efforts de cartographie du génome de l'Inde soutiennent une demande soutenue en instruments et consommables sur plusieurs années. Le Moyen-Orient et l'Afrique et l'Amérique du Sud en sont encore à des stades précoces, mais les dépenses en infrastructure génomique dans les marchés du GCC et l'expansion des réseaux de séquençage clinique au Brésil créent des points d'entrée identifiables pour le marché du séquençage génique.

Paysage Concurrentiel

Le marché du séquençage génique reste oligopolistique dans le séquençage clinique à haut débit, même si les niches adjacentes deviennent plus encombrées. Illumina continue de détenir une part estimée supérieure à 70 % dans le séquençage en lecture courte à haut débit, soutenu par sa profondeur de validation clinique, son écosystème bioinformatique DRAGEN et sa large base installée NovaSeq X. Cette position donne à l'entreprise une forte emprise sur les flux de travail existants, mais l'expose également aux concurrents qui ciblent des coûts par exécution plus bas ou des types de données différenciés. La vente par PacBio en février 2026 de ses actifs de séquençage en lecture courte à Illumina pour 48,1 millions USD montre une division plus claire dans la direction stratégique, PacBio se concentrant sur le séquençage en lecture longue à haute précision tandis qu'Illumina approfondit ses capacités en lecture courte et hybrides. Sur le marché du séquençage génique, cela signifie que les plus grands acteurs ne se disputent plus uniquement le leadership en débit ; ils décident également quels types de données et quelles positions dans les flux de travail ils souhaitent détenir.

Le marché du séquençage génique ouvre également un espace concurrentiel dans les cas d'utilisation portables, le séquençage à très faible apport et les flux de travail multimodaux qui combinent le séquençage avec d'autres couches omiques. Le lancement par Illumina en février 2026 de TruPath Genome est un exemple de mouvement défensif qui protège sa base installée en ajoutant des informations génomiques longue portée sur les systèmes NovaSeq X existants plutôt que de forcer les clients vers une nouvelle classe de plateforme. La chimie SPRQ-Nx de PacBio en est un autre exemple, car elle réduit l'économie de la lecture longue et rend la proposition de l'entreprise plus pratique pour des programmes cliniques ou de population à plus grande échelle. L'acquisition par MGI Tech en 2026 de STOmics et CycloneSEQ pointe vers une troisième stratégie, où des capacités intégrées en lecture courte, nanopore et spatiales sont utilisées pour rendre un fournisseur plus difficile à déloger sur un ensemble omique plus large. Ces mouvements montrent que le marché du séquençage génique est encore concentré au cœur, mais que la concurrence s'élargit autour de l'étendue des flux de travail et de la capacité à combiner des types de données au sein d'une seule relation client.

Leaders du Secteur du Séquençage Génique

Agilent Technologies, Inc.

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

Danaher Corporation

F. Hoffmann-La Roche Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : Bifrost Biosystems a signé un accord de fourniture avec Illumina pour accéder à la chimie de séquençage pour sa plateforme de criblage optique en pool, reflétant le rôle croissant des partenariats de séquençage spécifiques aux applications dans l'extension de la portée des écosystèmes de réactifs établis au-delà des laboratoires de génomique de base.

- Juin 2026 : Le Programme de Recherche All of Us des NIH est devenu la plus grande base de données intégrée de génomique et de santé au monde, avec des données provenant de plus de 747 000 participants, dont plus de 535 000 séquences de génome entier liées à des dossiers médicaux électroniques, disponibles pour les chercheurs sans frais, ainsi que la première publication de données multiomiques du programme, comprenant le séquençage de l'ARN de près de 9 000 participants et le séquençage du génome entier en lecture longue de plus de 14 500 participants.

- Avril 2026 : Illumina a lancé DRAGEN v4.5, élargissant sa suite logicielle de bioinformatique avec une détection améliorée des variants dans les régions génomiques complexes, une représentation élargie du pangénome et un support analytique natif pour les données TruPath Genome.

- Mars 2026 : MGI Tech a annoncé l'acquisition de STOmics et CycloneSEQ auprès du Groupe BGI, positionnant MGI comme un fabricant proposant un séquençage intégré en lecture courte, un séquençage nanopore en lecture longue, une intelligence de laboratoire générative et une omique spatiale au sein d'un seul portefeuille.

Périmètre du Rapport sur le Marché Mondial du Séquençage Génique

Selon le périmètre du rapport, le séquençage génique est le processus de laboratoire consistant à déterminer l'ordre exact des bases nucléotidiques au sein d'un gène spécifique, révélant son plan génétique complet. Il utilise des technologies telles que le séquençage de Sanger et le séquençage de nouvelle génération (SGN) pour décoder l'ADN avec une grande précision. Cela permet aux chercheurs et aux cliniciens d'identifier des mutations, des variants associés à des maladies et des régions fonctionnelles au sein des gènes, soutenant le diagnostic, la médecine personnalisée et la recherche génétique.

Le marché du séquençage génique est segmenté par type de technologie, produit, application, utilisateur final et géographie. Par type de technologie, le marché est segmenté en séquençage de nouvelle génération (SGN), séquençage de Sanger, séquençage de troisième génération et autres. Par produit, le marché est segmenté en instruments de séquençage, consommables et autres. Par application, le marché est segmenté en diagnostic clinique, applications de recherche et académiques, découverte et développement de médicaments, génomique des populations et autres. Par utilisateur final, le marché est segmenté en hôpitaux et laboratoires de diagnostic, entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche et autres. Le segment géographique est en outre divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Séquençage de Nouvelle Génération (SGN) |

| Séquençage de Sanger |

| Séquençage de Troisième Génération |

| Autres |

| Instruments de Séquençage |

| Consommables |

| Autres |

| Diagnostic Clinique |

| Applications de Recherche et Académiques |

| Découverte et Développement de Médicaments |

| Génomique des Populations |

| Autres |

| Hôpitaux et Laboratoires de Diagnostic |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Technologie | Séquençage de Nouvelle Génération (SGN) | |

| Séquençage de Sanger | ||

| Séquençage de Troisième Génération | ||

| Autres | ||

| Par Produit | Instruments de Séquençage | |

| Consommables | ||

| Autres | ||

| Par Application | Diagnostic Clinique | |

| Applications de Recherche et Académiques | ||

| Découverte et Développement de Médicaments | ||

| Génomique des Populations | ||

| Autres | ||

| Par Utilisateur Final | Hôpitaux et Laboratoires de Diagnostic | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives actuelles pour le séquençage génique jusqu'en 2031 ?

Le séquençage de nouvelle génération a dominé avec une part de revenus de 68,57 % en 2025, car il bénéficie de la validation clinique la plus approfondie, de la base installée la plus large et de l'écosystème de réactifs le plus établi.

Quelle partie de l'activité génère le plus de revenus récurrents ?

Les consommables détenaient une part de 52,79 % en 2025, ce qui montre que les achats répétés de cellules de flux, de réactifs et de kits de préparation de bibliothèques restent le principal ancrage des revenus.

Pourquoi le séquençage en lecture longue gagne-t-il du terrain ?

Les plateformes en lecture longue gagnent en adoption car elles améliorent la détection des variants structuraux, l'analyse des régions répétitives et le diagnostic des maladies rares non résolues, le séquençage de troisième génération devant croître à un CAGR de 12,96 % jusqu'en 2031.

Quels utilisateurs finaux se développent le plus rapidement ?

Les hôpitaux et les laboratoires de diagnostic devraient croître à un CAGR de 15,63 % jusqu'en 2031, à mesure que le séquençage s'intègre dans des flux de travail cliniques internes plus nombreux, soutenus par l'automatisation et des panels standardisés.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un CAGR de 14,53 % jusqu'en 2031, à mesure que le développement des plateformes nationales, les initiatives génomiques nationales et les projets de référence en lecture longue ajoutent une demande de séquençage pluriannuelle.

Dernière mise à jour de la page le: