Taille et part de marché des huiles moteur automobiles du Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

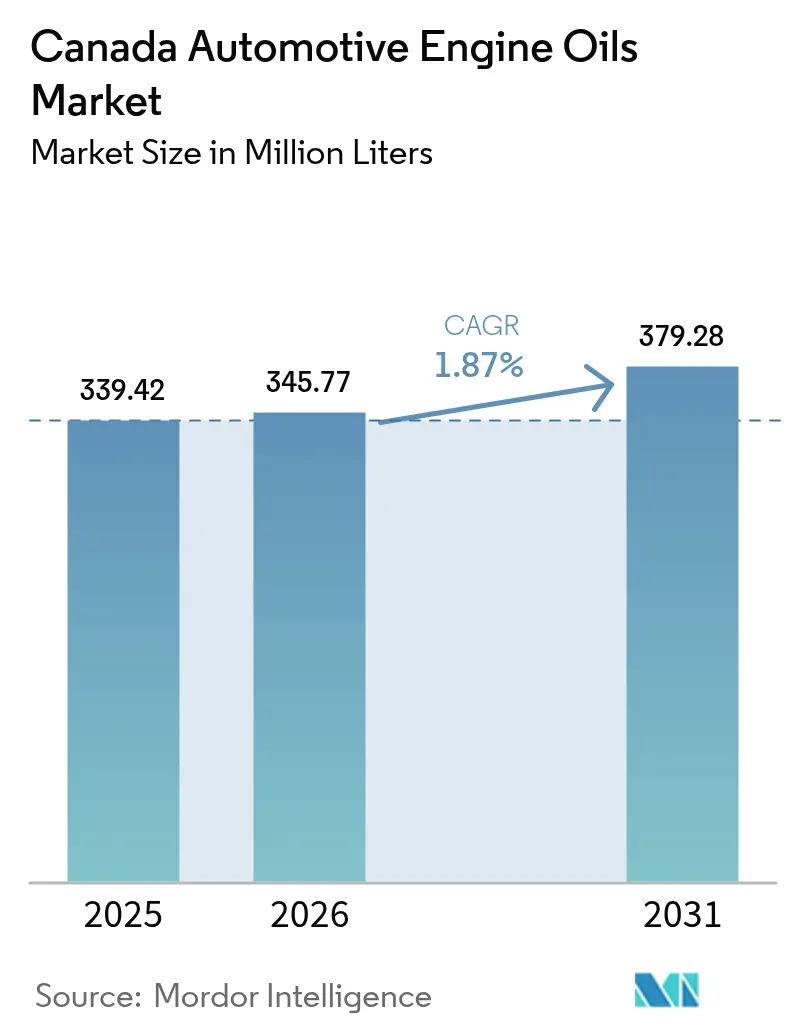

| Taille du marché de l'année de base (2025) | 339.42 Millions de litres |

| Volume du Marché (2026) | 345.77 Millions de litres |

| Volume du Marché (2031) | 379.28 Millions de litres |

| Taux de croissance (2026 - 2031) | 1.87% CAGR |

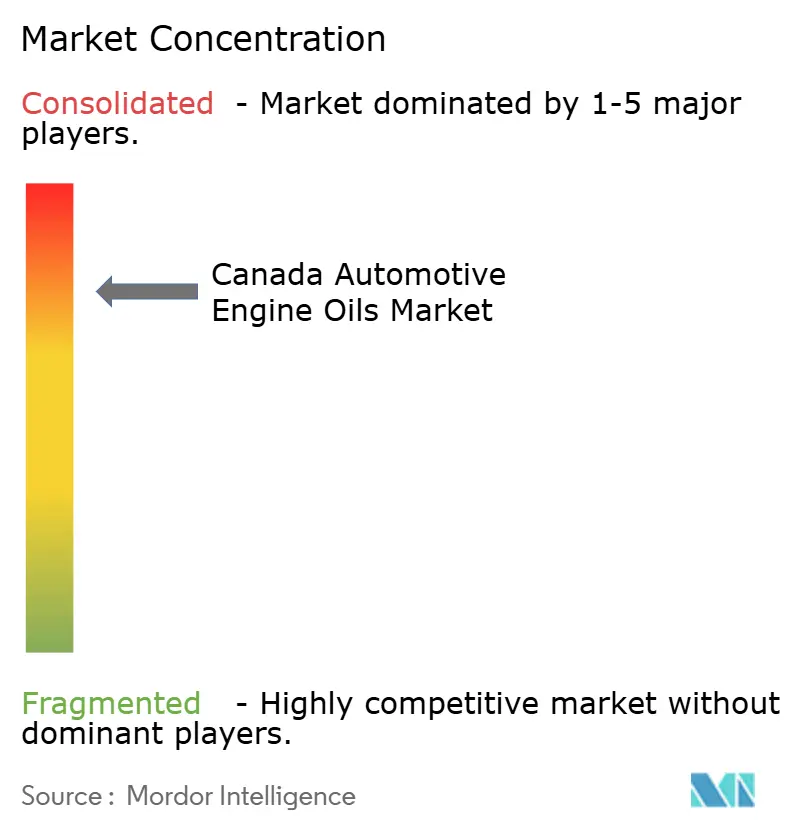

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles du Canada par Mordor Intelligence

La taille du marché des huiles moteur automobiles du Canada devrait croître de 339,42 millions de litres en 2025 à 345,77 millions de litres en 2026, et les prévisions indiquent qu'il atteindra 379,28 millions de litres d'ici 2031, à un CAGR de 1,87 % sur la période 2026-2031. La demande croissante de grades synthétiques à faible viscosité, la résilience de l'activité des véhicules lourds et les exigences de viscosité liées au climat soutiennent l'expansion mesurée du marché des huiles moteur automobiles du Canada. Alors que l'électrification commence à éroder la consommation de lubrifiants aux États-Unis et au Mexique, le climat plus froid du Canada, l'âge moyen plus élevé du parc automobile et l'étendue des corridors d'extraction de ressources ralentissent l'effet de substitution. Les fournisseurs multinationaux augmentent leur capacité de production synthétique pour répondre aux Règlements sur les combustibles propres qui favorisent les formulations 0W-20 et 5W-20. Parallèlement, la croissance du commerce électronique pousse les flottes commerciales légères à opérer dans des cycles urbains de démarrage-arrêt qui élèvent les niveaux de stress des huiles et accélèrent la fréquence de remplissage, compensant partiellement le volume perdu en raison de l'adoption des véhicules électriques à passagers. La dynamique concurrentielle reste façonnée par des grands acteurs intégrés verticalement qui exploitent l'accès en amont au pétrole brut de l'Alberta, la présence de raffineries en Ontario et au Québec, et des empreintes commerciales à l'échelle nationale, maintenant une forte visibilité de marque et des économies d'échelle.

Principaux enseignements du rapport

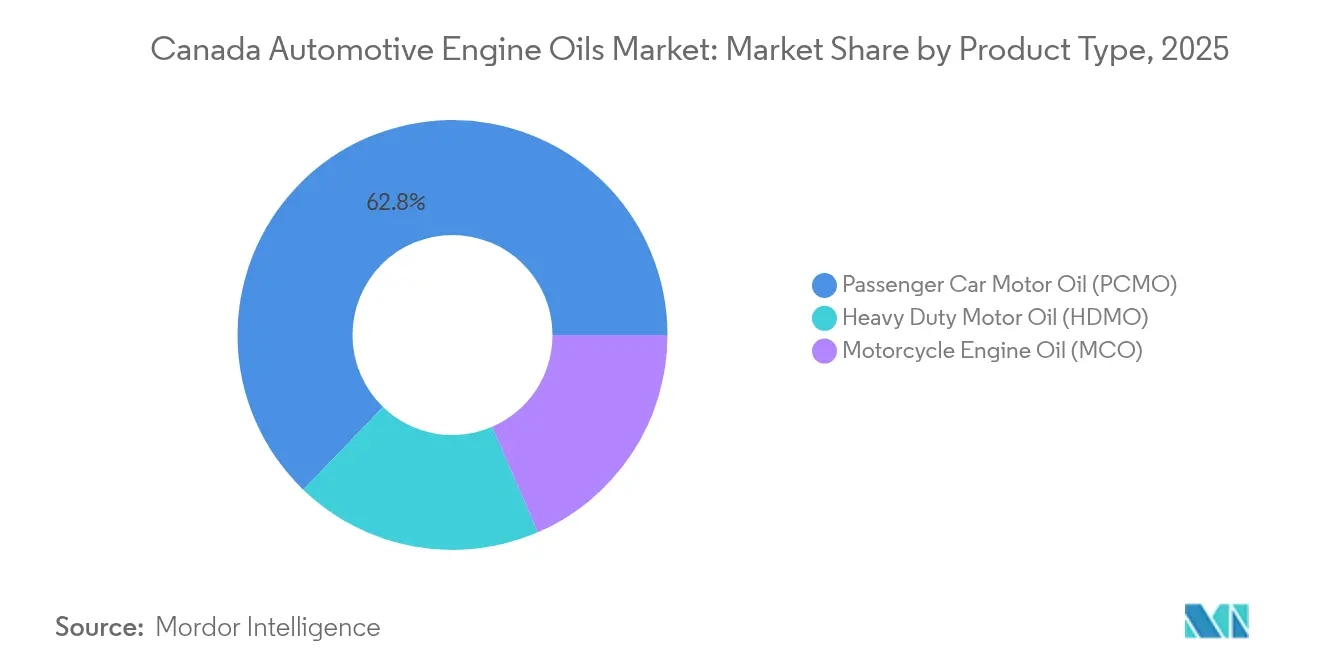

- Par type de produit, l'huile moteur pour voitures particulières représentait une part de 62,78 % de la taille du marché des huiles moteur automobiles du Canada en 2025, tandis que l'huile moteur pour véhicules lourds devrait progresser à un CAGR de 2,02 % jusqu'en 2031.

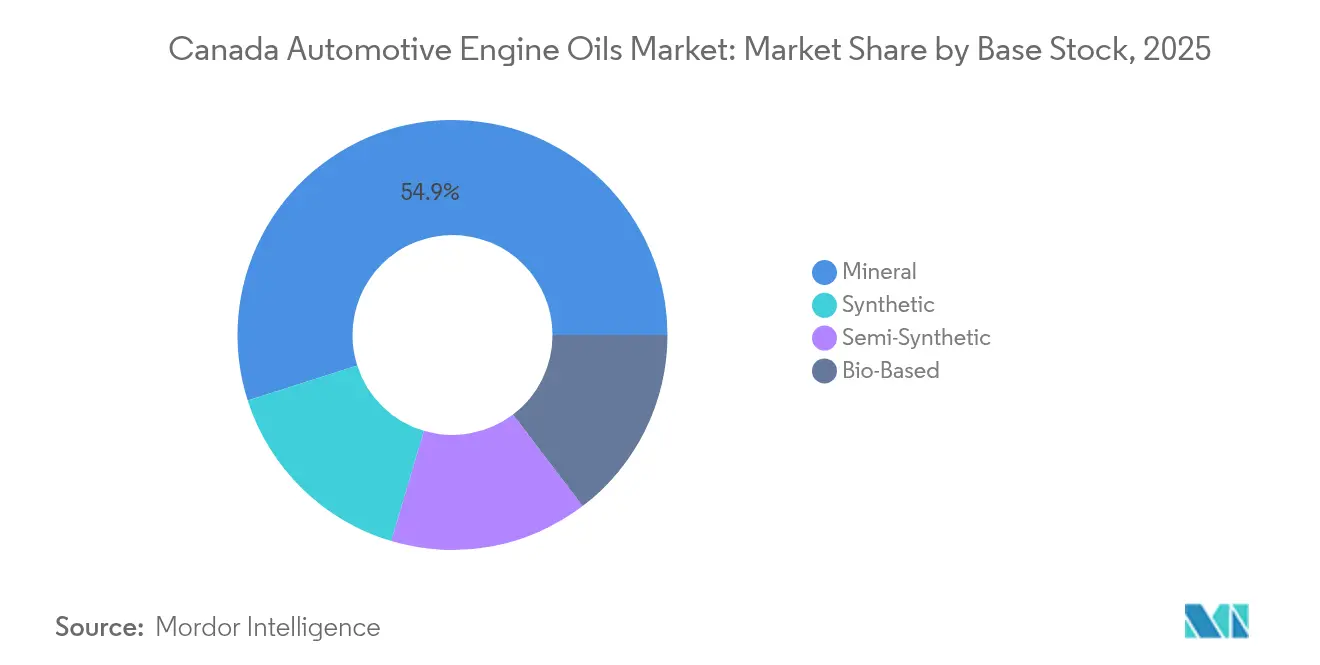

- Par stock de base, les huiles minérales détenaient 54,92 % de la part de marché des huiles moteur automobiles du Canada en 2025, tandis que les grades synthétiques devraient se développer à un CAGR de 2,14 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles du Canada

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide des flottes de livraison du dernier kilomètre | +0.40% | National, concentré dans les zones métropolitaines de Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Essor des véhicules des plateformes de covoiturage et des accords de service en volume | +0.30% | Centres urbains, en expansion vers les villes de taille intermédiaire | Court terme (≤ 2 ans) |

| Durcissement des normes d'émissions CO₂ / équivalent Euro 6 favorisant les synthétiques premium | +0.20% | National, avec adoption précoce en Colombie-Britannique, en Ontario | Long terme (≥ 4 ans) |

| Intervalles de vidange prolongés imposés par les équipementiers augmentant la valeur par remplissage | +0.10% | National, porté par les segments de véhicules premium | Moyen terme (2-4 ans) |

| Culture des passionnés de motocyclettes stimulant les huiles haute performance | +0.10% | Régional, plus fort en Alberta, en Colombie-Britannique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide des flottes de livraison du dernier kilomètre

Les immatriculations de véhicules commerciaux ont augmenté de 8,3 % en 2024, et une grande partie de cette hausse provenait de fourgonnettes légères desservant l'exécution des commandes de commerce électronique[1]Statistique Canada, "Immatriculations de véhicules à moteur," statcan.gc.ca . Chaque véhicule de cette catégorie subit de fréquents démarrages à froid, des ralentis prolongés et une circulation dense avec de nombreux arrêts et redémarrages qui dégradent rapidement les huiles conventionnelles. Les gestionnaires de flotte prescrivent désormais des formulations semi-synthétiques ou entièrement synthétiques pour maintenir la viscosité à des températures de carter élevées et pour garantir la conformité aux garanties sur des flottes à marques multiples. L'activité concentrée à Toronto, Vancouver et Montréal génère des pics localisés de demande de lubrifiants que les grossistes doivent satisfaire avec des programmes de stocks flexibles. Le marché des huiles moteur automobiles du Canada en bénéficie, car ces flottes privilégient des vidanges de 10 000 km ou moins malgré les recommandations des équipementiers, optant pour une maintenance préventive afin de réduire les temps d'arrêt. Les fournisseurs qui associent la surveillance de l'huile basée sur la télématique aux contrats de livraison en vrac renforcent la fidélisation à long terme des clients dans ce créneau à croissance rapide.

Essor des véhicules des plateformes de covoiturage et des accords de service en volume

Uber et d'autres plateformes de mobilité ont formalisé des accords de maintenance de flotte en 2024 permettant aux opérateurs d'acheter des synthétiques premium à des tarifs négociés. Les véhicules de covoiturage typiques accumulent plus de 200 000 km annuellement, stimulant la pénétration des huiles synthétiques car les plateformes imposent des indicateurs stricts de disponibilité des véhicules. Ces canaux B2B captent désormais une part significative du volume urbain d'huile moteur pour voitures particulières qui transitait auparavant par les centres de vidange rapide. La concentration de la demande dans les grandes zones métropolitaines permet aux fournisseurs de planifier des livraisons en tournée et de réduire les coûts logistiques du dernier kilomètre. Le marché des huiles moteur automobiles du Canada enregistre ainsi des prix de vente moyens plus élevés même si le kilométrage global des voitures particulières plafonne. Les nouveaux entrants qui ne disposent pas de relations B2B sont confrontés à une ascension plus difficile, car les coûts de changement de marque ont diminué pour les gestionnaires de flotte qui achètent sur la base du coût total de possession plutôt que du prix unitaire seul.

Durcissement des normes d'émissions CO₂ / équivalent Euro 6 favorisant les synthétiques premium

Les Règlements sur les combustibles propres imposent des réductions progressives de l'intensité carbone qui poussent les constructeurs automobiles vers des moteurs calibrés pour des huiles plus légères. Les manuels d'entretien des équipementiers prescrivent de plus en plus des synthétiques 0W-20 et 5W-20 avec des huiles de base à indice de viscosité élevé qui minimisent la traînée hydrodynamique. Les huiles minérales échouent souvent aux simulations de démarrage à froid à -30 °C, fréquentes dans les provinces des Prairies, ce qui force une migration vers des stocks de Groupe III ou de Groupe IV. Les provinces qui appliquent des taxes provinciales sur le carbone aux émissions à l'échappement ont accéléré l'adoption, la Colombie-Britannique étant en tête grâce à ses crédits agressifs pour les véhicules zéro émission. À mesure que la réduction de la cylindrée et la turbocompression se généralisent, les spécialistes en formulation intègrent des modificateurs de viscosité stables au cisaillement et des additifs à faible teneur en cendres sulfatées, phosphore et soufre pour protéger les dispositifs de post-traitement. Le virage réglementaire vers les synthétiques soutient le volume même lorsque les intervalles de vidange s'allongent, maintenant la résilience des revenus pour le marché des huiles moteur automobiles du Canada.

Intervalles de vidange prolongés imposés par les équipementiers augmentant la valeur par remplissage

Le bulletin de Ford de 2024 a fait passer les vidanges programmées pour certains modèles de 8 000 km à 16 000 km, sous réserve de l'utilisation de synthétiques certifiés. Cette tactique transfère les coûts de maintenance courante aux consommateurs, mais elle augmente également la valeur par remplissage, car les synthétiques intégraux commandent des primes de prix de 40 à 60 % par rapport aux alternatives minérales. Les flottes gagnent en productivité grâce à moins d'arrêts de service, mais les spécialistes en lubrifiants compensent la diminution des litres par des marges plus élevées. Les fabricants d'additifs investissent dans des chimies au bore et au molybdène qui assurent la rétention de l'indice de basicité totale sur des cycles plus longs. Le marché des huiles moteur automobiles du Canada s'oriente donc vers des références à haute valeur ajoutée, protégeant les fournisseurs de l'attrition de volume liée à l'électrification. Les vidanges prolongées stimulent également les tableaux de bord numériques de gestion de flotte qui prédisent le moment optimal de vidange, créant des opportunités de revenus centrées sur les données pour les prestataires de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Consolidation de la mobilité partagée réduisant le kilométrage des voitures particulières | -0.20% | Centres urbains, notamment Toronto, Vancouver, Montréal | Moyen terme (2-4 ans) |

| Lubrifiants importés en parallèle érodant les volumes des marques établies | -0.10% | Régions frontalières, canaux de vente en ligne | Court terme (≤ 2 ans) |

| Allongement des intervalles de vidange réduisant la fréquence des entretiens | -0.10% | National, accéléré par les mandats des équipementiers | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consolidation de la mobilité partagée réduisant le kilométrage des voitures particulières

La possession de véhicules par ménage a plafonné à 1,4 véhicule en 2024, les ménages urbains ayant opté pour des abonnements d'autopartage[2]OCDE, "Choix de transport des ménages et politique climatique," oecd.org. Chaque unité partagée enregistre un kilométrage annuel plus élevé, mais le volume total kilométrique national diminue à mesure que les véhicules particuliers redondants quittent la route. Le marché des huiles moteur automobiles du Canada perd des transactions commerciales conventionnelles car les dépôts professionnels de flotte entretiennent ces véhicules partagés et adoptent souvent des synthétiques à vidanges prolongées. Les investissements municipaux dans le transport multimodal et les zones zéro émission approfondiront cette tendance d'ici 2027. Les fournisseurs réagissent en réorientant leurs budgets promotionnels des canaux grand public vers la gestion des comptes de flotte, mais la notoriété de marque auprès des automobilistes individuels diminue, rendant la fidélisation future plus difficile si la possession de véhicules rebondit.

Lubrifiants importés en parallèle érodant les volumes des marques établies

Les importations parallèles via les sites de commerce électronique ont augmenté en 2024, les fluctuations de change ayant élargi l'écart de prix entre les rayons américains et canadiens. Les canaux non officiels proposent des produits de marque avec des remises de 20 à 30 %, sous-coupant les distributeurs agréés. Les clauses de garantie bloquent rarement ces huiles car elles répondent aux labels API et ILSAC, de sorte que les consommateurs sensibles aux prix qui font eux-mêmes leur entretien les adoptent volontiers. Le marché des huiles moteur automobiles du Canada subit ainsi une pression à la baisse des prix même dans les catégories premium. Les autorités réglementaires examinent l'application de la conformité des étiquettes, mais contrôler des milliers de petits colis est difficile. Les fournisseurs agréés ripostent avec l'authentification par code QR et des programmes de fidélité, mais le fossé concurrentiel continue de se réduire dans les régions proches de la frontière américaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les flottes commerciales stimulent la dynamique de l'huile moteur pour véhicules lourds

L'huile moteur pour véhicules lourds représentait une base plus petite mais devrait croître à un CAGR de 2,02 % jusqu'en 2031 sur le marché des huiles moteur automobiles du Canada. L'extraction de ressources en Alberta, en Saskatchewan et en Colombie-Britannique expose les moteurs à des particules abrasives et à des variations de température de 40 °C, obligeant les opérateurs à spécifier des synthétiques à indice de basicité totale élevé. Les équipementiers approuvent les formulations CK-4 10W-30 qui promettent des gains de rendement énergétique de 3 %, un avantage qui résonne lorsque les coûts du diesel grimpent. Des essais en flotte montrent que des vidanges de 20 000 km sont réalisables dans le cadre de programmes d'analyse d'huile, réduisant les arrêts de service dans les sites miniers éloignés. Parmi les transporteurs routiers, la congestion aux frontières et les longs temps de ralenti augmentent les niveaux de suie, rendant une détergence premium essentielle. Les fournisseurs proposant des kits de prélèvement d'échantillons en laboratoire de terrain améliorent la perception de la valeur et sécurisent les renouvellements de contrats.

L'huile moteur pour voitures particulières a conservé une part dominante de 62,78 % de la taille du marché des huiles moteur automobiles du Canada en 2025. Cependant, la croissance se modère à mesure que les voitures électriques grignottent la part des moteurs à combustion interne dans les centres urbains. Les véhicules à moteur à combustion interne restants vieillissent, avec un âge médian de 10,6 ans, ce qui soutient la demande de formulations 5W-30 pour kilométrage élevé qui gonflent les joints et contrent les fuites par le piston. Pourtant, la pression des équipementiers pour les synthétiques 0W-20 dans les nouveaux modèles modifie le mix, augmentant les revenus par litre. Les chaînes de vidange rapide s'adaptent en promouvant des mises à niveau synthétiques associées à des filtres d'habitacle et des rotations de pneus pour maintenir la valeur du ticket stable. Les amateurs de tout-terrain récréatif et les passionnés de performance maintiennent la demande de grades de niche 5W-50 et 10W-60 qui offrent des marges premium.

L'huile moteur pour motocyclettes reste un créneau restreint mais à haute valeur ajoutée sur le marché des huiles moteur automobiles du Canada. Les motocyclistes saisonniers en Alberta et en Colombie-Britannique privilégient les synthétiques riches en esters qui résistent au cisaillement dans les transmissions à carter commun, et la demande culmine entre avril et juillet. Les concessionnaires de sports motorisés stockent des références en petits contenants avec des rendements attrayants en dollars par litre, bien que le volume total en litres soit modeste. Le partenariat de LIQUI MOLY avec Parts Canada élargit sa présence en rayon dans 1 200 points de vente et illustre l'opportunité pour les formulateurs spécialisés de se tailler des micro-segments rentables.

Par stock de base : le leadership des synthétiques se renforce

Les formulations synthétiques devraient afficher un CAGR de 2,14 % jusqu'en 2031, surpassant toutes les autres catégories de stock de base sur le marché des huiles moteur automobiles du Canada. Les stocks de Groupe III et de Groupe IV offrent des points d'écoulement inférieurs à -40 °C, un attribut critique pour des démarrages fiables lors des hivers des Prairies. Les primes de prix se réduisent à mesure que les multinationales augmentent leur capacité — l'expansion de 15 millions de CAD de Shell à Sarnia en étant un exemple de premier plan — comprimant l'économie unitaire des mélanges minéraux conventionnels. Les calculs du coût total de possession des flottes favorisent les synthétiques une fois que les intervalles de vidange dépassent 12 000 km, basculant les politiques d'approvisionnement même parmi les petits opérateurs soucieux des coûts.

Les huiles minérales détenaient encore 54,92 % de la part de marché des huiles moteur automobiles du Canada en 2025, reflétant des habitudes ancrées parmi les propriétaires de véhicules anciens construits avant 2015. Les consommateurs bricoleurs achetant des bidons de 4 litres dans les grandes surfaces restent fidèles à l'huile conventionnelle 5W-30 de grade SN qui répond à la couverture de garantie minimale au coût initial le plus bas. Cependant, les normes de volatilité et de démarrage à froid renforcées sous ILSAC GF-6 rendent plus difficile pour les formulations minérales de rester conformes sans des additifs coûteux. Les mélanges semi-synthétiques émergent comme une solution de compromis, capturant les automobilistes progressant dans la courbe de qualité tout en atténuant le choc du prix.

Les lubrifiants biosourcés restent naissants, limités à des déploiements pilotes dans les flottes municipales qui cherchent à réduire leurs émissions de portée 3. L'acquisition d'Interlube par Earth Alive la positionne pour développer des fluides hydrauliques biodégradables, mais les volumes de carter automobiles resteront faibles jusqu'à ce que les obstacles liés à la stabilité à l'oxydation selon les normes ASTM soient surmontés. Néanmoins, les Règlements sur les combustibles propres attribuent une valeur carbone aux émissions du cycle de vie, de sorte que les premiers adoptants pourraient bénéficier d'un soutien sous forme de subventions et sécuriser des avantages futurs si les incitations politiques se renforcent.

Analyse géographique

L'Ontario et le Québec représentent ensemble plus de la moitié de la demande nationale de lubrifiants en volume, aidés par 18,2 millions de véhicules immatriculés et des réseaux denses de concessionnaires qui garantissent la disponibilité des produits. Le couloir d'assemblage automobile de l'Ontario génère des besoins de remplissage en usine des équipementiers pour les véhicules destinés à l'exportation, soutenant un apport stable de synthétiques 0W-20. Le climat hivernal du Québec pousse les détaillants à stocker des grades à indice de viscosité plus élevé qui s'écoulent à -35 °C, favorisant un mix synthétique supérieur à la moyenne. Les stratégies d'électrification urbaine à Toronto et à Montréal freineront la croissance, mais les flottes de fourgonnettes de livraison du dernier kilomètre regroupées autour des centres de distribution suburbains maintiennent la consommation de base.

L'Ouest canadien fournit les litres incrémentiels les plus rapides au marché des huiles moteur automobiles du Canada. Les camions de transport des sables bitumineux de l'Alberta utilisent des huiles moteur pour véhicules lourds 5W-40 avec des packages dispersants avancés qui maintiennent la viscosité sous une charge de suie sévère. Les secteurs de la foresterie et des mines de la Colombie-Britannique s'appuient sur des équipements de fracturation hydraulique et d'exploitation forestière qui nécessitent des additifs à haute pression. La culture des véhicules récréatifs soutient des ventes robustes d'huiles pour motocyclettes et VTT, surtout lors du dégel printanier lorsque l'accès aux pistes hors route s'ouvre. Les fournisseurs font face à des obstacles logistiques pour acheminer les stocks vers les villes nordiques éloignées, de sorte que les expéditions en vrac par rail vers les terminaux d'Edmonton et de Calgary sont suivies d'une redistribution par camion-citerne routier.

Le Canada atlantique enregistre une demande modeste mais stable. Son parc automobile plus ancien penche vers les huiles minérales, et les hivers avec embruns salins réduisent la durée de vie des véhicules, maintenant la technologie moyenne des moteurs datée. Les coûts de distribution dans les communautés côtières dispersées élèvent les prix en rayon, poussant certains consommateurs vers des achats en ligne transfrontaliers qui alimentent le canal des importations parallèles. Néanmoins, les flottes de pêche commerciale testent de plus en plus des huiles de transmission biodégradables dans le cadre de programmes de subventions fédéraux, ce qui indique un rôle potentiel de premier adoptant pour les lubrifiants de carter biosourcés si les obstacles techniques sont surmontés.

Paysage concurrentiel

Le marché des huiles moteur automobiles du Canada présente une concentration consolidée. Les avantages d'échelle garantissent un approvisionnement stable en matières premières, permettant aux grands acteurs d'amortir la R&D en additifs sur de plus grands volumes et de maintenir des promotions de prix agressives. Les marques de distributeur sourcent les huiles de base sur le marché au comptant et externalisent le mélange, limitant leur capacité à correspondre à des formulations spécifiques aux équipementiers ou à sécuriser des accords de remplissage en usine.

La transformation numérique remodèle le pouvoir des canaux de distribution. Les chaînes de vidange rapide déploient des applications par abonnement qui recommandent des fenêtres d'entretien basées sur des données télématiques, fidélisant les clients dans des écosystèmes de marque. Les plateformes B2B négocient des contrats d'approvisionnement pluriannuels avec des flottes de covoiturage ou de livraison de colis, en regroupant les services de lubrifiants, de filtres et de diagnostic. Les grands acteurs capables de garantir des livraisons en juste-à-temps aux dépôts urbains à des tarifs compétitifs gagnent des parts de marché, tandis que les petits formulateurs régionaux se tournent vers des produits de niche tels que des formules riches en zinc pour voitures anciennes ou des huiles hydrauliques biodégradables.

L'axe d'innovation se concentre sur des synthétiques à viscosité réduite capables de répondre aux normes GF-7 et API SP+ qui seront déployées avant 2030. Les entreprises investissent dans des agents anti-usure à base de molybdène et des détergents riches en calcium pour protéger les filtres à particules d'essence turbocompressés. La plateforme de guide numérique de Petro-Canada simplifie la sélection de viscosité pour les gestionnaires de flotte confrontés à des problèmes de gélification hivernale, renforçant la fidélisation des clients. Castrol, Valvoline et Mobil s'appuient sur des partenariats avec la grande distribution pour promouvoir les conditionnements 0W-20 dans les grandes surfaces, renforçant la valeur de leur marque même si le volume global des voitures particulières diminue légèrement.

Principaux acteurs du secteur des huiles moteur automobiles du Canada

BP p.l.c.

HF Sinclair Corporation (Petro-Canada lubricants)

Imperial Oil Limited

Shell Plc

Saudi Arabian Oil Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Dans le cadre d'une démarche visant à s'aligner sur les derniers critères de performance ILSAC GF-7 et API SQ pour les huiles moteur de voitures particulières, Petro-Canada Lubricants a lancé sa gamme de produits SUPREME rénovée. Ce lancement présente des lubrifiants reformulés, une nouvelle nomenclature et un emballage accrocheur.

- Avril 2025 : TotalEnergies Marketing Canada Inc., un acteur de la technologie de lubrification automobile au Canada, a annoncé sa transition des huiles moteur à base minérale vers des huiles moteur synthétiques.

Périmètre du rapport sur le marché des huiles moteur automobiles du Canada

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades | |

| Huile moteur pour véhicules lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades | |

| Huile moteur pour motocyclettes (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monograde | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Huile moteur pour véhicules lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Huile moteur pour motocyclettes (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monograde | ||

| Autres grades | ||

| Par stock de base | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des huiles moteur automobiles du Canada en 2026 ?

La taille du marché des huiles moteur automobiles du Canada a atteint 345,77 millions de litres en 2026.

Quel CAGR est attendu pour les huiles moteur au Canada jusqu'en 2031 ?

La demande devrait croître à un CAGR de 1,87 %, portant le volume à 379,28 millions de litres d'ici 2031.

Quel segment connaît la croissance la plus rapide dans les huiles moteur canadiennes ?

L'huile moteur pour véhicules lourds mène la croissance avec un CAGR de 2,02 %, alimenté par l'activité dans les ressources naturelles et le fret.

Pourquoi les huiles synthétiques gagnent-elles des parts de marché au Canada ?

Les Règlements sur les combustibles propres, les performances par temps froid et les mandats d'intervalles de vidange prolongés des équipementiers stimulent l'adoption des synthétiques à faible viscosité.

Quelles provinces consomment le plus d'huiles moteur ?

L'Ontario et le Québec représentent ensemble plus de la moitié de la demande nationale en raison de leurs grands parcs automobiles et de leurs bases industrielles.

Comment les flottes de covoiturage affectent-elles les ventes de lubrifiants ?

Les accords d'achat en volume avec les plateformes de mobilité transfèrent le volume vers les canaux B2B et augmentent le mix synthétique, accroissant la valeur par litre malgré moins de transactions au détail.

Dernière mise à jour de la page le: