Taille et part du marché des huiles moteur automobiles en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

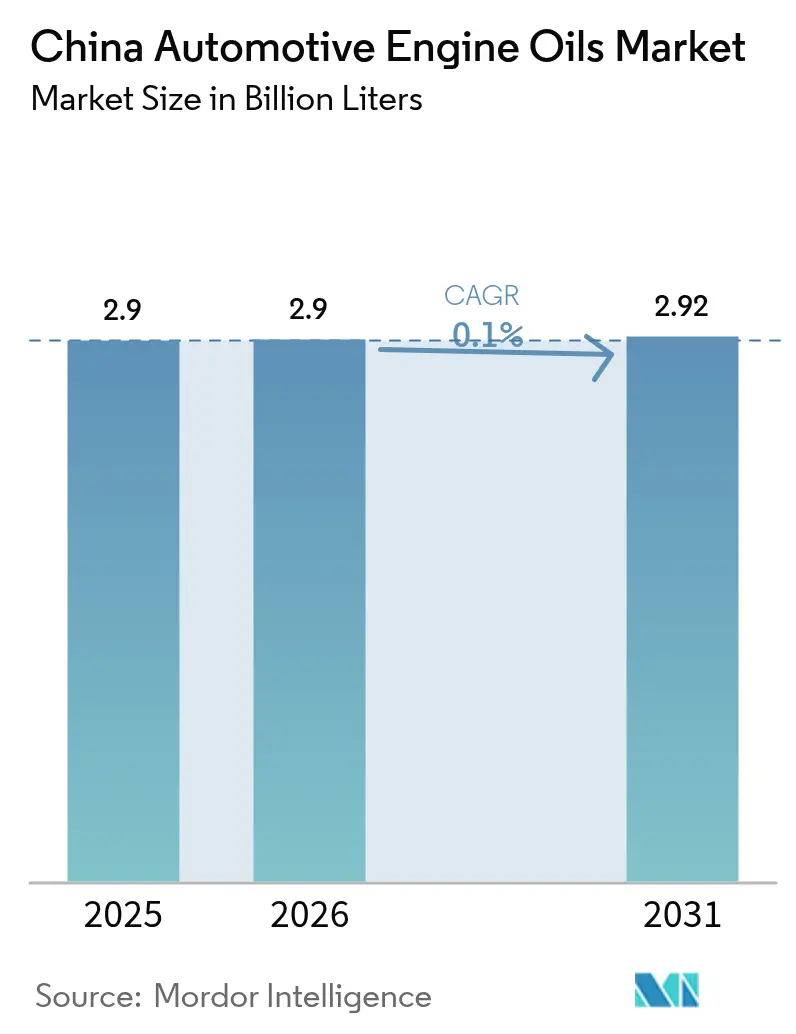

| Taille du marché de l'année de base (2025) | 2.90 Milliards de litres |

| Volume du Marché (2026) | 2.9 Milliards de litres |

| Volume du Marché (2031) | 2.92 Milliards de litres |

| Taux de croissance (2026 - 2031) | 0.10% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Chine par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Chine est estimée à 2,9 milliards de litres en 2026, en progression par rapport à la valeur 2025 de 2,90 milliards de litres, avec des projections pour 2031 indiquant 2,92 milliards de litres, soit une croissance de 0,10 % de CAGR sur la période 2026-2031. Cette trajectoire quasi-plate reflète les vents contraires structurels liés à l'électrification rapide, à une croissance modeste du kilométrage et à des intervalles de vidange plus longs, qui freinent collectivement l'expansion volumétrique. Parallèlement, les mises à niveau réglementaires telles que la norme China VI-b et le déploiement en mars 2025 de l'API SQ/ILSAC GF-7 continuent d'orienter la gamme de produits vers des synthétiques à faible viscosité et faible teneur en SAPS, augmentant la valeur moyenne des mélanges même lorsque les volumes en litres stagnent. Le comportement concurrentiel reste discipliné, car cinq fournisseurs de premier plan contrôlent déjà la majeure partie des circuits premium, leur permettant de répercuter les coûts de formulation plus élevés liés aux chimies d'additifs avancées sans éroder leurs marges. Néanmoins, les marques régionales et privées intensifient la concurrence par les prix dans les segments sensibles aux prix des provinces intérieures, une dynamique qui empêche les prix de détail de dépasser les revenus disponibles.

Principaux enseignements du rapport

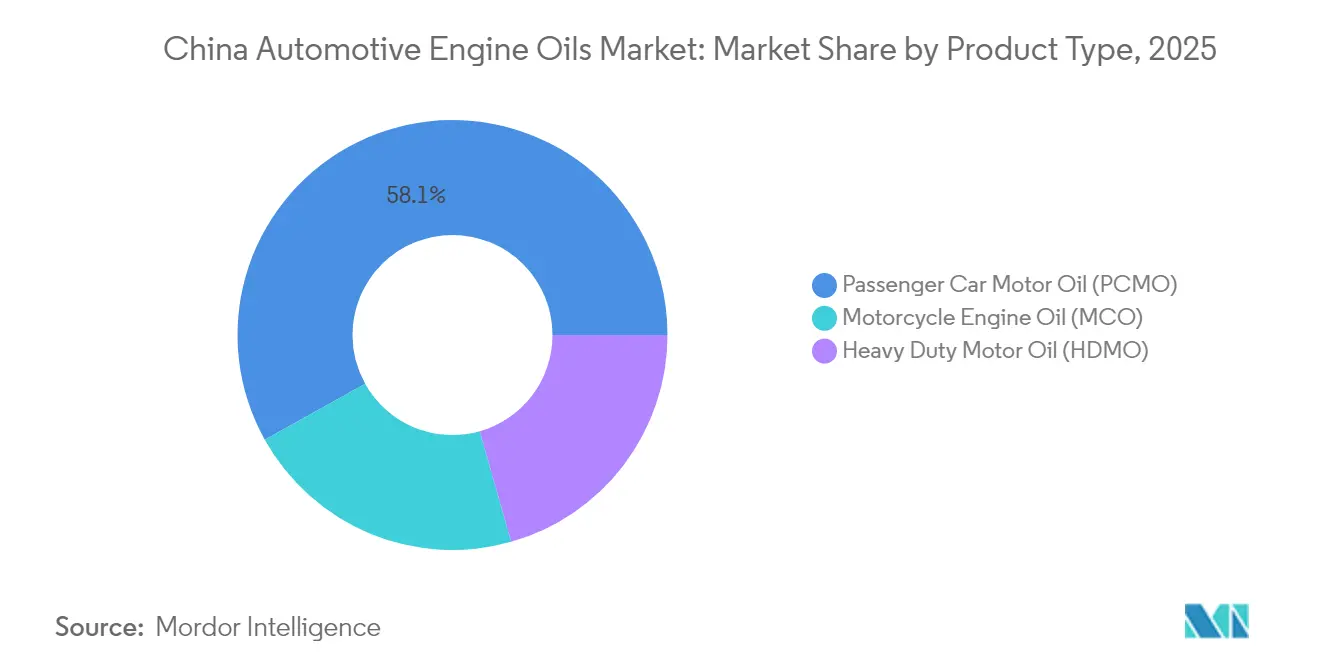

- Par type de produit, l'huile moteur pour voitures particulières a dominé avec une part de revenus de 58,10 % en 2025, tandis que l'huile moteur pour motos devrait enregistrer la croissance la plus rapide avec un CAGR de 0,15 % jusqu'en 2031.

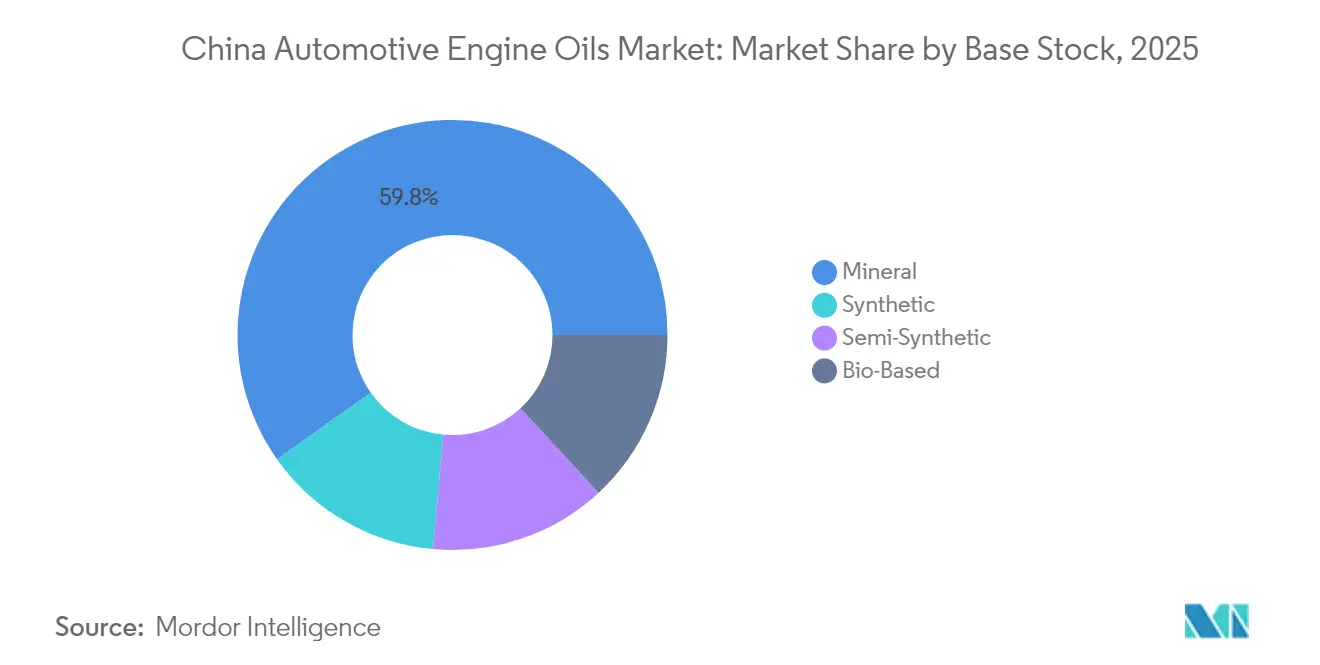

- Par base d'huile, les formulations minérales représentaient 59,80 % de la part du marché des huiles moteur automobiles en Chine en 2025, tandis que les synthétiques devraient croître à un CAGR de 0,28 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance du parc automobile et vieillissement de la flotte | +0.05% | National, plus marqué dans les villes de rang 2-3 | Moyen terme (2-4 ans) |

| Normes d'émission China VI-b | +0.03% | National, adoption précoce dans les zones métropolitaines | Court terme (≤ 2 ans) |

| Adoption des moteurs turbo à injection directe d'essence dans les voitures particulières | +0.02% | Régions côtières et villes de rang 1 | Moyen terme (2-4 ans) |

| Expansion des ateliers du marché secondaire indépendant et du commerce électronique | +0.02% | National, accéléré dans les marchés ruraux | Long terme (≥ 4 ans) |

| Camions hybrides à prolongateur d'autonomie | +0.01% | Corridors industriels et plateformes logistiques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance du parc automobile et vieillissement de la flotte

Le parc de voitures particulières a continué de s'élargir en 2025, ajoutant un flux modeste mais régulier de demande de remplacement malgré la montée en puissance des véhicules électriques. Les anciens modèles à moteur à combustion interne dominent dans les villes de rang 2-3, où les ménages reportent le passage aux véhicules électriques, ce qui se traduit par une consommation d'huile plus élevée par véhicule et des appoints plus fréquents. Les provinces intérieures offrent donc un amortisseur de plusieurs années qui ralentit le déclin national des volumes. Cependant, les incitations à la mise à la casse et les programmes d'inspection plus stricts dans les pôles côtiers présagent un glissement progressif qui finira par plafonner la contribution de ce moteur au marché des huiles moteur automobiles en Chine.

Les normes d'émission strictes China VI-b stimulent la demande de lubrifiants haute performance

Les normes China VI-b obligent les formulateurs à réduire les niveaux de SAPS et à proposer des viscosités orientées vers l'économie de carburant, telles que le 0W-20, tout en protégeant les équipements de post-traitement. Plus de 1 800 produits ont été relicenciés sous API SQ/ILSAC GF-7 au cours des neuf premiers mois suivant la date de démarrage de mars 2025. Les villes de rang 1 ont été les premières à agir, déclenchant une vague de demande pour les mélanges entièrement synthétiques et à base d'huile du groupe III qui continue de s'étendre vers l'intérieur du pays. Les coûts de conformité ont mis sous pression les petits mélangeurs et accélèrent les fusions ou les accords d'approvisionnement avec les grands producteurs d'huiles de base, une tendance qui renforce le caractère concentré du marché des huiles moteur automobiles en Chine.

L'adoption des moteurs turbo à injection directe d'essence dans les voitures particulières stimule la demande de synthétiques

Les moteurs à essence turbocompressés à injection directe génèrent des charges thermiques plus élevées et des contraintes de dilution par le carburant, obligeant les équipementiers à imposer des synthétiques intégraux pour contrôler le phénomène LSPI et prévenir l'encrassement des turbos. Les marques nationales ont généralisé les moteurs turbo de 1,5 à 2,0 litres sur les berlines du segment C et les SUV compacts, stimulant les ventes de 0W-20/5W-30 dans les concessions côtières où ces modèles dominent. À mesure que la technologie se diffuse vers l'intérieur du pays, la pénétration des synthétiques progresse, soutenant la résilience en valeur du marché des huiles moteur automobiles en Chine même lorsque les volumes unitaires stagnent.

Expansion des ateliers du marché secondaire indépendant et du commerce électronique

Les chaînes de réparation indépendantes et les boutiques en ligne spécialisées érodent la part du canal concessionnaire, notamment dans les villes secondaires où la sensibilité aux prix est aiguë. Le commerce électronique permet aux petits ateliers de s'approvisionner directement, réduisant les intermédiaires et abaissant les prix de détail de 8 à 10 % par rapport aux moyennes hors ligne. Si ce modèle élargit l'accès aux produits, il favorise également les annonces contrefaites, incitant les régulateurs à étendre les mandats de traçabilité par code QR. La recomposition des circuits intensifie les batailles de positionnement de marque tout en maintenant la compétitivité du marché des huiles moteur automobiles en Chine en rayon malgré son plateau volumétrique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte pénétration des véhicules électriques | −0.08% | National, plus rapide dans les villes de rang 1 et les zones côtières | Court terme (≤ 2 ans) |

| Allongement des intervalles de vidange des équipementiers et surveillance de la durée de vie de l'huile | −0.03% | National, d'abord dans les segments de véhicules premium | Moyen terme (2-4 ans) |

| Lutte contre les huiles contrefaites | −0.02% | National, concentré dans les marchés ruraux et secondaires | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Allongement des intervalles de vidange des équipementiers et surveillance de la durée de vie de l'huile

Les équipementiers grand public indiquent désormais des intervalles d'entretien de 7 500 à 8 000 km avec des huiles entièrement synthétiques 0W-20 et 5W-30, et de nombreuses marques premium associent cela à des algorithmes embarqués qui repoussent les vidanges lorsque les conditions d'utilisation sont légères. Bien que chaque remplissage du carter soit plus important, la consommation annuelle de lubrifiant par véhicule diminue d'environ 20 % par rapport aux pratiques de 2020, ce qui pèse sur la taille du marché des huiles moteur automobiles en Chine même lorsque les prix unitaires augmentent.

La lutte contre les huiles contrefaites provoque un déstockage dans les circuits gris

Les opérations menées par les bureaux provinciaux de contrôle de la qualité ont fermé des dizaines de petites usines de reconditionnement et poussé les distributeurs à purger les stocks non homologués. Les acteurs légitimes gagnent des parts de marché, mais la phase de déstockage à court terme retire du circuit des litres à bas prix, réduisant la demande apparente. Les points de vente ruraux ressentent l'effet le plus fortement, ce qui explique la contraction volumétrique à court terme plus marquée dans ces provinces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'huile moteur pour voitures particulières face à une érosion progressive

L'huile moteur pour voitures particulières a représenté 58,10 % du volume de 2025, confirmant son rôle historique au cœur du marché des huiles moteur automobiles en Chine. Une large gamme de viscosités — du 10W-40 traditionnel pour les anciennes voitures compactes au 0W-20 moderne pour les modèles turbo à injection directe d'essence — maintient la diversité de la catégorie. La flotte de covoiturage chinoise repose encore sur des berlines à moteur à combustion interne et soutient donc la demande de base en huile moteur pour voitures particulières dans les centres urbains. Néanmoins, les berlines et crossovers électriques à batterie représentent une part toujours plus grande des nouvelles immatriculations, grignotant le marché secondaire des moteurs à combustion interne. L'huile moteur pour motos, en revanche, affiche un CAGR de 0,15 % jusqu'en 2031 grâce à la résilience des deux-roues dans les cycles d'utilisation de la livraison de colis et du transport rural.

Le segment des huiles moteur pour poids lourds fait face à deux forces contradictoires : des normes d'émission qui nécessitent des performances de niveau CK-4 et des projets pilotes d'électrification dans la distribution urbaine. Les camions hybrides à prolongateur d'autonomie amortissent temporairement les volumes car ils embarquent encore de petits générateurs diesel, mais les initiatives de transport de marchandises entièrement électrique dans le delta de la rivière des Perles présagent une contraction future. Dans l'ensemble, l'huile pour voitures particulières restera le segment le plus important, mais sa part diminuera à mesure que l'électrification s'accélère et que les flottes de livraison à deux roues trouvent un nouvel élan dans les régions intérieures.

Par base d'huile : les huiles minérales conservent le leadership volumétrique malgré la croissance des synthétiques

Les huiles minérales détenaient une part de 59,80 % en 2025, reflétant le mix de véhicules existants et la sensibilité aux prix dans les provinces intérieures. Néanmoins, les synthétiques progressent à un CAGR de 0,28 % — soit près du triple de la croissance globale du marché des huiles moteur automobiles en Chine — portés par les exigences obligatoires de faible viscosité liées aux normes d'émission et aux conditions de garantie des équipementiers. Les ajouts de capacité en huile de base du groupe III par Sinopec et CNOOC ont réduit l'écart de coût entre les huiles de base minérales et les huiles de base de haute qualité, soutenant un glissement supplémentaire vers les synthétiques. Les semi-synthétiques font le pont entre les deux extrêmes, offrant aux consommateurs soucieux du rapport qualité-prix une voie de montée en gamme crédible. Les alternatives biosourcées restent de niche car les prix des huiles finies devraient encore augmenter de 25 % pour compenser le coût des matières premières et la tension sur l'approvisionnement.

À l'avenir, les grands mélangeurs se tournent vers des barils de groupe III+ pour pérenniser leur portefeuille, tandis que les indépendants régionaux s'accrochent aux offres minérales pour maintenir des prix d'entrée de gamme. La stratification qui en résulte signifie que les volumes d'huiles minérales diminueront régulièrement mais ne s'effondreront pas, assurant la continuité de l'approvisionnement pour le parc vieillissant même lorsque le segment premium s'approprie les revenus incrémentaux.

Analyse géographique

Les conurbations côtières chinoises, telles que Shanghai, Shenzhen et Guangzhou, représentent une part disproportionnée des ventes de synthétiques, portées par une application plus stricte des normes d'émission et une densité plus élevée de voitures premium. La pénétration du 0W-20 en huile moteur pour voitures particulières dépasse déjà 60 % des vidanges dans ces villes. L'adoption des véhicules électriques dans les villes de rang 1 comprime davantage les volumes, mais la part de portefeuille par litre vendu augmente car les points de service vendent des synthétiques homologués par les équipementiers.

Les villes de rang 2-3 de l'intérieur, comme Chengdu, Wuhan et Zhengzhou, présentent un profil différent. L'équilibre entre la sensibilité aux prix et un déploiement plus lent des véhicules électriques maintient la pertinence des grades minéraux 10W-30 et 15W-40. Les ateliers indépendants dominent les occasions d'entretien, et les plateformes de commerce électronique comblent le déficit d'approvisionnement en offrant une livraison en deux jours de produits de marque aux prix des magasins d'usine. Cette combinaison garantit que le marché des huiles moteur automobiles en Chine continue d'enregistrer un flux mesurable de litres d'huiles minérales même lorsque les statistiques nationales semblent stagnantes.

Les provinces du nord font face à de fortes variations saisonnières. Les hivers sous zéro en Heilongjiang imposent des sélections de grades multigrade, tandis que les corridors de fret désertiques du Xinjiang favorisent les huiles diesel robustes 15W-40 pour les engins tout-terrain et miniers. Les régions du sud, bénéficiant de températures plus douces, standardisent rapidement le 5W-30 comme grade toutes saisons. Collectivement, ces nuances régionales maintiennent la gamme de mélanges fragmentée et offrent des couvertures naturelles qui atténuent les ralentissements nationaux dans toute application donnée.

Paysage concurrentiel

Le marché des huiles moteur automobiles en Chine est consolidé. Les grands groupes internationaux Shell, ExxonMobil et Castrol ancrent le circuit premium, chacun gérant des programmes de remplissage d'usine pluriannuels avec les équipementiers et proposant des gammes après-vente liées à la garantie. Shell a renouvelé son contrat mondial avec BMW en janvier 2024, étendant l'exclusivité à plus de 150 pays, dont la Chine[1]Shell plc, "Shell reste fournisseur d'huile moteur du Groupe BMW en Asie et dans le reste du monde," shell.com . Les champions pétroliers nationaux CNPC et Sinopec s'appuient sur des chaînes de raffinage intégrées pour sécuriser environ la moitié du chiffre d'affaires du marché grand public des huiles moteur pour voitures particulières et poids lourds. Leurs réseaux de stations nationales offrent une portée inégalée au dernier kilomètre dans les marchés ruraux.

Les indépendants régionaux tels que Longpan Technology se démarquent par des partenariats de marque distributeur avec des chaînes de vidange rapide et en proposant des formulations sur mesure pour les deux-roues et les machines agricoles. Plusieurs sont devenus des cibles d'acquisition alors que les acteurs plus importants cherchent des marques localisées pour compléter leurs étiquettes phares. L'arrivée de l'API SQ/ILSAC GF-7 a provoqué une vague de licences ; les cinq premiers fournisseurs répertorient déjà plus de 900 formulations, soulignant leur profondeur technique et établissant une barrière à l'entrée pour les acteurs plus petits.

Les dépenses d'investissement se concentrent sur les huiles de base de haute qualité. CNOOC investit 5 milliards de CNY pour rénover son unité de Taizhou, portant la capacité de lubrifiants haut de gamme de 600 000 t/an à 1,4 million de t/an d'ici 2027[2]Comité de gestion de la zone de développement industriel médical de haute technologie de Taizhou, "Avec un investissement supplémentaire de 5 milliards de yuans, ce site deviendra la plus grande base industrielle de lubrifiants haut de gamme à gamme complète du pays," cmc.gov.cn . Les nouvelles lignes intégreront des huiles de base Fischer-Tropsch, permettant la substitution nationale des importations. Les partenariats entre les fabricants d'additifs et les mélangeurs locaux se resserrent également afin de partager les coûts de R&D pour les fluides pour transmissions électriques et les huiles diesel compatibles avec les hybrides.

Leaders du secteur des huiles moteur automobiles en Chine

BP p.l.c.

China National Petroleum Corporation

China Petrochemical Corporation

Shell plc

TotalEnergies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2024 : Shell a renouvelé son partenariat avec le Groupe BMW pour les marchés du reste du monde et d'Asie. Jusqu'en 2027, Shell restera le producteur et fournisseur exclusif d'huile moteur pour les opérations après-vente de toutes les marques du Groupe BMW dans plus de 150 pays, dont la Chine.

- Avril 2024 : Shell Lubrifiants a dévoilé trois nouveaux produits sous sa marque phare Shell Helix Ultra, répondant aux normes industrielles améliorées et aux spécifications des équipementiers, permettant aux clients d'exploiter de meilleures performances moteur.

Périmètre du rapport sur le marché des huiles moteur automobiles en Chine

| Huile moteur pour voitures particulières | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motos | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Biosourcée |

| Par type de produit | Huile moteur pour voitures particulières | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motos | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par base d'huile | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Biosourcée | ||

Questions clés auxquelles répond le rapport

Quel est le niveau de demande actuel en huiles moteur en Chine ?

La demande s'établit à 2,9 milliards de litres en 2026, avec une augmentation marginale projetée à 2,92 milliards de litres d'ici 2031, reflétant un CAGR de 0,10 %.

Comment la croissance des véhicules électriques affecte-t-elle les volumes de lubrifiants ?

Les véhicules électriques suppriment entièrement la demande en huile de carter et, dans les villes côtières de rang 1, réduisent déjà le marché conventionnel de plusieurs points de pourcentage par an.

Quelle catégorie de base d'huile gagne des parts de marché le plus rapidement ?

Les formulations entièrement synthétiques progressent à un CAGR de 0,28 %, le taux le plus rapide parmi toutes les bases d'huile, grâce à la conformité aux normes d'émission.

Où les synthétiques premium se vendent-ils le mieux en Chine ?

Dans les métropoles côtières telles que Shanghai et Shenzhen, où la forte densité de voitures de luxe et des règles d'émission plus strictes stimulent l'adoption du 0W-20 et du 5W-30.

Quel rôle jouent les plateformes de commerce électronique dans la distribution des lubrifiants ?

Les circuits en ligne réduisent les coûts d'acquisition pour les ateliers et les consommateurs, élargissent le choix de produits et intensifient la concurrence par les prix à l'échelle nationale.

Dernière mise à jour de la page le: