Tamaño y Participación del Mercado de Aceites Industriales Generales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

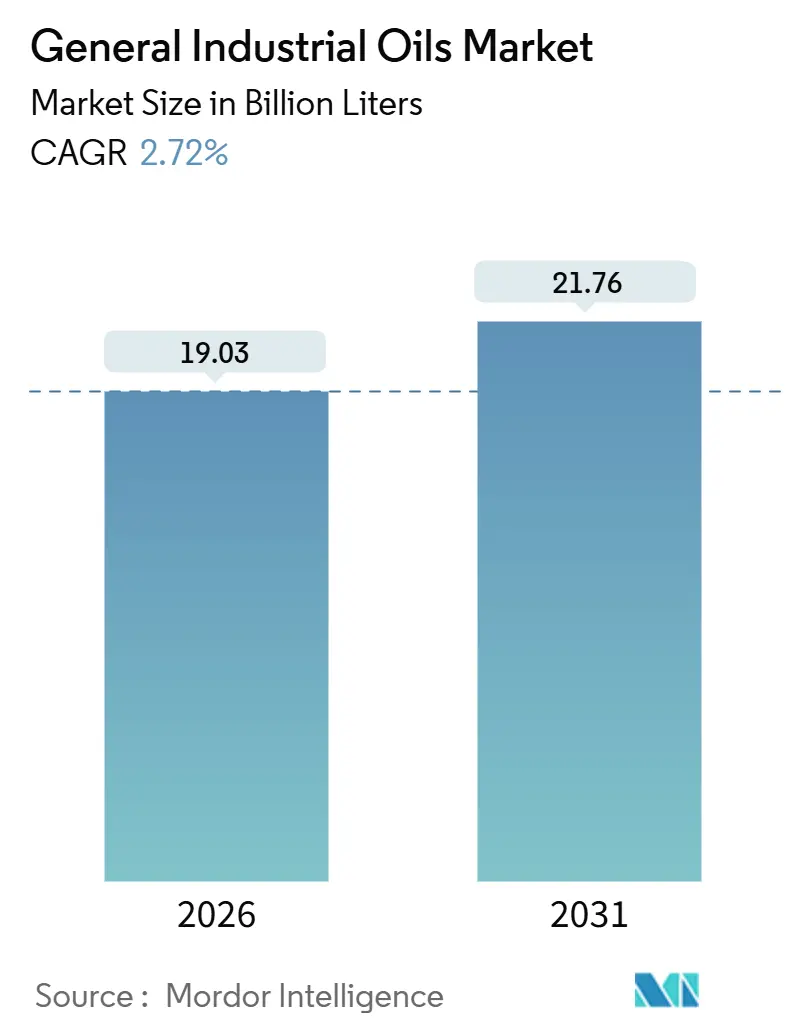

| Volumen del Mercado (2026) | 19.03 Mil millones de litros |

| Volumen del Mercado (2031) | 21.76 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.72% CAGR |

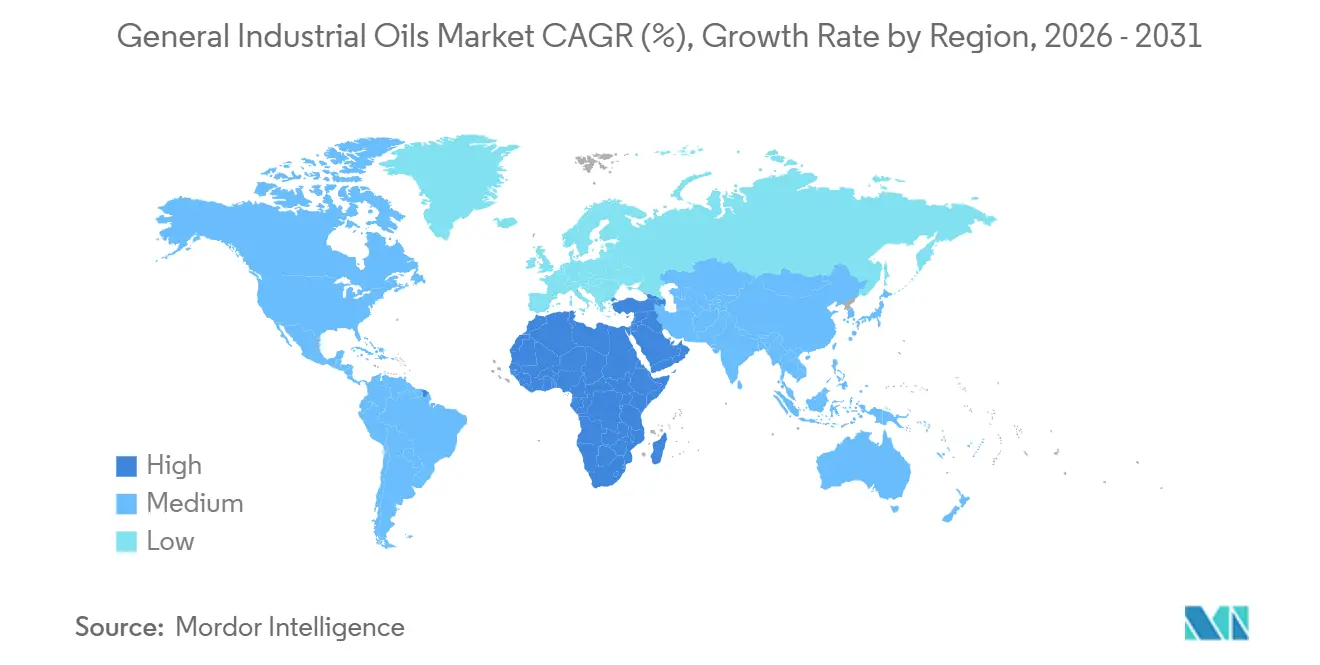

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites Industriales Generales por Mordor Intelligence

El tamaño del Mercado de Aceites Industriales Generales se estima en 19,03 mil millones de litros en 2026, y se espera que alcance 21,76 mil millones de litros en 2031, a una CAGR del 2,72% durante el período de previsión (2026-2031). La electrificación está erosionando los volúmenes en los sistemas mecánicos tradicionales, sin embargo, el mercado de aceites industriales generales continúa ganando valor en nichos de alto rendimiento como el monitoreo de condición de turbinas y el enfriamiento por inmersión en centros de datos. El endurecimiento de las especificaciones de los fabricantes de equipos originales está acelerando un cambio hacia formulaciones del Grupo III, polialfaolefinas y de base biológica que alcanzan primas del 40-60% sobre sus equivalentes minerales. Asia-Pacífico lidera el mercado de aceites industriales generales con el 46,12% del volumen de 2025, impulsado por las ampliaciones de refinerías de China, mientras que Oriente Medio y África muestran el mayor dinamismo regional con una CAGR del 2,93% a medida que los megaproyectos basados en gas escalan. La intensidad competitiva aumenta a medida que las grandes empresas integradas defienden su cuota frente a especialistas independientes que combinan químicas de ingeniería estrecha con capas de servicio digital.

Conclusiones Clave del Informe

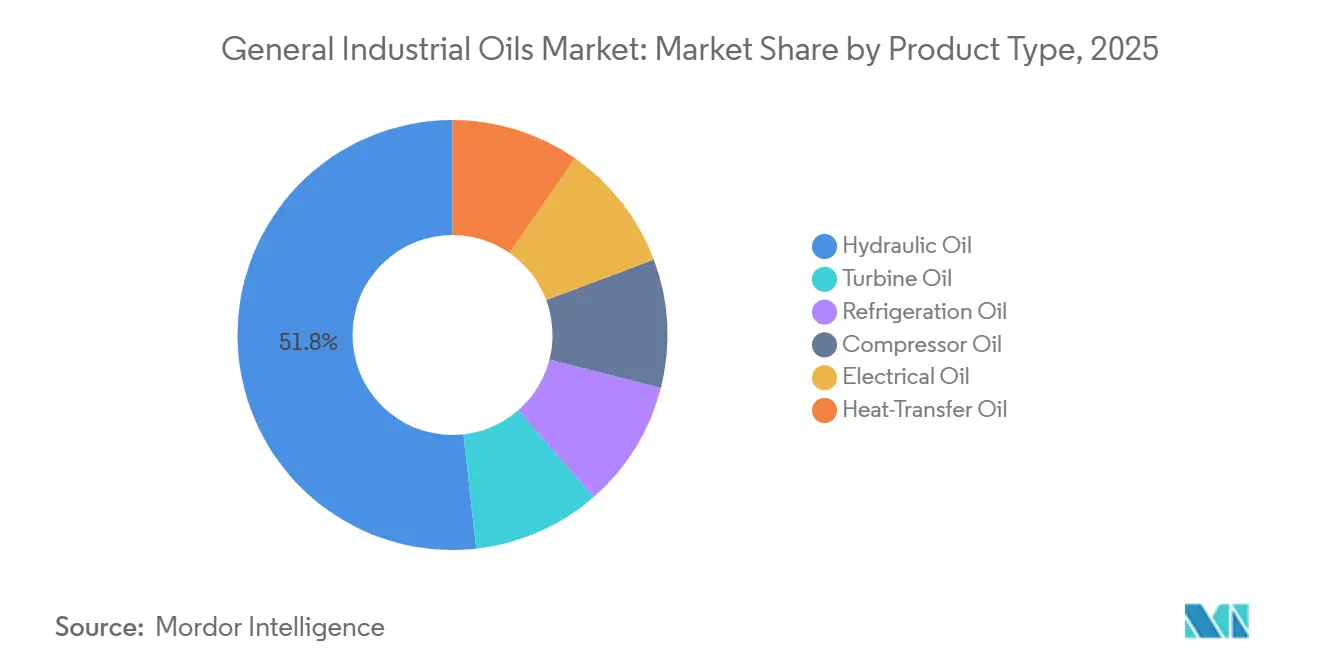

- El aceite hidráulico capturó el 51,77% de la participación del mercado de aceites industriales generales en 2025; el aceite para turbinas avanza a una CAGR del 2,91% hasta 2031.

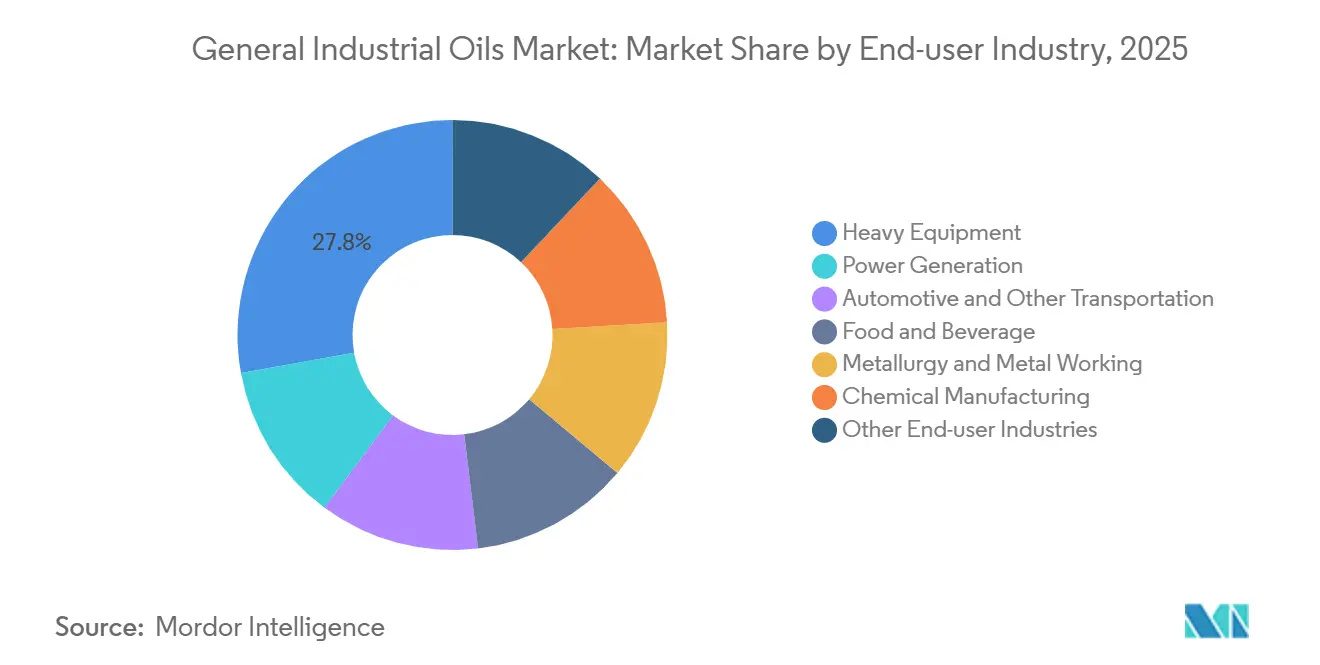

- Los equipos pesados lideraron el volumen de usuarios finales con una participación del 27,83% en 2025; la fabricación automotriz registra la CAGR más rápida del 2,84% a medida que la producción de baterías y motores se acelera hasta 2031.

- Asia-Pacífico representó el 46,12% del tamaño del mercado de aceites industriales generales en 2025, mientras que Oriente Medio y África registran la CAGR proyectada más alta del 2,93% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceites Industriales Generales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de flotas de turbinas de gas y vapor | +0.6% | Oriente Medio, Asia del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Aumento de la demanda de refrigeración por la expansión de la cadena de frío | +0.5% | Global, concentrado en Asia-Pacífico y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento de compresores de alta velocidad en petroquímica y GNL | +0.4% | Oriente Medio, América del Norte, centros costeros de Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio de los fabricantes de equipos originales hacia lubricantes de monitoreo de condición | +0.3% | Global, con inicio en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Aceites de enfriamiento por inmersión para centros de datos | +0.2% | América del Norte, Europa Occidental, metrópolis seleccionadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Flotas de Turbinas de Gas y Vapor en Mercados Emergentes

El pedido de Saudi Aramco por USD 1.200 millones para 14 turbinas de gas de clase HA en Jafurah en marzo de 2025 subraya una ola de construcciones de ciclo combinado que cada una consume entre 4.500 y 5.000 litros de aceite ISO VG 32 por unidad[1]GE Vernova, "GE Gas Power Gana el Contrato de Jafurah," gevernova.com. La NTPC de India añadió 6,4 GW de capacidad en el ejercicio fiscal 2025, elevando la demanda incremental de aceite para turbinas en 22 millones de litros. El límite de barniz TLV 9013 04 de Siemens Energy está obligando a los formuladores a adoptar bases del Grupo III con precios entre un 50 y un 70% superiores a los aceites del Grupo I. Los proyectos de gas a energía en el Sudeste Asiático que totalizan 18 GW para su puesta en marcha entre 2026 y 2028 señalan una demanda sostenida de aceites para turbinas de alta gama. Los ensayos de co-combustión de hidrógeno en la planta de Takasago de Mitsubishi revelan que solo las mezclas de ésteres sintéticos resisten la nitración en entornos con un 30% de H₂.

Aumento de la Demanda de Refrigeración por la Expansión Global de la Cadena de Frío

India destinó USD 480 millones en 2025 para la expansión del almacenamiento en frío, donde los aceites de polioléster impulsan ahora el 42% de los nuevos sistemas R-32. El impulso del comercio electrónico de alimentos frescos en China elevó la logística de la cadena de frío un 14% en 2025, dividiendo la demanda de lubricantes entre aceites minerales R-22 en el interior y aceites sintéticos R-32 en la costa. Los plazos de Kigali presionan a los mercados hacia refrigerantes de bajo potencial de calentamiento global, aunque la inflamabilidad A2L del R-32 añade costos de cumplimiento que retrasan los lanzamientos en regiones sensibles al precio. La migración hacia refrigerantes naturales es tangible: Coca-Cola HBC desplegó 8.500 enfriadores transcríticos de CO₂ (2025), cada uno de los cuales requiere fluidos de alquilbenceno o PAG ajustados para la miscibilidad a presiones subcríticas. FamilyMart de Japón instaló 1.200 unidades de CO₂ en 2025, reduciendo la carga de aceite por unidad en un 40%.

Crecimiento de Compresores de Alta Velocidad en Petroquímica y GNL

El campo North Field East de QatarEnergy operará 24 trenes centrífugos que necesitarán entre 6.000 y 7.500 litros de aceite sintético ISO VG 46 por compresor cuando fluya el primer gas en 2026. La puesta en marcha de Golden Pass LNG de ExxonMobil en febrero de 2025 añadió 18.000 litros de demanda de diéster sintético para seis unidades alternativas. Los variadores de velocidad reducen el consumo de energía entre un 20 y un 30%, pero generan estrés eléctrico que solo toleran los ésteres sintéticos con resistencias dieléctricas superiores a 30 kV. El turbocompresor de 45 MW de Sinopec en Ningbo opera a 18.000 rpm, lo que exige un punto de fluidez inferior a -50 °C que solo cumplen las mezclas de PAO de alta gama. Los fluidos de doble certificación API 614/ISO 8068 están emergiendo, permitiendo a los mezcladores racionalizar las referencias entre turbinas y compresores.

Cambio Impulsado por los Fabricantes de Equipos Originales hacia Lubricantes de Monitoreo de Condición

El sensor Cat Inspect de Caterpillar extiende los intervalos de cambio de aceite hidráulico de 2.000 a 3.500 horas, reduciendo el tiempo de inactividad un 18%. La suite de macrodatos Omnivise de Siemens Energy predice fallos en rodamientos con 4-6 semanas de antelación, reduciendo el uso de lubricantes entre un 12 y un 15%. Dichos análisis exigen una constancia de aditivos dentro de ±5%, empujando a los formuladores hacia sintéticos de baja volatilidad. La inteligencia artificial Enlight de SKF gestiona 50.000 activos, reduciendo la demanda de grasa entre un 30 y un 40% mientras eleva la adopción de sintéticos. A pesar de los menores volúmenes por activo, los precios de gama alta sostienen el incremento de ingresos en el mercado de aceites industriales generales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de motores eléctricos de accionamiento directo | –0.4% | Global, más rápido en Europa Occidental y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad en los precios del aceite base del Grupo I/II | –0.3% | Global, aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Límites más estrictos de PFAS que reducen las opciones de aditivos | –0.2% | América del Norte y la UE, con repercusión en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Motores Eléctricos de Accionamiento Directo

La serie AMI de ABB aseguró el 29% de las instalaciones de compresores europeos en 2025, reduciendo el consumo de lubricantes entre un 65 y un 75% al eliminar las cajas de engranajes. Los sistemas Danfoss VLT combinados con motores de imanes permanentes redujeron el uso de aceite hidráulico un 70% en 4.200 máquinas de moldeo puestas en marcha en 2025. Los compresores sin aceite ZR VSD+ de Atlas Copco alcanzaron una participación del 22% en aplicaciones alimentarias, eliminando por completo la lubricación. Bosch Rexroth calcula que los actuadores electrohidráulicos redujeron las ventas de fluidos hidráulicos europeos en 45 millones de litros en 2025. El mercado de aceites industriales generales siente la presión de volumen de manera más aguda en las categorías de engranajes e hidráulica.

Límites Más Estrictos de PFAS que Reducen las Opciones de Aditivos Tradicionales

La UE limitó los PFAS a 25 ppb en enero de 2025, descalificando 18 químicas de alto rendimiento[2]Agencia Europea de Sustancias y Mezclas Químicas, "Restricciones de PFAS en la UE," echa.europa.eu. La clasificación CERCLA de la Agencia de Protección Ambiental de EE. UU. en 2024 desencadenó reformulaciones a nivel nacional para anticiparse a la responsabilidad, incluso por debajo de los umbrales. Las pruebas de la OCDE mostraron que el 32% de los aceites hidráulicos y de transferencia de calor superaron los 100 ppb en las muestras de 2024. El fluido hidráulico libre de PFAS de Castrol necesitó un 15% más de ZDDP para igualar el rendimiento de desgaste, añadiendo USD 0,10 por litro en costos. La ley AB 2771 de California, vigente en 2027, prohibirá los PFAS por completo, obligando a las marcas nacionales a adoptar una única formulación conforme.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Mezclas Sintéticas Erosionan el Liderazgo de Volumen del Aceite Mineral

El aceite hidráulico retuvo el 51,77% de la participación del mercado de aceites industriales generales en 2025, aunque su modesta CAGR del 2,91% hasta 2031 oculta un giro hacia variantes de base biológica y sintéticas que reducen los volúmenes de llenado por activo mientras elevan los ingresos por litro. Los grados ISO VG 46 y VG 68 dominan la hidráulica móvil, pero los fluidos biodegradables de Caterpillar reducen la capacidad de aceite por excavadora a 380 litros mientras extienden los drenajes a 3.500 horas. Los aceites para turbinas y compresores convergen en torno a los objetivos de barniz ASTM D7843 por debajo de 5 ΔE, acelerando la difusión de bases del Grupo III. Los aceites de refrigeración reflejan la transición de refrigerantes: los poliolesteres para R-32 y R-454B representaron el 38% de las instalaciones de climatización de 2025 en Europa y América del Norte, mientras que los aceites de alquilbenceno sirven a los sistemas transcríticos de CO₂ en la red minorista de Japón.

Los fluidos de transferencia de calor siguen siendo un nicho, con precios de entre USD 8 y 12 por litro frente a USD 2-3 para los aceites minerales, aunque su adopción en energía solar concentrada y reactores especializados es constante. Los aceites eléctricos aislantes se dividen entre fluidos minerales (72% de participación) y ésteres naturales, estos últimos avanzando un 18% en 2025 gracias a los códigos de seguridad de subestaciones urbanas. Los aceites para compresores se bifurcan en mezclas de PAO de alta velocidad para petroquímica y variantes de diéster para temperaturas extremas. Las referencias multifuncionales como el Shell Omala S5 W, certificado según ISO 6743-4 HM y DIN 51524-2, difuminan los límites y amplían la demanda del mercado de aceites industriales generales.

Por Industria de Usuario Final: La Fabricación Automotriz Desafía la Narrativa de la Electrificación

Los equipos pesados lideraron el volumen con un 27,83% en 2025, pero los intervalos de servicio extendidos y la penetración de sintéticos redujeron el tonelaje por grado de viscosidad entre un 20 y un 30% por unidad. Por el contrario, las líneas automotrices para paquetes de baterías y motores consumen fluidos hidráulicos y de transferencia de calor entre un 15 y un 20% por encima de los niveles de los trenes de potencia tradicionales, impulsando una CAGR del 2,84% hasta 2031. La Gigafábrica de Tesla en Berlín utilizó 180.000 litros de aceite hidráulico en 2025, un 25% más que una planta del mismo tamaño para motores de combustión interna, porque las prensas de estampado de baterías estructurales exigen una mayor fuerza de sujeción. Los procesadores de alimentos y bebidas migraron hacia fluidos NSF H1, como lo demuestra la conversión del 85% de Cargill en plantas de EE. UU. y la UE. Los segmentos de generación de energía, metalurgia, química y minería mantienen cada uno una demanda base donde las cargas extremas o el riesgo de contaminación impiden el uso de sustitutos más delgados o a base de agua.

Análisis Geográfico

Asia-Pacífico ancló el 46,12% del mercado de aceites industriales generales en 2025, beneficiándose de las construcciones de aceite base de Shenghong y Hengli en China, que juntas añadieron 330.000 t/a de capacidad del Grupo II/III. Las refinerías de India ampliaron la capacidad de mezcla en 100.000 t/a entre 2024 y 2025 para atender los auges de la construcción y la movilidad. Sin embargo, el crecimiento regional enfrenta la volatilidad de las materias primas y la entrada en vigor de las leyes sobre PFAS, con Japón ya favoreciendo fluidos sintéticos y biológicos alineados con la ISO 14001. La relocalización beneficia a Vietnam y Tailandia, donde las fábricas de semiconductores consumen 8.000 t de lubricantes ultrapuros anualmente.

América del Norte se ve impulsada por la expansión de las exportaciones de GNL y los incentivos de relocalización, pero la rápida adopción de motores de accionamiento directo y el escrutinio federal sobre los PFAS moderan los volúmenes. Solo Golden Pass LNG añade 18.000 litros de aceite sintético para compresores al año, aunque las instalaciones de fabricación en EE. UU. construidas bajo la Ley de Reducción de la Inflación suelen emplear maquinaria sin aceite. Europa soporta la mayor fricción regulatoria; el Anexo XVII de REACH forzó una ola de reformulaciones que añadió USD 0,10 por litro en costos de materias primas. El mercado de hidráulica de Alemania vio cómo el 34% de las unidades especificaban fluidos biodegradables en 2025.

Oriente Medio y África registran la CAGR más rápida del 2,93% para el mercado de aceites industriales generales, impulsada por el campo Jafurah de Saudi Aramco y la expansión petroquímica de SABIC en Jubail. Las minas de Sudáfrica adoptan sintéticos para prolongar los drenajes ante los cortes de suministro eléctrico, mientras que los Emiratos Árabes Unidos apuntan a la diversificación manufacturera que eleva la adopción de aceites de alta gama. América del Sur sigue centrada en el volumen, liderada por la flota de equipos agrícolas de Brasil y el yacimiento de esquisto de Argentina, mientras que Rusia continúa dependiendo del suministro doméstico del Grupo I/II ante las limitadas opciones de importación.

Análisis de la cadena de valor

La cadena de valor de los aceites industriales generales comienza con el suministro de aceites base (existencias minerales de Grupo I/II/III, PAO, ésteres y materias primas de base biológica) por parte de refinadores integrados y productores especializados, seguido de una capa concentrada de aditivos (antidesgaste, antioxidantes, mejoradores del índice de viscosidad, dispersantes) que determina en gran medida el rendimiento del fluido terminado y las aprobaciones de los OEM. La mezcla, formulación, envasado y control de calidad se realizan en la fase intermedia, donde la convergencia de productos, como los fluidos de turbina/compresor de doble clasificación y los aceites industriales para engranajes o hidráulicos de múltiples especificaciones, aumenta la necesidad de capacidad de pruebas y tasas de tratamiento de aditivos coherentes, especialmente a medida que los programas de monitoreo de condición endurecen los límites de uso sobre barniz y metales de desgaste.

En la fase descendente, las grandes empresas y los especialistas distribuyen a través de suministro directo a la industria, distribuidores y socios de servicio que agrupan análisis de aceite, filtración y programas de confiabilidad para turbinas, compresores e hidráulicos. Las huellas regionales de mezcla y envasado en mercados de mayor demanda ayudan a reducir los plazos de entrega y a gestionar los derechos de importación. Un circuito de circularidad independiente, mediante la recolección de aceites usados y su re-refinación en aceites base re-refinados (RRBO), respalda determinadas aplicaciones industriales. Entre las principales restricciones se encuentran la volatilidad de las materias primas y la logística en los aceites base (en particular, las fluctuaciones de precios de Grupo I/II), la disponibilidad limitada de ciertas químicas de aditivos de alto rendimiento bajo un escrutinio cada vez más estricto en materia de PFAS, y los plazos de calificación cuando las especificaciones de los OEM desplazan los requisitos formulativos hacia mezclas de Grupo III, PAO y de base biológica.

Panorama Competitivo

El mercado de aceites industriales generales está moderadamente concentrado. Shell registró USD 14.200 millones en ingresos por lubricantes en 2024 aprovechando las franquicias Tellus y Omala. ExxonMobil domina los aceites para turbinas con Mobil DTE 700, mientras que TotalEnergies y BP aceleran sus carteras de aceites hidráulicos de base biológica. Los vectores estratégicos convergen en torno a la integración del aceite base, la expansión regional y la premiumización de la cartera. El suministro de aceite base renovable de Neste a la red de Shell ilustra la resiliencia del abastecimiento con una prima de costo del 10-15%.

Líderes de la Industria de Aceites Industriales Generales

Exxon Mobil Corporation

Castrol Limited

Chevron Corporation

BP p.l.c.

China Petrochemical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización está abriendo un espacio en blanco direccionable a medida que los compradores intercambian volumen por rendimiento y cumplimiento normativo, particularmente en aceites de turbina, compresor y refrigeración, donde el control de barniz, la operabilidad a baja temperatura y la compatibilidad con refrigerantes y regímenes operativos más nuevos están pasando al frente de las especificaciones. Los pilares de demanda actuales incluyen las expansiones de ciclo combinado y GNL, como la contratación por parte de Saudi Aramco de 14 turbinas de gas clase HA para Jafurah en marzo de 2025, y el proyecto QatarEnergy North Field East, que añade grandes trenes de compresores centrífugos vinculados al cronograma de primer gas en 2026. En el lado de la cadena de frío, India destinó 480 millones de USD en 2025 para la expansión del almacenamiento en frío, mientras que la adopción continua de sistemas de CO2 y R-32 impulsa la demanda de polioléster, alquilbencenos y PAG, ajustados para cumplir con los requisitos de miscibilidad y seguridad.

El suministro circular y la diferenciación basada en documentación también crean oportunidades de diferenciación a corto plazo, ya que la recolección de aceite usado, la integración de RRBO y las afirmaciones de sostenibilidad verificadas pasan de ser opcionales a ser expectativas comerciales en algunos segmentos de compradores. Un paso visible es la firma de un memorando de entendimiento entre Castrol India y HPCL en enero de 2026 para explorar un ecosistema de RRBO, vinculando la seguridad del suministro con la gestión de aceites de desecho y el cumplimiento de marca. Al mismo tiempo, las normas más estrictas de fundamentación de afirmaciones en la UE, incluida la Directiva de Empoderamiento de los Consumidores para la Transición Verde, vigente a partir del 27 de septiembre de 2026, aumentan el valor de las formulaciones trazables, la evidencia del ciclo de vida y las fichas de datos de producto estandarizadas. Esto tiende a favorecer a los proveedores que pueden vincular la química de aditivos y el abastecimiento de aceite base con atributos medibles de rendimiento y ambientales, en lugar de depender de etiquetas genéricas.

Desarrollos recientes del sector

- Enero de 2026: Castrol India y Hindustan Petroleum Corporation Limited (HPCL) firmaron un memorando de entendimiento para explorar la construcción de un ecosistema de aceite base re-refinado (RRBO) en India. La colaboración se centra en la recolección de aceite usado y en opciones de suministro circular de aceite base que puedan respaldar las formulaciones de lubricantes industriales, a la vez que mejoran la resiliencia del abastecimiento local.

- Septiembre de 2025: ExxonMobil inició un despliegue tecnológico nuevo y pionero en su complejo de Jurong Island en Singapur para aumentar la capacidad de producción de aceite base de Grupo II en aproximadamente 20.000 barriles por día, incluido el EHC 340 MAX. La mayor disponibilidad de aceite base respalda formulaciones de aceite industrial de mayor rendimiento y ayuda a los proveedores a gestionar especificaciones de OEM más estrictas que están desplazando la demanda hacia aceites base premium.

- Septiembre de 2024: Chevron presentó el fluido hidráulico Clarity Bio EliteSyn AW, diseñado para mejorar la sostenibilidad y el rendimiento, y lo posicionó para cumplir con los requisitos del Ecolabel de la UE y el Vessel General Permit de la EPA de EE. UU. El lanzamiento refleja la creciente demanda de aceites hidráulicos biodegradables y orientados al cumplimiento normativo en aplicaciones marítimas e industriales sensibles al medio ambiente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los aceites utilizados para lubricar, enfriar, proteger y dar soporte a equipos industriales en entornos de fabricación y procesos. El dimensionamiento se basa en los volúmenes de producto utilizados en operaciones como circulación, enfriamiento, aislamiento y protección mecánica en los principales usos finales industriales.

Exclusiones del alcance: se excluyen los aceites de motor para automóviles y otros lubricantes para vehículos de pasajeros, junto con la demanda minorista de lubricantes de consumo.

Descripción general de la segmentación

- Por Tipo de Producto

- Aceite para Turbinas

- Aceite para Refrigeración

- Aceite para Compresores

- Aceite Eléctrico

- Aceite de Transferencia de Calor

- Aceite Hidráulico

- Por Industria de Usuario Final

- Generación de Energía

- Automotriz y Otro Transporte

- Equipos Pesados

- Alimentos y Bebidas

- Metalurgia y Trabajo de Metales

- Fabricación Química

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el contexto público de producción y comercio de aceites base y lubricantes, de modo que el conjunto de demanda se fundamente en la actividad industrial. Nos referimos a fuentes como las publicaciones de la Administración de Información Energética de EE. UU., las series de producción industrial de Eurostat, las estadísticas comerciales de UN Comtrade, y las publicaciones de aduanas e impuestos especiales en países clave para señales de importación y exportación.

Para que la visión del sector sea práctica, también revisamos informes anuales de empresas, presentaciones a inversionistas y divulgaciones de sostenibilidad para comprender las tendencias de utilización de plantas y los cambios en las formulaciones. La dirección técnica se contrasta mediante documentación ASTM e ISO, junto con artículos de investigación sobre el rendimiento de lubricantes y las tendencias de aditivos, y luego se complementa con suscripciones de pago para datos financieros de empresas y bases de datos de patentes cuando resulta útil. Los ejemplos anteriores son ilustrativos, y también se utilizaron muchas otras fuentes públicas para la recopilación, verificación y aclaración.

Entrevistas y encuestas primarias

Los datos primarios se utilizan para poner a prueba los supuestos documentales y llenar los vacíos que los datos públicos no explican bien, como los ciclos típicos de recarga, la intensidad del mantenimiento industrial y cómo la combinación de equipos afecta la selección de aceite. Hablamos con actores de la industria manufacturera, servicios públicos, metales y procesos industriales, y equilibramos las perspectivas entre APAC, EMEA y las Américas para que las prácticas operativas regionales no se sobrestimen.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | Directivos (CXO): 22% | APAC: 43% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 32% | EMEA: 31% |

| Actores más pequeños: 22% | Gerentes: 46% | Américas: 26% |

Dimensionamiento del mercado y pronósticos

El dimensionamiento se construye con un enfoque descendente, donde los datos de producción y comercio industrial reconstruyen el conjunto de consumo de lubricantes direccionable, que luego se traduce en volumen de aceites industriales generales aplicando tasas de uso y participaciones de aplicación obtenidas de entrevistas. Una vez establecido el conjunto de demanda, corroboramos los totales con verificaciones ascendentes selectivas, como rangos de volumen de proveedores muestreados, retroalimentación de canales y referencias de volumen por sitio para los principales grupos de usuarios finales.

Los datos clave utilizados en el modelo incluyen la producción industrial por sector, indicadores de actividad de maquinaria y equipos, intervalos típicos de drenaje y recarga, la adopción de programas de mantenimiento y confiabilidad, y el cambio en la combinación de tipos de aceite utilizados en turbinas, compresores, sistemas de refrigeración y equipos eléctricos. Cuando faltan desagregaciones locales, la brecha se gestiona utilizando indicadores proxy como los pesos de producción sectorial y la intensidad comercial, ajustándose luego mediante revisión de expertos para que las agregaciones por país sigan siendo realistas.

Para el pronóstico, se utiliza un análisis de escenarios que refleje las diferencias en los ciclos de fabricación y la demanda energética, y las ponderaciones de los escenarios se ajustan según las expectativas de los expertos sobre la utilización de plantas y la intensidad de mantenimiento en los próximos años. El pronóstico final se verifica para que el crecimiento no rompa la lógica física básica, como saltos repentinos en litros sin un cambio correspondiente en la actividad industrial.

Validación de datos y ciclo de actualización

La validación se realiza triangulando los resultados del modelo con señales independientes, como los movimientos de la producción industrial, los flujos comerciales de lubricantes y las condiciones operativas informadas en las entrevistas. Se marcan los valores atípicos cuando el resultado de un país o uso final se aleja demasiado de sus impulsores de actividad, y luego se revisan y verifican nuevamente los supuestos antes de su aprobación final.

Cada conjunto de datos y supuesto pasa por una revisión analítica de varias etapas, y se vuelve a contactar a los encuestados cuando la variación no puede explicarse mediante datos publicados. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales afectan la producción industrial, la disponibilidad de suministro o la dinámica de precios. Antes de la entrega, realizamos una revisión final para garantizar que la visión del mercado refleje la información más reciente disponible.

Tamaño del mercado de aceites industriales generales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los aceites industriales generales a menudo no coinciden porque los autores parten de unidades diferentes y luego las convierten de distintas maneras, o combinan categorías de lubricantes cercanas en una sola cifra. Incluso cuando se utilizan los mismos años, el total puede variar si el estudio contabiliza los aceites industriales como valor, como volumen, o como una métrica mixta.

Los aceites de motor para automóviles quedan fuera del alcance de Mordor Intelligence para este mercado, y esa única exclusión puede modificar considerablemente los totales cuando otros editores agrupan los lubricantes para vehículos de pasajeros junto con la demanda industrial. Las brechas también surgen de si las estimaciones tratan a los fluidos hidráulicos y aceites para engranajes como parte de este mercado, de cómo convierten litros a dólares utilizando precios asumidos, y de con qué frecuencia se actualizan los supuestos del año base cuando cambia la producción industrial.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 19,03 mil millones de USD (2026) | |

| Consultora Global A | 24,60 mil millones de USD (2025) | Se reporta como una cifra de valor y no de volumen, lo que hace que el resultado sea sensible a los precios de venta promedio asumidos y al momento en que se aplica el tipo de cambio. La descripción del alcance también sugiere, en la práctica, una cesta de lubricantes más amplia, por lo que categorías adyacentes pueden combinarse en el mismo total. |

| Editorial del Sector B | 20,30 mil millones de USD (2024) | Utiliza un modelo orientado a los ingresos con etiquetas de segmentación más amplias, y las inclusiones relacionadas con la aplicación y los grados de viscosidad pueden incorporar productos que no siempre se contabilizan como aceites industriales generales en visiones basadas en volumen. Las diferencias en el año base y los supuestos macroeconómicos también pueden ampliar la dispersión. |

La comparación indica que los mayores impulsores de la dispersión son la elección de unidad (litros frente a dólares), la superposición de categorías con lubricantes cercanos, y cómo se asume el precio al convertir a valor. Al mantener el alcance acotado y verificar el resultado frente a indicadores de actividad industrial, la cifra final se mantiene trazable a señales de demanda claras y puede repetirse a medida que se actualizan los datos de entrada.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de aceites industriales generales para 2031?

Se prevé que el tamaño del mercado de aceites industriales generales alcance 21,76 mil millones de litros en 2031.

¿Qué segmento de producto domina actualmente la demanda global?

El aceite hidráulico lidera con el 51,77% de la participación del mercado de aceites industriales generales a partir de 2025.

¿Por qué la fabricación automotriz sigue siendo un motor de crecimiento a pesar de la adopción de vehículos eléctricos?

Las líneas de ensamblaje de paquetes de baterías y motores eléctricos consumen entre un 15 y un 20% más de fluidos hidráulicos y de transferencia de calor por unidad que las plantas de trenes de potencia convencionales.

¿Qué región se espera que registre el crecimiento más rápido hasta 2031?

Se proyecta que la región de Oriente Medio y África registre la CAGR más alta del 2,93%.

¿Cómo están afectando las regulaciones sobre PFAS a las formulaciones de lubricantes?

Los límites de PFAS de la UE y EE. UU. están eliminando 18 químicas de aditivos tradicionales, añadiendo aproximadamente USD 0,10 por litro en costos de materias primas y acelerando los ciclos de reformulación.

Última actualización de la página el: