Taille et part du marché des systèmes d'oxygène d'équipage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2024 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.71 Milliards de dollars |

| Taille du Marché (2030) | 1.01 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.18% CAGR |

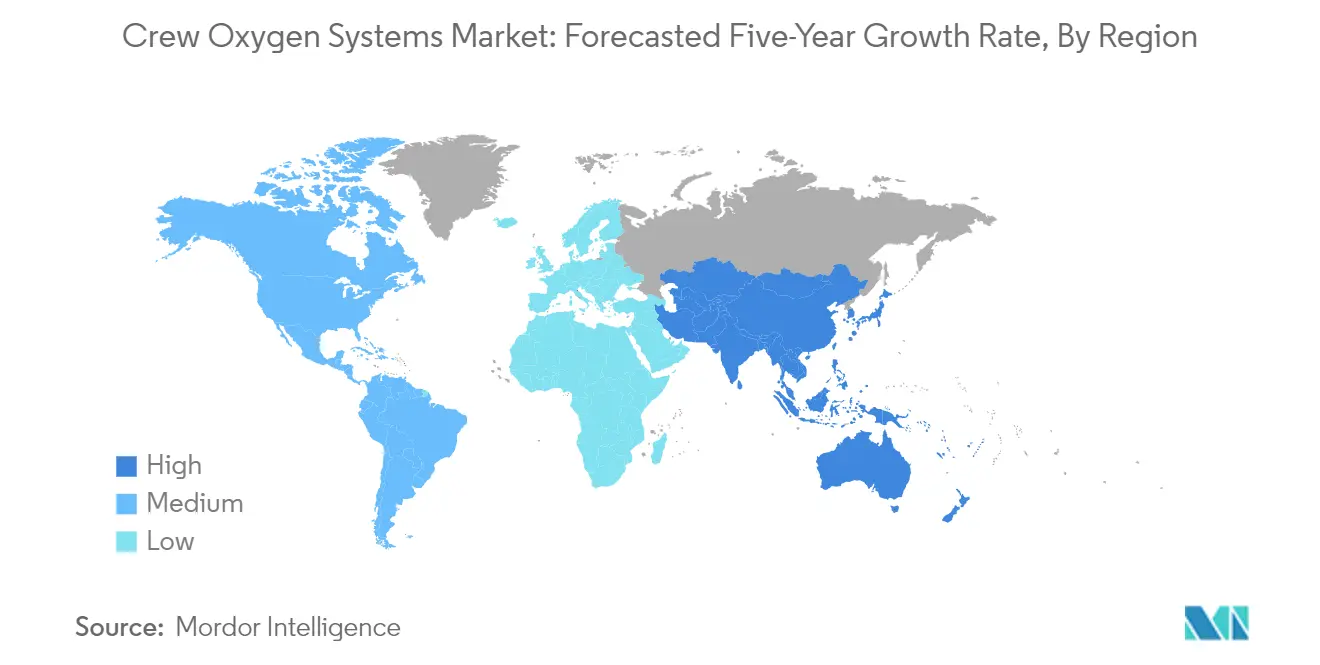

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'oxygène d'équipage par Mordor Intelligence

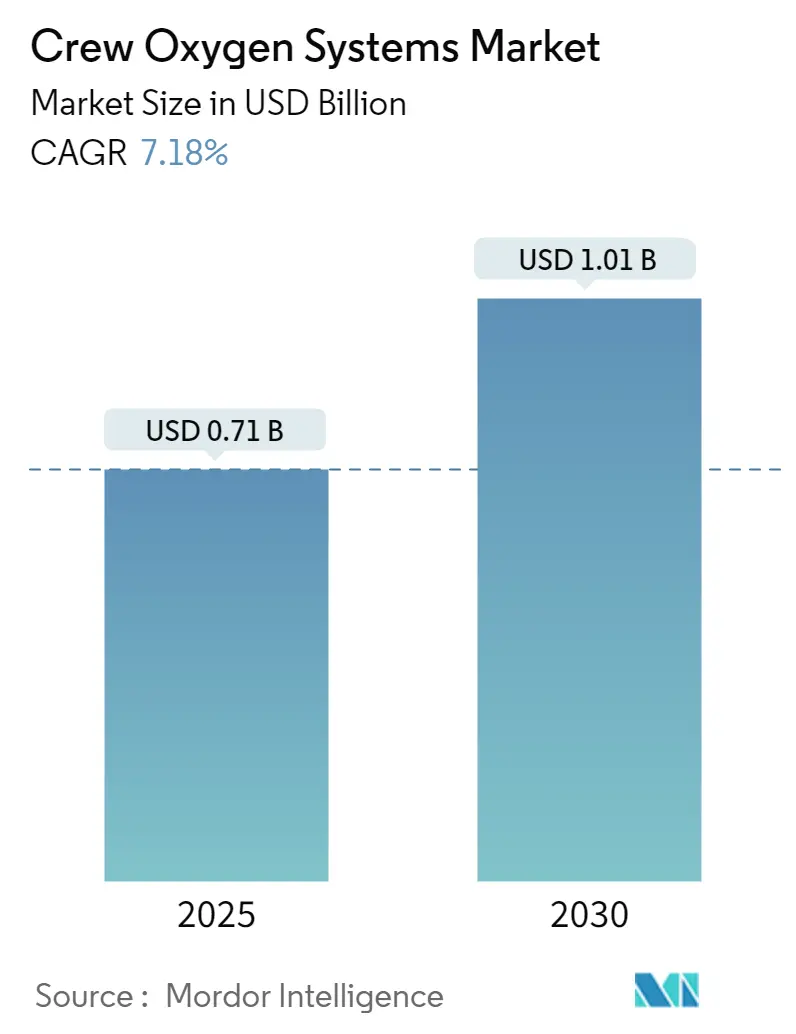

La taille du marché des systèmes d'oxygène d'équipage est estimée à 0,71 milliard USD en 2025, et devrait atteindre 1,01 milliard USD d'ici 2030, à un TCAC de 7,18 % au cours de la période de prévision (2025-2030).

Le secteur mondial de l'aviation connaît une transformation significative portée par des initiatives de modernisation des flottes et des avancées technologiques dans les systèmes de sécurité des aéronefs. Les grands constructeurs aéronautiques ont renforcé leurs capacités de production pour répondre à une demande croissante, Airbus et Boeing ayant livré respectivement 735 et 528 appareils en 2023, témoignant d'une solide reprise du secteur. L'intégration de matériaux avancés et de technologies intelligentes dans les composants des systèmes d'oxygène des aéronefs est devenue de plus en plus répandue, les fabricants se concentrant sur les matériaux légers et les systèmes de surveillance à base de capteurs. L'accent mis par le secteur aéronautique sur l'efficacité opérationnelle et la sécurité a conduit à une augmentation des investissements dans les systèmes et composants d'oxygène aéronautique de nouvelle génération.

Le secteur de l'aviation militaire continue de façonner la dynamique du marché à travers d'importants programmes de modernisation et de mises à niveau technologiques. Les dépenses mondiales de défense ont enregistré une croissance substantielle, des pays comme la Chine atteignant 292 milliards USD en 2022, soit une augmentation de 4,3 % par rapport à l'année précédente. Les programmes d'aéronefs militaires avancés stimulent l'innovation dans les systèmes de distribution d'oxygène, notamment pour les opérations à haute altitude et les missions de longue durée. Le développement de systèmes sophistiqués de génération et de distribution d'oxygène est devenu crucial pour les aéronefs militaires modernes, en particulier en réponse à l'évolution des exigences opérationnelles et des scénarios de mission.

Le secteur a connu une consolidation significative et des partenariats stratégiques visant à renforcer les capacités technologiques et la portée commerciale. En juin 2023, l'acquisition par Safran des activités d'oxygène et d'azote aéronautiques d'Air Liquide illustre la volonté du secteur d'élargir les portefeuilles de produits et l'expertise technologique. L'émergence de nouveaux acteurs sur le marché et l'intensification de la concurrence ont conduit à une accélération de l'innovation dans la conception et les fonctionnalités des systèmes d'oxygène d'équipage, notamment dans les domaines des systèmes de surveillance intelligents et des fonctions de sécurité intégrées.

Le cadre réglementaire continue d'évoluer avec un accent accru sur les systèmes de sécurité des aéronefs et les exigences de certification. Les autorités internationales de l'aviation ont mis en place des normes de sécurité strictes pour les systèmes d'oxygène, influençant le développement des produits et les processus de certification. Le secteur a connu un intérêt croissant pour les pratiques de fabrication durables et les approches de conception respectueuses de l'environnement, les fabricants explorant des matériaux écologiques et des méthodes de production économes en énergie. Les récents développements technologiques incluent l'intégration de capacités IoT pour la surveillance en temps réel et la maintenance prédictive des systèmes d'oxygène des aéronefs, améliorant ainsi la sécurité globale et l'efficacité opérationnelle.

Tendances et perspectives du marché mondial des systèmes d'oxygène d'équipage

La hausse du nombre de vols commerciaux pour accroître la demande de systèmes d'oxygène

L'augmentation significative des vols commerciaux mondiaux est devenue un catalyseur principal du marché des systèmes d'oxygène d'équipage. Selon les données du secteur, le trafic mondial de passagers a connu une croissance remarquable, le trafic aérien international rebondissant à 95,6 % des niveaux d'avant la pandémie en juillet 2023. Cette hausse du transport aérien a incité les compagnies aériennes du monde entier à élargir leurs flottes, ce qui a un impact direct sur la demande d'équipements de sécurité essentiels tels que les systèmes d'oxygène des aéronefs. Par exemple, les grands constructeurs aéronautiques ont répondu à cette demande accrue, Airbus livrant 735 appareils et Boeing livrant 528 appareils en 2023, représentant des augmentations significatives par rapport à leurs livraisons de 2022 de 663 et 480 appareils respectivement.

L'expansion de l'aviation commerciale a conduit à d'importants programmes d'acquisition d'aéronefs par les grandes compagnies aériennes mondiales. En décembre 2023, United Airlines a signé un contrat d'une valeur de 43 milliards USD avec Boeing pour l'acquisition de 200 aéronefs commerciaux, dont 100 Boeing 787 Dreamliners et 100 737 MAX. De même, EasyJet a contracté Airbus pour 157 appareils A320neo supplémentaires en décembre 2023, ainsi que 100 droits d'achat. Ces commandes à grande échelle témoignent de la trajectoire de croissance robuste du secteur et sont directement corrélées à une demande accrue de systèmes d'oxygène d'équipage, chaque nouvel aéronef nécessitant des systèmes de distribution d'oxygène complets pour la sécurité de l'équipage. Le taux de production des aéronefs a également connu une croissance régulière, Airbus maintenant un taux de production de l'A320 à 45 appareils par mois depuis fin 2021, et atteignant une livraison mensuelle moyenne de 48 A320 en 2023 contre 43 en 2022.

Des réglementations de sécurité strictes et un accent accru sur la sécurité de l'équipage pour stimuler le marché

L'accent accru du secteur aéronautique sur la sécurité de l'équipage, associé à des exigences réglementaires strictes, continue d'être un moteur important du marché des systèmes d'oxygène des aéronefs. Les normes et pratiques recommandées (SARPs) de l'Organisation de l'aviation civile internationale (OACI) fournissent des lignes directrices complètes pour les systèmes d'oxygène supplémentaires et d'urgence, établissant des exigences différentes pour les aéronefs pressurisés et non pressurisés en fonction des altitudes opérationnelles. Ces réglementations imposent que le nombre total d'unités de distribution d'oxygène dépasse le nombre de sièges passagers et de membres d'équipage de cabine d'au moins 10 % dans les aéronefs pressurisés, garantissant la redondance et une sécurité maximale lors des situations d'urgence.

Le secteur a connu des avancées technologiques significatives en réponse à ces exigences de sécurité. En juin 2022, Diehl Aviation a introduit son propre générateur d'alimentation en oxygène d'urgence pour les aéronefs de passagers à bord, qui peut être installé et rétrofité dans tous les aéronefs de la famille Airbus A320 et de la série Boeing B737. De plus, les innovations récentes se sont concentrées sur l'amélioration de l'efficacité et de la fiabilité des systèmes d'oxygène. Par exemple, en 2023, Mission Systems a reçu un contrat de 12 millions USD pour reconcevoir et mettre à niveau le concentrateur d'oxygène embarqué existant GGU-12+ pour le programme australien F/A-18F, soulignant l'engagement du secteur à améliorer la sécurité de l'équipage grâce à des systèmes de distribution d'oxygène avancés. Ces développements démontrent comment les réglementations de sécurité continuent de stimuler l'innovation et l'investissement dans les systèmes d'oxygène pour pilotes, garantissant que les compagnies aériennes maintiennent les normes de sécurité les plus élevées pour leurs équipages de conduite. En outre, l'intégration des OBOGS (systèmes de génération d'oxygène embarqués) dans les aéronefs modernes souligne l'accent mis par le secteur sur des solutions de pointe pour la sécurité de l'équipage.

Analyse des segments : par application

Segment de l'aviation commerciale sur le marché des systèmes d'oxygène d'équipage

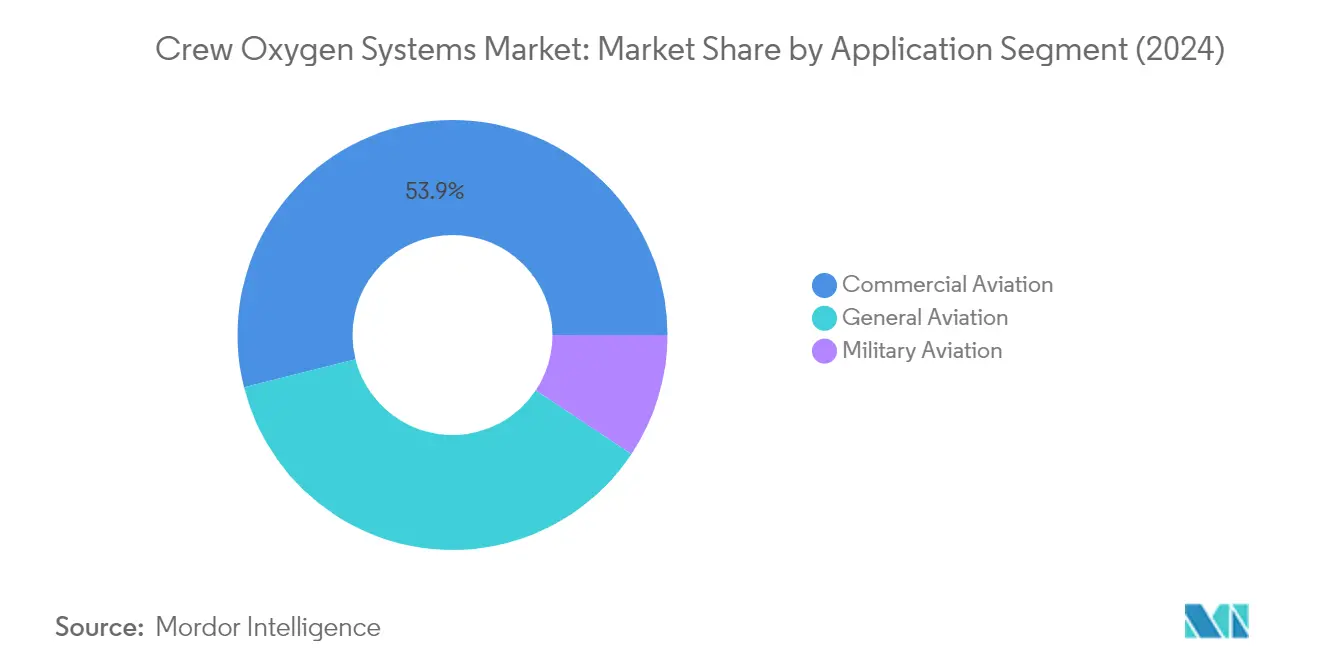

L'aviation commerciale domine le marché des systèmes d'oxygène d'équipage, représentant environ 54 % de la part de marché en 2024, portée par des réglementations de sécurité strictes et l'échelle massive des opérations aériennes commerciales. La domination de ce segment est renforcée par les initiatives d'expansion des flottes des grandes compagnies aériennes et l'accent croissant mis sur la sécurité de l'équipage sur les routes internationales. Les grands constructeurs aéronautiques comme Airbus et Boeing intègrent des systèmes d'oxygène avancés dans leurs nouvelles livraisons, Airbus livrant 735 appareils et Boeing livrant 528 appareils en 2023. La croissance de ce segment est en outre soutenue par la reprise du trafic aérien mondial, l'IATA rapportant que le trafic mondial de passagers a rebondi à 95,6 % des niveaux d'avant la pandémie en juillet 2023. Les compagnies aériennes du monde entier accordent la priorité aux systèmes de sécurité de l'équipage dans le cadre de leurs protocoles opérationnels, notamment pour les vols long-courriers où des systèmes d'oxygène fiables sont essentiels tant pour les opérations courantes que pour les scénarios d'urgence.

Segment de l'aviation militaire sur le marché des systèmes d'oxygène d'équipage

Le segment de l'aviation militaire devrait afficher le taux de croissance le plus élevé sur le marché des systèmes d'oxygène d'équipage au cours de la période 2024-2029, avec un TCAC attendu d'environ 7 %. Cette croissance accélérée est principalement portée par l'intensification des programmes de modernisation de la défense dans les grandes puissances militaires et la demande croissante d'aéronefs de combat avancés dotés de systèmes de survie sophistiqués. La croissance du segment est en outre renforcée par les avancées technologiques dans les systèmes de génération d'oxygène, notamment les systèmes de génération d'oxygène embarqués (OBOGS) pour les aéronefs militaires à hautes performances. Les développements récents incluent d'importants programmes d'acquisition d'aéronefs militaires, tels que le programme F-35, qui intègre des systèmes d'oxygène de pointe. L'accent mis sur la sécurité et les performances des pilotes dans des conditions extrêmes, associé au nombre croissant de commandes d'aéronefs militaires dans le monde, continue de stimuler l'innovation et l'investissement dans les systèmes d'oxygène avancés pour les applications militaires.

Segments restants du marché des systèmes d'oxygène d'équipage par application

Le segment de l'aviation générale représente une part significative du marché des systèmes d'oxygène d'équipage, répondant aux besoins des jets d'affaires, des aéronefs privés et des opérations aéronautiques spécialisées. Ce segment se caractérise par ses exigences spécifiques en matière de systèmes d'oxygène flexibles et personnalisables pouvant s'adapter à des profils de vol variés et à différentes configurations de passagers. Le segment bénéficie de l'adoption croissante de l'aviation privée pour les voyages d'affaires et du nombre croissant de particuliers fortunés investissant dans des aéronefs privés. Les fabricants développent des systèmes d'oxygène spécialisés pour ce segment, offrant à la fois fiabilité et commodité, avec des caractéristiques telles que des solutions d'oxygène portables et des systèmes intégrés conçus spécifiquement pour les opérations sur des aéronefs de plus petite taille.

Analyse des segments : par composant

Segment des systèmes de stockage d'oxygène sur le marché des systèmes d'oxygène d'équipage

Le segment des systèmes de stockage d'oxygène domine le marché des systèmes d'oxygène d'équipage, représentant environ 60 % de la part de marché totale en 2024. Cette position importante sur le marché est attribuée au rôle essentiel que jouent ces systèmes dans le stockage et le maintien des réserves d'oxygène à bord des aéronefs. La domination du segment est renforcée par des réglementations de sécurité strictes exigeant des solutions de stockage d'oxygène fiables dans les secteurs de l'aviation commerciale, militaire et générale. Les grands fabricants comme Safran et Collins Aerospace ont continué à innover dans ce domaine, développant des solutions de stockage avancées offrant une capacité, une fiabilité et des capacités d'intégration améliorées avec les systèmes d'aéronefs modernes. Les bonnes performances du segment sont en outre soutenues par l'accent croissant mis sur la sécurité des passagers et de l'équipage, notamment lors des vols long-courriers et des opérations à haute altitude où un stockage d'oxygène fiable est essentiel.

Segment des systèmes de distribution d'oxygène sur le marché des systèmes d'oxygène d'équipage

Le segment des systèmes de distribution d'oxygène devrait afficher une croissance robuste au cours de la période de prévision 2024-2029. Cette croissance est portée par les avancées technologiques dans les mécanismes de distribution d'oxygène, notamment le développement de systèmes de distribution plus efficaces et plus fiables. Le segment bénéficie d'investissements accrus dans des solutions de distribution intelligentes intégrant des capteurs et des capacités de surveillance, permettant le suivi en temps réel du débit d'oxygène et des performances du système. Les fabricants se concentrent sur le développement de systèmes de distribution légers et compacts qui maintiennent des performances élevées tout en réduisant l'impact global sur la masse de l'aéronef. L'intégration de matériaux avancés et d'approches de conception innovantes devrait améliorer davantage l'efficacité et la fiabilité des systèmes de distribution d'oxygène, les rendant des composants de plus en plus essentiels dans les systèmes d'oxygène des aéronefs modernes.

Segments restants du marché des systèmes d'oxygène d'équipage

Le segment des masques à oxygène, bien que représentant une part de marché plus modeste, joue un rôle vital dans l'écosystème global des systèmes d'oxygène d'équipage. Ce segment englobe différents types de masques conçus pour diverses applications aéronautiques, des masques d'équipage à enfilage rapide aux masques spécialisés pour l'aviation militaire. Le développement de ce segment se caractérise par des innovations continues dans la conception des masques, axées sur l'amélioration du confort, des capacités de communication et des fonctionnalités de réponse aux urgences. Les fabricants intègrent des matériaux avancés et des designs ergonomiques pour améliorer le confort de l'utilisateur lors de périodes de port prolongées, tout en garantissant une efficacité optimale de distribution d'oxygène. Le segment continue d'évoluer avec l'intégration de fonctionnalités telles que les microphones intégrés et les technologies d'étanchéité améliorées pour répondre aux diverses exigences des opérations aéronautiques modernes. De plus, le développement de systèmes d'oxygène supplémentaires devient de plus en plus important pour améliorer la sécurité et le confort dans divers scénarios aéronautiques.

Analyse du segment géographique du marché des systèmes d'oxygène d'équipage

Marché des systèmes d'oxygène d'équipage en Amérique du Nord

L'Amérique du Nord représente une force dominante sur le marché mondial des systèmes d'oxygène d'équipage, portée par sa solide infrastructure aéronautique et la présence d'acteurs majeurs du marché. La dynamique du marché régional est façonnée par d'importantes initiatives de modernisation des flottes dans les secteurs de l'aviation commerciale, militaire et générale. Les États-Unis et le Canada témoignent tous deux d'un fort engagement envers les réglementations de sécurité aéronautique et l'avancement technologique continu dans les systèmes d'oxygène des aéronefs. La présence de grands constructeurs aéronautiques et un accent croissant sur la sécurité des passagers renforcent davantage le paysage du marché régional.

Marché des systèmes d'oxygène d'équipage aux États-Unis

Les États-Unis dominent le marché nord-américain avec environ 81 % de la part de marché régionale en 2024. La domination du pays est attribuée à la taille importante de sa flotte, à ses investissements significatifs dans les dépenses de défense et à ses réglementations de sécurité strictes. Le marché américain se caractérise par la présence de grandes compagnies aériennes entreprenant des initiatives d'expansion de flotte et des programmes de modernisation militaire. Les mandats de sécurité stricts de la Federal Aviation Administration concernant les systèmes d'oxygène d'équipage, associés à la position du pays en tant que pôle majeur de fabrication et de maintenance aéronautiques, renforcent son leadership sur le marché. La présence d'acteurs clés du secteur et les activités continues de recherche et développement dans les systèmes avancés de distribution d'oxygène consolident davantage la position du marché américain.

Analyse de la croissance du marché des systèmes d'oxygène d'équipage - États-Unis

Les États-Unis affichent un solide potentiel de croissance avec un TCAC projeté d'environ 6 % au cours de la période 2024-2029. Cette trajectoire de croissance est soutenue par l'augmentation du trafic aérien de passagers, les programmes continus de modernisation des flottes et la hausse des dépenses de défense. L'accent mis par le pays sur l'intégration de fonctionnalités de sécurité avancées dans les nouvelles livraisons d'aéronefs, associé à l'expansion du secteur de l'aviation générale, stimule l'expansion du marché. L'accent croissant mis sur le développement de systèmes d'oxygène aéronautiques intelligents avec des capacités de surveillance améliorées et l'intégration des technologies IoT accélère davantage la croissance du marché. De plus, l'adoption croissante d'aéronefs de nouvelle génération par les grandes compagnies aériennes contribue à la trajectoire ascendante du marché.

Marché des systèmes d'oxygène d'équipage en Europe

L'Europe maintient une position solide sur le marché des systèmes d'oxygène d'équipage, soutenue par son industrie aérospatiale avancée et ses réglementations de sécurité strictes. Le paysage du marché régional est façonné par des pays tels que le Royaume-Uni, l'Allemagne, la France et la Russie, chacun contribuant de manière significative au développement du marché. Les lignes directrices de sécurité complètes de l'Agence de la sécurité aérienne de l'Union européenne et la présence de grands constructeurs aéronautiques stimulent la croissance du marché. L'accent mis par la région sur l'innovation technologique et les solutions aéronautiques durables influence le développement de systèmes avancés de distribution d'oxygène.

Marché des systèmes d'oxygène d'équipage au Royaume-Uni

Le Royaume-Uni émerge comme le plus grand marché en Europe, représentant environ 24 % de la part de marché régionale en 2024. Le leadership du pays sur le marché est porté par son industrie aérospatiale bien établie et la présence significative d'acteurs clés du marché. Le cadre réglementaire solide du Royaume-Uni, supervisé par l'Autorité de l'aviation civile, garantit des normes de sécurité élevées dans les systèmes d'oxygène des aéronefs. La participation active du pays aux programmes aéronautiques internationaux et les investissements continus dans les activités de recherche et développement aérospatiales renforcent sa position sur le marché.

Analyse de la croissance du marché des systèmes d'oxygène d'équipage - Allemagne

L'Allemagne affiche le plus fort potentiel de croissance en Europe avec un TCAC projeté d'environ 6 % au cours de la période 2024-2029. L'expansion du marché du pays est portée par sa solide base de fabrication aérospatiale et l'accent croissant mis sur les technologies de sécurité aéronautique. L'engagement de l'Allemagne dans le développement de systèmes aéronautiques avancés, associé à ses investissements significatifs dans la recherche et le développement, soutient la croissance du marché. La présence de grandes compagnies aériennes entreprenant des initiatives de modernisation des flottes et l'accent croissant du pays sur les mises à niveau des aéronefs militaires accélèrent davantage le développement du marché.

Marché des systèmes d'oxygène d'équipage en Asie-Pacifique

La région Asie-Pacifique représente un marché dynamique pour les systèmes d'oxygène d'équipage, caractérisé par une croissance rapide du secteur aéronautique et des initiatives croissantes de modernisation de la défense. Des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud sont des contributeurs clés au développement du marché régional. L'expansion du secteur de l'aviation commerciale dans la région, associée à la hausse des dépenses de défense, crée des opportunités substantielles de croissance du marché. L'accent croissant mis sur les capacités de fabrication aéronautique nationales et l'importance accordée aux normes de sécurité aéronautique façonnent le paysage du marché régional.

Marché des systèmes d'oxygène d'équipage en Chine

La Chine émerge comme la force dominante dans la région Asie-Pacifique, en tête tant en taille de marché qu'en potentiel de croissance. Le leadership du pays sur le marché est attribué à l'expansion rapide de son secteur aéronautique et à ses investissements significatifs dans les capacités de fabrication aérospatiale. L'engagement de la Chine dans le développement de son industrie aéronautique nationale, associé à des initiatives croissantes de modernisation de la défense, stimule la croissance du marché. La présence de grandes compagnies aériennes entreprenant des programmes d'expansion de flotte et l'accent mis par le pays sur l'intégration de technologies de sécurité avancées renforcent sa position sur le marché.

Analyse de la croissance du marché des systèmes d'oxygène d'équipage - Chine

La Chine affiche un potentiel de croissance exceptionnel dans la région Asie-Pacifique, portée par ses plans ambitieux de développement du secteur aéronautique et son accent croissant sur les technologies de sécurité. L'expansion du marché du pays est soutenue par des investissements substantiels dans les capacités de fabrication aérospatiale et une demande croissante d'aéronefs commerciaux et militaires. L'engagement de la Chine dans le développement de technologies aéronautiques avancées et son accent croissant sur les capacités de production aéronautique nationales accélèrent la croissance du marché. L'adoption croissante d'aéronefs de nouvelle génération et l'accent accru sur les normes de sécurité aéronautique soutiennent davantage le développement du marché.

Marché des systèmes d'oxygène d'équipage en Amérique latine

L'Amérique latine affiche un potentiel croissant sur le marché des systèmes d'oxygène d'équipage, le Brésil émergeant à la fois comme le plus grand marché et le marché à la croissance la plus rapide dans la région. Le marché régional se caractérise par une demande croissante de transport aérien, des initiatives de modernisation des flottes et un accent croissant sur les normes de sécurité aéronautique. La présence de grands constructeurs aéronautiques et les investissements croissants dans les infrastructures aérospatiales soutiennent le développement du marché. L'expansion du secteur de l'aviation commerciale dans la région et les programmes croissants de modernisation de la défense créent des opportunités substantielles de croissance du marché.

Marché des systèmes d'oxygène d'équipage au Moyen-Orient et en Afrique

La région Moyen-Orient et Afrique présente un potentiel significatif sur le marché des systèmes d'oxygène d'équipage, l'Arabie saoudite étant en tête tant en taille de marché qu'en taux de croissance. Le paysage du marché régional est façonné par des pays tels que l'Arabie saoudite, les Émirats arabes unis et l'Afrique du Sud. L'expansion robuste de l'aviation commerciale, associée à des investissements significatifs dans la modernisation de la défense, stimule la croissance du marché. La position de la région en tant que pôle aéronautique majeur et l'accent croissant mis sur l'intégration de technologies de sécurité avancées dans les aéronefs soutiennent le développement du marché.

Paysage concurrentiel

Principales entreprises du marché des systèmes d'oxygène d'équipage

Le marché des systèmes d'oxygène d'équipage se caractérise par une concurrence intense axée sur l'innovation parmi les fabricants aérospatiaux établis et les fournisseurs spécialisés de systèmes d'oxygène. Les entreprises se concentrent de plus en plus sur le développement de systèmes légers et efficaces intégrant des matériaux avancés et des technologies de capteurs intelligents pour améliorer les performances et les fonctionnalités de sécurité. Les partenariats stratégiques et les collaborations avec les compagnies aériennes et les constructeurs aéronautiques sont devenus cruciaux pour maintenir la position sur le marché, tandis que l'agilité opérationnelle se manifeste à travers des solutions personnalisées pour différentes plateformes d'aéronefs. Les leaders du marché élargissent leur présence géographique grâce à des réseaux de distribution et des centres de service, notamment dans les marchés aéronautiques émergents. L'accent mis sur la recherche et le développement a conduit à l'introduction de générateurs d'oxygène universels et de systèmes de stockage modulaires, témoignant de l'engagement du secteur envers l'avancement technologique et la satisfaction des exigences réglementaires en évolution.

Marché consolidé dominé par des acteurs mondiaux

Le marché des systèmes d'oxygène d'équipage présente un degré élevé de consolidation, dominé par de grands conglomérats aérospatiaux disposant de portefeuilles de produits diversifiés et de relations établies avec les grands constructeurs aéronautiques. Ces leaders du secteur, notamment RTX Corporation, Safran SA et Parker Hannifin Corporation, s'appuient sur leurs vastes capacités de fabrication, leur expertise technique et leur présence mondiale pour maintenir leurs positions sur le marché. La structure du marché est en outre renforcée par des barrières à l'entrée élevées dues aux exigences de certification strictes et aux besoins d'investissement substantiels en recherche et développement.

Ces dernières années ont été marquées par d'importantes activités de fusions et acquisitions, illustrées par l'acquisition de Meggitt PLC par Parker Hannifin, qui a reconfiguré le paysage concurrentiel. Ces mouvements stratégiques reflètent la tendance du secteur à la consolidation pour réaliser des économies d'échelle, élargir les offres de produits et renforcer les capacités technologiques. Les acteurs régionaux et les fabricants spécialisés maintiennent leur présence grâce à une focalisation sur des niches de marché et des offres de produits spécialisées, bien que leur part de marché reste relativement limitée par rapport aux conglomérats mondiaux.

L'innovation et l'intégration comme moteurs du succès futur

Le succès sur le marché des systèmes d'oxygène aéronautiques dépend de plus en plus de la capacité des fabricants à intégrer des technologies avancées tout en maintenant leur compétitivité en termes de coûts. Les acteurs en place doivent se concentrer sur le développement de systèmes d'oxygène aéronautiques de nouvelle génération offrant une efficacité améliorée, un poids réduit et des fonctionnalités de sécurité renforcées, tout en répondant aux exigences réglementaires strictes. La capacité à fournir un support après-vente complet, incluant des services de maintenance et une disponibilité rapide des pièces de rechange, est devenue cruciale pour maintenir les relations clients et la part de marché.

Pour les concurrents cherchant à gagner du terrain, la spécialisation dans des segments d'aéronefs spécifiques ou la focalisation sur des solutions innovantes pour les besoins aéronautiques émergents représentent des opportunités viables. La trajectoire future du marché est influencée par la nature concentrée des utilisateurs finaux, principalement les compagnies aériennes commerciales et les opérateurs militaires, dont les décisions d'achat impactent significativement la dynamique du marché. Bien que le risque de substitution reste faible en raison de la nature critique pour la sécurité des systèmes d'oxygène, les changements réglementaires concernant les normes de sécurité des aéronefs et les considérations environnementales continuent de façonner le développement des produits et les stratégies de marché. Le succès dépendra de plus en plus de la capacité des fabricants à anticiper et à s'adapter à ces exigences en évolution tout en maintenant des relations solides avec les parties prenantes clés du secteur aéronautique.

Leaders du secteur des systèmes d'oxygène d'équipage

RTX Corporation

Safran

Parker-Meggitt (Parker Hannifin Corporation)

Rostec

Diehl Stiftung & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2023 : SunExpress a conclu un contrat avec Boeing pour la livraison de 56 B737-8 et 34 B737-10. La compagnie aérienne a exprimé son plan ambitieux de doubler sa flotte, visant à acquérir un total de 150 nouveaux appareils d'ici 2033. Les systèmes d'oxygène d'équipage intégrés dans les aéronefs B737 Max comprennent des vannes d'équipement d'oxygène fournies par Carleton Technologies Inc., des composants du système d'oxygène équipage/passagers fournis par Safran, et des systèmes d'oxygène fournis par Collins Aerospace.

- Mai 2023 : Collins Aerospace, filiale de RTX Corporation, a présenté son système d'alimentation en oxygène OXYJUMP NG de pointe, conçu spécifiquement pour les sauts à haute altitude par des parachutistes. Le système OXYJUMP NG intègre une technologie avancée qui non seulement étend les capacités de mission avec une plus grande distance de vol plané, mais améliore également la sécurité des sauteurs. Il offre notamment des avantages substantiels en termes de taille et de poids par rapport aux systèmes traditionnels existants. Cette solution innovante de Collins Aerospace représente un bond significatif en avant dans le soutien aux parachutistes dans des scénarios à haute altitude.

Périmètre du rapport sur le marché mondial des systèmes d'oxygène d'équipage

Les systèmes d'oxygène d'équipage fournissent de l'oxygène à l'équipage à bord d'un aéronef en opération. Plusieurs composants sont utilisés dans les systèmes d'oxygène des aéronefs, tels que le stockage d'oxygène, la distribution d'oxygène et les masques à oxygène.

Le marché des systèmes d'oxygène d'équipage est segmenté par application, composant et géographie. Par application, le marché est segmenté en aviation commerciale, aviation militaire et aviation générale. Par composant, le marché est segmenté en masque à oxygène, système de stockage d'oxygène et système de distribution d'oxygène. Le rapport couvre également les tailles de marché et les prévisions pour le marché des systèmes d'oxygène d'équipage dans les principaux pays des différentes régions.

Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aviation commerciale |

| Aviation militaire |

| Aviation générale |

| Masque à oxygène |

| Système de stockage d'oxygène |

| Système de distribution d'oxygène |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique latine | Brésil |

| Reste de l'Amérique latine | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Application | Aviation commerciale | |

| Aviation militaire | ||

| Aviation générale | ||

| Composant | Masque à oxygène | |

| Système de stockage d'oxygène | ||

| Système de distribution d'oxygène | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique latine | Brésil | |

| Reste de l'Amérique latine | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des systèmes d'oxygène d'équipage ?

La taille du marché des systèmes d'oxygène d'équipage devrait atteindre 0,71 milliard USD en 2025 et croître à un TCAC de 7,18 % pour atteindre 1,01 milliard USD d'ici 2030.

Quelle est la taille actuelle du marché des systèmes d'oxygène d'équipage ?

En 2025, la taille du marché des systèmes d'oxygène d'équipage devrait atteindre 0,71 milliard USD.

Quels sont les acteurs clés du marché des systèmes d'oxygène d'équipage ?

RTX Corporation, Safran, Parker-Meggitt (Parker Hannifin Corporation), Rostec et Diehl Stiftung & Co. KG sont les principales entreprises opérant sur le marché des systèmes d'oxygène d'équipage.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes d'oxygène d'équipage ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le marché des systèmes d'oxygène d'équipage ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes d'oxygène d'équipage.

Quelles années ce rapport sur le marché des systèmes d'oxygène d'équipage couvre-t-il, et quelle était la taille du marché en 2024 ?

En 2024, la taille du marché des systèmes d'oxygène d'équipage était estimée à 0,66 milliard USD. Le rapport couvre la taille historique du marché des systèmes d'oxygène d'équipage pour les années : 2024. Le rapport prévoit également la taille du marché des systèmes d'oxygène d'équipage pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: