Taille et part du marché de la santé mentale de la génération Z

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

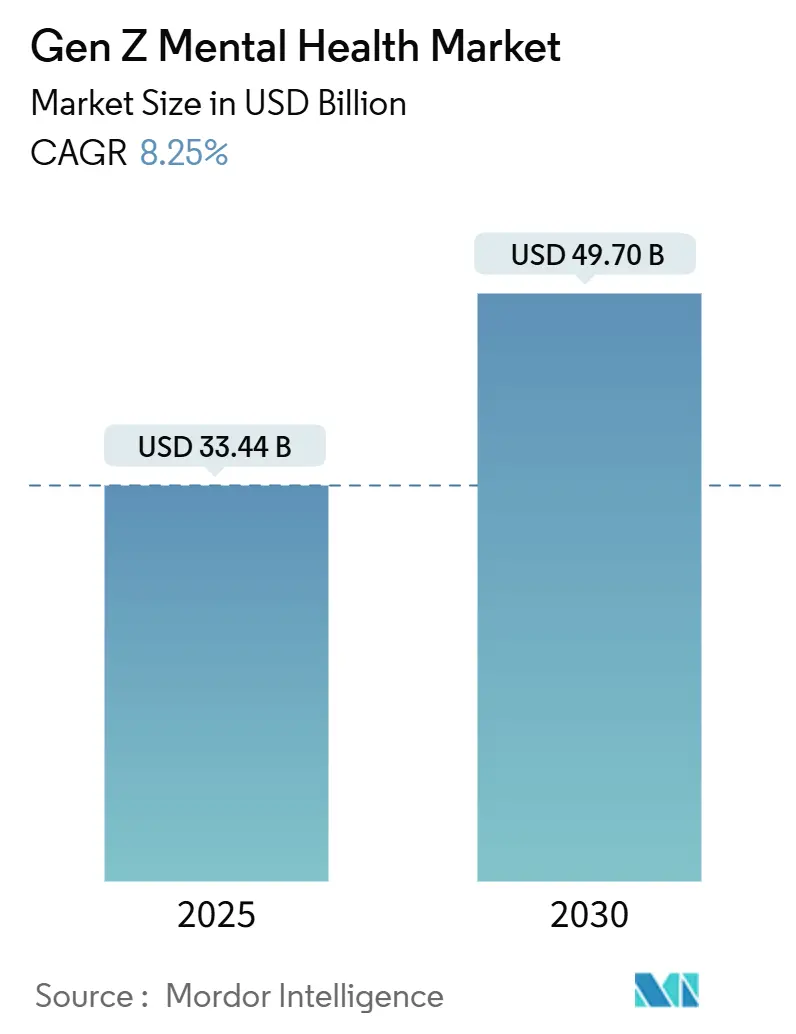

| Taille du Marché (2025) | 33.44 Milliards de dollars |

| Taille du Marché (2030) | 49.70 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.25% CAGR |

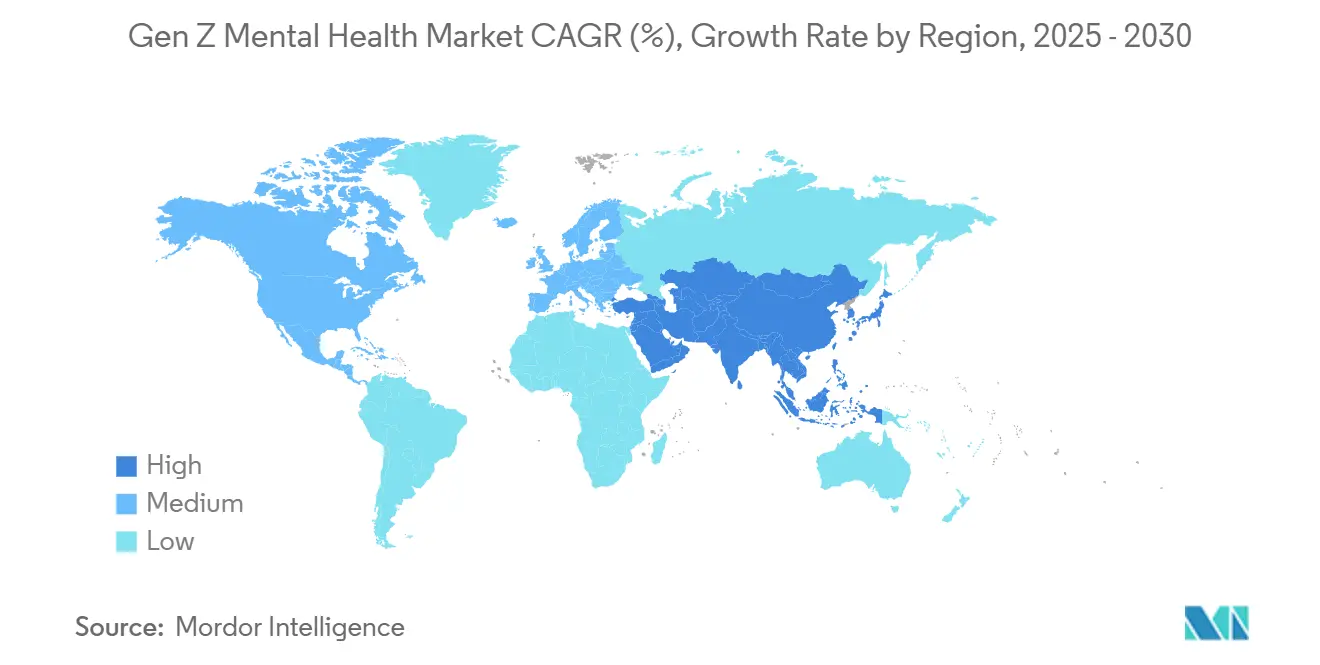

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la santé mentale de la génération Z par Mordor Intelligence

La taille du marché de la santé mentale de la génération Z est estimée à 33,44 milliards USD en 2025, et devrait atteindre 49,70 milliards USD d'ici 2030, à un TCAC de 8,25 % pendant la période de prévision (2025-2030).

La demande s'accélère alors que les trois quarts de la génération Z se décrivent comme heureux, mais que de larges cohortes signalent de l'anxiété et de la dépression, incitant les institutions à élargir les options thérapeutiques numériques. Les mandats de bien-être en entreprise, l'élargissement du remboursement par les assurances et la validation par la FDA des applications sur ordonnance encouragent les entreprises, les payeurs et les régulateurs à traiter le bien-être mental comme une infrastructure essentielle. L'Amérique du Nord occupe une position de leader grâce à son progressisme réglementaire et à son financement par capital-risque, tandis que l'Asie-Pacifique affiche la croissance la plus rapide, la saturation des smartphones convergeant avec l'évolution des attitudes culturelles. L'innovation produit gravite autour des expériences immersives en réalité virtuelle/réalité augmentée, des dispositifs portables de détection des émotions et de la thérapie cognitivo-comportementale assistée par l'IA, correspondant aux préférences de la génération Z pour un soutien instantané, personnalisé et ludique.

Principaux enseignements du rapport

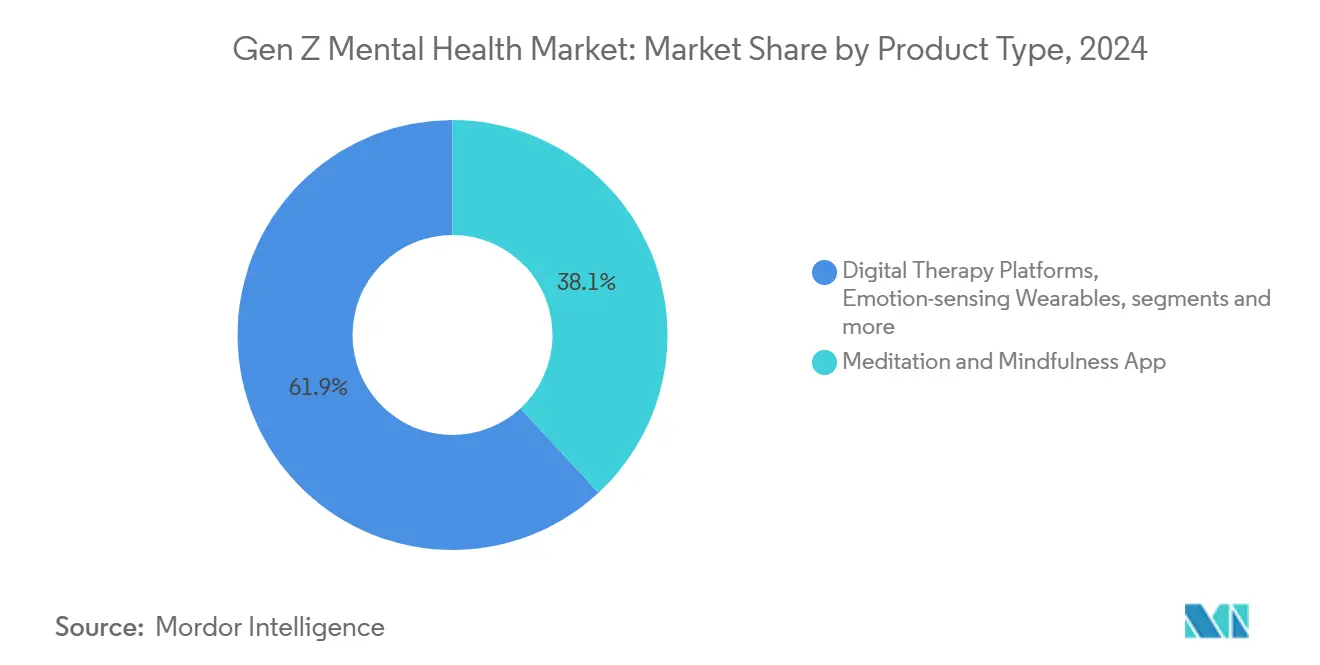

- Par type de produit, les applications de méditation et de pleine conscience ont représenté la plus grande part des revenus avec 38,12 % en 2024, tandis que les solutions de bien-être mental en réalité virtuelle/réalité augmentée devraient progresser à un TCAC de 9,78 % jusqu'en 2030.

- Par mode de prestation, les applications mobiles ont capté 69,45 % de la part du marché de la santé mentale de la génération Z en 2024, tandis que les modèles hybrides en présentiel enregistrent le TCAC prévisionnel le plus élevé à 10,43 % jusqu'en 2030.

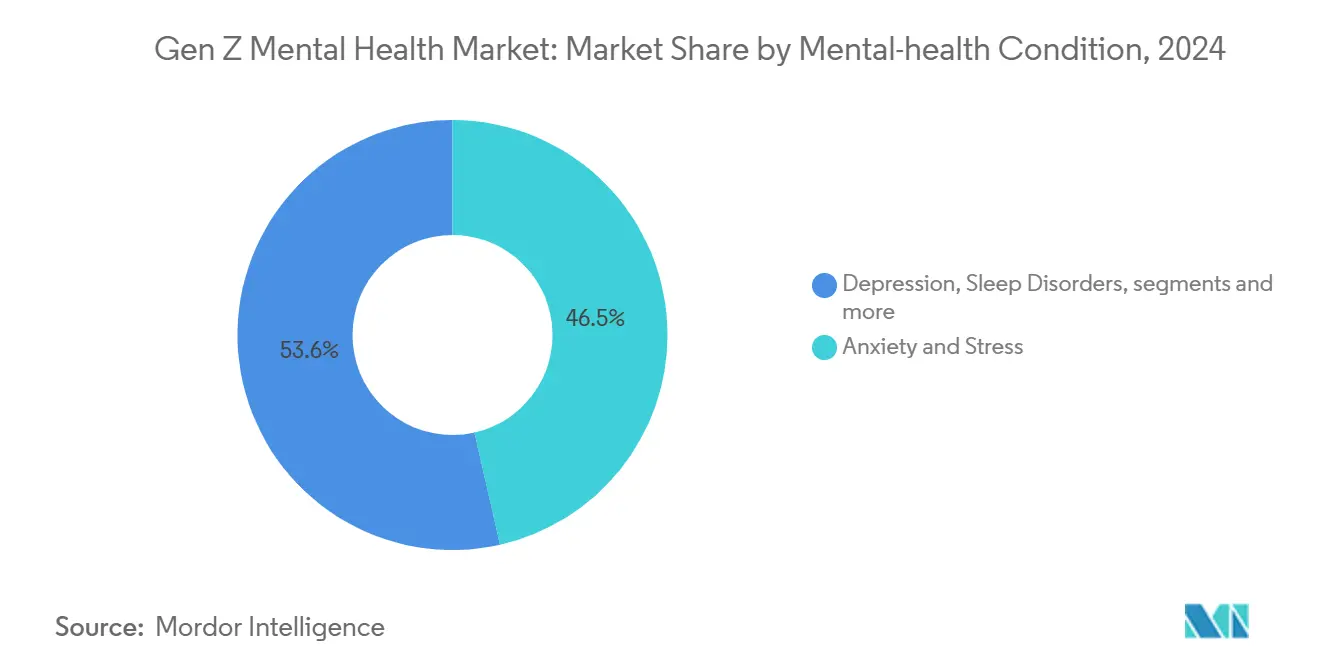

- Par condition de santé mentale, les interventions pour l'anxiété et le stress ont représenté 46,45 % de la concentration en 2024 ; les thérapies pour le TSPT et les traumatismes se développent à un TCAC de 11,07 % jusqu'en 2030.

- Par utilisateur final, les consommateurs individuels représentaient 64,78 % de la taille du marché de la santé mentale de la génération Z en 2024, mais le segment des entreprises et des employeurs croît à un TCAC de 11,72 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord détenait 43,46 % de la part des revenus en 2024, tandis que l'Asie-Pacifique devrait afficher un TCAC de 10,87 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la santé mentale de la génération Z

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Plateformes de thérapie cognitivo-comportementale assistées par l'IA | +1.8% | Mondial, avec adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Mandats de bien-être en entreprise | +2.1% | Amérique du Nord et UE, expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pleine conscience ludique pour la génération Z | +1.4% | Mondial, particulièrement fort en APAC et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Élargissement du remboursement par les assurances | +1.7% | Marchés principaux d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Intégration de dispositifs portables de détection des émotions | +1.2% | APAC en tête, débordement vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Préférence des investisseurs pour les neurotechnologies | +0.9% | Marchés mondiaux du capital-risque | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plateformes de thérapie cognitivo-comportementale assistées par l'IA

La thérapie cognitivo-comportementale guidée par l'IA, délivrée via des chatbots et des modules de cours adaptatifs, remodèle le marché de la santé mentale de la génération Z en reflétant les signaux comportementaux à la demande et en adaptant le contenu en temps réel. La validation par la FDA de Rejoyn en 2024 a créé une voie pour les thérapeutiques numériques sur ordonnance qui fusionnent la thérapie cognitivo-comportementale avec des algorithmes d'apprentissage automatique, permettant à des entreprises telles qu'Otsuka de démontrer leur conformité réglementaire et leur valeur clinique. L'IA émotionnelle de Feel Therapeutics enrichit ces plateformes avec des données portables, améliorant la précision du suivi de l'humeur.[1]Feel Therapeutics, "Brevet américain 11 967 339 - Détection des émotions par dispositif portable," feeltherapeutics.com L'acceptation par la génération Z est élevée, car 70 % préfèrent les outils numériques aux cadres thérapeutiques traditionnels, mais les études d'efficacité à long terme restent rares, ce qui tempère la confiance des payeurs.

Mandats de bien-être en entreprise

Les attentes des employés de la génération Z au travail poussent les employeurs à intégrer des programmes de santé mentale structurés au-delà des modèles traditionnels d'aide aux employés. Les données d'enquête indiquent que 61 % des employés de la génération Z changeraient d'emploi pour de meilleurs avantages sociaux.[2]Society for Human Resource Management, "Les travailleurs de la génération Z et les avantages en matière de santé mentale," shrm.org En réponse, les entreprises adoptent des abonnements groupés à des applications et un coaching hybride qui s'intègrent parfaitement aux plans de santé. L'élargissement de la réglementation sur la parité en matière de santé mentale oblige les assureurs à rembourser les thérapies numériques à parité avec la santé physique, ce qui stimule le déploiement rapide de plateformes de niveau entreprise et constitue un canal de revenus à croissance rapide pour les fournisseurs.

Pleine conscience ludique pour la génération Z

La gamification recadre la méditation en tâches basées sur des récompenses qui reproduisent les boucles de jeu traditionnelles. Des titres tels que Zengence mêlent respiration rythmique et défis interactifs, exploitant les voies dopaminergiques pour maintenir l'engagement. Des essais en réalité virtuelle menés par des universités démontrent une réduction significative de l'anxiété lorsque des environnements immersifs superposent des signaux multisensoriels aux exercices de respiration.[3]Université Carnegie Mellon, "Simulations de gestion du stress en réalité virtuelle," cmu.edu Les classements sociaux et les missions communautaires complètent la pratique solitaire, s'alignant sur le désir de connexion entre pairs de la génération Z. La validation clinique est mitigée, ce qui incite les régulateurs à délimiter les allégations de bien-être par rapport aux allégations médicales.

Élargissement du remboursement par les assurances

Les Centers for Medicare & Medicaid Services ont introduit de nouveaux codes de paiement pour les thérapies numériques, effectifs en 2025, légitimant les logiciels de santé mentale sur ordonnance en tant que prestations remboursables. Les assureurs privés ont tendance à s'aligner sur Medicare, de sorte qu'une couverture étendue devrait réduire les obstacles financiers qui ont historiquement poussé de nombreux utilisateurs de la génération Z vers des applications gratuites. Le CPT 96127 rembourse désormais les bilans comportementaux brefs, encourageant les médecins de soins primaires à intégrer le triage en santé mentale lors des consultations de routine. La complexité administrative et la formation des membres restent des obstacles, signalant des opportunités pour des outils de facturation simplifiés et de littératie numérique.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficit de preuves cliniques | -1.9% | Mondial, affectant particulièrement les marchés d'approbation réglementaire | Moyen terme (2 à 4 ans) |

| Désengagement lié à la fatigue numérique | -1.3% | Amérique du Nord et UE, émergent dans les centres urbains d'APAC | Court terme (≤ 2 ans) |

| Réglementations sur la souveraineté des données | -1.1% | UE en tête, expansion vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Inégalité d'accès au haut débit | -0.8% | Zones rurales à l'échelle mondiale, prononcée dans les marchés en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déficit de preuves cliniques

De nombreuses applications populaires s'appuient sur des indicateurs d'engagement plutôt que sur des essais contrôlés randomisés, rendant les assureurs méfiants à l'égard d'un remboursement étendu. Bien que l'approbation de Rejoyn ait prouvé la faisabilité, ses données de résultats modestes soulignent le manque de preuves dans ce domaine. Des revues systématiques dans des revues à comité de lecture rapportent que la plupart des outils pilotés par l'IA manquent de données longitudinales, limitant les allégations d'effet durable. La confiance de la génération Z dans les solutions de santé numérique peut s'éroder si les résultats promis ne se concrétisent pas, faisant de la validation rigoureuse un impératif commercial urgent.

Désengagement lié à la fatigue numérique

La forte exposition aux écrans de la génération Z entraîne l'abandon des applications et des cycles périodiques de « désintoxication numérique ». Des études indiquent que 40 % estiment que la technologie nuit à leur santé mentale. Les mêmes appareils qui apportent de l'aide contribuent également à l'anxiété, créant un paradoxe. Les plateformes répondent à la fatigue avec des modes audio uniquement, des incitations adaptatives à l'utilisation et des intégrations qui encouragent les activités hors ligne, mais le désengagement reste un frein structurel à la croissance de la valeur vie client.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les solutions immersives accélèrent l'innovation

Les applications de méditation et de pleine conscience ont détenu la plus grande part du marché de la santé mentale de la génération Z avec 38,12 % en 2024, car la respiration guidée et la tenue d'un journal ont trouvé un écho auprès des modes de vie axés sur le mobile. Le segment est mature mais fait face à une saturation. En comparaison, les solutions de bien-être mental en réalité virtuelle/réalité augmentée, bien que plus petites, devraient se développer à un TCAC de 9,78 %, portées par la baisse des coûts matériels et des recherches qui valident la thérapie d'exposition pour l'anxiété et le TSPT. La taille du marché de la santé mentale de la génération Z pour les applications de réalité virtuelle/réalité augmentée devrait augmenter régulièrement au cours de la période de prévision, à mesure que les universités et les employeurs adoptent des modules immersifs pour l'inoculation au stress. Les plateformes de thérapie numérique se situent entre les domaines grand public et clinique, offrant des séances structurées avec des cliniciens agréés via des portails sécurisés. Les dispositifs portables de détection des émotions restent émergents ; des brevets tels que le brevet américain 11 967 339 de Feel Therapeutics suggèrent une évolution vers la détection passive de l'humeur qui alimente en continu les applications avec des marqueurs physiologiques, promettant des interventions comportementales en boucle fermée. Les chatbots d'IA et les applications de compagnie complètent la catégorie, offrant un soutien conversationnel 24h/24 et 7j/7 qui répond aux attentes d'immédiateté de la génération Z. La concurrence se concentre sur la génération de preuves plutôt que sur la différenciation des fonctionnalités de base, car les payeurs et les régulateurs insistent sur des indicateurs basés sur les résultats pour les remboursements.

La prochaine vague de croissance repose sur la convergence des catégories de produits en écosystèmes cohérents. La collaboration de Meta avec Headspace sur Headspace XR montre comment les fournisseurs de plateformes fournissent le matériel tandis que les spécialistes de la santé mentale livrent le contenu. Les universités appliquent la réalité virtuelle pour simuler des scénarios de stress tels que la prise de parole en public, offrant aux étudiants un espace de répétition sûr qui se traduit ensuite par une résilience dans le monde réel. À mesure que les outils immersifs mûrissent, le regroupement de produits avec du contenu de méditation favorisera des synergies de vente croisée, produisant un engagement multimodal qui réduit la fatigue numérique en variant les entrées sensorielles. Le prix reste un obstacle mais diminue, suggérant une adoption plus large par les ménages d'ici la fin de la décennie, surtout une fois que les programmes de subvention des employeurs incluront le matériel.

Par mode de prestation : les combinaisons hybrides renforcent la fidélisation

Les applications mobiles ont dominé en 2024 avec 69,45 % de part du marché de la santé mentale de la génération Z. Les smartphones toujours connectés facilitent les bilans rapides de l'humeur, les micro-méditations et les échanges de messages asynchrones avec des coachs. Pourtant, les modèles purement mobiles rencontrent des défis de rétention, poussant les fournisseurs vers des offres hybrides. L'approche hybride en présentiel — admission numérique plus thérapie en face à face optionnelle — devrait connaître la croissance la plus rapide à un TCAC de 10,43 %, car elle allie commodité et profondeur relationnelle. La taille du marché de la santé mentale de la génération Z associée aux modèles hybrides bénéficie de la volonté des employeurs de payer pour des offres de services plus riches qui réduisent l'absentéisme. Les portails web restent pertinents pour les séances de conseil plus longues et les ateliers de groupe, tandis que les cliniques traditionnelles en présentiel pivotent vers le triage virtuel suivi de suivis sur site, optimisant l'utilisation des capacités.

La génération Z préfère l'autonomie mais pas l'isolement. Le coaching par messagerie texte de Headspace Health illustre comment l'interaction humaine peut être délivrée à la demande sans friction de planification. La même tendance apparaît dans les séances de groupe animées par des thérapeutes au sein d'applications centrées sur la communauté où les pairs partagent des stratégies d'adaptation. Les fournisseurs rapportent que les utilisateurs hybrides se désengagent moins que les utilisateurs d'applications uniquement, car les ancrages relationnels approfondissent l'engagement. Les investissements se déplacent vers une infrastructure omnicanale, permettant aux données de circuler entre l'application, le navigateur et la clinique, offrant aux cliniciens une vue unifiée de la trajectoire d'humeur de chaque client.

Par condition de santé mentale : les soins tenant compte des traumatismes gagnent du terrain

Les solutions pour l'anxiété et le stress ont dominé les domaines d'intervention avec 46,45 % en 2024, car la pression académique, la précarité économique et l'injustice sociale ont alimenté l'anxiété quotidienne au sein de la génération Z. La dépression est restée critique, renforcée par les séquelles de la pandémie et l'isolement social. Les troubles du sommeil sont de plus en plus reconnus comme comorbides avec l'anxiété ; les conseils de la génération Z sur le « sleepmaxxing » soulignent qu'un meilleur repos est corrélé à la stabilité de l'humeur. Les interventions pour le TSPT et les traumatismes devraient augmenter le plus rapidement à un TCAC de 11,07 %, reflétant une prise de conscience accrue des traumatismes collectifs liés à la violence scolaire, à l'anxiété climatique et aux perturbations de la pandémie. Par conséquent, la taille du marché de la santé mentale de la génération Z pour les thérapies numériques spécifiques aux traumatismes pourrait s'élargir considérablement à mesure que la thérapie d'exposition en réalité virtuelle et les communautés de jeux de soutien par les pairs obtiennent des codes de remboursement. D'autres conditions, telles que la dépendance aux réseaux sociaux, retiennent une attention précoce mais manquent de cadres diagnostiques clairs, laissant de la place à l'innovation une fois que des définitions consensuelles émergent.

Les acteurs du marché se différencient en adaptant le contenu aux facteurs culturels. Les modules tenant compte des traumatismes abordent de plus en plus l'oppression systémique et les facteurs de stress intergénérationnels, correspondant à la vision de la justice sociale de la génération Z. Des recherches publiées dans Nature confirment que l'exposition en réalité virtuelle peut réduire significativement les comportements d'évitement dans les troubles anxieux, renforçant les arguments en faveur du remboursement. Les fournisseurs qui associent le suivi du sommeil à la psychothérapie affichent une meilleure adhérence, car les utilisateurs voient des corrélations en temps réel entre les routines et les scores de santé mentale. L'expansion continue vers les soins des traumatismes souligne la transition du marché du bien-être général vers des interventions spécifiques aux conditions, cliniquement fondées.

Par utilisateur final : les voies d'achat institutionnel se multiplient

Les consommateurs individuels représentaient encore 64,78 % des dépenses en 2024, car les boutiques d'applications et les modèles d'abonnement favorisent l'accès direct. Cependant, les entreprises et les employeurs se développent le plus rapidement à un TCAC de 11,72 %, car la fidélisation des talents dépend des offres en matière de santé mentale. La part du marché de la santé mentale de la génération Z pour les achats des consommateurs cédera progressivement de l'espace aux acheteurs institutionnels une fois que les assureurs couvriront systématiquement les thérapies numériques. Les prestataires de soins de santé adoptent les plateformes numériques plus prudemment en raison des exigences en matière de preuves, mais représentent des clients à haute valeur ajoutée à terme, une fois que les résultats cliniques s'avèrent durables. Les établissements d'enseignement adoptent des forfaits à l'échelle du campus qui incluent le dépistage, les communautés de pairs et la télé-psychiatrie d'urgence, s'efforçant de réduire les listes d'attente en counseling. La taille du marché de la santé mentale de la génération Z influencée par les universités devrait augmenter à mesure que les organismes d'accréditation intègrent les indicateurs de bien-être dans les critères de qualité.

Les programmes d'entreprise lient de plus en plus les objectifs de santé mentale à des indicateurs de performance tels que l'absentéisme et la productivité. La capacité de Spring Health à afficher des économies pour les employeurs libellées en USD sur les demandes de remboursement médicales renforce la proposition de valeur pour les entreprises. Les universités déploient des modèles de soins par paliers : le triage automatisé par chat s'intensifie vers un coaching de groupe ou une télé-thérapie selon la gravité, optimisant la capacité des conseillers sous pression. Les start-ups qui intègrent les canaux entreprise, éducation et grand public via des arrangements d'authentification unique gagnent en efficacité d'échelle et en résilience intersectorielle.

Analyse géographique

L'Amérique du Nord a maintenu une part de 43,46 % en 2024 grâce au leadership de la FDA sur les approbations de thérapies numériques, aux projets pilotes de remboursement Medicare et à l'abondance du financement par capital-risque. Les premiers adoptants comprennent des entreprises qui considèrent le bien-être comme un levier de fidélisation et des payeurs confrontés à des règles de parité réglementaire exigeant une couverture égale de la santé mentale et physique. Les lacunes en matière de haut débit rural entravent encore l'accès ; les comtés à connectivité limitée disposent de trois fois moins de ressources, ce qui incite les subventions fédérales à subventionner l'infrastructure. Les fournisseurs du marché répondent avec des modalités à faible bande passante telles que la thérapie cognitivo-comportementale par SMS pour atteindre les populations de la génération Z mal desservies.

L'Europe constitue un marché important où des lois strictes sur la confidentialité imposent à la fois des coûts de conformité et renforcent la confiance des utilisateurs. La Medicines and Healthcare products Regulatory Agency du Royaume-Uni a publié des orientations définissant les seuils de preuves pour les thérapeutiques numériques, offrant des voies commerciales plus claires. Le RGPD de l'UE maintient la confidentialité en tête des priorités de la génération Z, avec 73 % classant la protection des données lors du choix d'applications de santé mentale. L'attention politique est croissante : la France a déclaré la santé mentale grande cause nationale pour 2025, et des cadres intersectoriels tels que « La santé mentale dans toutes les politiques » intègrent les considérations de bien-être dans les agendas des transports, de l'éducation et du travail. Les fournisseurs qui intègrent des architectures de confidentialité dès la conception dans leurs applications bénéficient d'approbations plus fluides et d'une meilleure crédibilité de marque.

L'Asie-Pacifique devrait enregistrer un TCAC de 10,87 % jusqu'en 2030, ce qui en fait le cluster régional à la croissance la plus rapide. La pénétration des smartphones combinée aux évolutions culturelles vers le bien-être individuel alimente une adoption rapide. Des nations telles que le Japon et la Corée du Sud sont pionnières dans les dispositifs portables de détection des émotions qui alimentent des boucles de biofeedback dans les applications de pleine conscience. La tendance « healing » en Indonésie signifie une demande croissante de micro-retraites de soins personnels. La stigmatisation de la santé mentale persiste, mais le lourd fardeau des années de vie ajustées sur l'incapacité (AVAI) — 37,2 % liés aux troubles dépressifs et 21,5 % à l'anxiété — façonne les agendas gouvernementaux, ouvrant des opportunités de collaboration public-privé. La divergence réglementaire transfrontalière reste un obstacle ; les entreprises s'appuient sur une localisation pays par pays, ce qui ralentit le déploiement mais améliore la qualité du contenu culturellement adapté.

Paysage concurrentiel

Le marché de la santé mentale de la génération Z affiche une fragmentation modérée. Headspace, Calm, BetterHelp et Talkspace jouissent d'une forte notoriété de marque dans la méditation et la télé-thérapie, mais les niches de la réalité virtuelle/réalité augmentée et de l'IA fourmillent de start-ups. La consolidation est en cours : Teladoc a acquis UpLift pour intégrer des pipelines de thérapie favorables au remboursement, et NeuroFlow a fusionné avec Owl, étendant son empreinte de mesure à 17 millions de vies couvertes. L'activité de brevets dans les dispositifs portables de détection des émotions suggère que l'avantage concurrentiel futur proviendra du traitement de signal propriétaire plutôt que des bibliothèques de contenu. Les cliniques traditionnelles font simultanément face à des perturbations et à des opportunités de partenariat, car les acteurs numériques recherchent des cliniciens agréés pour les modèles hybrides.

Les alliances stratégiques brouillent les frontières sectorielles. La fusion de 3 milliards USD de Headspace Health avec Ginger a fusionné le coaching, la thérapie et les services psychiatriques, créant un continuum de bout en bout qui répond aux attentes de la génération Z en matière de voies d'escalade transparentes. Pendant ce temps, les fabricants d'appareils collaborent avec les fournisseurs de contenu : Meta fournit le matériel, tandis que les marques de santé mentale produisent des modules de réalité virtuelle cliniquement informés. La position de la FDA selon laquelle un logiciel peut être qualifié de dispositif médical encourage les acteurs établis dotés d'une capacité réglementaire, tandis que les applications plus petites destinées uniquement aux consommateurs pourraient avoir du mal à financer des essais de preuves, les poussant vers l'acquisition ou le positionnement de niche.

La différenciation du marché repose sur les preuves et l'équité. Les acteurs qui publient des résultats évalués par des pairs exploitent ces études dans les négociations avec les payeurs. Les considérations d'équité résonnent avec l'éthique de justice sociale de la génération Z ; les applications qui proposent des modèles à tarification progressive ou des parrainages communautaires gagnent en capital réputationnel. La propriété intellectuelle autour des biocapteurs pourrait devenir un avantage concurrentiel, comme le démontre le récent brevet de Feel Therapeutics. Les investisseurs restent optimistes sur les neurotechnologies, mais la diligence raisonnable examine de plus en plus les indicateurs de rétention et de résultats plutôt que les simples comptages de téléchargements.

Leaders du secteur de la santé mentale de la génération Z

BetterHelp

Headspace Inc.

Brightside Health Inc.

Talkspace Inc.

Mindstrong Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Teladoc a acquis UpLift pour 30 millions USD, ajoutant une thérapie basée sur l'assurance au portefeuille de BetterHelp pour servir 100 millions de vies couvertes

- Mai 2025 : Eleos Health a levé 60 millions USD en financement de série C pour développer sa plateforme de santé comportementale assistée par l'IA

- Janvier 2025 : Avel eCare a acquis Amwell Psychiatric Care, étendant le soutien en cas de crise à 46 États.

Portée du rapport mondial sur le marché de la santé mentale de la génération Z

Selon le périmètre du rapport, la génération Z est définie comme les individus nés entre 1997 et 2012. Le marché de la santé mentale de la génération Z est segmenté par âge, sexe, maladie et géographie. Par âge, le marché est segmenté en 12-16 ans, 17-21 ans et 22-27 ans. Par sexe, le marché est segmenté en masculin et féminin. Par maladie, le marché est segmenté en anxiété, dépression, troubles liés à l'usage de substances, troubles alimentaires et autres troubles (trouble déficitaire de l'attention avec hyperactivité, trouble de stress post-traumatique, etc.). Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre des tailles de marché et des prévisions en valeur (USD) pour les segments ci-dessus.

| Applications de méditation et de pleine conscience |

| Plateformes de thérapie numérique |

| Dispositifs portables de détection des émotions |

| Solutions de bien-être mental en réalité virtuelle/réalité augmentée |

| Chatbots d'IA et applications de compagnie |

| Application mobile |

| Basé sur le web |

| Hybride en présentiel |

| Anxiété et stress |

| Dépression |

| Troubles du sommeil |

| TSPT et traumatismes |

| Autres |

| Consommateurs individuels |

| Entreprises et employeurs |

| Prestataires de soins de santé |

| Établissements d'enseignement |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Espagne | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Applications de méditation et de pleine conscience | |

| Plateformes de thérapie numérique | ||

| Dispositifs portables de détection des émotions | ||

| Solutions de bien-être mental en réalité virtuelle/réalité augmentée | ||

| Chatbots d'IA et applications de compagnie | ||

| Par mode de prestation | Application mobile | |

| Basé sur le web | ||

| Hybride en présentiel | ||

| Par condition de santé mentale | Anxiété et stress | |

| Dépression | ||

| Troubles du sommeil | ||

| TSPT et traumatismes | ||

| Autres | ||

| Par utilisateur final | Consommateurs individuels | |

| Entreprises et employeurs | ||

| Prestataires de soins de santé | ||

| Établissements d'enseignement | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Espagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la santé mentale de la génération Z ?

Le marché est évalué à 33,44 milliards USD en 2025 et devrait atteindre 49,70 milliards USD d'ici 2030.

Quelle catégorie de produits génère le plus de revenus ?

Les applications de méditation et de pleine conscience détiennent 38,12 % de part, ce qui en fait le plus grand segment de produits.

Pourquoi les entreprises investissent-elles autant dans les avantages en matière de santé mentale de la génération Z ?

Les enquêtes montrent que 61 % des employés de la génération Z quitteraient leur emploi en l'absence d'un soutien adéquat en matière de santé mentale, ce qui pousse les employeurs à adopter des programmes de bien-être numérique.

Qu'est-ce qui rend les thérapeutiques en réalité virtuelle/réalité augmentée attrayantes pour les utilisateurs de la génération Z ?

Les environnements immersifs s'alignent sur les préférences de jeu et créent des scénarios d'exposition contrôlée qui atténuent les symptômes d'anxiété et de TSPT.

À quelle vitesse le marché Asie-Pacifique se développe-t-il ?

L'Asie-Pacifique devrait croître à un TCAC de 10,87 % jusqu'en 2030, le taux régional le plus élevé de la période de prévision.

Dernière mise à jour de la page le: